- Управление капиталом. Финансовые ресурсы корпорации

Содержание

- 2. Тема 1. Понятие и характеристики финансовых ресурсов корпорации

- 3. Определение . Финансовые ресурсы представляют собой капитал, который будучи вложенным в хозяйственную деятельность и последовательно пройдя

- 4. Финансовые ресурсы предприятия делятся на 4 большие группы: 1.Фонды собственных средств. 1.1. Уставный капитал – стоимостная

- 5. 1.2. Добавочный капитал – не связанные с хозяйственной деятельностью источники, увеличивающие собственные средства организации. Сюда относятся,

- 6. 1.3. Резервный капитал – часть накопленного капитала фирмы. Формируется в установленном законом порядке и имеет строго

- 7. 1.4. Нераспределенная прибыль – часть накопленного капитала, аккумулирующая не выплаченную в виде дивидендов прибыль, которая является

- 8. 1.5. Инвестиционный фонд – Предназначен для финансирования капитальных вложений (в т.ч. нематериальных активов) и прироста оборотных

- 9. 1.6. Валютный фонд - Формируется на предприятиях, получающих валютную выручку — главным образом на предприятиях-экспортерах. За

- 10. 2. Фонды заемных средств: - Облигационные займы — кредиты банка — коммерческие кредиты (займы предприятий) —

- 11. 3. Фонды привлеченных средств — фонды потребления — расчеты по дивидендам — резервы предстоящих расходов и

- 12. 4. Оперативные денежные фонды — для выплаты заработной платы — для выплаты дивидендов — для платежей

- 13. Тема 2. Оценка капитала корпорации по «историческим» (бухгалтерским показателям).

- 14. Оценка собственного капитала корпорации-эмитента

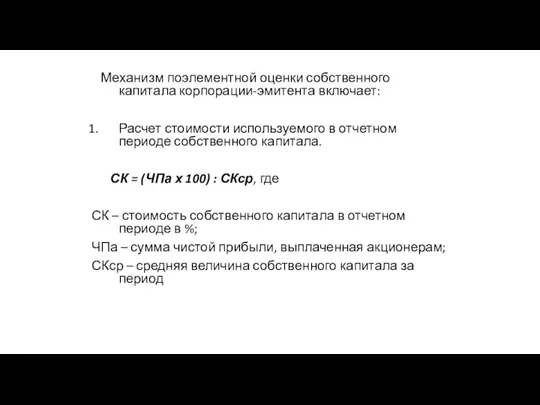

- 15. Механизм поэлементной оценки собственного капитала корпорации-эмитента включает: Расчет стоимости используемого в отчетном периоде собственного капитала. СК

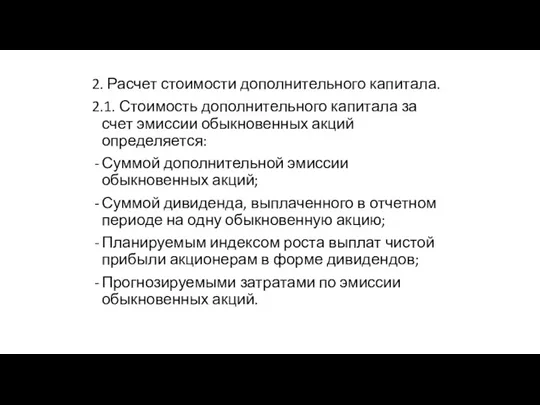

- 16. 2. Расчет стоимости дополнительного капитала. 2.1. Стоимость дополнительного капитала за счет эмиссии обыкновенных акций определяется: Суммой

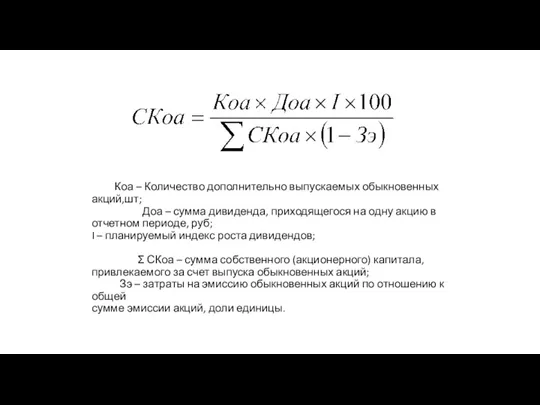

- 17. Коа – Количество дополнительно выпускаемых обыкновенных акций,шт; Доа – сумма дивиденда, приходящегося на одну акцию в

- 18. 2.2. Стоимость дополнительного капитала за счет эмиссии привилегированных акций определяется общим собранием акционеров как фиксированная величина.

- 19. Оценка заемного капитала

- 20. Формирование заемного капитала в форме облигационных займов Облигация – ценная бумага, удостоверяющая право своего владельца требовать

- 21. Основные критерии классификации облигаций

- 22. Ставка купонных выплат Фиксированная (простые купонные облигации) Переменная, плавающая (Облигация с изменением режима купонных выплат) Аннуитетная

- 23. обеспечение Обеспеченные или закладные облигации: дает право держателю требовать выплаты по основному долгу и процентам за

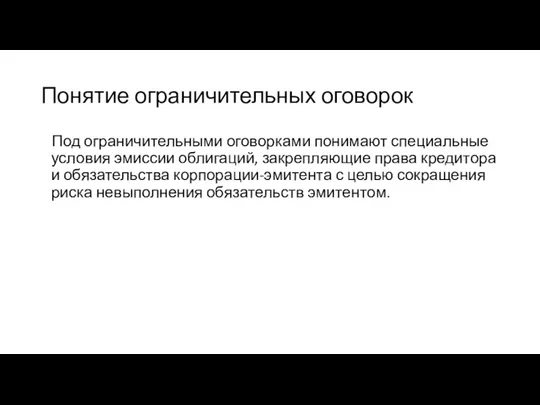

- 25. Понятие ограничительных оговорок Под ограничительными оговорками понимают специальные условия эмиссии облигаций, закрепляющие права кредитора и обязательства

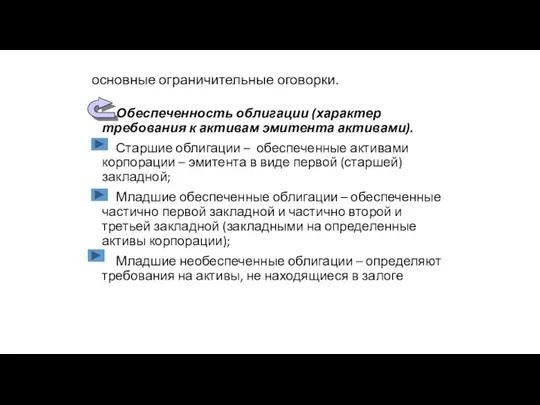

- 26. основные ограничительные оговорки. Обеспеченность облигации (характер требования к активам эмитента активами). Старшие облигации – обеспеченные активами

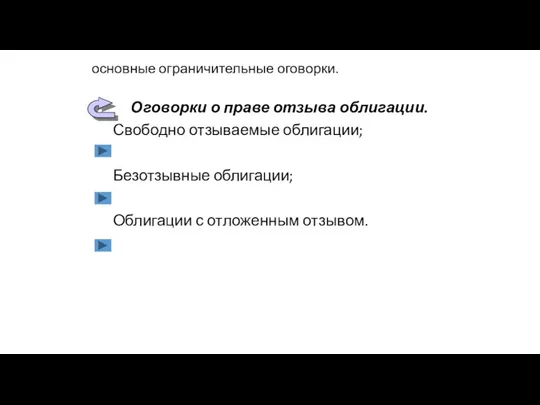

- 27. основные ограничительные оговорки. Оговорки о праве отзыва облигации. Свободно отзываемые облигации; Безотзывные облигации; Облигации с отложенным

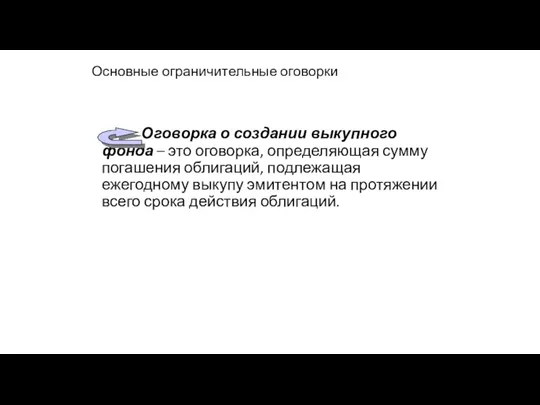

- 28. Основные ограничительные оговорки Оговорка о создании выкупного фонда – это оговорка, определяющая сумму погашения облигаций, подлежащая

- 29. Основные ограничительные оговорки Оговорка о праве эмитента на выпуск нового долга. К условиям нового выпуска могут

- 30. Стандарты эмиссии устанавливает– Положение Банка России от 11.08.2014 № 428-П «О стандартах эмиссии ценных бумаг, порядке

- 31. Основные этапы эмиссии облигаций: Принятие и утверждение эмитентом решения о выпуске облигаций; Подготовка проспекта эмиссии Государственная

- 32. Стоимость заемного капитала, привлекаемого за счет эмиссии облигационного займа Оценка на основе ставки купонного процента, формирующего

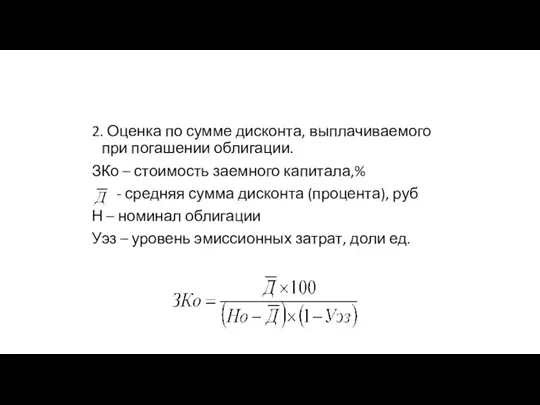

- 33. 2. Оценка по сумме дисконта, выплачиваемого при погашении облигации. ЗКо – стоимость заемного капитала,% - средняя

- 34. Формирование заемного капитала в форме кредита КРЕДИТ – это движение стоимости на условиях возвратности и платности

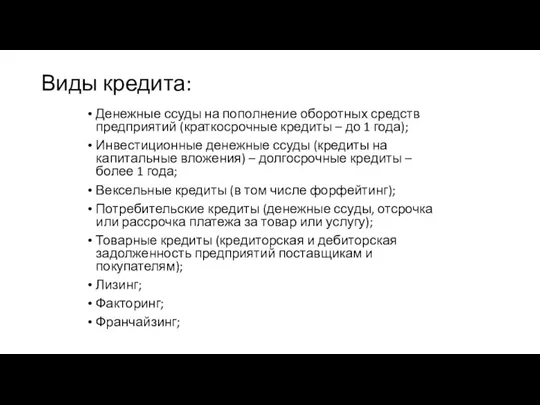

- 35. Виды кредита: Денежные ссуды на пополнение оборотных средств предприятий (краткосрочные кредиты – до 1 года); Инвестиционные

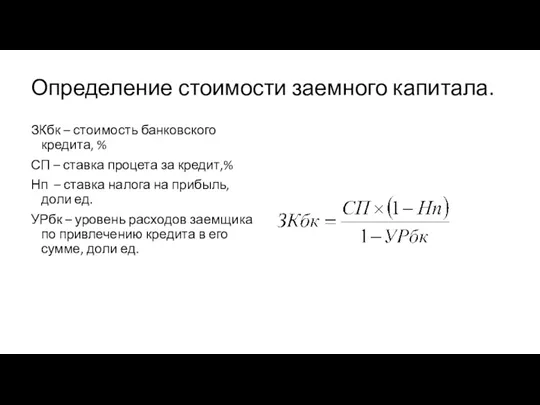

- 36. Определение стоимости заемного капитала. ЗКбк – стоимость банковского кредита, % СП – ставка процета за кредит,%

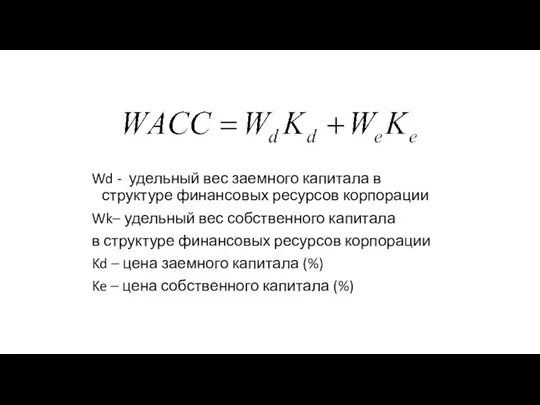

- 37. Определение средневзвешенной цены капитала Базовым моментом в управлении капиталом является определение цены капитала по показателю средневзвешенной

- 38. Wd - удельный вес заемного капитала в структуре финансовых ресурсов корпорации Wk– удельный вес собственного капитала

- 39. Применение показателя WACC: WACC может являться ставкой дисконтирования при расчете денежных потоков корпорации в процессе финансового

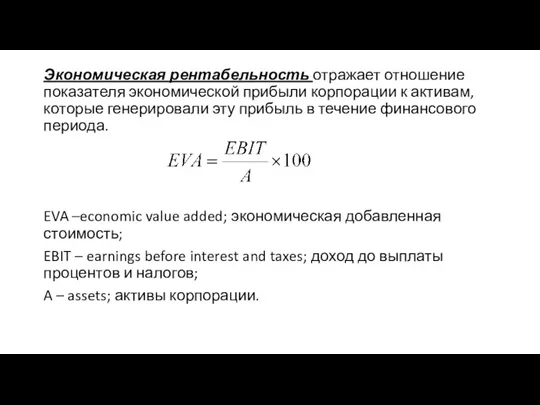

- 40. Экономическая рентабельность отражает отношение показателя экономической прибыли корпорации к активам, которые генерировали эту прибыль в течение

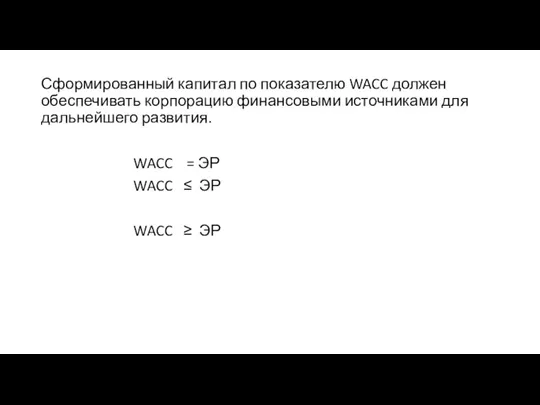

- 41. Сформированный капитал по показателю WACC должен обеспечивать корпорацию финансовыми источниками для дальнейшего развития. WACC = ЭР

- 42. Тема 3. Введение в анализ фундаментальной стоимости капитала корпорации

- 43. Часть 1. Введение в анализ фундаментальной стоимости заемного капитала корпорации

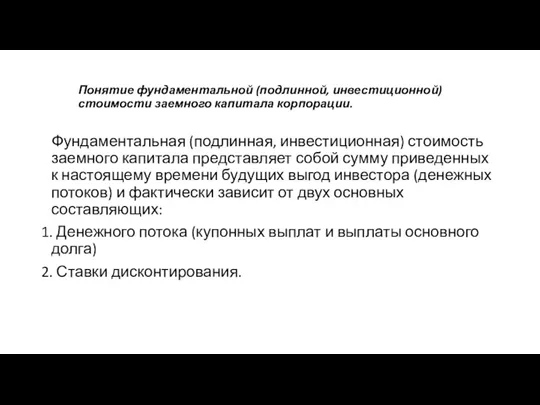

- 44. Понятие фундаментальной (подлинной, инвестиционной) стоимости заемного капитала корпорации. Фундаментальная (подлинная, инвестиционная) стоимость заемного капитала представляет собой

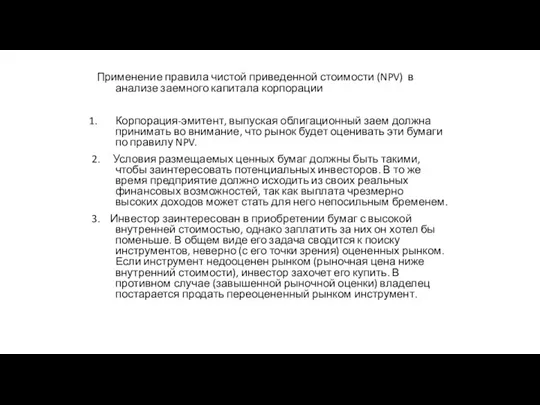

- 45. Применение правила чистой приведенной стоимости (NPV) в анализе заемного капитала корпорации Корпорация-эмитент, выпуская облигационный заем должна

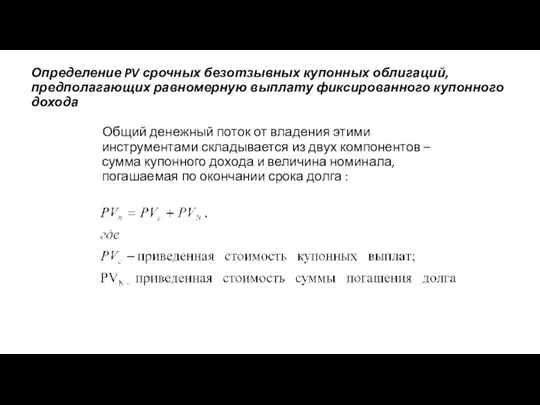

- 46. Определение PV срочных безотзывных купонных облигаций, предполагающих равномерную выплату фиксированного купонного дохода Общий денежный поток от

- 47. Вопрос: Что будет являться ставкой дисконтирования (альтернативной нормой доходности)? Ответ: Ставкой дисконтирования в данном случае будут

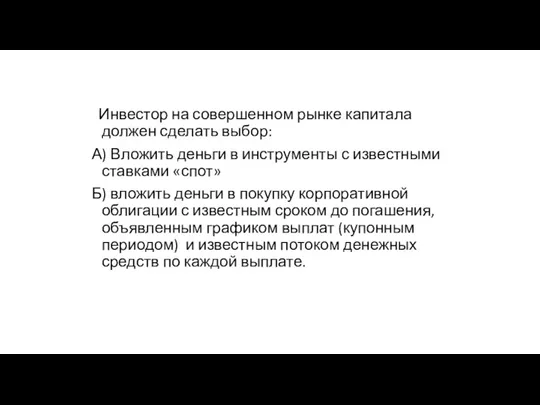

- 48. Инвестор на совершенном рынке капитала должен сделать выбор: А) Вложить деньги в инструменты с известными ставками

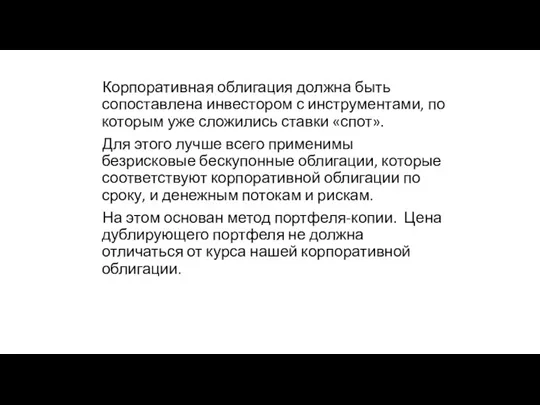

- 49. Корпоративная облигация должна быть сопоставлена инвестором с инструментами, по которым уже сложились ставки «спот». Для этого

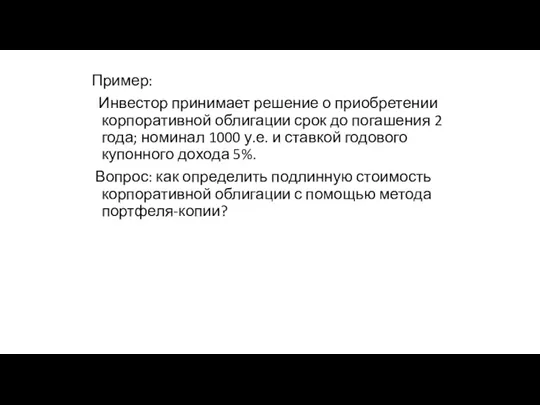

- 50. Пример: Инвестор принимает решение о приобретении корпоративной облигации срок до погашения 2 года; номинал 1000 у.е.

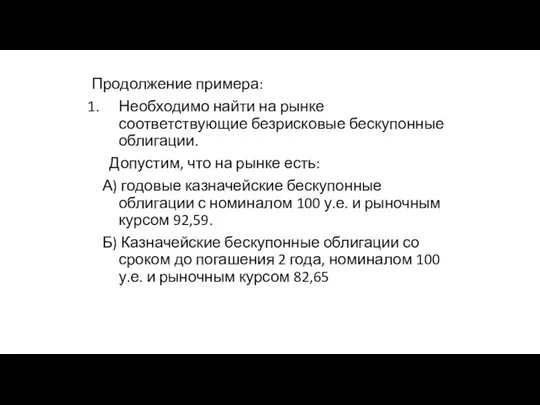

- 51. Продолжение примера: Необходимо найти на рынке соответствующие безрисковые бескупонные облигации. Допустим, что на рынке есть: А)

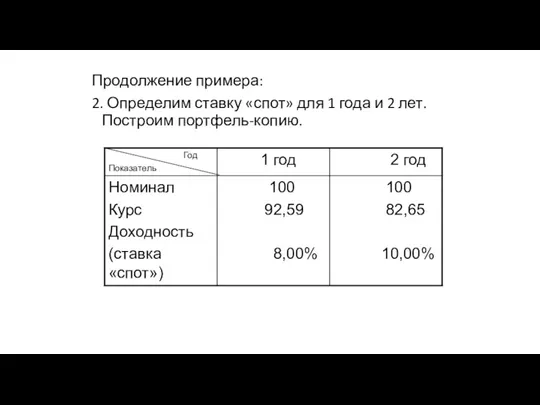

- 52. Продолжение примера: 2. Определим ставку «спот» для 1 года и 2 лет. Построим портфель-копию.

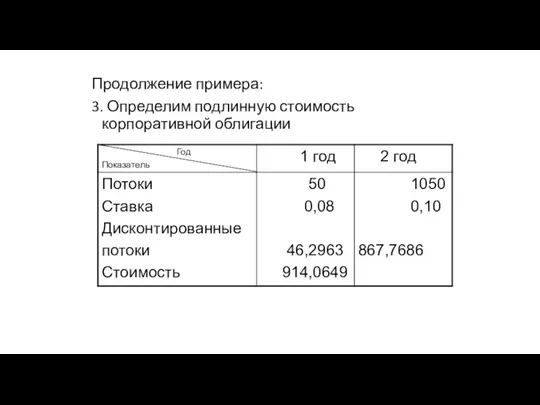

- 53. Продолжение примера: 3. Определим подлинную стоимость корпоративной облигации

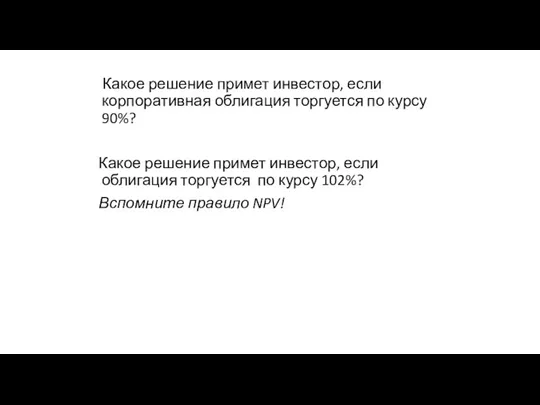

- 54. Какое решение примет инвестор, если корпоративная облигация торгуется по курсу 90%? Какое решение примет инвестор, если

- 55. Выводы: 1.подлинная стоимость безрисковой облигации зависит от будущих денежных потоков и сложившейся структуры ставок «спот». 2.

- 56. Применение концепции дисконтированных денежных потоков в анализе заемного капитала корпорации Невозможно просто сложить денежные потоки различных

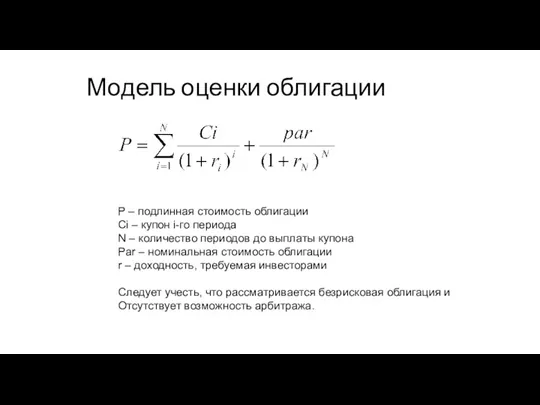

- 57. Модель оценки облигации Р – подлинная стоимость облигации Сi – купон i-го периода N – количество

- 58. Создание теоретической кривой ставок «спот». Располагая данными о ставках «спот» за n периодов, можно рассчитать теоретическую

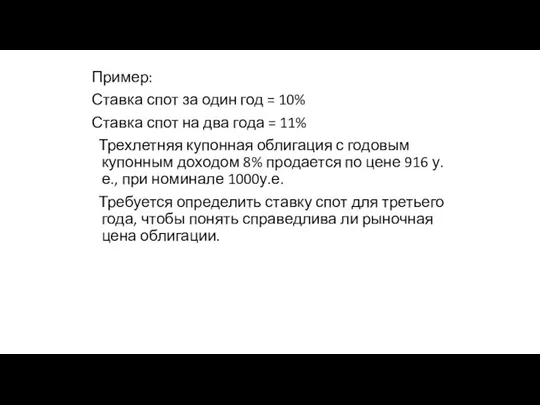

- 59. Пример: Ставка спот за один год = 10% Ставка спот на два года = 11% Трехлетняя

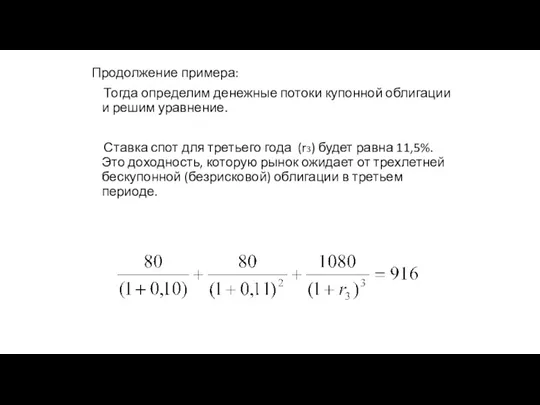

- 60. Продолжение примера: Тогда определим денежные потоки купонной облигации и решим уравнение. Ставка спот для третьего года

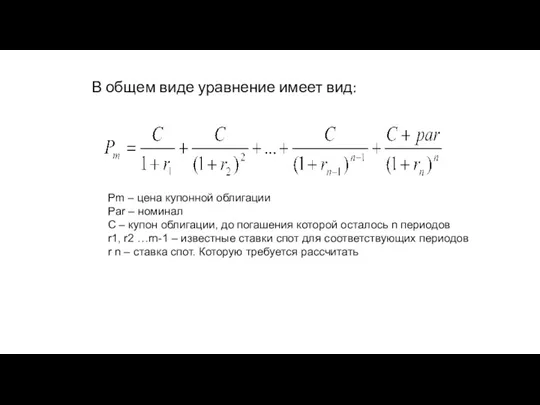

- 61. В общем виде уравнение имеет вид: Рm – цена купонной облигации Par – номинал С –

- 62. Финансовый способ оценки доходности актива. Наиболее точным показателем может считаться единая ставка дисконтирования, которая будет уравнивать

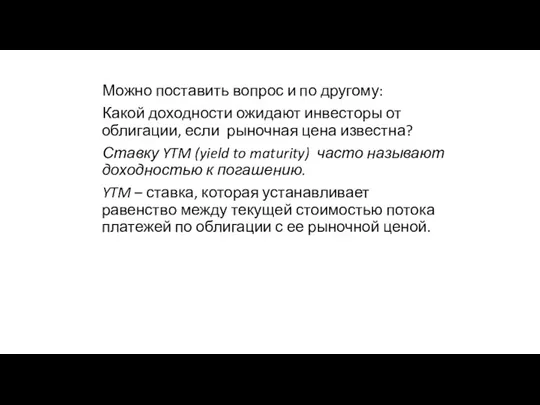

- 63. Можно поставить вопрос и по другому: Какой доходности ожидают инвесторы от облигации, если рыночная цена известна?

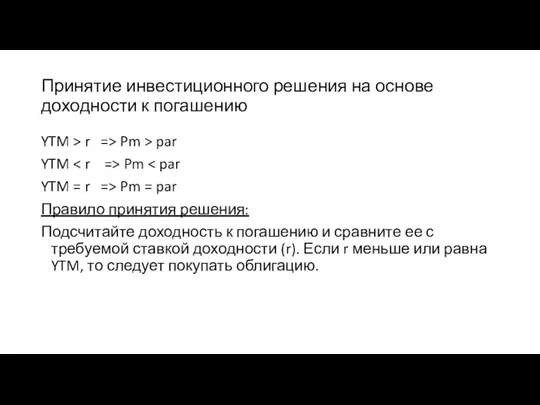

- 64. Принятие инвестиционного решения на основе доходности к погашению YTM > r => Pm > par YTM

- 65. Часть 2. Введение в анализ фундаментальной стоимости собственного капитала корпорации

- 66. Инструменты формирования собственного капитала корпорации Акция – долевая ценная бумага, закрепляющая права ее владельца: - на

- 67. Виды акций и их характеристики. 1. Обыкновенные акции (common stock, shares). Акционеры (shareholders) получают доход в

- 68. 2. Привилегированные акции (preffered stock). - размер дивидендов заранее оговаривается и выплачивается до того, как происходит

- 69. Балансовая и рыночная стоимость акционерного капитала Балансовая стоимость собственного акционерного капитала определяется размером: - уставного капитала;

- 70. Понятие фундаментальной (подлинной, инвестиционной) стоимости собственного капитала корпорации. «Подлинная стоимость компании (intrinsic value) – это сумма

- 71. «Инвестиционная стоимость компании (investment value) – это приведенная стоимость потоков денежных средств или прибылей, генерируемых в

- 72. Оценка стоимости обыкновенных акций, так же как и облигаций, осуществляется на основе метода дисконтированного денежного потока.

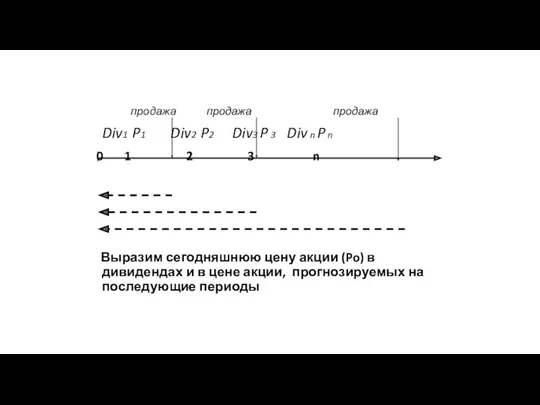

- 73. продажа продажа продажа Div1 P1 Div2 P2 Div3 P 3 Div n P n 0 1

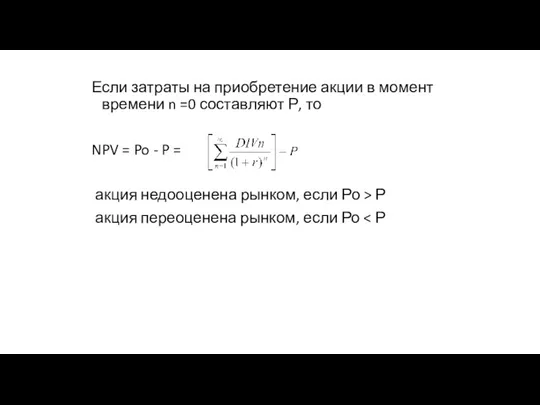

- 75. Если затраты на приобретение акции в момент времени n =0 составляют Р, то NPV = Po

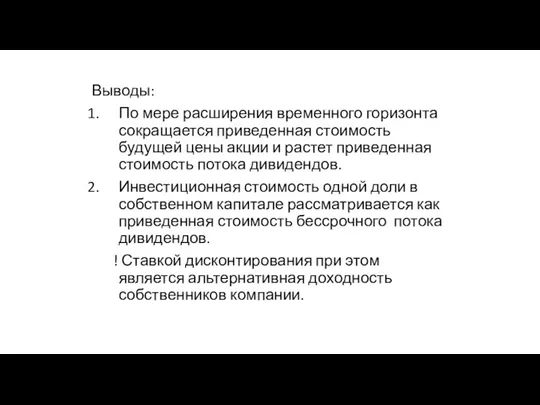

- 76. Выводы: По мере расширения временного горизонта сокращается приведенная стоимость будущей цены акции и растет приведенная стоимость

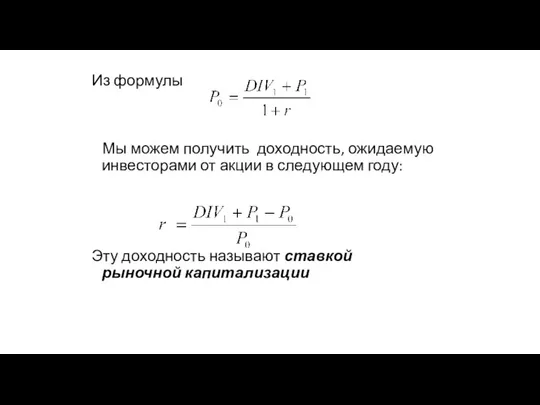

- 77. Из формулы Мы можем получить доходность, ожидаемую инвесторами от акции в следующем году: Эту доходность называют

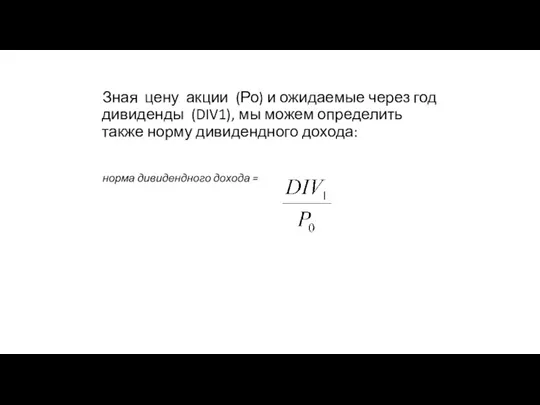

- 78. Зная цену акции (Ро) и ожидаемые через год дивиденды (DIV1), мы можем определить также норму дивидендного

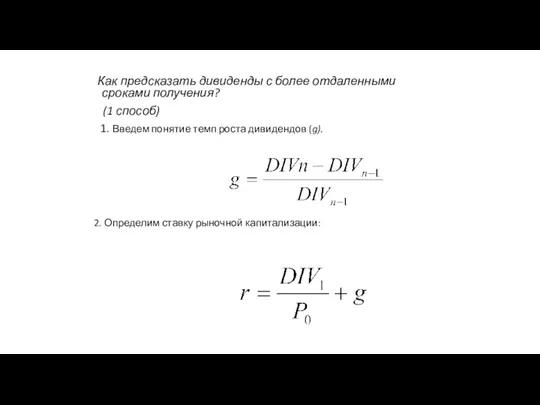

- 79. Как предсказать дивиденды с более отдаленными сроками получения? (1 способ) 1. Введем понятие темп роста дивидендов

- 80. Второй способ оценки долгосрочных темпов роста дивидендов. 1. Определяем коэффициент дивидендных выплат. 2. Определяем коэффициент реинвестирования.

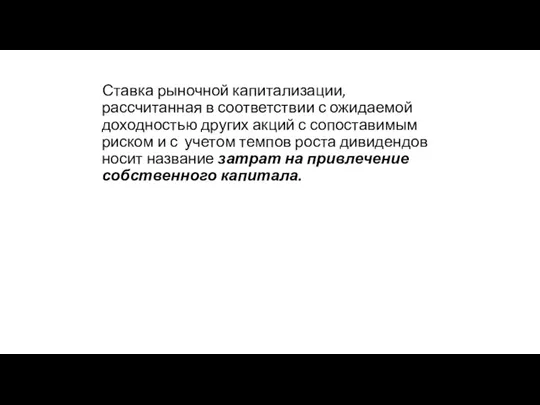

- 81. Ставка рыночной капитализации, рассчитанная в соответствии с ожидаемой доходностью других акций с сопоставимым риском и с

- 82. ! Величина затрат на собственный капитал не является персональной характеристикой корпорации, а определяется по группе однородных

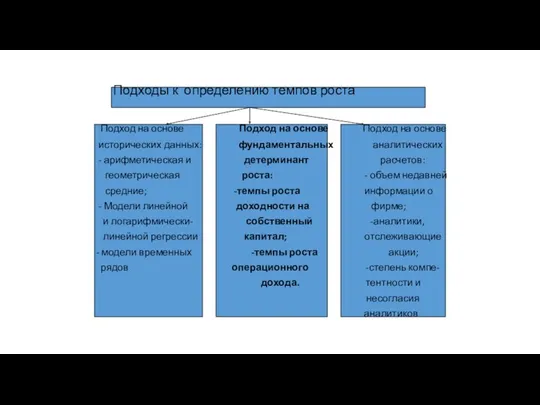

- 83. Подходы к определению темпов роста Подход на основе Подход на основе Подход на основе исторических данных:

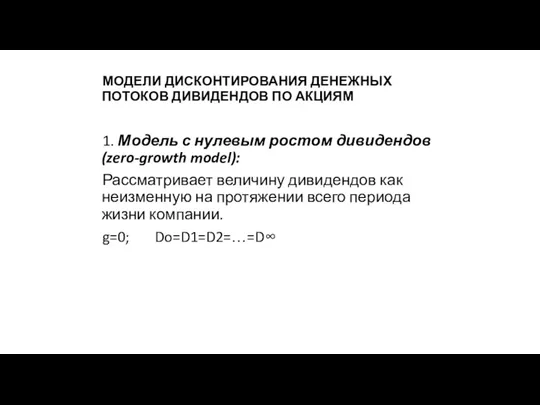

- 84. МОДЕЛИ ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ ДИВИДЕНДОВ ПО АКЦИЯМ 1. Модель с нулевым ростом дивидендов (zero-growth model): Рассматривает

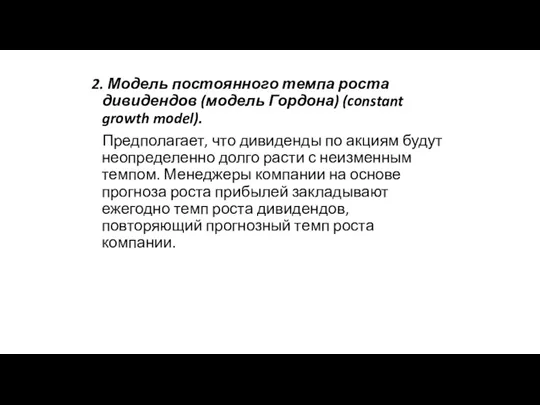

- 86. 2. Модель постоянного темпа роста дивидендов (модель Гордона) (constant growth model). Предполагает, что дивиденды по акциям

- 87. G –const.

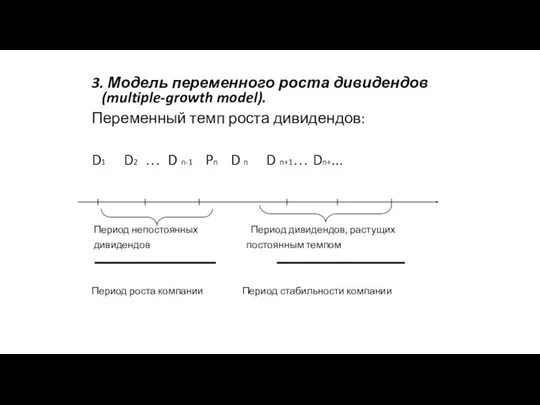

- 88. 3. Модель переменного роста дивидендов (multiple-growth model). Переменный темп роста дивидендов: D1 D2 … D n-1

- 89. Модель предполагает, что величина дивидендов меняется с течением времени и отражает жизненный цикл компании. период прогнозирования

- 90. Pn – курс акции в последний год горизонта планирования rhg – альтернативная (требуемая) доходность акции в

- 91. 4. Модель снижающегося темпа роста дивидендов (H-model). Предполагает, что темп роста в течение нестабильного периода линейно

- 92. 5. Оценка стоимости акций при отсутствии дивидендных выплат. 1. Стоимость акции определяется выгодой инвестора от функционирования

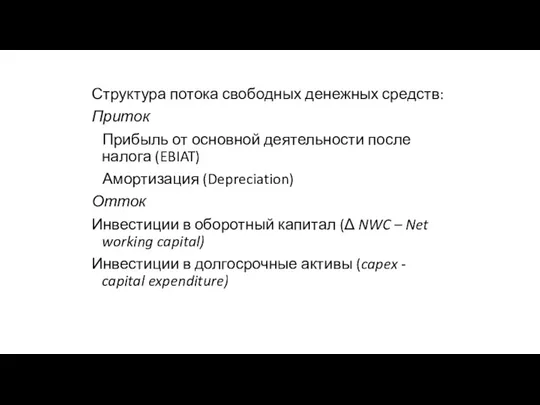

- 93. Структура потока свободных денежных средств: Приток Прибыль от основной деятельности после налога (EBIAT) Амортизация (Depreciation) Отток

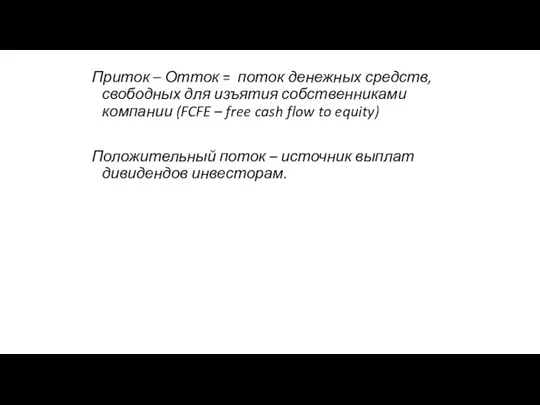

- 94. Приток – Отток = поток денежных средств, свободных для изъятия собственниками компании (FCFE – free cash

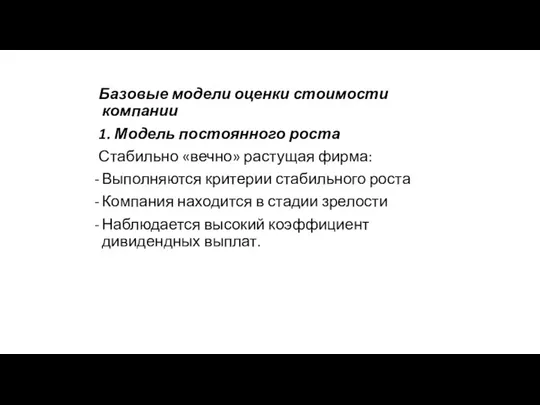

- 95. Базовые модели оценки стоимости компании 1. Модель постоянного роста Стабильно «вечно» растущая фирма: Выполняются критерии стабильного

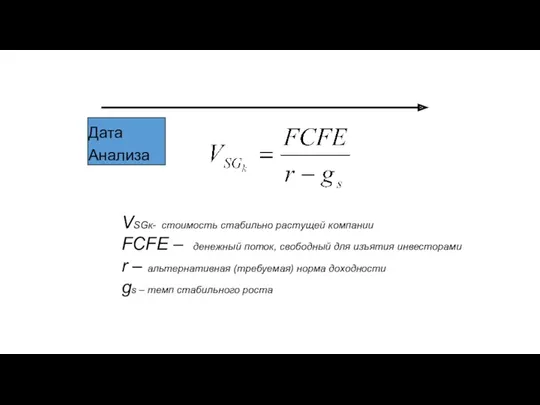

- 96. Дата Анализа VSGк- стоимость стабильно растущей компании FCFE – денежный поток, свободный для изъятия инвесторами r

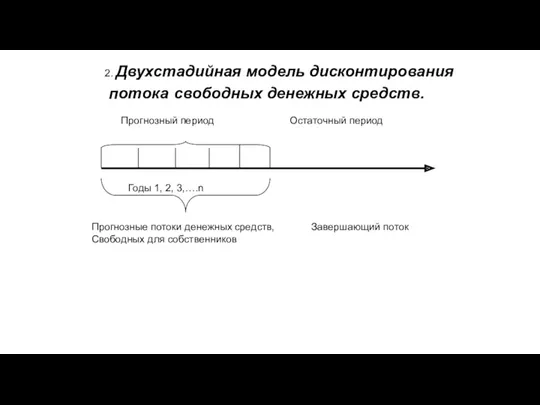

- 97. Прогнозный период Остаточный период Годы 1, 2, 3,….n Прогнозные потоки денежных средств, Завершающий поток Свободных для

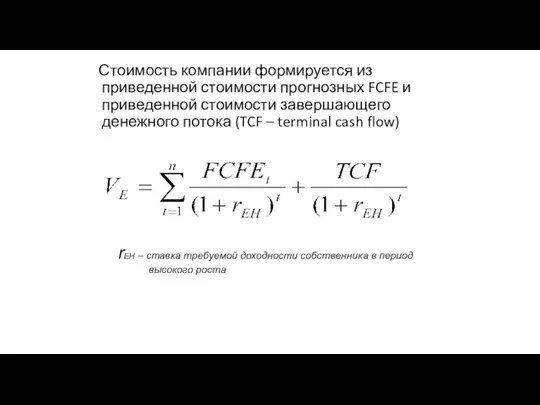

- 98. Стоимость компании формируется из приведенной стоимости прогнозных FCFE и приведенной стоимости завершающего денежного потока (TCF –

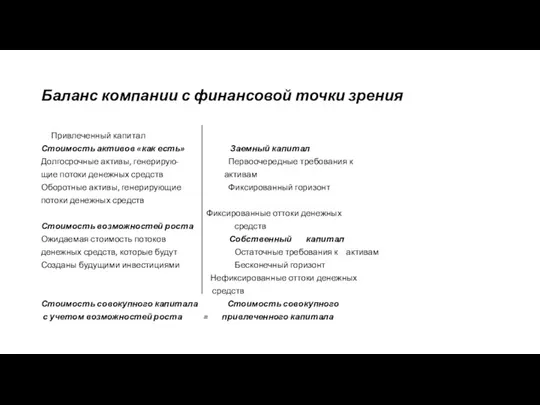

- 99. Баланс компании с финансовой точки зрения Привлеченный капитал Стоимость активов «как есть» Заемный капитал Долгосрочные активы,

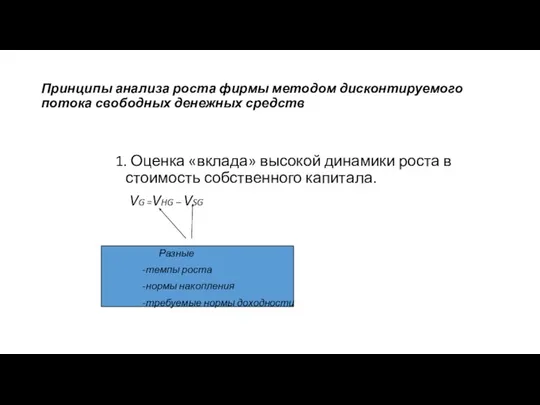

- 100. Принципы анализа роста фирмы методом дисконтируемого потока свободных денежных средств 1. Оценка «вклада» высокой динамики роста

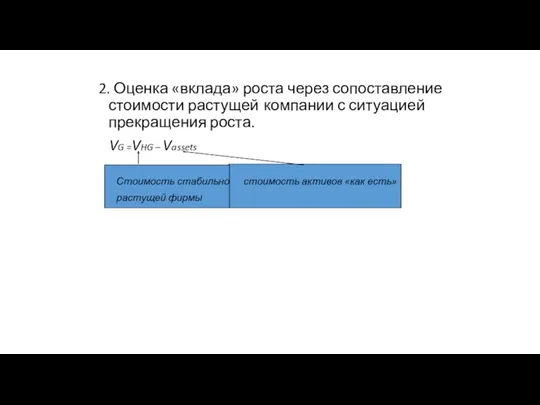

- 101. 2. Оценка «вклада» роста через сопоставление стоимости растущей компании с ситуацией прекращения роста. VG =VHG –

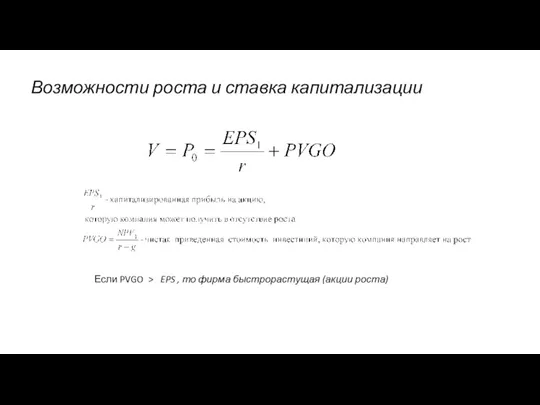

- 102. Возможности роста и ставка капитализации Если PVGO > EPS , то фирма быстрорастущая (акции роста)

- 103. Тема 4. Управление рентабельностью собственного капитала

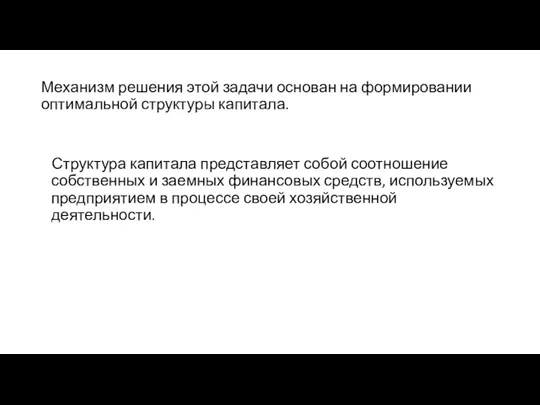

- 104. Задача финансового менеджмента – максимизация уровня рентабельности собственного капитала при заданном уровне риска. Механизм решения этой

- 105. Механизм решения этой задачи основан на формировании оптимальной структуры капитала. Структура капитала представляет собой соотношение собственных

- 106. Финансовый леверидж (рычаг). Модель ф. Модильяни и М.Миллера Финансовый леверидж характеризует использование предприятием заемных средств, которое

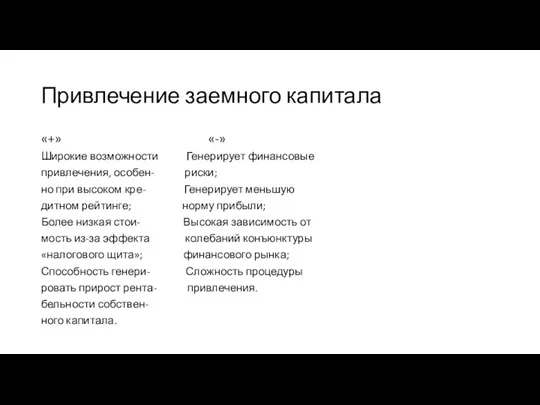

- 107. Привлечение заемного капитала «+» «-» Широкие возможности Генерирует финансовые привлечения, особен- риски; но при высоком кре-

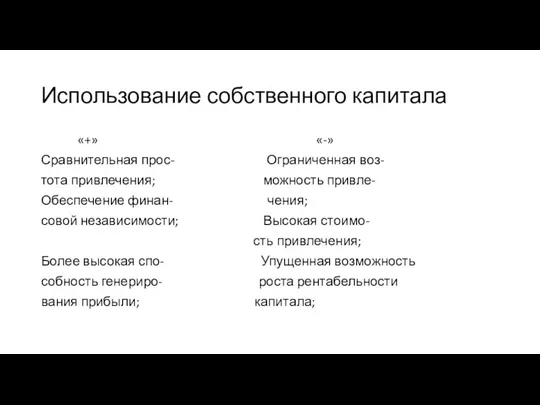

- 108. Использование собственного капитала «+» «-» Сравнительная прос- Ограниченная воз- тота привлечения; можность привле- Обеспечение финан- чения;

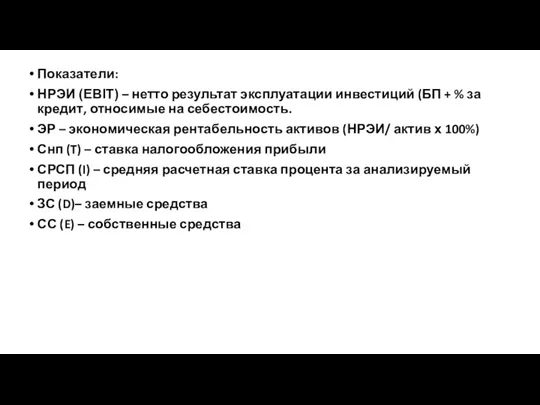

- 109. Показатели: НРЭИ (EBIT) – нетто результат эксплуатации инвестиций (БП + % за кредит, относимые на себестоимость.

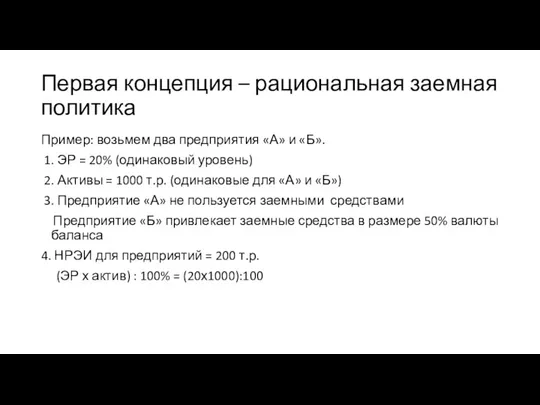

- 110. Первая концепция – рациональная заемная политика Пример: возьмем два предприятия «А» и «Б». 1. ЭР =

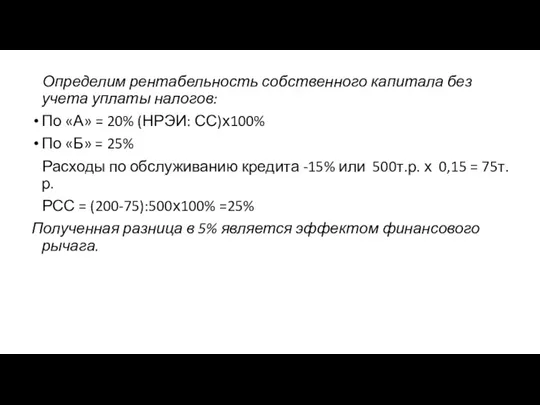

- 111. Определим рентабельность собственного капитала без учета уплаты налогов: По «А» = 20% (НРЭИ: СС)х100% По «Б»

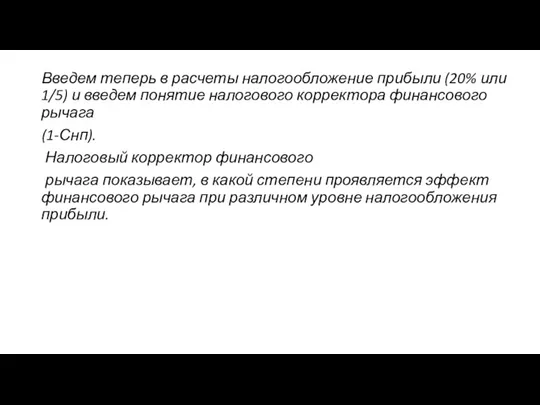

- 112. Введем теперь в расчеты налогообложение прибыли (20% или 1/5) и введем понятие налогового корректора финансового рычага

- 113. Пример: Для «А» : Налог на прибыль = 200 х 0,20 = 40т.р. Чистая прибыль =

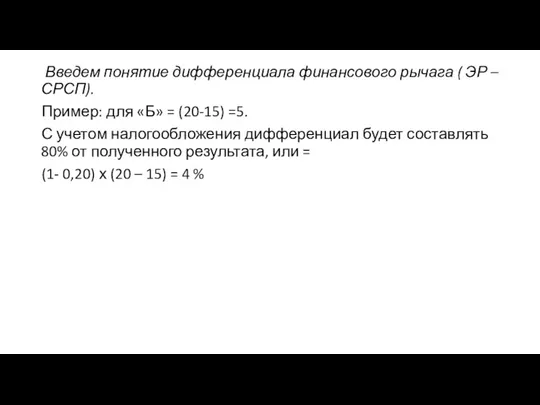

- 114. Введем понятие дифференциала финансового рычага ( ЭР – СРСП). Пример: для «Б» = (20-15) =5. С

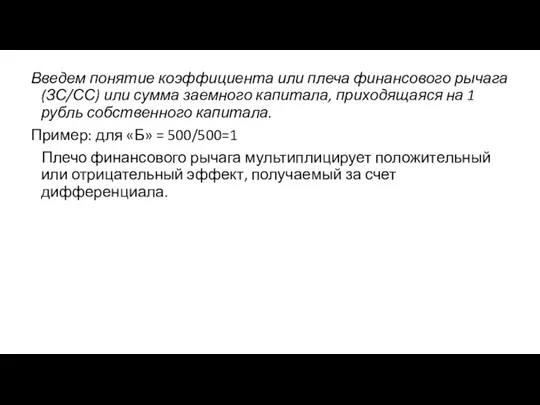

- 115. Введем понятие коэффициента или плеча финансового рычага (ЗС/СС) или сумма заемного капитала, приходящаяся на 1 рубль

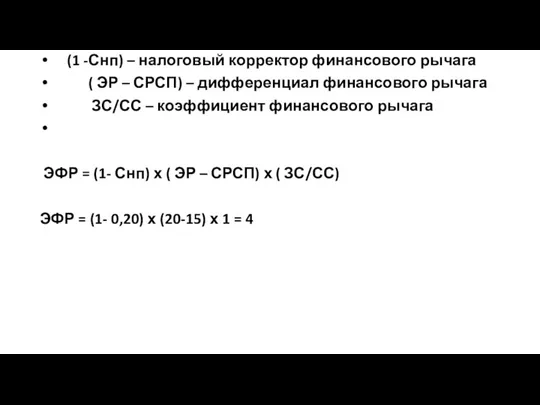

- 116. (1 -Снп) – налоговый корректор финансового рычага ( ЭР – СРСП) – дифференциал финансового рычага ЗС/СС

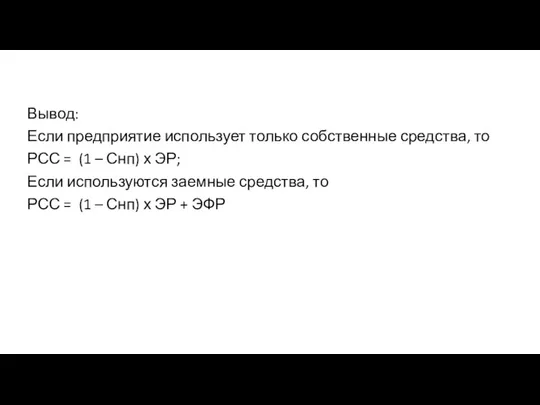

- 117. Вывод: Если предприятие использует только собственные средства, то РСС = (1 – Снп) х ЭР; Если

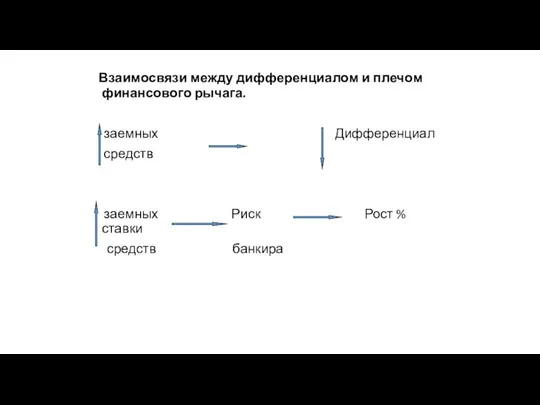

- 118. Взаимосвязи между дифференциалом и плечом финансового рычага. заемных Дифференциал средств заемных Риск Рост % ставки средств

- 119. Концепция оценки ЭФР с позиций риска ЭФР можно толковать как изменение чистой прибыли на каждую обыкновенную

- 120. Рационализация структуры источников средств предприятия Внутреннее финансирование (перераспределение прибыли) 2. Внешнее финансирование (эмиссия акций, займы и

- 121. Правила выбора источников финансирования: 1. Если показатель НРЭИ в расчете на одну акцию невелик, то выгоднее

- 122. Правила основаны на двух положениях: На сравнительном анализе чистой рентабельности собственных средств и чистой прибыли на

- 123. Формула взаимосвязи НРЭИ и чистой прибыли в расчете на одну обыкновенную акцию ЧП на обыкнов. акцию

- 125. Скачать презентацию

Тема 1. Понятие и характеристики финансовых ресурсов корпорации

Тема 1. Понятие и характеристики финансовых ресурсов корпорации

Определение . Финансовые ресурсы представляют собой капитал, который будучи вложенным в

Определение . Финансовые ресурсы представляют собой капитал, который будучи вложенным в

Финансовые ресурсы предприятия

делятся на 4 большие группы:

1.Фонды собственных средств.

1.1. Уставный

Финансовые ресурсы предприятия

делятся на 4 большие группы:

1.Фонды собственных средств.

1.1. Уставный

1.2. Добавочный капитал – не связанные с хозяйственной деятельностью источники, увеличивающие

1.2. Добавочный капитал – не связанные с хозяйственной деятельностью источники, увеличивающие

1.3. Резервный капитал – часть накопленного капитала фирмы. Формируется в установленном

1.3. Резервный капитал – часть накопленного капитала фирмы. Формируется в установленном

1.4. Нераспределенная прибыль – часть накопленного капитала, аккумулирующая не выплаченную в

1.4. Нераспределенная прибыль – часть накопленного капитала, аккумулирующая не выплаченную в

1.5. Инвестиционный фонд –

Предназначен для финансирования капитальных вложений (в т.ч.

1.5. Инвестиционный фонд –

Предназначен для финансирования капитальных вложений (в т.ч.

1.6. Валютный фонд - Формируется на предприятиях, получающих валютную выручку —

1.6. Валютный фонд - Формируется на предприятиях, получающих валютную выручку —

2. Фонды заемных средств:

- Облигационные займы

— кредиты банка

— коммерческие кредиты (займы

- Облигационные займы

— кредиты банка

— коммерческие кредиты (займы

3. Фонды привлеченных средств

— фонды потребления

— расчеты по дивидендам

— резервы

3. Фонды привлеченных средств

— фонды потребления

— расчеты по дивидендам

— резервы

4. Оперативные денежные фонды

— для выплаты заработной платы

— для выплаты дивидендов

—

4. Оперативные денежные фонды

— для выплаты заработной платы

— для выплаты дивидендов

—

Тема 2. Оценка капитала корпорации по «историческим» (бухгалтерским показателям).

Тема 2. Оценка капитала корпорации по «историческим» (бухгалтерским показателям).

Оценка собственного капитала корпорации-эмитента

Оценка собственного капитала корпорации-эмитента

Механизм поэлементной оценки собственного капитала корпорации-эмитента включает:

Расчет стоимости используемого в

Механизм поэлементной оценки собственного капитала корпорации-эмитента включает:

Расчет стоимости используемого в

2. Расчет стоимости дополнительного капитала.

2.1. Стоимость дополнительного капитала за счет

2. Расчет стоимости дополнительного капитала.

2.1. Стоимость дополнительного капитала за счет

Коа – Количество дополнительно выпускаемых обыкновенных акций,шт;

Доа – сумма

Коа – Количество дополнительно выпускаемых обыкновенных акций,шт; Доа – сумма

2.2. Стоимость дополнительного капитала за счет эмиссии привилегированных акций определяется общим

2.2. Стоимость дополнительного капитала за счет эмиссии привилегированных акций определяется общим

Оценка заемного капитала

Оценка заемного капитала

Формирование заемного капитала в форме облигационных займов

Облигация – ценная бумага,

Формирование заемного капитала в форме облигационных займов

Облигация – ценная бумага,

Основные критерии классификации облигаций

Основные критерии классификации облигаций

Ставка купонных выплат

Фиксированная (простые купонные

облигации)

Переменная, плавающая (Облигация

с изменением режима купонных

Ставка купонных выплат

Фиксированная (простые купонные

облигации)

Переменная, плавающая (Облигация

с изменением режима купонных

обеспечение

Обеспеченные или закладные

облигации: дает право держателю

требовать выплаты по основному

долгу и процентам

обеспечение

Обеспеченные или закладные

облигации: дает право держателю

требовать выплаты по основному

долгу и процентам

Понятие ограничительных оговорок

Под ограничительными оговорками понимают специальные условия эмиссии облигаций,

Понятие ограничительных оговорок

Под ограничительными оговорками понимают специальные условия эмиссии облигаций,

основные ограничительные оговорки.

Обеспеченность облигации (характер требования к активам эмитента активами).

основные ограничительные оговорки.

Обеспеченность облигации (характер требования к активам эмитента активами).

основные ограничительные оговорки.

Оговорки о праве отзыва облигации.

Свободно отзываемые облигации;

основные ограничительные оговорки.

Оговорки о праве отзыва облигации.

Свободно отзываемые облигации;

Основные ограничительные оговорки

Оговорка о создании выкупного фонда – это оговорка,

Основные ограничительные оговорки

Оговорка о создании выкупного фонда – это оговорка,

Основные ограничительные оговорки

Оговорка о праве эмитента на выпуск нового долга.

Основные ограничительные оговорки

Оговорка о праве эмитента на выпуск нового долга.

Стандарты эмиссии устанавливает– Положение Банка России от 11.08.2014 № 428-П «О

Стандарты эмиссии устанавливает– Положение Банка России от 11.08.2014 № 428-П «О

Основные этапы эмиссии облигаций:

Принятие и утверждение эмитентом решения о выпуске облигаций;

Подготовка

Основные этапы эмиссии облигаций:

Принятие и утверждение эмитентом решения о выпуске облигаций;

Подготовка

Стоимость заемного капитала, привлекаемого за счет эмиссии облигационного займа

Оценка на основе

Стоимость заемного капитала, привлекаемого за счет эмиссии облигационного займа

Оценка на основе

2. Оценка по сумме дисконта, выплачиваемого при погашении облигации.

ЗКо – стоимость

2. Оценка по сумме дисконта, выплачиваемого при погашении облигации.

ЗКо – стоимость

Формирование заемного капитала в форме кредита

КРЕДИТ – это движение стоимости

Формирование заемного капитала в форме кредита

КРЕДИТ – это движение стоимости

Виды кредита:

Денежные ссуды на пополнение оборотных средств предприятий (краткосрочные кредиты –

Виды кредита:

Денежные ссуды на пополнение оборотных средств предприятий (краткосрочные кредиты –

Определение стоимости заемного капитала.

ЗКбк – стоимость банковского кредита, %

СП – ставка

Определение стоимости заемного капитала.

ЗКбк – стоимость банковского кредита, %

СП – ставка

Определение средневзвешенной цены капитала

Базовым моментом в управлении капиталом является определение

Определение средневзвешенной цены капитала

Базовым моментом в управлении капиталом является определение

Wd - удельный вес заемного капитала в структуре финансовых ресурсов корпорации

Wk–

Wd - удельный вес заемного капитала в структуре финансовых ресурсов корпорации

Wk–

Применение показателя WACC:

WACC может являться ставкой дисконтирования при расчете денежных потоков

Применение показателя WACC:

WACC может являться ставкой дисконтирования при расчете денежных потоков

Экономическая рентабельность отражает отношение показателя экономической прибыли корпорации к активам, которые

Экономическая рентабельность отражает отношение показателя экономической прибыли корпорации к активам, которые

Сформированный капитал по показателю WACC должен обеспечивать корпорацию финансовыми источниками для

Сформированный капитал по показателю WACC должен обеспечивать корпорацию финансовыми источниками для

Тема 3. Введение в анализ фундаментальной стоимости капитала корпорации

Тема 3. Введение в анализ фундаментальной стоимости капитала корпорации

Часть 1. Введение в анализ фундаментальной стоимости заемного капитала корпорации

Часть 1. Введение в анализ фундаментальной стоимости заемного капитала корпорации

Понятие фундаментальной (подлинной, инвестиционной) стоимости заемного капитала корпорации.

Фундаментальная (подлинная, инвестиционная)

Понятие фундаментальной (подлинной, инвестиционной) стоимости заемного капитала корпорации.

Фундаментальная (подлинная, инвестиционная)

Применение правила чистой приведенной стоимости (NPV) в анализе заемного капитала

Применение правила чистой приведенной стоимости (NPV) в анализе заемного капитала

Определение PV срочных безотзывных купонных облигаций, предполагающих равномерную выплату фиксированного купонного

Определение PV срочных безотзывных купонных облигаций, предполагающих равномерную выплату фиксированного купонного

Вопрос: Что будет являться ставкой дисконтирования (альтернативной нормой доходности)?

Ответ: Ставкой

Вопрос: Что будет являться ставкой дисконтирования (альтернативной нормой доходности)?

Ответ: Ставкой

Инвестор на совершенном рынке капитала должен сделать выбор:

А) Вложить деньги

Инвестор на совершенном рынке капитала должен сделать выбор:

А) Вложить деньги

Корпоративная облигация должна быть сопоставлена инвестором с инструментами, по которым

Корпоративная облигация должна быть сопоставлена инвестором с инструментами, по которым

Пример:

Инвестор принимает решение о приобретении корпоративной облигации срок до погашения

Пример:

Инвестор принимает решение о приобретении корпоративной облигации срок до погашения

Продолжение примера:

Необходимо найти на рынке соответствующие безрисковые бескупонные облигации.

Допустим, что

Продолжение примера:

Необходимо найти на рынке соответствующие безрисковые бескупонные облигации.

Допустим, что

Продолжение примера:

2. Определим ставку «спот» для 1 года и 2 лет.

Продолжение примера:

2. Определим ставку «спот» для 1 года и 2 лет.

Продолжение примера:

3. Определим подлинную стоимость корпоративной облигации

Продолжение примера:

3. Определим подлинную стоимость корпоративной облигации

Какое решение примет инвестор, если корпоративная облигация торгуется по курсу

Какое решение примет инвестор, если корпоративная облигация торгуется по курсу

Выводы:

1.подлинная стоимость безрисковой облигации зависит от будущих денежных потоков

Выводы:

1.подлинная стоимость безрисковой облигации зависит от будущих денежных потоков

Применение концепции дисконтированных денежных потоков в анализе заемного капитала корпорации

Применение концепции дисконтированных денежных потоков в анализе заемного капитала корпорации

Модель оценки облигации

Р – подлинная стоимость облигации

Сi – купон

Модель оценки облигации

Р – подлинная стоимость облигации

Сi – купон

Создание теоретической кривой ставок «спот».

Располагая данными о ставках «спот» за

Создание теоретической кривой ставок «спот».

Располагая данными о ставках «спот» за

Пример:

Ставка спот за один год = 10%

Ставка спот на два года

Пример:

Ставка спот за один год = 10%

Ставка спот на два года

Продолжение примера:

Тогда определим денежные потоки купонной облигации и решим уравнение.

Продолжение примера:

Тогда определим денежные потоки купонной облигации и решим уравнение.

В общем виде уравнение имеет вид:

Рm – цена купонной облигации

Par –

В общем виде уравнение имеет вид:

Рm – цена купонной облигации

Par –

Финансовый способ оценки доходности актива.

Наиболее точным показателем может считаться

Финансовый способ оценки доходности актива.

Наиболее точным показателем может считаться

Можно поставить вопрос и по другому:

Какой доходности ожидают инвесторы

Можно поставить вопрос и по другому:

Какой доходности ожидают инвесторы

Принятие инвестиционного решения на основе доходности к погашению

YTM > r =>

Принятие инвестиционного решения на основе доходности к погашению

YTM > r =>

Часть 2. Введение в анализ фундаментальной стоимости собственного капитала корпорации

Часть 2. Введение в анализ фундаментальной стоимости собственного капитала корпорации

Инструменты формирования собственного капитала корпорации

Акция – долевая ценная бумага, закрепляющая

Инструменты формирования собственного капитала корпорации

Акция – долевая ценная бумага, закрепляющая

Виды акций и их характеристики.

1. Обыкновенные акции (common stock, shares).

Акционеры (shareholders)

Виды акций и их характеристики.

1. Обыкновенные акции (common stock, shares).

Акционеры (shareholders)

2. Привилегированные акции (preffered stock).

- размер дивидендов заранее оговаривается и выплачивается

2. Привилегированные акции (preffered stock).

- размер дивидендов заранее оговаривается и выплачивается

Балансовая и рыночная стоимость акционерного капитала

Балансовая стоимость собственного акционерного капитала

Балансовая и рыночная стоимость акционерного капитала

Балансовая стоимость собственного акционерного капитала

Понятие фундаментальной (подлинной, инвестиционной) стоимости собственного капитала корпорации.

«Подлинная стоимость

Понятие фундаментальной (подлинной, инвестиционной) стоимости собственного капитала корпорации.

«Подлинная стоимость

«Инвестиционная стоимость компании (investment value) – это приведенная стоимость потоков

«Инвестиционная стоимость компании (investment value) – это приведенная стоимость потоков

Оценка стоимости обыкновенных акций, так же как и облигаций, осуществляется

Оценка стоимости обыкновенных акций, так же как и облигаций, осуществляется

продажа продажа продажа

Div1 P1 Div2 P2 Div3

продажа продажа продажа

Div1 P1 Div2 P2 Div3

Если затраты на приобретение акции в момент времени n =0 составляют

Если затраты на приобретение акции в момент времени n =0 составляют

Выводы:

По мере расширения временного горизонта сокращается приведенная стоимость будущей цены акции

Выводы:

По мере расширения временного горизонта сокращается приведенная стоимость будущей цены акции

Из формулы

Мы можем получить доходность, ожидаемую инвесторами от акции в следующем

Из формулы

Мы можем получить доходность, ожидаемую инвесторами от акции в следующем

Зная цену акции (Ро) и ожидаемые через год дивиденды (DIV1),

Зная цену акции (Ро) и ожидаемые через год дивиденды (DIV1),

Как предсказать дивиденды с более отдаленными сроками получения?

(1

Как предсказать дивиденды с более отдаленными сроками получения?

(1

Второй способ оценки долгосрочных темпов роста дивидендов.

1. Определяем коэффициент дивидендных

Второй способ оценки долгосрочных темпов роста дивидендов.

1. Определяем коэффициент дивидендных

Ставка рыночной капитализации, рассчитанная в соответствии с ожидаемой доходностью других

Ставка рыночной капитализации, рассчитанная в соответствии с ожидаемой доходностью других

! Величина затрат на собственный капитал не является персональной

! Величина затрат на собственный капитал не является персональной

Подходы к определению темпов роста

Подход на основе Подход на

Подходы к определению темпов роста

Подход на основе Подход на

МОДЕЛИ ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ ДИВИДЕНДОВ ПО АКЦИЯМ

1. Модель с нулевым

МОДЕЛИ ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ ДИВИДЕНДОВ ПО АКЦИЯМ

1. Модель с нулевым

2. Модель постоянного темпа роста дивидендов (модель Гордона) (constant growth model).

2. Модель постоянного темпа роста дивидендов (модель Гордона) (constant growth model).

G –const.

G –const.

3. Модель переменного роста дивидендов (multiple-growth model).

Переменный темп роста дивидендов:

D1 D2

3. Модель переменного роста дивидендов (multiple-growth model).

Переменный темп роста дивидендов:

D1 D2

Модель предполагает, что величина дивидендов меняется с течением времени и

Модель предполагает, что величина дивидендов меняется с течением времени и

Pn – курс акции в последний год горизонта планирования

rhg – альтернативная

Pn – курс акции в последний год горизонта планирования

rhg – альтернативная

4. Модель снижающегося темпа роста дивидендов (H-model).

Предполагает, что темп роста в

4. Модель снижающегося темпа роста дивидендов (H-model).

Предполагает, что темп роста в

5. Оценка стоимости акций при отсутствии дивидендных выплат.

1. Стоимость акции определяется

5. Оценка стоимости акций при отсутствии дивидендных выплат.

1. Стоимость акции определяется

Структура потока свободных денежных средств:

Приток

Прибыль от основной деятельности после налога

Структура потока свободных денежных средств:

Приток

Прибыль от основной деятельности после налога

Приток – Отток = поток денежных средств, свободных для изъятия собственниками

Приток – Отток = поток денежных средств, свободных для изъятия собственниками

Базовые модели оценки стоимости компании

1. Модель постоянного роста

Стабильно

Базовые модели оценки стоимости компании

1. Модель постоянного роста

Стабильно

Дата

Анализа

VSGк- стоимость стабильно растущей компании

FCFE – денежный поток, свободный для

Анализа

VSGк- стоимость стабильно растущей компании

FCFE – денежный поток, свободный для

Прогнозный период Остаточный период

Годы 1, 2, 3,….n

Прогнозные потоки денежных средств,

Прогнозный период Остаточный период

Годы 1, 2, 3,….n

Прогнозные потоки денежных средств,

Стоимость компании формируется из приведенной стоимости прогнозных FCFE и приведенной

Стоимость компании формируется из приведенной стоимости прогнозных FCFE и приведенной

Баланс компании с финансовой точки зрения

Привлеченный капитал

Стоимость активов «как есть»

Баланс компании с финансовой точки зрения

Привлеченный капитал

Стоимость активов «как есть»

Принципы анализа роста фирмы методом дисконтируемого потока свободных денежных средств

1. Оценка

Принципы анализа роста фирмы методом дисконтируемого потока свободных денежных средств

1. Оценка

2. Оценка «вклада» роста через сопоставление стоимости растущей компании с ситуацией

2. Оценка «вклада» роста через сопоставление стоимости растущей компании с ситуацией

Возможности роста и ставка капитализации

Если PVGO > EPS , то

Возможности роста и ставка капитализации

Если PVGO > EPS , то

Тема 4. Управление рентабельностью собственного капитала

Тема 4. Управление рентабельностью собственного капитала

Задача финансового менеджмента – максимизация уровня рентабельности собственного капитала при заданном

Задача финансового менеджмента – максимизация уровня рентабельности собственного капитала при заданном

Механизм решения этой задачи основан на формировании оптимальной структуры капитала.

Структура

Механизм решения этой задачи основан на формировании оптимальной структуры капитала.

Структура

Финансовый леверидж (рычаг).

Модель ф. Модильяни и М.Миллера

Финансовый леверидж характеризует использование

Финансовый леверидж (рычаг). Модель ф. Модильяни и М.Миллера Финансовый леверидж характеризует использование

Привлечение заемного капитала

«+» «-»

Широкие возможности Генерирует финансовые

привлечения, особен- риски;

но при

Привлечение заемного капитала

«+» «-»

Широкие возможности Генерирует финансовые

привлечения, особен- риски;

но при

Использование собственного капитала

«+» «-»

Сравнительная прос- Ограниченная воз-

тота привлечения; можность привле-

Обеспечение

Использование собственного капитала

«+» «-»

Сравнительная прос- Ограниченная воз-

тота привлечения; можность привле-

Обеспечение

Показатели:

НРЭИ (EBIT) – нетто результат эксплуатации инвестиций (БП + % за

Показатели:

НРЭИ (EBIT) – нетто результат эксплуатации инвестиций (БП + % за

Первая концепция – рациональная заемная политика

Пример: возьмем два предприятия «А» и

Первая концепция – рациональная заемная политика

Пример: возьмем два предприятия «А» и

Определим рентабельность собственного капитала без учета уплаты налогов:

По «А» =

Определим рентабельность собственного капитала без учета уплаты налогов:

По «А» =

Введем теперь в расчеты налогообложение прибыли (20% или 1/5) и

Введем теперь в расчеты налогообложение прибыли (20% или 1/5) и

Пример:

Для «А» :

Налог на прибыль = 200 х 0,20 = 40т.р.

Чистая

Пример:

Для «А» :

Налог на прибыль = 200 х 0,20 = 40т.р.

Чистая

Введем понятие дифференциала финансового рычага ( ЭР – СРСП).

Пример:

Введем понятие дифференциала финансового рычага ( ЭР – СРСП).

Пример:

Введем понятие коэффициента или плеча финансового рычага (ЗС/СС) или сумма заемного

Введем понятие коэффициента или плеча финансового рычага (ЗС/СС) или сумма заемного

(1 -Снп) – налоговый корректор финансового рычага

( ЭР – СРСП)

(1 -Снп) – налоговый корректор финансового рычага

( ЭР – СРСП)

Вывод:

Если предприятие использует только собственные средства, то

РСС = (1 –

Если предприятие использует только собственные средства, то

РСС = (1 –

Взаимосвязи между дифференциалом и плечом финансового рычага.

заемных Дифференциал

средств

заемных

Взаимосвязи между дифференциалом и плечом финансового рычага.

заемных Дифференциал

средств

заемных

Концепция оценки ЭФР с позиций риска

ЭФР можно толковать как изменение чистой

Концепция оценки ЭФР с позиций риска

ЭФР можно толковать как изменение чистой

Рационализация структуры источников средств предприятия

Внутреннее финансирование (перераспределение прибыли)

2. Внешнее финансирование (эмиссия

Рационализация структуры источников средств предприятия

Внутреннее финансирование (перераспределение прибыли)

2. Внешнее финансирование (эмиссия

Правила выбора источников финансирования:

1. Если показатель НРЭИ в расчете на одну

Правила выбора источников финансирования:

1. Если показатель НРЭИ в расчете на одну

Правила основаны на двух положениях:

На сравнительном анализе чистой рентабельности собственных средств

Правила основаны на двух положениях:

На сравнительном анализе чистой рентабельности собственных средств

Формула взаимосвязи НРЭИ и чистой прибыли в расчете на одну обыкновенную

Формула взаимосвязи НРЭИ и чистой прибыли в расчете на одну обыкновенную

Оценка эффективности реальных инвестиционных проектов

Оценка эффективности реальных инвестиционных проектов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Инвестиции в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность

Инвестиции в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures Что такое деньги

Что такое деньги IVA

IVA Аудиторлық тәуекелділік және оның маңызы

Аудиторлық тәуекелділік және оның маңызы Опционные договоры в гражданском праве

Опционные договоры в гражданском праве Облік процесу виробництва продукції, виконання робіт та послуг

Облік процесу виробництва продукції, виконання робіт та послуг Управление финансовыми рисками

Управление финансовыми рисками Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар Счета-фактуры по корректировкам отгрузок и сводные справки

Счета-фактуры по корректировкам отгрузок и сводные справки Пенсионное страхование в системе социального обеспечения

Пенсионное страхование в системе социального обеспечения Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Prozorro публічні закупівлі

Prozorro публічні закупівлі Облік у зарубіжних кранах

Облік у зарубіжних кранах Экономика мира. Глава 5

Экономика мира. Глава 5 Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2

Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2 Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат

Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат Примерное положение о системе оплаты труда

Примерное положение о системе оплаты труда Управление рисками

Управление рисками Электронный курс по продаже cash on card

Электронный курс по продаже cash on card Учет, аудит и анализ товарных операций в торговле

Учет, аудит и анализ товарных операций в торговле Бюджетные правонарушения

Бюджетные правонарушения Государственные ипотечные программы, реализуемые ГП НО НИКА

Государственные ипотечные программы, реализуемые ГП НО НИКА Инвестиционные фонды, их виды и назначение

Инвестиционные фонды, их виды и назначение