- Отчет о финансовых результатах (ОФР)

Содержание

- 2. СТРУКТУРА ОТЧЕТА Выручка – объем реализации продукции /услуг /работ за период Себестоимость – затраты на производство

- 3. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Косвенный налог на конечного потребителя Товар стоимостью 100 000 руб. продан за

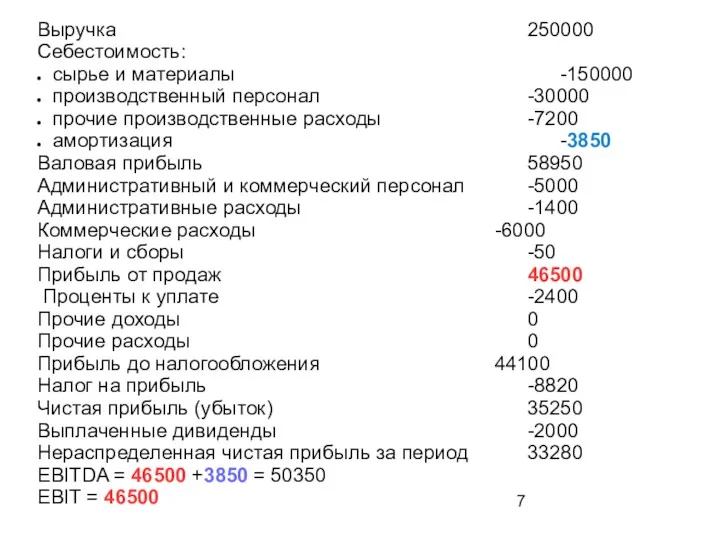

- 4. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (не форма 2 РСБУ) 2018 Выручка 250000 Себестоимость: сырье и материалы

- 5. ПОКАЗАТЕЛИ ПРИБЫЛИ Валовая прибыль (Gross profit) = Выручка – Себестоимость Прибыль от продаж (Operating profit) =

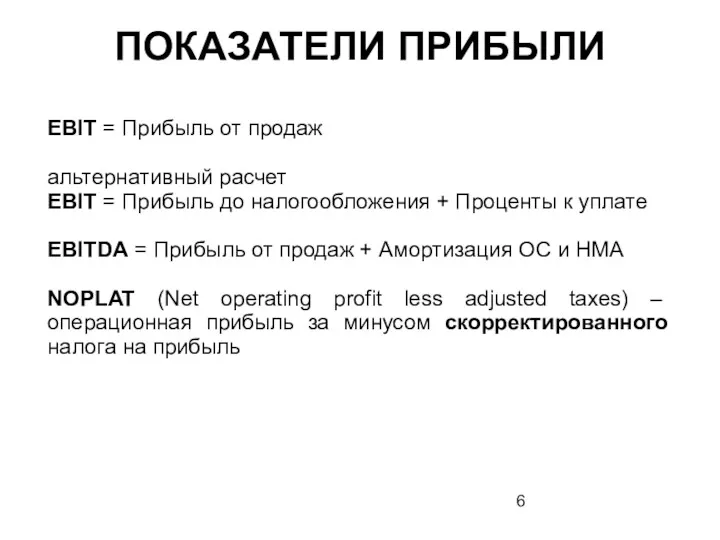

- 6. ПОКАЗАТЕЛИ ПРИБЫЛИ EBIT = Прибыль от продаж альтернативный расчет EBIT = Прибыль до налогообложения + Проценты

- 7. Выручка 250000 Себестоимость: сырье и материалы -150000 производственный персонал -30000 прочие производственные расходы -7200 амортизация -3850

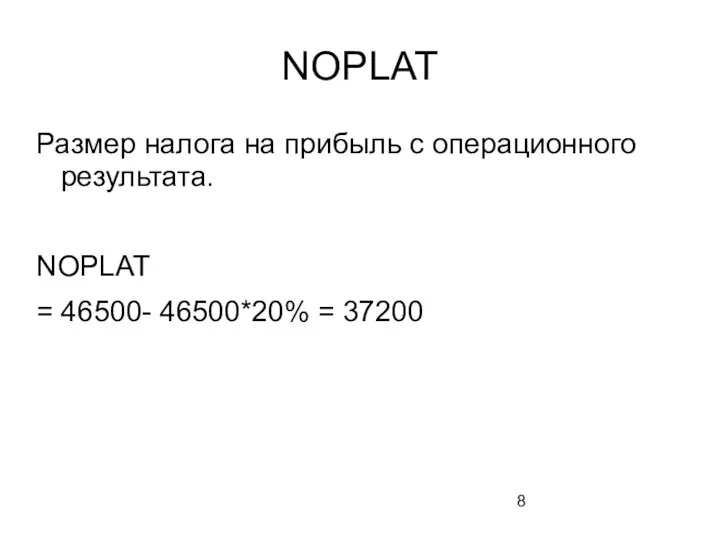

- 8. NOPLAT Размер налога на прибыль с операционного результата. NOPLAT = 46500- 46500*20% = 37200

- 9. Растет ли доход? Какой: доход от реализации или прочий? Что растет быстрее: доход от реализации или

- 10. Методы анализа ОФР Вертикальный анализ – структура отчета и его изменение в динамике Горизонтальный анализ –

- 11. АНАЛИЗ ОФР Тыс.руб. 2010 2011 2012 Выручка 1 840 000 2 550 000 2 950 000

- 12. ВЕРТИКАЛЬНЫЙ АНАЛИЗ ОФР ОФР 2010 2011 2012 Выручка 100% 100% 100% Себестоимость продаж 95% 81% 78%

- 13. ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ ОФР ОФР 2010/ 2009 2011 /2010 2012 /2011 Выручка 39% 16% Себестоимость продаж 18%

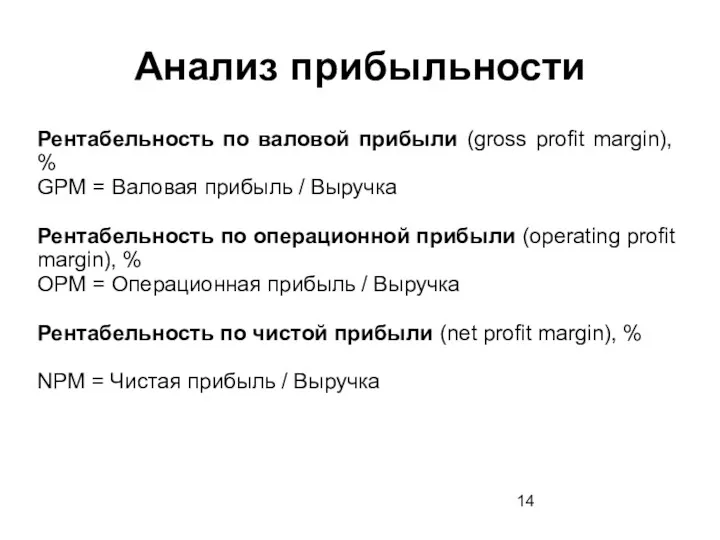

- 14. Анализ прибыльности Рентабельность по валовой прибыли (gross profit margin), % GPM = Валовая прибыль / Выручка

- 15. ЗАДАНИЕ 1 ЛИСТ ОФР, ЗАДАНИЕ 1

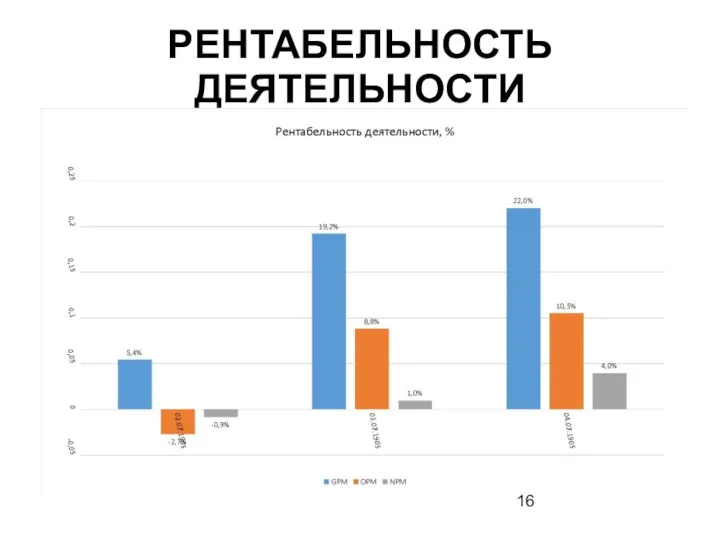

- 16. РЕНТАБЕЛЬНОСТЬ ДЕЯТЕЛЬНОСТИ

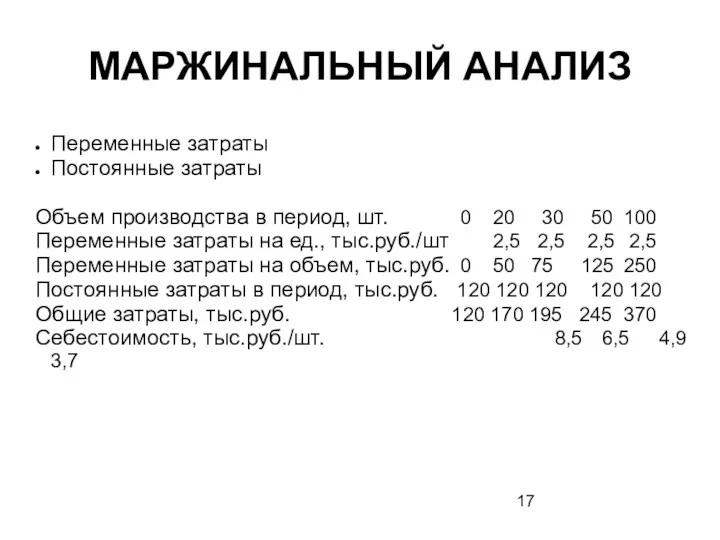

- 17. МАРЖИНАЛЬНЫЙ АНАЛИЗ Переменные затраты Постоянные затраты Объем производства в период, шт. 0 20 30 50 100

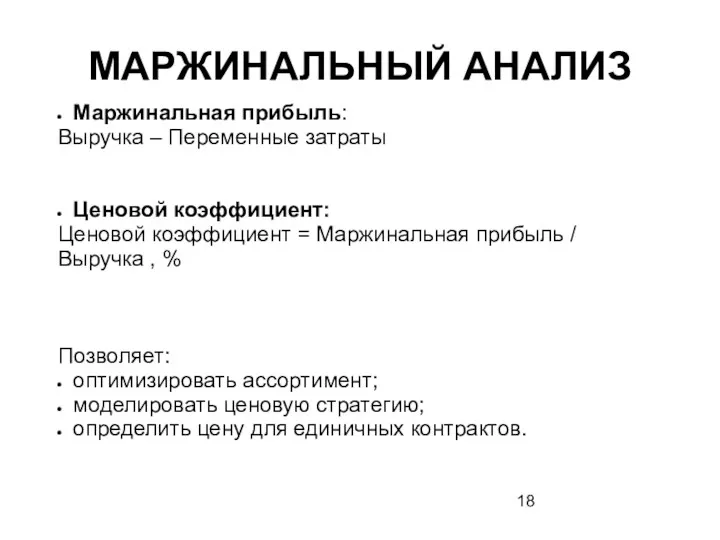

- 18. МАРЖИНАЛЬНЫЙ АНАЛИЗ Маржинальная прибыль: Выручка – Переменные затраты Ценовой коэффициент: Ценовой коэффициент = Маржинальная прибыль /

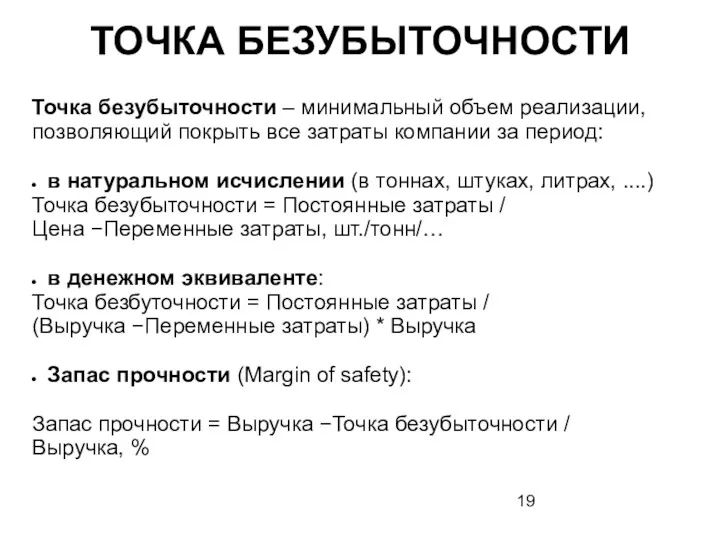

- 19. ТОЧКА БЕЗУБЫТОЧНОСТИ Точка безубыточности – минимальный объем реализации, позволяющий покрыть все затраты компании за период: в

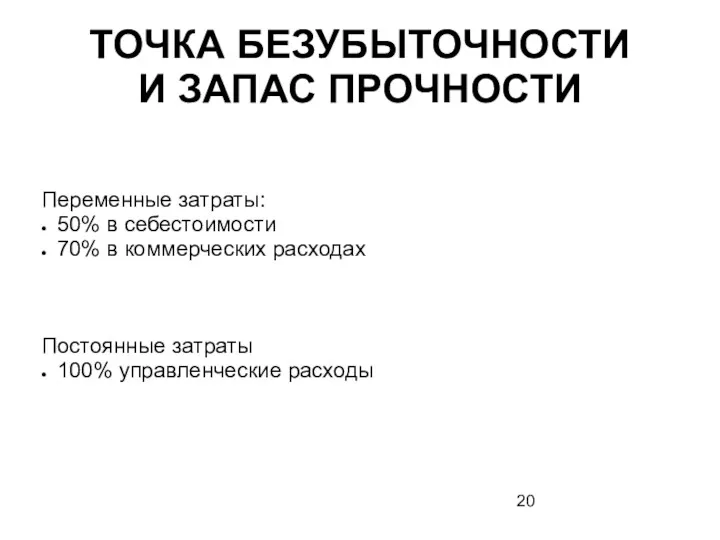

- 20. ТОЧКА БЕЗУБЫТОЧНОСТИ И ЗАПАС ПРОЧНОСТИ Переменные затраты: 50% в себестоимости 70% в коммерческих расходах Постоянные затраты

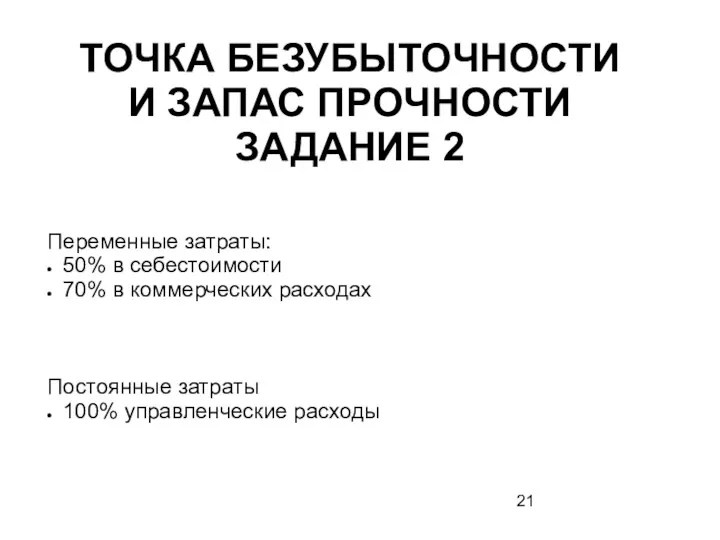

- 21. ТОЧКА БЕЗУБЫТОЧНОСТИ И ЗАПАС ПРОЧНОСТИ ЗАДАНИЕ 2 Переменные затраты: 50% в себестоимости 70% в коммерческих расходах

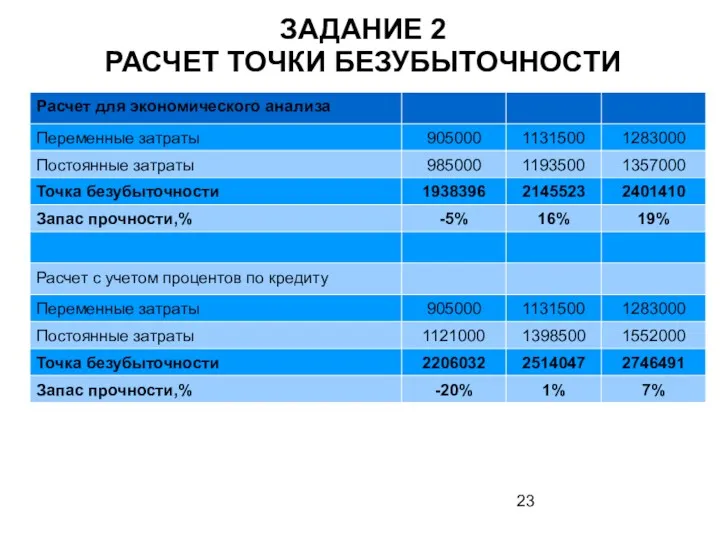

- 22. ЗАДАНИЕ 2 РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ Рассчитать постоянные затраты, переменные затраты Точка безубыточности и запас прочности для

- 23. ЗАДАНИЕ 2 РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ

- 24. ОПЕРАЦИОННЫЙ И ФИНАНСОВЫЙ РЫЧАГ Операционный рычаг (degree of operational leverage, DOL) — как изменится прибыль от

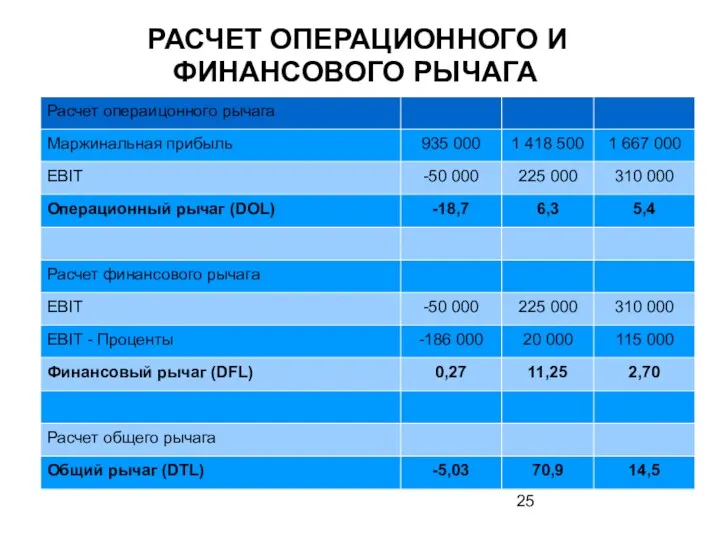

- 25. РАСЧЕТ ОПЕРАЦИОННОГО И ФИНАНСОВОГО РЫЧАГА

- 27. Скачать презентацию

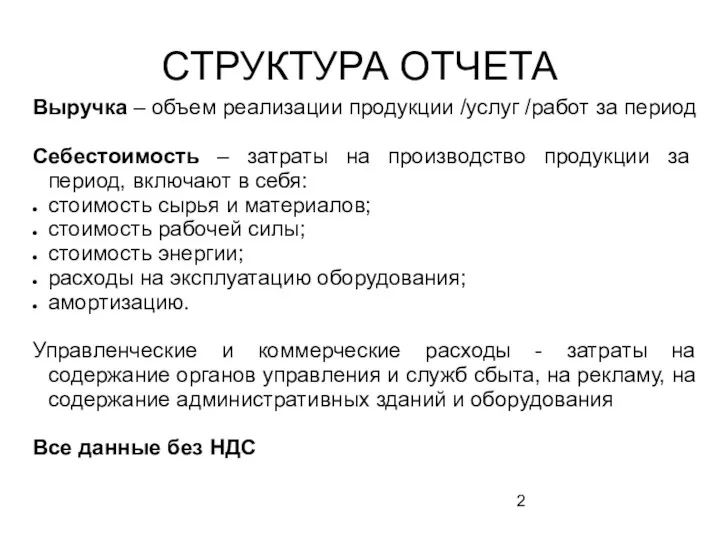

СТРУКТУРА ОТЧЕТА

Выручка – объем реализации продукции /услуг /работ за период

Себестоимость –

СТРУКТУРА ОТЧЕТА

Выручка – объем реализации продукции /услуг /работ за период

Себестоимость –

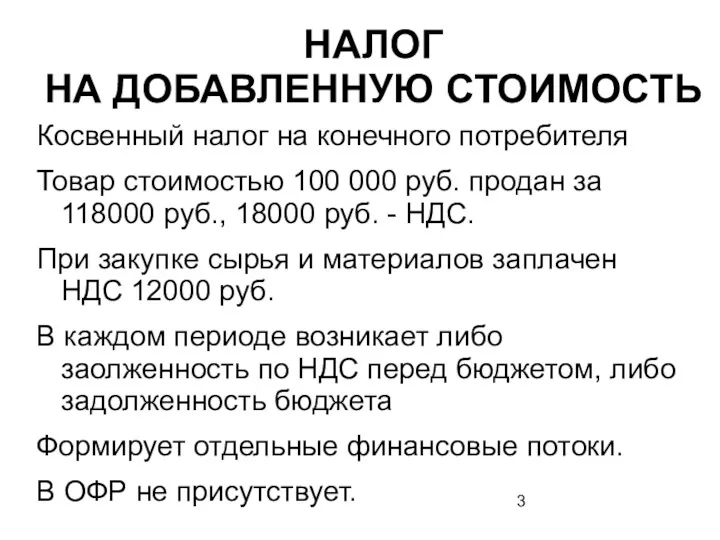

НАЛОГ

НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Косвенный налог на конечного потребителя

Товар стоимостью 100 000 руб.

НАЛОГ

НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Косвенный налог на конечного потребителя

Товар стоимостью 100 000 руб.

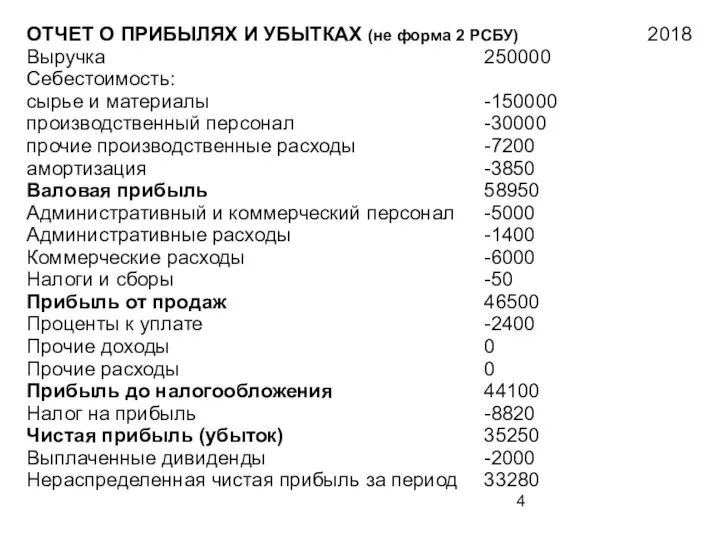

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (не форма 2 РСБУ) 2018

Выручка 250000

Себестоимость:

сырье и

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (не форма 2 РСБУ) 2018

Выручка 250000

Себестоимость:

сырье и

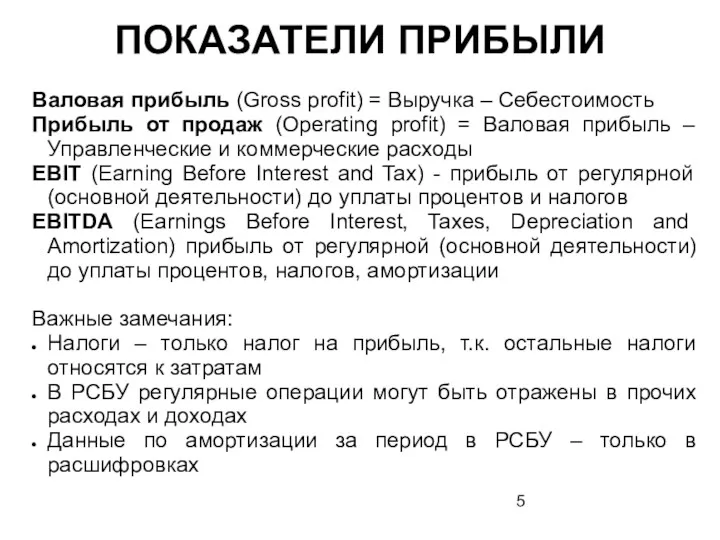

ПОКАЗАТЕЛИ ПРИБЫЛИ

Валовая прибыль (Gross profit) = Выручка – Себестоимость

Прибыль от продаж

ПОКАЗАТЕЛИ ПРИБЫЛИ

Валовая прибыль (Gross profit) = Выручка – Себестоимость

Прибыль от продаж

ПОКАЗАТЕЛИ ПРИБЫЛИ

EBIT = Прибыль от продаж

альтернативный расчет

EBIT = Прибыль до налогообложения

ПОКАЗАТЕЛИ ПРИБЫЛИ

EBIT = Прибыль от продаж

альтернативный расчет

EBIT = Прибыль до налогообложения

Выручка 250000

Себестоимость:

сырье и материалы -150000

производственный персонал -30000

прочие производственные расходы -7200

амортизация -3850

Валовая прибыль 58950

Административный

Выручка 250000

Себестоимость:

сырье и материалы -150000

производственный персонал -30000

прочие производственные расходы -7200

амортизация -3850

Валовая прибыль 58950

Административный

NOPLAT

Размер налога на прибыль с операционного результата.

NOPLAT

= 46500- 46500*20% = 37200

NOPLAT

Размер налога на прибыль с операционного результата.

NOPLAT

= 46500- 46500*20% = 37200

Растет ли доход?

Какой: доход от реализации или прочий?

Что растет быстрее: доход

Растет ли доход?

Какой: доход от реализации или прочий?

Что растет быстрее: доход

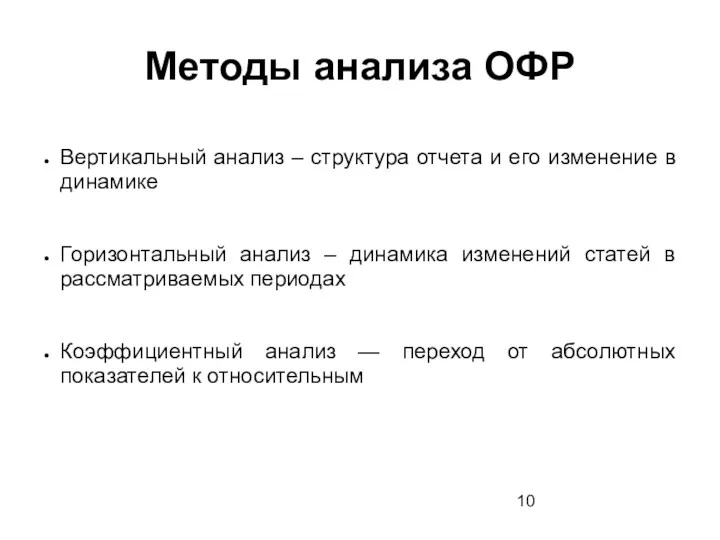

Методы анализа ОФР

Вертикальный анализ – структура отчета и его изменение в

Методы анализа ОФР

Вертикальный анализ – структура отчета и его изменение в

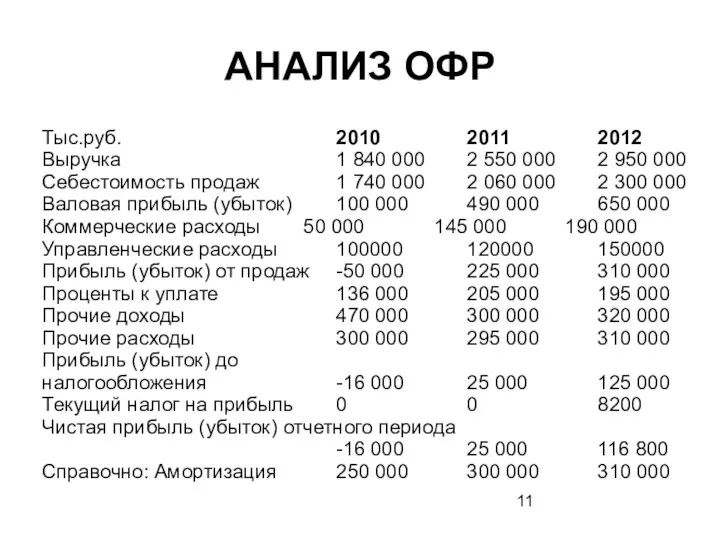

АНАЛИЗ ОФР

Тыс.руб. 2010 2011 2012

Выручка 1 840 000 2 550 000 2 950

АНАЛИЗ ОФР

Тыс.руб. 2010 2011 2012

Выручка 1 840 000 2 550 000 2 950

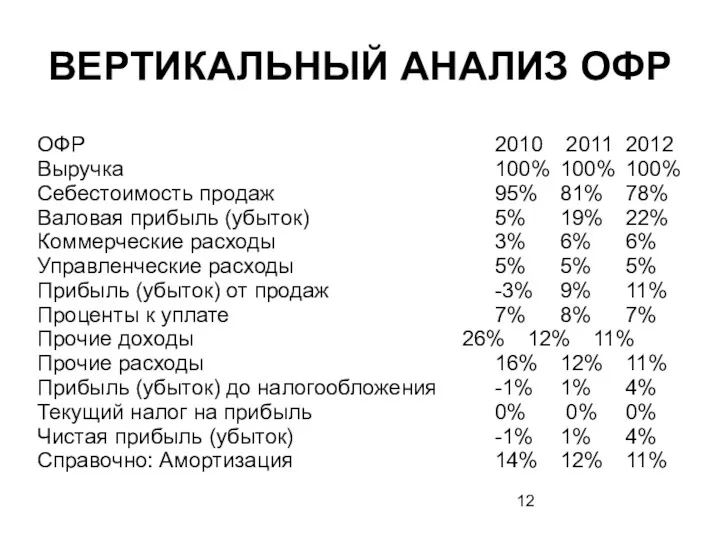

ВЕРТИКАЛЬНЫЙ АНАЛИЗ ОФР

ОФР 2010 2011 2012

Выручка 100% 100% 100%

Себестоимость продаж 95%

ВЕРТИКАЛЬНЫЙ АНАЛИЗ ОФР

ОФР 2010 2011 2012

Выручка 100% 100% 100%

Себестоимость продаж 95%

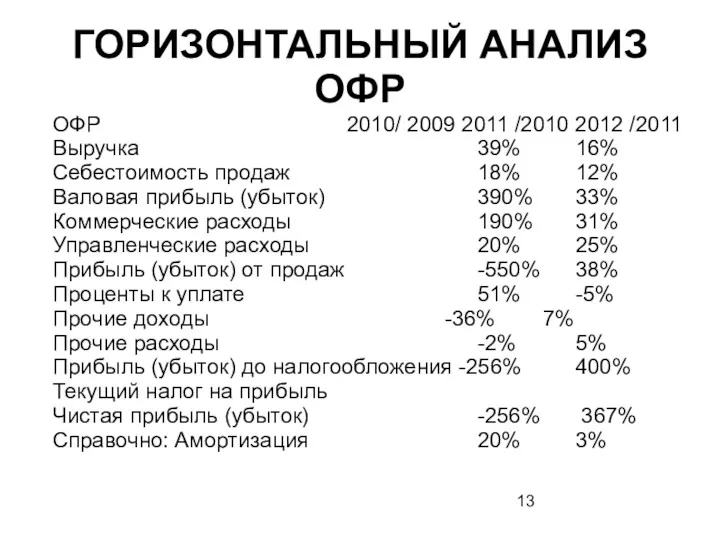

ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ ОФР

ОФР 2010/ 2009 2011 /2010 2012 /2011

Выручка 39% 16%

Себестоимость

ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ ОФР

ОФР 2010/ 2009 2011 /2010 2012 /2011

Выручка 39% 16%

Себестоимость

Анализ прибыльности

Рентабельность по валовой прибыли (gross profit margin), %

GPM = Валовая

Анализ прибыльности

Рентабельность по валовой прибыли (gross profit margin), %

GPM = Валовая

ЗАДАНИЕ 1

ЛИСТ ОФР, ЗАДАНИЕ 1

ЗАДАНИЕ 1

ЛИСТ ОФР, ЗАДАНИЕ 1

РЕНТАБЕЛЬНОСТЬ ДЕЯТЕЛЬНОСТИ

РЕНТАБЕЛЬНОСТЬ ДЕЯТЕЛЬНОСТИ

МАРЖИНАЛЬНЫЙ АНАЛИЗ

Переменные затраты

Постоянные затраты

Объем производства в период, шт. 0 20 30

МАРЖИНАЛЬНЫЙ АНАЛИЗ

Переменные затраты

Постоянные затраты

Объем производства в период, шт. 0 20 30

МАРЖИНАЛЬНЫЙ АНАЛИЗ

Маржинальная прибыль:

Выручка – Переменные затраты

Ценовой коэффициент:

Ценовой коэффициент = Маржинальная прибыль

МАРЖИНАЛЬНЫЙ АНАЛИЗ

Маржинальная прибыль:

Выручка – Переменные затраты

Ценовой коэффициент:

Ценовой коэффициент = Маржинальная прибыль

ТОЧКА БЕЗУБЫТОЧНОСТИ

Точка безубыточности – минимальный объем реализации,

позволяющий покрыть все затраты компании

ТОЧКА БЕЗУБЫТОЧНОСТИ

Точка безубыточности – минимальный объем реализации,

позволяющий покрыть все затраты компании

ТОЧКА БЕЗУБЫТОЧНОСТИ

И ЗАПАС ПРОЧНОСТИ

Переменные затраты:

50% в себестоимости

70% в коммерческих расходах

Постоянные затраты

100%

ТОЧКА БЕЗУБЫТОЧНОСТИ

И ЗАПАС ПРОЧНОСТИ

Переменные затраты:

50% в себестоимости

70% в коммерческих расходах

Постоянные затраты

100%

ТОЧКА БЕЗУБЫТОЧНОСТИ

И ЗАПАС ПРОЧНОСТИ

ЗАДАНИЕ 2

Переменные затраты:

50% в себестоимости

70% в коммерческих расходах

Постоянные

ТОЧКА БЕЗУБЫТОЧНОСТИ

И ЗАПАС ПРОЧНОСТИ

ЗАДАНИЕ 2

Переменные затраты:

50% в себестоимости

70% в коммерческих расходах

Постоянные

ЗАДАНИЕ 2

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ

Рассчитать постоянные затраты, переменные затраты

Точка безубыточности и запас

ЗАДАНИЕ 2

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ

Рассчитать постоянные затраты, переменные затраты

Точка безубыточности и запас

ЗАДАНИЕ 2

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ

ЗАДАНИЕ 2

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ

ОПЕРАЦИОННЫЙ И ФИНАНСОВЫЙ РЫЧАГ

Операционный рычаг (degree of operational leverage, DOL) —

ОПЕРАЦИОННЫЙ И ФИНАНСОВЫЙ РЫЧАГ

Операционный рычаг (degree of operational leverage, DOL) —

РАСЧЕТ ОПЕРАЦИОННОГО И ФИНАНСОВОГО РЫЧАГА

РАСЧЕТ ОПЕРАЦИОННОГО И ФИНАНСОВОГО РЫЧАГА

Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Социальная политика государства

Социальная политика государства Инвестиционный процесс, сущность, этапы, содержание

Инвестиционный процесс, сущность, этапы, содержание Кредитная Карта 100 дней (1)

Кредитная Карта 100 дней (1) Методы ценообразования

Методы ценообразования Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование

Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование Классификация видов бухгалтерского учета и его основных пользователей

Классификация видов бухгалтерского учета и его основных пользователей Gestión Fiscal Renta

Gestión Fiscal Renta Амортизационная политика предприятия

Амортизационная политика предприятия ЛЕКЦИЯ № 3

ЛЕКЦИЯ № 3 Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Денежно-кредитная политика государства: цель, задачи, инструменты

Денежно-кредитная политика государства: цель, задачи, инструменты Оценка стоимости земельных участков

Оценка стоимости земельных участков Учёт собственного капитала

Учёт собственного капитала Инфляция. Дефляция

Инфляция. Дефляция Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников

Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 Безналичные расчеты

Безналичные расчеты История развития аудита

История развития аудита Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка Сметно-бюджетное финансирование

Сметно-бюджетное финансирование Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9

Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9 Современная бюджетная система РФ

Современная бюджетная система РФ Расходы бюджетов бюджетной системы Российской Федерации

Расходы бюджетов бюджетной системы Российской Федерации Социальная политика государства (8 класс)

Социальная политика государства (8 класс) Поняття та ознаки банкрутства

Поняття та ознаки банкрутства Особенности финансов непубличного акционерного общества

Особенности финансов непубличного акционерного общества Оценка эффективности финансовой политики

Оценка эффективности финансовой политики