- Учёт собственного капитала

Содержание

- 2. Собственный капитал - это раздел бухгалтерского баланса, отражающий остаточное требование учредителей (участников) к созданному ими юридическому

- 3. Собственный капитал состоит из следующих компонентов: — взносов учредителей — выраженного в денежной форме суммарного итога

- 4. Учет наличия и движения уставного капитала ведут на счетах подраздела 5000 «Уставный капитал» типового плана счетов,

- 5. При создании резервного капитала дебетуют счет 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года» и кредитуют счет

- 6. Учет прочего резервного капитала ведется на счете 5460 «Прочие резервы». На данном счете учитывается резервный капитал,

- 7. Резервный капитал – это так называемый запасной финансовый источник, который создается как гарантия бесперебойной работы предприятия

- 8. Нераспределенный доход – основной источник накопления имущества предприятия или организации. Это часть валового дохода, оставшаяся после

- 9. Учет нераспределенной прибыли (непокрытого убытка) отчетного года ведут на счете 5510, который предназначен для обобщения информации

- 11. Скачать презентацию

Собственный капитал - это раздел бухгалтерского баланса, отражающий остаточное требование учредителей

Собственный капитал - это раздел бухгалтерского баланса, отражающий остаточное требование учредителей

Собственный капитал состоит из следующих компонентов:

— взносов учредителей — выраженного в

Собственный капитал состоит из следующих компонентов:

— взносов учредителей — выраженного в

Учет наличия и движения уставного капитала ведут на счетах подраздела 5000

Учет наличия и движения уставного капитала ведут на счетах подраздела 5000

При создании резервного капитала дебетуют счет 5510 «Нераспределенная прибыль (непокрытый убыток)

При создании резервного капитала дебетуют счет 5510 «Нераспределенная прибыль (непокрытый убыток)

Учет прочего резервного капитала ведется на счете 5460 «Прочие резервы». На

Учет прочего резервного капитала ведется на счете 5460 «Прочие резервы». На

Резервный капитал – это так называемый запасной финансовый источник, который создается

Резервный капитал – это так называемый запасной финансовый источник, который создается

Нераспределенный доход – основной источник накопления имущества предприятия или организации. Это

Нераспределенный доход – основной источник накопления имущества предприятия или организации. Это

Учет нераспределенной прибыли (непокрытого убытка) отчетного года ведут на счете 5510,

Учет нераспределенной прибыли (непокрытого убытка) отчетного года ведут на счете 5510,

Планирование погашения долга в кредитных операциях

Планирование погашения долга в кредитных операциях The business cycle

The business cycle Mathematics in Finance

Mathematics in Finance Негосударственный пенсионный фонд. Как накопить на дополнительную пенсию

Негосударственный пенсионный фонд. Как накопить на дополнительную пенсию Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков

Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков Игровой турнир Без копейки рубля не бывает

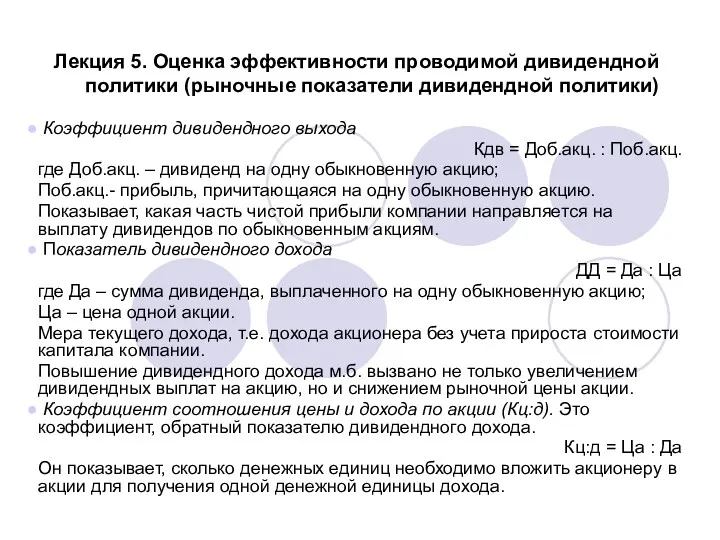

Игровой турнир Без копейки рубля не бывает Оценка эффективности проводимой дивидендной политики (рыночные показатели дивидендной политики)

Оценка эффективности проводимой дивидендной политики (рыночные показатели дивидендной политики) Рентна плата. Практичні завдання

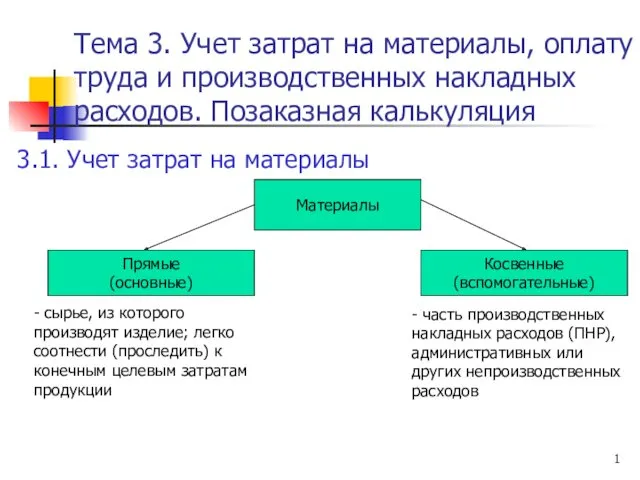

Рентна плата. Практичні завдання Учет затрат на материалы, оплату труда и производственных накладных расходов. Позаказная калькуляция

Учет затрат на материалы, оплату труда и производственных накладных расходов. Позаказная калькуляция Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Фінансовий план

Фінансовий план АХС-330 Бағаланатын. Тәуекелдерге жауап ретіндегі. Аудиторлық Шаралар

АХС-330 Бағаланатын. Тәуекелдерге жауап ретіндегі. Аудиторлық Шаралар Издержки производства. Калькулирование. Смета затрат

Издержки производства. Калькулирование. Смета затрат Простые правила безопасности при использовании банковских карт и услуг

Простые правила безопасности при использовании банковских карт и услуг Кредиты и рассрочки

Кредиты и рассрочки Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование

Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование Валютный рынок и валютный курс, их роль в экономике

Валютный рынок и валютный курс, их роль в экономике Финансы индивидуальных предпринимателей

Финансы индивидуальных предпринимателей Договор пожизненного страхования МАРС

Договор пожизненного страхования МАРС Единый налоговый платеж. Основные термины и понятия

Единый налоговый платеж. Основные термины и понятия Проект бюджета городского округа Тольятти на 2020 год и плановый период 2021 и 2022 годов

Проект бюджета городского округа Тольятти на 2020 год и плановый период 2021 и 2022 годов Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района

Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района Где взять деньги. Основы фандрайзинга

Где взять деньги. Основы фандрайзинга Особенности кредитования физических лиц (на примере ОАО Лето Банк)

Особенности кредитования физических лиц (на примере ОАО Лето Банк) Система налогообложения

Система налогообложения Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности Единая карта школьника. Проект по безналичной оплате питания в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания в образовательных организациях Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания