- Концептуальные основы финансовой отчетности

Содержание

- 2. В сентябре 2010 года Совет МСФО выпустил «Концептуальные основы финансовой отчетности», что заменяет «Принципы подготовки и

- 3. Цель концепции как основа для разработки будущих МСФО и для оценки (пересмотра) существующих стандартов как движение

- 4. Национальным органам – в разработке национальных стандартов; Составителям ФО – в применении МСФО и в решении

- 5. Соотношение концепции и МСФО является основой, фундаментом для разработки и оценки МСФО не является МСФО, не

- 6. Область действий Концепция дает ответы на фундаментальные вопросы: Что такое финансовая отчетность? Для чего она предназначена?

- 7. Применение Финансовая отчетность всех отчитывающихся коммерческих компаний (без учета отраслевого признака): частных и государственных Финансовая отчетность

- 8. Пользователи и их информационные потребности Пользователи: Вкладывающие в капитал инвесторы и владельцы Работники и их представители

- 9. Цель финансовой отчетности – представление информации широкому кругу пользователей, необходимой для принятия ими экономических решений: о

- 10. Финансовая отчетность дает возможность оценить: Способность компании создавать потоки денежных средств и их эквивалентов (генерировать денежные

- 11. Ограничения Финансовая отчетность не может удовлетворить все информационные потребности Основным пользователям необходимо использовать и другие источники

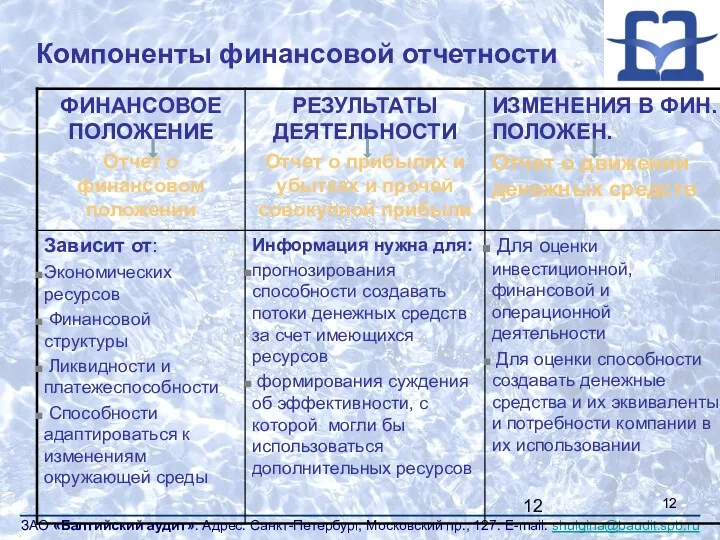

- 12. Компоненты финансовой отчетности

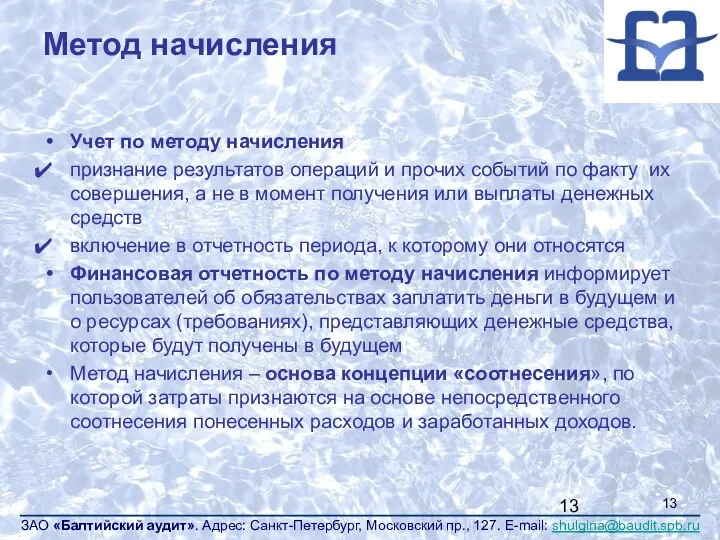

- 13. Метод начисления Учет по методу начисления признание результатов операций и прочих событий по факту их совершения,

- 14. Основополагающее допущение Непрерывность деятельности - допущение, что компания: осуществляет и в обозримом будущем продолжит осуществлять хозяйственную

- 15. Качественные характеристики финансовой отчетности Качественные характеристики – это атрибуты, которые делают информацию, представленную в финансовой отчетности,

- 16. Фундаментальные качественные характеристики Уместность – данное качество касается потребности пользователей при принятии ими экономических решений. Помогает

- 17. Фундаментальные качественные характеристики Достоверное представление включает: Нейтральность – информация должна быть непредвзятой Полноту (это качество тесно

- 18. Улучшающие характеристики финансовой отчетности Понятность – доступность для понимания пользователем, у которого есть достаточные знания в

- 19. Улучшающие характеристики финансовой отчетности Проверяемость - хорошо осведомленные, независимые наблюдатели могут сделать вывод, что информация представлена

- 20. Ограничение «затраты – выгоды» Затраты на предоставление информации не должны превышать выгоды, извлекаемые из информации Затраты

- 21. Элементы финансовой отчетности Финансовое положение Активы Обязательства Капитал Результаты деятельности Доходы Расходы

- 22. Элементы финансовой отчетности (продолжение) АКТИВЫ - определение: ресурсы, контролируемые компанией в результате событий прошлых периодов от

- 23. АКТИВ может быть: использован при производстве услуг обменен на другие активы использован для погашения обязательства распределен

- 24. Элементы финансовой отчетности Обязательства: текущая задолженность компании возникшая в результате событий прошлых периодов урегулирование которой приведет

- 25. Обязательство может быть погашено: выплатой денежных средств передачей активов предоставлением услуг заменой другим обязательством переводом обязательства

- 26. Элементы финансовой отчетности Капитал: остающаяся доля в активах компании после вычета всех ее обязательств

- 27. Элементы финансовой отчетности (продолжение) Доход: приращение экономических выгод в течение периода в форме притока активов или

- 28. Элементы финансовой отчетности (продолжение) Расход: уменьшение экономических выгод в течение периода в форме оттока активов или

- 29. ПРИЗНАНИЕ - это процесс включения в баланс или отчет о прибыли и убытках объекта (статьи), который:

- 30. Критерии признания существует вероятность получения или оттока будущих экономических выгод, связанных с объектом объект имеет стоимость

- 31. Методы оценки элементов финансовой отчетности Фактическая (или первоначальная) стоимость приобретения Восстановительная (или текущая) стоимость Возможная цена

- 32. Фактическая стоимость приобретения – первоначальная стоимость Активы сумма уплаченных за них денежных средств или их эквивалентов,

- 33. Текущая стоимость – восстановительная стоимость Активы сумма, которая была бы уплачена, если такой же или эквивалентный

- 34. Реализуемая стоимость – возможная цена продаж (погашения) Активы сумма денежных средств или их эквивалентов, которая в

- 35. Дисконтированная (приведенная) стоимость Активы дисконтированная стоимость будущих чистых денежных потоков, которые, как предполагается, будут создаваться данным

- 36. Концепции капитала и поддержания капитала Финансовая концепция Капитал – инвестированные средства Капитал – синоним чистых активов

- 37. Поддержание капитала и определение прибыли Поддержание финансового капитала Прибыль считается полученной, только если денежная сумма чистых

- 39. Скачать презентацию

В сентябре 2010 года Совет МСФО выпустил «Концептуальные основы финансовой отчетности»,

В сентябре 2010 года Совет МСФО выпустил «Концептуальные основы финансовой отчетности»,

Цель концепции

как основа для разработки будущих МСФО и для оценки (пересмотра)

Цель концепции

как основа для разработки будущих МСФО и для оценки (пересмотра)

Национальным органам – в разработке национальных стандартов;

Составителям ФО – в применении

Национальным органам – в разработке национальных стандартов;

Составителям ФО – в применении

Соотношение концепции и МСФО

является основой, фундаментом для разработки и оценки

Соотношение концепции и МСФО

является основой, фундаментом для разработки и оценки

Область действий

Концепция дает ответы на фундаментальные вопросы:

Что такое финансовая отчетность?

Для чего

Область действий

Концепция дает ответы на фундаментальные вопросы:

Что такое финансовая отчетность?

Для чего

Применение

Финансовая отчетность всех отчитывающихся коммерческих компаний (без учета отраслевого признака):

частных

Применение

Финансовая отчетность всех отчитывающихся коммерческих компаний (без учета отраслевого признака):

частных

Пользователи и

их информационные потребности

Пользователи:

Вкладывающие в капитал инвесторы и владельцы

Работники и

Пользователи и

их информационные потребности

Пользователи:

Вкладывающие в капитал инвесторы и владельцы

Работники и

Цель финансовой отчетности –

представление информации широкому кругу пользователей, необходимой для принятия

Цель финансовой отчетности –

представление информации широкому кругу пользователей, необходимой для принятия

Финансовая отчетность

дает возможность оценить:

Способность компании создавать потоки денежных средств и

Финансовая отчетность

дает возможность оценить:

Способность компании создавать потоки денежных средств и

Ограничения

Финансовая отчетность не может удовлетворить все информационные потребности

Основным пользователям необходимо использовать

Ограничения

Финансовая отчетность не может удовлетворить все информационные потребности

Основным пользователям необходимо использовать

Компоненты финансовой отчетности

Компоненты финансовой отчетности

Метод начисления

Учет по методу начисления

признание результатов операций и прочих событий по

Метод начисления

Учет по методу начисления

признание результатов операций и прочих событий по

Основополагающее допущение

Непрерывность деятельности - допущение, что компания:

осуществляет и в обозримом

Основополагающее допущение

Непрерывность деятельности - допущение, что компания:

осуществляет и в обозримом

Качественные характеристики

финансовой отчетности

Качественные характеристики – это атрибуты, которые делают информацию,

Качественные характеристики

финансовой отчетности

Качественные характеристики – это атрибуты, которые делают информацию,

Фундаментальные качественные характеристики

Уместность – данное качество касается потребности пользователей при принятии

Фундаментальные качественные характеристики

Уместность – данное качество касается потребности пользователей при принятии

Фундаментальные качественные характеристики

Достоверное представление включает:

Нейтральность – информация должна быть непредвзятой

Полноту (это

Фундаментальные качественные характеристики

Достоверное представление включает:

Нейтральность – информация должна быть непредвзятой

Полноту (это

Улучшающие характеристики

финансовой отчетности

Понятность – доступность для понимания пользователем, у которого

Улучшающие характеристики

финансовой отчетности

Понятность – доступность для понимания пользователем, у которого

Улучшающие характеристики

финансовой отчетности

Проверяемость - хорошо осведомленные, независимые наблюдатели могут сделать

Улучшающие характеристики

финансовой отчетности

Проверяемость - хорошо осведомленные, независимые наблюдатели могут сделать

Ограничение «затраты – выгоды»

Затраты на предоставление информации не должны превышать

Ограничение «затраты – выгоды»

Затраты на предоставление информации не должны превышать

Элементы финансовой отчетности

Финансовое положение

Активы

Обязательства

Капитал

Результаты деятельности

Доходы

Расходы

Элементы финансовой отчетности

Финансовое положение

Активы

Обязательства

Капитал

Результаты деятельности

Доходы

Расходы

Элементы финансовой отчетности (продолжение)

АКТИВЫ - определение:

ресурсы, контролируемые компанией

в результате

Элементы финансовой отчетности (продолжение)

АКТИВЫ - определение:

ресурсы, контролируемые компанией

в результате

АКТИВ может быть:

использован при производстве услуг

обменен на другие активы

АКТИВ может быть:

использован при производстве услуг

обменен на другие активы

Элементы финансовой отчетности

Обязательства:

текущая задолженность компании

возникшая в результате событий прошлых

Элементы финансовой отчетности

Обязательства:

текущая задолженность компании

возникшая в результате событий прошлых

Обязательство может быть погашено:

выплатой денежных средств

передачей активов

предоставлением услуг

Обязательство может быть погашено:

выплатой денежных средств

передачей активов

предоставлением услуг

Элементы финансовой отчетности

Капитал:

остающаяся доля

в активах компании

после вычета всех

Элементы финансовой отчетности

Капитал:

остающаяся доля

в активах компании

после вычета всех

Элементы финансовой отчетности (продолжение)

Доход:

приращение экономических выгод в течение периода

в

Элементы финансовой отчетности (продолжение)

Доход:

приращение экономических выгод в течение периода

в

Элементы финансовой отчетности (продолжение)

Расход:

уменьшение экономических выгод в течение периода

в

Элементы финансовой отчетности (продолжение)

Расход:

уменьшение экономических выгод в течение периода

в

ПРИЗНАНИЕ -

это процесс включения в баланс или отчет о прибыли и

ПРИЗНАНИЕ -

это процесс включения в баланс или отчет о прибыли и

Критерии признания

существует вероятность получения или оттока будущих

экономических выгод, связанных

Критерии признания

существует вероятность получения или оттока будущих

экономических выгод, связанных

Методы оценки элементов финансовой отчетности

Фактическая (или первоначальная) стоимость приобретения

Восстановительная

Методы оценки элементов финансовой отчетности

Фактическая (или первоначальная) стоимость приобретения

Восстановительная

Фактическая стоимость приобретения – первоначальная стоимость

Активы

сумма уплаченных за них

Фактическая стоимость приобретения – первоначальная стоимость

Активы

сумма уплаченных за них

Текущая стоимость – восстановительная стоимость

Активы

сумма, которая была бы уплачена, если такой

Текущая стоимость – восстановительная стоимость

Активы

сумма, которая была бы уплачена, если такой

Реализуемая стоимость – возможная цена продаж (погашения)

Активы

сумма денежных средств или их

Реализуемая стоимость – возможная цена продаж (погашения)

Активы

сумма денежных средств или их

Дисконтированная (приведенная) стоимость

Активы

дисконтированная стоимость будущих чистых денежных потоков, которые, как предполагается,

Дисконтированная (приведенная) стоимость

Активы

дисконтированная стоимость будущих чистых денежных потоков, которые, как предполагается,

Концепции капитала и поддержания капитала

Финансовая концепция

Капитал – инвестированные средства

Капитал –

Концепции капитала и поддержания капитала

Финансовая концепция

Капитал – инвестированные средства

Капитал –

Поддержание капитала и определение прибыли

Поддержание финансового капитала

Прибыль считается полученной, только

Поддержание капитала и определение прибыли

Поддержание финансового капитала

Прибыль считается полученной, только

Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net)

Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net) Финансовая система

Финансовая система Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Себестоимость продукции (работ, услуг)

Себестоимость продукции (работ, услуг) О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях

О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область

Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область Финансовая политика и стратегия. Тема 10

Финансовая политика и стратегия. Тема 10 Introduction to business. Financial Statements, Cash Flow

Introduction to business. Financial Statements, Cash Flow Бухгалтерский баланс

Бухгалтерский баланс ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Основы организации Бухгалтерского учета на предприятии

Основы организации Бухгалтерского учета на предприятии Выездная налоговая проверка

Выездная налоговая проверка Нобелевские лауреаты в области физики. 7 класс

Нобелевские лауреаты в области физики. 7 класс Финансовые ресурсы предприятия и пути улучшения их использования

Финансовые ресурсы предприятия и пути улучшения их использования Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк

Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк Общая теория денег и кредита

Общая теория денег и кредита Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Спецсчет

Спецсчет Основные подходы к оценке недвижимости

Основные подходы к оценке недвижимости Бухгалтерский и налоговый учёт (иностранные сотрудники)

Бухгалтерский и налоговый учёт (иностранные сотрудники) Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат

Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат Типи змін в балансі

Типи змін в балансі Учет труда и его оплаты

Учет труда и его оплаты Доходы коммерческого предприятия

Доходы коммерческого предприятия Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor