- Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net)

Содержание

- 2. POPYT I PODAŻ NA PIENIĄDZ Pewne podmioty posiadają wolne zasoby pieniężne – inne szukają środków na

- 3. BANKI … … powstały w odpowiedzi na potrzebę pośrednictwa w pożyczaniu pieniędzy Początkowo depozyty i kredyty

- 4. BANKI … … powstały w odpowiedzi na potrzebę pośrednictwa w pożyczaniu pieniędzy „Za depozyty” banki mogą

- 5. BANKI … WIBOR Oprocentowanie kredytów i depozytów w bankach związane jest z kształtowaniem się oprocentowania depozytów

- 6. SYSTEM BANKÓW KOMERCYJNYCH … tworzą banki działające na danym obszarze kraju Banki to przedsiębiorstwa dążące do

- 7. SAFETY NET Sieć bezpieczeństwa finansowego jako instytucjonalne zaplecze stabilności i bezpieczeństwa systemu bankowego Efekt domina W

- 8. SAFETY NET Stabilność i bezpieczeństwo systemu bankowego wzmacniają również inne instytucje: nadzór właścicielski sprawowany przez akcjonariuszy

- 9. SAFETY NET Zespół instytucji, ze ściśle określonymi uprawnieniami i kompetencjami. Instytucje te powołane są, aby chronić

- 10. SAFETY NET Przed kryzysem … Monitorowała sytuację systemu finansowego i wykonywała zadania wynikające z przypisanych poszczególnym

- 11. SAFETY NET wsparcie ze strony polityki fiskalnej W ramach realizowanych funkcji finansów publicznych: redystrybucyjnej, alokacyjnej i

- 12. Bank centralny Bank centralny to jedna z najważniejszych centralnych instytucji państwa, najczęściej mająca silne umocowanie prawne

- 13. Bank centralny Zgodnie z art. 227 ust. 1 Konstytucji RP „Centralnym bankiem państwa jest Narodowy Bank

- 14. Bank centralny Są kraje, gdzie banki centralne odpowiadają przede wszystkim za stabilność cen, a inne cele

- 15. Bank centralny – strategia bezpośredniego celu inflacyjnego Ogłoszenie celu inflacyjnego, odnoszącego się do zmian powszechnie znanego

- 16. Bank centralny – strategia bezpośredniego celu inflacyjnego Realizacja celu inflacyjnego przestała zależeć od istnienia stabilnego związku

- 17. Bank centralny – strategia bezpośredniego celu inflacyjnego Ciekawostki: - pierwsza Nowa Zelandia 1989 - Kanada, Izrael,

- 18. Bank centralny – strategia bezpośredniego celu inflacyjnego Największe banki centralne, tj. Fed, EBC, Bank Japonii oraz

- 19. Bank centralny – strategia bezpośredniego celu inflacyjnego W przypadku Banku Szwajcarii jedyną różnicą w strategii jego

- 20. Bank centralny – strategia bezpośredniego celu inflacyjnego Bank Japonii w lutym 2012 r., po dwóch dekadach

- 21. Bank centralny – strategia bezpośredniego celu inflacyjnego Źródło: Grostal i in., Ewolucja strategii celu inflacyjnego w

- 22. Bank centralny – strategia bezpośredniego celu inflacyjnego. Główne elementy. Uznanie stabilności cen za nadrzędny cel polityki

- 23. Bank centralny – strategia bezpośredniego celu inflacyjnego Ze względu na sposób traktowania celu teoria wyszczególnia dwa

- 24. Bank centralny – strategia bezpośredniego celu inflacyjnego Raczej elastyczne bo restrykcyjne powoduje: – możliwość pogłębienia spadku

- 25. Bank centralny – strategia bezpośredniego celu inflacyjnego Raczej elastyczne bo restrykcyjne powoduje: – możliwość wystąpienia tzw.

- 26. Bank centralny – strategia bezpośredniego celu inflacyjnego w NBP Począwszy od 2004 r. Rada przyjęła ciągły

- 27. Bank centralny – strategia bezpośredniego celu inflacyjnego W przypadku wstrząsów popytowych inflacja i produkcja zmieniają się

- 28. Bank centralny – funkcje i instrumenty Regulacje prawne przypisują bankom centralnym, mającym realizować ich ustawowe cele

- 29. Bank centralny – funkcje Bank państwa obsługuje rachunki władz centralnych i terenowych (samorządowych) przeprowadza w ich

- 30. Bank centralny – funkcje Bank centralny emituje pieniądz gotówkowy. Jest jedyną instytucją uprawnioną do emitowania znaków

- 31. Bank centralny – funkcje Bank banków zaopatruje banki komercyjne w pieniądz, reguluje rezerwy banków komercyjnych. Bank

- 32. Bank centralny – funkcje Pożyczkodawca ostatniej instancji to dyskrecjonalne zasilenie w płynność pojedynczego banku lub całego

- 33. Bank centralny – funkcje stabilizująco-kontrolne Bank centralny formułuje cele polityki pieniężnej państwa i steruje nią za

- 34. Bank centralny – instrumenty polityki pieniężnej POŚREDNIE I BEZPOŚREDNIE Pośrednie (parametryczne, rynkowe) instrumenty polityki pieniężnej: Kierowane

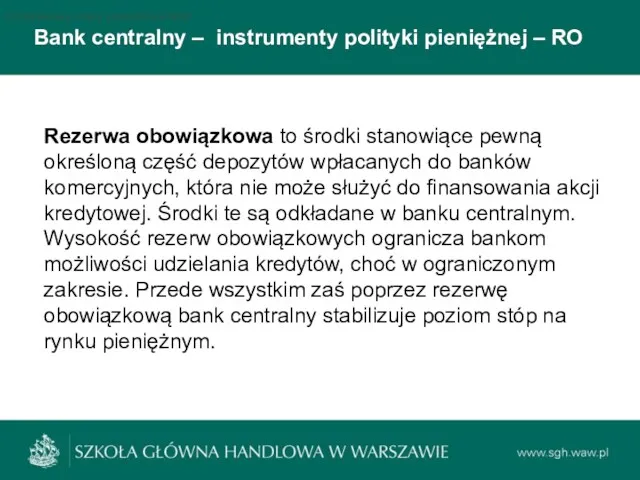

- 35. Bank centralny – instrumenty polityki pieniężnej Zadania w zakresie pieniądza dotyczą w pierwszej kolejności utrzymywania jego

- 36. Bank centralny – instrumenty polityki pieniężnej – st. % Najważniejszym instrumentem banku centralnego jest stopa procentowa.

- 37. Bank centralny – instrumenty polityki pieniężnej – st. % Podstawowe stopy procentowe NBP Podstawowe stopy procentowe

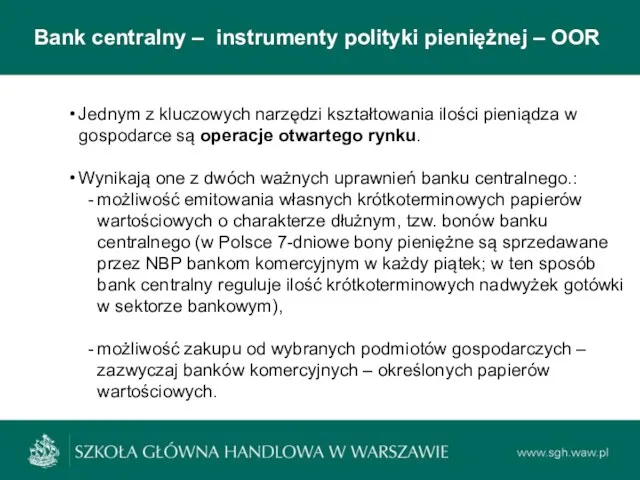

- 38. Bank centralny – instrumenty polityki pieniężnej – OOR Jednym z kluczowych narzędzi kształtowania ilości pieniądza w

- 39. Bank centralny – instrumenty polityki pieniężnej – OOR podział ze względu na cel przeprowadzanych transakcji Podstawowe

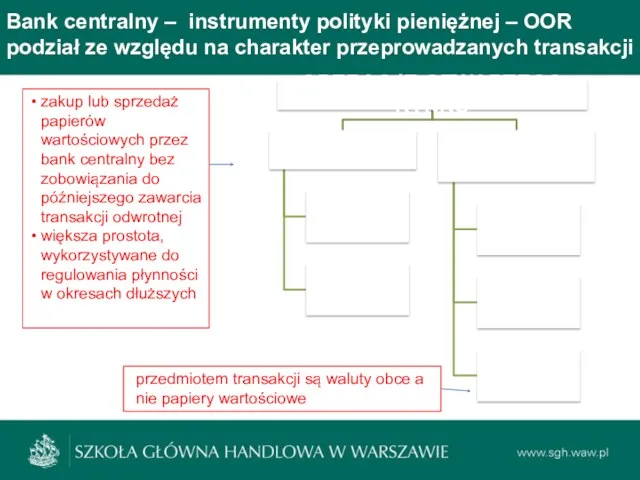

- 40. Bank centralny – instrumenty polityki pieniężnej – OOR podział ze względu na charakter przeprowadzanych transakcji zakup

- 41. Bank centralny – instrumenty polityki pieniężnej – RO Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP

- 42. Bank centralny – instrumenty polityki pieniężnej – RO Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP

- 43. Bank centralny – instrumenty polityki pieniężnej – OOR Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP

- 44. Bank centralny – instrumenty polityki pieniężnej – TDK Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP

- 45. Bank centralny – instrumenty polityki pieniężnej – TDK Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP

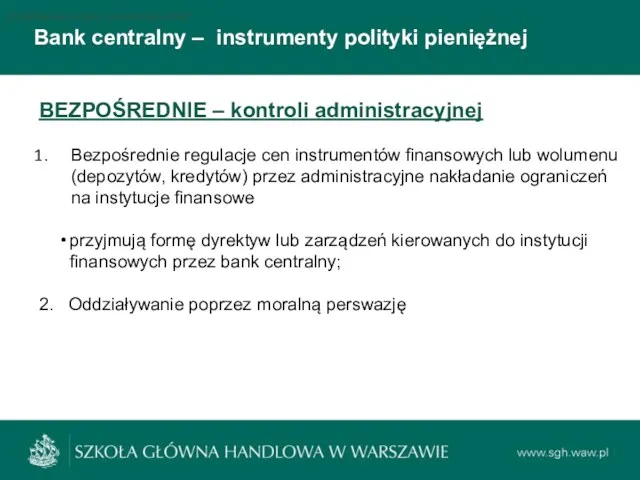

- 46. Bank centralny – instrumenty polityki pieniężnej Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP BEZPOŚREDNIE –

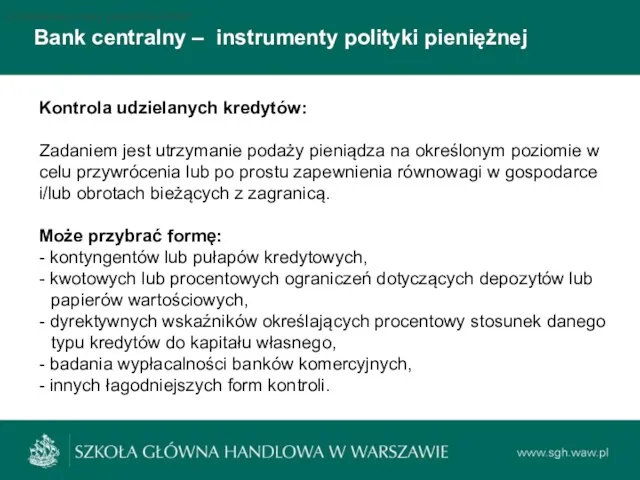

- 47. Bank centralny – instrumenty polityki pieniężnej Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP Kontrola udzielanych

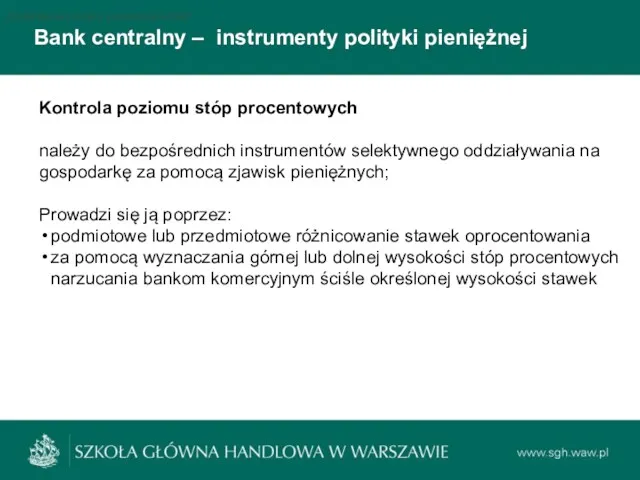

- 48. Bank centralny – instrumenty polityki pieniężnej Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP Kontrola poziomu

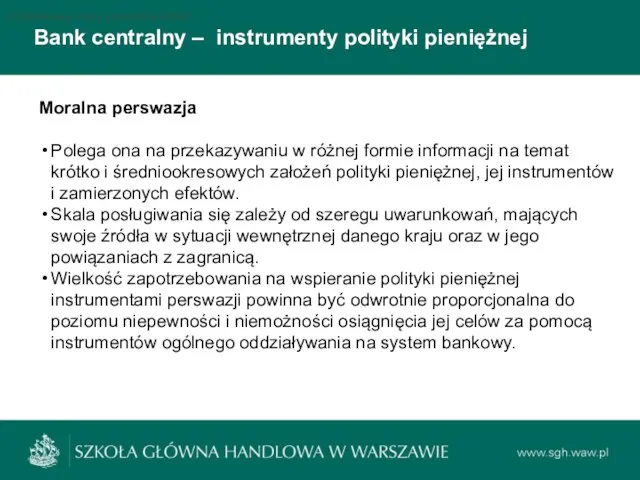

- 49. Bank centralny – instrumenty polityki pieniężnej Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP Moralna perswazja

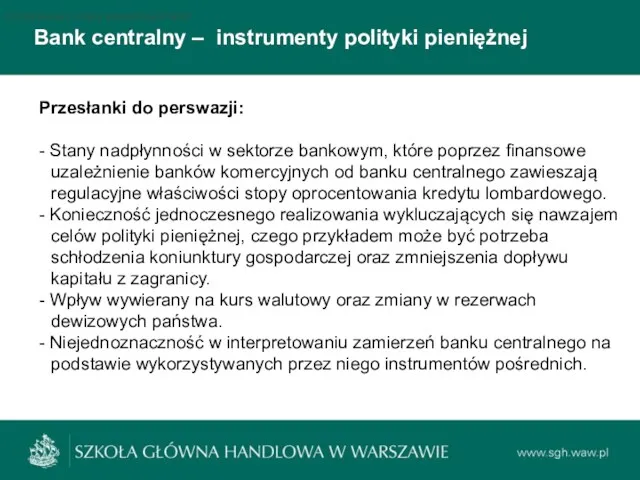

- 50. Bank centralny – instrumenty polityki pieniężnej Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP Przesłanki do

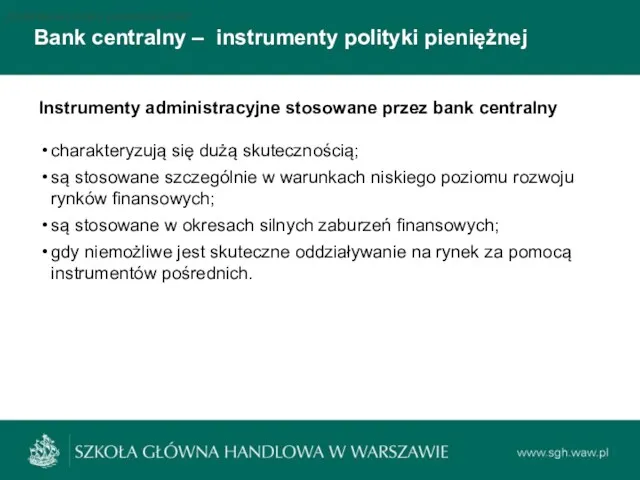

- 51. Bank centralny – instrumenty polityki pieniężnej Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP Instrumenty administracyjne

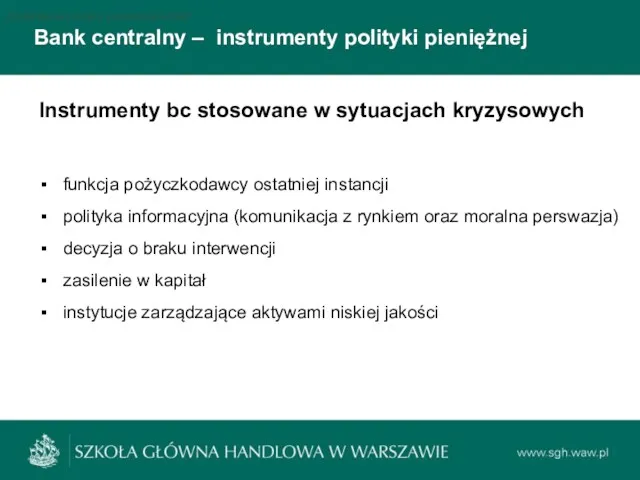

- 52. Bank centralny – instrumenty polityki pieniężnej Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP Instrumenty bc

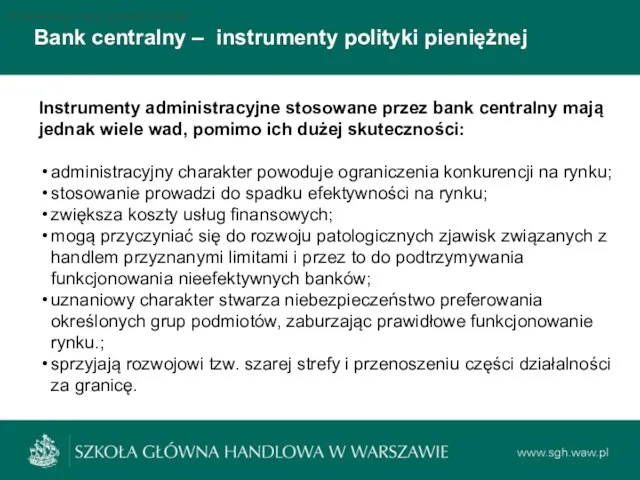

- 53. Bank centralny – instrumenty polityki pieniężnej Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP Instrumenty administracyjne

- 54. Bank centralny – polityka walutowa Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP

- 55. Bank centralny Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP Dbałość o krążenie Bank centralny odpowiada

- 56. Bank centralny Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP Bank centralny kreuje także infrastrukturę rozliczeniową

- 57. Bank centralny Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP Aktywność międzynarodowa banku centralnego Dotyczy ona

- 58. Bank centralny Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP Bank centralny kreuje także infrastrukturę rozliczeniową

- 59. Bank centralny Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP Dla możliwie najlepszego realizowania stawianych przed

- 60. Bank centralny Podstawowe stopy procentowe NBP Podstawowe stopy procentowe NBP Oprócz polityki pieniężnej istotną rolę w

- 61. Polityka makroostrożnościowa Ustawa z dnia 5 sierpnia 2015 r. o nadzorze makroostrożnościowym nad systemem finansowym i

- 62. Ustawa w zakresie swojej regulacji wdraża dyrektywę PE i Rady nr 2013/36/UE z dnia 26 czerwca

- 63. Ustawa służy stosowaniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013

- 64. Nadzór makroostrożnościowy obejmuje identyfikację, ocenę i monitorowanie ryzyka systemowego powstającego w systemie finansowym lub jego otoczeniu

- 65. Nadzór makroostrożnościowy celem nadzoru makroostrożnościowego jest w szczególności wzmacnianie odporności systemu finansowego na wypadek materializacji ryzyka

- 66. Nadzór makroostrożnościowy nadmiernej akcji kredytowej i zbyt wysokiej dźwigni finansowej niedoboru płynności i problemów z finansowaniem

- 67. Nadzór makroostrożnościowy ryzyko zakłócenia w funkcjonowaniu systemu finansowego, które w razie jego materializacji zaburza działanie systemu

- 68. Zarządzanie kryzysowe obejmuje działanie na rzecz utrzymania lub przywrócenia stabilności systemu finansowego w przypadku bezpośredniego zagrożenia

- 69. Komitet Stabilności Finansowej Minister Finansów (przewodniczący) Prezes Narodowego Banku Polskiego (przewodniczący) Przewodniczący Komisji Nadzoru Finansowego Prezes

- 70. Komitet Stabilności Finansowej – zadania stosowanie instrumentów makroostrożnościowych, w tym przedstawianie stanowisk, oraz wydawanie rekomendacji identyfikowanie

- 71. Komitet Stabilności Finansowej – zadania opracowywanie i przyjmowanie procedur współdziałania na wypadek wystąpienia bezpośredniego zagrożenia dla

- 72. NBP a Komitet Stabilności Finansowej informacje i dane, w tym chronione na podstawie odrębnych ustaw, niezbędne

- 73. NBP a Komitet Stabilności Finansowej informacje o działaniach podejmowanych przez właściwe podmioty i związanych z realizacją

- 74. NBP a Komitet Stabilności Finansowej zapewnia obsługę Komitetu Stabilności Finansowej informacje o konsultacjach z Komisją Europejską,

- 75. Stosowanie instrumentów polityki makroostroż. aktywowane, gdy zaobserwowano symptomy ryzyka systemowego wycofywane w okresie dekoniunktury, aby nie

- 77. Скачать презентацию

POPYT I PODAŻ NA PIENIĄDZ

Pewne podmioty posiadają wolne zasoby pieniężne –

POPYT I PODAŻ NA PIENIĄDZ

Pewne podmioty posiadają wolne zasoby pieniężne –

BANKI …

… powstały w odpowiedzi na potrzebę pośrednictwa w pożyczaniu pieniędzy

BANKI …

… powstały w odpowiedzi na potrzebę pośrednictwa w pożyczaniu pieniędzy

BANKI …

… powstały w odpowiedzi na potrzebę pośrednictwa w pożyczaniu pieniędzy

BANKI …

… powstały w odpowiedzi na potrzebę pośrednictwa w pożyczaniu pieniędzy

BANKI …

WIBOR

Oprocentowanie kredytów i depozytów w bankach związane jest z

BANKI …

WIBOR

Oprocentowanie kredytów i depozytów w bankach związane jest z

SYSTEM BANKÓW KOMERCYJNYCH

… tworzą banki działające na danym obszarze kraju

Banki

SYSTEM BANKÓW KOMERCYJNYCH

… tworzą banki działające na danym obszarze kraju

Banki

SAFETY NET

Sieć bezpieczeństwa finansowego jako instytucjonalne zaplecze stabilności i bezpieczeństwa systemu

SAFETY NET

Sieć bezpieczeństwa finansowego jako instytucjonalne zaplecze stabilności i bezpieczeństwa systemu

SAFETY NET

Stabilność i bezpieczeństwo systemu bankowego wzmacniają również inne instytucje:

SAFETY NET

Stabilność i bezpieczeństwo systemu bankowego wzmacniają również inne instytucje:

SAFETY NET

Zespół instytucji, ze ściśle określonymi uprawnieniami i kompetencjami.

Instytucje te

SAFETY NET

Zespół instytucji, ze ściśle określonymi uprawnieniami i kompetencjami.

Instytucje te

SAFETY NET

Przed kryzysem …

Monitorowała sytuację systemu finansowego i wykonywała zadania

SAFETY NET

Przed kryzysem …

Monitorowała sytuację systemu finansowego i wykonywała zadania

SAFETY NET wsparcie ze strony polityki fiskalnej

W ramach realizowanych funkcji finansów

SAFETY NET wsparcie ze strony polityki fiskalnej

W ramach realizowanych funkcji finansów

Bank centralny

Bank centralny to jedna z najważniejszych centralnych instytucji państwa, najczęściej

Bank centralny

Bank centralny to jedna z najważniejszych centralnych instytucji państwa, najczęściej

Bank centralny

Zgodnie z art. 227 ust. 1 Konstytucji RP „Centralnym bankiem

Bank centralny

Zgodnie z art. 227 ust. 1 Konstytucji RP „Centralnym bankiem

Bank centralny

Są kraje, gdzie banki centralne odpowiadają przede wszystkim za stabilność

Bank centralny

Są kraje, gdzie banki centralne odpowiadają przede wszystkim za stabilność

Bank centralny – strategia bezpośredniego celu inflacyjnego

Ogłoszenie celu inflacyjnego, odnoszącego się

Bank centralny – strategia bezpośredniego celu inflacyjnego

Ogłoszenie celu inflacyjnego, odnoszącego się

Bank centralny – strategia bezpośredniego celu inflacyjnego

Realizacja celu inflacyjnego przestała zależeć

Bank centralny – strategia bezpośredniego celu inflacyjnego

Realizacja celu inflacyjnego przestała zależeć

Bank centralny – strategia bezpośredniego celu inflacyjnego

Ciekawostki:

- pierwsza Nowa Zelandia

Bank centralny – strategia bezpośredniego celu inflacyjnego

Ciekawostki:

- pierwsza Nowa Zelandia

Bank centralny – strategia bezpośredniego celu inflacyjnego

Największe banki centralne, tj.

Bank centralny – strategia bezpośredniego celu inflacyjnego

Największe banki centralne, tj.

Bank centralny – strategia bezpośredniego celu inflacyjnego

W przypadku Banku Szwajcarii

Bank centralny – strategia bezpośredniego celu inflacyjnego

W przypadku Banku Szwajcarii

Bank centralny – strategia bezpośredniego celu inflacyjnego

Bank Japonii w lutym

Bank centralny – strategia bezpośredniego celu inflacyjnego

Bank Japonii w lutym

Bank centralny – strategia bezpośredniego celu inflacyjnego

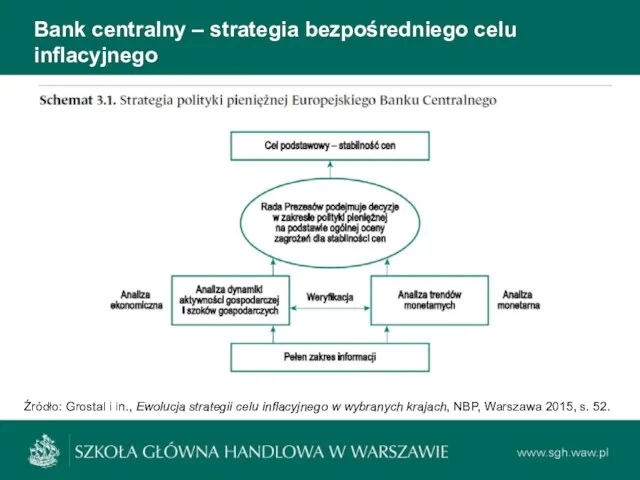

Źródło: Grostal i in., Ewolucja

Bank centralny – strategia bezpośredniego celu inflacyjnego

Źródło: Grostal i in., Ewolucja

Bank centralny – strategia bezpośredniego celu inflacyjnego. Główne elementy.

Uznanie stabilności cen

Bank centralny – strategia bezpośredniego celu inflacyjnego. Główne elementy.

Uznanie stabilności cen

Bank centralny – strategia bezpośredniego celu inflacyjnego

Ze względu na sposób traktowania

Bank centralny – strategia bezpośredniego celu inflacyjnego

Ze względu na sposób traktowania

Bank centralny – strategia bezpośredniego celu inflacyjnego

Raczej elastyczne bo restrykcyjne powoduje:

–

Bank centralny – strategia bezpośredniego celu inflacyjnego

Raczej elastyczne bo restrykcyjne powoduje:

–

Bank centralny – strategia bezpośredniego celu inflacyjnego

Raczej elastyczne bo restrykcyjne powoduje:

–

Bank centralny – strategia bezpośredniego celu inflacyjnego

Raczej elastyczne bo restrykcyjne powoduje:

–

Bank centralny – strategia bezpośredniego celu inflacyjnego w NBP

Począwszy od 2004

Bank centralny – strategia bezpośredniego celu inflacyjnego w NBP

Począwszy od 2004

Bank centralny – strategia bezpośredniego celu inflacyjnego

W przypadku wstrząsów popytowych

Bank centralny – strategia bezpośredniego celu inflacyjnego

W przypadku wstrząsów popytowych

Bank centralny – funkcje i instrumenty

Regulacje prawne przypisują bankom centralnym, mającym

Bank centralny – funkcje i instrumenty

Regulacje prawne przypisują bankom centralnym, mającym

Bank centralny – funkcje

Bank państwa

obsługuje rachunki władz centralnych i terenowych (samorządowych)

Bank centralny – funkcje

Bank państwa

obsługuje rachunki władz centralnych i terenowych (samorządowych)

Bank centralny – funkcje

Bank centralny emituje pieniądz gotówkowy. Jest jedyną

Bank centralny – funkcje

Bank centralny emituje pieniądz gotówkowy. Jest jedyną

Bank centralny – funkcje

Bank banków

zaopatruje banki komercyjne w pieniądz, reguluje rezerwy

Bank centralny – funkcje

Bank banków

zaopatruje banki komercyjne w pieniądz, reguluje rezerwy

Bank centralny – funkcje

Pożyczkodawca ostatniej instancji

to dyskrecjonalne zasilenie w płynność pojedynczego

Bank centralny – funkcje

Pożyczkodawca ostatniej instancji

to dyskrecjonalne zasilenie w płynność pojedynczego

Bank centralny – funkcje stabilizująco-kontrolne

Bank centralny formułuje cele polityki pieniężnej

Bank centralny – funkcje stabilizująco-kontrolne

Bank centralny formułuje cele polityki pieniężnej

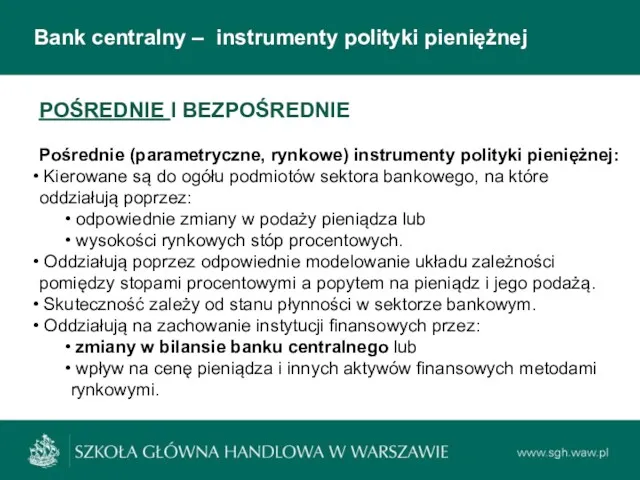

Bank centralny – instrumenty polityki pieniężnej

POŚREDNIE I BEZPOŚREDNIE

Pośrednie (parametryczne, rynkowe) instrumenty

Bank centralny – instrumenty polityki pieniężnej

POŚREDNIE I BEZPOŚREDNIE

Pośrednie (parametryczne, rynkowe) instrumenty

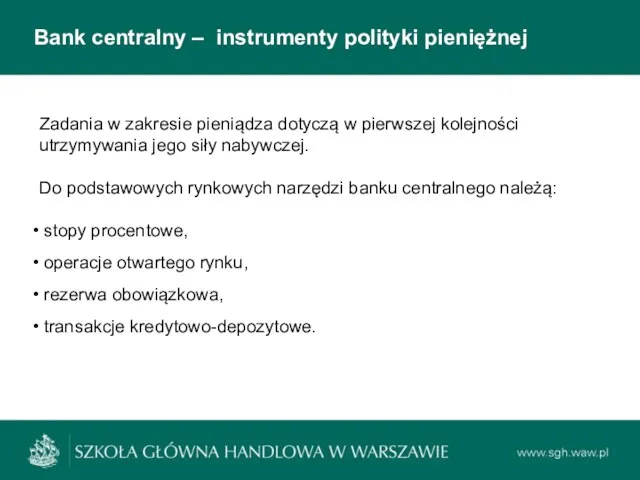

Bank centralny – instrumenty polityki pieniężnej

Zadania w zakresie pieniądza dotyczą w

Bank centralny – instrumenty polityki pieniężnej

Zadania w zakresie pieniądza dotyczą w

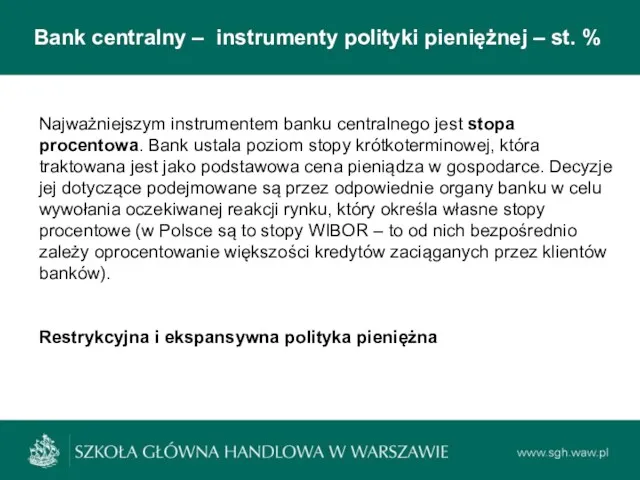

Bank centralny – instrumenty polityki pieniężnej – st. %

Najważniejszym instrumentem banku

Bank centralny – instrumenty polityki pieniężnej – st. %

Najważniejszym instrumentem banku

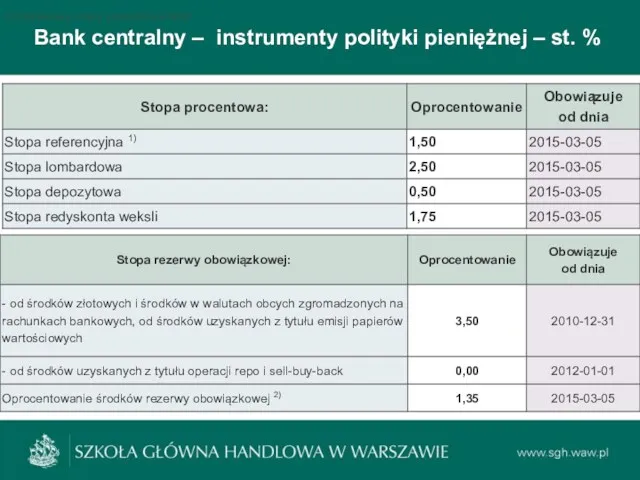

Bank centralny – instrumenty polityki pieniężnej – st. %

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej – st. %

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej – OOR

Jednym z kluczowych narzędzi

Bank centralny – instrumenty polityki pieniężnej – OOR

Jednym z kluczowych narzędzi

Bank centralny – instrumenty polityki pieniężnej – OOR

podział ze względu na

Bank centralny – instrumenty polityki pieniężnej – OOR

podział ze względu na

Bank centralny – instrumenty polityki pieniężnej – OOR

podział ze względu na

Bank centralny – instrumenty polityki pieniężnej – OOR

podział ze względu na

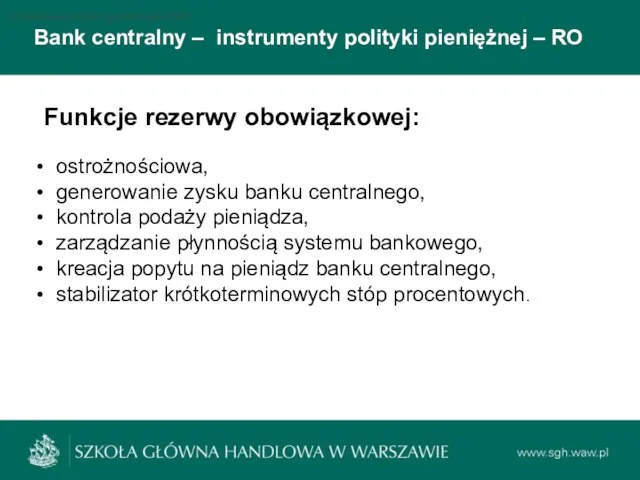

Bank centralny – instrumenty polityki pieniężnej – RO

Podstawowe stopy procentowe NBP

Podstawowe

Bank centralny – instrumenty polityki pieniężnej – RO

Podstawowe stopy procentowe NBP

Podstawowe

Bank centralny – instrumenty polityki pieniężnej – RO

Podstawowe stopy procentowe NBP

Podstawowe

Bank centralny – instrumenty polityki pieniężnej – RO

Podstawowe stopy procentowe NBP

Podstawowe

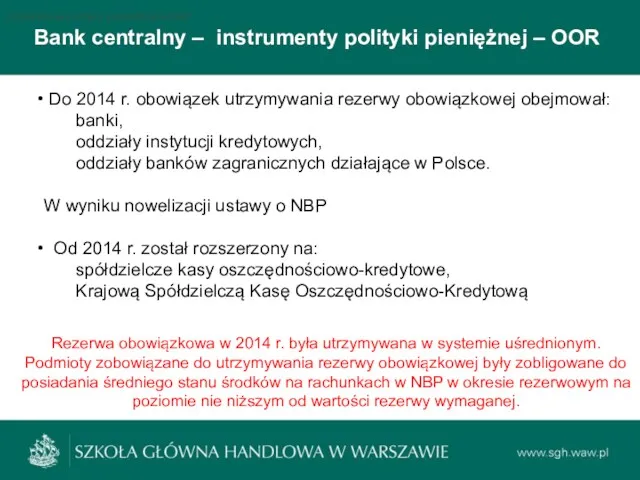

Bank centralny – instrumenty polityki pieniężnej – OOR

Podstawowe stopy procentowe NBP

Podstawowe

Bank centralny – instrumenty polityki pieniężnej – OOR

Podstawowe stopy procentowe NBP

Podstawowe

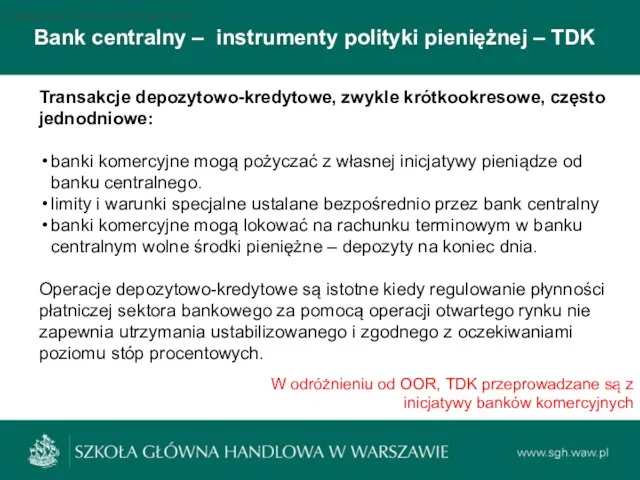

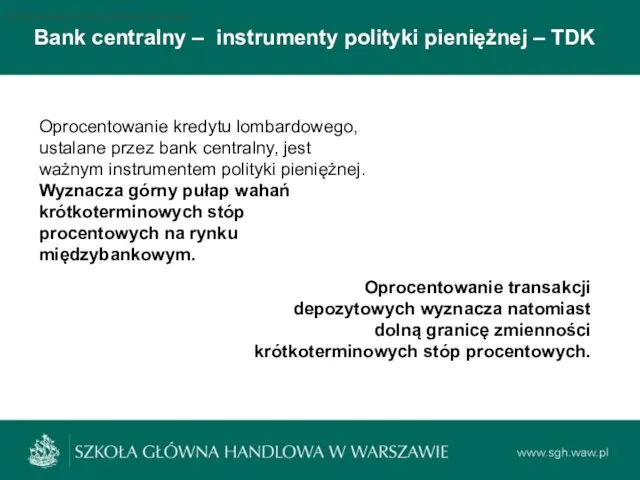

Bank centralny – instrumenty polityki pieniężnej – TDK

Podstawowe stopy procentowe NBP

Podstawowe

Bank centralny – instrumenty polityki pieniężnej – TDK

Podstawowe stopy procentowe NBP

Podstawowe

Bank centralny – instrumenty polityki pieniężnej – TDK

Podstawowe stopy procentowe NBP

Podstawowe

Bank centralny – instrumenty polityki pieniężnej – TDK

Podstawowe stopy procentowe NBP

Podstawowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – instrumenty polityki pieniężnej

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe

Bank centralny – polityka walutowa

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Bank centralny – polityka walutowa

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Bank centralny

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Dbałość o krążenie

Bank centralny

Bank centralny

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Dbałość o krążenie

Bank centralny

Bank centralny

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Bank centralny kreuje także

Bank centralny

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Bank centralny kreuje także

Bank centralny

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Aktywność międzynarodowa banku centralnego

Dotyczy

Bank centralny

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Aktywność międzynarodowa banku centralnego

Dotyczy

Bank centralny

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Bank centralny kreuje także

Bank centralny

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Bank centralny kreuje także

Bank centralny

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Dla możliwie najlepszego realizowania

Bank centralny

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Dla możliwie najlepszego realizowania

Bank centralny

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Oprócz polityki pieniężnej istotną

Bank centralny

Podstawowe stopy procentowe NBP

Podstawowe stopy procentowe NBP

Oprócz polityki pieniężnej istotną

Polityka makroostrożnościowa

Ustawa z dnia 5 sierpnia 2015 r. o nadzorze makroostrożnościowym

Polityka makroostrożnościowa

Ustawa z dnia 5 sierpnia 2015 r. o nadzorze makroostrożnościowym

Ustawa

w zakresie swojej regulacji wdraża dyrektywę PE i Rady nr 2013/36/UE

Ustawa

w zakresie swojej regulacji wdraża dyrektywę PE i Rady nr 2013/36/UE

Ustawa

służy stosowaniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 575/2013 z

Ustawa

służy stosowaniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 575/2013 z

Nadzór makroostrożnościowy

obejmuje identyfikację, ocenę i monitorowanie ryzyka systemowego powstającego w systemie

Nadzór makroostrożnościowy

obejmuje identyfikację, ocenę i monitorowanie ryzyka systemowego powstającego w systemie

Nadzór makroostrożnościowy

celem nadzoru makroostrożnościowego jest w szczególności wzmacnianie odporności systemu finansowego

Nadzór makroostrożnościowy

celem nadzoru makroostrożnościowego jest w szczególności wzmacnianie odporności systemu finansowego

Nadzór makroostrożnościowy

nadmiernej akcji kredytowej i zbyt wysokiej dźwigni finansowej

niedoboru płynności i

Nadzór makroostrożnościowy

nadmiernej akcji kredytowej i zbyt wysokiej dźwigni finansowej

niedoboru płynności i

Nadzór makroostrożnościowy

ryzyko zakłócenia w funkcjonowaniu systemu finansowego, które w razie jego

Nadzór makroostrożnościowy

ryzyko zakłócenia w funkcjonowaniu systemu finansowego, które w razie jego

Zarządzanie kryzysowe

obejmuje działanie na rzecz utrzymania lub przywrócenia stabilności systemu finansowego

Zarządzanie kryzysowe

obejmuje działanie na rzecz utrzymania lub przywrócenia stabilności systemu finansowego

Komitet Stabilności Finansowej

Minister Finansów (przewodniczący)

Prezes Narodowego Banku Polskiego (przewodniczący)

Przewodniczący Komisji Nadzoru

Komitet Stabilności Finansowej

Minister Finansów (przewodniczący)

Prezes Narodowego Banku Polskiego (przewodniczący)

Przewodniczący Komisji Nadzoru

Komitet Stabilności Finansowej – zadania

stosowanie instrumentów makroostrożnościowych, w tym przedstawianie stanowisk,

Komitet Stabilności Finansowej – zadania

stosowanie instrumentów makroostrożnościowych, w tym przedstawianie stanowisk,

Komitet Stabilności Finansowej – zadania

opracowywanie i przyjmowanie procedur współdziałania na wypadek

Komitet Stabilności Finansowej – zadania

opracowywanie i przyjmowanie procedur współdziałania na wypadek

NBP a Komitet Stabilności Finansowej

informacje i dane, w tym chronione na

NBP a Komitet Stabilności Finansowej

informacje i dane, w tym chronione na

NBP a Komitet Stabilności Finansowej

informacje o działaniach podejmowanych przez właściwe podmioty

NBP a Komitet Stabilności Finansowej

informacje o działaniach podejmowanych przez właściwe podmioty

NBP a Komitet Stabilności Finansowej

zapewnia obsługę Komitetu Stabilności Finansowej

informacje o

NBP a Komitet Stabilności Finansowej

zapewnia obsługę Komitetu Stabilności Finansowej

informacje o

Stosowanie instrumentów polityki makroostroż.

aktywowane, gdy zaobserwowano symptomy ryzyka systemowego

wycofywane w okresie

Stosowanie instrumentów polityki makroostroż.

aktywowane, gdy zaobserwowano symptomy ryzyka systemowego

wycofywane w okresie

Бюджетное ограничение

Бюджетное ограничение Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Система управления финансами транснациональной корпорации

Система управления финансами транснациональной корпорации Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей АТФ Банк тарихы

АТФ Банк тарихы Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой

Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой День банка в Альфа-Банк

День банка в Альфа-Банк Европейский опыт – финансовая надежность. Овердрафт для малого бизнеса в ОТП Банке

Европейский опыт – финансовая надежность. Овердрафт для малого бизнеса в ОТП Банке Валютный контроль и международные расчёты

Валютный контроль и международные расчёты Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс)

Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс) Республикалық бюджет жобасын құрастыру кезеңдері

Республикалық бюджет жобасын құрастыру кезеңдері Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Финансовая система и финансовая политика

Финансовая система и финансовая политика Кредит и кредитные отношения. Необходимость и сущность кредита

Кредит и кредитные отношения. Необходимость и сущность кредита Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Коммерческая эксплуатация недвижимости

Коммерческая эксплуатация недвижимости Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Медицинское страхование

Медицинское страхование Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Автоматизированная система межбанковских расчётов

Автоматизированная система межбанковских расчётов Налог на игорный бизнес. Плательщики налога на игорный бизнес

Налог на игорный бизнес. Плательщики налога на игорный бизнес Работа на терминале Wave

Работа на терминале Wave Затраты на качество

Затраты на качество Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе

Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе Відкриття онлайн депозитів в ощад 24/7 (загальні відомості)

Відкриття онлайн депозитів в ощад 24/7 (загальні відомості) Платежные карты в организации розничных платежей на примере АОРоссельхозбанк

Платежные карты в организации розничных платежей на примере АОРоссельхозбанк Финансовое обеспечение инновационной деятельности

Финансовое обеспечение инновационной деятельности Электронные деньги

Электронные деньги