Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний презентация

- Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Содержание

- 2. Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

- 3. Разъяснение понятий (1) Источник дивидендных выплат по обыкновенным акциям – та сумма в денежном выражении, которая

- 4. Разъяснение понятий (2)

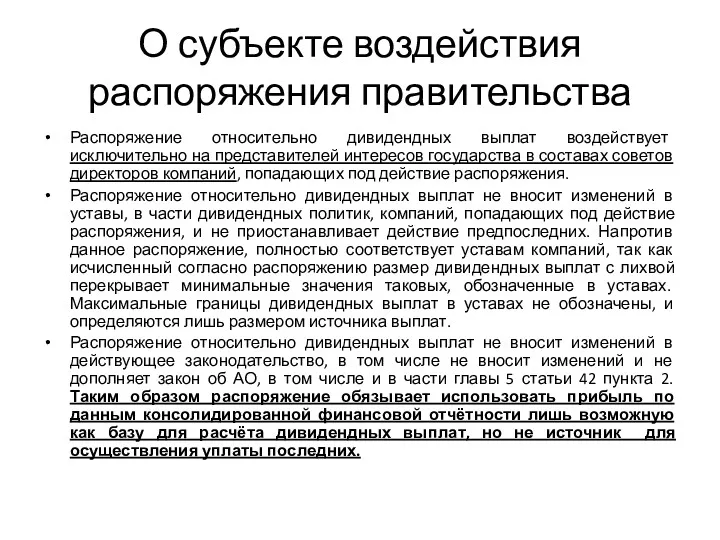

- 5. О субъекте воздействия распоряжения правительства Распоряжение относительно дивидендных выплат воздействует исключительно на представителей интересов государства в

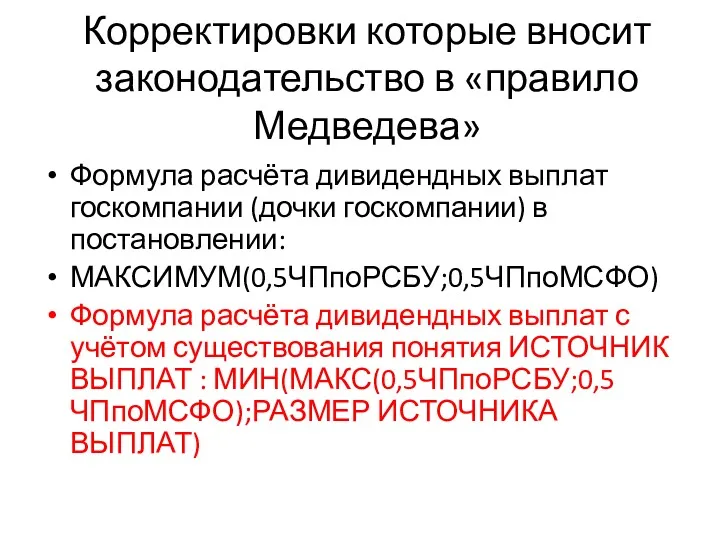

- 6. Корректировки которые вносит законодательство в «правило Медведева» Формула расчёта дивидендных выплат госкомпании (дочки госкомпании) в постановлении:

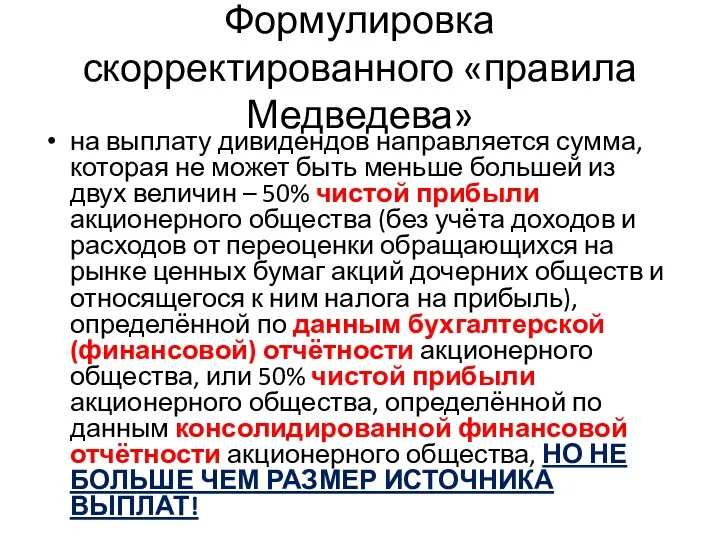

- 7. Формулировка скорректированного «правила Медведева» на выплату дивидендов направляется сумма, которая не может быть меньше большей из

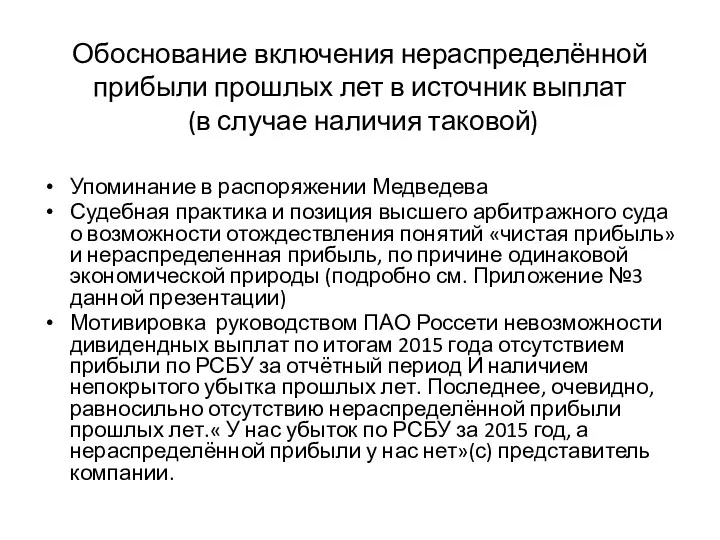

- 8. Обоснование включения нераспределённой прибыли прошлых лет в источник выплат (в случае наличия таковой) Упоминание в распоряжении

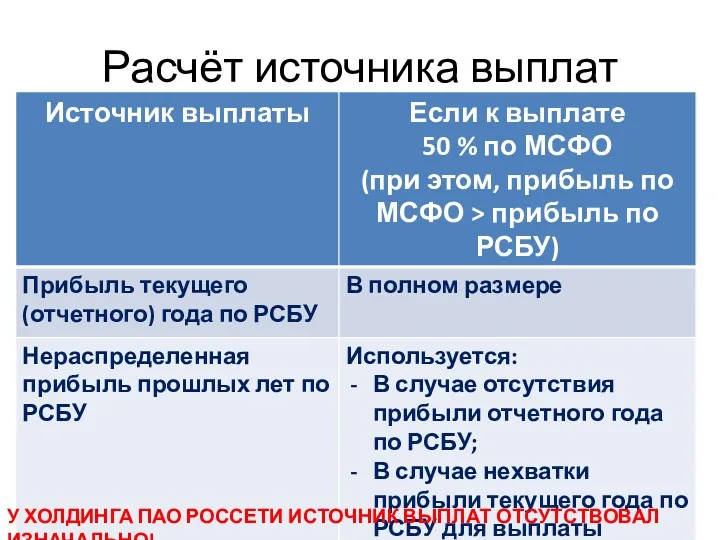

- 9. Расчёт источника выплат У ХОЛДИНГА ПАО РОССЕТИ ИСТОЧНИК ВЫПЛАТ ОТСУТСТВОВАЛ ИЗНАЧАЛЬНО!

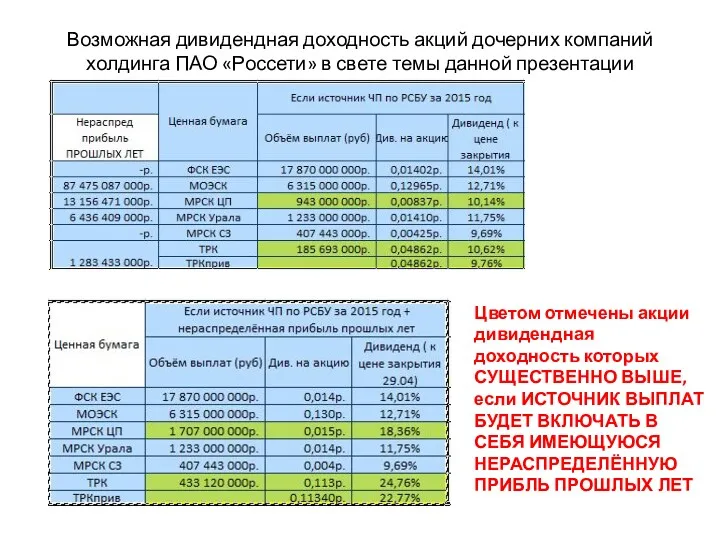

- 10. Возможная дивидендная доходность акций дочерних компаний холдинга ПАО «Россети» в свете темы данной презентации Цветом отмечены

- 11. Возможные итоговые дивидендные выплаты компании ПАО «Гарзпромнефть», дочерней (прямой контроль) компании ПАО «Газпром» в свете темы

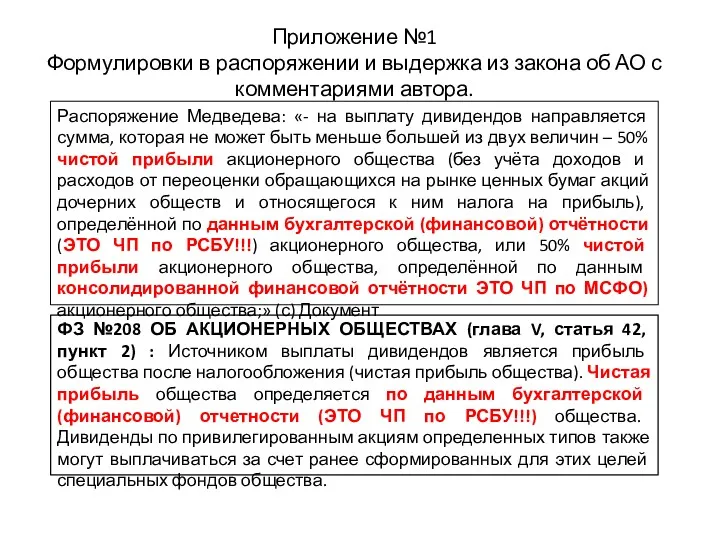

- 12. Приложение №1 Формулировки в распоряжении и выдержка из закона об АО с комментариями автора. Распоряжение Медведева:

- 13. Приложение №2 Выдержка из закона «о консолидированной финансовой отчётности» с примечаниями автора (выделены красным цветом) Статья

- 14. Приложение №3 Судебная практика по вопросам правомерности отождествления понятий «чистая прибыль» и нераспределённая прибыль

- 15. Приложение №4 Уточнённая процедура расчёта источника дивидендных выплат У ХОЛДИНГА ПАО РОССЕТИ ИСТОЧНИК ВЫПЛАТ ОТСУТСТВОВАЛ ИЗНАЧАЛЬНО!

- 16. Приложение № 5 Пример влияния размера источника дивидендных выплат гипотетической компании, попадающей под распоряжение, на итоговый

- 18. Скачать презентацию

Определение размера источника дивидендных выплат и его влияние на размер дивидендных

Определение размера источника дивидендных выплат и его влияние на размер дивидендных

Разъяснение понятий (1)

Источник дивидендных выплат по обыкновенным акциям – та

Разъяснение понятий (1)

Источник дивидендных выплат по обыкновенным акциям – та

Разъяснение понятий (2)

Разъяснение понятий (2)

О субъекте воздействия распоряжения правительства

Распоряжение относительно дивидендных выплат воздействует исключительно на

О субъекте воздействия распоряжения правительства

Распоряжение относительно дивидендных выплат воздействует исключительно на

Корректировки которые вносит законодательство в «правило Медведева»

Формула расчёта дивидендных выплат госкомпании

Корректировки которые вносит законодательство в «правило Медведева»

Формула расчёта дивидендных выплат госкомпании

Формулировка скорректированного «правила Медведева»

на выплату дивидендов направляется сумма, которая не может

Формулировка скорректированного «правила Медведева»

на выплату дивидендов направляется сумма, которая не может

Обоснование включения нераспределённой прибыли прошлых лет в источник выплат

(в случае

Обоснование включения нераспределённой прибыли прошлых лет в источник выплат (в случае

Расчёт источника выплат

У ХОЛДИНГА ПАО РОССЕТИ ИСТОЧНИК ВЫПЛАТ ОТСУТСТВОВАЛ ИЗНАЧАЛЬНО!

Расчёт источника выплат

У ХОЛДИНГА ПАО РОССЕТИ ИСТОЧНИК ВЫПЛАТ ОТСУТСТВОВАЛ ИЗНАЧАЛЬНО!

Возможная дивидендная доходность акций дочерних компаний холдинга ПАО «Россети» в свете

Возможная дивидендная доходность акций дочерних компаний холдинга ПАО «Россети» в свете

Возможные итоговые дивидендные выплаты компании ПАО «Гарзпромнефть», дочерней (прямой контроль) компании

Возможные итоговые дивидендные выплаты компании ПАО «Гарзпромнефть», дочерней (прямой контроль) компании

Приложение №1

Формулировки в распоряжении и выдержка из закона об АО с

Приложение №1 Формулировки в распоряжении и выдержка из закона об АО с

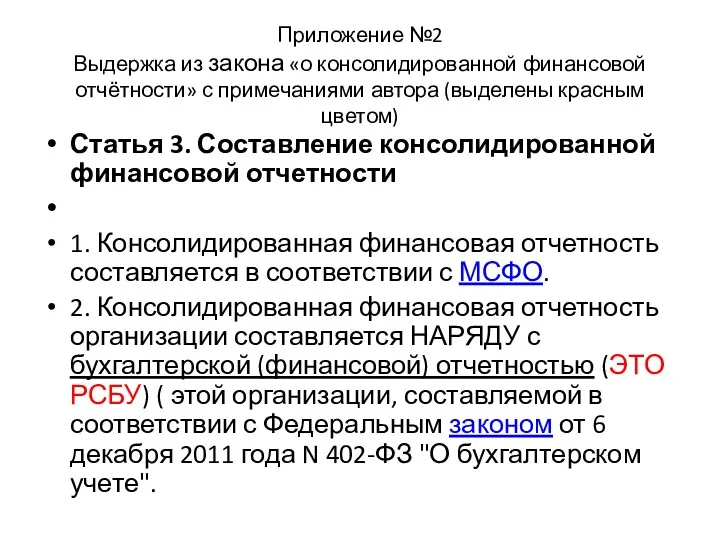

Приложение №2

Выдержка из закона «о консолидированной финансовой отчётности» с примечаниями автора

Приложение №2 Выдержка из закона «о консолидированной финансовой отчётности» с примечаниями автора

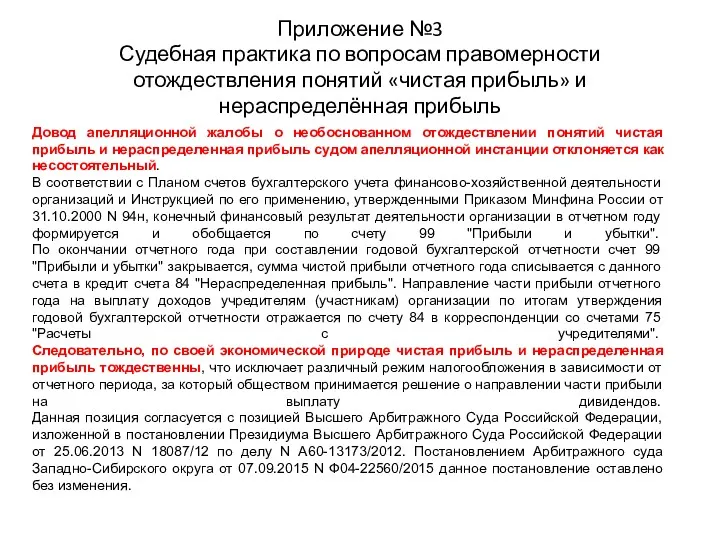

Приложение №3

Судебная практика по вопросам правомерности отождествления понятий «чистая прибыль» и

Приложение №3 Судебная практика по вопросам правомерности отождествления понятий «чистая прибыль» и

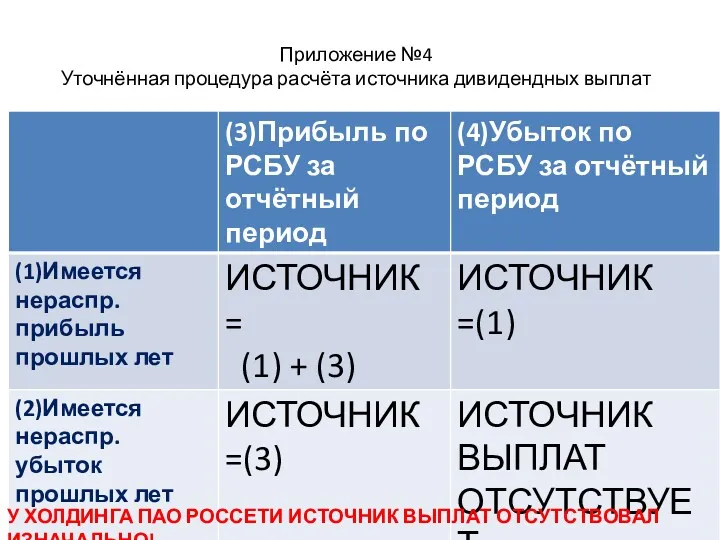

Приложение №4

Уточнённая процедура расчёта источника дивидендных выплат

У ХОЛДИНГА ПАО РОССЕТИ ИСТОЧНИК

Приложение №4

Уточнённая процедура расчёта источника дивидендных выплат

У ХОЛДИНГА ПАО РОССЕТИ ИСТОЧНИК

Приложение № 5

Пример влияния размера источника дивидендных выплат гипотетической компании, попадающей

Приложение № 5 Пример влияния размера источника дивидендных выплат гипотетической компании, попадающей

Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское Басня о том, как у зайчика товарный отчет не сходился

Басня о том, как у зайчика товарный отчет не сходился Nalogi

Nalogi Учет расчетных операций

Учет расчетных операций Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Источники финансирования корпорации

Источники финансирования корпорации Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Формы и методы проектного финансирования

Формы и методы проектного финансирования Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн История налогообложения. Понятие налога

История налогообложения. Понятие налога Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Социальное и медицинское страхование

Социальное и медицинское страхование О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение)

О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение) Страхование жилого помещения

Страхование жилого помещения Что такое финансовая грамотность?

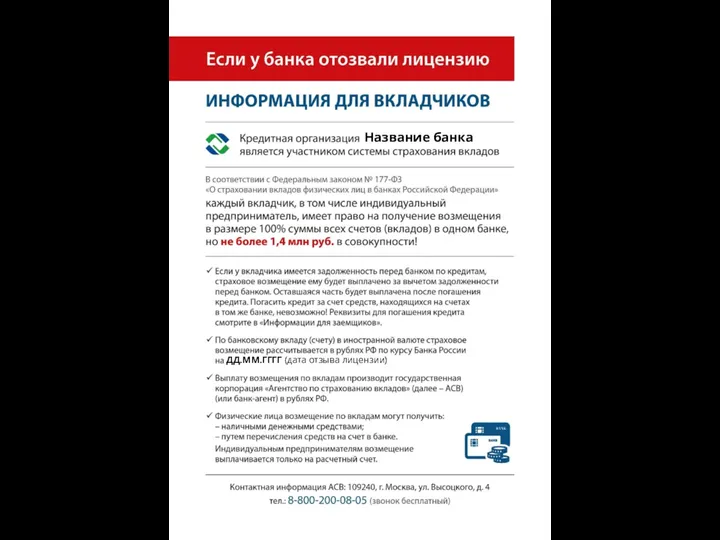

Что такое финансовая грамотность? Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Технический анализ финансовых рынков

Технический анализ финансовых рынков Налог на имущество физических лиц

Налог на имущество физических лиц Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона

Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса The Banknotes of the UK

The Banknotes of the UK Предпринимательский договор

Предпринимательский договор Управление личным бюджетом

Управление личным бюджетом