- Автоматизированная система межбанковских расчётов

Содержание

- 2. Организация межбанковских расчётов в Российской Федерации В России действуют несколько различных систем проведения электронных платежей между

- 3. Расчёты через независимые расчетные центры Современный расчетный центр должен обеспечивать два вида взаимодействий: пересылки банковских сообщений

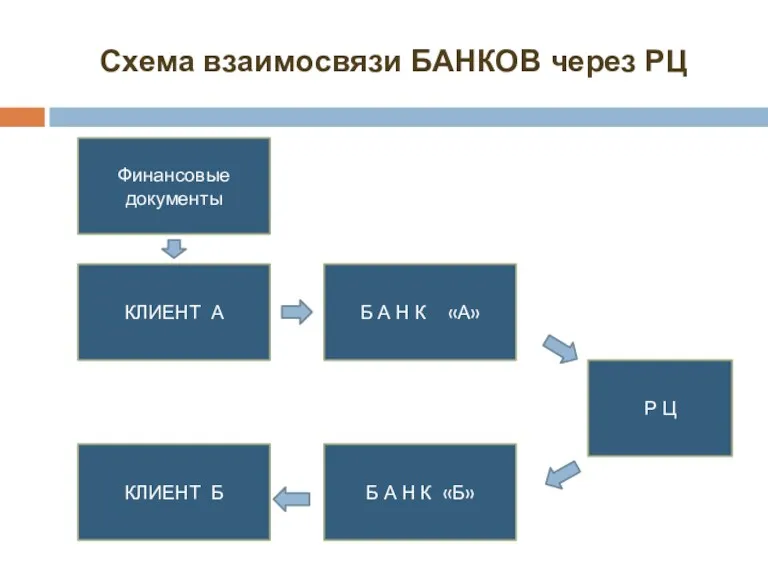

- 4. Схема взаимосвязи БАНКОВ через РЦ Финансовые документы КЛИЕНТ А Б А Н К «А» Р Ц

- 5. Информационная система расчетного центра

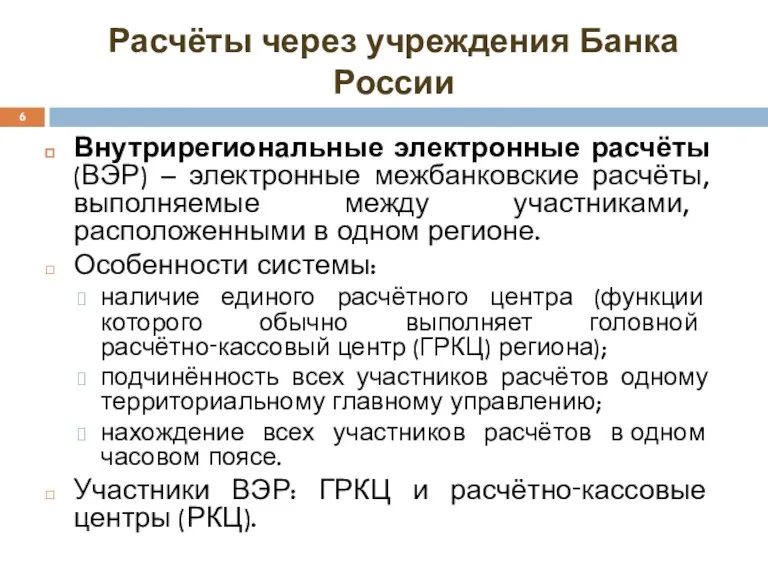

- 6. Расчёты через учреждения Банка России Внутрирегиональные электронные расчёты (ВЭР) – электронные межбанковские расчёты, выполняемые между участниками,

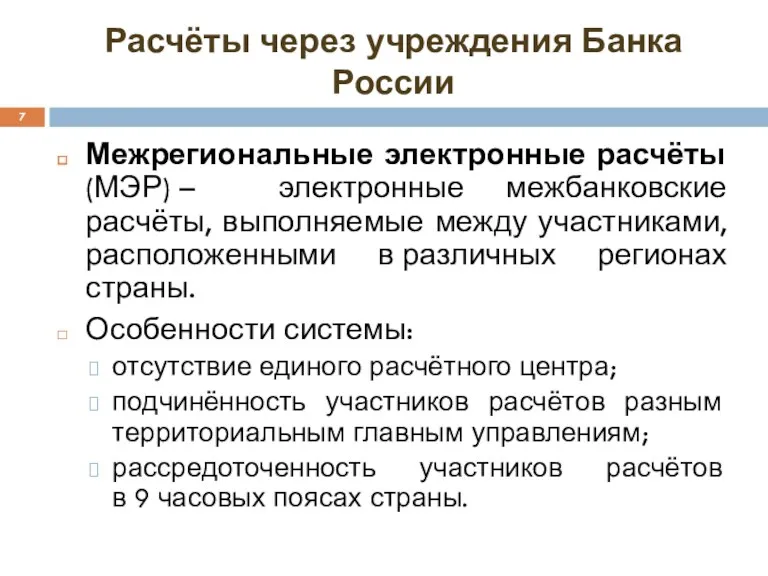

- 7. Расчёты через учреждения Банка России Межрегиональные электронные расчёты (МЭР) – электронные межбанковские расчёты, выполняемые между участниками,

- 8. Расчёты через учреждения Банка России Система банковских электронных срочных платежей (БЭСП) – электронные межбанковские расчёты, выполняемые

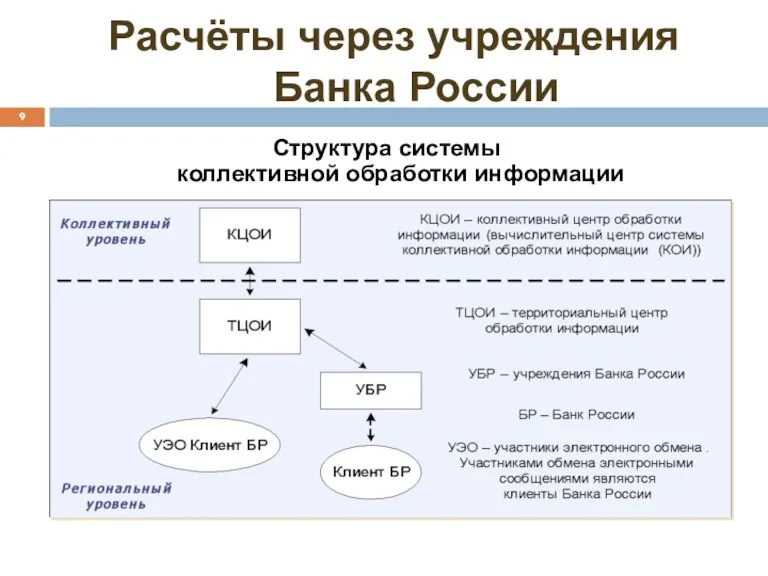

- 9. Расчёты через учреждения Банка России Структура системы коллективной обработки информации

- 10. КЦОИ платежной системы Банка России С 2005 г. Банк России перешел на использование центров обработки данных.

- 11. Система SWIFT SWIFT - международная сеть межбанковского информационного обмена (расшифровывается как - Сообщество всемирных межбанковских финансовых

- 12. Взаимодействие с системой БЭСП

- 13. Подключение к БЭСП через SWIFT

- 14. Нормативная база межбанковских расчетов Положение Банка России от 09.12.2008 № 332-П «О порядке ведения в Банке

- 15. Дистанционное банковское обслуживание (ДБО) ДБО - предоставление возможности клиентам совершать банковские операции, не приходя в банк,

- 16. Системы «телебанк» (телефонный банкинг) Это автоматизированные системы, предоставляющие платежные и информационные банковские услуги по телефону (телефаксу).

- 17. Системы «Клиент-банк» Это автоматизированная система взаимодействия банка и клиента, использующая прямую связь с банком и предусматривающая

- 18. Принципы функционирования системы «Клиент-Банк»: банк покупает или разрабатывает систему; банк продает или бесплатно поставляет доступ к

- 19. Интернет-банкинг Это предоставление клиентам различных банковских услуг посредством сети Интернет. Главным критерий является использование протоколов и

- 20. Отличие системы «Клиент-Банк» от интернет-банкинга: отсутствует специально разработанное и установленное у клиента программное обеспечение, система «Клиент-Банк»

- 21. Электронная коммерция (Интернет-бизнес) Это осуществление продаж товаров и услуг через Интернет. Банковское обслуживание электронной коммерции заключается

- 23. Скачать презентацию

Организация межбанковских расчётов

в Российской Федерации

В России действуют несколько различных систем проведения электронных

Организация межбанковских расчётов

в Российской Федерации

В России действуют несколько различных систем проведения электронных

Расчёты через независимые расчетные центры

Современный расчетный центр должен обеспечивать два

Расчёты через независимые расчетные центры

Современный расчетный центр должен обеспечивать два

Схема взаимосвязи БАНКОВ через РЦ

Финансовые документы

КЛИЕНТ А

Б А Н К «А»

Р

Схема взаимосвязи БАНКОВ через РЦ

Финансовые документы

КЛИЕНТ А

Б А Н К «А»

Р

Информационная система расчетного центра

Информационная система расчетного центра

Расчёты через учреждения Банка России

Внутрирегиональные электронные расчёты (ВЭР) – электронные межбанковские

Расчёты через учреждения Банка России

Внутрирегиональные электронные расчёты (ВЭР) – электронные межбанковские

Расчёты через учреждения Банка России

Межрегиональные электронные расчёты (МЭР) – электронные межбанковские расчёты,

Расчёты через учреждения Банка России

Межрегиональные электронные расчёты (МЭР) – электронные межбанковские расчёты,

Расчёты через учреждения Банка России

Система банковских электронных срочных платежей (БЭСП) –

Расчёты через учреждения Банка России

Система банковских электронных срочных платежей (БЭСП) –

Расчёты через учреждения Банка России

Структура системы

коллективной обработки информации

Расчёты через учреждения Банка России

Структура системы

коллективной обработки информации

КЦОИ платежной системы Банка России

С 2005 г. Банк России перешел на

КЦОИ платежной системы Банка России

С 2005 г. Банк России перешел на

Система SWIFT

SWIFT - международная сеть межбанковского информационного обмена (расшифровывается как -

Система SWIFT

SWIFT - международная сеть межбанковского информационного обмена (расшифровывается как -

Взаимодействие с системой БЭСП

Взаимодействие с системой БЭСП

Подключение к БЭСП через SWIFT

Подключение к БЭСП через SWIFT

Нормативная база межбанковских расчетов

Положение Банка России от 09.12.2008 № 332-П «О

Нормативная база межбанковских расчетов

Положение Банка России от 09.12.2008 № 332-П «О

Дистанционное банковское обслуживание (ДБО)

ДБО - предоставление возможности клиентам совершать банковские операции,

Дистанционное банковское обслуживание (ДБО)

ДБО - предоставление возможности клиентам совершать банковские операции,

Системы «телебанк» (телефонный банкинг)

Это автоматизированные системы, предоставляющие платежные и информационные банковские

Системы «телебанк» (телефонный банкинг)

Это автоматизированные системы, предоставляющие платежные и информационные банковские

Системы «Клиент-банк»

Это автоматизированная система взаимодействия банка и клиента, использующая прямую связь

Системы «Клиент-банк»

Это автоматизированная система взаимодействия банка и клиента, использующая прямую связь

Принципы функционирования

системы «Клиент-Банк»:

банк покупает или разрабатывает систему;

банк продает или бесплатно

Принципы функционирования

системы «Клиент-Банк»:

банк покупает или разрабатывает систему;

банк продает или бесплатно

Интернет-банкинг

Это предоставление клиентам различных банковских услуг посредством сети Интернет. Главным критерий

Интернет-банкинг

Это предоставление клиентам различных банковских услуг посредством сети Интернет. Главным критерий

Отличие системы «Клиент-Банк»

от интернет-банкинга:

отсутствует специально разработанное и установленное у клиента

Отличие системы «Клиент-Банк»

от интернет-банкинга:

отсутствует специально разработанное и установленное у клиента

Электронная коммерция (Интернет-бизнес)

Это осуществление продаж товаров и услуг через Интернет.

Банковское

Электронная коммерция (Интернет-бизнес)

Это осуществление продаж товаров и услуг через Интернет.

Банковское

Проект поддержки местных инициатив

Проект поддержки местных инициатив Інструкція з отримання страхового відшкодування

Інструкція з отримання страхового відшкодування Анализ доходов, расходов и финансовых результатов организации

Анализ доходов, расходов и финансовых результатов организации Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8

Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8 Учетная политика организации

Учетная политика организации Первинне спостереження: документація та документування в бухгалтерському обліку

Первинне спостереження: документація та документування в бухгалтерському обліку Счетная палата РФ

Счетная палата РФ Налог на доходы физических лиц: оптимизация, применение налоговых вычетов

Налог на доходы физических лиц: оптимизация, применение налоговых вычетов Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес

Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес Банковская система. Финансовые институты

Банковская система. Финансовые институты Ошибки и мошенничество, оценка их существенности

Ошибки и мошенничество, оценка их существенности Методы установления цен

Методы установления цен Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты

Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты General Situation in Shipping

General Situation in Shipping Доходы предприятия и финансовые результаты его деятельности

Доходы предприятия и финансовые результаты его деятельности Технология блокчейн. Криптовалюты. Биткойн

Технология блокчейн. Криптовалюты. Биткойн ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Казначейство РФ

Казначейство РФ Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду

Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду Налог на доходы физических лиц

Налог на доходы физических лиц Планування власного підприємства

Планування власного підприємства Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Семейный бюджет

Семейный бюджет Бюджеттендіру

Бюджеттендіру Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Бюджетна програма. Фінансова підтримка сільгосптоваровиробників

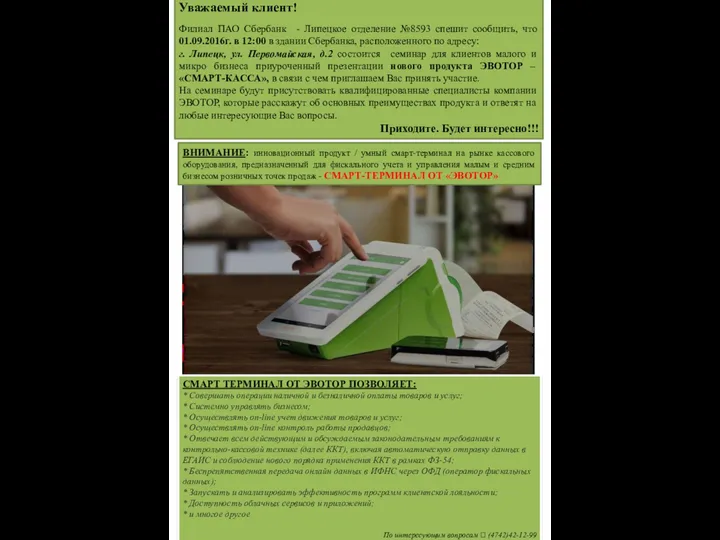

Бюджетна програма. Фінансова підтримка сільгосптоваровиробників Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА

Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА