- Ошибки и мошенничество, оценка их существенности

Содержание

- 2. Содержание

- 3. « Мошенничество – это преднамеренное действие одного или нескольких лиц среди руководящего состава, сотрудников или третьих

- 5. Ошибка – есть непреднамеренное искажение в финансовой отчетности. Ошибка возникает вследствие недосмотра, рассеянности, забывчивости, невнимательности работников

- 6. К ошибкам относятся:

- 7. Величина ошибки показателя в отчетности напрямую влияет на степень ее достоверности

- 8. Аудитор обязан принимать во внимание две стороны существенности в аудите: Качественная сторона существенности - это профессиональное

- 9. Уровень существенности – это предельное значение ошибки бухгалтерской отчетности, начиная с которой ее квалифицированный пользователь с

- 10. При определении уровня существенности учитывают как правило, два фактора: абсолютную величину и относительную величину ошибки. Абсолютная

- 11. Ответственность за мошенничество

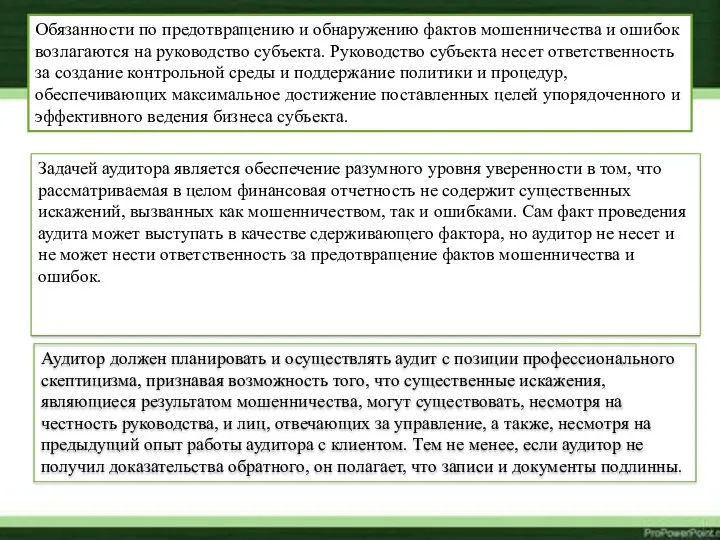

- 12. Аудитор не несет и не может нести ответственность за предотвращение фактов мошенничества и ошибок. Тем не

- 13. Обязанности по предотвращению и обнаружению фактов мошенничества и ошибок возлагаются на руководство субъекта. Руководство субъекта несет

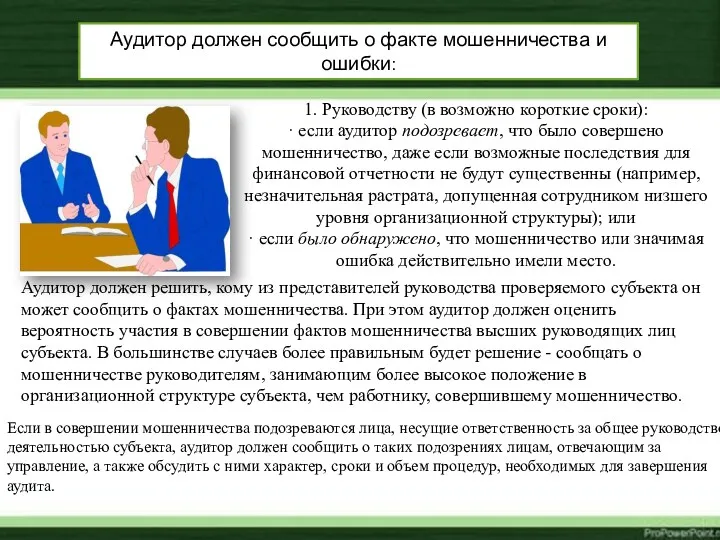

- 14. Аудитор должен сообщить о факте мошенничества и ошибки: 1. Руководству (в возможно короткие сроки): · если

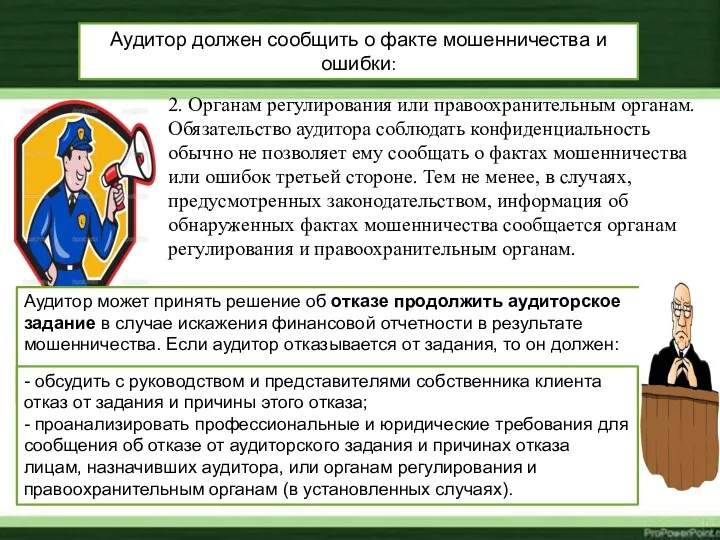

- 15. 2. Органам регулирования или правоохранительным органам. Обязательство аудитора соблюдать конфиденциальность обычно не позволяет ему сообщать о

- 17. Скачать презентацию

Содержание

Содержание

« Мошенничество – это преднамеренное действие одного или нескольких лиц среди

« Мошенничество – это преднамеренное действие одного или нескольких лиц среди

Ошибка – есть непреднамеренное искажение в финансовой отчетности. Ошибка возникает вследствие

Ошибка – есть непреднамеренное искажение в финансовой отчетности. Ошибка возникает вследствие

К ошибкам относятся:

К ошибкам относятся:

Величина ошибки показателя в отчетности напрямую влияет на степень ее достоверности

Величина ошибки показателя в отчетности напрямую влияет на степень ее достоверности

Аудитор обязан принимать во внимание две стороны существенности в аудите:

Качественная сторона

Аудитор обязан принимать во внимание две стороны существенности в аудите:

Качественная сторона

Уровень существенности – это предельное значение ошибки бухгалтерской отчетности, начиная с

Уровень существенности – это предельное значение ошибки бухгалтерской отчетности, начиная с

При определении уровня существенности учитывают как правило, два фактора: абсолютную величину

При определении уровня существенности учитывают как правило, два фактора: абсолютную величину

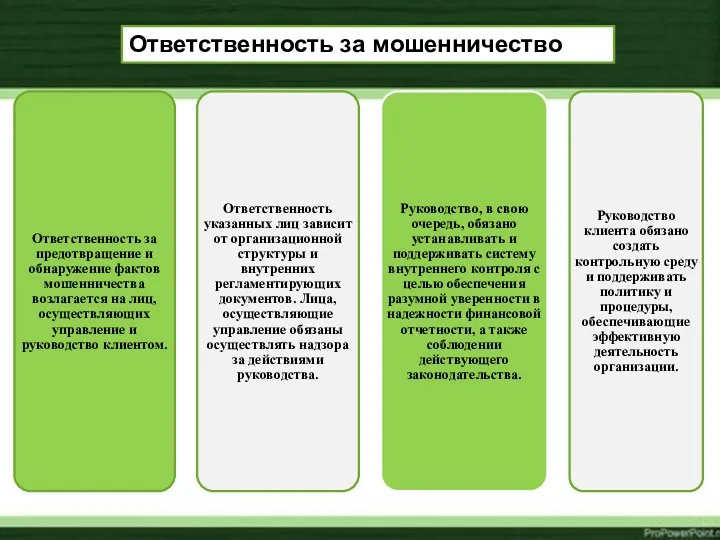

Ответственность за мошенничество

Ответственность за мошенничество

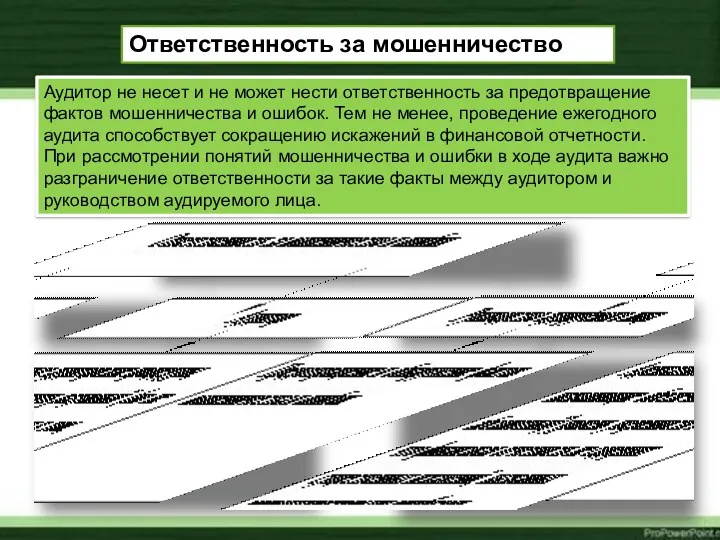

Аудитор не несет и не может нести ответственность за предотвращение фактов

Аудитор не несет и не может нести ответственность за предотвращение фактов

Обязанности по предотвращению и обнаружению фактов мошенничества и ошибок возлагаются на

Обязанности по предотвращению и обнаружению фактов мошенничества и ошибок возлагаются на

Аудитор должен сообщить о факте мошенничества и ошибки:

1. Руководству (в возможно

Аудитор должен сообщить о факте мошенничества и ошибки:

1. Руководству (в возможно

2. Органам регулирования или правоохранительным органам.

Обязательство аудитора соблюдать конфиденциальность обычно не

2. Органам регулирования или правоохранительным органам.

Обязательство аудитора соблюдать конфиденциальность обычно не

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ Важные изменения 2018 в налогах, взносах и бухучете

Важные изменения 2018 в налогах, взносах и бухучете Vērtspapīri

Vērtspapīri Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически

Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически Проектирование, поставка и монтаж оборудования фонтана г Чаплыгин. Фонтан круглый 10 000

Проектирование, поставка и монтаж оборудования фонтана г Чаплыгин. Фонтан круглый 10 000 Графические ценовые модели

Графические ценовые модели Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Учет движения материально-производственных запасов в организации (на примере ООО Альфа-Пром)

Учет движения материально-производственных запасов в организации (на примере ООО Альфа-Пром) Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Учет обязательств

Учет обязательств Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Оценка и калькуляция в бухгалтерском учете

Оценка и калькуляция в бухгалтерском учете Организация кассовой работы в банках по обслуживанию юридических и физических лиц

Организация кассовой работы в банках по обслуживанию юридических и физических лиц Порядок оформления доплат. УФПС Ростовской области – филиал ФГУП Почта России

Порядок оформления доплат. УФПС Ростовской области – филиал ФГУП Почта России Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21)

Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21) Анализ портфеля акций

Анализ портфеля акций Система организации кредитования юридических лиц в коммерческом банке ПАО Сбербанк России и направления ее совершенствования

Система организации кредитования юридических лиц в коммерческом банке ПАО Сбербанк России и направления ее совершенствования Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Аудиторский контроль

Аудиторский контроль Учет аренды. Аренда. Классификация. Финансовая аренда

Учет аренды. Аренда. Классификация. Финансовая аренда Кто и как поддержит ваш проект

Кто и как поддержит ваш проект Акцизний податок (ПКУ ст.212-232)

Акцизний податок (ПКУ ст.212-232) Ценообразование и сметное дело в строительстве

Ценообразование и сметное дело в строительстве История возникновения, сущность, функции и виды денег

История возникновения, сущность, функции и виды денег Анализ управления оборотным капиталом. Анализ деловой активности предприятия

Анализ управления оборотным капиталом. Анализ деловой активности предприятия