- Учет аренды. Аренда. Классификация. Финансовая аренда

Содержание

- 2. Аренда. Классификация Аренда: -финансовая -операционная Финансовая аренда это аренда, при которой все риски и вознаграждения, связанные

- 3. Арендные платежи Арендодатель (Lessor) ОС Себестоимость/Расход Актив Операционная аренда Арендатор (Lessee)

- 4. Финансовая аренда Деньги Оборудование Производитель Арендодатель Арендатор (Lessee) Оборудование Арендные платежи % +

- 5. Финансовая аренда (МСФО 17) Ситуации, которые по отдельности или вместе взятые обуславливают аренду как финансовую: Арендатор

- 6. Учет финансовой аренды (Россия) При финансовом лизинге лизингополучатель несет все риски, связанные с владением активом. Выбор

- 7. Учет финансовой аренды (МСФО 17) Лизингополучатель отражает в бухгалтерских книгах задолженность по лизингу в полном размере.

- 8. Учет финансовой аренды (МСФО 17) Два вида выплат: погашение основной части долга процент за кредит $5

- 9. Учет финансовой аренды у арендатора В момент заключения договора об аренде Оборудование, взятое в аренду 5

- 10. График платежей по финансовой аренде Метод эффективной ставки процента к сальдо чистых инвестиций. 10 %

- 11. Учет финансовой аренды (МСФО 17) Та часть лизинговых платежей, которую необходимо оплатить в течение одного года,

- 12. Учет финансовой аренды Вариант 1 Имущество учитывается на балансе лизингодателя. Лизингодатель ведет учет затрат по осуществлению

- 13. Учет финансовой аренды Вариант 2 Имущество учитывается на балансе у лизингополучателя. Лизингодатель отражает задолженность по лизингу,

- 14. Нематериальные активы

- 15. Определения (МСФО (IAS) 38 §8) Нематериальный актив (НМА) – это Определяемый немонетарный актив не имеющий формы

- 16. Определяемость актива (МСФО (IAS) 38 §12) Актив является определяемым, если он: Отделим от бизнеса, т.е. он

- 17. Определяемость (МСФО (IAS) 38 §11) Определение нематериального актива требует, чтобы он был отделяемым, чтобы его можно

- 18. Гудвилл, созданный внутри компании: Признание и оценка (МСФО (IAS) 38 §48 не признается как актив, т.к.

- 19. Goodwill = гудвилл = добрая воля = репутация Появляется на балансе при покупке одной компании (или

- 20. патенты и авторские права торговые марки и торговые названия франшизы, лицензии и права собственности … Примеры

- 21. Нематериальные активы Для принятия к бухгалтерскому учету НМА необходимо: Отсутствие материально-вещественной структуры Возможность идентификации от другого

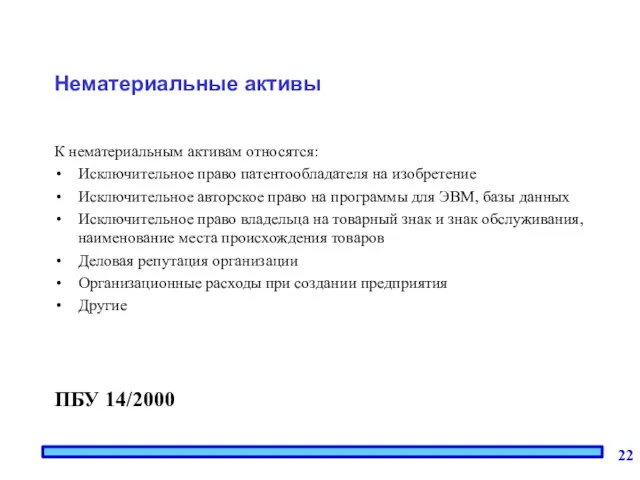

- 22. Нематериальные активы К нематериальным активам относятся: Исключительное право патентообладателя на изобретение Исключительное авторское право на программы

- 23. Нематериальные активы НМА, купленные с рассрочкой платежа, отражаются в российской отчетности в сумме всей задолженности НМА,

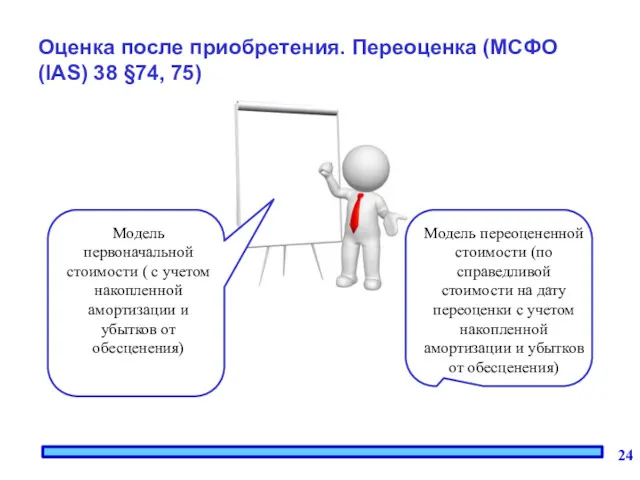

- 24. Оценка после приобретения. Переоценка (МСФО (IAS) 38 §74, 75) Модель переоцененной стоимости (по справедливой стоимости на

- 25. Амортизация (Amortisation) Амортизация по нематериальным активам должна проводиться путем систематического начисления и списания расходов в течение

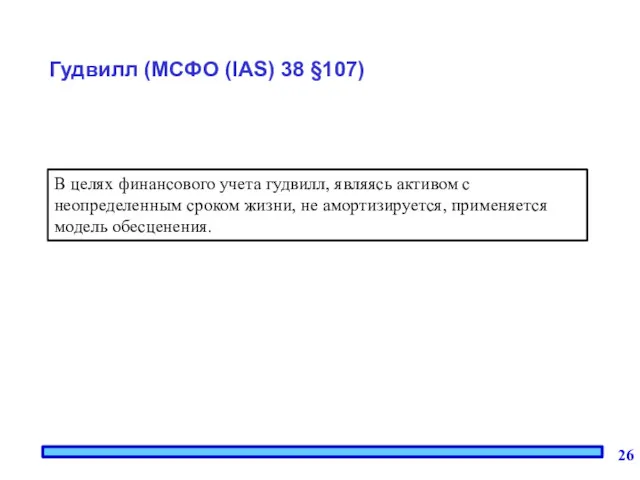

- 26. Гудвилл (МСФО (IAS) 38 §107) В целях финансового учета гудвилл, являясь активом с неопределенным сроком жизни,

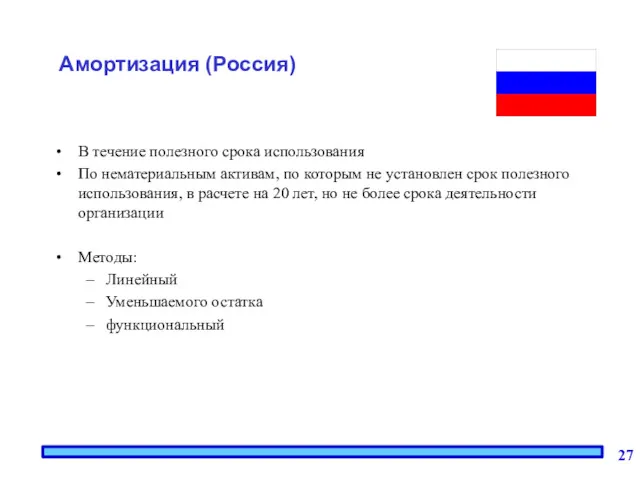

- 27. Амортизация (Россия) В течение полезного срока использования По нематериальным активам, по которым не установлен срок полезного

- 28. Учет инвестиций

- 29. Классификация инвестиций в ценные бумаги Рыночные (marketable) ценные бумаги – инвестиции, для которых существует активный рынок,

- 30. Классификация инвестиций в ценные бумаги Debt Securities – долговые ценные бумаги: облигации, векселя, закладные, обязательства по

- 31. Инвестиции в акции Процент приобретенных голосующих акций 0 % 20 % 50 % 100% Степень экономического

- 32. Процент приобретенных голосующих акций 0 % 20 % 50 % 100% Определение компании, акции которой приобретены

- 33. Счет инвестиций Процент приобретенных голосующих акций 0 % 20 % 50 % 100% Метод учета и

- 34. Первоначальная оценка (МСФО (IAS) 32§43) При первоначальном признании финансового актива следует оценивать его по фактическим затратам,

- 35. Определения, связанные с оценкой Пример: вознаграждение и комиссионные, уплаченные агентам, консультантам, брокерам и дилерам сборы регулирующих

- 36. Учет по справедливой стоимости На конец периода переоценка по рыночной стоимости Выигрыши (gain) и потери (loss)

- 37. Инвестиции (до 20%) (МСФО 39) Дивиденды учитываются как прибыль периода (не влияют на счет инвестиций) При

- 38. Учет инвестиций по методу себестоимости Компания АВ 10 % 90 % Компания Х Инвестиции – 760

- 39. Учет инвестиций по методу себестоимости Объявление Компания АВ дивидендов – 30 000 Прибыль – 140 000

- 40. Учет инвестиций по методу себестоимости Выплата дивидендов Компания АВ 10 % 90 % Компания Х Инвестиции

- 41. Инвестиции (от 20 до 50%) Если компания – инвестор владеет от 20 до 50% акций, считается,

- 42. Учет инвестиций по методу собственного капитала Прибыль отражается в виде процента от нераспределенной прибыли другой компании

- 43. Учет инвестиций по методу собственного капитала Компания АВ (ассоциированная компания Х) 40 % 60 % Компания

- 44. Учет инвестиций по методу собственного капитала Объявление прибыли Компания АВ прибыль – $140 000 40 %

- 45. Учет инвестиций по методу собственного капитала Выплата дивидендов Компания АВ дивиденды 40 % Компания Х Счет

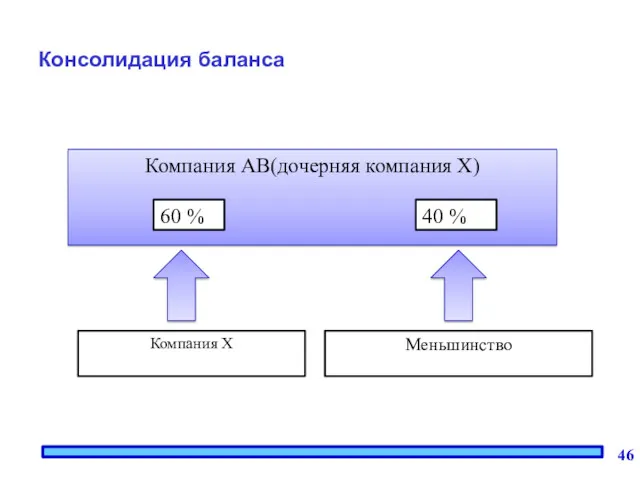

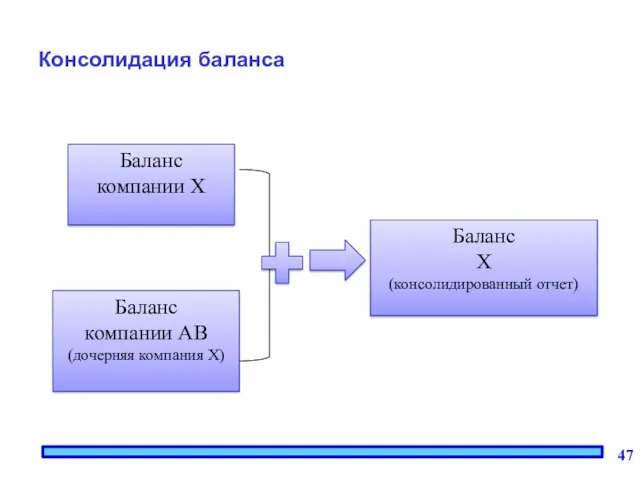

- 46. Консолидация баланса Компания АВ(дочерняя компания Х) 60 % 40 % Компания Х Меньшинство

- 47. Консолидация баланса Баланс компании Х Баланс компании АВ (дочерняя компания Х) Баланс Х (консолидированный отчет)

- 48. Перекладка и консолидация финансовой отчетности Баланс компании Х Баланс компании АВ (дочерняя компания Х) Баланс компании

- 49. Финансовые вложения ПБУ 19/02 К финансовым вложениям относятся: Государственные и муниципальные ценные бумаги, ценные бумаги других

- 50. Финансовые вложения ПБУ 19/02 К финансовым вложениям относятся: Предоставленные другим организациям займы; Депозитные вклады в кредитных

- 51. Приобретение за плату Первоначальная стоимость - сумма фактических затрат за исключением НДС и других налогов Суммы,

- 52. Приобретение за плату В случае не существенности дополнительных затрат по сравнению с суммой, уплачиваемой в соответствии

- 53. Последующая оценка финансовых вложений Делим на две группы по следующему критерию текущая рыночная стоимость определяется НЕ

- 54. Финансовые вложения с определяемой Рыночной стоимостью Отражаются по текущей рыночной стоимости Корректируются ежемесячно или ежеквартально Разница

- 55. Финансовые вложения с неопределяемой рыночной стоимостью Отражаются по ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ По долговым ценным бумагам РАЗРЕШАЕТСЯ разницу

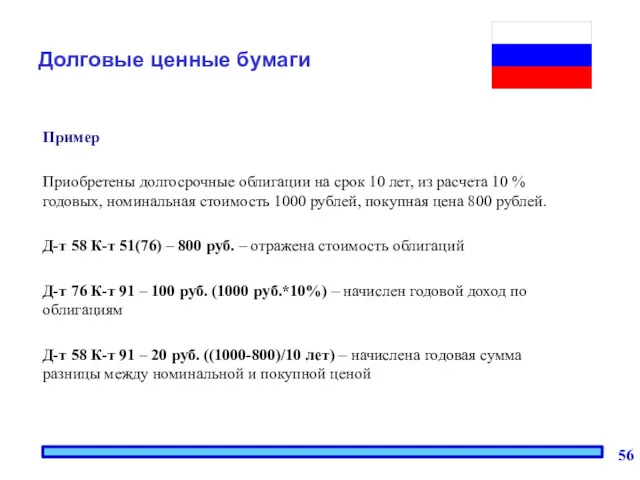

- 56. Долговые ценные бумаги Пример Приобретены долгосрочные облигации на срок 10 лет, из расчета 10 % годовых,

- 57. Обесценение финансовых вложений При устойчивом существенном снижении стоимости ФВ, по которым НЕ определяется их текущая рыночная

- 59. Скачать презентацию

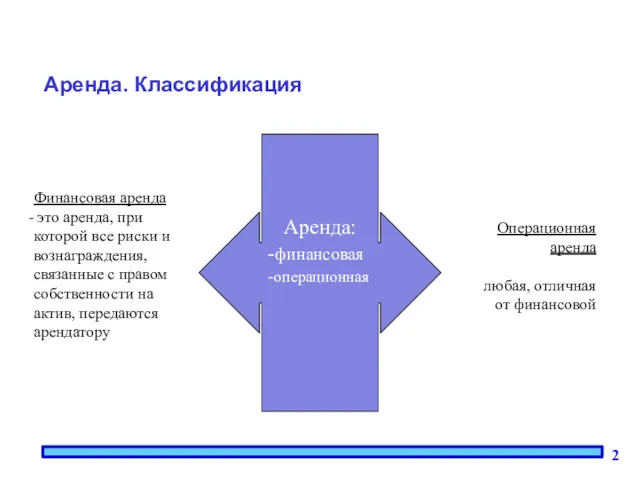

Аренда. Классификация

Аренда:

-финансовая

-операционная

Финансовая аренда

это аренда, при

которой все риски и вознаграждения,

Аренда. Классификация

Аренда:

-финансовая

-операционная

Финансовая аренда

это аренда, при

которой все риски и вознаграждения,

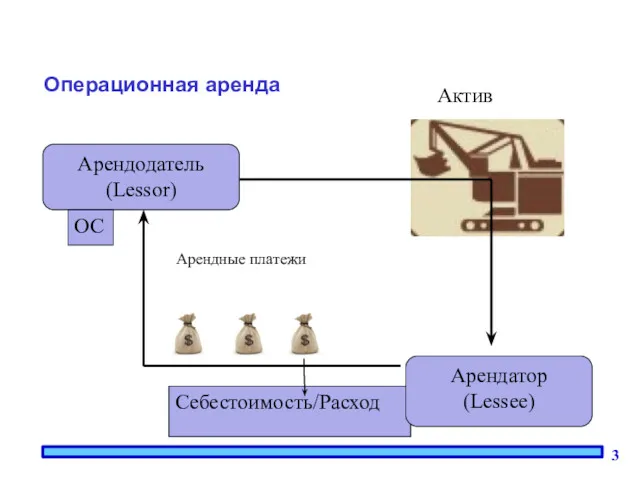

Арендные платежи

Арендодатель

(Lessor)

ОС

Себестоимость/Расход

Актив

Операционная аренда

Арендатор (Lessee)

Арендные платежи

Арендодатель

(Lessor)

ОС

Себестоимость/Расход

Актив

Операционная аренда

Арендатор (Lessee)

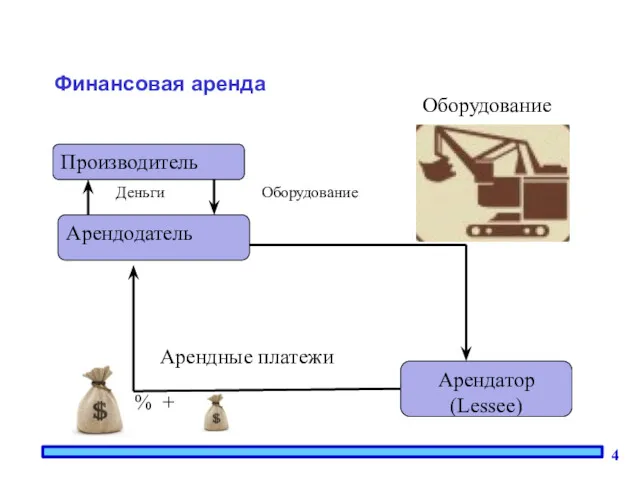

Финансовая аренда

Деньги Оборудование

Производитель

Арендодатель

Арендатор (Lessee)

Оборудование

Арендные платежи

% +

Финансовая аренда

Деньги Оборудование

Производитель

Арендодатель

Арендатор (Lessee)

Оборудование

Арендные платежи

% +

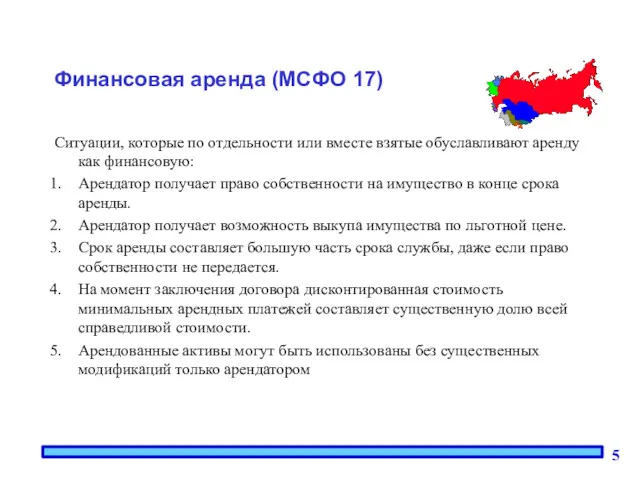

Финансовая аренда (МСФО 17)

Ситуации, которые по отдельности или вместе взятые обуславливают

Финансовая аренда (МСФО 17)

Ситуации, которые по отдельности или вместе взятые обуславливают

Учет финансовой аренды (Россия)

При финансовом лизинге лизингополучатель несет все риски, связанные

Учет финансовой аренды (Россия)

При финансовом лизинге лизингополучатель несет все риски, связанные

Учет финансовой аренды (МСФО 17)

Лизингополучатель отражает в бухгалтерских книгах задолженность по

Учет финансовой аренды (МСФО 17)

Лизингополучатель отражает в бухгалтерских книгах задолженность по

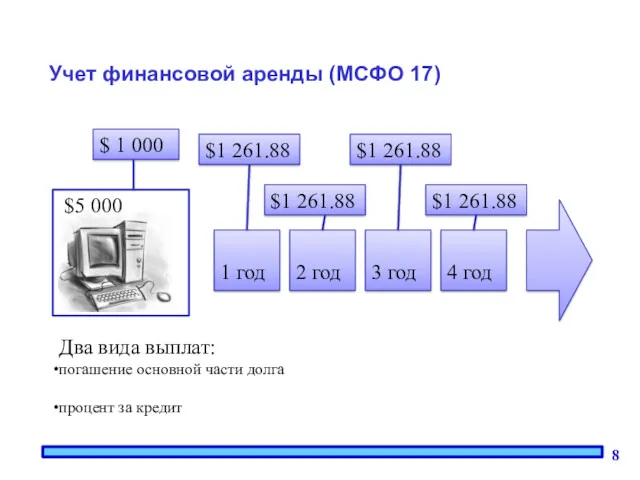

Учет финансовой аренды (МСФО 17)

Два вида выплат:

погашение основной части долга

процент за

Учет финансовой аренды (МСФО 17)

Два вида выплат:

погашение основной части долга

процент за

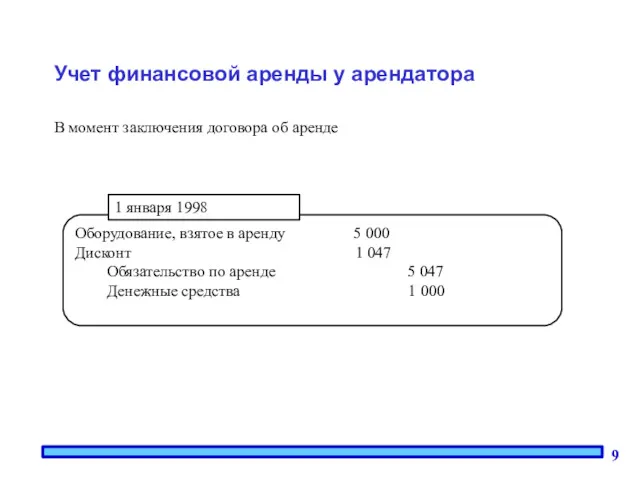

Учет финансовой аренды у арендатора

В момент заключения договора об аренде

Оборудование, взятое

Учет финансовой аренды у арендатора

В момент заключения договора об аренде

Оборудование, взятое

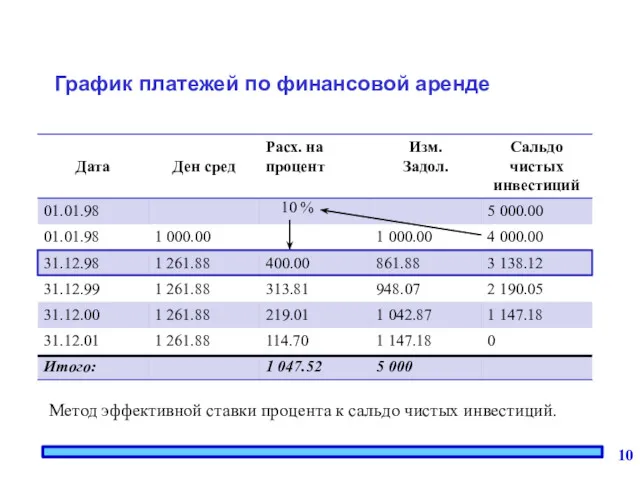

График платежей по финансовой аренде

Метод эффективной ставки процента к сальдо чистых

График платежей по финансовой аренде

Метод эффективной ставки процента к сальдо чистых

Учет финансовой аренды (МСФО 17)

Та часть лизинговых платежей, которую необходимо

Учет финансовой аренды (МСФО 17)

Та часть лизинговых платежей, которую необходимо

Учет финансовой аренды

Вариант 1

Имущество учитывается на балансе лизингодателя.

Лизингодатель ведет учет

Учет финансовой аренды

Вариант 1

Имущество учитывается на балансе лизингодателя.

Лизингодатель ведет учет

Учет финансовой аренды

Вариант 2

Имущество учитывается на балансе у лизингополучателя.

Лизингодатель отражает

Учет финансовой аренды

Вариант 2

Имущество учитывается на балансе у лизингополучателя.

Лизингодатель отражает

Нематериальные активы

Нематериальные активы

Определения (МСФО (IAS) 38 §8)

Нематериальный актив (НМА) – это

Определяемый немонетарный актив

Определения (МСФО (IAS) 38 §8)

Нематериальный актив (НМА) – это

Определяемый немонетарный актив

Определяемость актива (МСФО (IAS) 38 §12)

Актив является определяемым, если он:

Отделим от

Определяемость актива (МСФО (IAS) 38 §12)

Актив является определяемым, если он:

Отделим от

Определяемость (МСФО (IAS) 38 §11)

Определение нематериального актива требует, чтобы он

Определяемость (МСФО (IAS) 38 §11)

Определение нематериального актива требует, чтобы он

Гудвилл, созданный внутри компании:

Признание и оценка (МСФО (IAS)

Гудвилл, созданный внутри компании:

Признание и оценка (МСФО (IAS)

Goodwill = гудвилл = добрая воля = репутация

Появляется на балансе при

Goodwill = гудвилл = добрая воля = репутация

Появляется на балансе при

патенты и авторские права

торговые марки и торговые названия

франшизы, лицензии и

патенты и авторские права

торговые марки и торговые названия

франшизы, лицензии и

Нематериальные активы

Для принятия к бухгалтерскому учету НМА необходимо:

Отсутствие материально-вещественной структуры

Возможность идентификации

Нематериальные активы

Для принятия к бухгалтерскому учету НМА необходимо:

Отсутствие материально-вещественной структуры

Возможность идентификации

Нематериальные активы

К нематериальным активам относятся:

Исключительное право патентообладателя на изобретение

Исключительное авторское право

Нематериальные активы

К нематериальным активам относятся:

Исключительное право патентообладателя на изобретение

Исключительное авторское право

Нематериальные активы

НМА, купленные с рассрочкой платежа, отражаются в российской отчетности

Нематериальные активы

НМА, купленные с рассрочкой платежа, отражаются в российской отчетности

Оценка после приобретения. Переоценка (МСФО (IAS) 38 §74, 75)

Модель переоцененной

Оценка после приобретения. Переоценка (МСФО (IAS) 38 §74, 75)

Модель переоцененной

Амортизация (Amortisation)

Амортизация по нематериальным активам должна проводиться путем систематического начисления и

Амортизация (Amortisation)

Амортизация по нематериальным активам должна проводиться путем систематического начисления и

Гудвилл (МСФО (IAS) 38 §107)

В целях финансового учета гудвилл, являясь активом

Гудвилл (МСФО (IAS) 38 §107)

В целях финансового учета гудвилл, являясь активом

Амортизация (Россия)

В течение полезного срока использования

По нематериальным активам, по которым

Амортизация (Россия)

В течение полезного срока использования

По нематериальным активам, по которым

Учет инвестиций

Учет инвестиций

Классификация инвестиций в

ценные бумаги

Рыночные (marketable) ценные бумаги – инвестиции,

Классификация инвестиций в

ценные бумаги

Рыночные (marketable) ценные бумаги – инвестиции,

Классификация инвестиций в ценные бумаги

Debt Securities – долговые ценные бумаги:

Классификация инвестиций в ценные бумаги

Debt Securities – долговые ценные бумаги:

Инвестиции в акции

Процент приобретенных голосующих акций

0 % 20 % 50 %

Инвестиции в акции

Процент приобретенных голосующих акций

0 % 20 % 50 %

Процент приобретенных голосующих акций

0 % 20 % 50 % 100%

Определение компании,

Процент приобретенных голосующих акций

0 % 20 % 50 % 100%

Определение компании,

Счет инвестиций

Процент приобретенных голосующих акций

0 % 20

Счет инвестиций

Процент приобретенных голосующих акций

0 % 20

Первоначальная оценка

(МСФО (IAS) 32§43)

При первоначальном признании финансового актива следует оценивать

Первоначальная оценка

(МСФО (IAS) 32§43)

При первоначальном признании финансового актива следует оценивать

Определения, связанные с оценкой

Пример:

вознаграждение и комиссионные, уплаченные агентам, консультантам, брокерам и

Определения, связанные с оценкой

Пример:

вознаграждение и комиссионные, уплаченные агентам, консультантам, брокерам и

Учет по справедливой стоимости

На конец периода переоценка по рыночной стоимости

Выигрыши (gain)

Учет по справедливой стоимости

На конец периода переоценка по рыночной стоимости

Выигрыши (gain)

Инвестиции (до 20%) (МСФО 39)

Дивиденды учитываются как прибыль периода (не влияют

Инвестиции (до 20%) (МСФО 39)

Дивиденды учитываются как прибыль периода (не влияют

Учет инвестиций по методу себестоимости

Компания АВ

10 %

90 %

Компания Х

Инвестиции – 760

Учет инвестиций по методу себестоимости

Компания АВ

10 %

90 %

Компания Х

Инвестиции – 760

Учет инвестиций по методу себестоимости

Объявление Компания АВ

дивидендов – 30 000 Прибыль

Учет инвестиций по методу себестоимости

Объявление Компания АВ

дивидендов – 30 000 Прибыль

Учет инвестиций по методу себестоимости

Выплата дивидендов Компания АВ

10 %

90 %

Компания Х

Инвестиции

Учет инвестиций по методу себестоимости

Выплата дивидендов Компания АВ

10 %

90 %

Компания Х

Инвестиции

Инвестиции (от 20 до 50%)

Если компания – инвестор владеет от 20

Инвестиции (от 20 до 50%)

Если компания – инвестор владеет от 20

Учет инвестиций по методу собственного капитала

Прибыль отражается в виде процента

Учет инвестиций по методу собственного капитала

Прибыль отражается в виде процента

Учет инвестиций по методу собственного капитала

Компания АВ

(ассоциированная компания Х)

40 %

60 %

Компания

Учет инвестиций по методу собственного капитала

Компания АВ

(ассоциированная компания Х)

40 %

60 %

Компания

Учет инвестиций по методу собственного капитала

Объявление прибыли Компания АВ

прибыль –

Учет инвестиций по методу собственного капитала

Объявление прибыли Компания АВ

прибыль –

Учет инвестиций по методу собственного капитала

Выплата дивидендов Компания АВ

дивиденды

40 %

Компания

Учет инвестиций по методу собственного капитала

Выплата дивидендов Компания АВ

дивиденды

40 %

Компания

Консолидация баланса

Компания АВ(дочерняя компания Х)

60 %

40 %

Компания Х

Меньшинство

Консолидация баланса

Компания АВ(дочерняя компания Х)

60 %

40 %

Компания Х

Меньшинство

Консолидация баланса

Баланс компании Х

Баланс

компании АВ

(дочерняя компания Х)

Баланс

Х

(консолидированный отчет)

Консолидация баланса

Баланс компании Х

Баланс

компании АВ

(дочерняя компания Х)

Баланс

Х

(консолидированный отчет)

Перекладка и консолидация финансовой отчетности

Баланс компании Х

Баланс

компании АВ

(дочерняя компания Х)

Баланс

Перекладка и консолидация финансовой отчетности

Баланс компании Х

Баланс

компании АВ

(дочерняя компания Х)

Баланс

Финансовые вложения ПБУ 19/02

К финансовым вложениям относятся:

Государственные и муниципальные ценные

Финансовые вложения ПБУ 19/02

К финансовым вложениям относятся:

Государственные и муниципальные ценные

Финансовые вложения ПБУ 19/02

К финансовым вложениям относятся:

Предоставленные другим организациям займы;

Депозитные

Финансовые вложения ПБУ 19/02

К финансовым вложениям относятся:

Предоставленные другим организациям займы;

Депозитные

Приобретение за плату

Первоначальная стоимость - сумма фактических затрат за исключением

Приобретение за плату

Первоначальная стоимость - сумма фактических затрат за исключением

Приобретение за плату

В случае не существенности дополнительных затрат по

Приобретение за плату

В случае не существенности дополнительных затрат по

Последующая оценка финансовых

вложений

Делим на две группы по следующему критерию

Последующая оценка финансовых

вложений

Делим на две группы по следующему критерию

Финансовые вложения с определяемой

Рыночной стоимостью

Отражаются

по текущей рыночной стоимости

Корректируются

ежемесячно или

Финансовые вложения с определяемой

Рыночной стоимостью

Отражаются

по текущей рыночной стоимости

Корректируются

ежемесячно или

Финансовые вложения с

неопределяемой рыночной стоимостью

Отражаются по ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ

По долговым ценным

Финансовые вложения с

неопределяемой рыночной стоимостью

Отражаются по ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ

По долговым ценным

Долговые ценные бумаги

Пример

Приобретены долгосрочные облигации на срок 10 лет, из расчета

Долговые ценные бумаги

Пример

Приобретены долгосрочные облигации на срок 10 лет, из расчета

Обесценение финансовых вложений

При устойчивом существенном снижении стоимости ФВ, по которым НЕ

Обесценение финансовых вложений

При устойчивом существенном снижении стоимости ФВ, по которым НЕ

Бюджетная политика РК

Бюджетная политика РК НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Характеристика бухгалтерского учета. Основы калькуляции и учета

Характеристика бухгалтерского учета. Основы калькуляции и учета Кредитование юридических лиц и направления совершенствования кредитной политики в коммерческом банке

Кредитование юридических лиц и направления совершенствования кредитной политики в коммерческом банке Налог на игорный бизнес. Плательщики налога на игорный бизнес

Налог на игорный бизнес. Плательщики налога на игорный бизнес Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Возможности программ Фонда содействия инновациям

Возможности программ Фонда содействия инновациям Депозитная программа. Депозитный модуль АБС

Депозитная программа. Депозитный модуль АБС Анализ и оценка рисков в инвестиционной деятельности

Анализ и оценка рисков в инвестиционной деятельности Что такое деньги. 3 класс

Что такое деньги. 3 класс Расчетно-кассовое обслуживание ЮЛ ИП

Расчетно-кассовое обслуживание ЮЛ ИП Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Операции банка с платежными картами

Операции банка с платежными картами Концептуальні основи оподаткування

Концептуальні основи оподаткування Инструменты кредитной поддержки сельскохозяйственной кооперации

Инструменты кредитной поддержки сельскохозяйственной кооперации Выпускная квалификационная работа: Анализ и оценка платежеспособности и финансовой устойчивости

Выпускная квалификационная работа: Анализ и оценка платежеспособности и финансовой устойчивости Учетная политика организации. Тема 1

Учетная политика организации. Тема 1 Классификация налогов

Классификация налогов Метод двойной записи в истории формирования бухгалтерского учета

Метод двойной записи в истории формирования бухгалтерского учета Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Об основных направлениях бюджетной и налоговой политики на 2019 год и на плановый период 2020 и 2021 годов

Об основных направлениях бюджетной и налоговой политики на 2019 год и на плановый период 2020 и 2021 годов О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год)

О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год) Финансовая грамотность. 10 класс

Финансовая грамотность. 10 класс Банковские риски

Банковские риски Системи винагороди за працю

Системи винагороди за працю Тарифная политика страховых компаний

Тарифная политика страховых компаний Состав публичной финансовой отчетности организаций

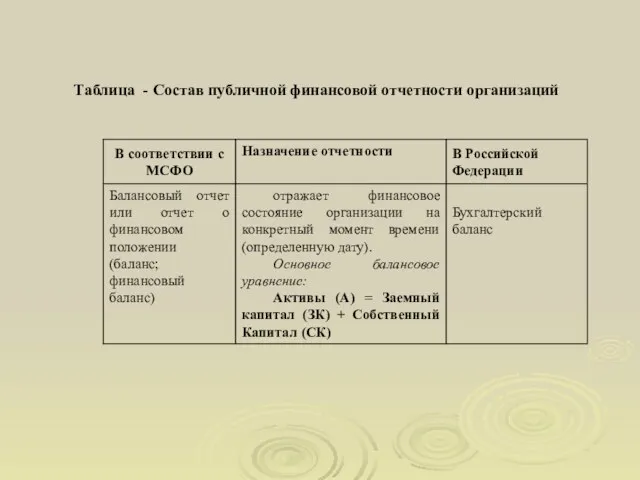

Состав публичной финансовой отчетности организаций