- Основы бухгалтерского учета в фармацевтических организациях. (Тема 25)

Содержание

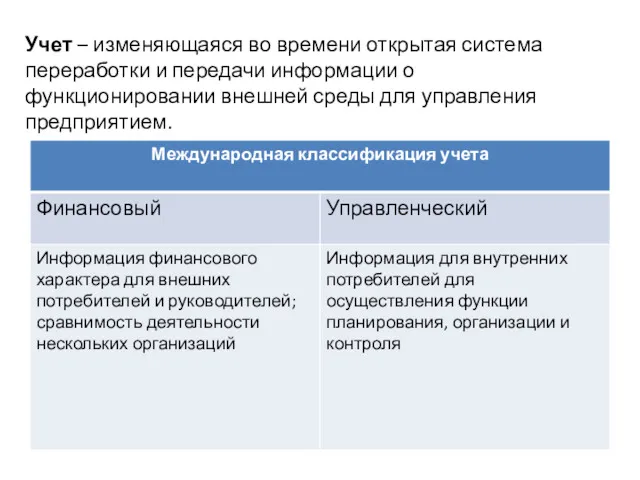

- 2. Учет-изменяющаяся во времени открытая система переработки и передачи информации о функционировании внешней среды для управления предприятием.

- 3. Учет – изменяющаяся во времени открытая система переработки и передачи информации о функционировании внешней среды для

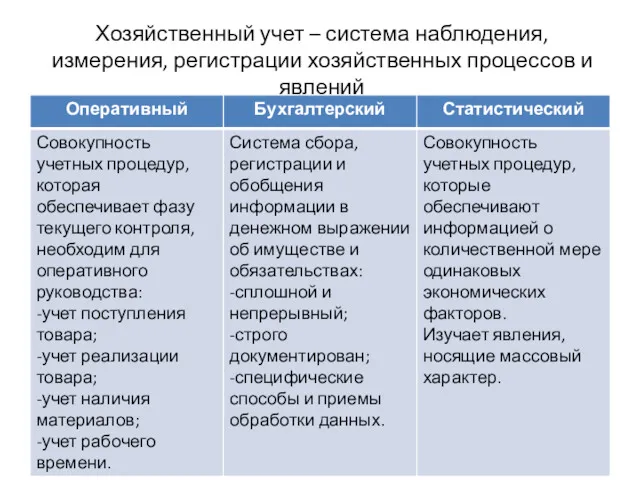

- 4. Хозяйственный учет – система наблюдения, измерения, регистрации хозяйственных процессов и явлений

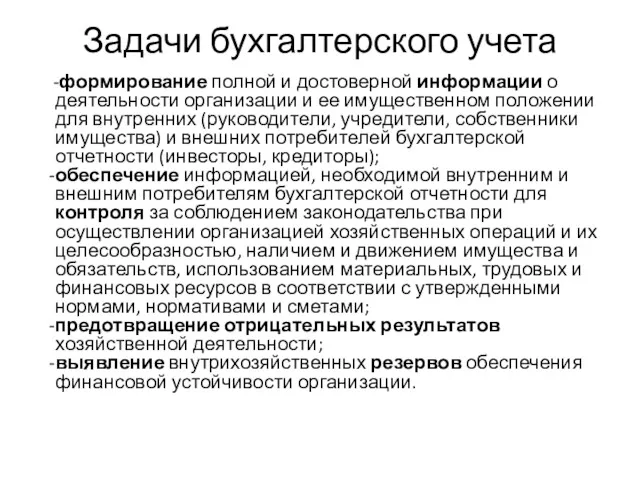

- 5. Задачи бухгалтерского учета -формирование полной и достоверной информации о деятельности организации и ее имущественном положении для

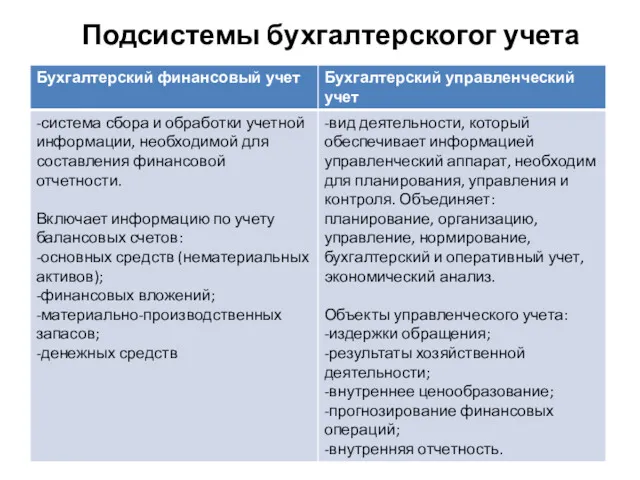

- 6. Подсистемы бухгалтерскогог учета

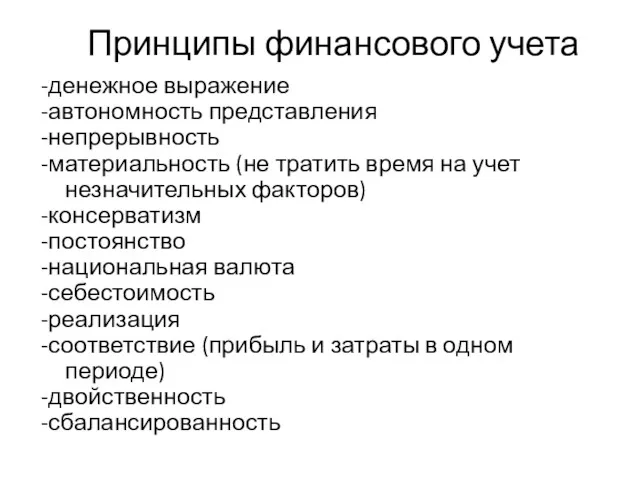

- 7. Принципы финансового учета -денежное выражение -автономность представления -непрерывность -материальность (не тратить время на учет незначительных факторов)

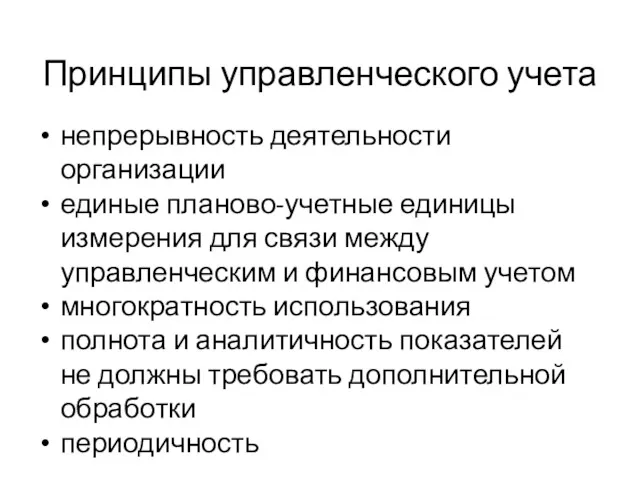

- 8. Принципы управленческого учета непрерывность деятельности организации единые планово-учетные единицы измерения для связи между управленческим и финансовым

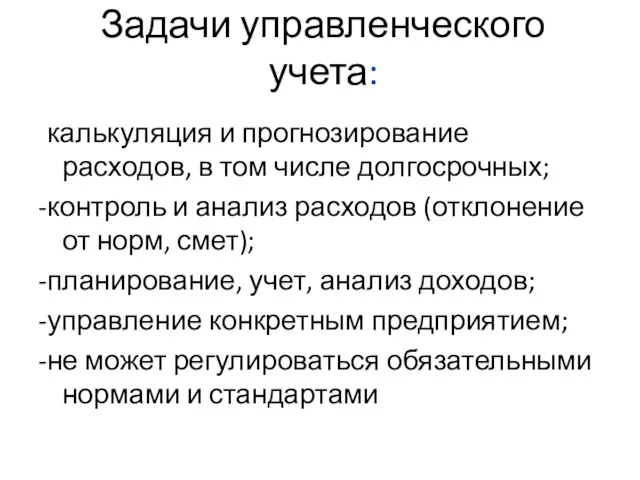

- 9. Задачи управленческого учета: -калькуляция и прогнозирование расходов, в том числе долгосрочных; -контроль и анализ расходов (отклонение

- 10. Учетные измерители -натуральные (шт, м, кг) – характеризуют предметы по весу, длине, количеству. -трудовые (час, день,

- 11. Элементы метода бухгалтерского учета -документация -инвентаризация -бухгалтерские счета -двойная запись -оценка -калькуляция -баланс -бухгалтерская отчетность

- 12. Документация Бухгалтерский документ – это любой материальный носитель (письменное свидетельство), который позволяет доказательно подтвердить хозяйственные операции

- 13. Документы: -первичные – фиксируют факт совершения операции (составляются в момент совершения операции или сразу после нее);

- 14. Учетные регистры: -аналитического учета -синтетического учета -комбинированные Классификация по внешнему виду: Карточки – для аналитического учета

- 15. Инвентаризация –определение фактического состояния имущества и финансовых обязательств и сопоставление с данными бухгалтерского учета. Имущество: Основные

- 16. Инвентаризация проводится: при преобразовании ГУП и МУП, сдаче в аренду, продаже; перед составлением годовой бухгалтерской отчетности

- 17. Алгоритм инвентаризации -составление отчета материально-ответственным лицом; -расписка материально-ответственного лица; -составление инвентаризационных описей (№ п/п; наименование; измеритель,

- 18. Оценка - придание объекту учета денежной стоимости. Имущество, обязательства, хозяйственные операции подлежат оценке для отражения в

- 19. Калькуляция - определение денежной стоимости путем суммирования затрат Объекты бухгалтерского учета - это виды имущества для

- 20. 1.Внеоборотные активы Основные средства - здания, сооружения, оборудование, транспорт (со сроком использования более 12 месяцев): производственные

- 21. Основные средства делятся на: действующие запасные и резервные бездействующие находящиеся в стадии реконструкции, дооборудования, частичной ликвидации

- 22. Нематериальные активы - долгосрочные вложения, не являющиеся вещественными ценностями, но имеющие стоимостную оценку и приносящие доход.

- 23. 2.Оборотные активы - краткосрочные финансовые вложения, которые производят на срок до 1 года в ценные бумаги,

- 24. К ним относятся материальные оборотные активы: сырье основные и вспомогательные материалы топливо полуфабрикаты незавершенное производство расходы

- 25. 3.Отвлеченные средства- изъятые из оборота и не участвующие в нем: Начисленные налоги Платежи от прибыли в

- 26. Нормативное регулирование бухгалтерского учета 2 уровень – система национальных стандартов, положений по бухучету 3 уровень –

- 27. Бухгалтерская отчетность Единая система данных об имущественном и финансовом положении организации и о ее результатах хозяйственной

- 28. Требования к бухгалтерской отчетности Должна давать полное и достоверное представление об имущественном и финансовом положении организации;

- 29. Отчетный финансовый год С 01.01 по 31.12

- 30. Бухгалтерская отчетность составляется На русском языке В валюте РФ Подписывается руководителем и главным бухгалтером

- 31. Ведение бухгалтерского учета включает Учет информации в денежном выражении об имуществе, обязательствах организации и их движении

- 33. Скачать презентацию

Учет-изменяющаяся во времени открытая система переработки и передачи информации о

Учет-изменяющаяся во времени открытая система переработки и передачи информации о

Учет – изменяющаяся во времени открытая система переработки и передачи информации

Учет – изменяющаяся во времени открытая система переработки и передачи информации

Хозяйственный учет – система наблюдения, измерения, регистрации хозяйственных процессов и явлений

Хозяйственный учет – система наблюдения, измерения, регистрации хозяйственных процессов и явлений

Задачи бухгалтерского учета

-формирование полной и достоверной информации о деятельности организации

Задачи бухгалтерского учета

-формирование полной и достоверной информации о деятельности организации

Подсистемы бухгалтерскогог учета

Подсистемы бухгалтерскогог учета

Принципы финансового учета

-денежное выражение

-автономность представления

-непрерывность

-материальность (не тратить время на учет незначительных

Принципы финансового учета

-денежное выражение

-автономность представления

-непрерывность

-материальность (не тратить время на учет незначительных

Принципы управленческого учета

непрерывность деятельности организации

единые планово-учетные единицы измерения для связи между

Принципы управленческого учета

непрерывность деятельности организации

единые планово-учетные единицы измерения для связи между

Задачи управленческого учета:

-калькуляция и прогнозирование расходов, в том числе долгосрочных;

-контроль и

Задачи управленческого учета:

-калькуляция и прогнозирование расходов, в том числе долгосрочных;

-контроль и

Учетные измерители

-натуральные (шт, м, кг) – характеризуют предметы по весу, длине,

Учетные измерители

-натуральные (шт, м, кг) – характеризуют предметы по весу, длине,

Элементы метода бухгалтерского учета

-документация

-инвентаризация

-бухгалтерские счета

-двойная запись

-оценка

-калькуляция

-баланс

-бухгалтерская отчетность

Элементы метода бухгалтерского учета

-документация

-инвентаризация

-бухгалтерские счета

-двойная запись

-оценка

-калькуляция

-баланс

-бухгалтерская отчетность

Документация

Бухгалтерский документ – это любой материальный носитель (письменное свидетельство), который позволяет

Документация

Бухгалтерский документ – это любой материальный носитель (письменное свидетельство), который позволяет

Документы:

-первичные – фиксируют факт совершения операции (составляются в момент совершения операции

Документы:

-первичные – фиксируют факт совершения операции (составляются в момент совершения операции

Учетные регистры:

-аналитического учета

-синтетического учета

-комбинированные

Классификация по внешнему виду:

Карточки – для аналитического учета

Учетные регистры:

-аналитического учета

-синтетического учета

-комбинированные

Классификация по внешнему виду:

Карточки – для аналитического учета

Инвентаризация –определение фактического состояния имущества и финансовых обязательств и сопоставление с

Инвентаризация –определение фактического состояния имущества и финансовых обязательств и сопоставление с

Инвентаризация проводится:

при преобразовании ГУП и МУП, сдаче в аренду, продаже;

перед составлением

Инвентаризация проводится:

при преобразовании ГУП и МУП, сдаче в аренду, продаже;

перед составлением

Алгоритм инвентаризации

-составление отчета материально-ответственным лицом;

-расписка материально-ответственного лица;

-составление инвентаризационных описей (№ п/п;

Алгоритм инвентаризации

-составление отчета материально-ответственным лицом;

-расписка материально-ответственного лица;

-составление инвентаризационных описей (№ п/п;

Оценка - придание объекту учета денежной стоимости.

Имущество, обязательства, хозяйственные операции подлежат

Оценка - придание объекту учета денежной стоимости.

Имущество, обязательства, хозяйственные операции подлежат

Калькуляция - определение денежной стоимости путем суммирования затрат

Объекты бухгалтерского учета -

Калькуляция - определение денежной стоимости путем суммирования затрат

Объекты бухгалтерского учета -

1.Внеоборотные активы

Основные средства - здания, сооружения, оборудование, транспорт (со сроком

1.Внеоборотные активы

Основные средства - здания, сооружения, оборудование, транспорт (со сроком

Основные средства делятся на:

действующие

запасные и резервные

бездействующие

находящиеся в стадии реконструкции, дооборудования, частичной

Основные средства делятся на:

действующие

запасные и резервные

бездействующие

находящиеся в стадии реконструкции, дооборудования, частичной

Нематериальные активы - долгосрочные вложения, не являющиеся вещественными ценностями, но имеющие

Нематериальные активы - долгосрочные вложения, не являющиеся вещественными ценностями, но имеющие

2.Оборотные активы - краткосрочные финансовые вложения, которые производят на срок до

К ним относятся материальные оборотные активы:

сырье

основные и вспомогательные материалы

топливо

полуфабрикаты

незавершенное производство

расходы будущих

К ним относятся материальные оборотные активы:

сырье

основные и вспомогательные материалы

топливо

полуфабрикаты

незавершенное производство

расходы будущих

3.Отвлеченные средства-

изъятые из оборота и не участвующие в нем:

Начисленные налоги

Платежи

изъятые из оборота и не участвующие в нем:

Начисленные налоги

Платежи

Нормативное регулирование бухгалтерского учета

2 уровень – система национальных стандартов, положений по

Нормативное регулирование бухгалтерского учета

2 уровень – система национальных стандартов, положений по

Бухгалтерская отчетность

Единая система данных об имущественном и финансовом положении организации и

Бухгалтерская отчетность

Единая система данных об имущественном и финансовом положении организации и

Требования к бухгалтерской отчетности

Должна давать полное и достоверное представление об имущественном

Требования к бухгалтерской отчетности

Должна давать полное и достоверное представление об имущественном

Отчетный финансовый год

С 01.01 по 31.12

Отчетный финансовый год

С 01.01 по 31.12

Бухгалтерская отчетность составляется

На русском языке

В валюте РФ

Подписывается руководителем и главным бухгалтером

Бухгалтерская отчетность составляется

На русском языке

В валюте РФ

Подписывается руководителем и главным бухгалтером

Ведение бухгалтерского учета включает

Учет информации в денежном выражении об имуществе, обязательствах

Ведение бухгалтерского учета включает

Учет информации в денежном выражении об имуществе, обязательствах

Фармацевтическая опека пациентов при боли в горле и гортани

Фармацевтическая опека пациентов при боли в горле и гортани Қызыл жалпақ теміреткі. Жүйелі қызыл жегі. Күлдіреуікше. Ауыз қуысындағы көріністері

Қызыл жалпақ теміреткі. Жүйелі қызыл жегі. Күлдіреуікше. Ауыз қуысындағы көріністері Реабилитация больных, перенесших инсульт

Реабилитация больных, перенесших инсульт Бронхоэктатикалық ауру, диагностикасы және емдеу әдістері

Бронхоэктатикалық ауру, диагностикасы және емдеу әдістері Кровотечение из дистальных отделов желудочно-кишечного тракта у детей. Занятие № 4

Кровотечение из дистальных отделов желудочно-кишечного тракта у детей. Занятие № 4 Неопухолевые заболевания ободочной кишки. Часть № 2

Неопухолевые заболевания ободочной кишки. Часть № 2 Наркотические анальгетики

Наркотические анальгетики Диалектика. Диалектиканың негізгі заңдары

Диалектика. Диалектиканың негізгі заңдары Метаболический синдром

Метаболический синдром Жүкті әйелдің тамақтануы

Жүкті әйелдің тамақтануы Программа дифференциальной диагностики при суставном синдроме. Критерии диагностики ревматических заболеваний

Программа дифференциальной диагностики при суставном синдроме. Критерии диагностики ревматических заболеваний Пульпит. Клиническая классификация пульпита:

Пульпит. Клиническая классификация пульпита: Фракционная терапия лица

Фракционная терапия лица Методы обеспечения проходимости дыхательных путей. Коникотомия. Интубация трахеи

Методы обеспечения проходимости дыхательных путей. Коникотомия. Интубация трахеи Диагностикалық лапароскопия әдістері

Диагностикалық лапароскопия әдістері Закаливающие процедуры для детей дошкольного возраста

Закаливающие процедуры для детей дошкольного возраста Хирургическая инфекция

Хирургическая инфекция Острая ревматическая лихорадка

Острая ревматическая лихорадка Антибиотики. Синтетические противомикробные средства

Антибиотики. Синтетические противомикробные средства Жұқпалы аурулар

Жұқпалы аурулар Железы внешней, внутренней и смешанной секреции

Железы внешней, внутренней и смешанной секреции Фармакология кардиотонических препаратов

Фармакология кардиотонических препаратов Особенности вакцинации отдельных контингентов людей. Вакцины будущего

Особенности вакцинации отдельных контингентов людей. Вакцины будущего Плевриты

Плевриты Физиология родов

Физиология родов Дифференциальная диагностика заболеваний ВНЧС. Методы обследования при заболеваниях височно-нижнечелюстного сустава

Дифференциальная диагностика заболеваний ВНЧС. Методы обследования при заболеваниях височно-нижнечелюстного сустава Анатомо-физиологические особенности нервной системы у детей. Нервно-психическое развитие

Анатомо-физиологические особенности нервной системы у детей. Нервно-психическое развитие Ротова порожнина. Травлення в ротовій порожнині

Ротова порожнина. Травлення в ротовій порожнині