- Метод двойной записи в истории формирования бухгалтерского учета

Содержание

- 2. История бухгалтерского учета насчитывает почти шесть тысячелетий. Он был вызван к жизни самой хозяйственной деятельностью человека.

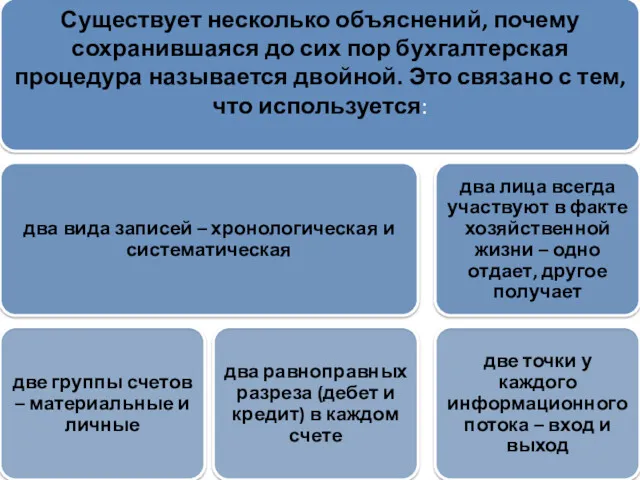

- 5. Двойна́я за́пись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается по

- 6. Основной принцип учёта: Активы = Пассивы (причём последние равны сумме обязательств и капитала).

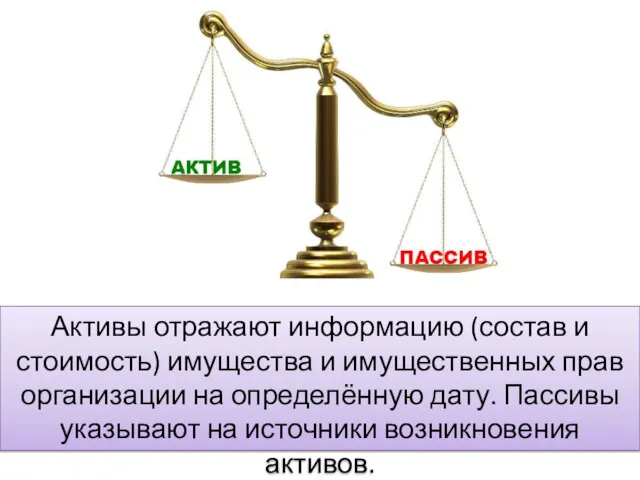

- 7. Активы отражают информацию (состав и стоимость) имущества и имущественных прав организации на определённую дату. Пассивы указывают

- 8. Каждая двойная запись — проводка — изменяет обе эти части, обязательно сохраняя баланс. Увеличение активов отражается

- 9. Главное метод двойной записи позволяет отследить источники получения и направления расходования средств: например, расходование денежных средств

- 11. Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в

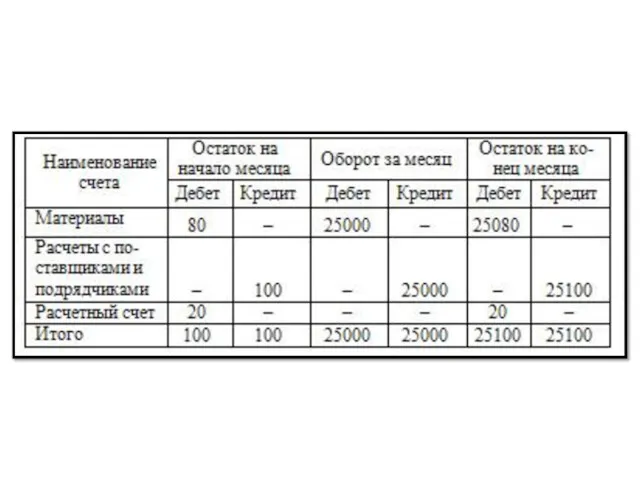

- 12. Пример

- 13. Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи в дебете одного и кредите

- 14. Взаимосвязь дебета одного с кредитом другого счета, возникающая в результате двойной записи хозяйственных операций на них,

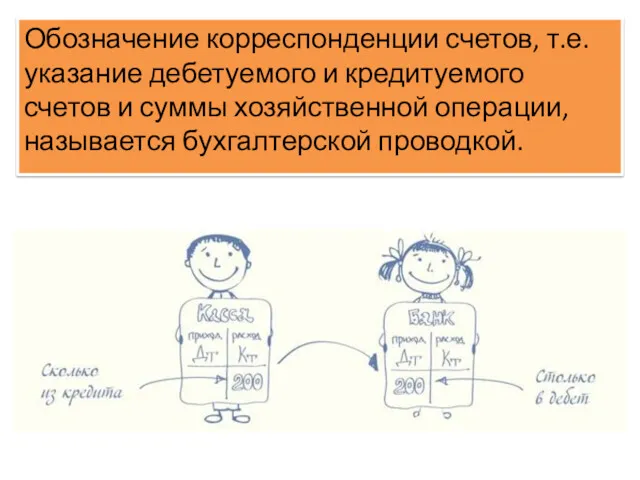

- 15. Обозначение корреспонденции счетов, т.е. указание дебетуемого и кредитуемого счетов и суммы хозяйственной операции, называется бухгалтерской проводкой.

- 16. Бухгалтерские проводки по количеству затрагиваемых счетов бывают простыми и сложными. Простыми называются проводки, в которых корреспондирует

- 19. Скачать презентацию

История бухгалтерского учета насчитывает почти шесть тысячелетий. Он был вызван к

История бухгалтерского учета насчитывает почти шесть тысячелетий. Он был вызван к

Двойна́я за́пись — способ ведения бухгалтерского учёта, при котором каждое изменение

Двойна́я за́пись — способ ведения бухгалтерского учёта, при котором каждое изменение

Основной принцип учёта:

Активы = Пассивы (причём последние равны сумме обязательств и

Активы = Пассивы (причём последние равны сумме обязательств и

Активы отражают информацию (состав и стоимость) имущества и имущественных прав организации

Активы отражают информацию (состав и стоимость) имущества и имущественных прав организации

Каждая двойная запись — проводка — изменяет обе эти части, обязательно

Каждая двойная запись — проводка — изменяет обе эти части, обязательно

Главное

метод двойной записи позволяет отследить источники получения и направления расходования средств:

Главное

метод двойной записи позволяет отследить источники получения и направления расходования средств:

Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами,

Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами,

Пример

Пример

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи

Взаимосвязь дебета одного с кредитом другого счета, возникающая в результате двойной

Взаимосвязь дебета одного с кредитом другого счета, возникающая в результате двойной

Обозначение корреспонденции счетов, т.е. указание дебетуемого и кредитуемого счетов и суммы

Обозначение корреспонденции счетов, т.е. указание дебетуемого и кредитуемого счетов и суммы

Бухгалтерские проводки по количеству затрагиваемых счетов бывают простыми и сложными. Простыми

Бухгалтерские проводки по количеству затрагиваемых счетов бывают простыми и сложными. Простыми

Поняття валютного регулювання. (Тема 8)

Поняття валютного регулювання. (Тема 8) Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы

Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Bank Revival

Bank Revival Аудит достоверности строк финансовой отчетности организации

Аудит достоверности строк финансовой отчетности организации Інвентарізація основних засобів

Інвентарізація основних засобів IPO (Initial Public Offering)

IPO (Initial Public Offering) Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Облік доходів, витрат і фінансових результатів діяльності. Лекція 5

Облік доходів, витрат і фінансових результатів діяльності. Лекція 5 Счета и двойная запись

Счета и двойная запись Итоги деятельности ФНС России за 2019 год

Итоги деятельности ФНС России за 2019 год Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Ежемесячное пособие на ребенка

Ежемесячное пособие на ребенка Банковские гарантии

Банковские гарантии Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Депозит нарығы

Депозит нарығы Современные методы и инструменты финансирования деятельности компании

Современные методы и инструменты финансирования деятельности компании ВТБ24. Лизинг оборудования

ВТБ24. Лизинг оборудования Кадастровая оценка недвижимости

Кадастровая оценка недвижимости Рынок денег. Банковская система

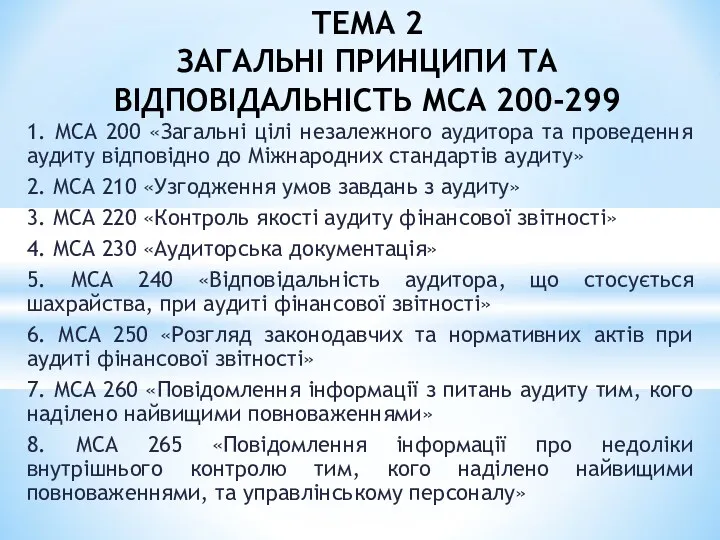

Рынок денег. Банковская система Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Форма 6-НДФЛ: практические ситуации

Форма 6-НДФЛ: практические ситуации Банковские риски

Банковские риски