- Счета и двойная запись

Содержание

- 2. Система счетов и двойная запись Счета бухгалтерского учета и их строение Метод двойной записи Синтетические и

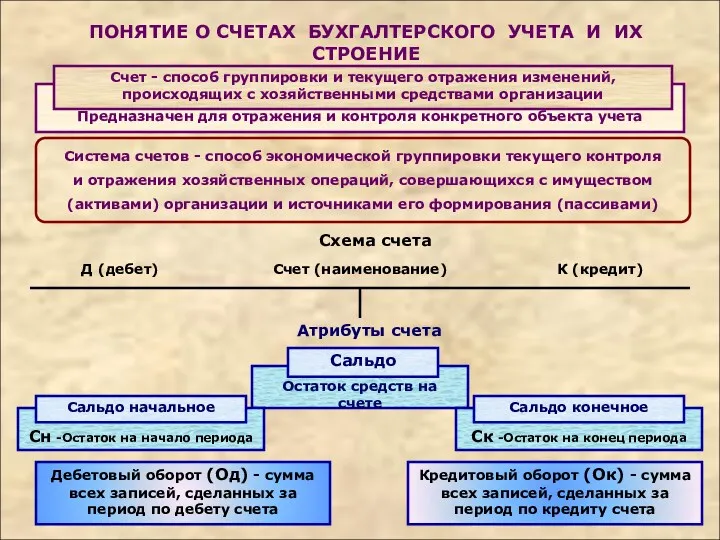

- 3. Счета бухгалтерского учета – это способ экономической группировки, текущего отражения и контроля за состоянием и движением

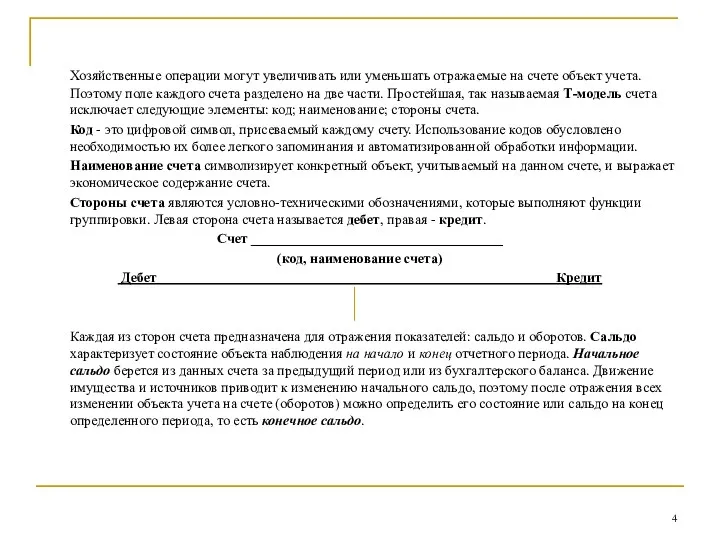

- 4. Хозяйственные операции могут увеличивать или уменьшать отражаемые на счете объект учета. Поэтому поле каждого счета разделено

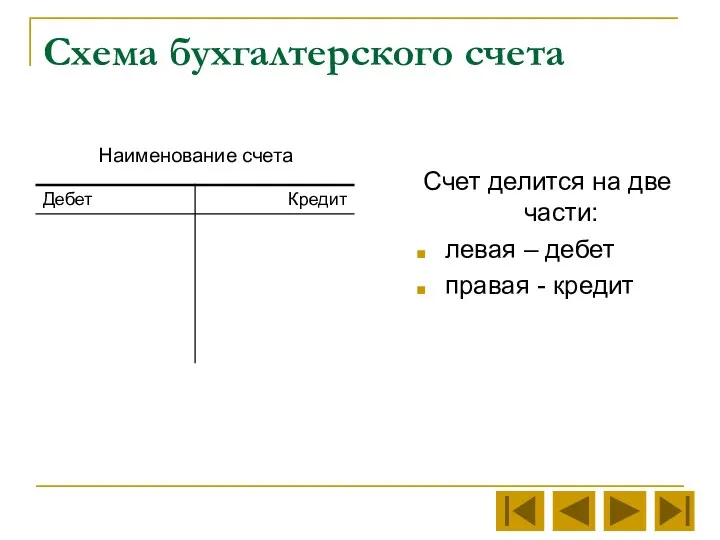

- 5. Схема бухгалтерского счета Счет делится на две части: левая – дебет правая - кредит

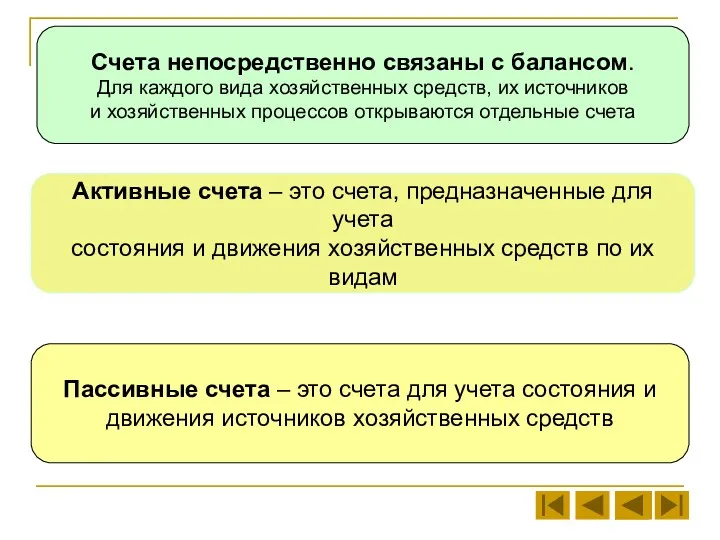

- 6. Счета непосредственно связаны с балансом. Для каждого вида хозяйственных средств, их источников и хозяйственных процессов открываются

- 7. На счете записывают первоначальное состояние объекта Данные о состоянии средств и их источников на начало и

- 8. Предназначен для отражения и контроля конкретного объекта учета ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ

- 9. АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА Деление счетов бухгалтерского учета по характеру Счета для учета хозяйственных средств организации

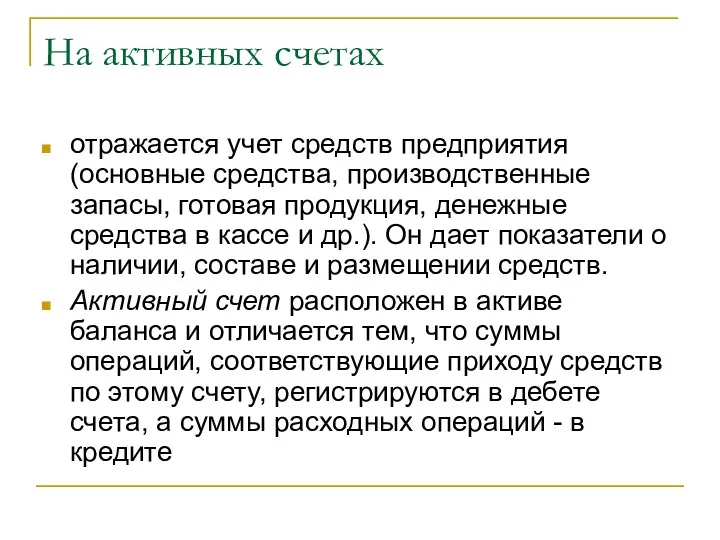

- 10. На активных счетах отражается учет средств предприятия (основные средства, производственные запасы, готовая продукция, денежные средства в

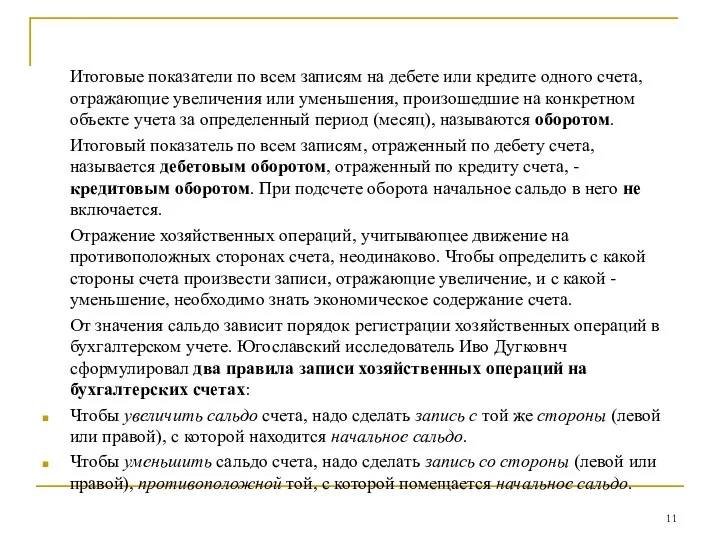

- 11. Итоговые показатели по всем записям на дебете или кредите одного счета, отражающие увеличения или уменьшения, произошедшие

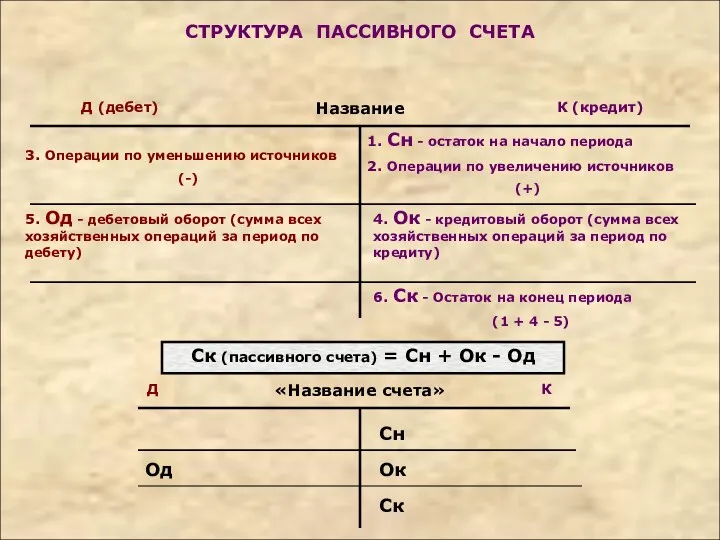

- 12. СТРУКТУРА ПАССИВНОГО СЧЕТА Ск (пассивного счета) = Сн + Ок - Од

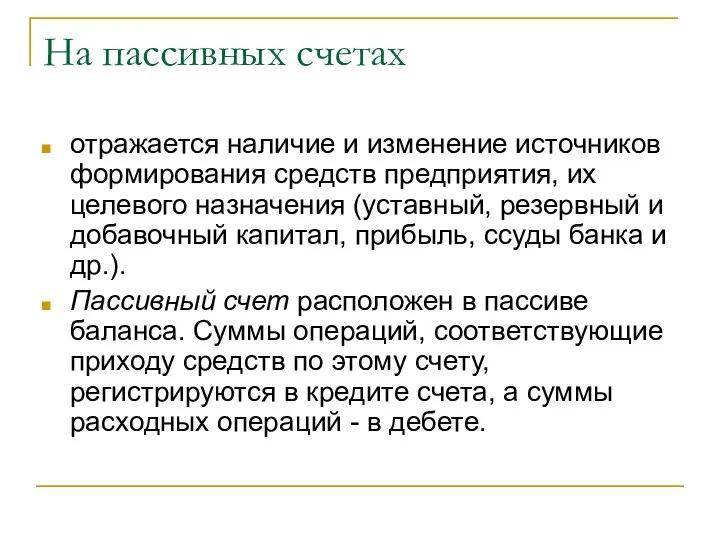

- 13. На пассивных счетах отражается наличие и изменение источников формирования средств предприятия, их целевого назначения (уставный, резервный

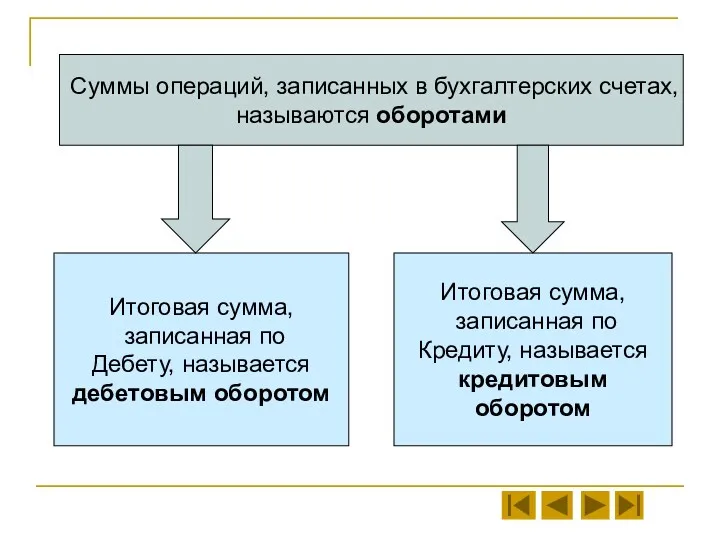

- 14. Суммы операций, записанных в бухгалтерских счетах, называются оборотами Итоговая сумма, записанная по Дебету, называется дебетовым оборотом

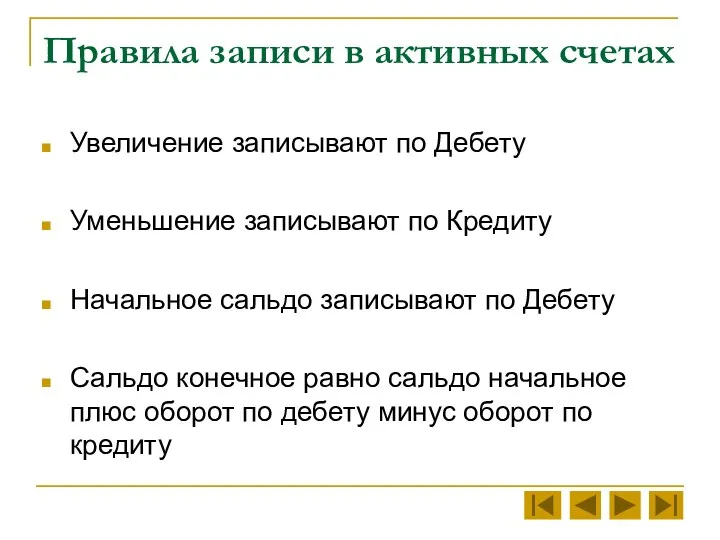

- 15. Правила записи в активных счетах Увеличение записывают по Дебету Уменьшение записывают по Кредиту Начальное сальдо записывают

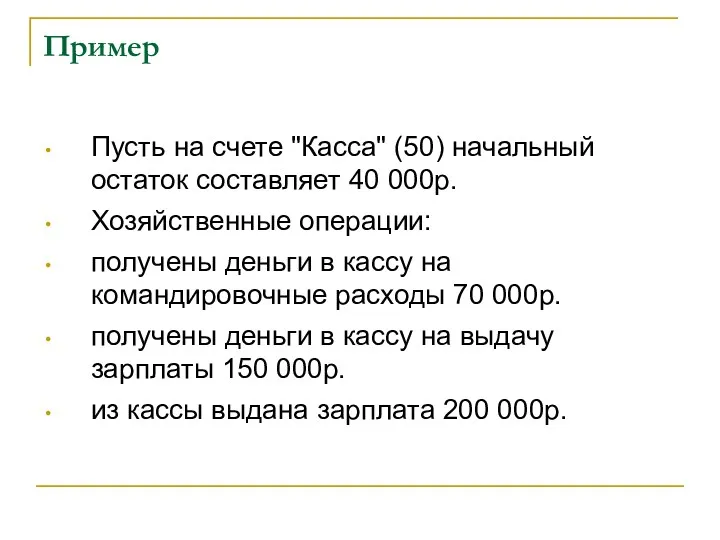

- 16. Пример Пусть на счете "Касса" (50) начальный остаток составляет 40 000р. Хозяйственные операции: получены деньги в

- 17. Пример Касса (№50) активный

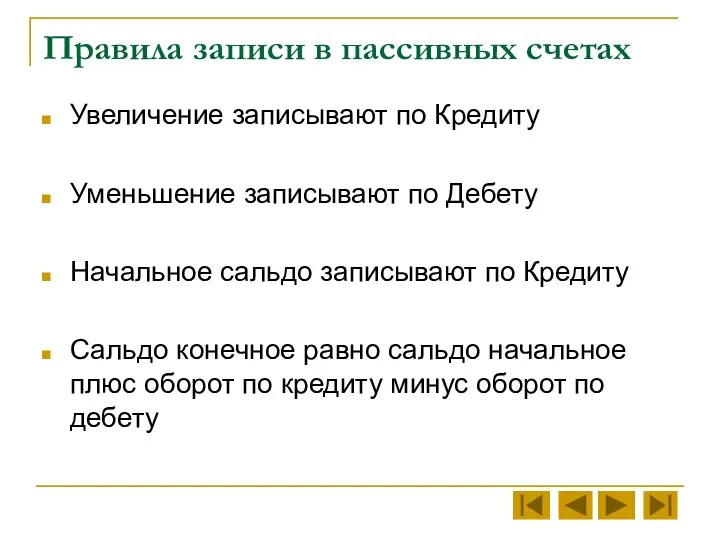

- 18. Правила записи в пассивных счетах Увеличение записывают по Кредиту Уменьшение записывают по Дебету Начальное сальдо записывают

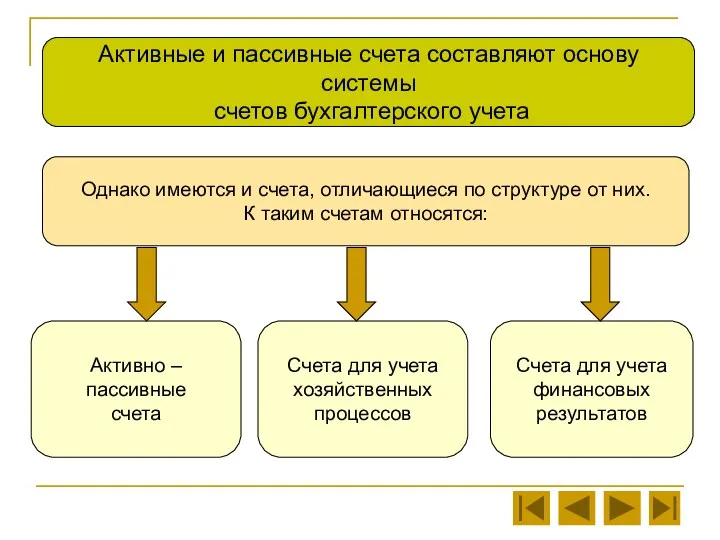

- 19. Активные и пассивные счета составляют основу системы счетов бух. учета. Однако имеются счета смешанного характера, которые

- 20. Активные и пассивные счета составляют основу системы счетов бухгалтерского учета Однако имеются и счета, отличающиеся по

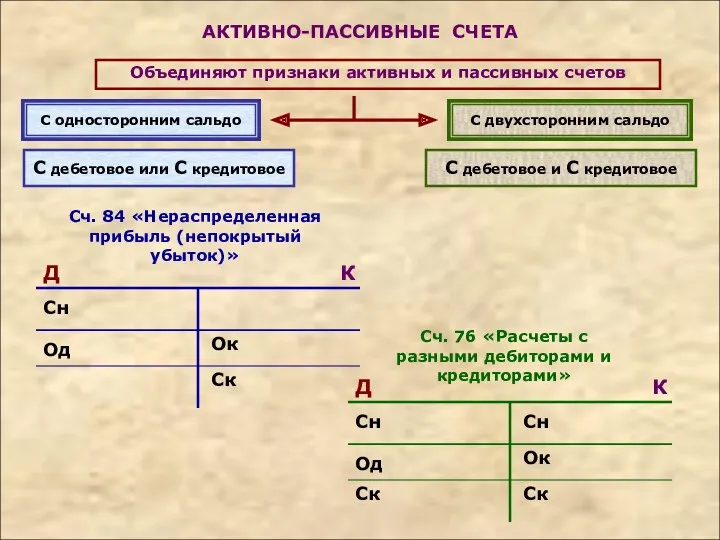

- 21. АКТИВНО-ПАССИВНЫЕ СЧЕТА Объединяют признаки активных и пассивных счетов С односторонним сальдо С двухсторонним сальдо С дебетовое

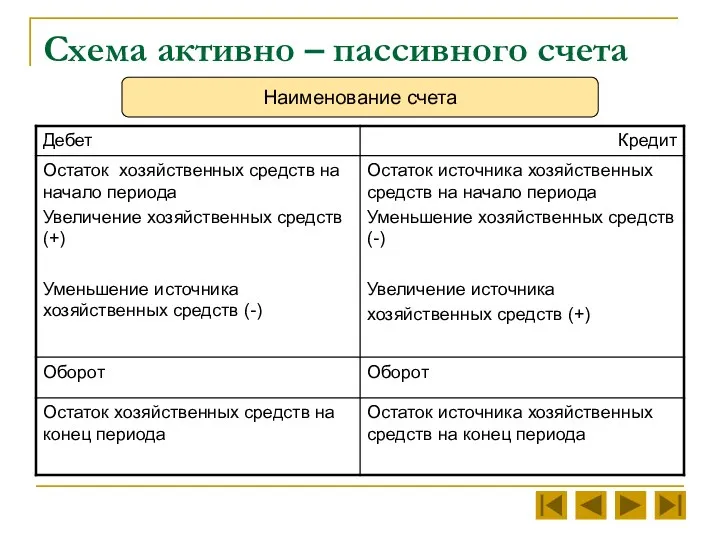

- 22. Схема активно – пассивного счета Наименование счета

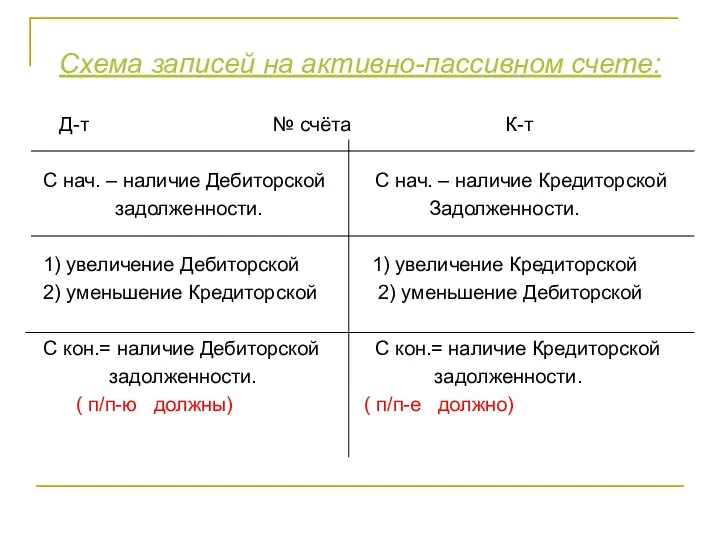

- 23. Схема записей на активно-пассивном счете: Д-т № счёта К-т С нач. – наличие Дебиторской С нач.

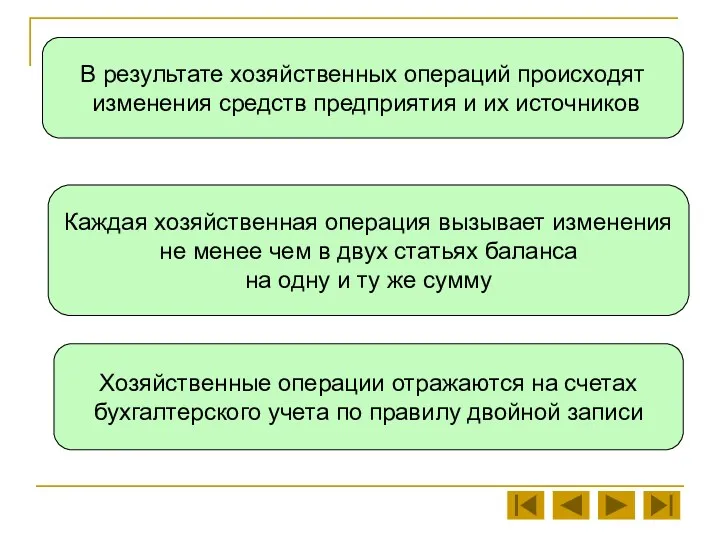

- 24. В результате хозяйственных операций происходят изменения средств предприятия и их источников Каждая хозяйственная операция вызывает изменения

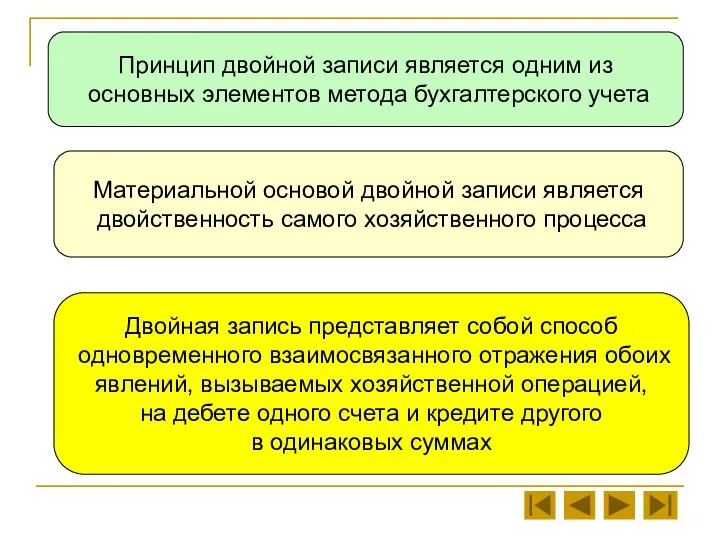

- 25. Принцип двойной записи является одним из основных элементов метода бухгалтерского учета Материальной основой двойной записи является

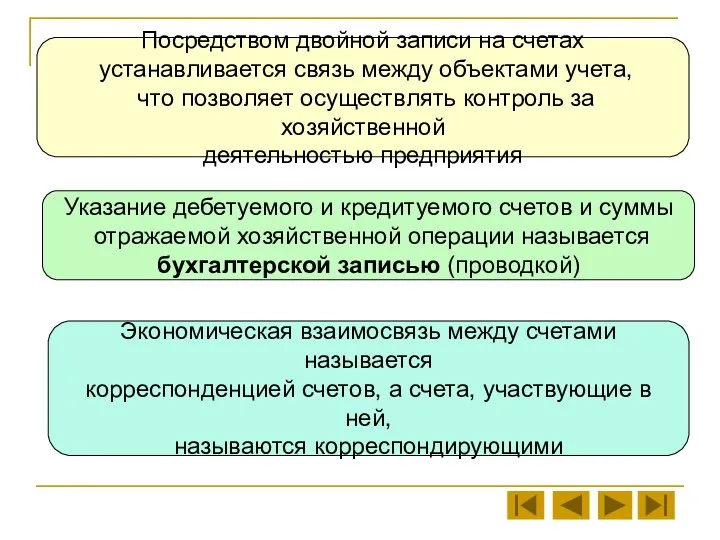

- 26. Посредством двойной записи на счетах устанавливается связь между объектами учета, что позволяет осуществлять контроль за хозяйственной

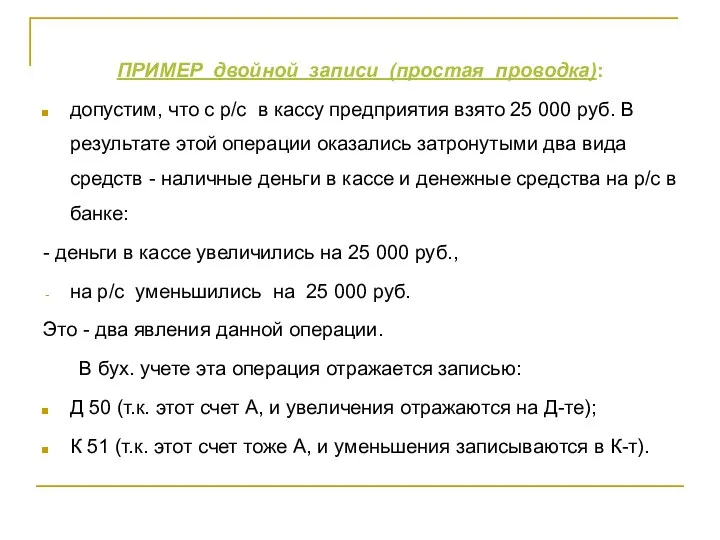

- 27. ПРИМЕР двойной записи (простая проводка): допустим, что с р/с в кассу предприятия взято 25 000 руб.

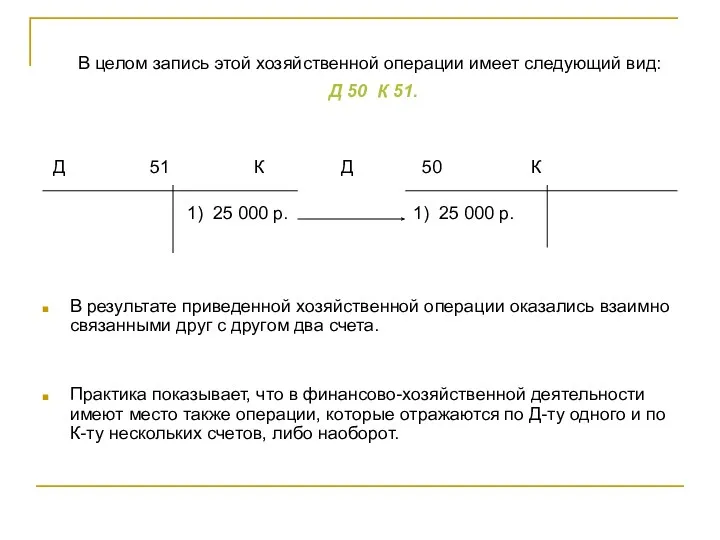

- 28. В целом запись этой хозяйственной операции имеет следующий вид: Д 50 К 51. Д 51 К

- 29. Последовательность составления бухгалтерской проводки Исходя из содержания хозяйственной операции определяются счета, которые она затрагивает Устанавливается влияние

- 30. Виды бухгалтерских записей Простые - это бухгалтерские записи, при которых сумма хозяйственной операции записывается в дебет

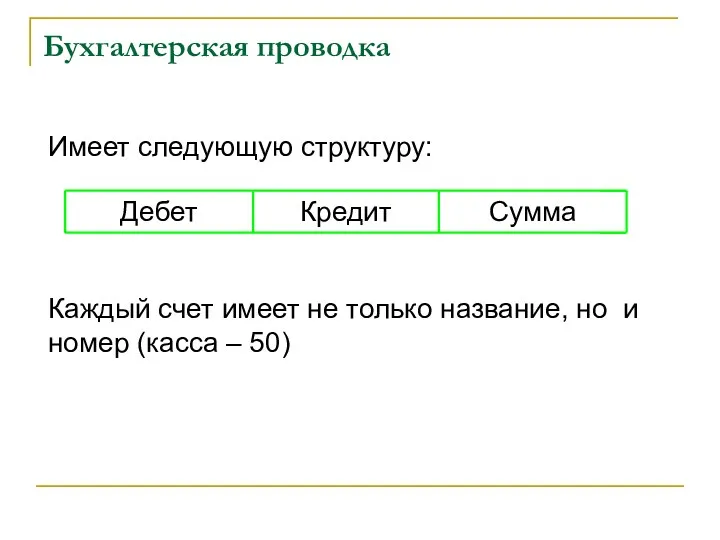

- 31. Бухгалтерская проводка Имеет следующую структуру: Каждый счет имеет не только название, но и номер (касса –

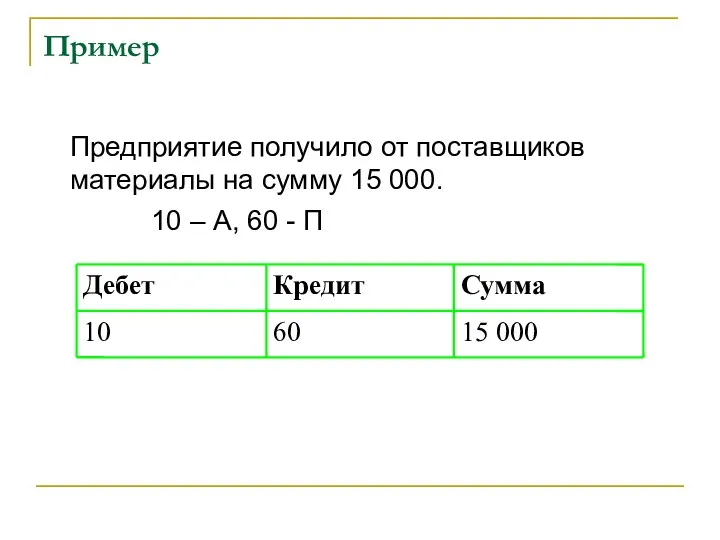

- 32. Пример Предприятие получило от поставщиков материалы на сумму 15 000. 10 – А, 60 - П

- 33. Замечание Иногда средства одного счета распределяются по нескольким корреспондирующим счетам, такие операции называются сложными. Каждую сложную

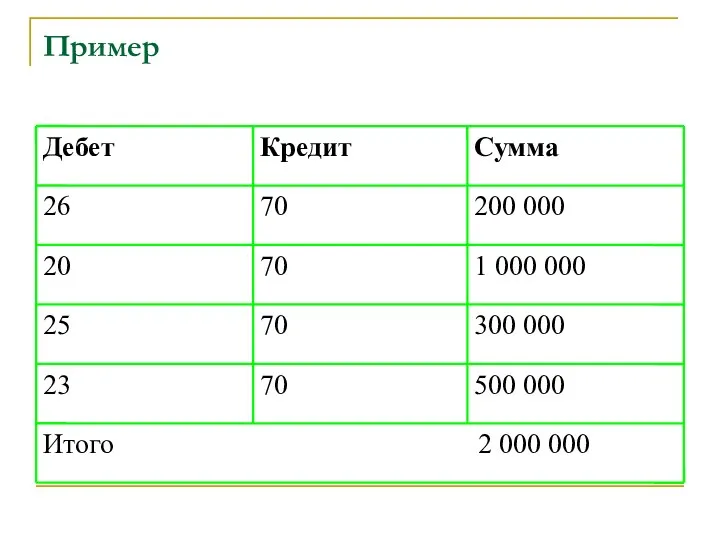

- 34. Пример Начислена заработная плата: работникам управления – 20 000 рублей, работникам основного производства – 1 млн.рублей,

- 35. Пример

- 36. ПРИМЕР двойной записи (сложная проводка): Начислена з/п в сумме 20 000 р., в т.ч.: Порядок записи

- 37. Любую сложную запись можно представить в виде нескольких простых: (20 000 руб. = 8 + 5

- 38. Составление сложных записей уменьшает число простых операций и тем самым облегчает труд работников учета. В практике

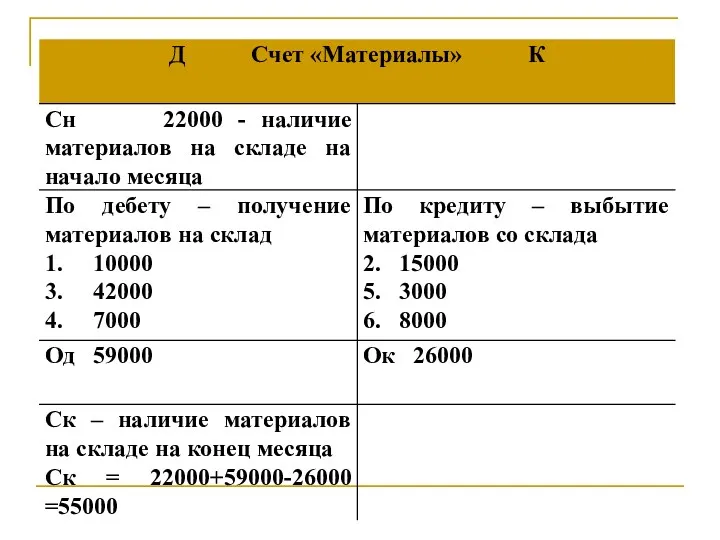

- 39. Пример 1. Ведение учета на активных счетах. На начало месяца на складе предприятия находились различные материалы

- 41. Пример 2. Ведение учета на пассивных счетах. На начало месяца предприятие имеет задолженность банку за кредит

- 43. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

- 44. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

- 45. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

- 46. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

- 47. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

- 48. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

- 49. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

- 50. Правило двойной записи

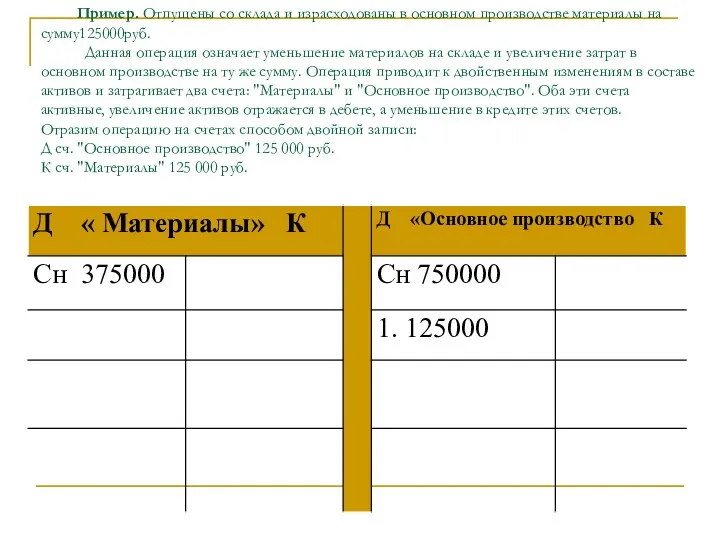

- 51. Пример. Отпущены со склада и израсходованы в основном производстве материалы на сумму125000руб. Данная операция означает уменьшение

- 52. Пример. Отпущены со склада и израсходованы в основном производстве материалы на сумму125000руб. Данная операция означает уменьшение

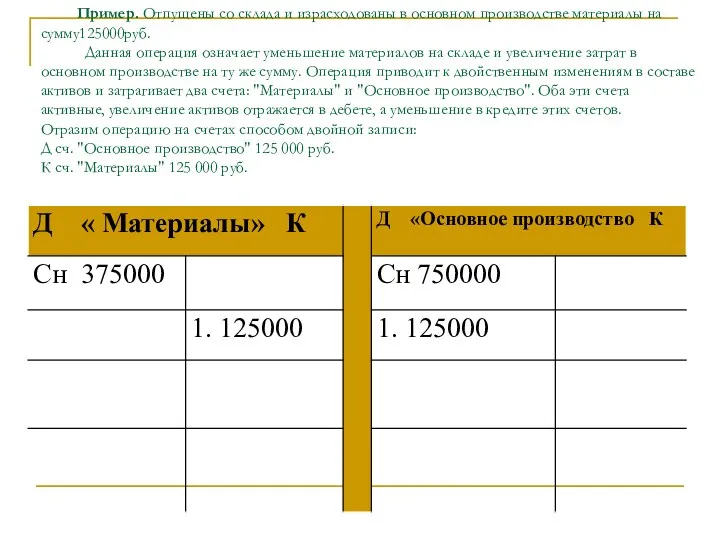

- 53. Пример. Отпущены со склада и израсходованы в основном производстве материалы на сумму125000руб. Данная операция означает уменьшение

- 54. Пример. Отпущены со склада и израсходованы в основном производстве материалы на сумму125000руб. Данная операция означает уменьшение

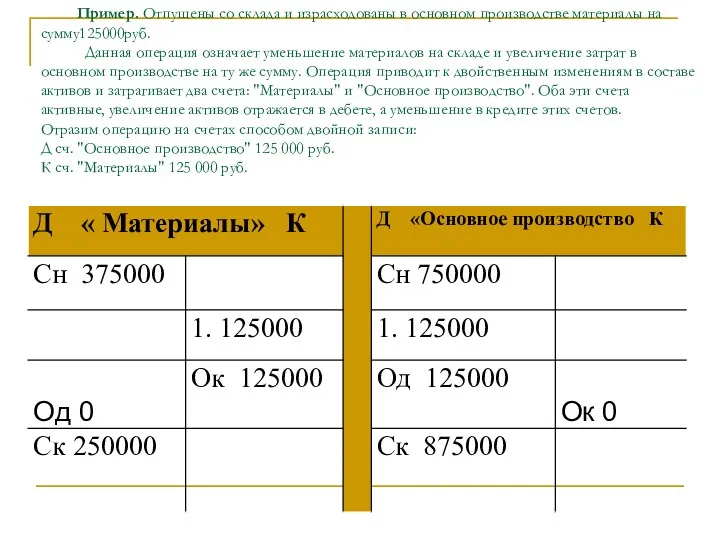

- 55. Пример. Отпущены со склада и израсходованы в основном производстве материалы на сумму125000руб. Данная операция означает уменьшение

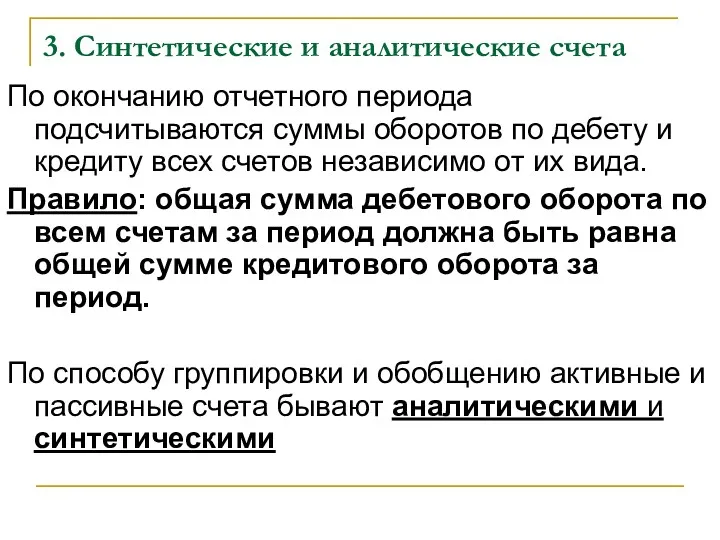

- 56. 3. Синтетические и аналитические счета По окончанию отчетного периода подсчитываются суммы оборотов по дебету и кредиту

- 57. Синтетический счет Аналитический счет предназначены для получения сведений о средствах и операциях по экономически однородным группам

- 58. Аналитический учет Аналитический учет более подробный и может давать оценку не только в денежном, но и

- 59. Сумма дебетовых (кредитовых) оборотов аналитических счетов, открытых в развитие одного синтетического счета = дебетовому (кредитовому) обороту

- 60. Синтетические счета Простые Сводные В развитие которых не ведется аналитический учет В развитие которых ведется аналитический

- 61. Синтетический счет Аналитический счет Субсчет Субсчет Субсчет Промежуточная группа показателей. Объединяет аналитические счета в рамках одного

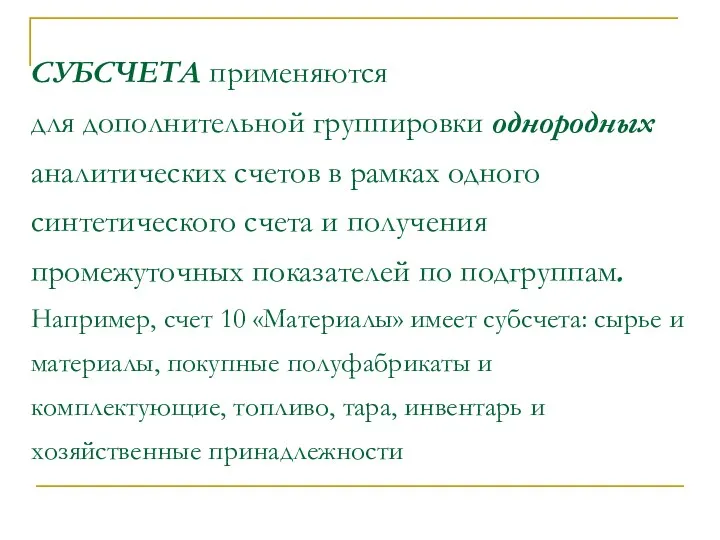

- 62. СУБСЧЕТА применяются для дополнительной группировки однородных аналитических счетов в рамках одного синтетического счета и получения промежуточных

- 64. Пример По счету “касса” произведены выплаты заработной платы трем сотрудникам предприятия. Составить проводки, считая, что на

- 65. Пример

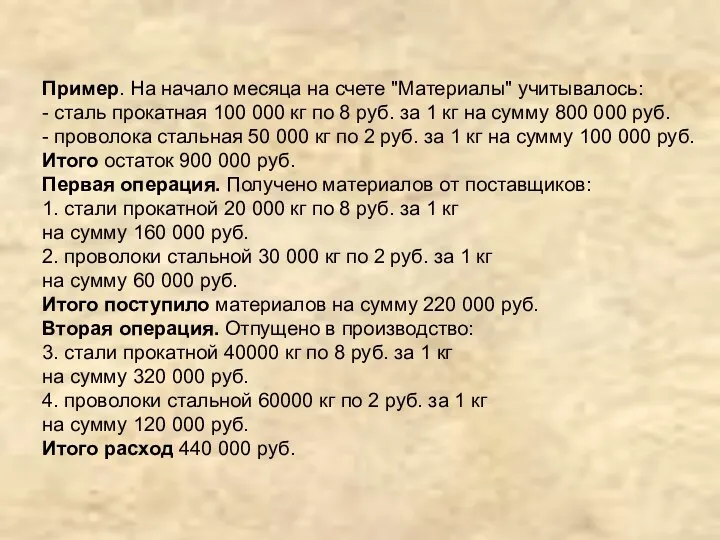

- 66. Пример. На начало месяца на счете "Материалы" учитывалось: - сталь прокатная 100 000 кг по 8

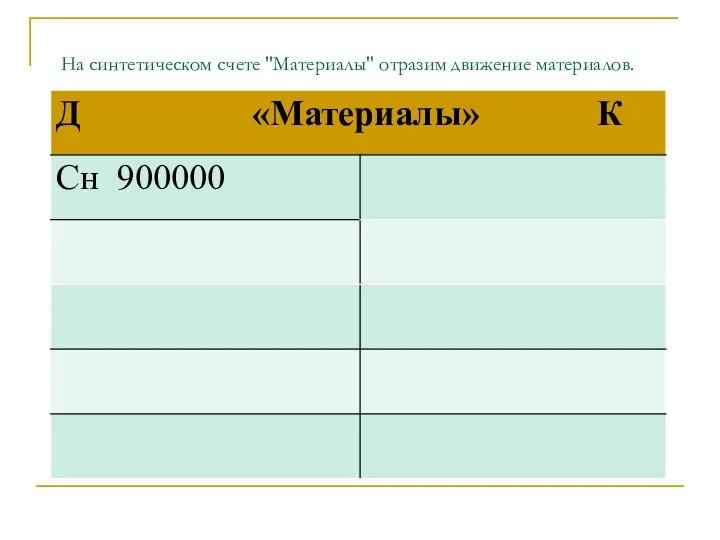

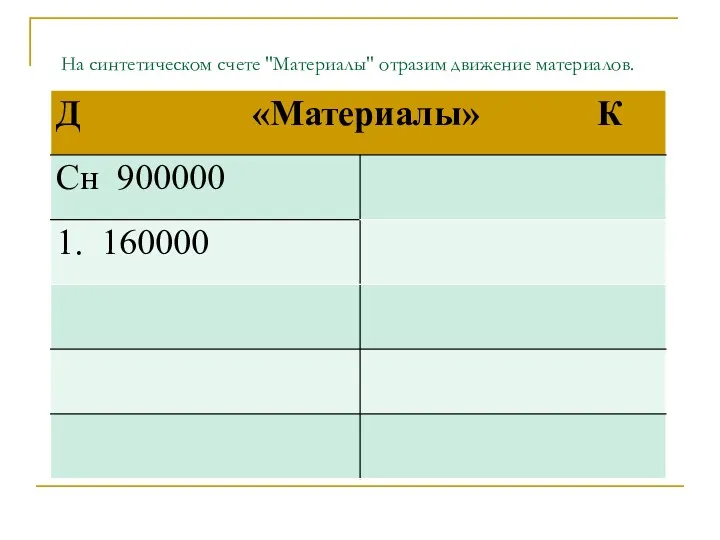

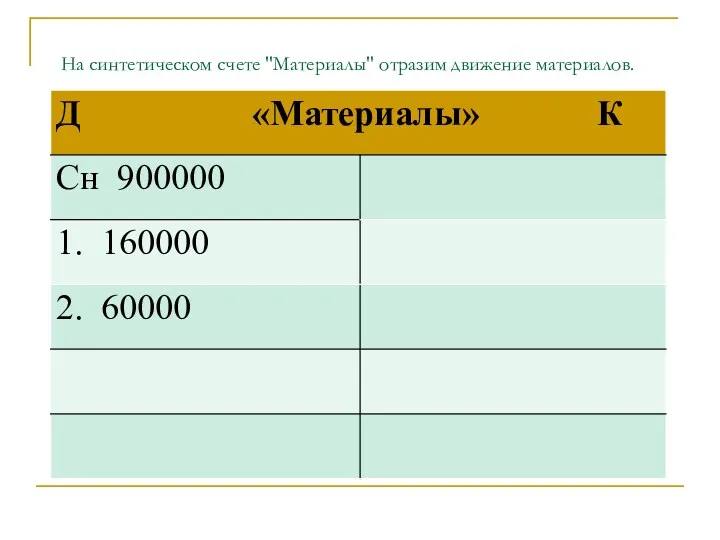

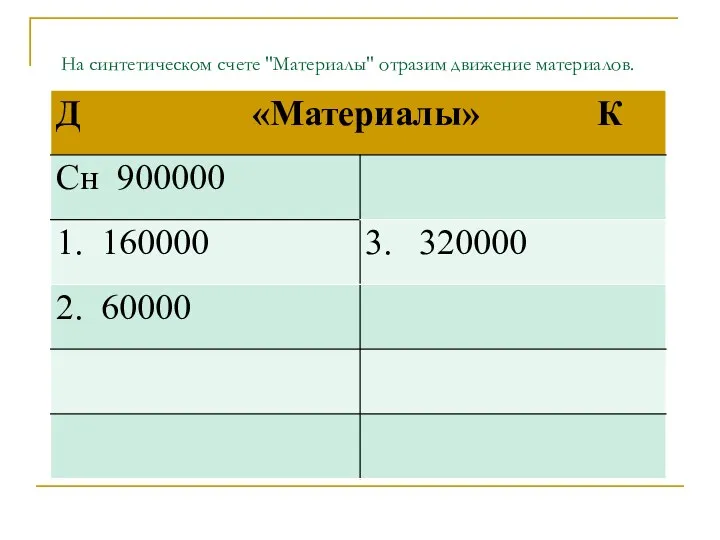

- 67. На синтетическом счете "Материалы" отразим движение материалов.

- 68. На синтетическом счете "Материалы" отразим движение материалов.

- 69. На синтетическом счете "Материалы" отразим движение материалов.

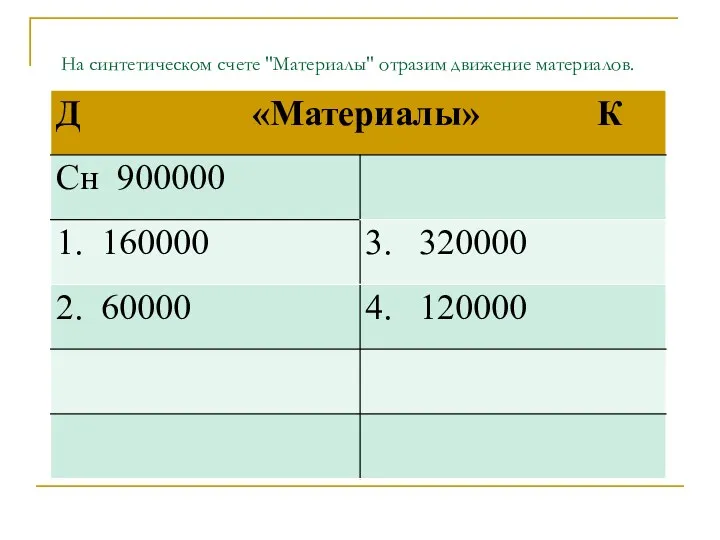

- 70. На синтетическом счете "Материалы" отразим движение материалов.

- 71. На синтетическом счете "Материалы" отразим движение материалов.

- 72. На синтетическом счете "Материалы" отразим движение материалов.

- 73. На синтетическом счете "Материалы" отразим движение материалов.

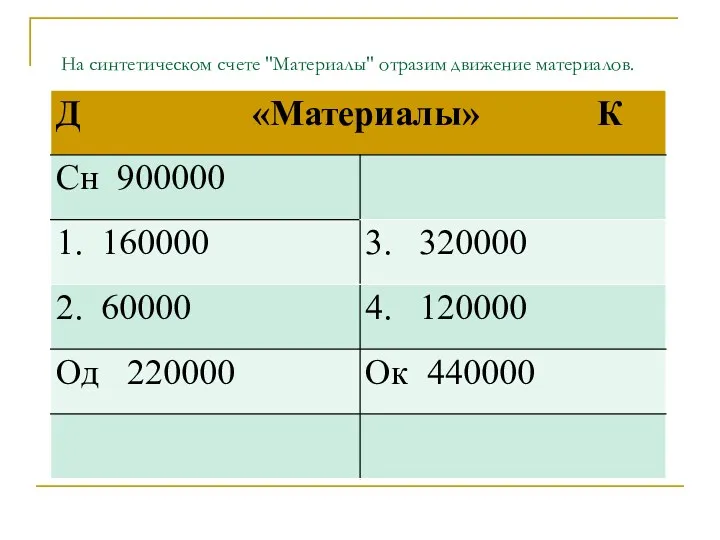

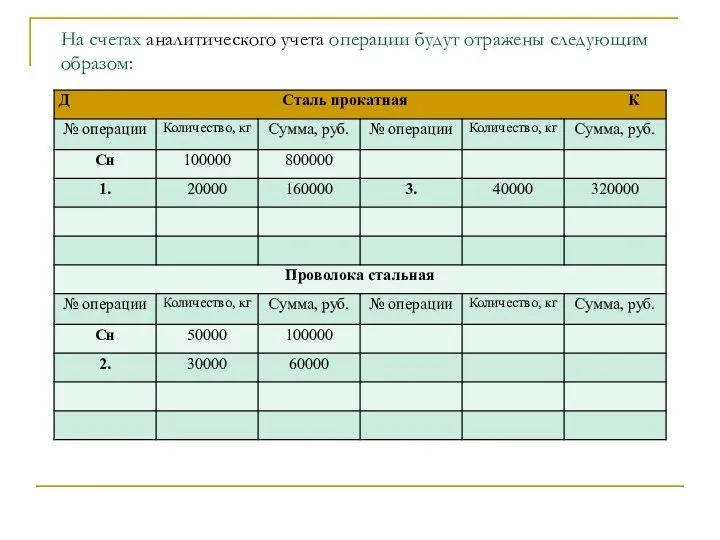

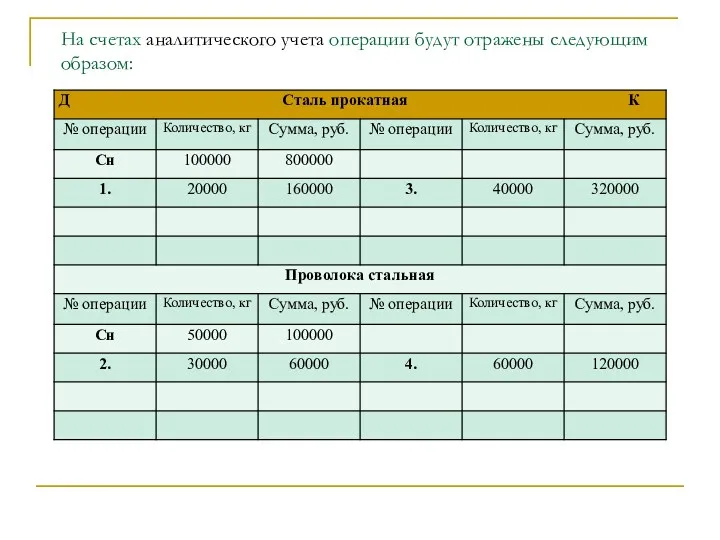

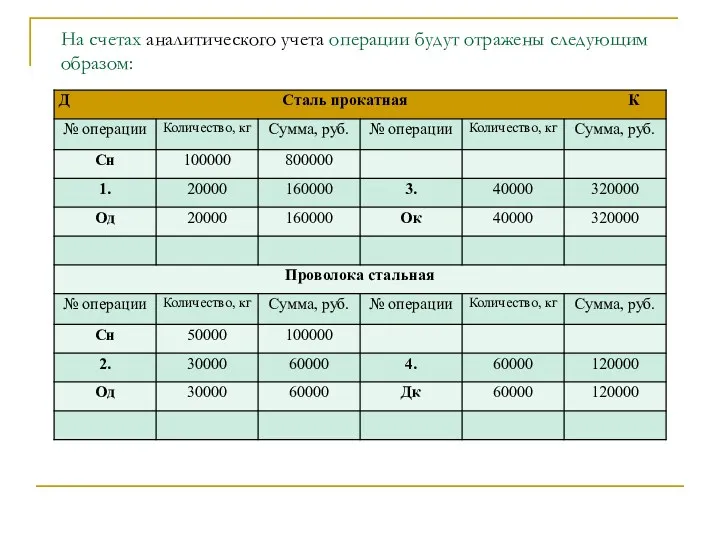

- 74. На счетах аналитического учета операции будут отражены следующим образом:

- 75. На счетах аналитического учета операции будут отражены следующим образом:

- 76. На счетах аналитического учета операции будут отражены следующим образом:

- 77. На счетах аналитического учета операции будут отражены следующим образом:

- 78. На счетах аналитического учета операции будут отражены следующим образом:

- 79. На счетах аналитического учета операции будут отражены следующим образом:

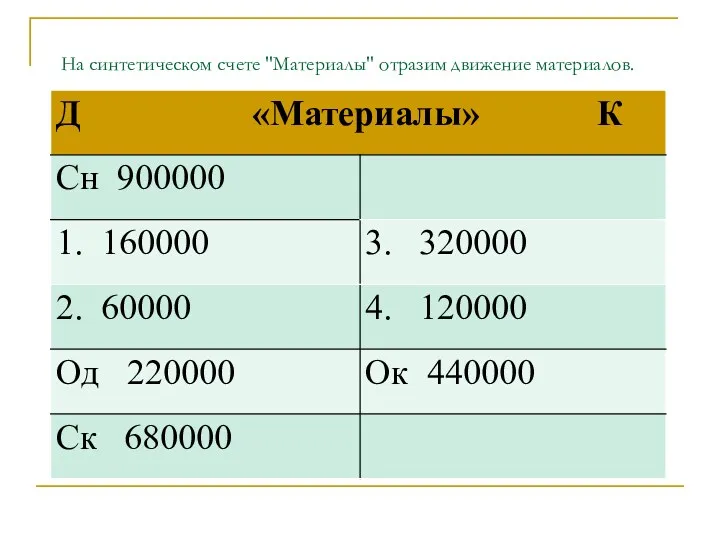

- 80. На счетах аналитического учета операции будут отражены следующим образом: Таким образом, сальдо по синтетическому счету "Материалы"

- 81. Оборотные ведомости

- 82. Обобщение данных Аналитический счет Синтетический счет Оборотная ведомость по синтетическим счетам Сальдовая ведомость по группе однородных

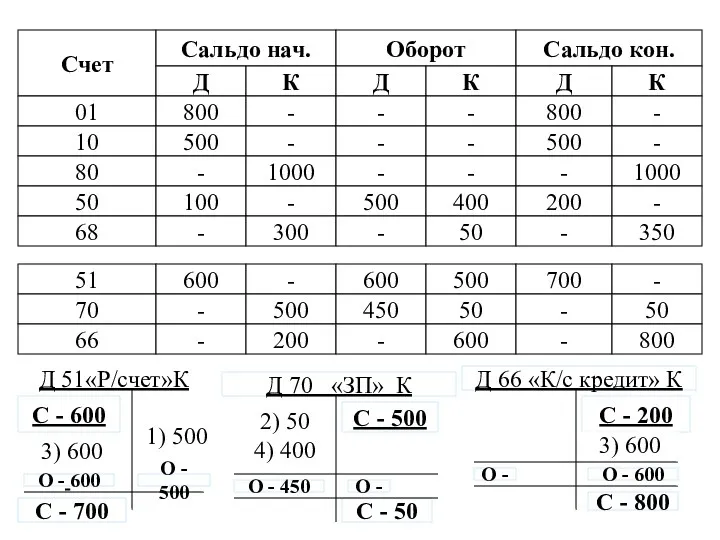

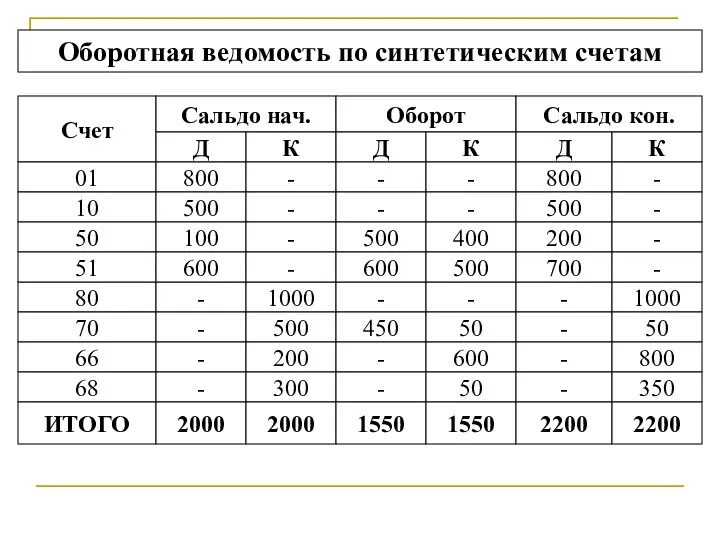

- 83. Счет Сальдо нач. Оборот Сальдо кон. Д К Д К Д К ИТОГО Оборотная ведомость по

- 84. Д 51«Р/счет»К С - 600 Д 01«О.С» К С - 800 Д 68 «Налоги» К С

- 85. Счет Сальдо нач. Оборот Сальдо кон. Д К Д К Д К 01 800 - -

- 86. Д 80 «УК» К С -1000 Д 10«Материалы» К С - 500 С - 500 С

- 87. Счет Сальдо нач. Оборот Сальдо кон. Д К Д К Д К 01 800 - -

- 88. Д 51«Р/счет»К С - 600 Д 66 «К/с кредит» К С - 200 С - 700

- 89. Счет Сальдо нач. Оборот Сальдо кон. Д К Д К Д К 01 800 - -

- 90. Вывод: Критерием правильности составления оборотной ведомости является наличие в ней трех пар равных итогов. Равенство в

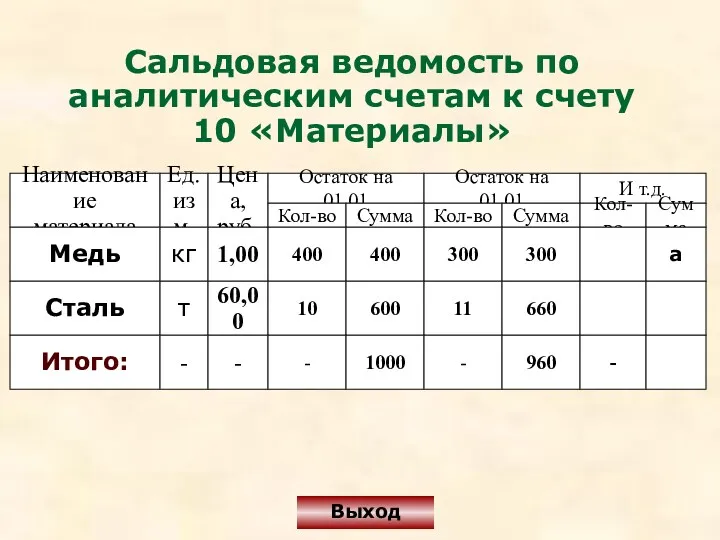

- 91. Выход Сальдовая ведомость по аналитическим счетам к счету 10 «Материалы» Наименование материала Медь Сталь Итого: Ед.

- 92. План счетов Общая характеристика: план счетов является единым документом на всей территории РФ, в нем приведены

- 93. План счетов Для учета специфических операций предприятия могут самостоятельно вводить в план счетов дополнительные счета, используя

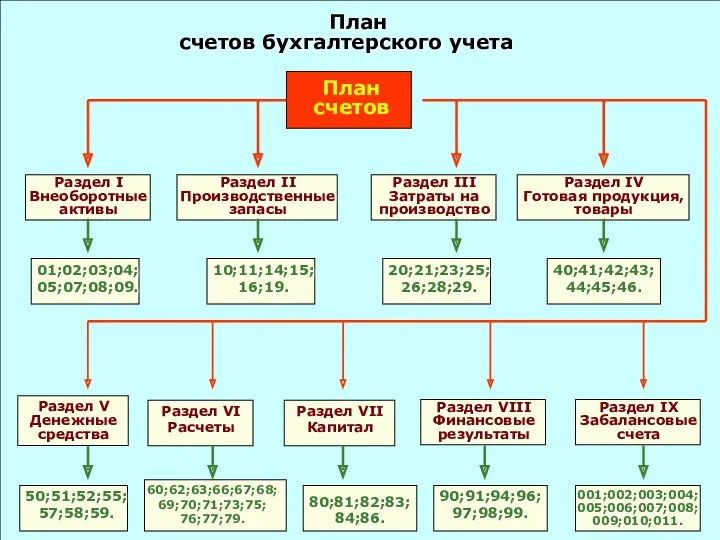

- 94. План счетов бухгалтерского учета

- 96. Скачать презентацию

Система счетов и двойная запись

Счета бухгалтерского учета и их строение

Метод

Система счетов и двойная запись

Счета бухгалтерского учета и их строение

Метод

Счета бухгалтерского учета – это способ экономической

группировки, текущего отражения и

Счета бухгалтерского учета – это способ экономической

группировки, текущего отражения и

Хозяйственные операции могут увеличивать или уменьшать отражаемые на счете объект учета.

Хозяйственные операции могут увеличивать или уменьшать отражаемые на счете объект учета.

Схема бухгалтерского счета

Счет делится на две части:

левая – дебет

правая - кредит

Схема бухгалтерского счета

Счет делится на две части:

левая – дебет

правая - кредит

Счета непосредственно связаны с балансом.

Для каждого вида хозяйственных средств, их

Счета непосредственно связаны с балансом.

Для каждого вида хозяйственных средств, их

На счете записывают первоначальное состояние объекта

Данные о состоянии средств и их

На счете записывают первоначальное состояние объекта

Данные о состоянии средств и их

Предназначен для отражения и контроля конкретного объекта учета

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Деление счетов бухгалтерского учета по характеру

Счета для учета

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Деление счетов бухгалтерского учета по характеру

Счета для учета

На активных счетах

отражается учет средств предприятия (основные средства, производственные запасы, готовая

На активных счетах

отражается учет средств предприятия (основные средства, производственные запасы, готовая

Итоговые показатели по всем записям на дебете или кредите одного счета,

Итоговые показатели по всем записям на дебете или кредите одного счета,

СТРУКТУРА ПАССИВНОГО СЧЕТА

Ск (пассивного счета) = Сн + Ок - Од

СТРУКТУРА ПАССИВНОГО СЧЕТА

Ск (пассивного счета) = Сн + Ок - Од

На пассивных счетах

отражается наличие и изменение источников формирования средств предприятия, их

На пассивных счетах

отражается наличие и изменение источников формирования средств предприятия, их

Суммы операций, записанных в бухгалтерских счетах,

называются оборотами

Итоговая сумма,

записанная по

Дебету, называется

дебетовым

Суммы операций, записанных в бухгалтерских счетах,

называются оборотами

Итоговая сумма,

записанная по

Дебету, называется

дебетовым

Правила записи в активных счетах

Увеличение записывают по Дебету

Уменьшение записывают по Кредиту

Правила записи в активных счетах

Увеличение записывают по Дебету

Уменьшение записывают по Кредиту

Пример

Пусть на счете "Касса" (50) начальный остаток составляет 40 000р.

Хозяйственные операции:

получены

Пример

Пусть на счете "Касса" (50) начальный остаток составляет 40 000р.

Хозяйственные операции:

получены

Пример

Касса (№50) активный

Пример

Касса (№50) активный

Правила записи в пассивных счетах

Увеличение записывают по Кредиту

Уменьшение записывают по

Правила записи в пассивных счетах

Увеличение записывают по Кредиту

Уменьшение записывают по

Активные и пассивные счета составляют основу системы счетов бух. учета. Однако

Активные и пассивные счета составляют основу системы счетов бух. учета. Однако

Активные и пассивные счета составляют основу системы

счетов бухгалтерского учета

Однако

Активные и пассивные счета составляют основу системы

счетов бухгалтерского учета

Однако

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Объединяют признаки активных и пассивных счетов

С односторонним сальдо

С двухсторонним сальдо

С

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Объединяют признаки активных и пассивных счетов

С односторонним сальдо

С двухсторонним сальдо

С

Схема активно – пассивного счета

Наименование счета

Схема активно – пассивного счета

Наименование счета

Схема записей на активно-пассивном счете:

Д-т № счёта К-т

С нач. – наличие

Схема записей на активно-пассивном счете:

Д-т № счёта К-т

С нач. – наличие

В результате хозяйственных операций происходят

изменения средств предприятия и их источников

Каждая

В результате хозяйственных операций происходят

изменения средств предприятия и их источников

Каждая

Принцип двойной записи является одним из

основных элементов метода бухгалтерского учета

Материальной

Принцип двойной записи является одним из

основных элементов метода бухгалтерского учета

Материальной

Посредством двойной записи на счетах

устанавливается связь между объектами учета,

что

Посредством двойной записи на счетах

устанавливается связь между объектами учета,

что

ПРИМЕР двойной записи (простая проводка):

допустим, что с р/с в кассу

ПРИМЕР двойной записи (простая проводка):

допустим, что с р/с в кассу

В целом запись этой хозяйственной операции имеет следующий вид: Д

В целом запись этой хозяйственной операции имеет следующий вид: Д

Последовательность составления

бухгалтерской проводки

Исходя из содержания хозяйственной операции определяются счета, которые она

Последовательность составления

бухгалтерской проводки

Исходя из содержания хозяйственной операции определяются счета, которые она

Виды бухгалтерских записей

Простые - это бухгалтерские записи, при которых сумма хозяйственной

Виды бухгалтерских записей

Простые - это бухгалтерские записи, при которых сумма хозяйственной

Бухгалтерская проводка

Имеет следующую структуру:

Каждый счет имеет не только название,

Бухгалтерская проводка

Имеет следующую структуру:

Каждый счет имеет не только название,

Пример

Предприятие получило от поставщиков материалы на сумму 15 000.

10 –

Пример

Предприятие получило от поставщиков материалы на сумму 15 000.

10 –

Замечание

Иногда средства одного счета распределяются по нескольким корреспондирующим счетам,

Замечание

Иногда средства одного счета распределяются по нескольким корреспондирующим счетам,

Пример

Начислена заработная плата:

работникам управления – 20 000 рублей,

работникам

Пример

Начислена заработная плата:

работникам управления – 20 000 рублей,

работникам

Пример

Пример

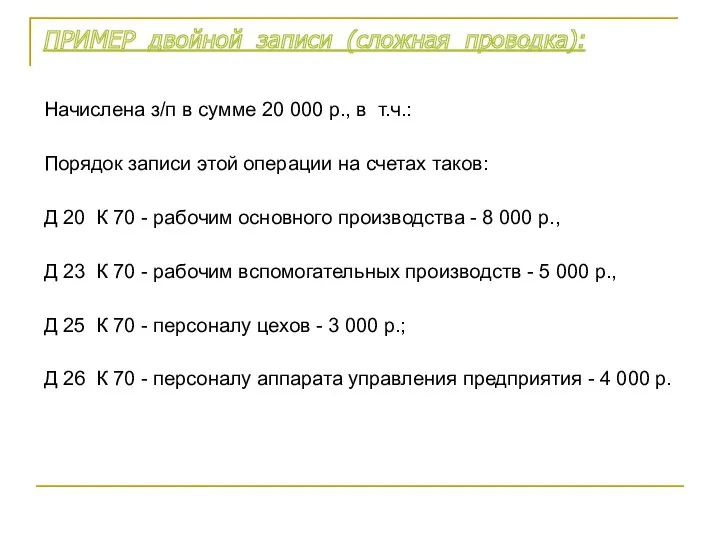

ПРИМЕР двойной записи (сложная проводка):

Начислена з/п в сумме 20 000 р., в

ПРИМЕР двойной записи (сложная проводка):

Начислена з/п в сумме 20 000 р., в

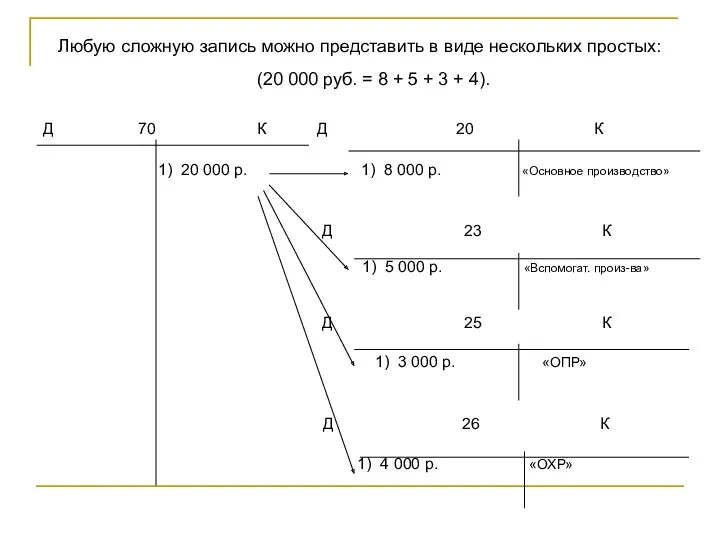

Любую сложную запись можно представить в виде нескольких простых: (20 000

Любую сложную запись можно представить в виде нескольких простых: (20 000

Составление сложных записей уменьшает число простых операций и тем самым облегчает

Составление сложных записей уменьшает число простых операций и тем самым облегчает

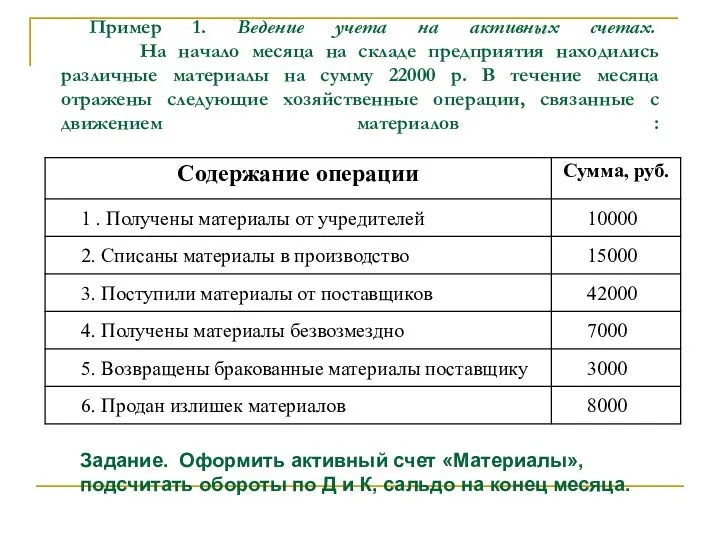

Пример 1. Ведение учета на активных счетах. На начало месяца

Пример 1. Ведение учета на активных счетах. На начало месяца

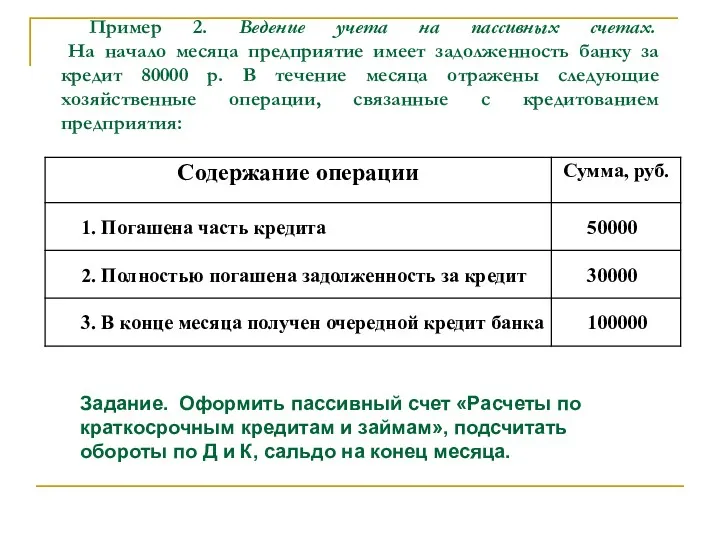

Пример 2. Ведение учета на пассивных счетах. На начало месяца

Пример 2. Ведение учета на пассивных счетах. На начало месяца

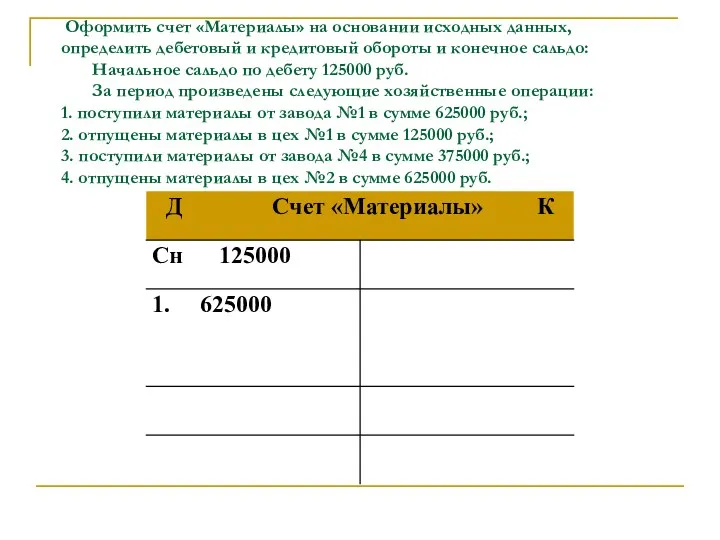

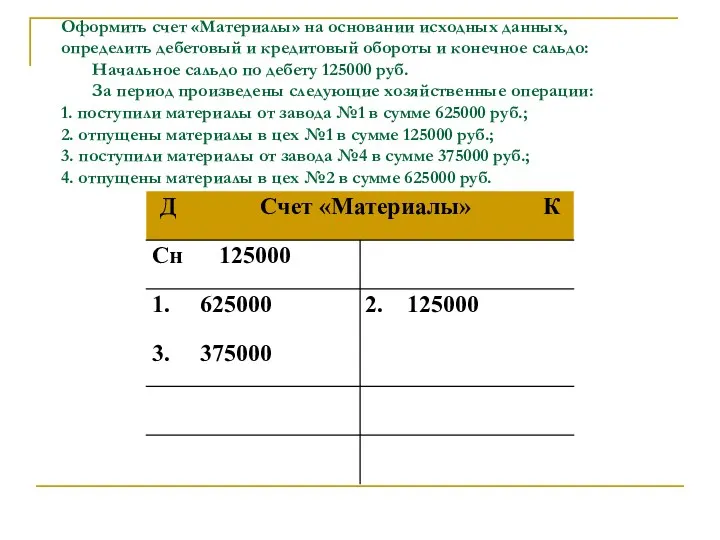

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

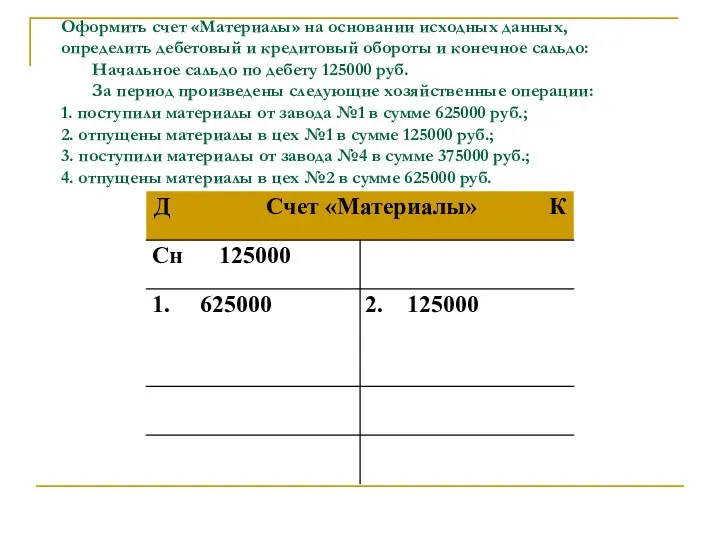

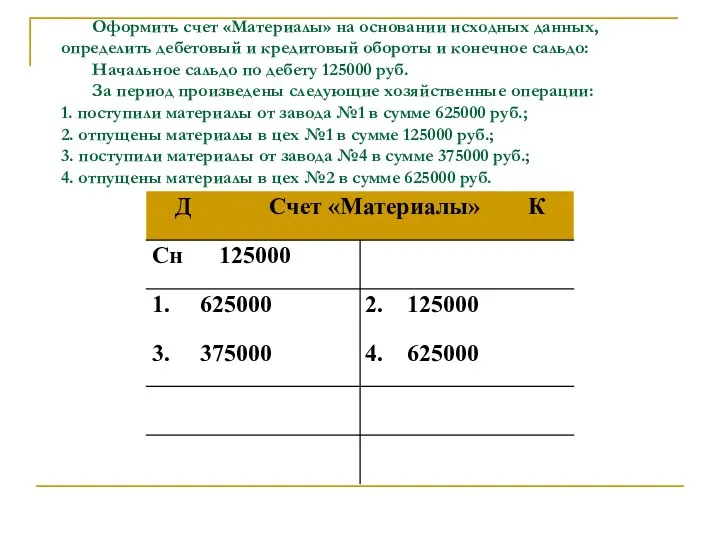

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый

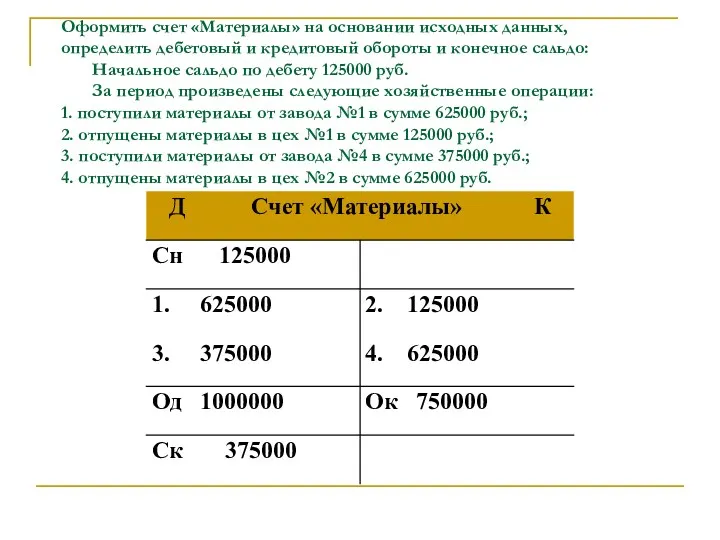

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый

Правило двойной записи

Правило двойной записи

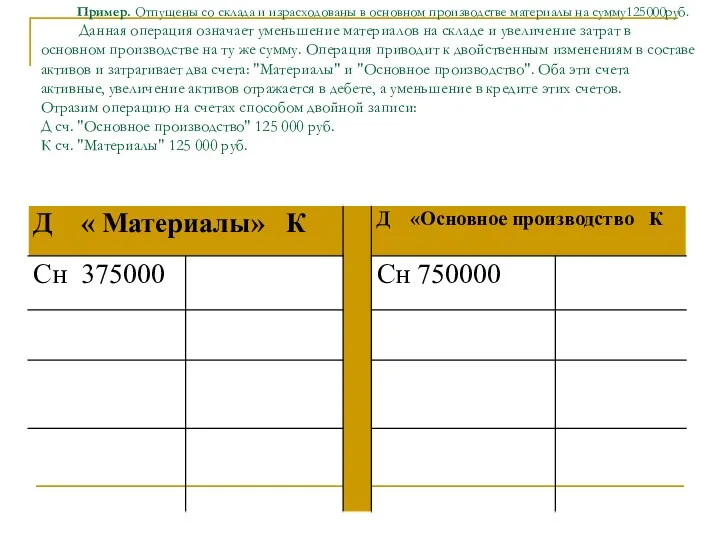

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

3. Синтетические и аналитические счета

По окончанию отчетного периода подсчитываются суммы оборотов

3. Синтетические и аналитические счета

По окончанию отчетного периода подсчитываются суммы оборотов

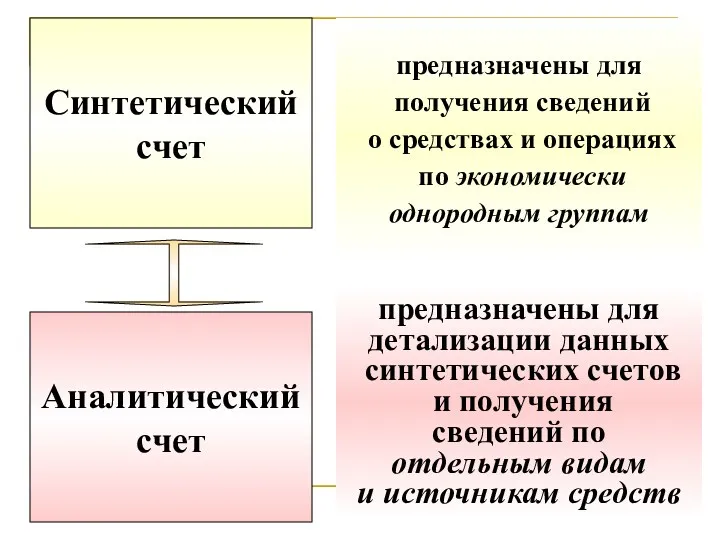

Синтетический

счет

Аналитический

счет

предназначены для

получения сведений

о средствах и операциях

по

Синтетический

счет

Аналитический

счет

предназначены для

получения сведений

о средствах и операциях

по

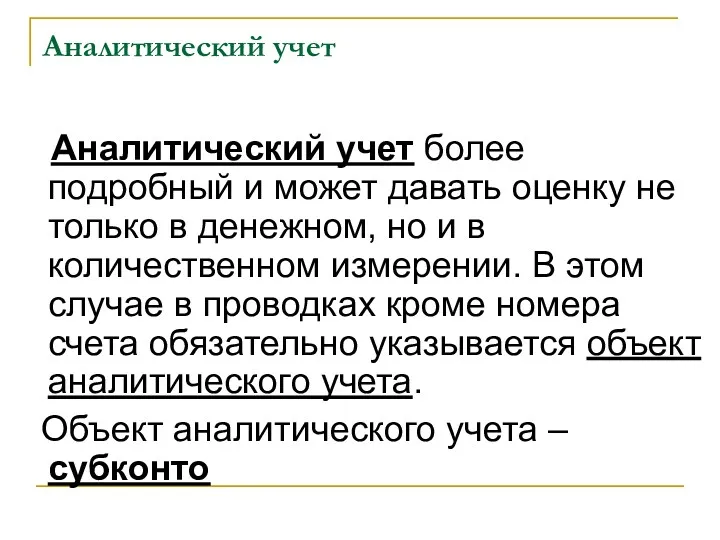

Аналитический учет

Аналитический учет более подробный и может давать оценку

Аналитический учет

Аналитический учет более подробный и может давать оценку

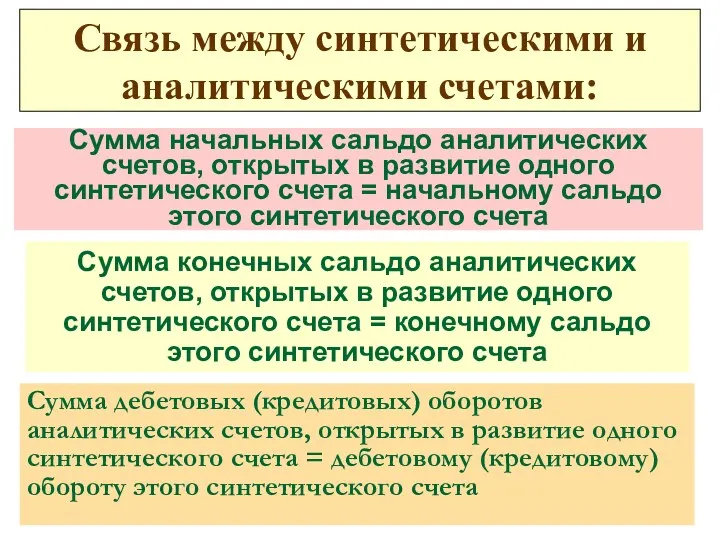

Сумма дебетовых (кредитовых) оборотов аналитических счетов, открытых в развитие одного синтетического

Сумма дебетовых (кредитовых) оборотов аналитических счетов, открытых в развитие одного синтетического

Синтетические счета

Простые

Сводные

В развитие

которых

не ведется

аналитический

учет

В развитие

которых

ведется

аналитический

учет

Например,

50

Синтетические счета

Простые

Сводные

В развитие

которых

не ведется

аналитический

учет

В развитие

которых

ведется

аналитический

учет

Например,

50

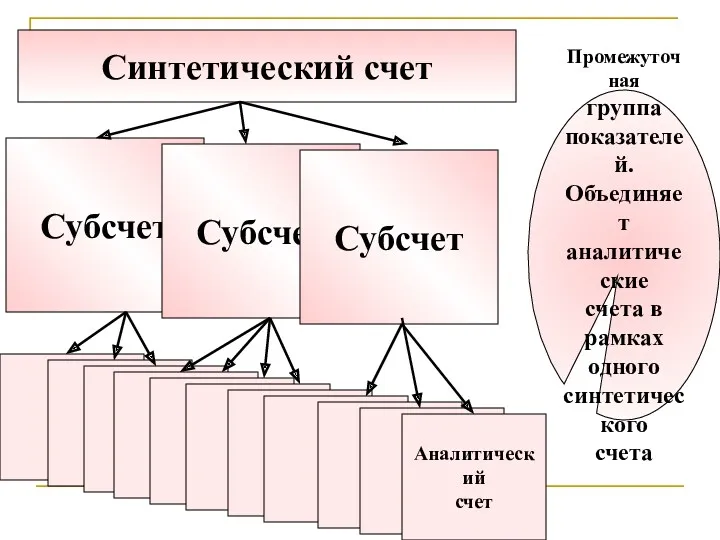

Синтетический счет

Аналитический

счет

Субсчет

Субсчет

Субсчет

Промежуточная

группа

показателей.

Объединяет

аналитические

счета в

рамках

одного

синтетического

счета

Синтетический счет

Аналитический

счет

Субсчет

Субсчет

Субсчет

Промежуточная

группа

показателей.

Объединяет

аналитические

счета в

рамках

одного

синтетического

счета

СУБСЧЕТА применяются

для дополнительной группировки однородных аналитических счетов в рамках одного

СУБСЧЕТА применяются для дополнительной группировки однородных аналитических счетов в рамках одного

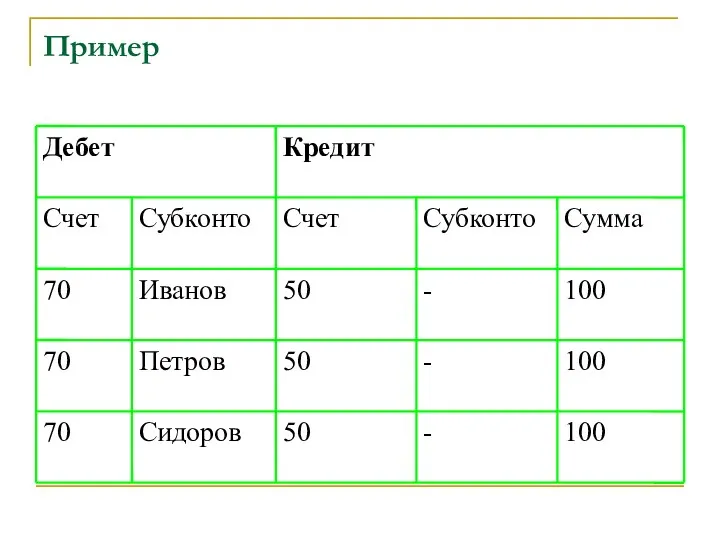

Пример

По счету “касса” произведены выплаты заработной платы трем сотрудникам предприятия.

Пример

По счету “касса” произведены выплаты заработной платы трем сотрудникам предприятия.

Пример

Пример

Пример. На начало месяца на счете "Материалы" учитывалось:

- сталь прокатная 100

Пример. На начало месяца на счете "Материалы" учитывалось:

- сталь прокатная 100

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

Таким образом, сальдо

На счетах аналитического учета операции будут отражены следующим образом:

Таким образом, сальдо

Оборотные ведомости

Оборотные ведомости

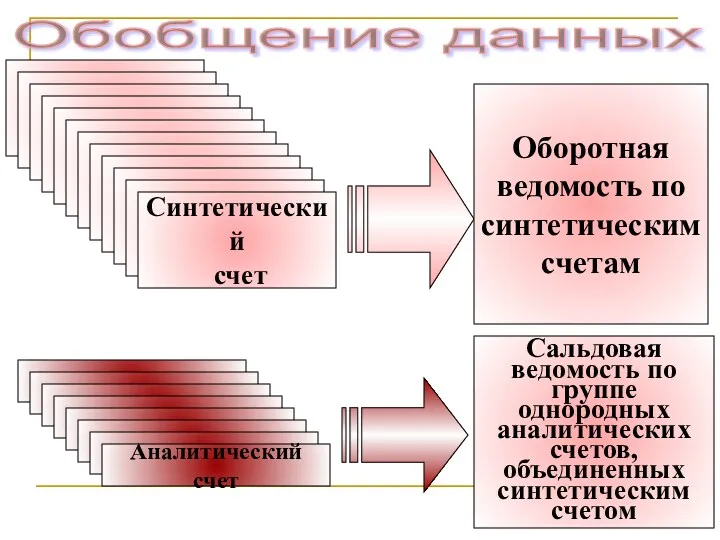

Обобщение данных

Аналитический счет

Синтетический

счет

Оборотная

ведомость по

синтетическим

счетам

Сальдовая

ведомость по

группе

однородных

аналитических

счетов,

объединенных

синтетическим

счетом

Обобщение данных

Аналитический счет

Синтетический

счет

Оборотная

ведомость по

синтетическим

счетам

Сальдовая

ведомость по

группе

однородных

аналитических

счетов,

объединенных

синтетическим

счетом

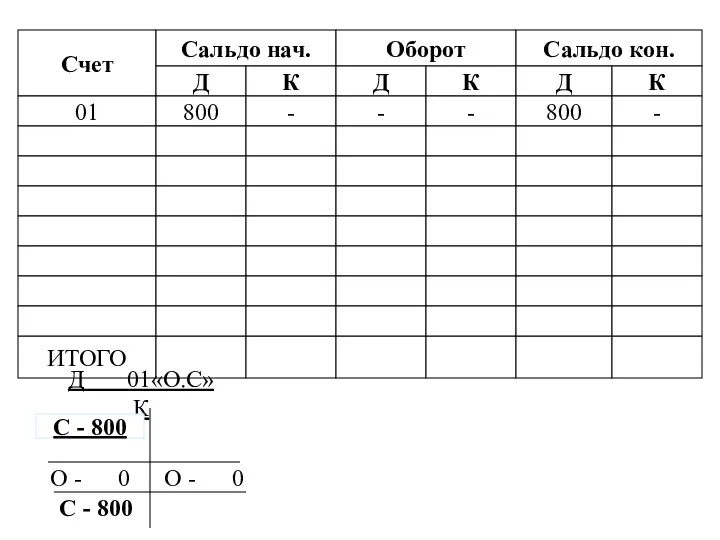

Счет

Сальдо нач.

Оборот

Сальдо кон.

Д

К

Д

К

Д

К

ИТОГО

Оборотная ведомость по синтетическим счетам - проверочный баланс

Счет

Сальдо нач.

Оборот

Сальдо кон.

Д

К

Д

К

Д

К

ИТОГО

Оборотная ведомость по синтетическим счетам - проверочный баланс

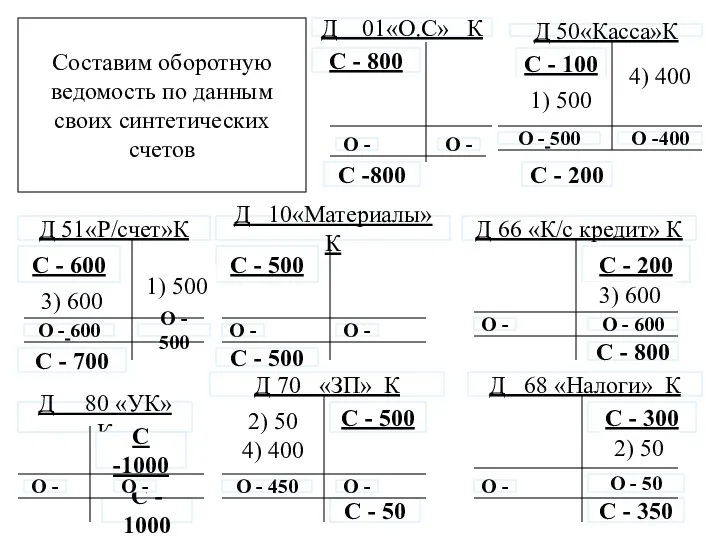

Д 51«Р/счет»К

С - 600

Д 01«О.С» К

С - 800

Д 68

Д 51«Р/счет»К

С - 600

Д 01«О.С» К

С - 800

Д 68

Счет

Сальдо нач.

Оборот

Сальдо кон.

Д

К

Д

К

Д

К

01

800

-

-

-

800

-

ИТОГО

Д 01«О.С» К

С - 800

С - 800

О

Счет

Сальдо нач.

Оборот

Сальдо кон.

Д

К

Д

К

Д

К

01

800

-

-

-

800

-

ИТОГО

Д 01«О.С» К

С - 800

С - 800

О

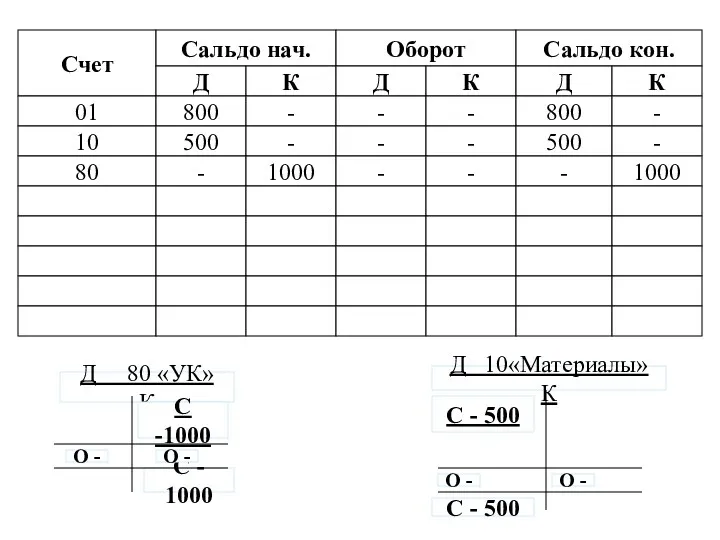

Д 80 «УК» К

С -1000

Д 10«Материалы» К

С - 500

С -

Д 80 «УК» К

С -1000

Д 10«Материалы» К

С - 500

С -

Счет

Сальдо нач.

Оборот

Сальдо кон.

Д

К

Д

К

Д

К

01

800

-

-

-

800

-

10

500

-

-

-

500

-

80

-

1000

-

-

-

1000

50

100

-

500

400

200

-

Д 50«Касса»К

С - 100

С - 200

О - 500

О

Счет

Сальдо нач.

Оборот

Сальдо кон.

Д

К

Д

К

Д

К

01

800

-

-

-

800

-

10

500

-

-

-

500

-

80

-

1000

-

-

-

1000

50

100

-

500

400

200

-

Д 50«Касса»К

С - 100

С - 200

О - 500

О

Д 51«Р/счет»К

С - 600

Д 66 «К/с кредит» К

С - 200

Д 51«Р/счет»К

С - 600

Д 66 «К/с кредит» К

С - 200

Счет

Сальдо нач.

Оборот

Сальдо кон.

Д

К

Д

К

Д

К

01

800

-

-

-

800

-

10

500

-

-

-

500

-

80

-

1000

-

-

-

1000

50

100

-

500

400

200

-

51

600

-

600

500

700

-

70

-

500

450

50

-

50

66

-

200

-

600

-

800

68

-

300

-

50

-

350

ИТОГО

2000

2000

1550

1550

2200

2200

Оборотная ведомость по синтетическим счетам

Счет

Сальдо нач.

Оборот

Сальдо кон.

Д

К

Д

К

Д

К

01

800

-

-

-

800

-

10

500

-

-

-

500

-

80

-

1000

-

-

-

1000

50

100

-

500

400

200

-

51

600

-

600

500

700

-

70

-

500

450

50

-

50

66

-

200

-

600

-

800

68

-

300

-

50

-

350

ИТОГО

2000

2000

1550

1550

2200

2200

Оборотная ведомость по синтетическим счетам

Вывод:

Критерием правильности составления

оборотной ведомости является наличие в ней

Вывод:

Критерием правильности составления

оборотной ведомости является наличие в ней

Выход

Сальдовая ведомость по аналитическим счетам к счету 10 «Материалы»

Наименование

материала

Медь

Сталь

Итого:

Ед.

изм.

кг

т

-

Цена,

руб.

1,00

60,00

-

Остаток на 01.01

Остаток

Выход

Сальдовая ведомость по аналитическим счетам к счету 10 «Материалы»

Наименование

материала

Медь

Сталь

Итого:

Ед.

изм.

кг

т

-

Цена,

руб.

1,00

60,00

-

Остаток на 01.01

Остаток

План счетов

Общая характеристика:

план счетов является единым документом на

План счетов

Общая характеристика:

план счетов является единым документом на

План счетов

Для учета специфических операций предприятия могут самостоятельно вводить в

План счетов

Для учета специфических операций предприятия могут самостоятельно вводить в

План

счетов бухгалтерского учета

План

счетов бухгалтерского учета

Методология таможенной статистики

Методология таможенной статистики Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Страхование экспортных кредитов в Чехии

Страхование экспортных кредитов в Чехии Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Loan Repayment Options: What You Need to Know

Loan Repayment Options: What You Need to Know Анализ капитальных вложений

Анализ капитальных вложений Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі

Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі Налог на доходы физических лиц

Налог на доходы физических лиц Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов

Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов Организационные основы проведения финансового контроля. (Лекция 3)

Организационные основы проведения финансового контроля. (Лекция 3) Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Денежные фонды и резервы организации

Денежные фонды и резервы организации Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия

Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк О публичных обязательствах в 2018 году

О публичных обязательствах в 2018 году Price. Pricing Considerations

Price. Pricing Considerations Сутність страхування

Сутність страхування Фінансова стратегія підприємства

Фінансова стратегія підприємства Money show film - history of money

Money show film - history of money The official currency japanese, yen

The official currency japanese, yen Нормативная база ценообразования в строительстве. Сметно-нормативная база

Нормативная база ценообразования в строительстве. Сметно-нормативная база Государственный кредит

Государственный кредит Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Ценовая политика

Ценовая политика Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг