- Форма 6-НДФЛ: практические ситуации

Содержание

- 2. Кто не представляет ф. 6-НДФЛ? Если организация не осуществляет финансовую деятельность и не производит выплату доходов

- 3. Разделы ф. 6-НДФЛ Форма расчета содержит два раздела: - раздел 1 «Обобщенные показатели», - раздел 2

- 4. Раздел 2 ф. 6-НДФЛ

- 5. Дата получения дохода по ст. 223 НК РФ, указываемая в строке 100 ф. 6-НДФЛ

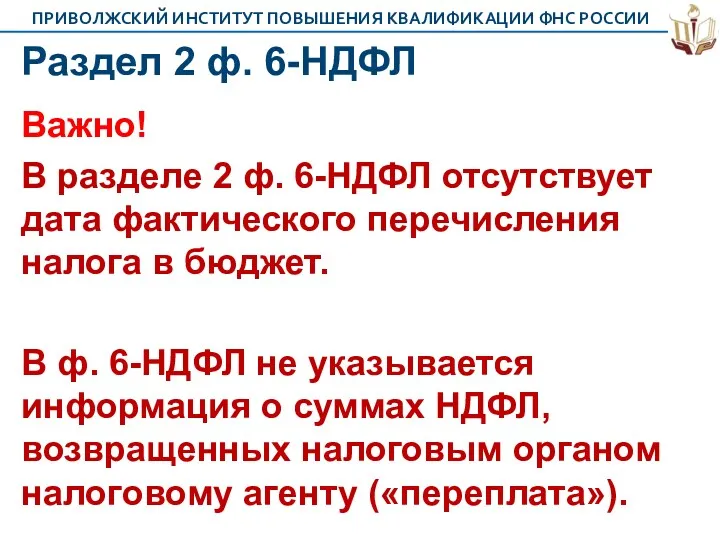

- 6. Раздел 2 ф. 6-НДФЛ Важно! В разделе 2 ф. 6-НДФЛ отсутствует дата фактического перечисления налога в

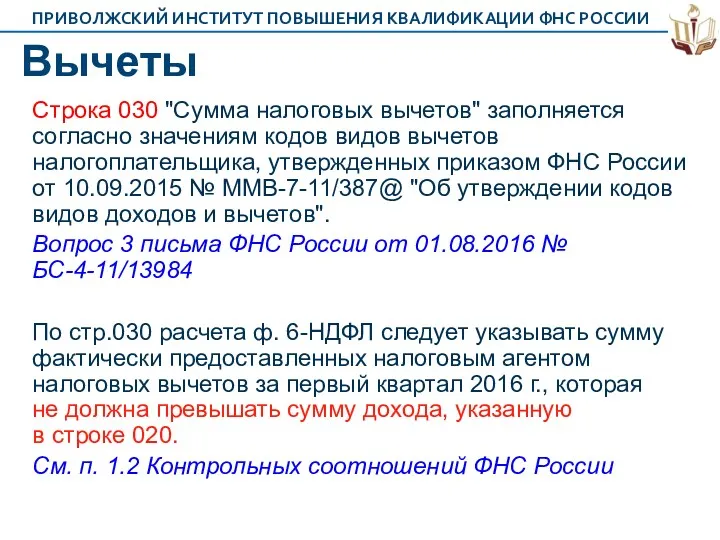

- 7. Вычеты Строка 030 "Сумма налоговых вычетов" заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС

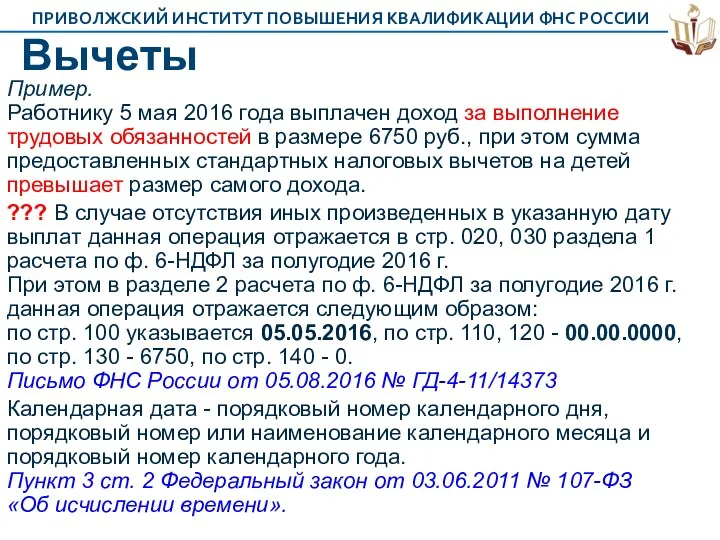

- 8. Вычеты Пример. Работнику 5 мая 2016 года выплачен доход за выполнение трудовых обязанностей в размере 6750

- 9. Ф. 6-НДФЛ за 1-е полугодие 2016 г. (без учета доходов за другие месяцы)

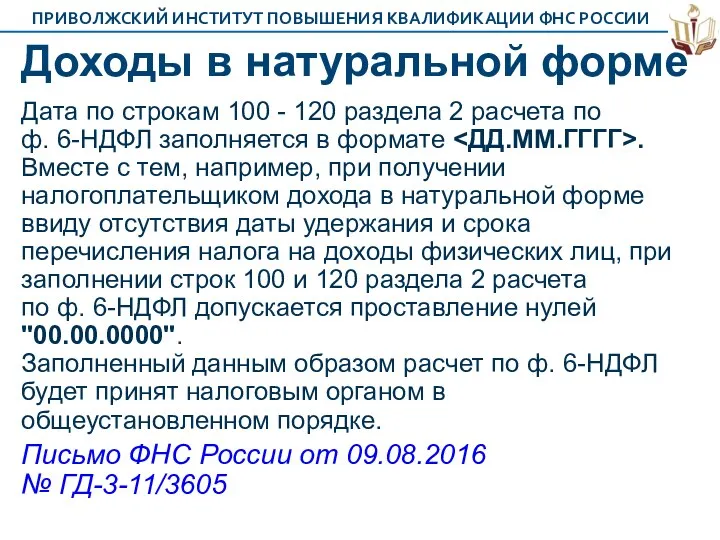

- 10. Доходы в натуральной форме Дата по строкам 100 - 120 раздела 2 расчета по ф. 6-НДФЛ

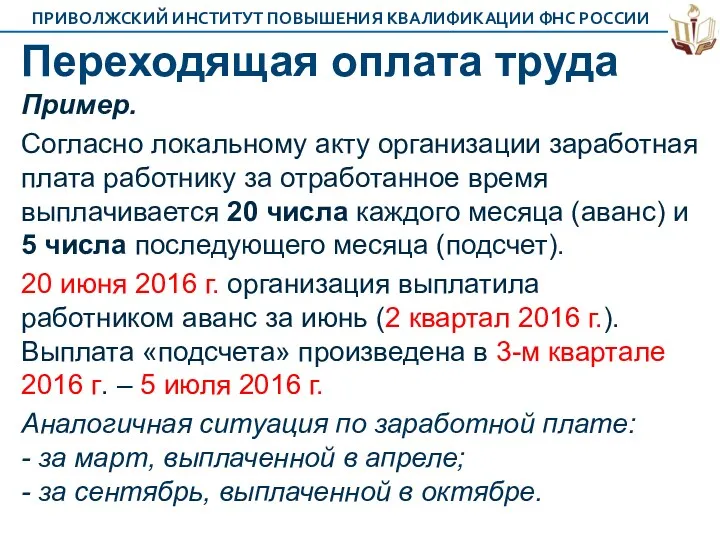

- 11. Переходящая оплата труда Пример. Согласно локальному акту организации заработная плата работнику за отработанное время выплачивается 20

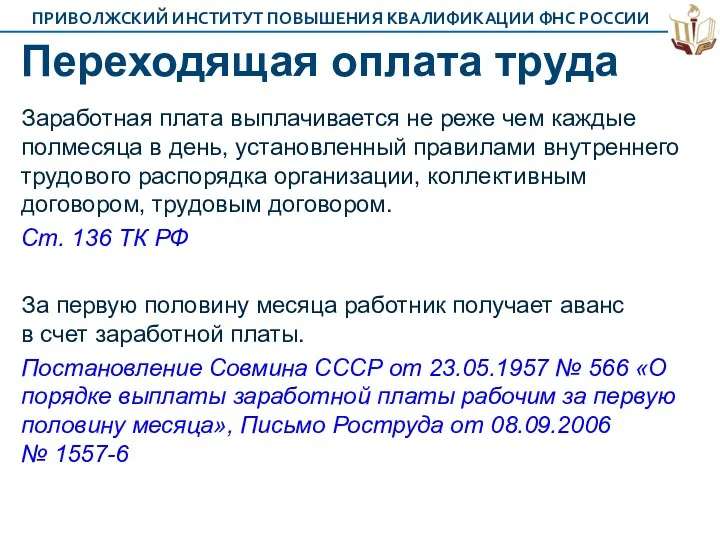

- 12. Переходящая оплата труда Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего

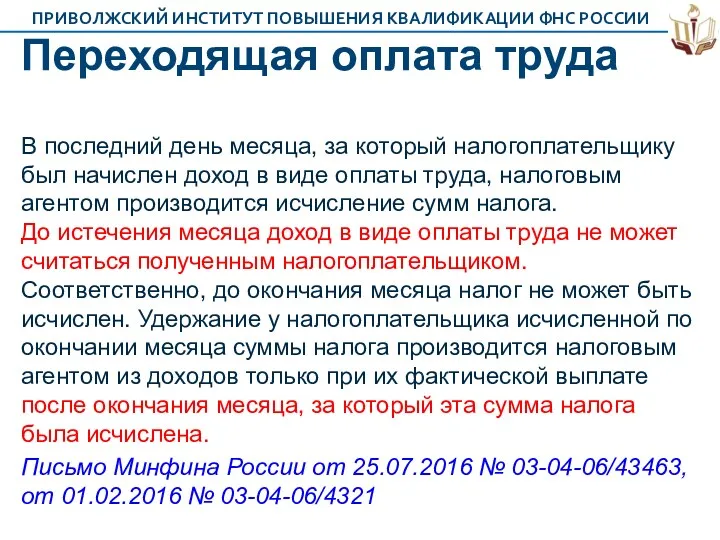

- 13. Переходящая оплата труда В последний день месяца, за который налогоплательщику был начислен доход в виде оплаты

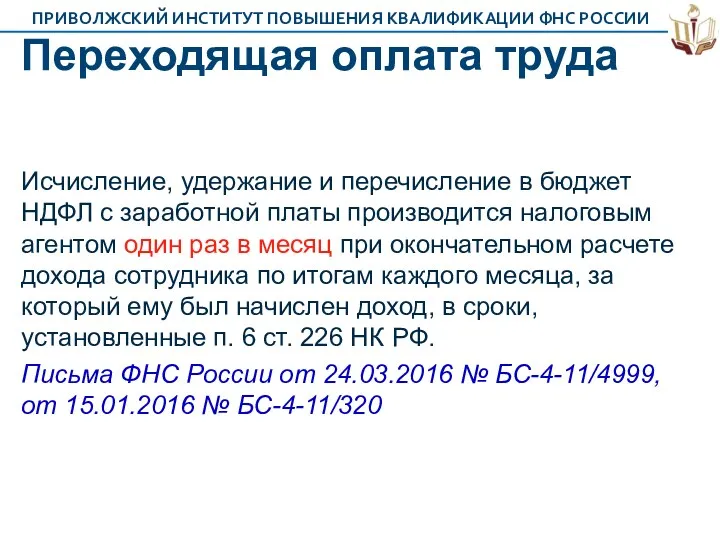

- 14. Переходящая оплата труда Исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы производится налоговым агентом

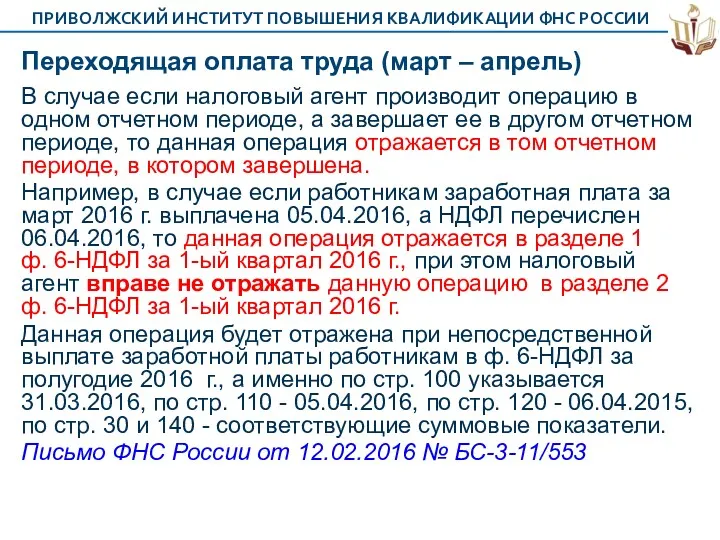

- 15. Переходящая оплата труда (март – апрель) В случае если налоговый агент производит операцию в одном отчетном

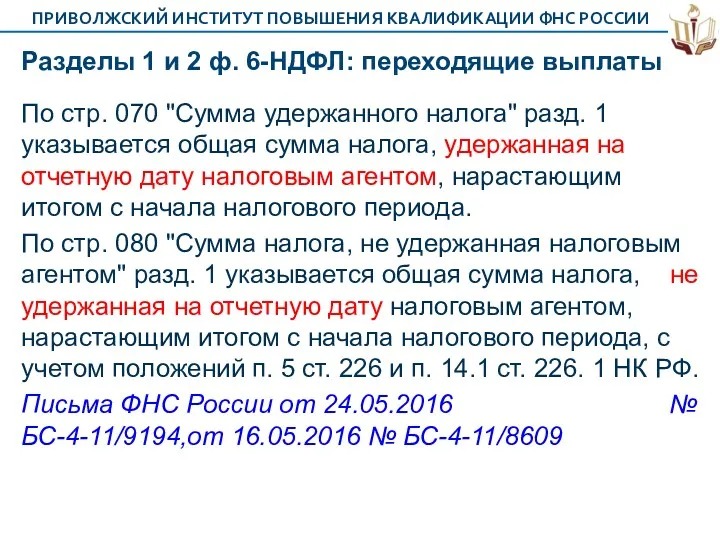

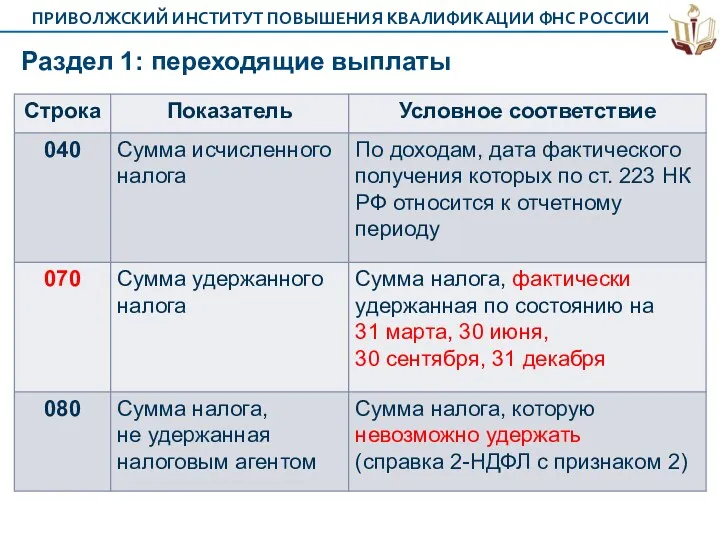

- 16. Разделы 1 и 2 ф. 6-НДФЛ: переходящие выплаты По стр. 070 "Сумма удержанного налога" разд. 1

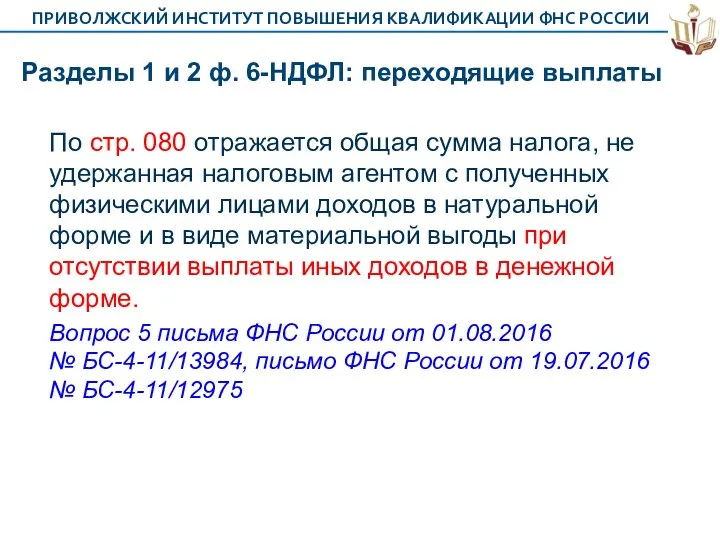

- 17. Разделы 1 и 2 ф. 6-НДФЛ: переходящие выплаты По стр. 080 отражается общая сумма налога, не

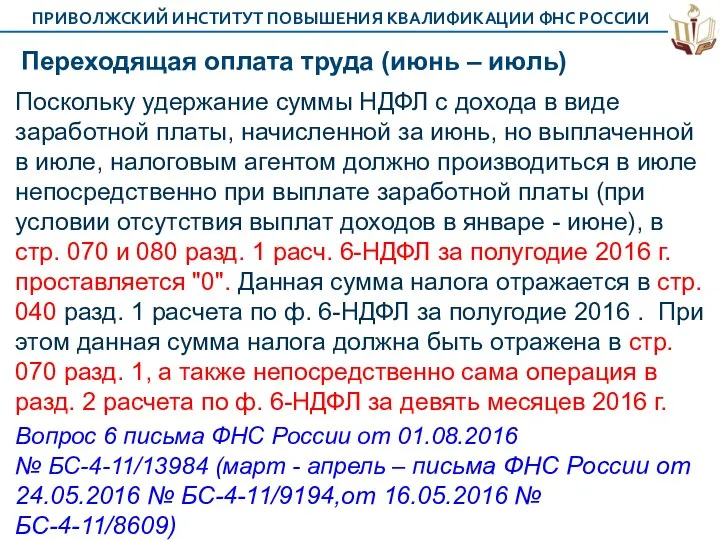

- 18. Переходящая оплата труда (июнь – июль) Поскольку удержание суммы НДФЛ с дохода в виде заработной платы,

- 19. Раздел 1: переходящие выплаты

- 20. Вариант Раздела 1 ф. 6-НДФЛ за 1-е полугодие 2016 г. (без учета заработной платы за другие

- 21. Разделы 1 и 2 ф. 6-НДФЛ за 9 месяцев 2016 г. (без учета заработной платы за

- 22. Разделы 1 и 2 ф. 6-НДФЛ: переходящие выплаты Важно! В аналогичном порядке отражаются операции, начавшиеся в

- 23. Переходящая оплата труда: исключение Выплата аванса в последний день месяца, например, аванс (5 000 руб.) за

- 24. Переходящая оплата труда: исключение Удержание НДФЛ – 30.09.2016 – 3-й квартал, перечисление – 03.10.2016 – 4-й

- 25. Вариант Раздела 1 ф. 6-НДФЛ за 9 месяцев 2016 г. (без учета заработной платы за другие

- 26. Вариант ф. 6-НДФЛ за 2016 г. (без учета заработной платы за другие месяцы) аванс подсчет

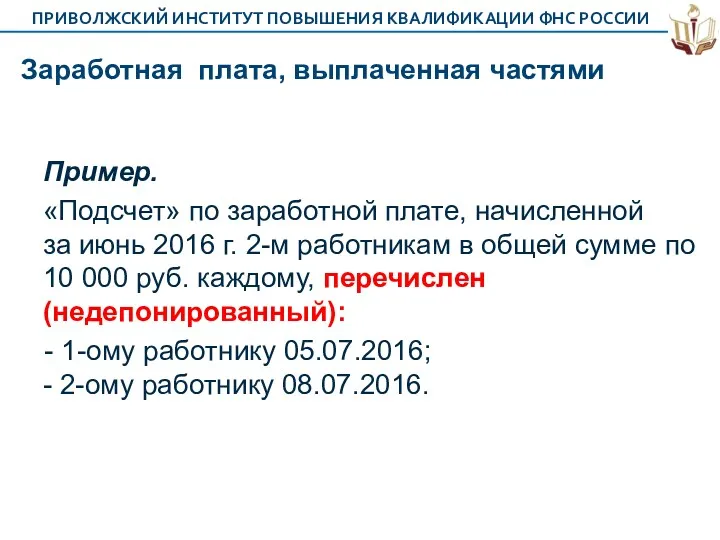

- 27. Заработная плата, выплаченная частями Заработная плата, начисленная за январь месяц, выплачена частично 10 февраля, а остальная

- 28. Заработная плата, выплаченная частями Пример. «Подсчет» по заработной плате, начисленной за июнь 2016 г. 2-м работникам

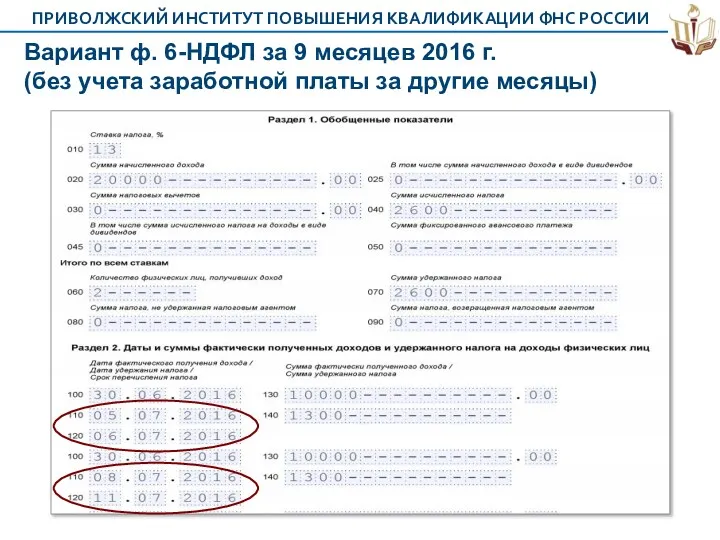

- 29. Вариант ф. 6-НДФЛ за 9 месяцев 2016 г. (без учета заработной платы за другие месяцы)

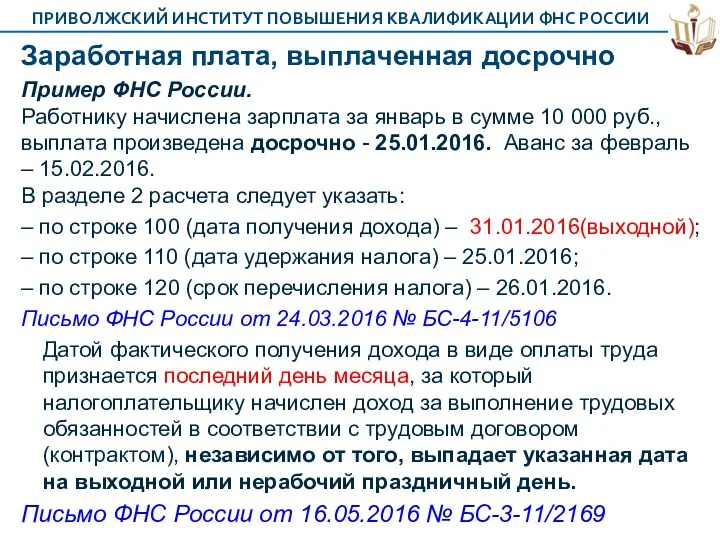

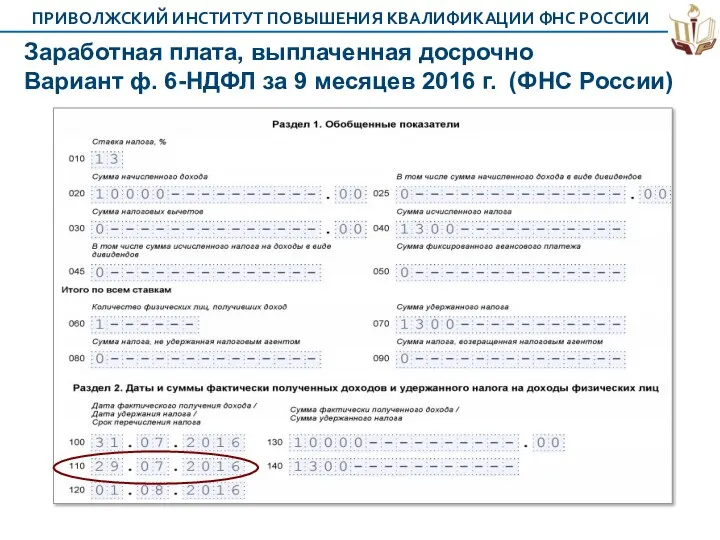

- 30. Заработная плата, выплаченная досрочно Пример ФНС России. Работнику начислена зарплата за январь в сумме 10 000

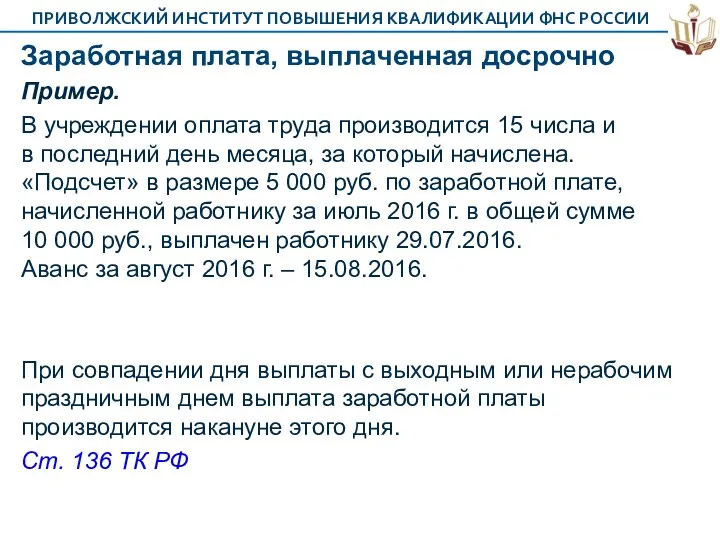

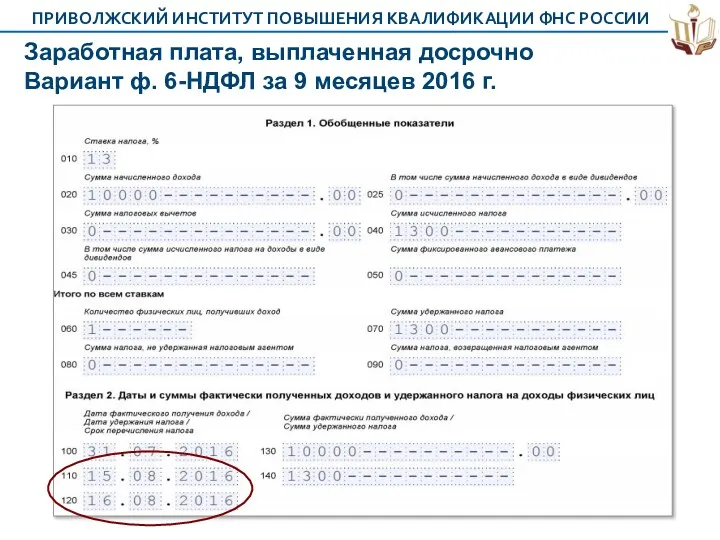

- 31. Заработная плата, выплаченная досрочно Пример. В учреждении оплата труда производится 15 числа и в последний день

- 32. Заработная плата, выплаченная досрочно Вариант ф. 6-НДФЛ за 9 месяцев 2016 г. (ФНС России)

- 33. Заработная плата, выплаченная досрочно В последний день месяца, за который налогоплательщику был начислен доход в виде

- 34. Заработная плата, выплаченная досрочно Вариант ф. 6-НДФЛ за 9 месяцев 2016 г.

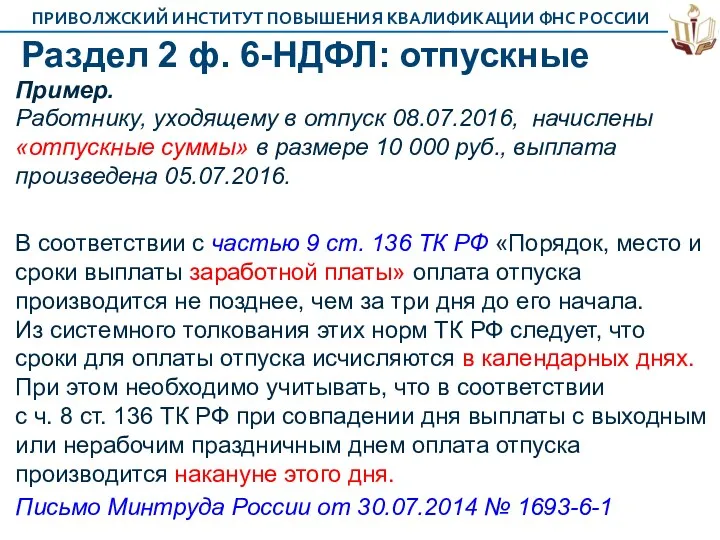

- 35. Раздел 2 ф. 6-НДФЛ: отпускные Пример. Работнику, уходящему в отпуск 08.07.2016, начислены «отпускные суммы» в размере

- 36. Раздел 2 ф. 6-НДФЛ: отпускные В случае если работнику сумма оплаты отпуска за март 2016 г.

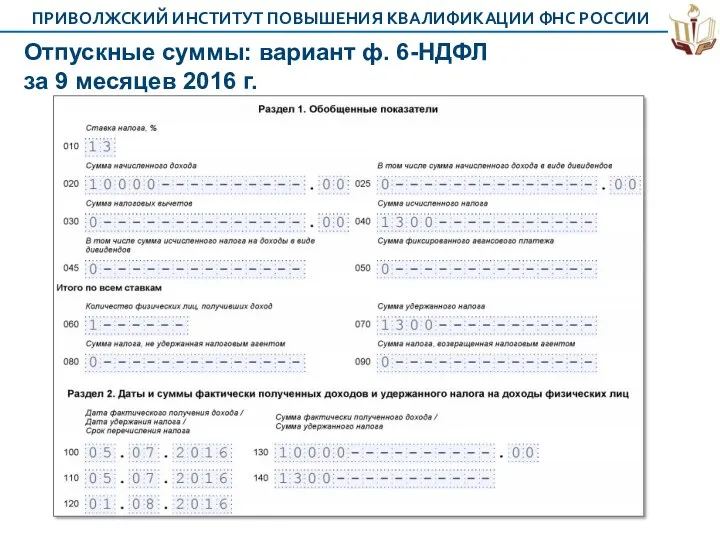

- 37. Отпускные суммы: вариант ф. 6-НДФЛ за 9 месяцев 2016 г.

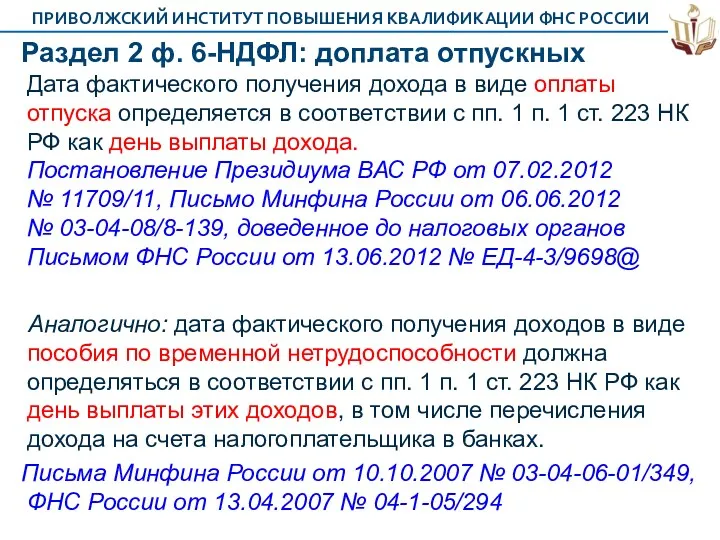

- 38. Раздел 2 ф. 6-НДФЛ: доплата отпускных Пример. Работник уходит в отпуск с 01.07.2016. Отпускные в сумме

- 39. Раздел 2 ф. 6-НДФЛ: доплата отпускных Оплата отпуска относится к заработной плате (оплате труда) работника (Определение

- 40. Раздел 2 ф. 6-НДФЛ: доплата отпускных Дата фактического получения дохода в виде оплаты отпуска определяется в

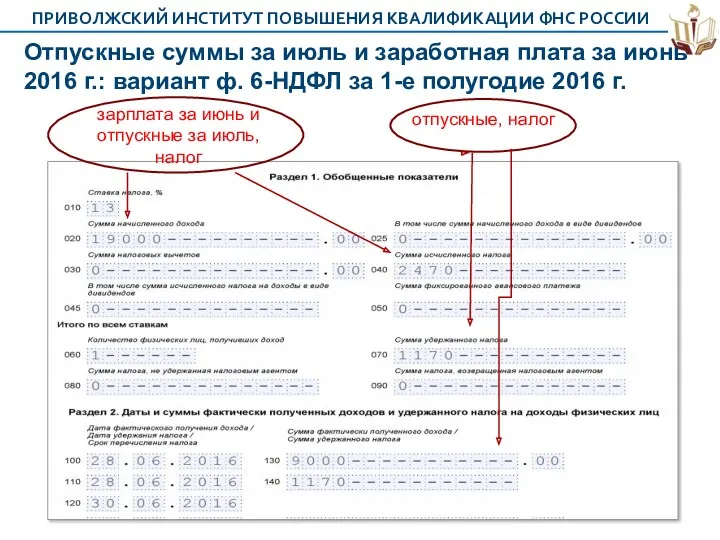

- 41. Отпускные суммы за июль и заработная плата за июнь 2016 г.: вариант ф. 6-НДФЛ за 1-е

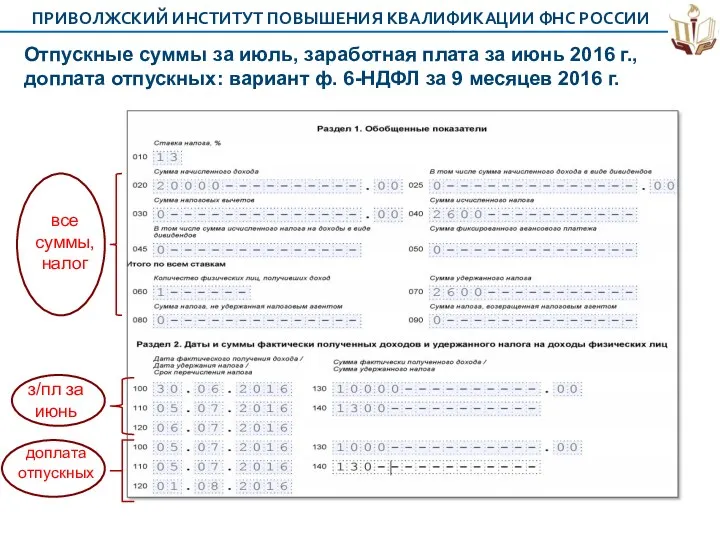

- 42. Отпускные суммы за июль, заработная плата за июнь 2016 г., доплата отпускных: вариант ф. 6-НДФЛ за

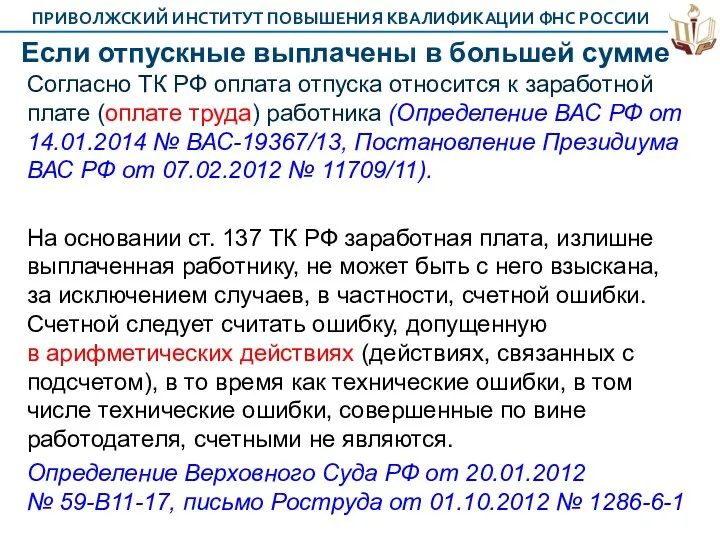

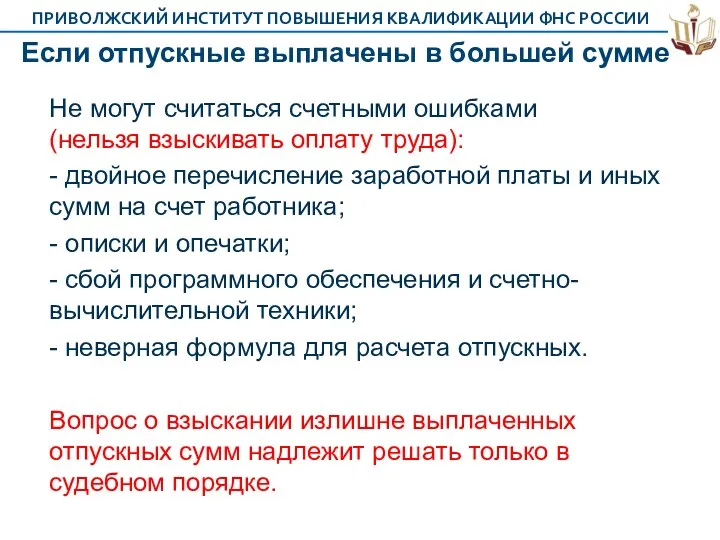

- 43. Если отпускные выплачены в большей сумме Согласно ТК РФ оплата отпуска относится к заработной плате (оплате

- 44. Если отпускные выплачены в большей сумме Не могут считаться счетными ошибками (нельзя взыскивать оплату труда): -

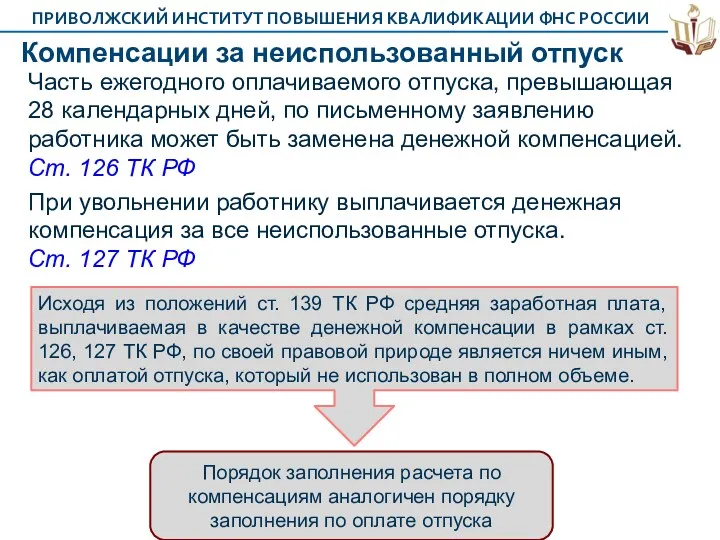

- 45. Компенсации за неиспользованный отпуск Часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, по письменному заявлению работника

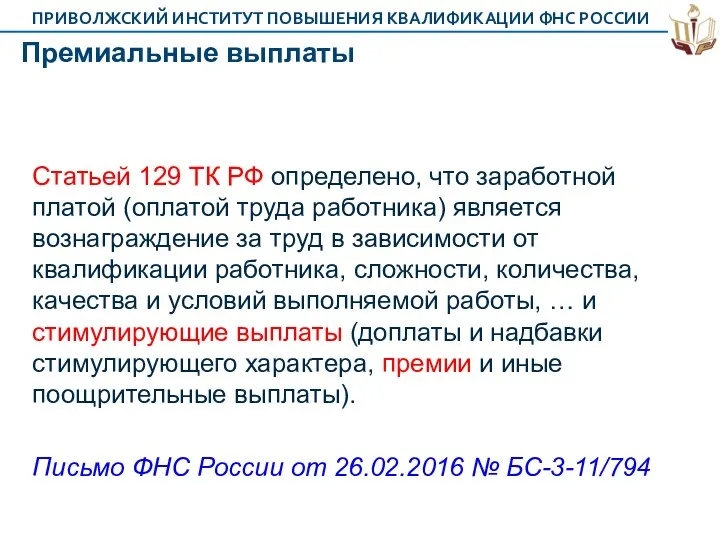

- 46. Премиальные выплаты Статьей 129 ТК РФ определено, что заработной платой (оплатой труда работника) является вознаграждение за

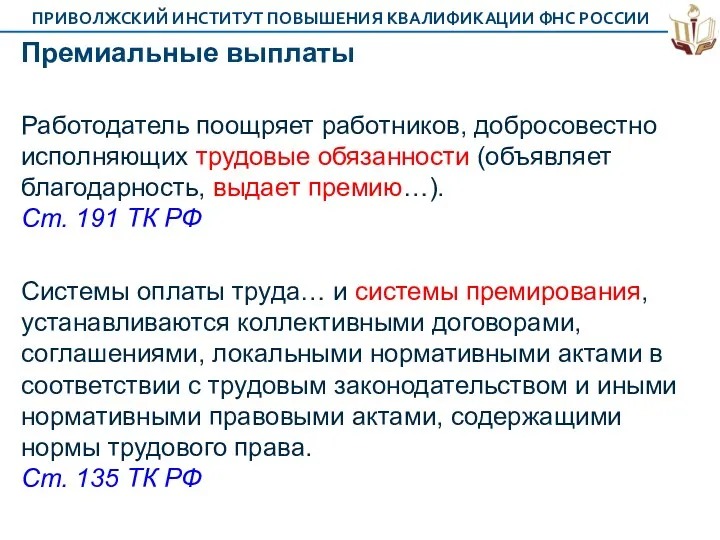

- 47. Премиальные выплаты Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию…). Ст. 191 ТК

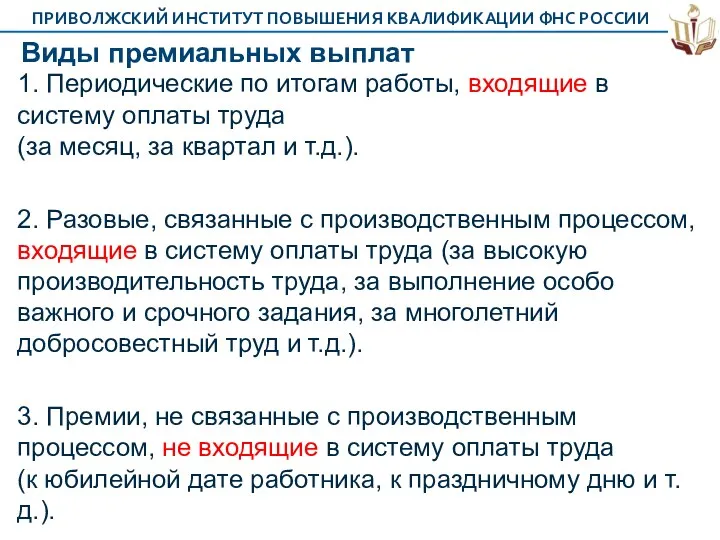

- 48. Виды премиальных выплат 1. Периодические по итогам работы, входящие в систему оплаты труда (за месяц, за

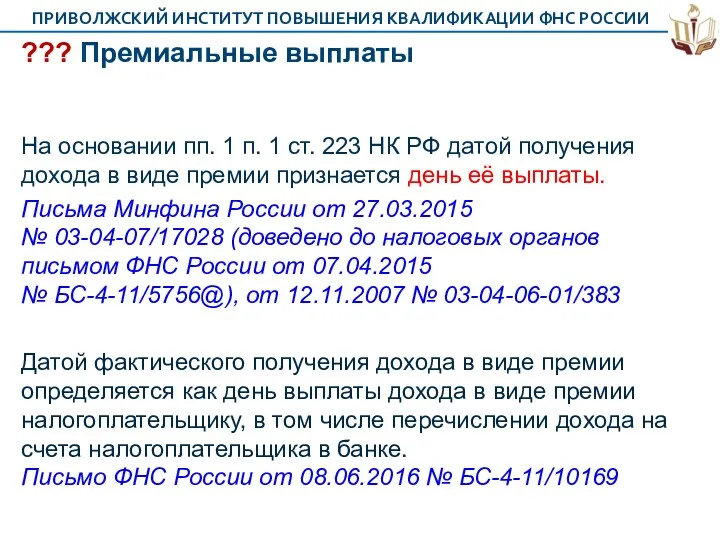

- 49. ??? Премиальные выплаты На основании пп. 1 п. 1 ст. 223 НК РФ датой получения дохода

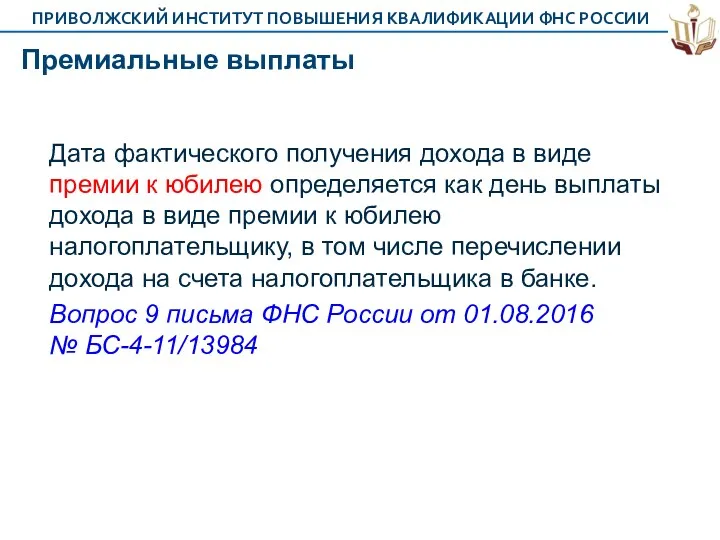

- 50. Премиальные выплаты Дата фактического получения дохода в виде премии к юбилею определяется как день выплаты дохода

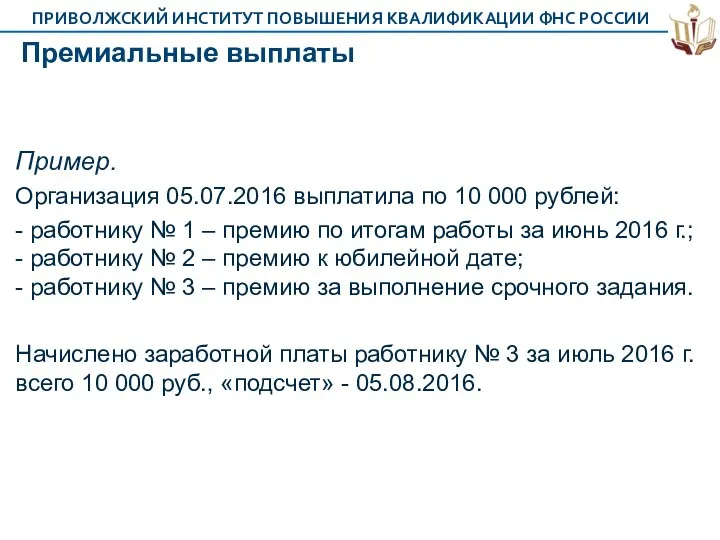

- 51. Премиальные выплаты Пример. Организация 05.07.2016 выплатила по 10 000 рублей: - работнику № 1 – премию

- 52. Премиальные выплаты: вариант ф. 6-НДФЛ за 1-е полугодие 2016 г. премия работнику № 1

- 53. Премиальные выплаты: вариант ф. 6-НДФЛ за 9 месяцев 2016 г. все выплаты Работник 1 Работник 2

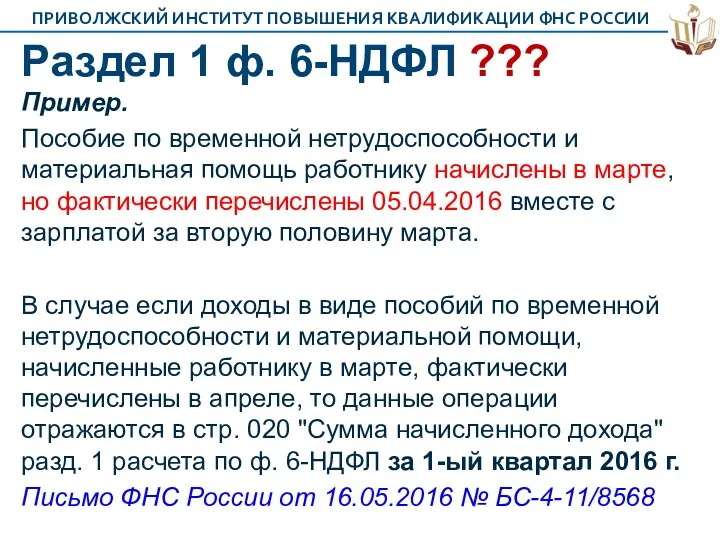

- 54. Раздел 1 ф. 6-НДФЛ ??? Пример. Пособие по временной нетрудоспособности и материальная помощь работнику начислены в

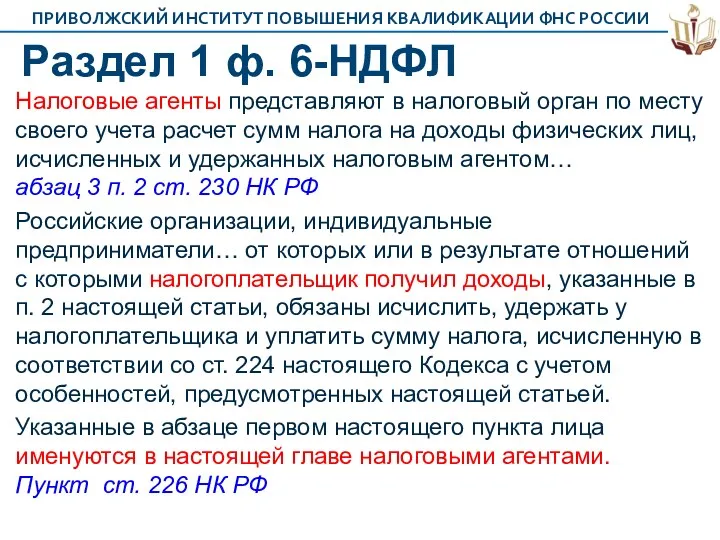

- 55. Раздел 1 ф. 6-НДФЛ Налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм

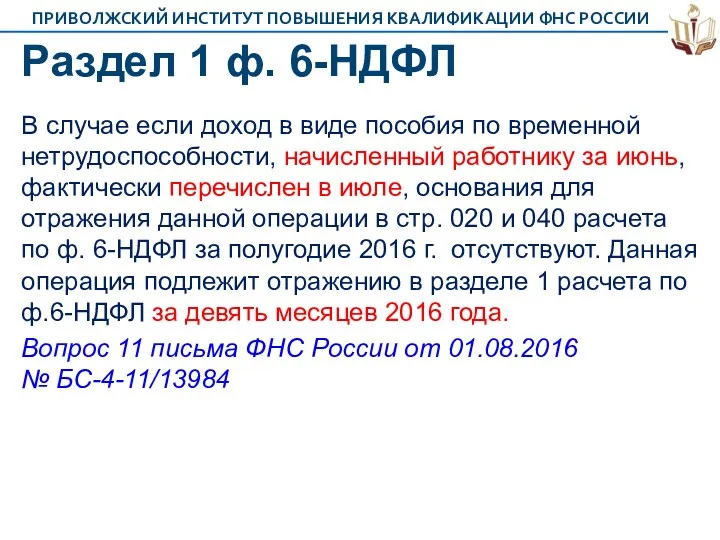

- 56. Раздел 1 ф. 6-НДФЛ В случае если доход в виде пособия по временной нетрудоспособности, начисленный работнику

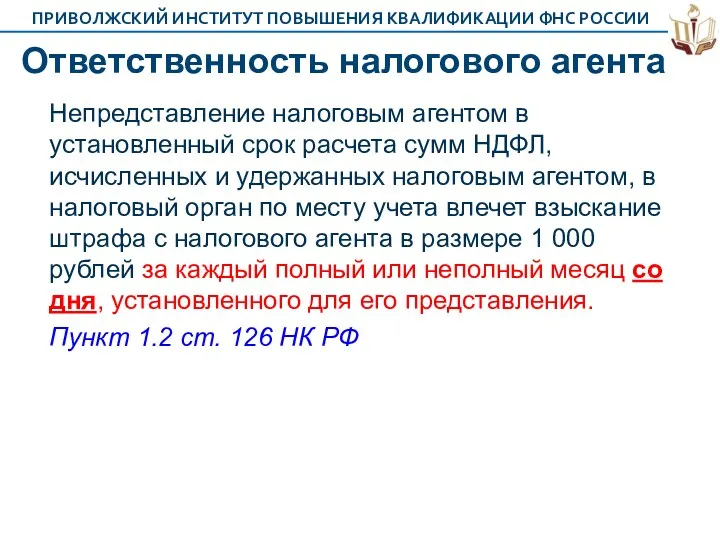

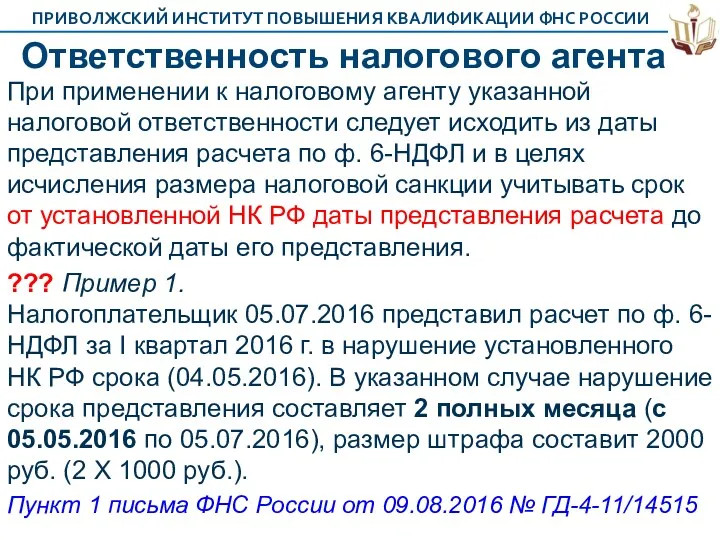

- 57. Ответственность налогового агента Непредставление налоговым агентом в установленный срок расчета сумм НДФЛ, исчисленных и удержанных налоговым

- 58. Ответственность налогового агента При применении к налоговому агенту указанной налоговой ответственности следует исходить из даты представления

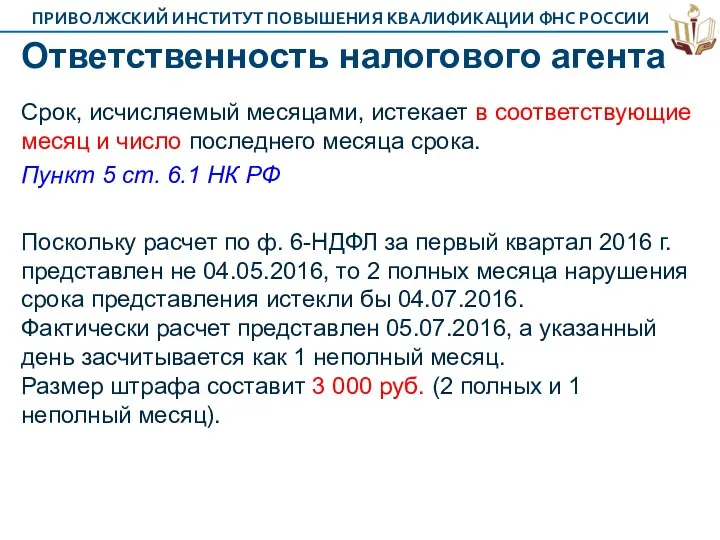

- 59. Ответственность налогового агента Срок, исчисляемый месяцами, истекает в соответствующие месяц и число последнего месяца срока. Пункт

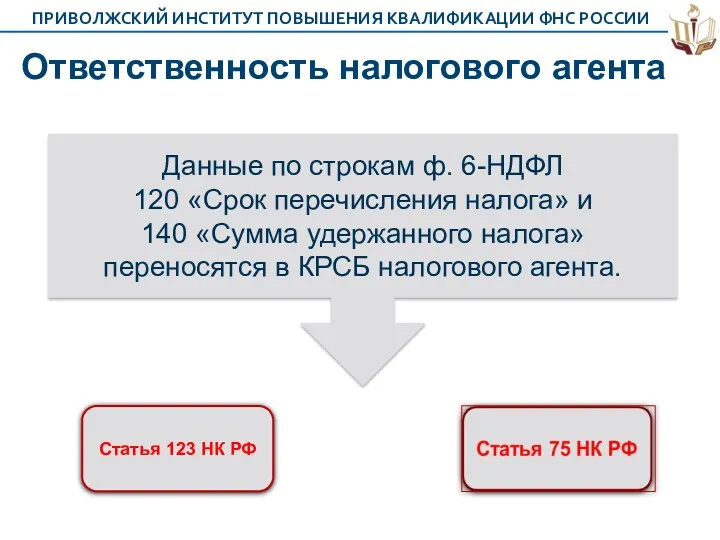

- 60. Ответственность налогового агента Данные по строкам ф. 6-НДФЛ 120 «Срок перечисления налога» и 140 «Сумма удержанного

- 61. Форма 6-НДФЛ Вышепоименованные письма ФНС России не являются нормативно-правовыми актами, не влекут изменений правового регулирования налоговых

- 63. Скачать презентацию

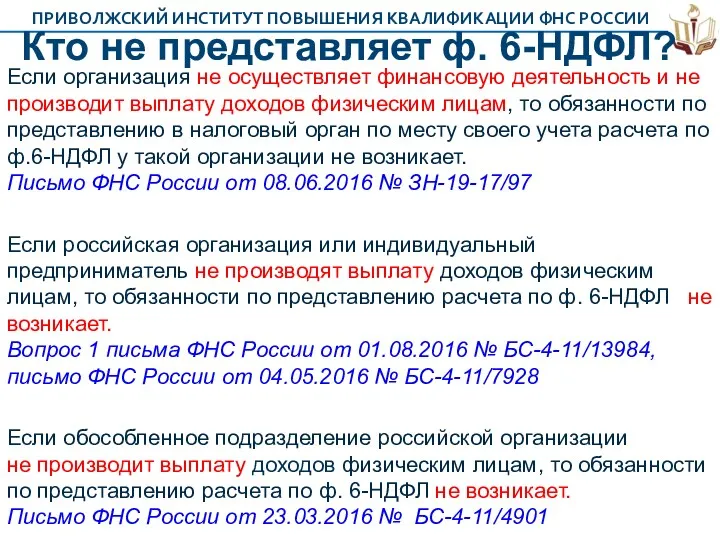

Кто не представляет ф. 6-НДФЛ?

Если организация не осуществляет финансовую деятельность и

Кто не представляет ф. 6-НДФЛ?

Если организация не осуществляет финансовую деятельность и

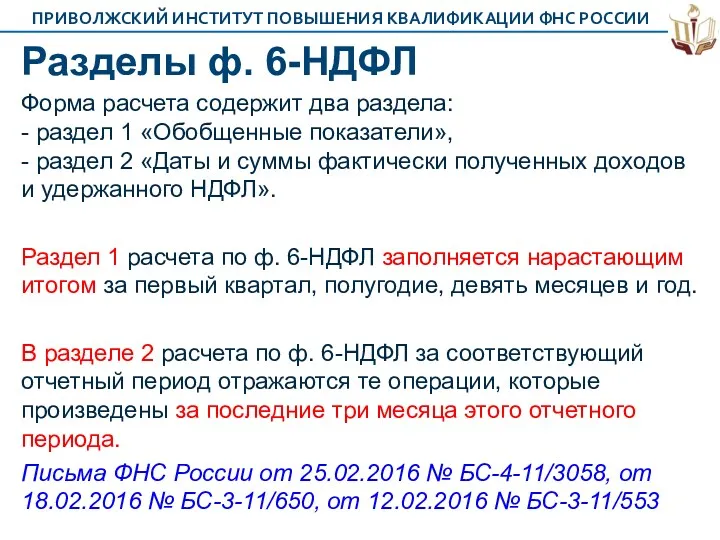

Разделы ф. 6-НДФЛ

Форма расчета содержит два раздела: - раздел 1 «Обобщенные

Разделы ф. 6-НДФЛ

Форма расчета содержит два раздела: - раздел 1 «Обобщенные

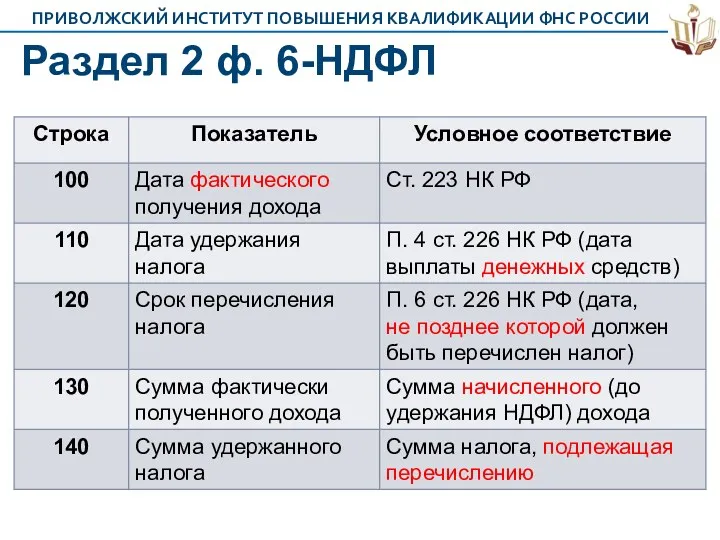

Раздел 2 ф. 6-НДФЛ

Раздел 2 ф. 6-НДФЛ

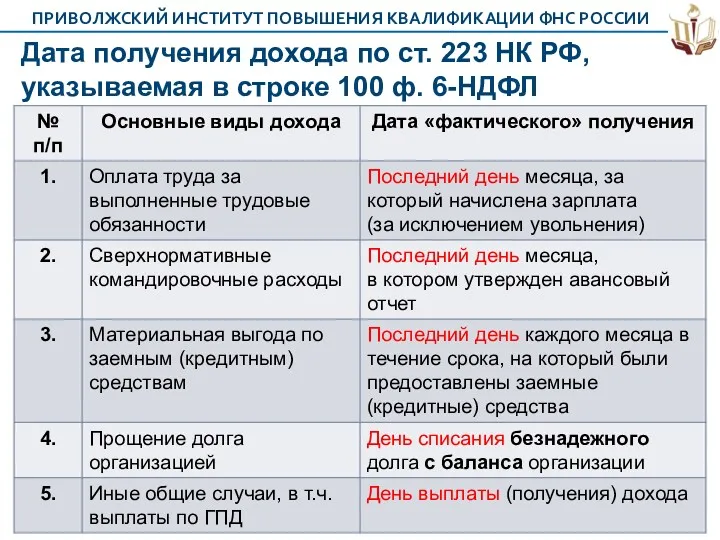

Дата получения дохода по ст. 223 НК РФ, указываемая в строке

Дата получения дохода по ст. 223 НК РФ, указываемая в строке

Раздел 2 ф. 6-НДФЛ

Важно!

В разделе 2 ф. 6-НДФЛ отсутствует дата

Раздел 2 ф. 6-НДФЛ

Важно!

В разделе 2 ф. 6-НДФЛ отсутствует дата

Вычеты

Строка 030 "Сумма налоговых вычетов" заполняется согласно значениям кодов видов

Вычеты

Строка 030 "Сумма налоговых вычетов" заполняется согласно значениям кодов видов

Вычеты

Пример. Работнику 5 мая 2016 года выплачен доход за выполнение

Вычеты

Пример. Работнику 5 мая 2016 года выплачен доход за выполнение

Ф. 6-НДФЛ за 1-е полугодие 2016 г. (без учета доходов за

Ф. 6-НДФЛ за 1-е полугодие 2016 г. (без учета доходов за

Доходы в натуральной форме

Дата по строкам 100 - 120 раздела

Доходы в натуральной форме

Дата по строкам 100 - 120 раздела

Переходящая оплата труда

Пример.

Согласно локальному акту организации заработная плата работнику

Переходящая оплата труда

Пример.

Согласно локальному акту организации заработная плата работнику

Переходящая оплата труда

Заработная плата выплачивается не реже чем каждые полмесяца

Переходящая оплата труда

Заработная плата выплачивается не реже чем каждые полмесяца

Переходящая оплата труда

В последний день месяца, за который налогоплательщику был

Переходящая оплата труда

В последний день месяца, за который налогоплательщику был

Переходящая оплата труда

Исчисление, удержание и перечисление в бюджет НДФЛ с

Переходящая оплата труда

Исчисление, удержание и перечисление в бюджет НДФЛ с

Переходящая оплата труда (март – апрель)

В случае если налоговый агент производит

Переходящая оплата труда (март – апрель)

В случае если налоговый агент производит

Разделы 1 и 2 ф. 6-НДФЛ: переходящие выплаты

По стр. 070 "Сумма

Разделы 1 и 2 ф. 6-НДФЛ: переходящие выплаты

По стр. 070 "Сумма

Разделы 1 и 2 ф. 6-НДФЛ: переходящие выплаты

По стр. 080 отражается

Разделы 1 и 2 ф. 6-НДФЛ: переходящие выплаты

По стр. 080 отражается

Переходящая оплата труда (июнь – июль)

Поскольку удержание суммы НДФЛ с дохода

Переходящая оплата труда (июнь – июль)

Поскольку удержание суммы НДФЛ с дохода

Раздел 1: переходящие выплаты

Раздел 1: переходящие выплаты

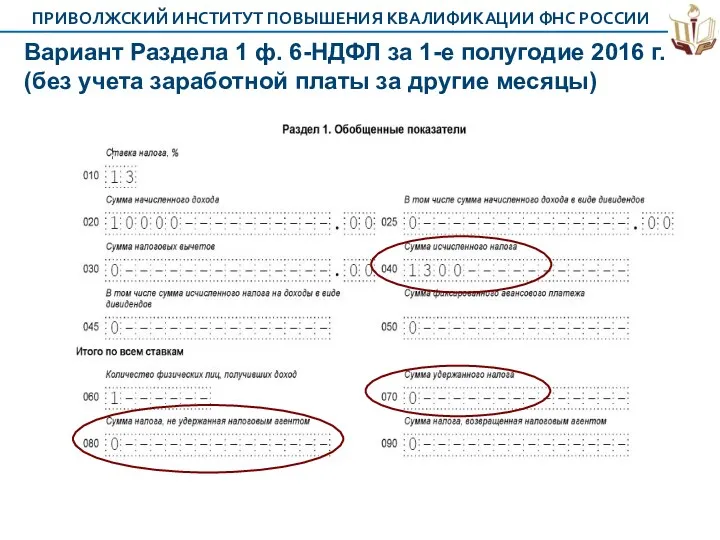

Вариант Раздела 1 ф. 6-НДФЛ за 1-е полугодие 2016 г. (без

Вариант Раздела 1 ф. 6-НДФЛ за 1-е полугодие 2016 г. (без

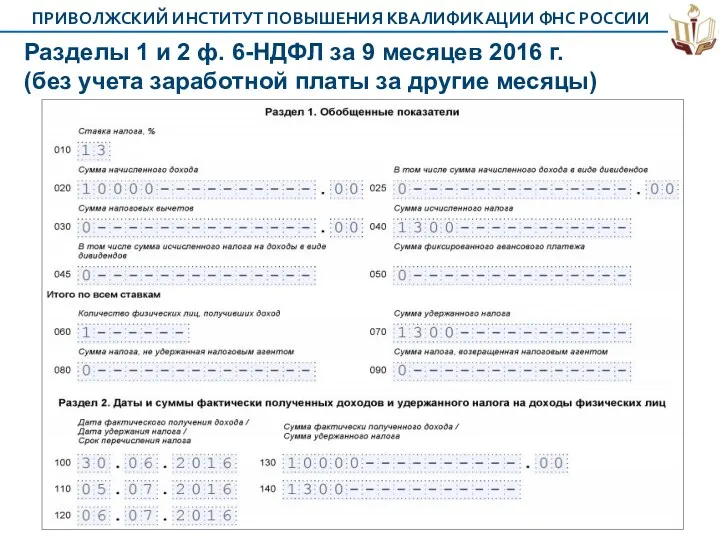

Разделы 1 и 2 ф. 6-НДФЛ за 9 месяцев 2016 г.

Разделы 1 и 2 ф. 6-НДФЛ за 9 месяцев 2016 г.

Разделы 1 и 2 ф. 6-НДФЛ: переходящие выплаты

Важно!

В аналогичном порядке отражаются

Разделы 1 и 2 ф. 6-НДФЛ: переходящие выплаты

Важно!

В аналогичном порядке отражаются

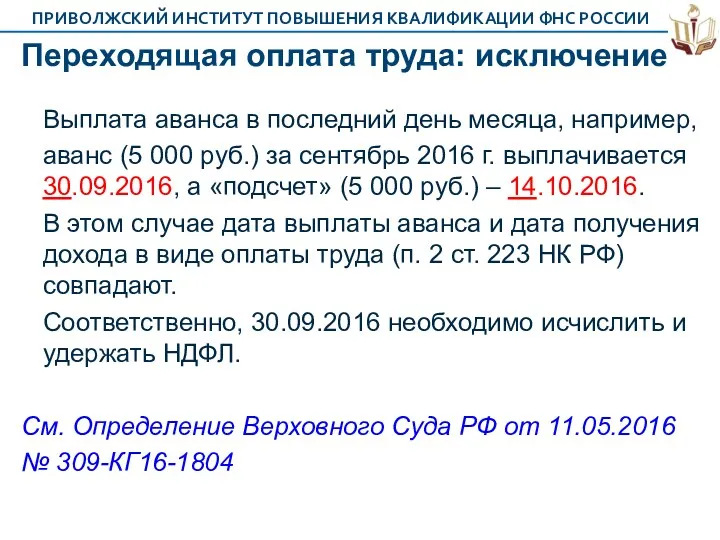

Переходящая оплата труда: исключение

Выплата аванса в последний день месяца, например,

Переходящая оплата труда: исключение

Выплата аванса в последний день месяца, например,

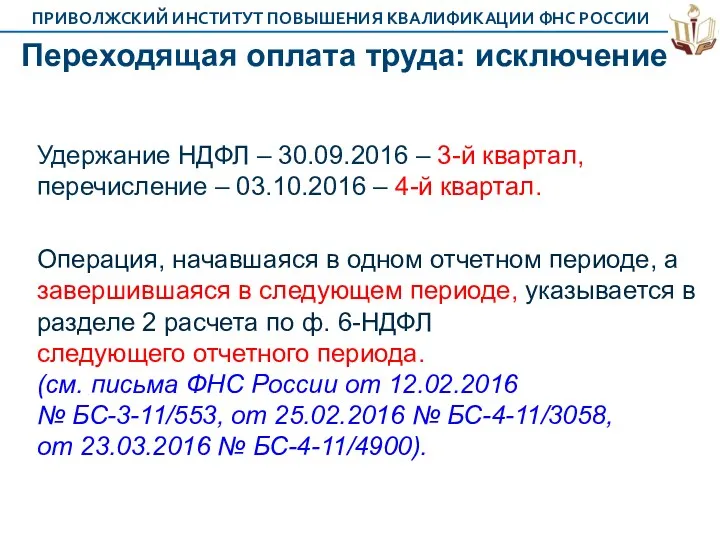

Переходящая оплата труда: исключение

Удержание НДФЛ – 30.09.2016 – 3-й квартал,

Переходящая оплата труда: исключение

Удержание НДФЛ – 30.09.2016 – 3-й квартал,

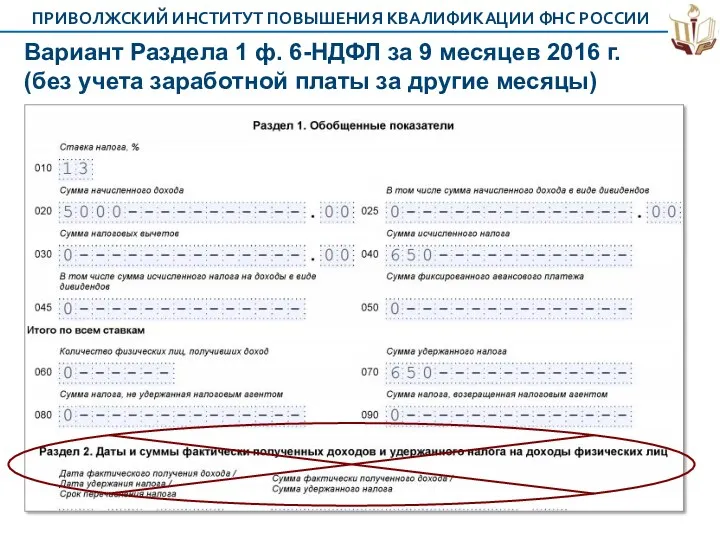

Вариант Раздела 1 ф. 6-НДФЛ за 9 месяцев 2016 г. (без

Вариант Раздела 1 ф. 6-НДФЛ за 9 месяцев 2016 г. (без

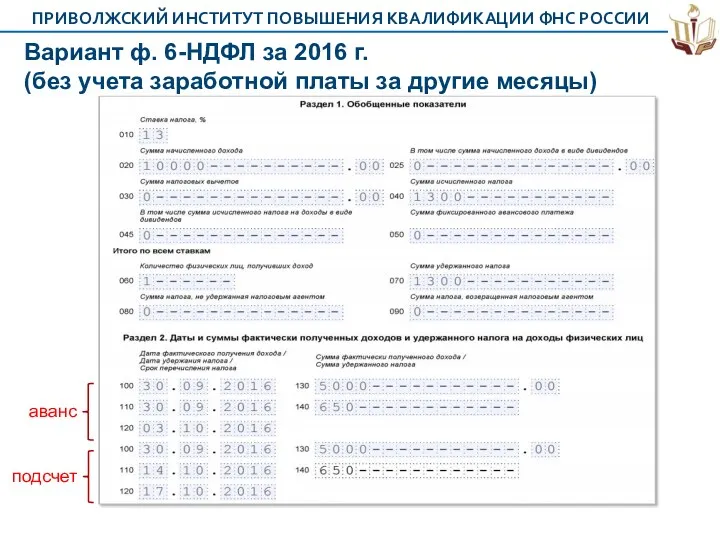

Вариант ф. 6-НДФЛ за 2016 г. (без учета заработной платы за

Вариант ф. 6-НДФЛ за 2016 г. (без учета заработной платы за

Заработная плата, выплаченная частями

Заработная плата, начисленная за январь месяц, выплачена

Заработная плата, выплаченная частями

Заработная плата, начисленная за январь месяц, выплачена

Заработная плата, выплаченная частями

Пример.

«Подсчет» по заработной плате, начисленной за

Заработная плата, выплаченная частями

Пример.

«Подсчет» по заработной плате, начисленной за

Вариант ф. 6-НДФЛ за 9 месяцев 2016 г. (без учета заработной

Вариант ф. 6-НДФЛ за 9 месяцев 2016 г. (без учета заработной

Заработная плата, выплаченная досрочно

Пример ФНС России. Работнику начислена зарплата за

Заработная плата, выплаченная досрочно

Пример ФНС России. Работнику начислена зарплата за

Заработная плата, выплаченная досрочно

Пример.

В учреждении оплата труда производится 15

Заработная плата, выплаченная досрочно

Пример.

В учреждении оплата труда производится 15

Заработная плата, выплаченная досрочно

Вариант ф. 6-НДФЛ за 9 месяцев 2016

Заработная плата, выплаченная досрочно Вариант ф. 6-НДФЛ за 9 месяцев 2016

Заработная плата, выплаченная досрочно

В последний день месяца, за который налогоплательщику

Заработная плата, выплаченная досрочно

В последний день месяца, за который налогоплательщику

Заработная плата, выплаченная досрочно

Вариант ф. 6-НДФЛ за 9 месяцев 2016

Заработная плата, выплаченная досрочно Вариант ф. 6-НДФЛ за 9 месяцев 2016

Раздел 2 ф. 6-НДФЛ: отпускные

Пример. Работнику, уходящему в отпуск 08.07.2016, начислены

Раздел 2 ф. 6-НДФЛ: отпускные

Пример. Работнику, уходящему в отпуск 08.07.2016, начислены

Раздел 2 ф. 6-НДФЛ: отпускные

В случае если работнику сумма оплаты отпуска

Раздел 2 ф. 6-НДФЛ: отпускные

В случае если работнику сумма оплаты отпуска

Отпускные суммы: вариант ф. 6-НДФЛ за 9 месяцев 2016 г.

Отпускные суммы: вариант ф. 6-НДФЛ за 9 месяцев 2016 г.

Раздел 2 ф. 6-НДФЛ: доплата отпускных

Пример.

Работник уходит в отпуск с

Раздел 2 ф. 6-НДФЛ: доплата отпускных

Пример.

Работник уходит в отпуск с

Раздел 2 ф. 6-НДФЛ: доплата отпускных

Оплата отпуска относится к заработной плате

Раздел 2 ф. 6-НДФЛ: доплата отпускных

Оплата отпуска относится к заработной плате

Раздел 2 ф. 6-НДФЛ: доплата отпускных

Дата фактического получения дохода в виде

Раздел 2 ф. 6-НДФЛ: доплата отпускных

Дата фактического получения дохода в виде

Отпускные суммы за июль и заработная плата за июнь 2016 г.:

Отпускные суммы за июль и заработная плата за июнь 2016 г.:

Отпускные суммы за июль, заработная плата за июнь 2016 г., доплата

Отпускные суммы за июль, заработная плата за июнь 2016 г., доплата

Если отпускные выплачены в большей сумме

Согласно ТК РФ оплата отпуска

Если отпускные выплачены в большей сумме

Согласно ТК РФ оплата отпуска

Если отпускные выплачены в большей сумме

Не могут считаться счетными ошибками

Если отпускные выплачены в большей сумме

Не могут считаться счетными ошибками

Компенсации за неиспользованный отпуск

Часть ежегодного оплачиваемого отпуска, превышающая 28 календарных

Компенсации за неиспользованный отпуск

Часть ежегодного оплачиваемого отпуска, превышающая 28 календарных

Премиальные выплаты

Статьей 129 ТК РФ определено, что заработной платой (оплатой

Премиальные выплаты

Статьей 129 ТК РФ определено, что заработной платой (оплатой

Премиальные выплаты

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность,

Премиальные выплаты

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность,

Виды премиальных выплат

1. Периодические по итогам работы, входящие в систему

Виды премиальных выплат

1. Периодические по итогам работы, входящие в систему

??? Премиальные выплаты

На основании пп. 1 п. 1 ст. 223

??? Премиальные выплаты

На основании пп. 1 п. 1 ст. 223

Премиальные выплаты

Дата фактического получения дохода в виде премии к юбилею

Премиальные выплаты

Дата фактического получения дохода в виде премии к юбилею

Премиальные выплаты

Пример.

Организация 05.07.2016 выплатила по 10 000 рублей:

-

Премиальные выплаты

Пример.

Организация 05.07.2016 выплатила по 10 000 рублей:

-

Премиальные выплаты: вариант ф. 6-НДФЛ за 1-е полугодие 2016 г.

премия

Премиальные выплаты: вариант ф. 6-НДФЛ за 1-е полугодие 2016 г.

премия

Премиальные выплаты: вариант ф. 6-НДФЛ за 9 месяцев 2016 г.

все

Премиальные выплаты: вариант ф. 6-НДФЛ за 9 месяцев 2016 г.

все

Раздел 1 ф. 6-НДФЛ ???

Пример.

Пособие по временной нетрудоспособности и материальная

Раздел 1 ф. 6-НДФЛ ???

Пример.

Пособие по временной нетрудоспособности и материальная

Раздел 1 ф. 6-НДФЛ

Налоговые агенты представляют в налоговый орган по месту

Раздел 1 ф. 6-НДФЛ

Налоговые агенты представляют в налоговый орган по месту

Раздел 1 ф. 6-НДФЛ

В случае если доход в виде пособия по

Раздел 1 ф. 6-НДФЛ

В случае если доход в виде пособия по

Ответственность налогового агента

Непредставление налоговым агентом в установленный срок расчета сумм

Ответственность налогового агента

Непредставление налоговым агентом в установленный срок расчета сумм

Ответственность налогового агента

При применении к налоговому агенту указанной налоговой ответственности

Ответственность налогового агента

При применении к налоговому агенту указанной налоговой ответственности

Ответственность налогового агента

Срок, исчисляемый месяцами, истекает в соответствующие месяц и

Ответственность налогового агента

Срок, исчисляемый месяцами, истекает в соответствующие месяц и

Ответственность налогового агента

Данные по строкам ф. 6-НДФЛ

120 «Срок перечисления налога»

Ответственность налогового агента

Данные по строкам ф. 6-НДФЛ

120 «Срок перечисления налога»

Форма 6-НДФЛ

Вышепоименованные письма ФНС России не являются нормативно-правовыми актами, не влекут

Форма 6-НДФЛ

Вышепоименованные письма ФНС России не являются нормативно-правовыми актами, не влекут

Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Еңбекақы бойынша есеп айырысуды жетілдіру

Еңбекақы бойынша есеп айырысуды жетілдіру Миссия, основные направления деятельности ФНС России

Миссия, основные направления деятельности ФНС России Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Опционы. Опционный контракт

Опционы. Опционный контракт Оценка недвижимости. Практический семинар

Оценка недвижимости. Практический семинар Общие принципы работы в ГИИС ЭБ

Общие принципы работы в ГИИС ЭБ Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях МСФО (IAS) 21. Влияние изменений валютных курсов

МСФО (IAS) 21. Влияние изменений валютных курсов Закон успеха. Future is now

Закон успеха. Future is now Управление коммерческими банками

Управление коммерческими банками Карта ВОРДИ - меняем мир вместе

Карта ВОРДИ - меняем мир вместе Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда

Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда Как сохранить деньги во время кризиса

Как сохранить деньги во время кризиса Учет активов. (Тема 3)

Учет активов. (Тема 3) Предпринимательство и бизнес

Предпринимательство и бизнес Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года

Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ

Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ Аудиторские доказательства. (Тема 12)

Аудиторские доказательства. (Тема 12) Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Характеристика основных средств производства и анализ эффективности их использования

Характеристика основных средств производства и анализ эффективности их использования Управління фінансовими ризиками

Управління фінансовими ризиками Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Личный бюджет школьника

Личный бюджет школьника Документирование аудита

Документирование аудита Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей

Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей