- Аудиторские доказательства. (Тема 12)

Содержание

- 2. Аудиторские доказательства Мнение аудитора о достоверности бухгалтерской отчетности, выраженное в аудиторском заключении, должно быть обосновано, т.е.

- 3. Документы: ФПСАД № 5 «Аудиторские доказательства» ФПСАД № 32 «Использование результатов работы эксперта» ФПСАД № 29

- 4. Аудиторские доказательства Аудиторские доказательства – это информация, собранная в ходе проверки и результаты анализа этой информации,

- 5. Классификация аудиторских доказательств В зависимости от источников различают: внутренние, полученные от аудируемого лица; внешние, полученные от

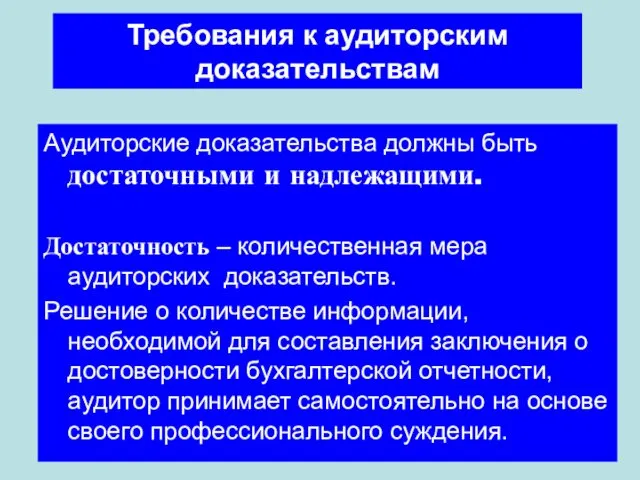

- 6. Требования к аудиторским доказательствам Аудиторские доказательства должны быть достаточными и надлежащими. Достаточность – количественная мера аудиторских

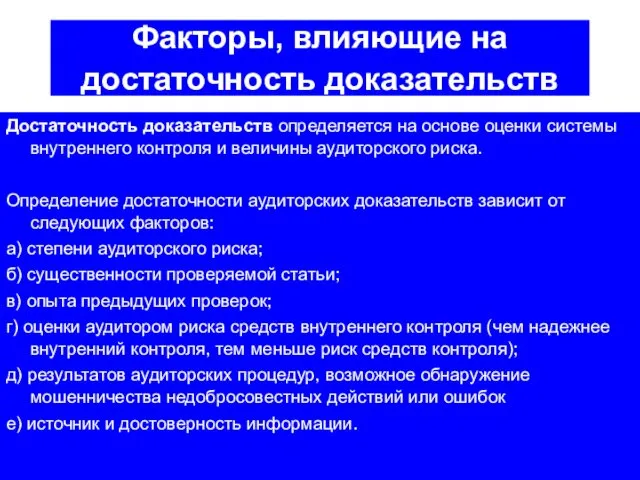

- 7. Факторы, влияющие на достаточность доказательств Достаточность доказательств определяется на основе оценки системы внутреннего контроля и величины

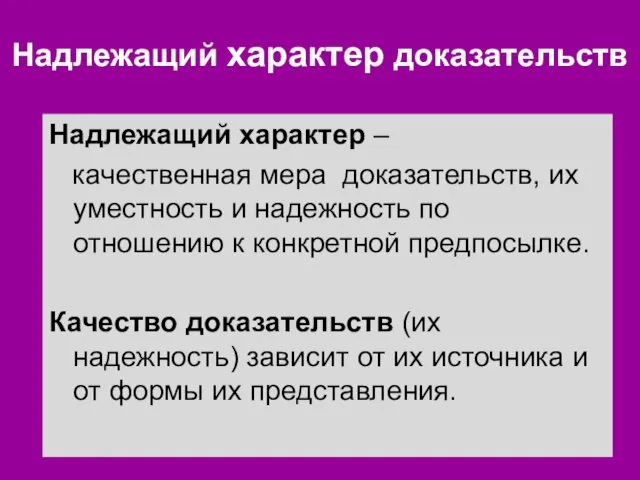

- 8. Надлежащий характер доказательств Надлежащий характер – качественная мера доказательств, их уместность и надежность по отношению к

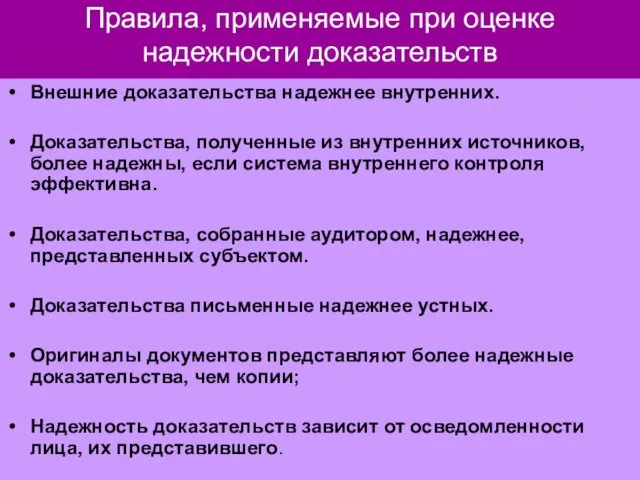

- 9. Правила, применяемые при оценке надежности доказательств Внешние доказательства надежнее внутренних. Доказательства, полученные из внутренних источников, более

- 10. Методы получения доказательств (аудиторские процедуры) В результате инспектирования материальных активов аудитор получает достоверные аудиторские доказательства относительно

- 11. Методы получения доказательств (аудиторские процедуры) - изучение процессов или процедур, выполняемых другими лицами (например: наблюдение за

- 12. Методы получения доказательств (аудиторские процедуры) Запросы могут быть письменными и устными, официальными, адресованными третьим лицам, и

- 13. Методы получения доказательств Подтверждение используется для получения информации о реальности остатков на счетах учета денежных средств,

- 14. Методы получения доказательств Если бухгалтерский учет ведется с применением компьютерных средств, то проверяются только расчеты, произведенные

- 15. Методы получения доказательств - анализ значимых показателей, тенденций взаимосвязей, выявление неправильно отраженных в БУ хозяйственных операций,

- 16. Виды аналитических процедур Типичными видами аналитических процедур являются: сопоставление остатков по счетам за различные периоды; сопоставление

- 17. Аудиторские доказательства получают при выполнении: Процедур оценки рисков Тестов средств контроля Процедур проверки по существу

- 18. Процедуры оценки рисков Целью процедур оценки рисков является определение обстоятельств, которые могут привести к существенным искажениям

- 19. Процедуры оценки рисков Аудитор должен выполнять следующие процедуры оценки рисков: запросы в адрес руководства или других

- 20. Тесты средств контроля Тесты средств контроля - это проверки надлежащей организации и функционирования системы бухгалтерского учета

- 21. Тесты средств контроля Тесты контроля необходимы для подтверждения оцененного уровня риска, использованного при определении характера, сроков

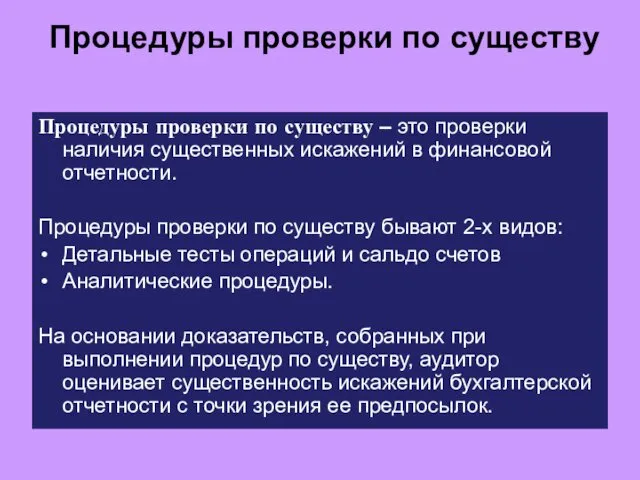

- 22. Процедуры проверки по существу Процедуры проверки по существу – это проверки наличия существенных искажений в финансовой

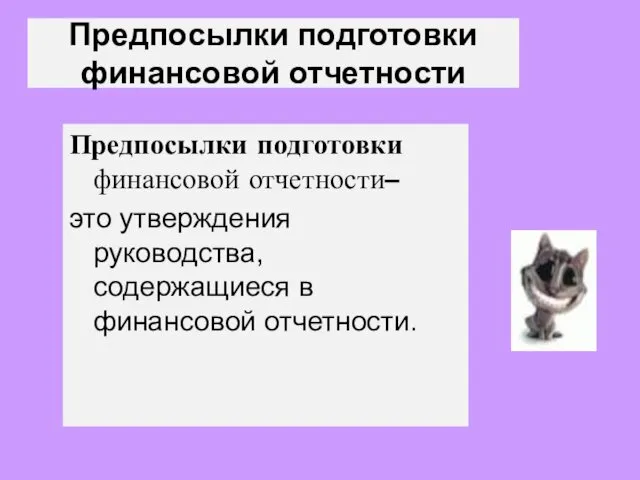

- 23. Предпосылки подготовки финансовой отчетности Предпосылки подготовки финансовой отчетности– это утверждения руководства, содержащиеся в финансовой отчетности.

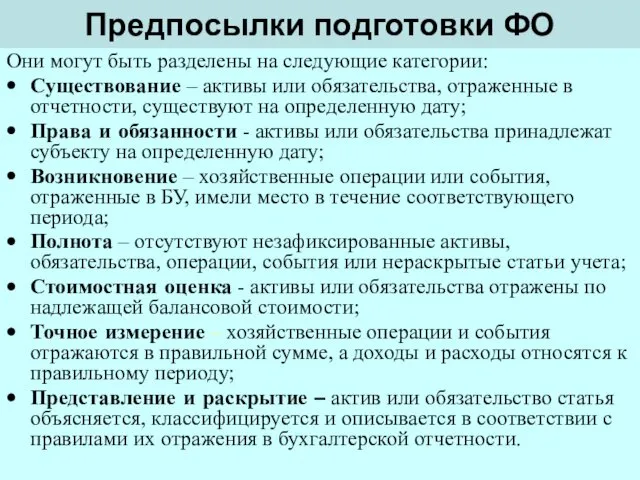

- 24. Предпосылки подготовки ФО Они могут быть разделены на следующие категории: Существование – активы или обязательства, отраженные

- 25. Предпосылки подготовки ФО Руководство проверяемого предприятия несет ответственность за справедливое представление финансовой отчетности. Утверждая, что финансовая

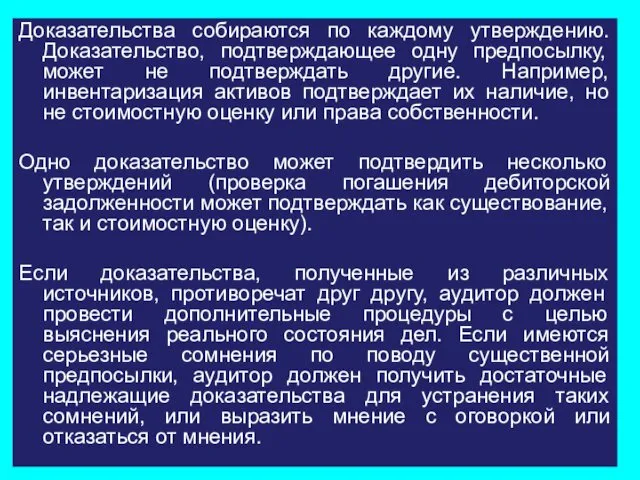

- 26. Доказательства собираются по каждому утверждению. Доказательство, подтверждающее одну предпосылку, может не подтверждать другие. Например, инвентаризация активов

- 27. Собранные доказательства отражаются аудитором в его рабочих документах, и используются при составлении аудиторского заключения и отчета

- 28. Использование работы эксперта (ФПСАД № 32 «Использование работы эксперта») Эксперт - физическое лицо, обладающее специальными знаниями

- 29. Использование работы эксперта (ФПСАД № 32 «Использование работы эксперта») Услуги эксперта могут потребоваться при: а) оценке

- 30. Эксперт может быть: привлечен договору аудируемым лицом привлечен по договору аудитором сотрудником аудируемого лица сотрудником аудитора

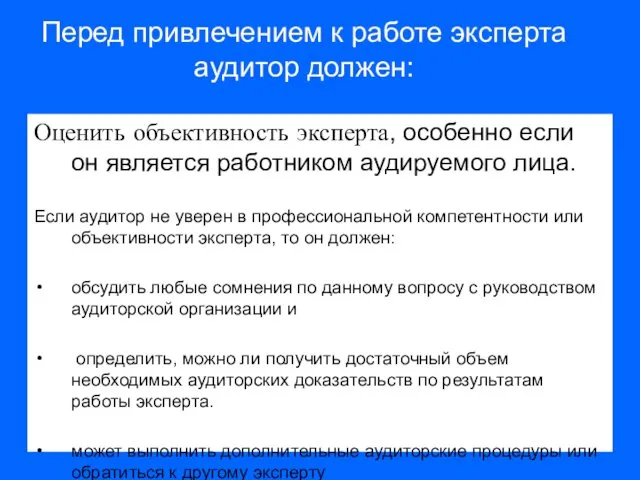

- 31. Перед привлечением к работе эксперта аудитор должен: Оценить профессиональную компетентность, опыт и репутацию эксперта. Они должны

- 32. Перед привлечением к работе эксперта аудитор должен: Оценить объективность эксперта, особенно если он является работником аудируемого

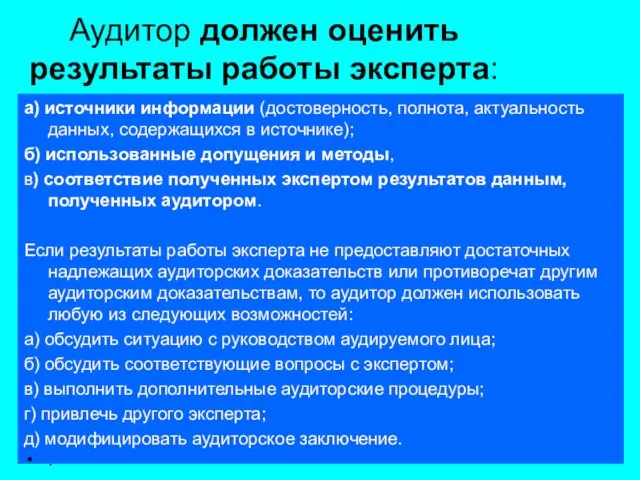

- 33. Аудитор должен оценить результаты работы эксперта: а) источники информации (достоверность, полнота, актуальность данных, содержащихся в источнике);

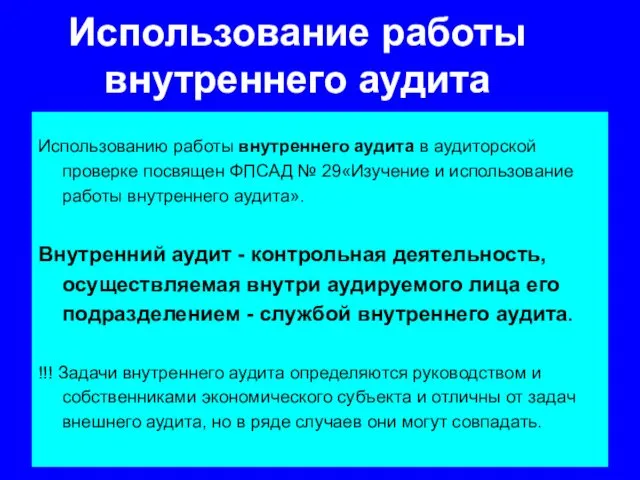

- 34. Использование работы внутреннего аудита Использованию работы внутреннего аудита в аудиторской проверке посвящен ФПСАД № 29«Изучение и

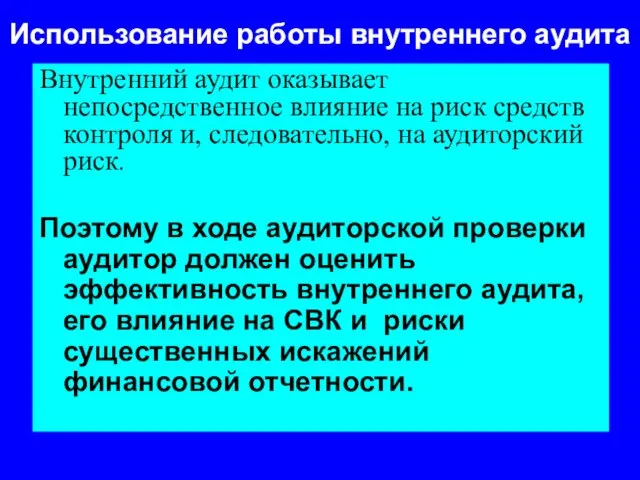

- 35. Использование работы внутреннего аудита Внутренний аудит оказывает непосредственное влияние на риск средств контроля и, следовательно, на

- 36. Использование работы внутреннего аудита При эффективном внутреннем аудите можно модифицировать характер и временные рамки, а также

- 37. Эффективность деятельности службы внутреннего аудита является важным фактором управления экономическим субъектом и зависит от её: организационного

- 38. Изучение деятельности СВА на стадии планирования На стадии планирования аудитор изучает: организационный статус СВА и влияние

- 39. Изучение деятельности СВА Профессиональная компетентность сотрудников службы внутреннего аудита изучается с целью определить, выполняется ли внутренний

- 40. Изучение деятельности СВА на стадии планирования Профессиональная добросовестность: планируется ли работа СВА? контролируется ли? оформляется ли

- 41. Изучение деятельности СВА на стадии планирования Объем функций: содержание и объем работы, которую выполняет служба внутреннего

- 42. Для оценки эффективности СВА аудитор должен ознакомиться с рабочими документами внутреннего аудита и убедиться в том,

- 43. а) сроках, видах и объемах работ, которые будут проведены внутренними аудиторами, б) обменах отчетами; в) регулярных

- 44. Аудиторская организация должна информировать руководство, собственников экономического субъекта и, возможно, руководителя СВА о любых обнаруженных факторах,

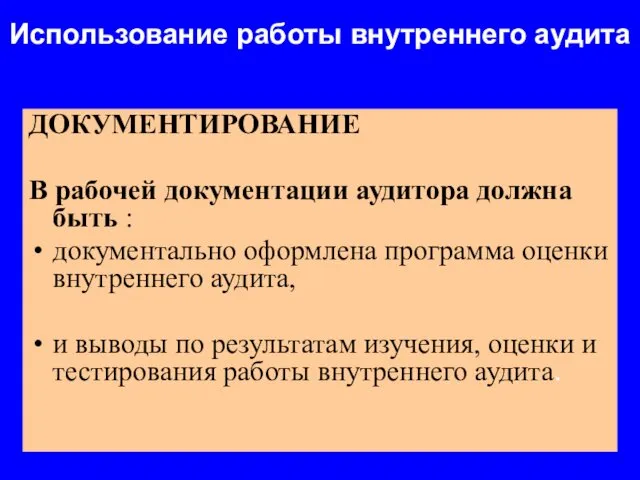

- 45. Использование работы внутреннего аудита ДОКУМЕНТИРОВАНИЕ В рабочей документации аудитора должна быть : документально оформлена программа оценки

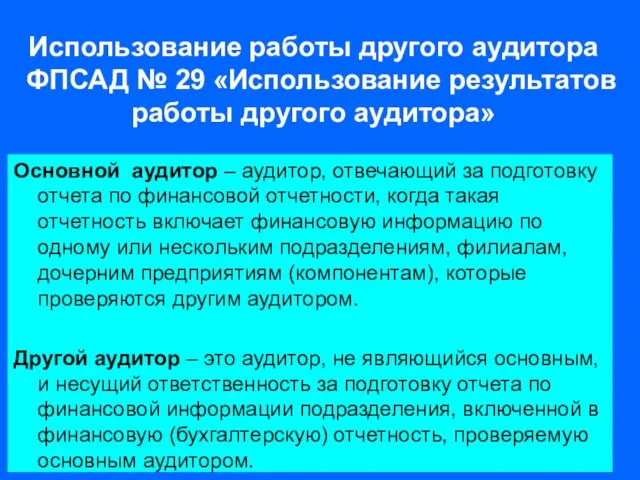

- 46. Использование работы другого аудитора ФПСАД № 29 «Использование результатов работы другого аудитора» Основной аудитор – аудитор,

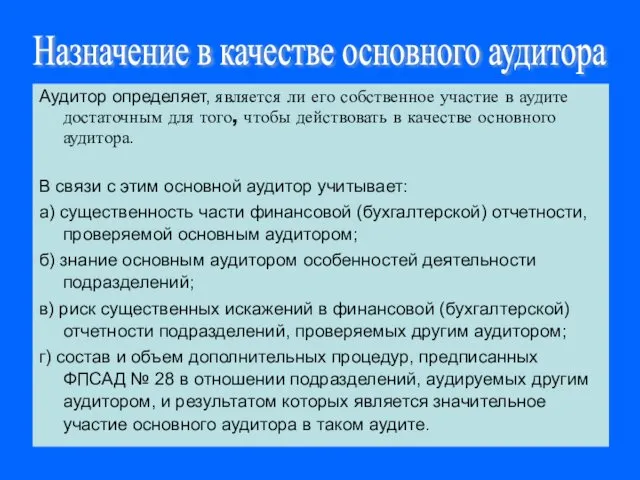

- 47. Аудитор определяет, является ли его собственное участие в аудите достаточным для того, чтобы действовать в качестве

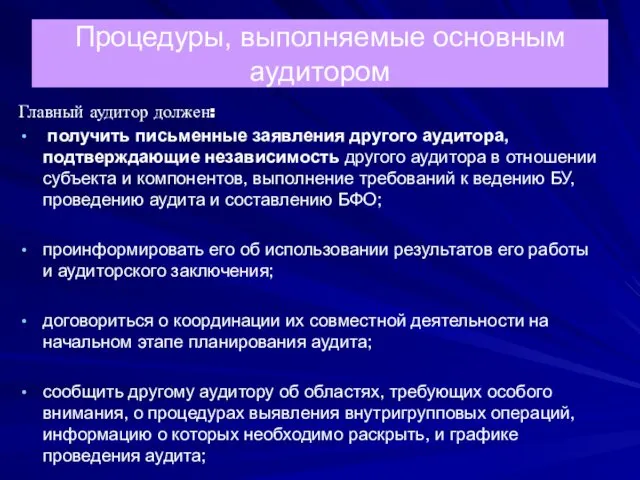

- 48. Процедуры, выполняемые основным аудитором Для этого он использует собственные знания о другом аудиторе, может обратиться в

- 49. Процедуры, выполняемые основным аудитором Главный аудитор должен: получить письменные заявления другого аудитора, подтверждающие независимость другого аудитора

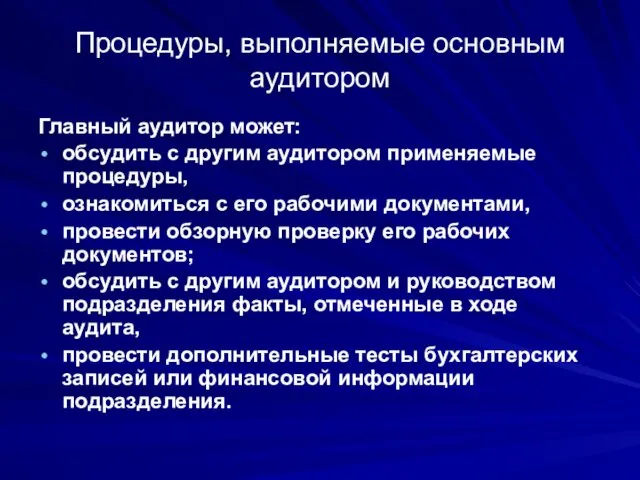

- 50. Процедуры, выполняемые основным аудитором Главный аудитор может: обсудить с другим аудитором применяемые процедуры, ознакомиться с его

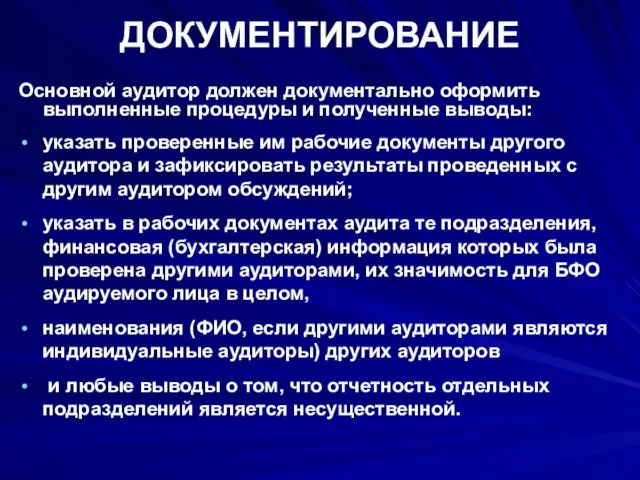

- 51. ДОКУМЕНТИРОВАНИЕ Основной аудитор должен документально оформить выполненные процедуры и полученные выводы: указать проверенные им рабочие документы

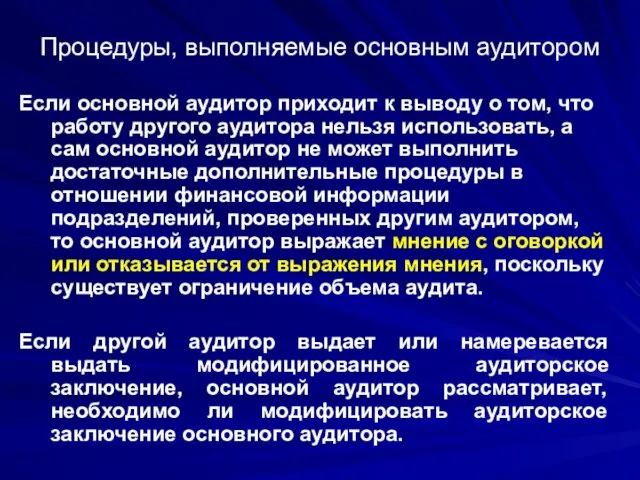

- 52. Процедуры, выполняемые основным аудитором Если основной аудитор приходит к выводу о том, что работу другого аудитора

- 53. Разделение ответственности Если основной аудитор формирует мнение о финансовой (бухгалтерской) отчетности аудируемого лица в целом только

- 54. Документирование аудита Документация – это материалы (рабочие документы), составляемые или получаемые аудитором в связи с проведением

- 55. Требования к составлению документации в процессе аудита установлены ФПСАД № 2 «Документирование аудита»: Аудит должен сопровождаться

- 56. Документация Назначение рабочей документации – сбор и накопление информации об объекте аудита, систематизация и анализ полученной

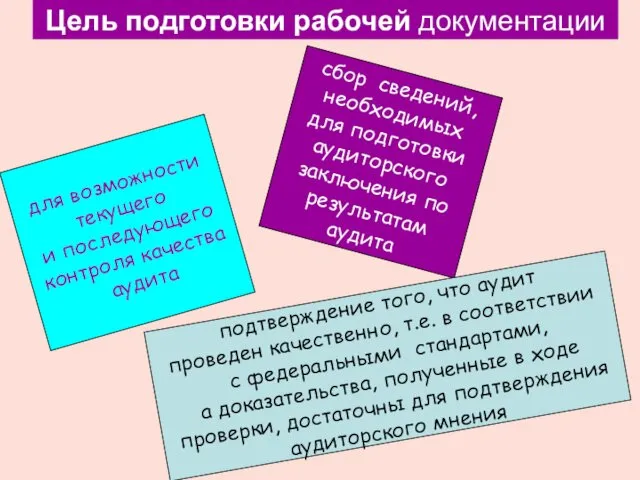

- 57. Цель подготовки рабочей документации сбор сведений, необходимых для подготовки аудиторского заключения по результатам аудита подтверждение того,

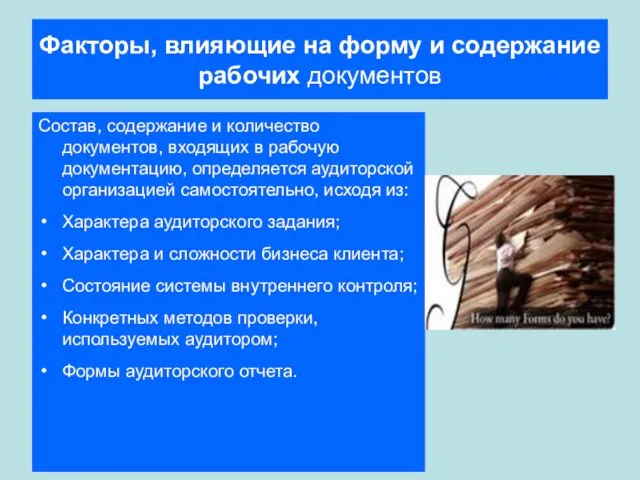

- 58. Факторы, влияющие на форму и содержание рабочих документов Состав, содержание и количество документов, входящих в рабочую

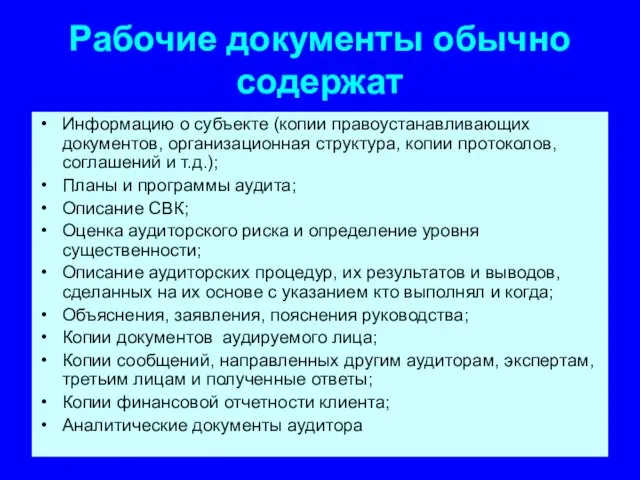

- 59. Рабочие документы обычно содержат Информацию о субъекте (копии правоустанавливающих документов, организационная структура, копии протоколов, соглашений и

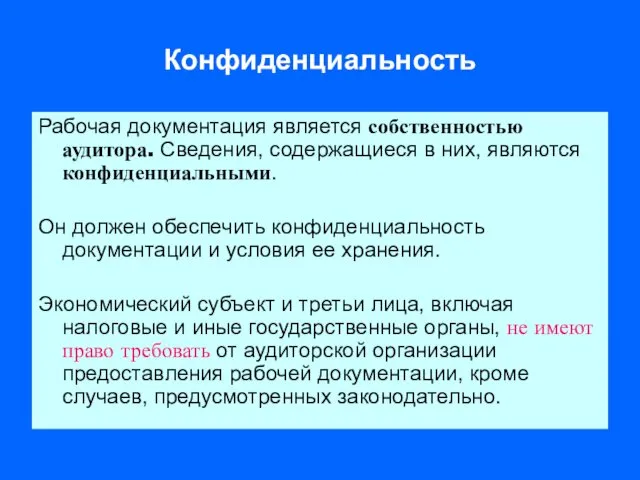

- 60. Конфиденциальность Рабочая документация является собственностью аудитора. Сведения, содержащиеся в них, являются конфиденциальными. Он должен обеспечить конфиденциальность

- 61. Эффективность В целях повышения эффективности аудита рекомендуется разработать типовые формы документации: вопросники, бланки, типовые письма и

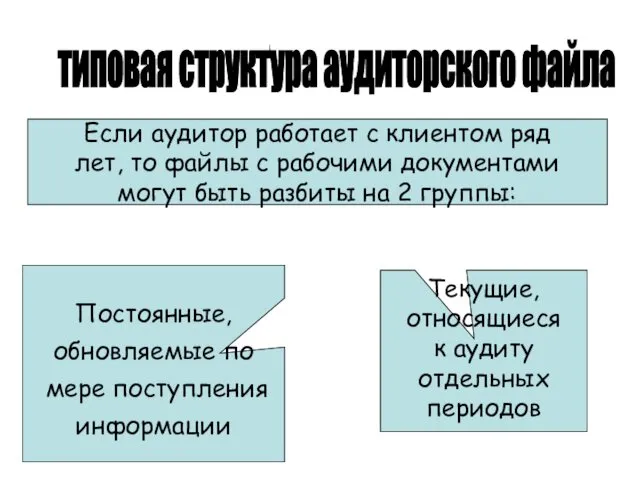

- 62. Если аудитор работает с клиентом ряд лет, то файлы с рабочими документами могут быть разбиты на

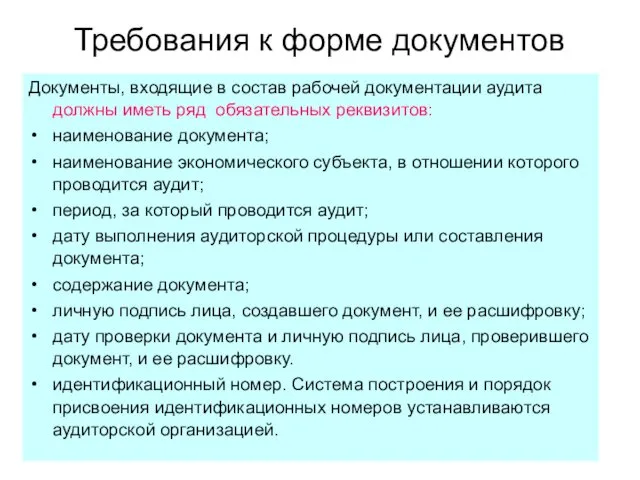

- 63. Требования к форме документов Документы, входящие в состав рабочей документации аудита должны иметь ряд обязательных реквизитов:

- 65. Скачать презентацию

Аудиторские доказательства

Мнение аудитора о достоверности бухгалтерской отчетности, выраженное в аудиторском заключении,

Аудиторские доказательства

Мнение аудитора о достоверности бухгалтерской отчетности, выраженное в аудиторском заключении,

Документы:

ФПСАД № 5 «Аудиторские доказательства»

ФПСАД № 32 «Использование результатов работы эксперта»

ФПСАД

Документы:

ФПСАД № 5 «Аудиторские доказательства»

ФПСАД № 32 «Использование результатов работы эксперта»

ФПСАД

Аудиторские доказательства

Аудиторские доказательства – это информация, собранная в ходе проверки и

Аудиторские доказательства

Аудиторские доказательства – это информация, собранная в ходе проверки и

Классификация аудиторских доказательств

В зависимости от источников различают:

внутренние, полученные от аудируемого лица;

внешние,

Классификация аудиторских доказательств

В зависимости от источников различают:

внутренние, полученные от аудируемого лица;

внешние,

Требования к аудиторским доказательствам

Аудиторские доказательства должны быть достаточными и надлежащими.

Достаточность –

Требования к аудиторским доказательствам

Аудиторские доказательства должны быть достаточными и надлежащими.

Достаточность –

Факторы, влияющие на достаточность доказательств

Достаточность доказательств определяется на основе оценки

Факторы, влияющие на достаточность доказательств

Достаточность доказательств определяется на основе оценки

Надлежащий характер доказательств

Надлежащий характер –

качественная мера доказательств, их

Надлежащий характер доказательств

Надлежащий характер –

качественная мера доказательств, их

Правила, применяемые при оценке надежности доказательств

Внешние доказательства надежнее внутренних.

Доказательства, полученные из

Правила, применяемые при оценке надежности доказательств

Внешние доказательства надежнее внутренних.

Доказательства, полученные из

Методы получения доказательств

(аудиторские процедуры)

В результате инспектирования материальных активов аудитор получает достоверные

Методы получения доказательств

(аудиторские процедуры)

В результате инспектирования материальных активов аудитор получает достоверные

Методы получения доказательств

(аудиторские процедуры)

- изучение процессов или процедур, выполняемых другими

Методы получения доказательств

(аудиторские процедуры)

- изучение процессов или процедур, выполняемых другими

Методы получения доказательств

(аудиторские процедуры)

Запросы могут быть письменными и устными, официальными, адресованными

Методы получения доказательств

(аудиторские процедуры)

Запросы могут быть письменными и устными, официальными, адресованными

Методы получения доказательств

Подтверждение используется для получения информации о реальности остатков на

Методы получения доказательств

Подтверждение используется для получения информации о реальности остатков на

Методы получения доказательств

Если бухгалтерский учет ведется с применением компьютерных средств, то

Методы получения доказательств

Если бухгалтерский учет ведется с применением компьютерных средств, то

Методы получения доказательств

- анализ значимых показателей, тенденций взаимосвязей, выявление неправильно

Методы получения доказательств

- анализ значимых показателей, тенденций взаимосвязей, выявление неправильно

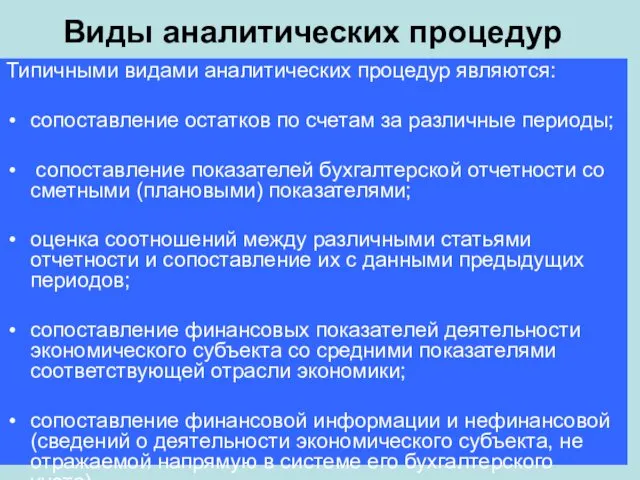

Виды аналитических процедур

Типичными видами аналитических процедур являются:

сопоставление остатков по счетам за

Виды аналитических процедур

Типичными видами аналитических процедур являются:

сопоставление остатков по счетам за

Аудиторские доказательства получают при выполнении:

Процедур оценки рисков

Тестов средств контроля

Аудиторские доказательства получают при выполнении:

Процедур оценки рисков

Тестов средств контроля

Процедуры оценки рисков

Целью процедур оценки рисков является определение обстоятельств, которые могут

Процедуры оценки рисков

Целью процедур оценки рисков является определение обстоятельств, которые могут

Процедуры оценки рисков

Аудитор должен выполнять следующие процедуры оценки рисков:

запросы в

Процедуры оценки рисков

Аудитор должен выполнять следующие процедуры оценки рисков:

запросы в

Тесты средств контроля

Тесты средств контроля - это проверки надлежащей организации и

Тесты средств контроля

Тесты средств контроля - это проверки надлежащей организации и

Тесты средств контроля

Тесты контроля необходимы для подтверждения оцененного уровня риска, использованного

Тесты средств контроля

Тесты контроля необходимы для подтверждения оцененного уровня риска, использованного

Процедуры проверки по существу

Процедуры проверки по существу – это проверки наличия

Процедуры проверки по существу

Процедуры проверки по существу – это проверки наличия

Предпосылки подготовки финансовой отчетности

Предпосылки подготовки финансовой отчетности–

это утверждения руководства, содержащиеся

Предпосылки подготовки финансовой отчетности

Предпосылки подготовки финансовой отчетности–

это утверждения руководства, содержащиеся

Предпосылки подготовки ФО

Они могут быть разделены на следующие категории:

Существование – активы

Предпосылки подготовки ФО

Они могут быть разделены на следующие категории:

Существование – активы

Предпосылки подготовки ФО

Руководство проверяемого предприятия несет ответственность за справедливое представление финансовой

Предпосылки подготовки ФО

Руководство проверяемого предприятия несет ответственность за справедливое представление финансовой

Доказательства собираются по каждому утверждению. Доказательство, подтверждающее одну предпосылку, может не

Доказательства собираются по каждому утверждению. Доказательство, подтверждающее одну предпосылку, может не

Собранные доказательства отражаются аудитором в его рабочих документах, и используются при

Собранные доказательства отражаются аудитором в его рабочих документах, и используются при

Использование работы эксперта

(ФПСАД № 32 «Использование работы эксперта»)

Эксперт

- физическое

Использование работы эксперта

(ФПСАД № 32 «Использование работы эксперта»)

Эксперт

- физическое

Использование работы эксперта

(ФПСАД № 32 «Использование работы эксперта»)

Услуги эксперта могут

Использование работы эксперта

(ФПСАД № 32 «Использование работы эксперта»)

Услуги эксперта могут

Эксперт может быть:

привлечен

договору

аудируемым

лицом

привлечен

по договору

аудитором

сотрудником

аудируемого

лица

сотрудником

Эксперт может быть:

привлечен

договору

аудируемым

лицом

привлечен

по договору

аудитором

сотрудником

аудируемого

лица

сотрудником

Перед привлечением к работе эксперта аудитор должен:

Оценить профессиональную компетентность, опыт и

Перед привлечением к работе эксперта аудитор должен:

Оценить профессиональную компетентность, опыт и

Перед привлечением к работе эксперта аудитор должен:

Оценить объективность эксперта, особенно если

Перед привлечением к работе эксперта аудитор должен:

Оценить объективность эксперта, особенно если

Аудитор должен оценить результаты работы эксперта:

а) источники информации (достоверность, полнота, актуальность

Аудитор должен оценить результаты работы эксперта:

а) источники информации (достоверность, полнота, актуальность

Использование работы внутреннего аудита

Использованию работы внутреннего аудита в аудиторской проверке посвящен

Использование работы внутреннего аудита

Использованию работы внутреннего аудита в аудиторской проверке посвящен

Использование работы внутреннего аудита

Внутренний аудит оказывает непосредственное влияние на риск средств

Использование работы внутреннего аудита

Внутренний аудит оказывает непосредственное влияние на риск средств

Использование работы внутреннего аудита

При эффективном внутреннем аудите можно модифицировать характер и

Использование работы внутреннего аудита

При эффективном внутреннем аудите можно модифицировать характер и

Эффективность деятельности службы внутреннего аудита является важным фактором управления экономическим субъектом

Эффективность деятельности службы внутреннего аудита является важным фактором управления экономическим субъектом

Изучение деятельности СВА на стадии планирования

На стадии планирования аудитор

Изучение деятельности СВА на стадии планирования

На стадии планирования аудитор

Изучение деятельности СВА

Профессиональная компетентность сотрудников службы внутреннего аудита изучается с

Изучение деятельности СВА

Профессиональная компетентность сотрудников службы внутреннего аудита изучается с

Изучение деятельности СВА на стадии планирования

Профессиональная добросовестность:

планируется ли работа

Изучение деятельности СВА на стадии планирования

Профессиональная добросовестность:

планируется ли работа

Изучение деятельности СВА на стадии планирования

Объем функций: содержание и объем

Изучение деятельности СВА на стадии планирования

Объем функций: содержание и объем

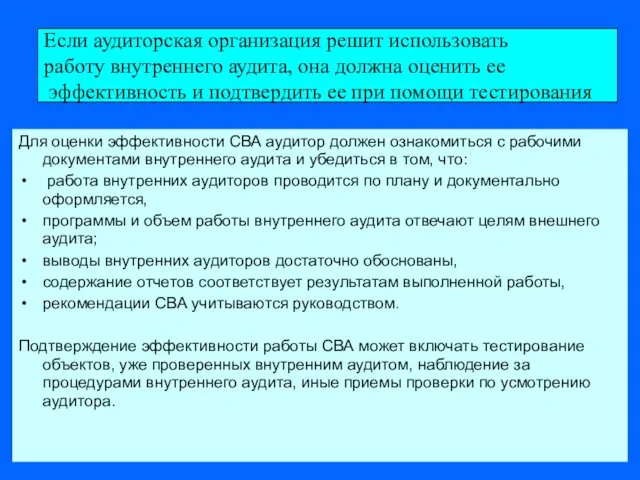

Для оценки эффективности СВА аудитор должен ознакомиться с рабочими документами внутреннего

Для оценки эффективности СВА аудитор должен ознакомиться с рабочими документами внутреннего

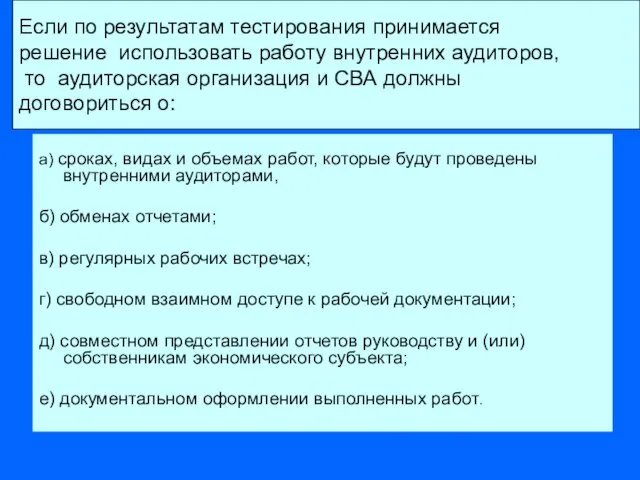

а) сроках, видах и объемах работ, которые будут проведены внутренними аудиторами,

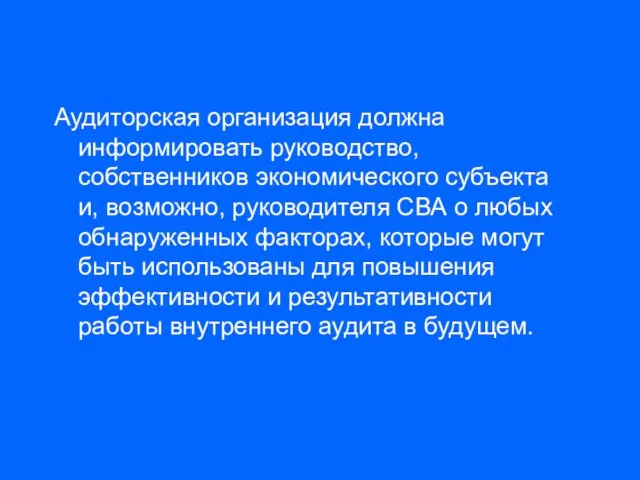

Аудиторская организация должна информировать руководство, собственников экономического субъекта и, возможно, руководителя

Аудиторская организация должна информировать руководство, собственников экономического субъекта и, возможно, руководителя

Использование работы внутреннего аудита

ДОКУМЕНТИРОВАНИЕ

В рабочей документации аудитора должна быть :

документально оформлена

Использование работы внутреннего аудита

ДОКУМЕНТИРОВАНИЕ

В рабочей документации аудитора должна быть :

документально оформлена

Использование работы другого аудитора ФПСАД № 29 «Использование результатов работы другого

Использование работы другого аудитора ФПСАД № 29 «Использование результатов работы другого

Аудитор определяет, является ли его собственное участие в аудите достаточным для

Аудитор определяет, является ли его собственное участие в аудите достаточным для

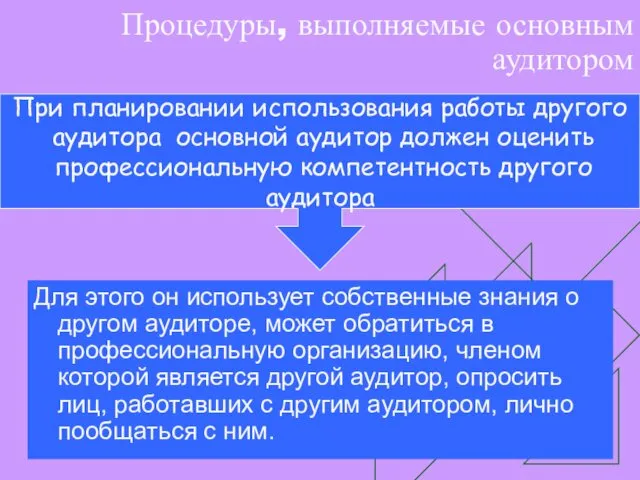

Процедуры, выполняемые основным аудитором

Для этого он использует собственные знания о другом

Процедуры, выполняемые основным аудитором

Для этого он использует собственные знания о другом

Процедуры, выполняемые основным аудитором

Главный аудитор должен:

получить письменные заявления другого аудитора,

Процедуры, выполняемые основным аудитором

Главный аудитор должен:

получить письменные заявления другого аудитора,

Процедуры, выполняемые основным аудитором

Главный аудитор может:

обсудить с другим аудитором применяемые процедуры,

Процедуры, выполняемые основным аудитором

Главный аудитор может:

обсудить с другим аудитором применяемые процедуры,

ДОКУМЕНТИРОВАНИЕ

Основной аудитор должен документально оформить выполненные процедуры и полученные выводы:

указать проверенные

ДОКУМЕНТИРОВАНИЕ

Основной аудитор должен документально оформить выполненные процедуры и полученные выводы:

указать проверенные

Процедуры, выполняемые основным аудитором

Если основной аудитор приходит к выводу о том,

Процедуры, выполняемые основным аудитором

Если основной аудитор приходит к выводу о том,

Разделение ответственности

Если основной аудитор формирует мнение о финансовой (бухгалтерской) отчетности

Разделение ответственности

Если основной аудитор формирует мнение о финансовой (бухгалтерской) отчетности

Документирование аудита

Документация – это материалы (рабочие документы), составляемые или получаемые аудитором

Документирование аудита

Документация – это материалы (рабочие документы), составляемые или получаемые аудитором

Требования к составлению документации в процессе аудита установлены ФПСАД № 2

Требования к составлению документации в процессе аудита установлены ФПСАД № 2

Документация

Назначение рабочей документации – сбор и накопление информации об объекте

Документация

Назначение рабочей документации – сбор и накопление информации об объекте

Цель подготовки рабочей документации

сбор сведений,

необходимых

для подготовки

аудиторского

заключения по

Цель подготовки рабочей документации

сбор сведений,

необходимых

для подготовки

аудиторского

заключения по

Факторы, влияющие на форму и содержание рабочих документов

Состав, содержание и количество

Факторы, влияющие на форму и содержание рабочих документов

Состав, содержание и количество

Рабочие документы обычно содержат

Информацию о субъекте (копии правоустанавливающих документов, организационная структура,

Рабочие документы обычно содержат

Информацию о субъекте (копии правоустанавливающих документов, организационная структура,

Конфиденциальность

Рабочая документация является собственностью аудитора. Сведения, содержащиеся в них, являются конфиденциальными.

Конфиденциальность

Рабочая документация является собственностью аудитора. Сведения, содержащиеся в них, являются конфиденциальными.

Эффективность

В целях повышения эффективности аудита рекомендуется разработать типовые формы документации:

вопросники,

Эффективность

В целях повышения эффективности аудита рекомендуется разработать типовые формы документации:

вопросники,

Если аудитор работает с клиентом ряд

лет, то файлы с рабочими

Если аудитор работает с клиентом ряд

лет, то файлы с рабочими

Требования к форме документов

Документы, входящие в состав рабочей документации аудита должны

Требования к форме документов

Документы, входящие в состав рабочей документации аудита должны

Основы финансовых вычислений. Переменные и непрерывные ренты. (Тема 6)

Основы финансовых вычислений. Переменные и непрерывные ренты. (Тема 6) Нематериальные активы

Нематериальные активы Бухгалтерский баланс

Бухгалтерский баланс Налог на доходы физических лиц (гл.23 НК РФ)

Налог на доходы физических лиц (гл.23 НК РФ) Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса Банковская система. Функции банков

Банковская система. Функции банков Заимствования органами государственной власти и органами местного самоуправления на примере США

Заимствования органами государственной власти и органами местного самоуправления на примере США Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Модели прогнозирования вероятности банкротства коммерческой организации

Модели прогнозирования вероятности банкротства коммерческой организации Организация финансов предприятия

Организация финансов предприятия Предоставление мер социальной поддержки семьям с детьми

Предоставление мер социальной поддержки семьям с детьми Программа добровольного медицинского страхования Ренессанс Страхование

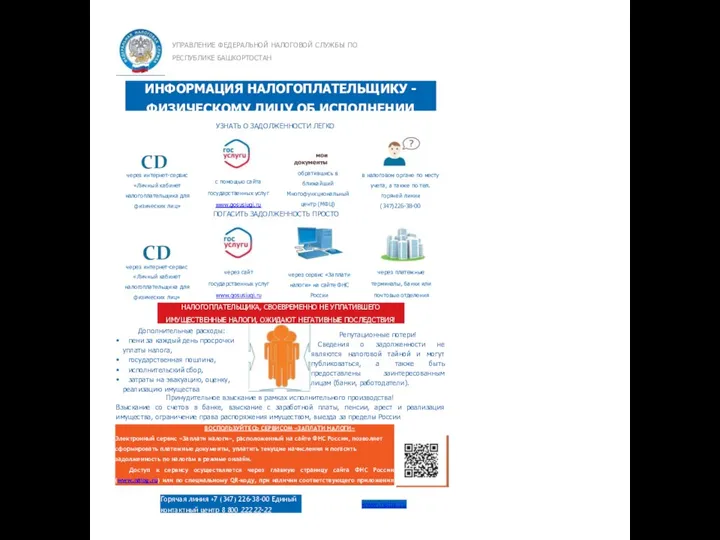

Программа добровольного медицинского страхования Ренессанс Страхование Информация налогоплательщику физическому лицу об исполнении обязанности по уплате

Информация налогоплательщику физическому лицу об исполнении обязанности по уплате Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Лизинг. Виды лизинга

Лизинг. Виды лизинга Начисление и выплата процентов на остатки денежных средств на банковских счетах

Начисление и выплата процентов на остатки денежных средств на банковских счетах Foreign exchange risk

Foreign exchange risk Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Анализ деловой и рыночной активности

Анализ деловой и рыночной активности НДС 2019-2020: методология и практика исчисления с учетом последних изменений

НДС 2019-2020: методология и практика исчисления с учетом последних изменений Налоги. Структура налога

Налоги. Структура налога Налог на добавленную стоимость

Налог на добавленную стоимость Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Построение сети GPON в посёлке Новое Доскино

Построение сети GPON в посёлке Новое Доскино Учет операций с клиентами

Учет операций с клиентами Капитан Грантов. Основы грантрайтинга

Капитан Грантов. Основы грантрайтинга Регулирование и надзор за деятельностью институтов кредитного рынка в России в сфере финансового посредничества

Регулирование и надзор за деятельностью институтов кредитного рынка в России в сфере финансового посредничества