- Еңбекақы бойынша есеп айырысуды жетілдіру

Содержание

- 2. Қазақстан Республикасының әр азаматы еңбек етуге құқылы, республикада әр адамның өзінің ықыласына, қабілетіне және арнайы дайындығына

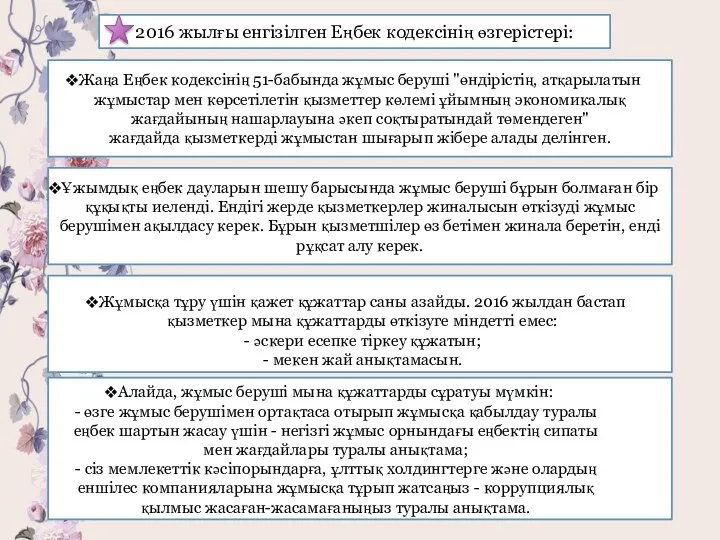

- 3. Жаңа Еңбек кодексінің 51-бабында жұмыс беруші "өндірістің, атқарылатын жұмыстар мен көрсетілетін қызметтер көлемі ұйымның экономикалық жағдайының

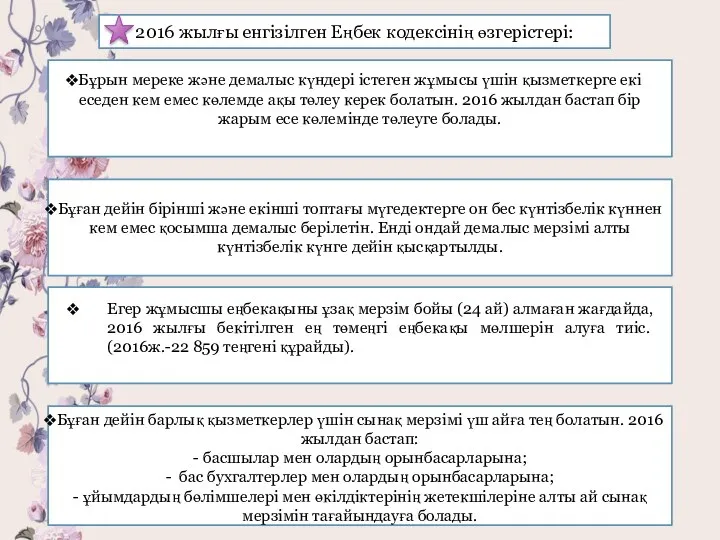

- 4. 2016 жылғы енгізілген Еңбек кодексінің өзгерістері: Бұрын мереке және демалыс күндері істеген жұмысы үшін қызметкерге екі

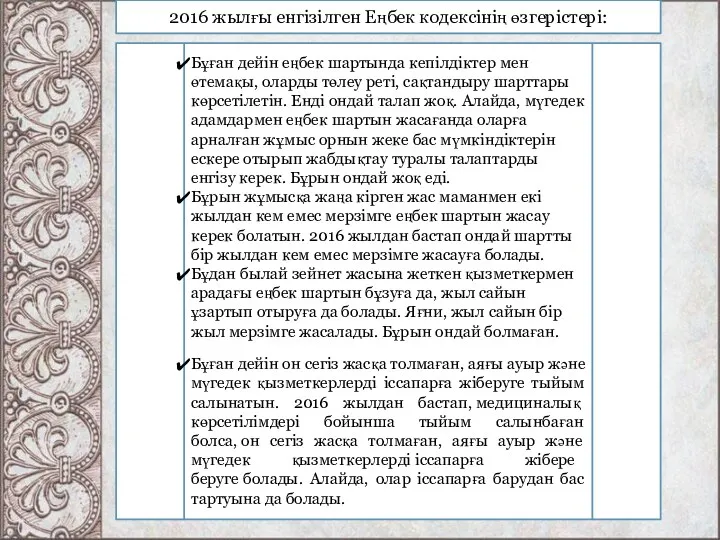

- 5. Бұған дейін еңбек шартында кепілдіктер мен өтемақы, оларды төлеу реті, сақтандыру шарттары көрсетілетін. Енді ондай талап

- 6. Еңбекақыны есептеу жолы: Мысалы: мен практикада болған ЖШС-інде жұмыс істейтін жүргізушінің штаттық кесте бойынша еңбекақысы 120

- 7. Сонымен қатар осы кәсіпорында автобус жөндейтін бригада бар. Олар да нақты келісілген айлықпен жұмыс істейді. Біз

- 8. Еңбекке қатысу коэффициенті (КТУ) бригаданың әр жұмысшының қосқан еңбегін бағалаудың жалпылама сипаттамасы, ол жеке еңбек өнімділігіне

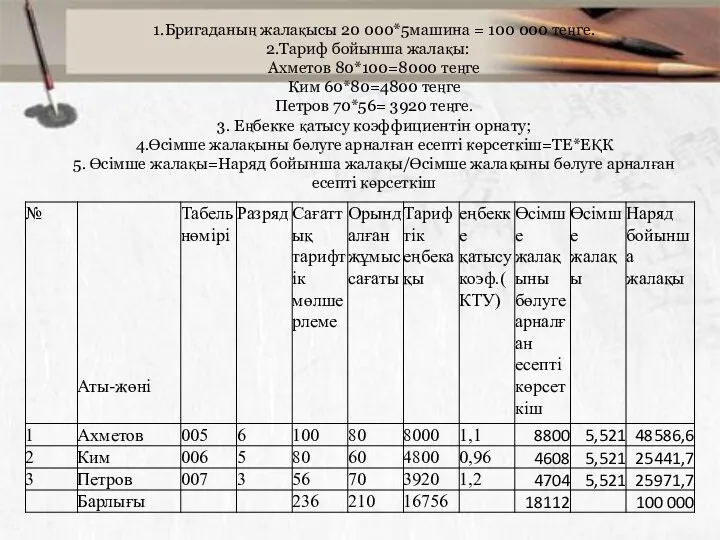

- 9. Мысалы. Құрамында 3-ші, 5-ші, 6-ші разрядты 3 адам бар кесімді ақы алушы жұмысшылар бригадасы 20 000

- 10. 1.Бригаданың жалақысы 20 000*5машина = 100 000 теңге. 2.Тариф бойынша жалақы: Ахметов 80*100=8000 теңге Ким 60*80=4800

- 12. Скачать презентацию

Қазақстан Республикасының әр азаматы еңбек етуге құқылы, республикада әр адамның өзінің

Қазақстан Республикасының әр азаматы еңбек етуге құқылы, республикада әр адамның өзінің

Жаңа Еңбек кодексінің 51-бабында жұмыс беруші "өндірістің, атқарылатын жұмыстар мен көрсетілетін

Жаңа Еңбек кодексінің 51-бабында жұмыс беруші "өндірістің, атқарылатын жұмыстар мен көрсетілетін

2016 жылғы енгізілген Еңбек кодексінің өзгерістері:

Бұрын мереке және демалыс күндері істеген

2016 жылғы енгізілген Еңбек кодексінің өзгерістері:

Бұрын мереке және демалыс күндері істеген

Бұған дейін еңбек шартында кепілдіктер мен өтемақы, оларды төлеу реті, сақтандыру

Бұған дейін еңбек шартында кепілдіктер мен өтемақы, оларды төлеу реті, сақтандыру

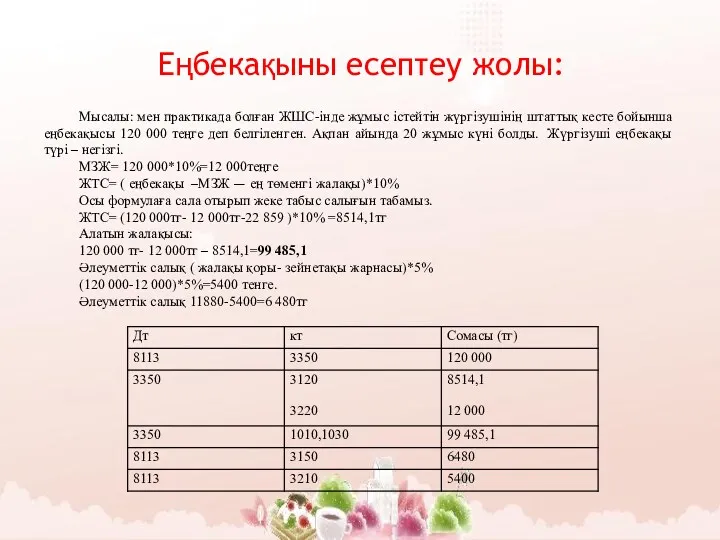

Еңбекақыны есептеу жолы:

Мысалы: мен практикада болған ЖШС-інде жұмыс істейтін жүргізушінің штаттық

Еңбекақыны есептеу жолы:

Мысалы: мен практикада болған ЖШС-інде жұмыс істейтін жүргізушінің штаттық

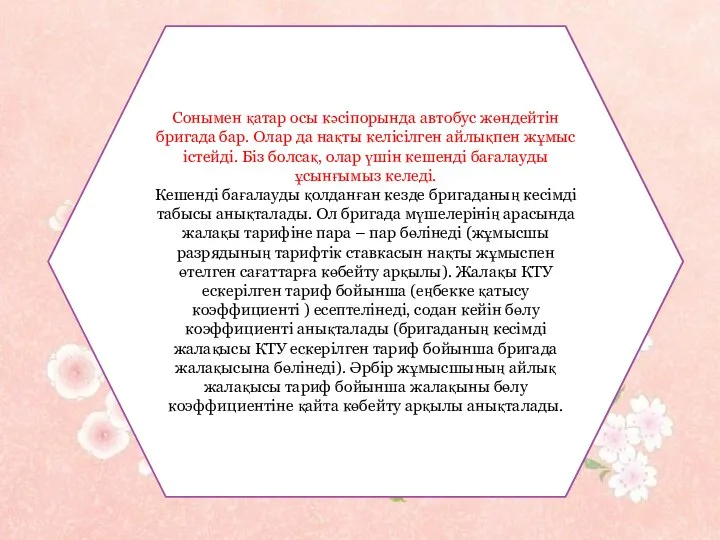

Сонымен қатар осы кәсіпорында автобус жөндейтін бригада бар. Олар да нақты

Сонымен қатар осы кәсіпорында автобус жөндейтін бригада бар. Олар да нақты

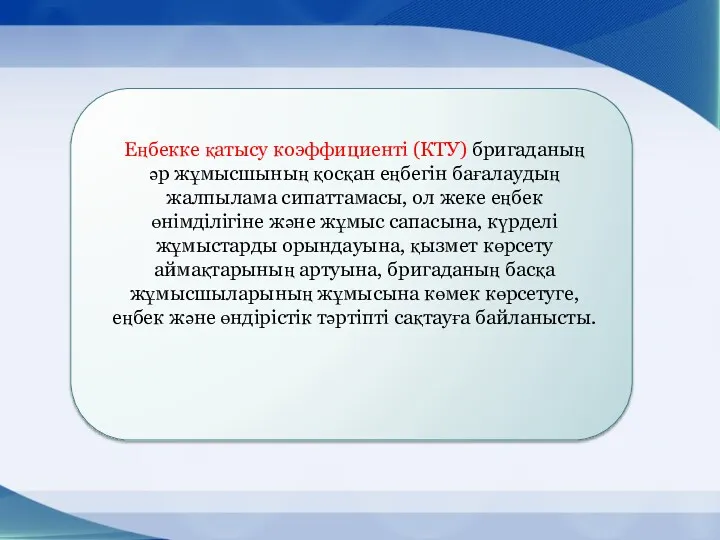

Еңбекке қатысу коэффициенті (КТУ) бригаданың әр жұмысшының қосқан еңбегін бағалаудың жалпылама

Еңбекке қатысу коэффициенті (КТУ) бригаданың әр жұмысшының қосқан еңбегін бағалаудың жалпылама

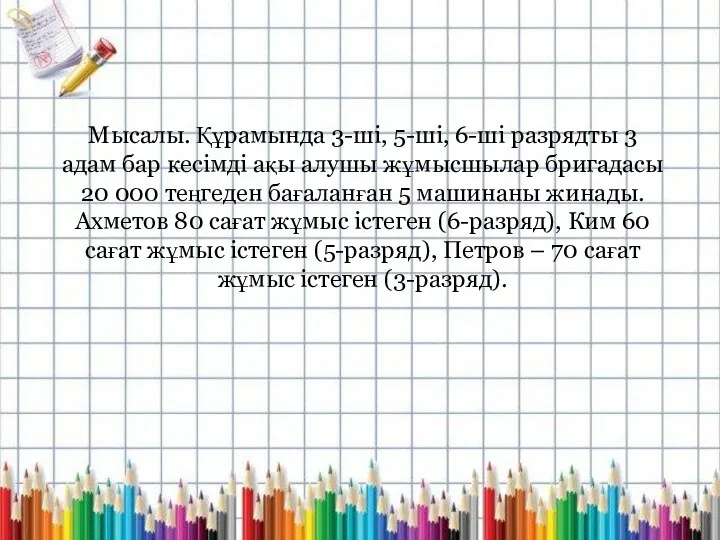

Мысалы. Құрамында 3-ші, 5-ші, 6-ші разрядты 3 адам бар кесімді ақы

Мысалы. Құрамында 3-ші, 5-ші, 6-ші разрядты 3 адам бар кесімді ақы

1.Бригаданың жалақысы 20 000*5машина = 100 000 теңге.

2.Тариф бойынша жалақы:

Ахметов 80*100=8000

1.Бригаданың жалақысы 20 000*5машина = 100 000 теңге.

2.Тариф бойынша жалақы:

Ахметов 80*100=8000

Применение методов DCF

Применение методов DCF Фінансова звітність підприємства: сутність, склад та принципи формування

Фінансова звітність підприємства: сутність, склад та принципи формування Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику

Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику Бюджетная политика

Бюджетная политика Nomad Life. Company Values

Nomad Life. Company Values Ипотечное кредитование в России. Проблемы и перспективы

Ипотечное кредитование в России. Проблемы и перспективы Управление государственными финансами

Управление государственными финансами Первые (товарные) деньги на Руси

Первые (товарные) деньги на Руси Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Методика обучения финансовой грамотности: общие подходы, инструменты и возможности их использования

Методика обучения финансовой грамотности: общие подходы, инструменты и возможности их использования Interesting facts about EURO

Interesting facts about EURO Аудиторские доказательства. (Тема 12)

Аудиторские доказательства. (Тема 12) Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей Страховое публичное акционерное общество Ингосстрах

Страховое публичное акционерное общество Ингосстрах Деноминация в Беларуси

Деноминация в Беларуси Финансовый риск-менеджмент

Финансовый риск-менеджмент Американские и глобальные депозитарные расписки

Американские и глобальные депозитарные расписки Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе

Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Сбережение и накопление

Сбережение и накопление Инвестиционные идеи и торговые стратегии

Инвестиционные идеи и торговые стратегии The emergence of the single European currency

The emergence of the single European currency Управление оборотным капиталом

Управление оборотным капиталом Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Мировая валютная система

Мировая валютная система Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Деньги и их история

Деньги и их история Bookkeping

Bookkeping