- Управление оборотным капиталом

Содержание

- 2. Вопросы: Терминология оборотного капитала. Чистый оборотный капитал и текущие финансовые потребности. Стратегии управления оборотным капиталом: агрессивный,

- 3. Источник: Бригхем Ю., Гапенски Л. Финансовый менеджмент. Том 2, глава 20. Ван Хорн. Основы финансового менеджмента.

- 4. ОБОРОТНЫЙ КАПИТАЛ - краткосрочные текущие активы, которые оборачиваются в течение одного операционного цикла. Чистый оборотный капитал

- 5. Собственные оборотные средства предприятия формируются в пределах суммы превышения собственных средств и долгосрочных обязательств над долгосрочными

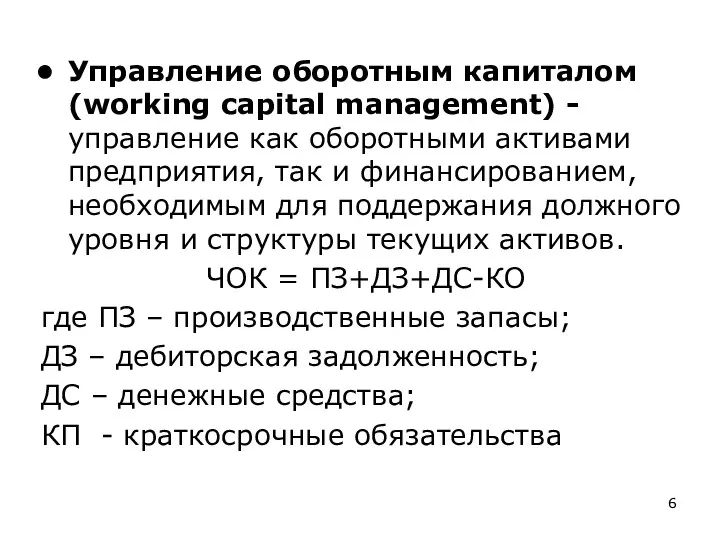

- 6. Управление оборотным капиталом (working capital management) -управление как оборотными активами предприятия, так и финансированием, необходимым для

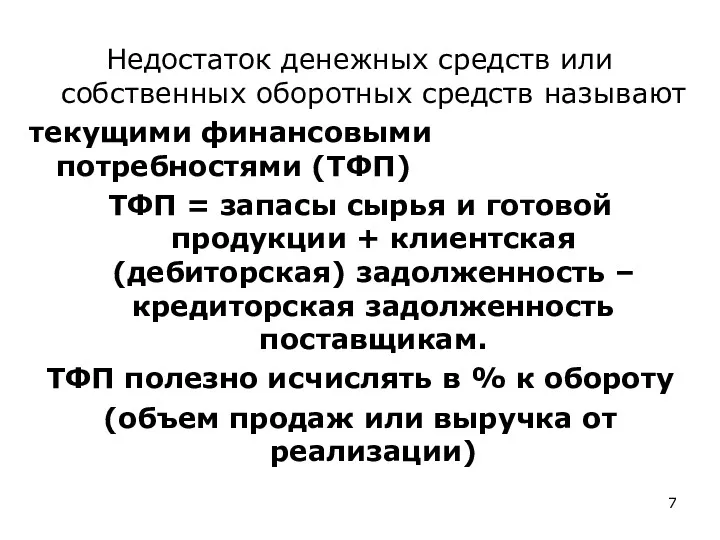

- 7. Недостаток денежных средств или собственных оборотных средств называют текущими финансовыми потребностями (ТФП) ТФП = запасы сырья

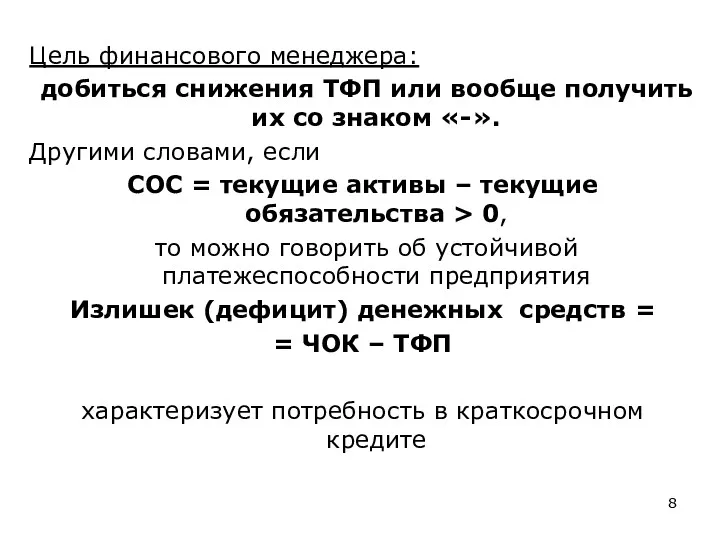

- 8. Цель финансового менеджера: добиться снижения ТФП или вообще получить их со знаком «-». Другими словами, если

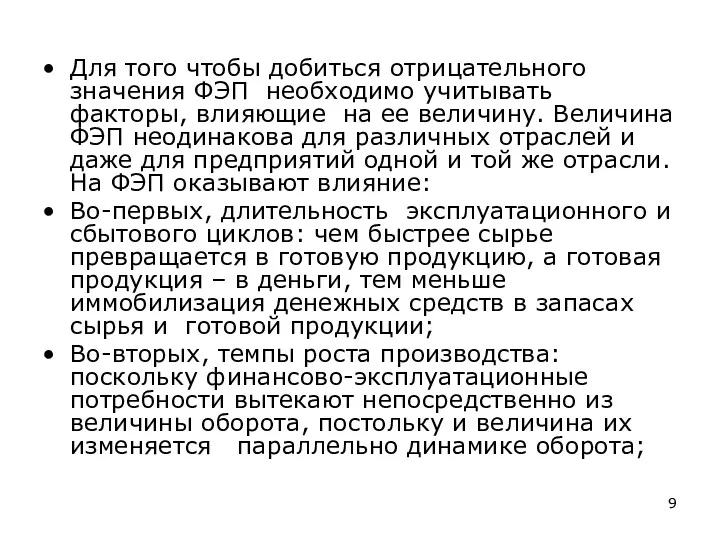

- 9. Для того чтобы добиться отрицательного значения ФЭП необходимо учитывать факторы, влияющие на ее величину. Величина ФЭП

- 10. В –третьих, сезонность производства и реализации готовой продукции, а также снабжения сырьем и материалами; В –

- 11. Способы снижения ФТП (т.е. получения отрицательного значения ФТП) -ускорение оборачиваемости оборотных средств, повышение эффективности использования оборотного

- 12. ОПЕРАЦИОННЫЙ ЦИКЛ – это период полного оборота всей суммы оборотных активов, в процессе которого происходит смена

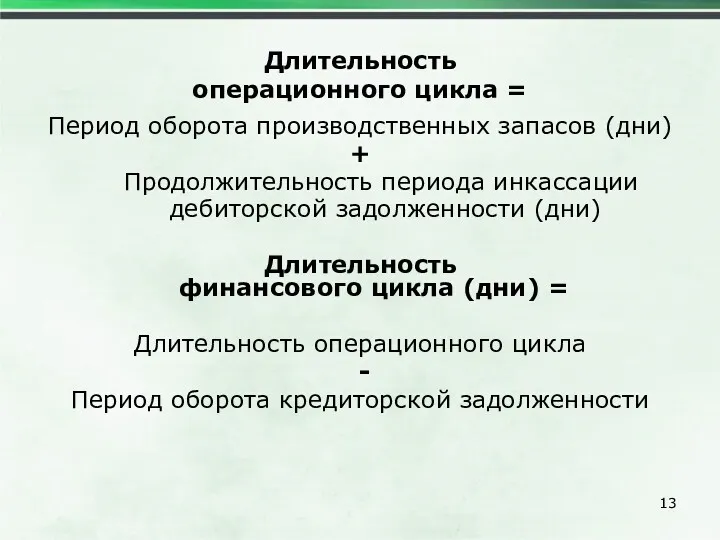

- 13. Длительность операционного цикла = Период оборота производственных запасов (дни) + Продолжительность периода инкассации дебиторской задолженности (дни)

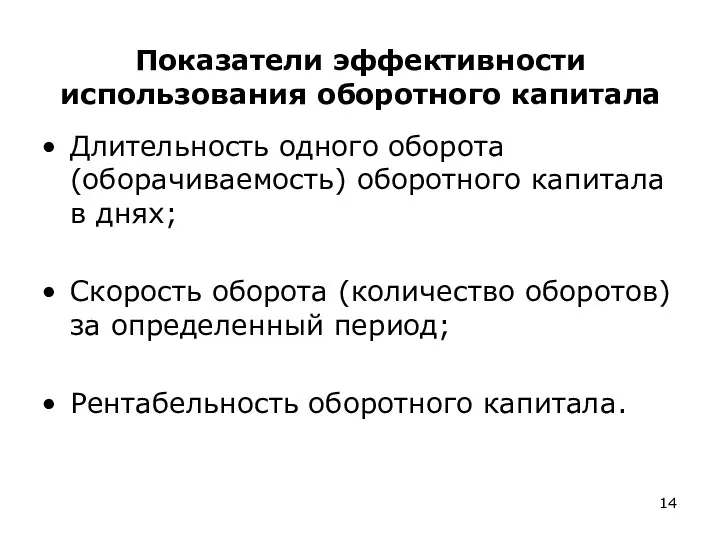

- 14. Показатели эффективности использования оборотного капитала Длительность одного оборота (оборачиваемость) оборотного капитала в днях; Скорость оборота (количество

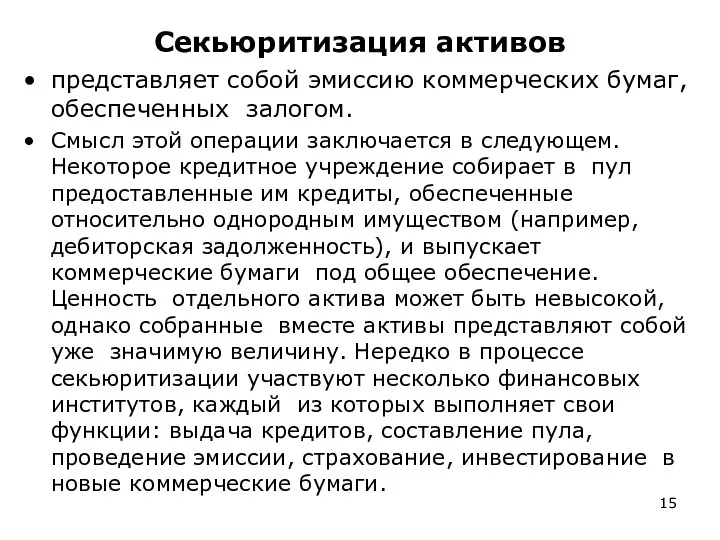

- 15. Секьюритизация активов представляет собой эмиссию коммерческих бумаг, обеспеченных залогом. Смысл этой операции заключается в следующем. Некоторое

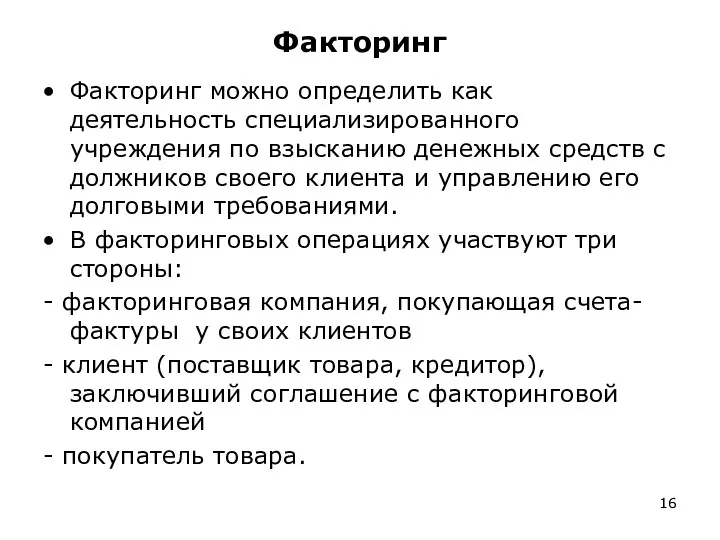

- 16. Факторинг Факторинг можно определить как деятельность специализированного учреждения по взысканию денежных средств с должников своего клиента

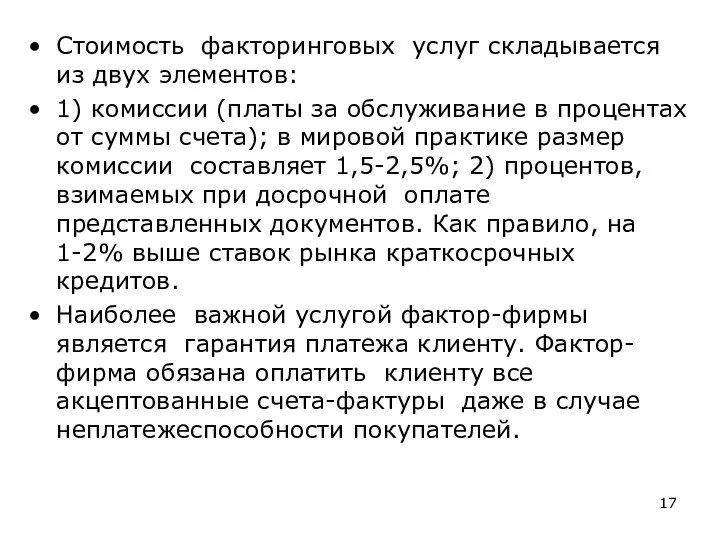

- 17. Стоимость факторинговых услуг складывается из двух элементов: 1) комиссии (платы за обслуживание в процентах от суммы

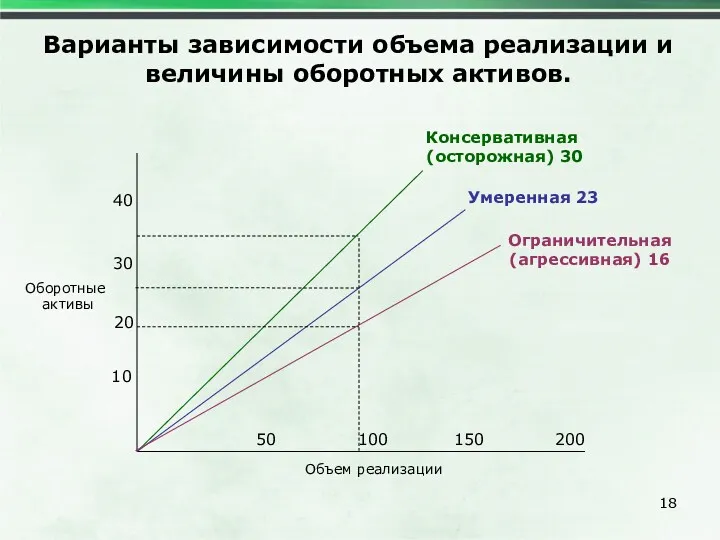

- 18. Варианты зависимости объема реализации и величины оборотных активов. Оборотные активы Объем реализации 10 20 30 40

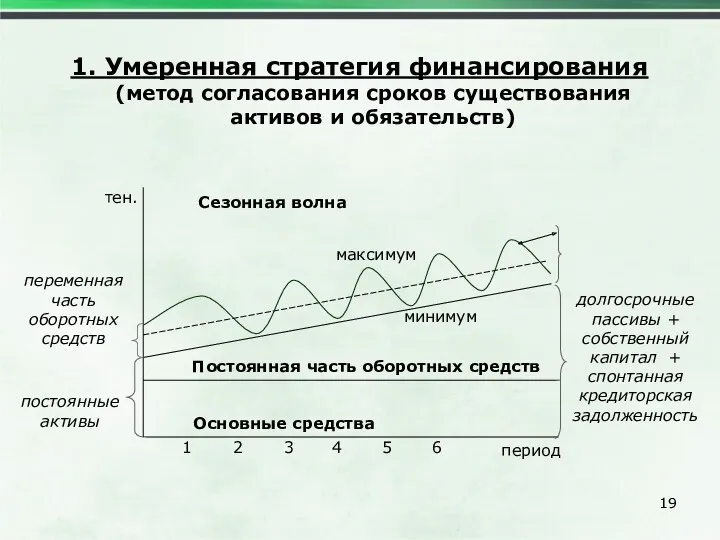

- 19. Сезонная волна 1. Умеренная стратегия финансирования (метод согласования сроков существования активов и обязательств) тен. период 1

- 20. Постоянная часть оборотных средств Основные средства переменная часть ОС краткосрочные кредиты и займы долгосрочные кредиты и

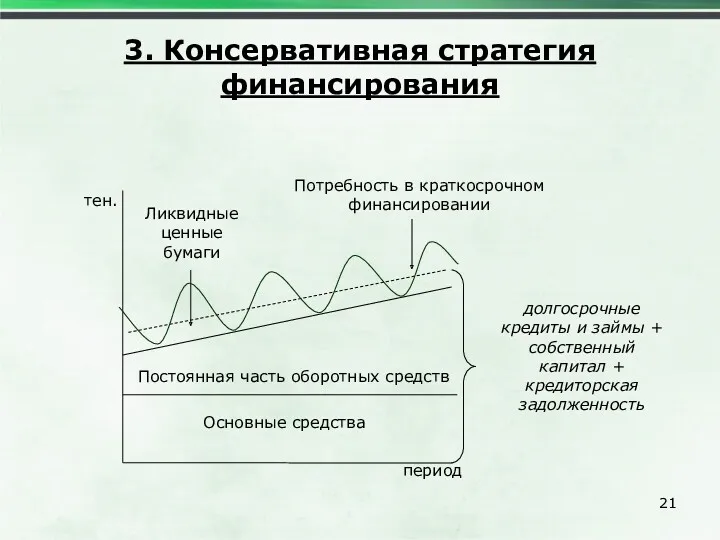

- 21. 3. Консервативная стратегия финансирования Основные средства Постоянная часть оборотных средств долгосрочные кредиты и займы + собственный

- 22. Источники краткосрочного финансирования: Начисления Кредиторская задолженность за товары, работы и услуги Банковские кредиты Коммерческие бумаги

- 23. Начисления - постоянно возобновляемые краткосрочные обязательства, представляющие собой бесплатный (спонтанный) кредит.

- 24. Кредиторская задолженность может рассматриваться как торговый кредит. Кт задолженность > Дт задолженности нетто-получение торгового кредита (мелкие

- 25. Источники спонтанного финансирования (spontaneous financing) - кредиторская задолженность и начисления по текущим обязательствам, спонтанно возникающие при

- 26. Практика показывает, что предоставление торгового кредита может оказаться выгодным как продавцу, так и покупателю, так как

- 27. Торговый кредит ( кредиторская задолженность) находит отражение в цене товара (услуги). Например, компания осуществляет продажу товара

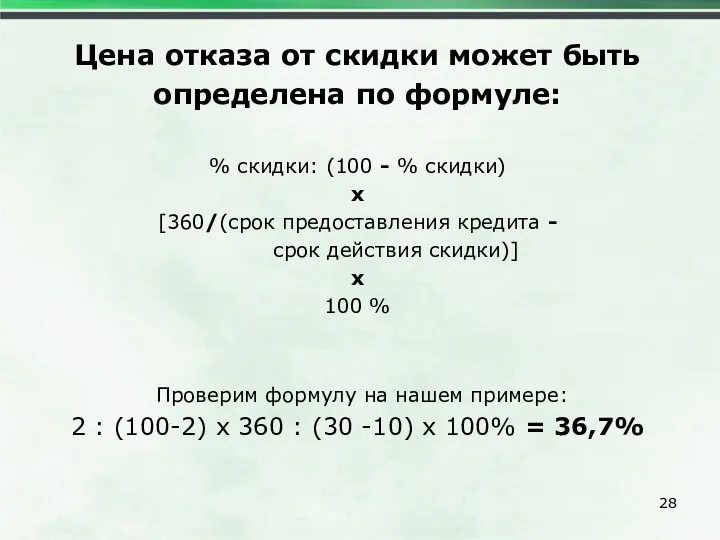

- 28. Цена отказа от скидки может быть определена по формуле: % скидки: (100 - % скидки) х

- 29. Коммерческие бумаги – разновидность необеспеченных простых векселей, выпуск которых производится преимущественно крупными устойчивыми компаниями. Хотя цена

- 31. Скачать презентацию

Вопросы:

Терминология оборотного капитала.

Чистый оборотный капитал и текущие финансовые потребности.

Стратегии управления

Вопросы:

Терминология оборотного капитала.

Чистый оборотный капитал и текущие финансовые потребности.

Стратегии управления

Источник:

Бригхем Ю., Гапенски Л. Финансовый менеджмент. Том 2, глава 20.

Ван Хорн.

Источник:

Бригхем Ю., Гапенски Л. Финансовый менеджмент. Том 2, глава 20.

Ван Хорн.

ОБОРОТНЫЙ КАПИТАЛ

- краткосрочные текущие активы, которые оборачиваются в течение одного

ОБОРОТНЫЙ КАПИТАЛ

- краткосрочные текущие активы, которые оборачиваются в течение одного

Собственные оборотные средства предприятия формируются в пределах суммы превышения собственных средств

Собственные оборотные средства предприятия формируются в пределах суммы превышения собственных средств

Управление оборотным капиталом (working capital management) -управление как оборотными активами предприятия,

Управление оборотным капиталом (working capital management) -управление как оборотными активами предприятия,

Недостаток денежных средств или собственных оборотных средств называют

текущими финансовыми потребностями (ТФП)

ТФП

Недостаток денежных средств или собственных оборотных средств называют

текущими финансовыми потребностями (ТФП)

ТФП

Цель финансового менеджера:

добиться снижения ТФП или вообще получить их со

Цель финансового менеджера:

добиться снижения ТФП или вообще получить их со

Для того чтобы добиться отрицательного значения ФЭП необходимо учитывать факторы, влияющие

Для того чтобы добиться отрицательного значения ФЭП необходимо учитывать факторы, влияющие

В –третьих, сезонность производства и реализации готовой продукции, а также снабжения

В –третьих, сезонность производства и реализации готовой продукции, а также снабжения

Способы снижения ФТП (т.е. получения отрицательного значения ФТП)

-ускорение оборачиваемости оборотных средств,

Способы снижения ФТП (т.е. получения отрицательного значения ФТП)

-ускорение оборачиваемости оборотных средств,

ОПЕРАЦИОННЫЙ ЦИКЛ

– это период полного оборота всей суммы оборотных

ОПЕРАЦИОННЫЙ ЦИКЛ

– это период полного оборота всей суммы оборотных

Длительность

операционного цикла =

Период оборота производственных запасов (дни)

+

Продолжительность периода

Длительность

операционного цикла =

Период оборота производственных запасов (дни)

+

Продолжительность периода

Показатели эффективности использования оборотного капитала

Длительность одного оборота (оборачиваемость) оборотного капитала в

Показатели эффективности использования оборотного капитала

Длительность одного оборота (оборачиваемость) оборотного капитала в

Секьюритизация активов

представляет собой эмиссию коммерческих бумаг, обеспеченных залогом.

Смысл этой операции

Секьюритизация активов

представляет собой эмиссию коммерческих бумаг, обеспеченных залогом.

Смысл этой операции

Факторинг

Факторинг можно определить как деятельность специализированного учреждения по взысканию денежных средств

Факторинг

Факторинг можно определить как деятельность специализированного учреждения по взысканию денежных средств

Стоимость факторинговых услуг складывается из двух элементов:

1) комиссии (платы за

Стоимость факторинговых услуг складывается из двух элементов:

1) комиссии (платы за

Варианты зависимости объема реализации и величины оборотных активов.

Оборотные

активы

Объем реализации

10

20

30

40

50

Варианты зависимости объема реализации и величины оборотных активов.

Оборотные

активы

Объем реализации

10

20

30

40

50

Сезонная волна

1. Умеренная стратегия финансирования (метод согласования сроков существования активов и

Сезонная волна

1. Умеренная стратегия финансирования (метод согласования сроков существования активов и

Постоянная часть оборотных средств

Основные средства

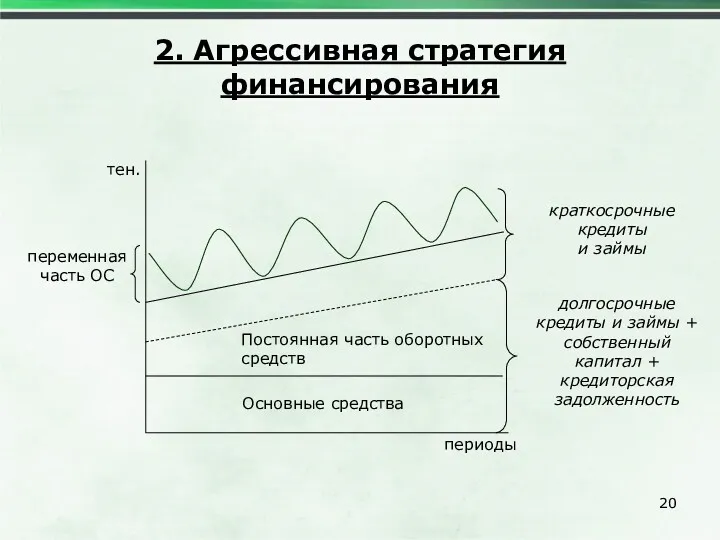

переменная

часть ОС

краткосрочные

кредиты

и займы

долгосрочные

кредиты и займы +

собственный

Постоянная часть оборотных средств

Основные средства

переменная

часть ОС

краткосрочные

кредиты

и займы

долгосрочные

кредиты и займы +

собственный

3. Консервативная стратегия финансирования

Основные средства

Постоянная часть оборотных средств

долгосрочные

кредиты и займы

3. Консервативная стратегия финансирования

Основные средства

Постоянная часть оборотных средств

долгосрочные

кредиты и займы

Источники краткосрочного финансирования:

Начисления

Кредиторская задолженность за товары, работы и услуги

Банковские кредиты

Коммерческие

Источники краткосрочного финансирования:

Начисления

Кредиторская задолженность за товары, работы и услуги

Банковские кредиты

Коммерческие

Начисления

- постоянно возобновляемые краткосрочные обязательства, представляющие собой бесплатный (спонтанный) кредит.

Начисления

- постоянно возобновляемые краткосрочные обязательства, представляющие собой бесплатный (спонтанный) кредит.

Кредиторская задолженность

может рассматриваться

как торговый кредит.

Кт задолженность > Дт

Кредиторская задолженность

может рассматриваться

как торговый кредит.

Кт задолженность > Дт

Источники спонтанного финансирования (spontaneous financing)

- кредиторская задолженность и начисления по

Источники спонтанного финансирования (spontaneous financing)

- кредиторская задолженность и начисления по

Практика показывает, что предоставление

торгового кредита может оказаться

выгодным как продавцу, так

Практика показывает, что предоставление

торгового кредита может оказаться

выгодным как продавцу, так

Торговый кредит ( кредиторская задолженность)

находит отражение в цене товара (услуги).

Например,

Торговый кредит ( кредиторская задолженность)

находит отражение в цене товара (услуги).

Например,

Цена отказа от скидки может быть

определена по формуле:

% скидки: (100 -

Цена отказа от скидки может быть

определена по формуле:

% скидки: (100 -

Коммерческие бумаги – разновидность необеспеченных простых векселей, выпуск которых производится преимущественно

Коммерческие бумаги – разновидность необеспеченных простых векселей, выпуск которых производится преимущественно

Имущество банка

Имущество банка ФОП (Фізичні особи-підприємці)

ФОП (Фізичні особи-підприємці) Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Государственный внебюджетный фонд

Государственный внебюджетный фонд Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Профессиональный стандарт Управление инвестиционными проектами в строительстве

Профессиональный стандарт Управление инвестиционными проектами в строительстве Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг

Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг Имущественное страхование

Имущественное страхование Инвестиционная деятельность кредитных институтов

Инвестиционная деятельность кредитных институтов Управление прибыльностью деятельности коммерческого банка

Управление прибыльностью деятельности коммерческого банка The theory of exchange rate determination

The theory of exchange rate determination Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру

Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру Ақша

Ақша Бюджет для граждан

Бюджет для граждан Валютная система и валютная политика государства

Валютная система и валютная политика государства Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Финансовые стратегии в системе стратегических корпоративных финансов

Финансовые стратегии в системе стратегических корпоративных финансов Государственное регулирование инвестиционной деятельности

Государственное регулирование инвестиционной деятельности Банки и небанковские финансово-кредитные организации

Банки и небанковские финансово-кредитные организации Затраты производства

Затраты производства Инициативное бюджетирование в Республике Башкортостан

Инициативное бюджетирование в Республике Башкортостан Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора

Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора Бюджет. Администрация Сальского городского поселения

Бюджет. Администрация Сальского городского поселения Понятие и роль налогов

Понятие и роль налогов Master class. Medidas de proteccion de deudores hipotecarios

Master class. Medidas de proteccion de deudores hipotecarios Инвестиционный анализ

Инвестиционный анализ