Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг презентация

- Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг

Содержание

- 2. Сучасний рівень складності економічної системи вимагає від банківського сектора пропозиції дедалі більшого числа послуг своїм клієнтам.

- 3. У країнах з ринковою економікою банки, як правило, намагаються здійснювати широкий спектр операцій. Для більш повного

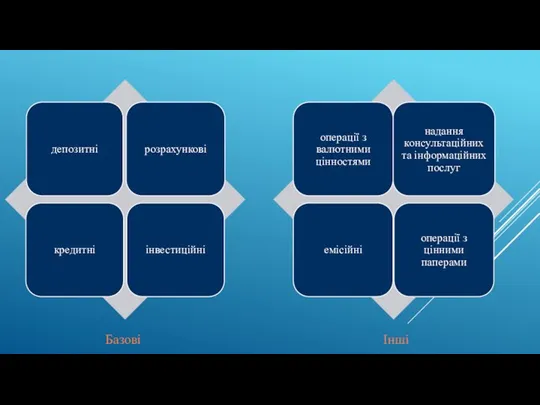

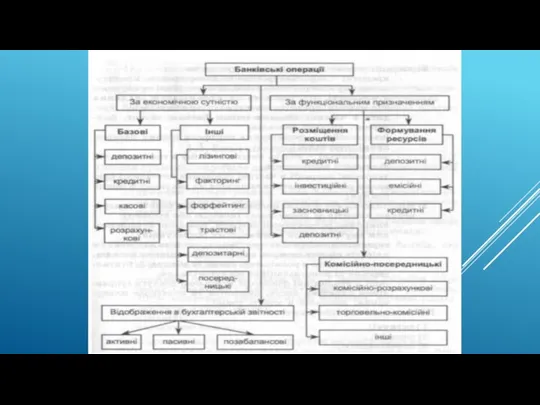

- 4. Базові Інші

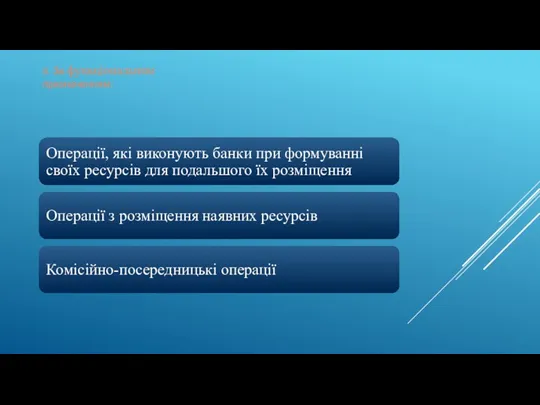

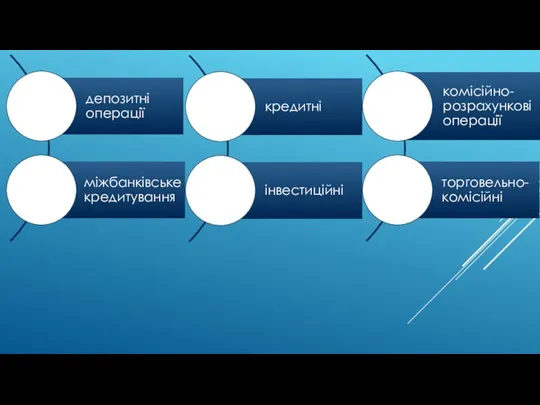

- 5. II. За функціональним призначенням:

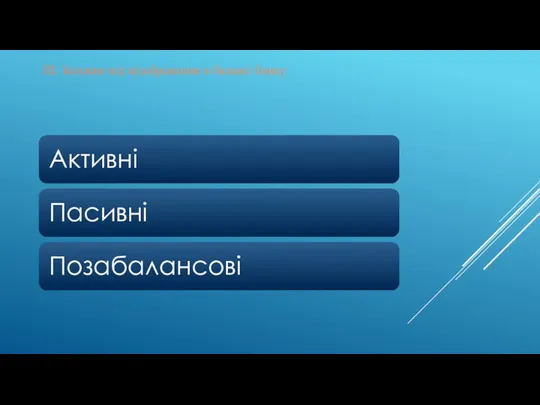

- 7. III. Залежно від відображення в балансі банку:

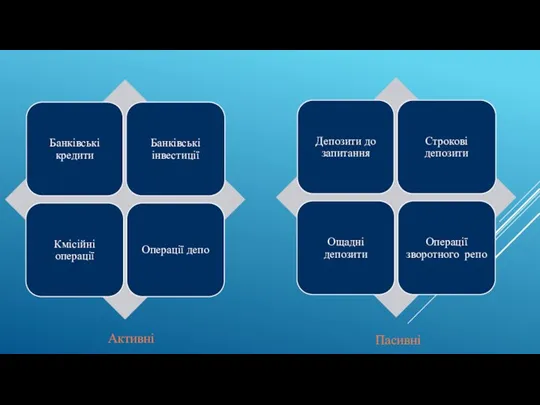

- 8. Активні Пасивні

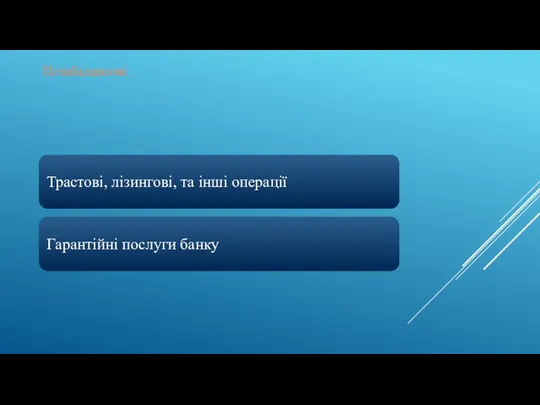

- 9. Позабалансові:

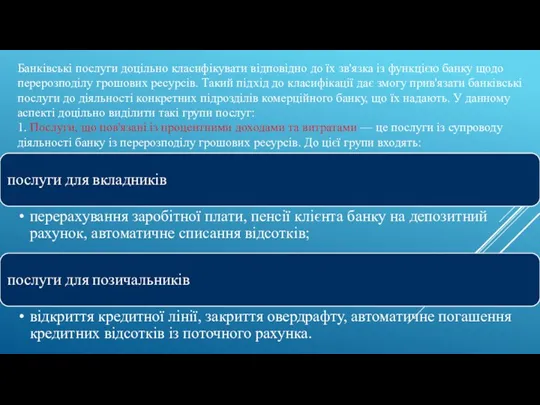

- 11. Банківські послуги доцільно класифікувати відповідно до їх зв'язка із функцією банку щодо перерозподілу грошових ресурсів. Такий

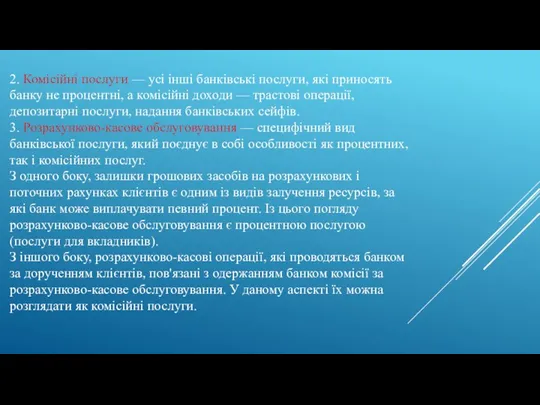

- 12. 2. Комісійні послуги — усі інші банківські послуги, які приносять банку не процентні, а комісійні доходи

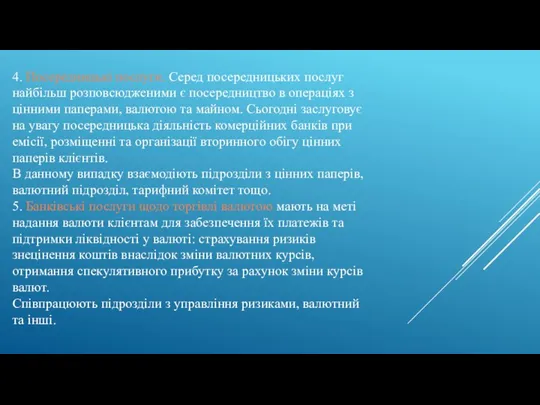

- 13. 4. Посередницькі послуги. Серед посередницьких послуг найбільш розповсюдженими є посередництво в операціях з цінними паперами, валютою

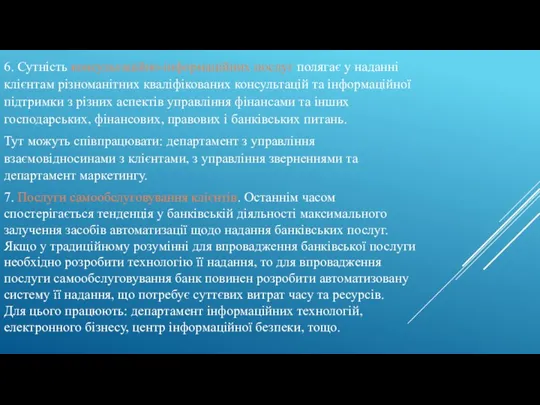

- 14. 6. Сутність консультаційно-інформаційних послуг полягає у наданні клієнтам різноманітних кваліфікованих консультацій та інформаційної підтримки з різних

- 16. Скачать презентацию

Сучасний рівень складності економічної системи вимагає від банківського сектора пропозиції дедалі

Сучасний рівень складності економічної системи вимагає від банківського сектора пропозиції дедалі

У країнах з ринковою економікою банки, як правило, намагаються здійснювати широкий

У країнах з ринковою економікою банки, як правило, намагаються здійснювати широкий

Базові

Інші

Базові

Інші

II. За функціональним призначенням:

II. За функціональним призначенням:

III. Залежно від відображення в балансі банку:

III. Залежно від відображення в балансі банку:

Активні

Пасивні

Активні

Пасивні

Позабалансові:

Позабалансові:

Банківські послуги доцільно класифікувати відповідно до їх зв'язка із функцією банку

Банківські послуги доцільно класифікувати відповідно до їх зв'язка із функцією банку

2. Комісійні послуги — усі інші банківські послуги, які приносять банку

2. Комісійні послуги — усі інші банківські послуги, які приносять банку

4. Посередницькі послуги. Серед посередницьких послуг найбільш розповсюдженими є посередництво в

4. Посередницькі послуги. Серед посередницьких послуг найбільш розповсюдженими є посередництво в

6. Сутність консультаційно-інформаційних послуг полягає у наданні клієнтам різноманітних кваліфікованих консультацій

6. Сутність консультаційно-інформаційних послуг полягає у наданні клієнтам різноманітних кваліфікованих консультацій

Основные изменения в законодательстве о рынке ценные бумаг

Основные изменения в законодательстве о рынке ценные бумаг Прямые выплаты на территории Забайкальского края. Фонд социального страхования РФ

Прямые выплаты на территории Забайкальского края. Фонд социального страхования РФ Налоговый контроль, как особая форма деятельности налоговых органов

Налоговый контроль, как особая форма деятельности налоговых органов Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей Організація процесу банківського аудиту. (Тема 1.2)

Організація процесу банківського аудиту. (Тема 1.2) Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 Напрям “ЖАН МОНЕ” в рамках програми ЄС ЕРАЗМУС+ 2014-2020

Напрям “ЖАН МОНЕ” в рамках програми ЄС ЕРАЗМУС+ 2014-2020 Мир привилегий МКБ BP CLUB

Мир привилегий МКБ BP CLUB Зміст та структура балансу (звіту про фінансовий стан)

Зміст та структура балансу (звіту про фінансовий стан) Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5

Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5 Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және

Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Государственный бюджет

Государственный бюджет Система налогообложения в виде единого налога на вмененный доход

Система налогообложения в виде единого налога на вмененный доход Программа лояльности банка Русский Стандарт

Программа лояльности банка Русский Стандарт Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год Денежная реформа 1922-24 годов

Денежная реформа 1922-24 годов Фінансові активи, їх види, характеристика, особливості управління

Фінансові активи, їх види, характеристика, особливості управління Сравнение условий и КВ по ОСАГО на 03.07.2020

Сравнение условий и КВ по ОСАГО на 03.07.2020 Назначение материальной поддержки обучающимся ВГСПУ

Назначение материальной поддержки обучающимся ВГСПУ Бухгалтерский учет как информационная система

Бухгалтерский учет как информационная система Связь риска с основными финансовыми показателями деятельности предприятия

Связь риска с основными финансовыми показателями деятельности предприятия Инвестиции и методы финансирования

Инвестиции и методы финансирования Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Финансы предприятий

Финансы предприятий Управление рисками в финансовом менеджменте. Тема 1.8

Управление рисками в финансовом менеджменте. Тема 1.8 Академиктің стипендиясы

Академиктің стипендиясы Банковская система России. Домашнее задание

Банковская система России. Домашнее задание