Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5 презентация

- Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5

Содержание

- 2. Все текущие затраты организации (предприятия) классифицируются по следующим признакам: ► - в зависимости от участия в

- 3. Издержки – это денежное выражение использованных производственных факторов на производство и реализацию продукции. Издержки подразделяются на

- 4. В рыночной экономике различают: а) явные (бухгалтерские) издержки – это денежные расходы для осуществления производства и

- 5. Переменные издержки - это издержки, связанные с использованием производственных факторов, величина которых прямо-пропорциональна объему продукции. Постоянные

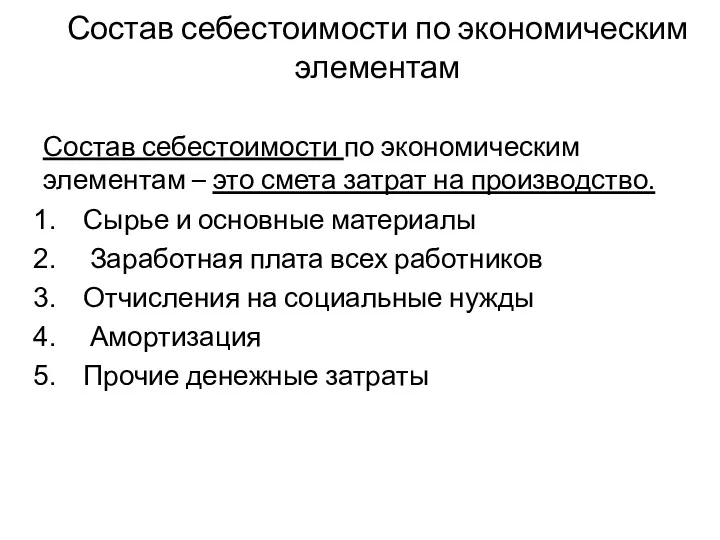

- 6. Состав себестоимости по экономическим элементам Состав себестоимости по экономическим элементам – это смета затрат на производство.

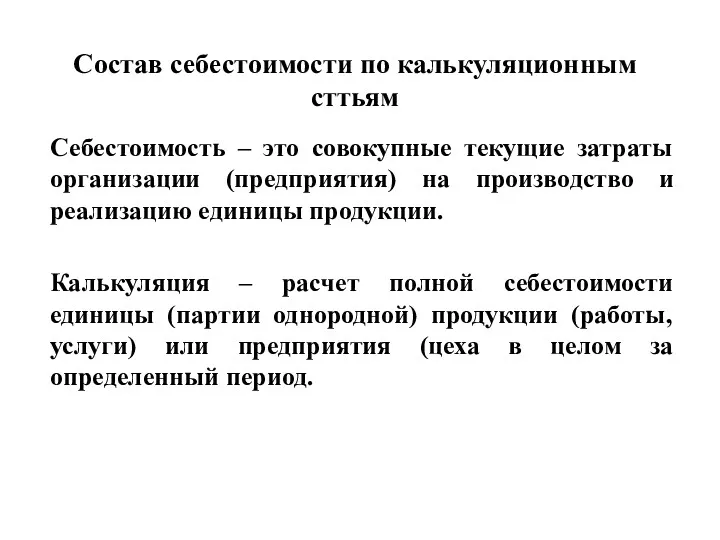

- 7. Состав себестоимости по калькуляционным сттьям Себестоимость – это совокупные текущие затраты организации (предприятия) на производство и

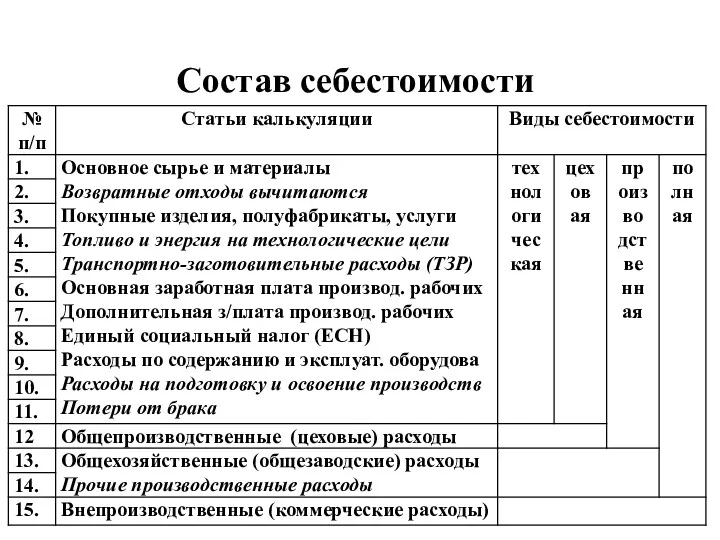

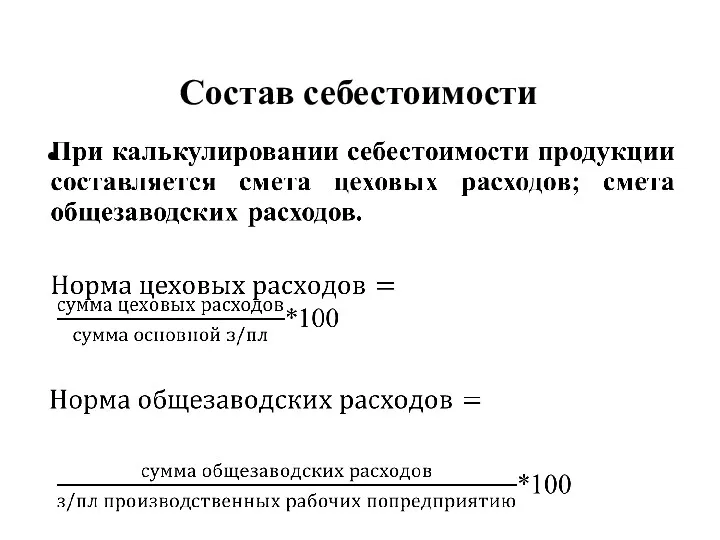

- 8. Состав себестоимости

- 9. Состав себестоимости

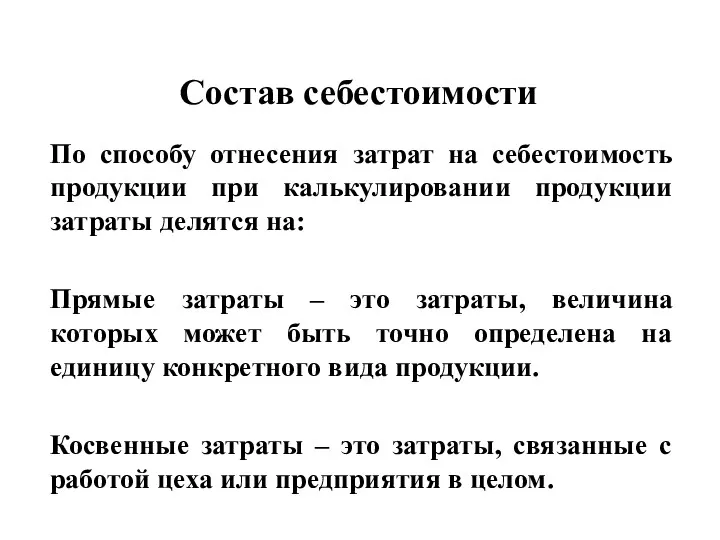

- 10. Состав себестоимости По способу отнесения затрат на себестоимость продукции при калькулировании продукции затраты делятся на: Прямые

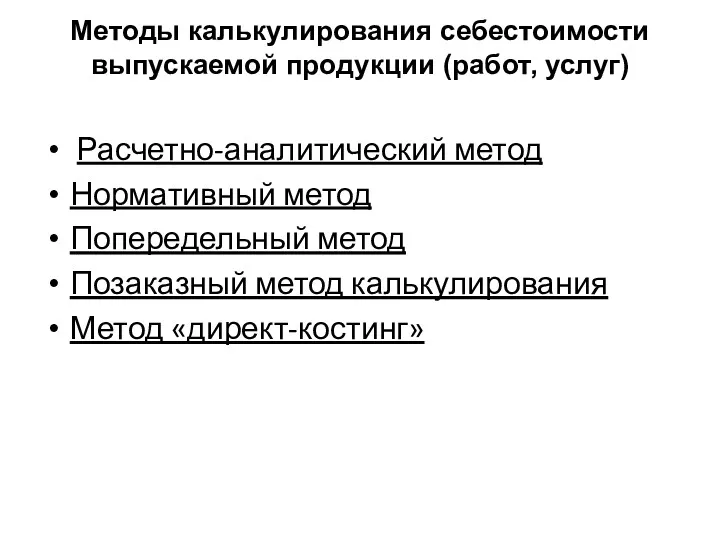

- 11. Методы калькулирования себестоимости выпускаемой продукции (работ, услуг) Расчетно-аналитический метод Нормативный метод Попередельный метод Позаказный метод калькулирования

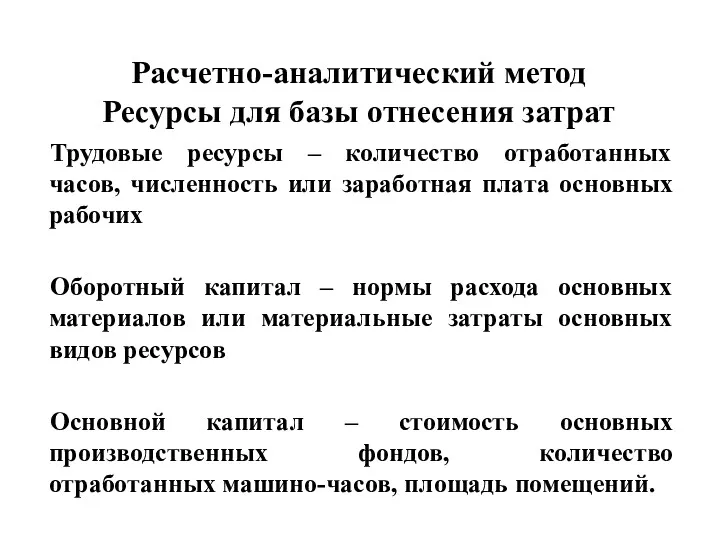

- 12. Расчетно-аналитический метод Ресурсы для базы отнесения затрат Трудовые ресурсы – количество отработанных часов, численность или заработная

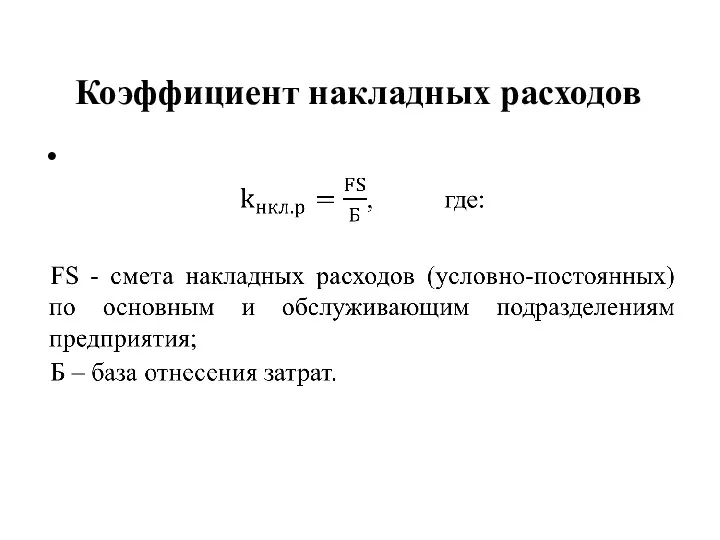

- 13. Коэффициент накладных расходов

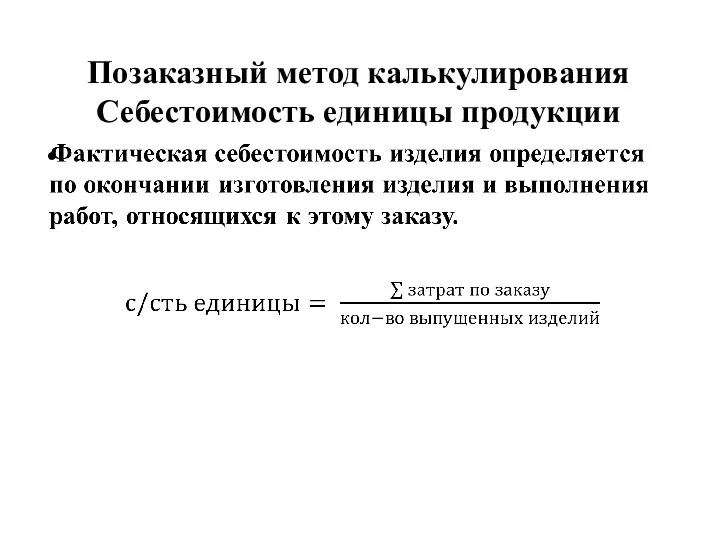

- 14. Позаказный метод калькулирования Себестоимость единицы продукции

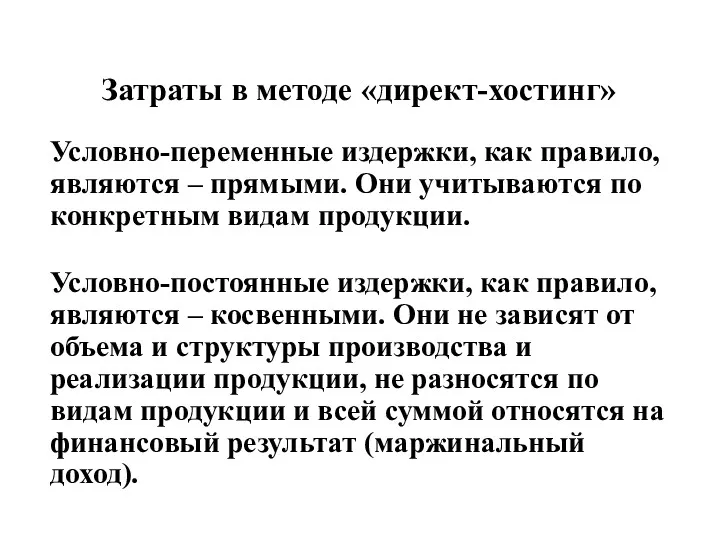

- 15. Затраты в методе «директ-хостинг» Условно-переменные издержки, как правило, являются – прямыми. Они учитываются по конкретным видам

- 17. Скачать презентацию

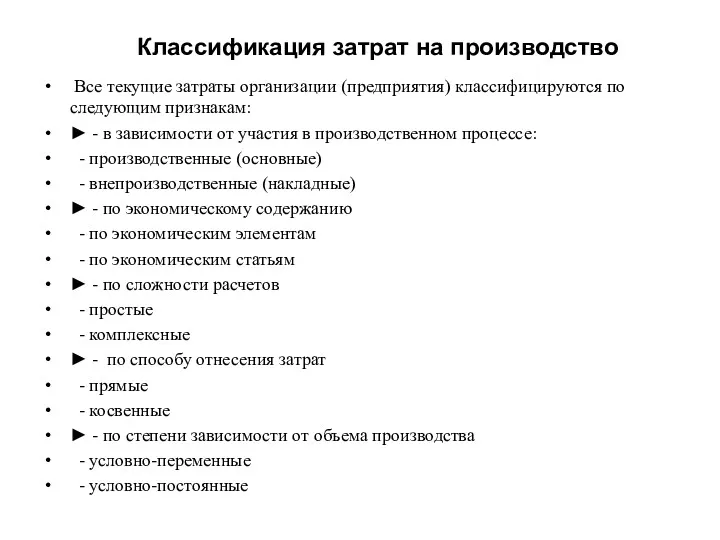

Все текущие затраты организации (предприятия) классифицируются по следующим признакам:

► -

Все текущие затраты организации (предприятия) классифицируются по следующим признакам:

► -

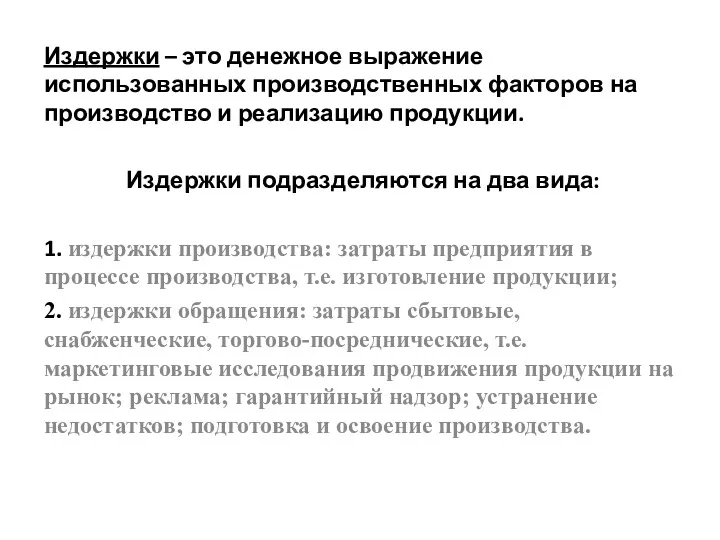

Издержки – это денежное выражение использованных производственных факторов на производство и

Издержки – это денежное выражение использованных производственных факторов на производство и

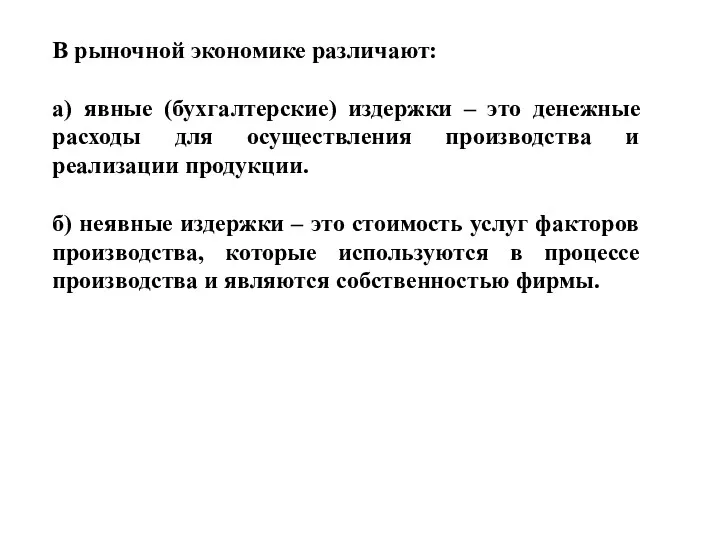

В рыночной экономике различают:

а) явные (бухгалтерские) издержки – это денежные расходы

В рыночной экономике различают:

а) явные (бухгалтерские) издержки – это денежные расходы

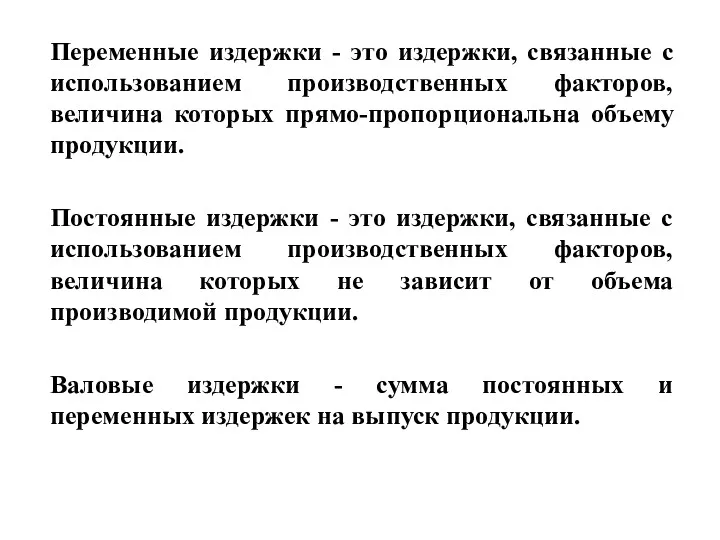

Переменные издержки - это издержки, связанные с использованием производственных факторов, величина

Переменные издержки - это издержки, связанные с использованием производственных факторов, величина

Состав себестоимости по экономическим элементам

Состав себестоимости по экономическим элементам – это

Состав себестоимости по экономическим элементам

Состав себестоимости по экономическим элементам – это

Состав себестоимости по калькуляционным сттьям

Себестоимость – это совокупные текущие затраты организации

Состав себестоимости по калькуляционным сттьям

Себестоимость – это совокупные текущие затраты организации

Состав себестоимости

Состав себестоимости

Состав себестоимости

Состав себестоимости

Состав себестоимости

По способу отнесения затрат на себестоимость продукции при калькулировании продукции

Состав себестоимости

По способу отнесения затрат на себестоимость продукции при калькулировании продукции

Методы калькулирования себестоимости выпускаемой продукции (работ, услуг)

Расчетно-аналитический метод

Нормативный метод

Попередельный метод

Методы калькулирования себестоимости выпускаемой продукции (работ, услуг)

Расчетно-аналитический метод

Нормативный метод

Попередельный метод

Расчетно-аналитический метод

Ресурсы для базы отнесения затрат

Трудовые ресурсы – количество отработанных часов,

Расчетно-аналитический метод

Ресурсы для базы отнесения затрат

Трудовые ресурсы – количество отработанных часов,

Коэффициент накладных расходов

Коэффициент накладных расходов

Позаказный метод калькулирования

Себестоимость единицы продукции

Позаказный метод калькулирования

Себестоимость единицы продукции

Затраты в методе «директ-хостинг»

Условно-переменные издержки, как правило, являются – прямыми. Они

Затраты в методе «директ-хостинг»

Условно-переменные издержки, как правило, являются – прямыми. Они

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Финансы предприятия

Финансы предприятия Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Анализ финансового состояния ООО ЮгспецавтоматикаКонтакт и разработка мероприятий по его улучшению

Анализ финансового состояния ООО ЮгспецавтоматикаКонтакт и разработка мероприятий по его улучшению Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Учет вложений во внеоборотные активы

Учет вложений во внеоборотные активы Российские и зарубежные методики диагностики банкротства компаний

Российские и зарубежные методики диагностики банкротства компаний Финансовая система (тема 2)

Финансовая система (тема 2) Учебно-материальная база образовательных учреждений. (Тема 3)

Учебно-материальная база образовательных учреждений. (Тема 3) Управління капіталом підприємства

Управління капіталом підприємства Математическое обеспечение финансовых решений. Потоки платежей

Математическое обеспечение финансовых решений. Потоки платежей История развития банковского дела. Современная структура банковской системы РФ

История развития банковского дела. Современная структура банковской системы РФ Центральный банк и его функции

Центральный банк и его функции Interest Rates and Monetary Policy

Interest Rates and Monetary Policy Формы и организация стимулирования труда

Формы и организация стимулирования труда Облік і калькулювання повних і змінних витрат (тема 6)

Облік і калькулювання повних і змінних витрат (тема 6) Разработка мероприятий по повышению эффективности использования ресурсной базы предприятия

Разработка мероприятий по повышению эффективности использования ресурсной базы предприятия Банки. Классификация активных операций

Банки. Классификация активных операций Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Привлечение иностранных инвестиций

Привлечение иностранных инвестиций Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Финансовый менеджмент. Планирование выручки от реализации продукции

Финансовый менеджмент. Планирование выручки от реализации продукции Оплата школьного питания

Оплата школьного питания Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Урок 53. Государственный бюджет

Урок 53. Государственный бюджет Tukey’s 1-Degree of Freedom for Non-Additivity/ Yields for 8 Business Indices Over 18 Years

Tukey’s 1-Degree of Freedom for Non-Additivity/ Yields for 8 Business Indices Over 18 Years Бюджет семьи

Бюджет семьи Расходы и доходы организации

Расходы и доходы организации