- Расходы и доходы организации

Содержание

- 2. Тема 9. Расходы и доходы организации. Себестоимость продукции, расходы и затраты организации. Классификация затрат организации. Расчет

- 3. 1. Себестоимость продукции, расходы и затраты организации. Себестоимостью продукции принято называть как текущие затраты предприятия на

- 4. 1. Себестоимость продукции, расходы и затраты организации. Затраты на производство и реализацию продукции (1): затраты на

- 5. 1. Себестоимость продукции, расходы и затраты организации. Затраты на производство и реализацию продукции (2): затраты, связанные

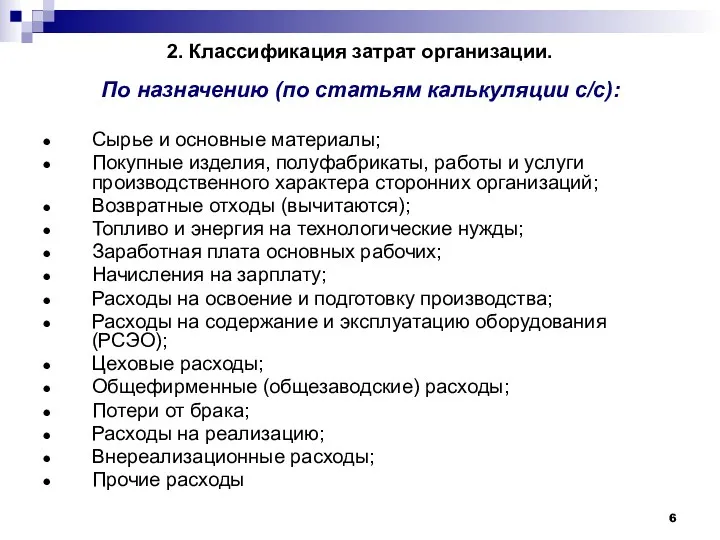

- 6. 2. Классификация затрат организации. По назначению (по статьям калькуляции с/с): Сырье и основные материалы; Покупные изделия,

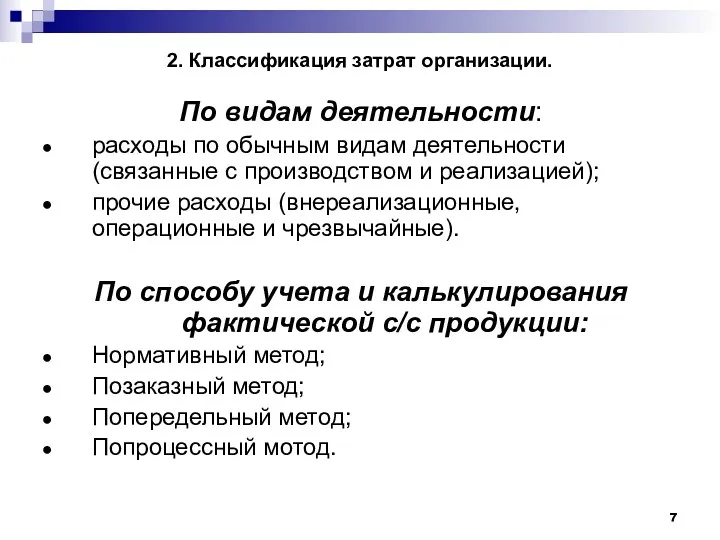

- 7. 2. Классификация затрат организации. По видам деятельности: расходы по обычным видам деятельности (связанные с производством и

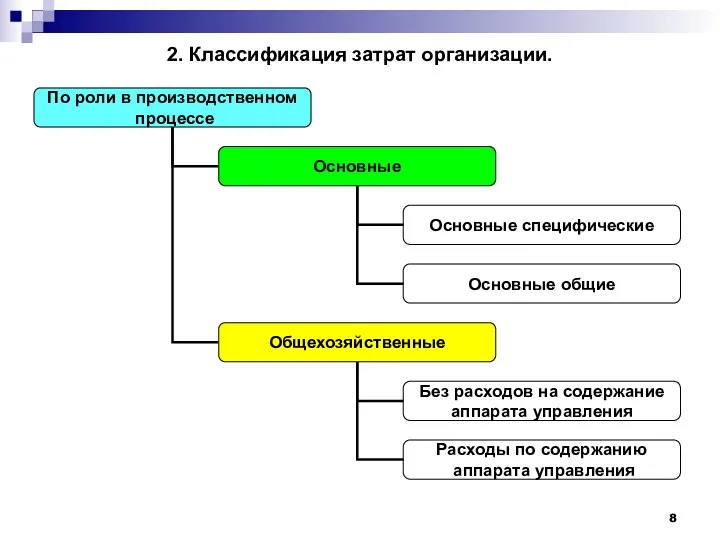

- 8. 2. Классификация затрат организации.

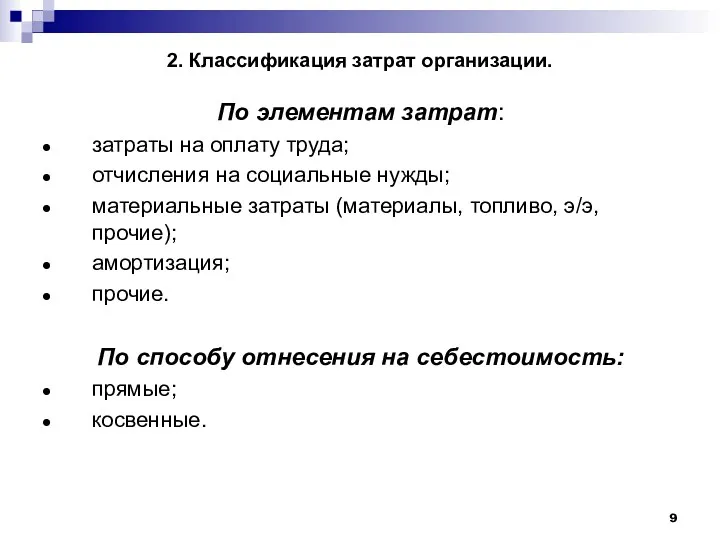

- 9. 2. Классификация затрат организации. По элементам затрат: затраты на оплату труда; отчисления на социальные нужды; материальные

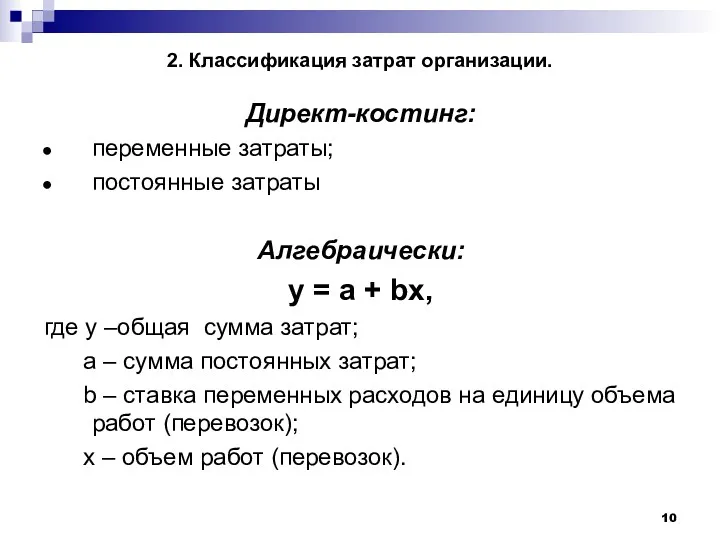

- 10. 2. Классификация затрат организации. Директ-костинг: переменные затраты; постоянные затраты Алгебраически: y = a + bx, где

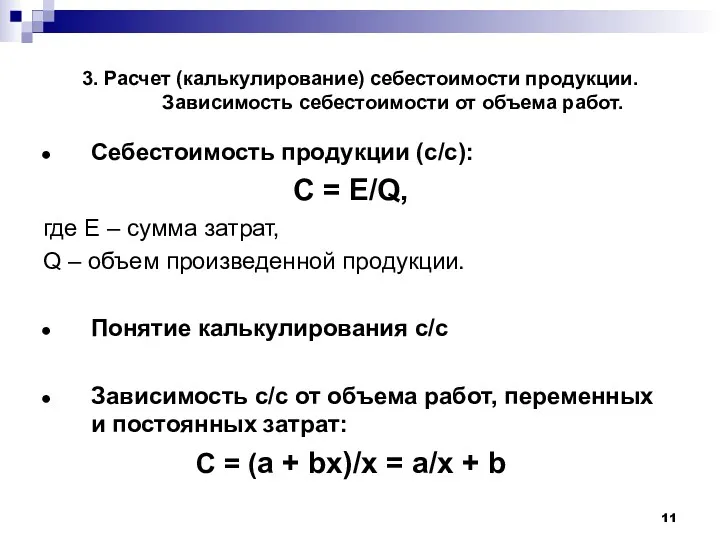

- 11. 3. Расчет (калькулирование) себестоимости продукции. Зависимость себестоимости от объема работ. Себестоимость продукции (с/с): С = E/Q,

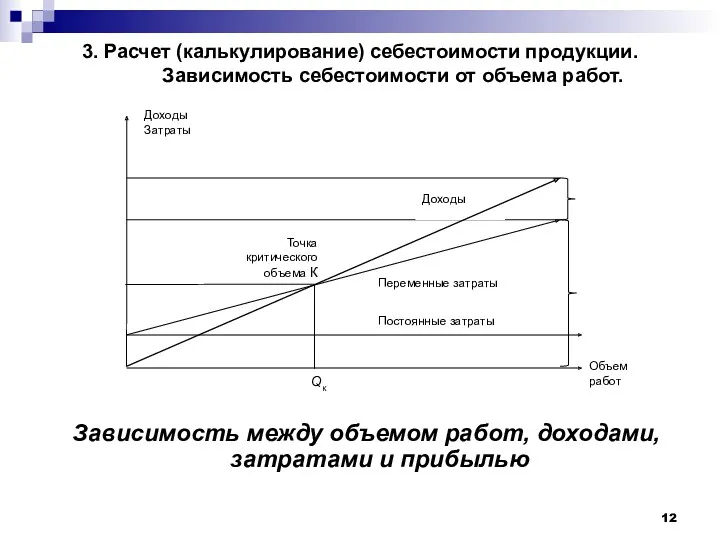

- 12. 3. Расчет (калькулирование) себестоимости продукции. Зависимость себестоимости от объема работ. Зависимость между объемом работ, доходами, затратами

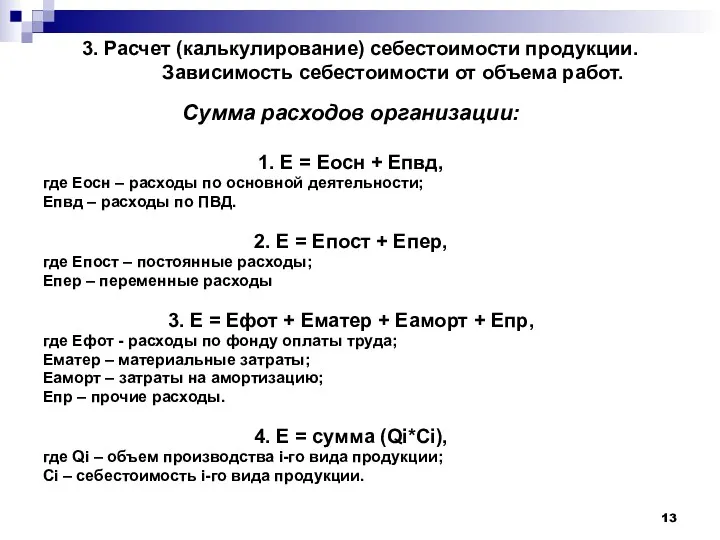

- 13. 3. Расчет (калькулирование) себестоимости продукции. Зависимость себестоимости от объема работ. Сумма расходов организации: 1. Е =

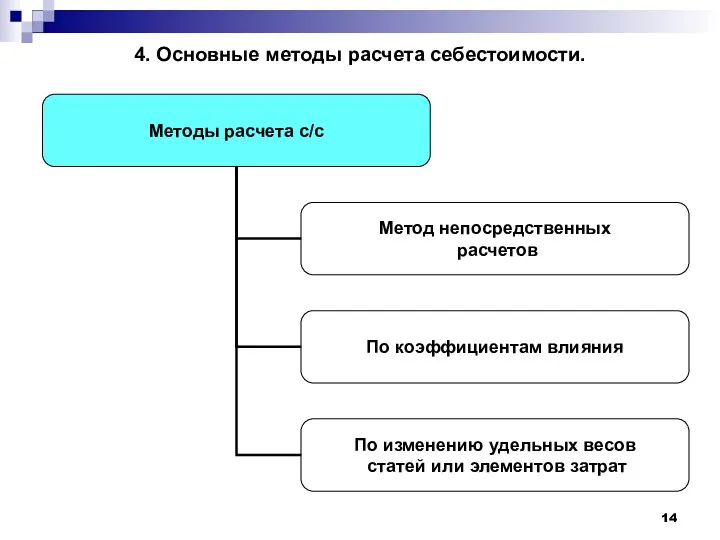

- 14. 4. Основные методы расчета себестоимости.

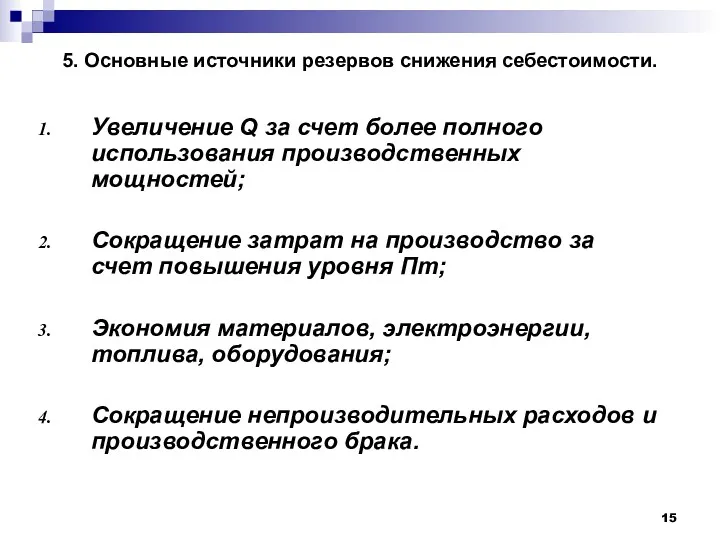

- 15. 5. Основные источники резервов снижения себестоимости. Увеличение Q за счет более полного использования производственных мощностей; Сокращение

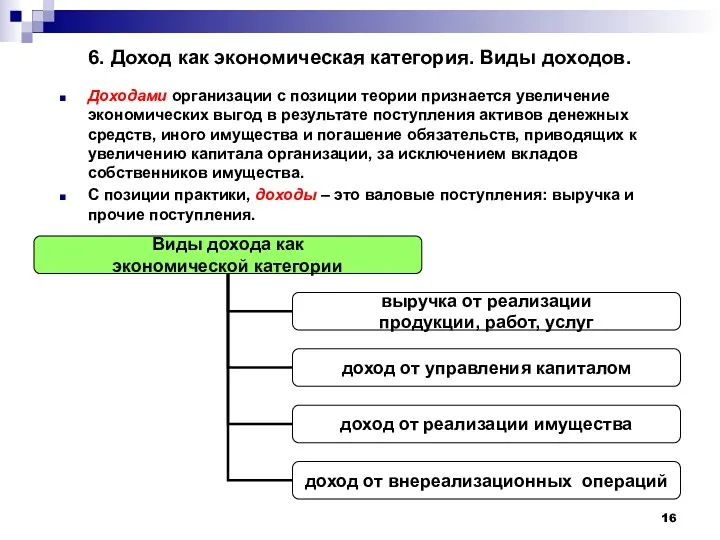

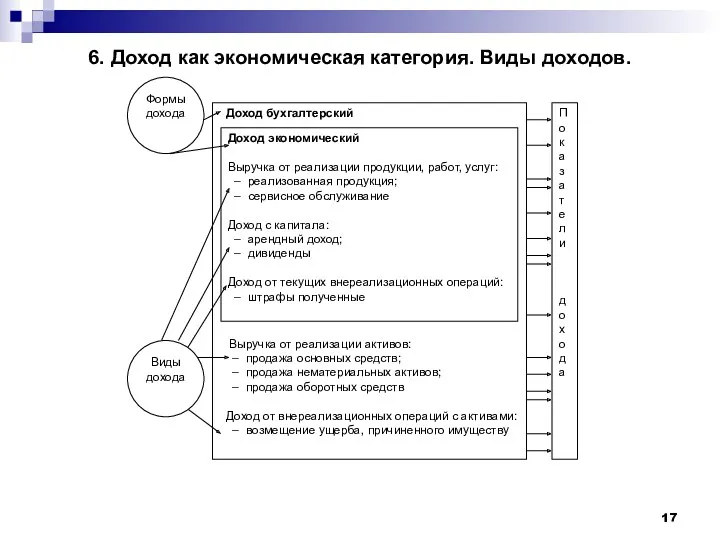

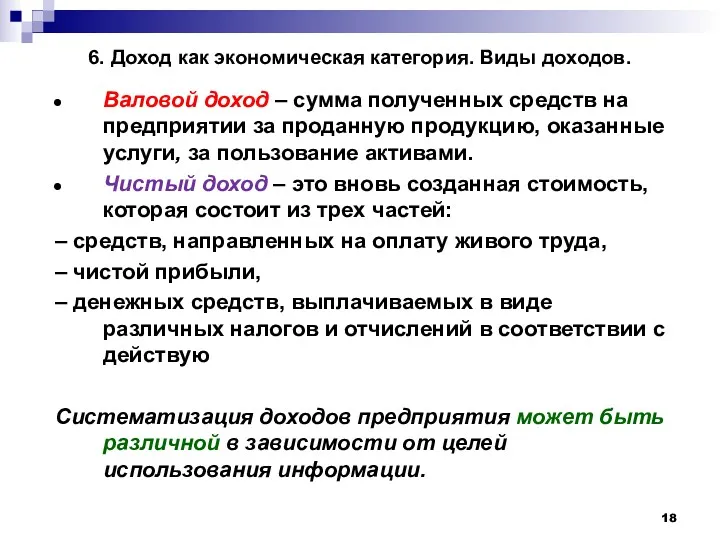

- 16. 6. Доход как экономическая категория. Виды доходов. Доходами организации с позиции теории признается увеличение экономических выгод

- 17. 6. Доход как экономическая категория. Виды доходов.

- 18. 6. Доход как экономическая категория. Виды доходов. Валовой доход – сумма полученных средств на предприятии за

- 20. Скачать презентацию

Тема 9. Расходы и доходы организации.

Себестоимость продукции, расходы и затраты организации.

Классификация

Тема 9. Расходы и доходы организации.

Себестоимость продукции, расходы и затраты организации.

Классификация

1. Себестоимость продукции, расходы и затраты организации.

Себестоимостью продукции принято называть как

1. Себестоимость продукции, расходы и затраты организации.

Себестоимостью продукции принято называть как

1. Себестоимость продукции, расходы и затраты организации.

Затраты на производство и реализацию

1. Себестоимость продукции, расходы и затраты организации.

Затраты на производство и реализацию

1. Себестоимость продукции, расходы и затраты организации.

Затраты на производство и реализацию

1. Себестоимость продукции, расходы и затраты организации.

Затраты на производство и реализацию

2. Классификация затрат организации.

По назначению (по статьям калькуляции с/с):

Сырье и основные

2. Классификация затрат организации.

По назначению (по статьям калькуляции с/с):

Сырье и основные

2. Классификация затрат организации.

По видам деятельности:

расходы по обычным видам деятельности (связанные

2. Классификация затрат организации.

По видам деятельности:

расходы по обычным видам деятельности (связанные

2. Классификация затрат организации.

2. Классификация затрат организации.

2. Классификация затрат организации.

По элементам затрат:

затраты на оплату труда;

отчисления на социальные

2. Классификация затрат организации.

По элементам затрат:

затраты на оплату труда;

отчисления на социальные

2. Классификация затрат организации.

Директ-костинг:

переменные затраты;

постоянные затраты

Алгебраически:

y = a + bx,

где y

2. Классификация затрат организации.

Директ-костинг:

переменные затраты;

постоянные затраты

Алгебраически:

y = a + bx,

где y

3. Расчет (калькулирование) себестоимости продукции. Зависимость себестоимости от объема работ.

Себестоимость продукции

3. Расчет (калькулирование) себестоимости продукции. Зависимость себестоимости от объема работ.

Себестоимость продукции

3. Расчет (калькулирование) себестоимости продукции. Зависимость себестоимости от объема работ.

Зависимость между

3. Расчет (калькулирование) себестоимости продукции. Зависимость себестоимости от объема работ.

Зависимость между

3. Расчет (калькулирование) себестоимости продукции. Зависимость себестоимости от объема работ.

Сумма расходов

3. Расчет (калькулирование) себестоимости продукции. Зависимость себестоимости от объема работ.

Сумма расходов

4. Основные методы расчета себестоимости.

4. Основные методы расчета себестоимости.

5. Основные источники резервов снижения себестоимости.

Увеличение Q за счет более полного

5. Основные источники резервов снижения себестоимости.

Увеличение Q за счет более полного

6. Доход как экономическая категория. Виды доходов.

Доходами организации с позиции теории

6. Доход как экономическая категория. Виды доходов.

Доходами организации с позиции теории

6. Доход как экономическая категория. Виды доходов.

6. Доход как экономическая категория. Виды доходов.

6. Доход как экономическая категория. Виды доходов.

Валовой доход – сумма полученных

6. Доход как экономическая категория. Виды доходов.

Валовой доход – сумма полученных

Sales meeting reports & business cases

Sales meeting reports & business cases Финансовые активы

Финансовые активы Инструменты и технологии для бизнеса: краудфандинг, криптовалюта, блокчейн. (Лекция 3)

Инструменты и технологии для бизнеса: краудфандинг, криптовалюта, блокчейн. (Лекция 3) Блокчейн ICO и экономика будущего

Блокчейн ICO и экономика будущего Планирование проекта. Риски проекта

Планирование проекта. Риски проекта Международный финансовый рынок - 6

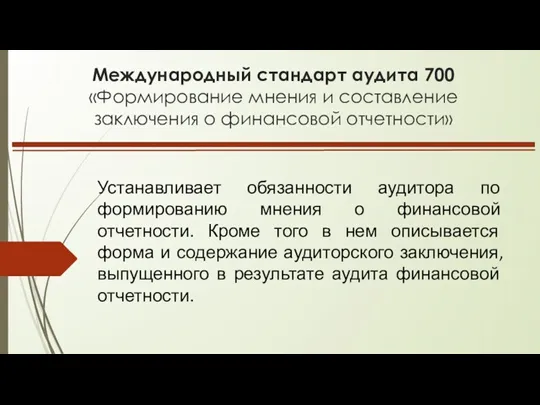

Международный финансовый рынок - 6 Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности

Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности Государственные и муниципальные финансы

Государственные и муниципальные финансы Региональная бюджетная система

Региональная бюджетная система Налоги и их функции

Налоги и их функции Проектное финансирование

Проектное финансирование Состав и сроки бюджетной (бухгалтерской) отчетности за 3 квартал 2018 года

Состав и сроки бюджетной (бухгалтерской) отчетности за 3 квартал 2018 года Себестоимость продукции. Затраты предприятия

Себестоимость продукции. Затраты предприятия Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала

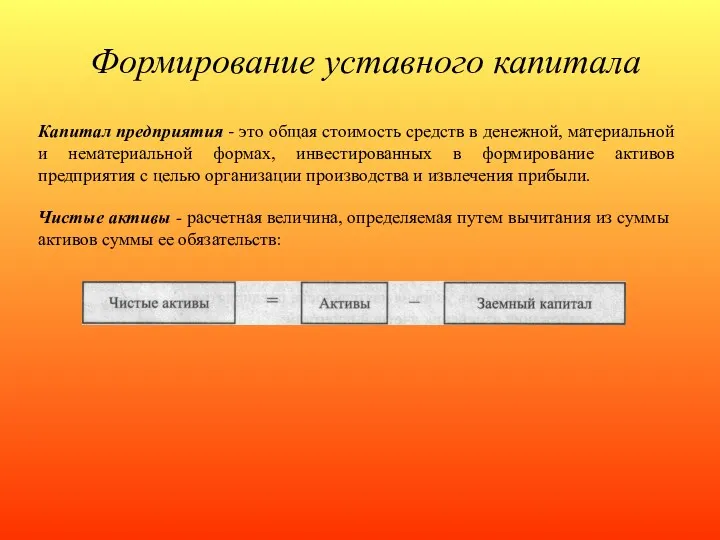

Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала Формирование уставного капитала

Формирование уставного капитала Syllabus ACC 2201 Management Accounting

Syllabus ACC 2201 Management Accounting Рабочий отчет департамента аналитики компании IPO)

Рабочий отчет департамента аналитики компании IPO) Международные стандарты аудиторских выводов и заключений

Международные стандарты аудиторских выводов и заключений Введение налога на профессиональный доход для самозанятых граждан

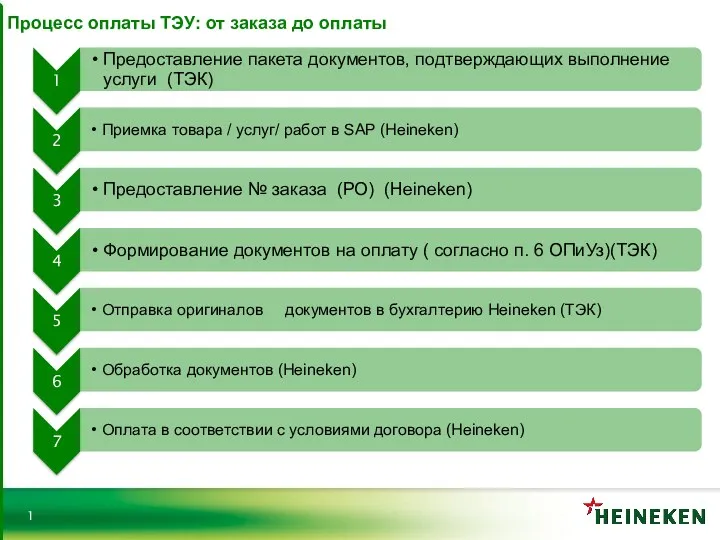

Введение налога на профессиональный доход для самозанятых граждан Процесс оплаты ТЭУ: от заказа до оплаты

Процесс оплаты ТЭУ: от заказа до оплаты Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения

Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым

Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті

Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті Программы лояльности Маркета

Программы лояльности Маркета Ақша ағымын дисконттау әдістері

Ақша ағымын дисконттау әдістері Финансовые рынки и финансово-кредитные (финансовые) институты

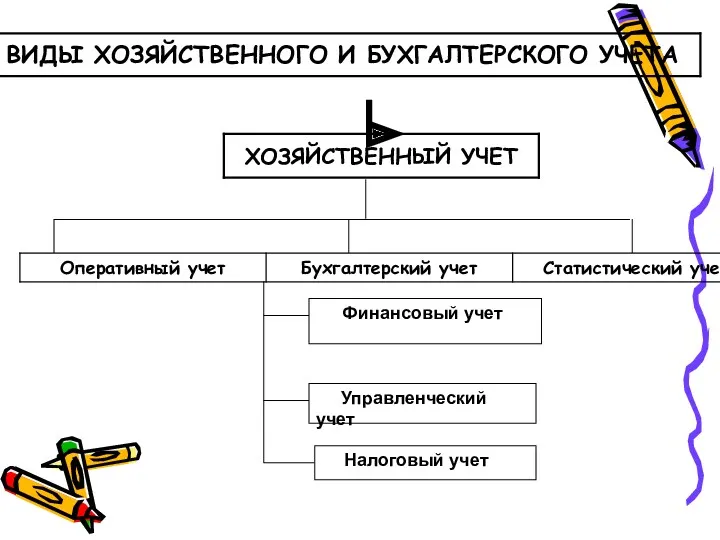

Финансовые рынки и финансово-кредитные (финансовые) институты Виды хозяйственного и бухгалтерского учета

Виды хозяйственного и бухгалтерского учета