- Виды хозяйственного и бухгалтерского учета

Содержание

- 2. 12.13 Методы учета затрат и калькулирование себестоимости продукции

- 3. 12.16 Формирование прибыли в системах «директ-костинг» и «стандарт-кост»

- 4. 13.9 Распределение расходов на продажу готовой продукции

- 5. 16.1 Слагаемые финансовых результатов

- 6. 16.2 Субсчета, открываемые к счету 90 «Продажи»

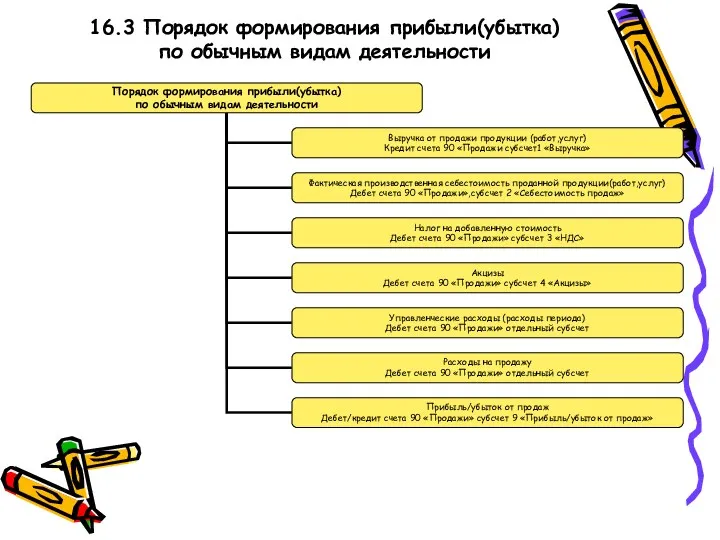

- 7. 16.3 Порядок формирования прибыли(убытка) по обычным видам деятельности

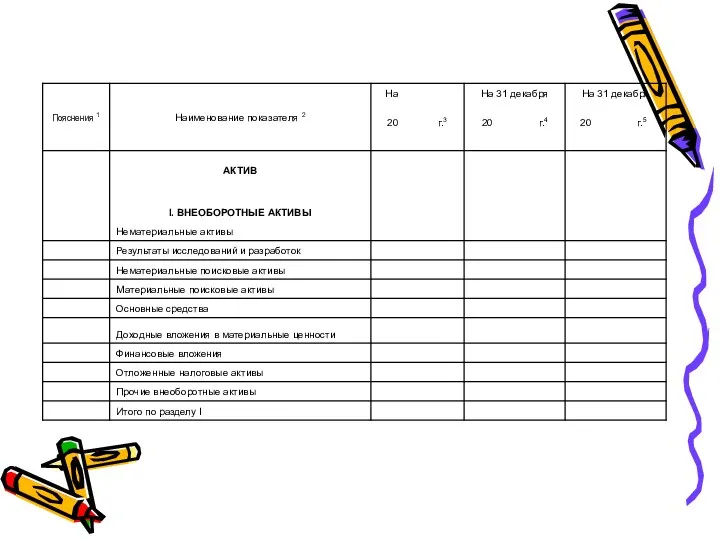

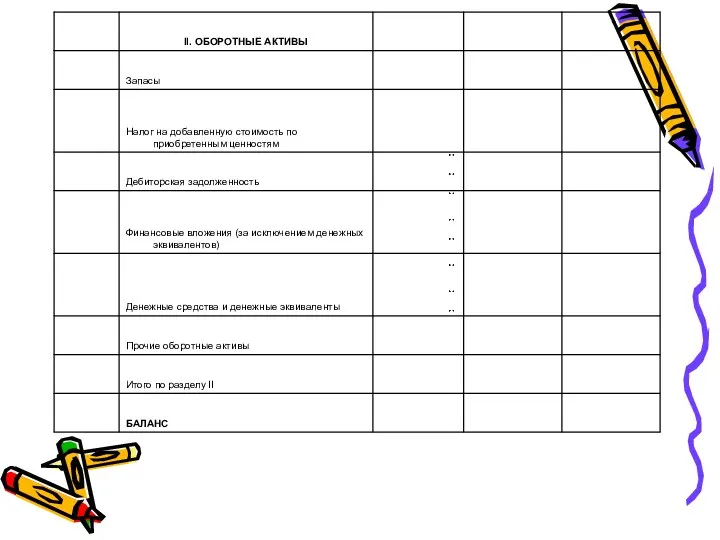

- 9. 3.2.Содержание бухгалтерского баланса

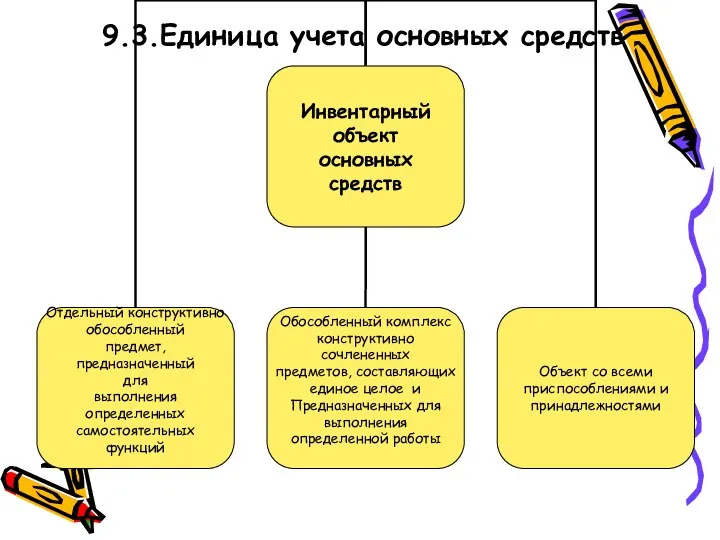

- 10. 9.3.Единица учета основных средств

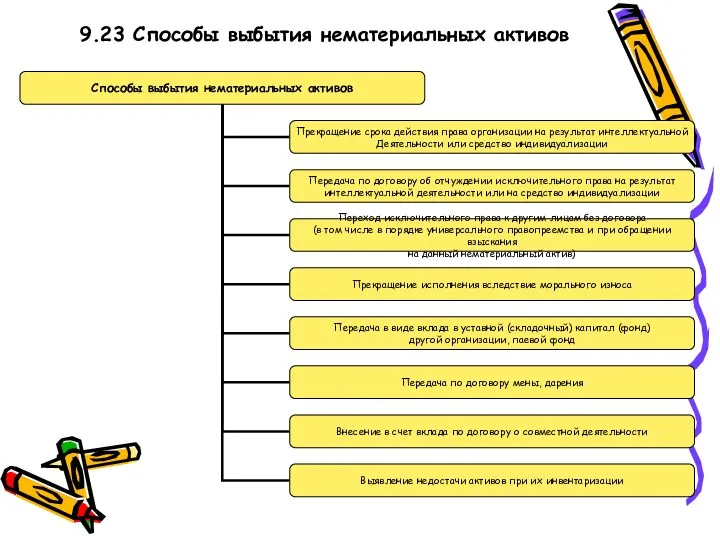

- 11. 9.23 Способы выбытия нематериальных активов

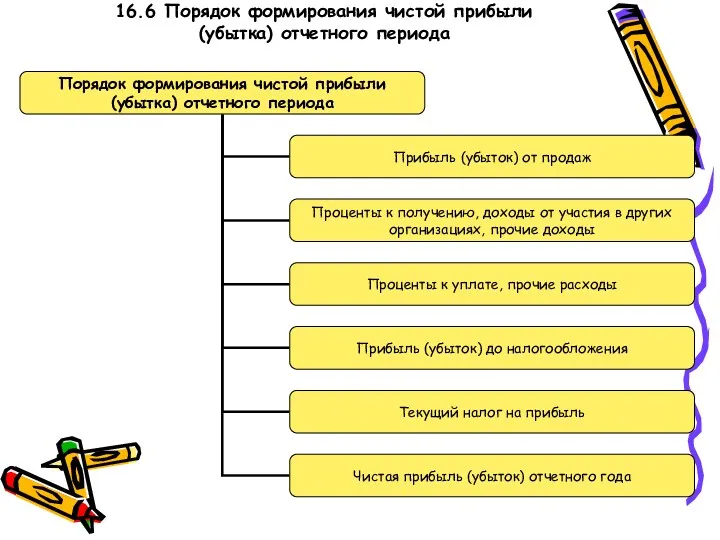

- 12. 16.6 Порядок формирования чистой прибыли (убытка) отчетного периода

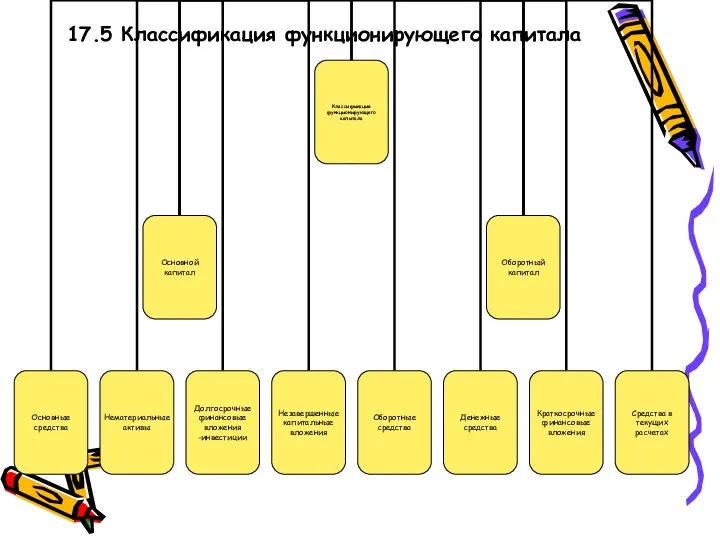

- 13. 17.5 Классификация функционирующего капитала

- 14. 19.1 Классификация финансовой отчетности

- 15. 17.6 Источники формирования функционирующего капитала

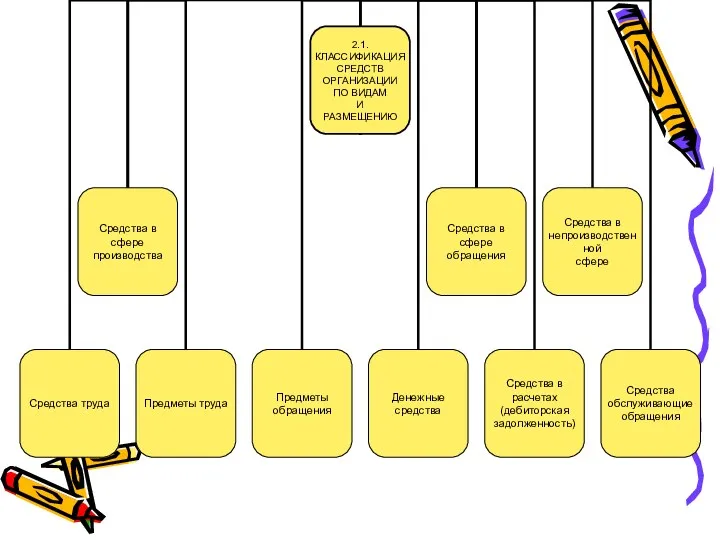

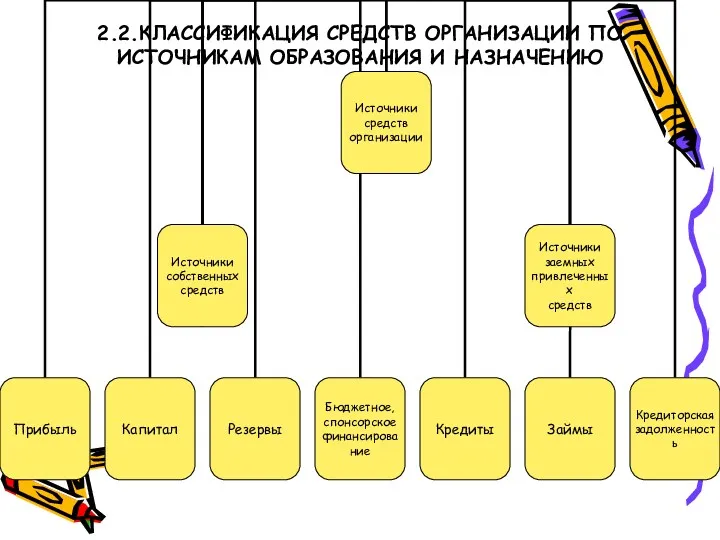

- 16. 2.2.КЛАССИФИКАЦИЯ СРЕДСТВ ОРГАНИЗАЦИИ ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ И НАЗНАЧЕНИЮ

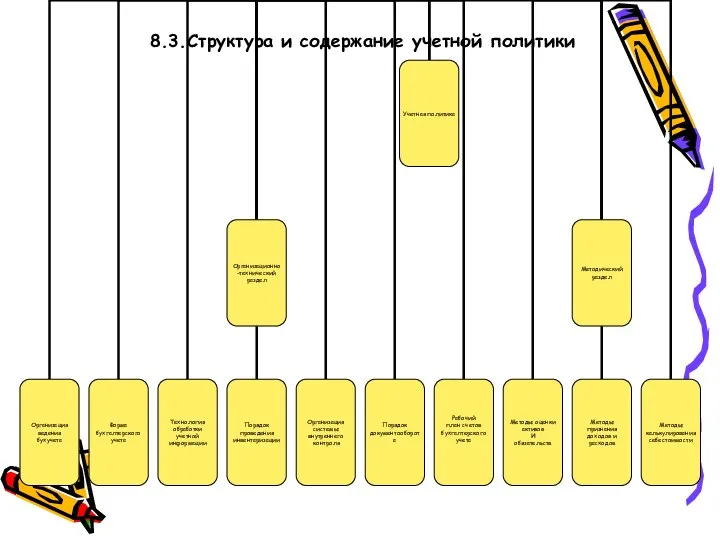

- 17. 8.3.Структура и содержание учетной политики

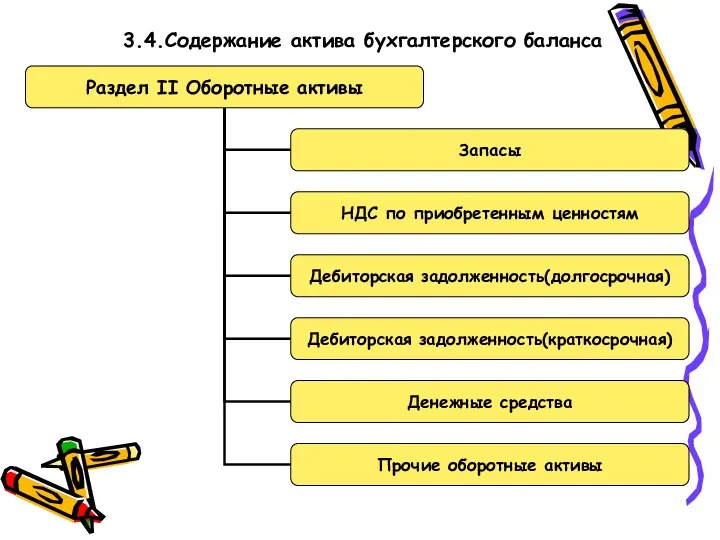

- 18. 3.4.Содержание актива бухгалтерского баланса

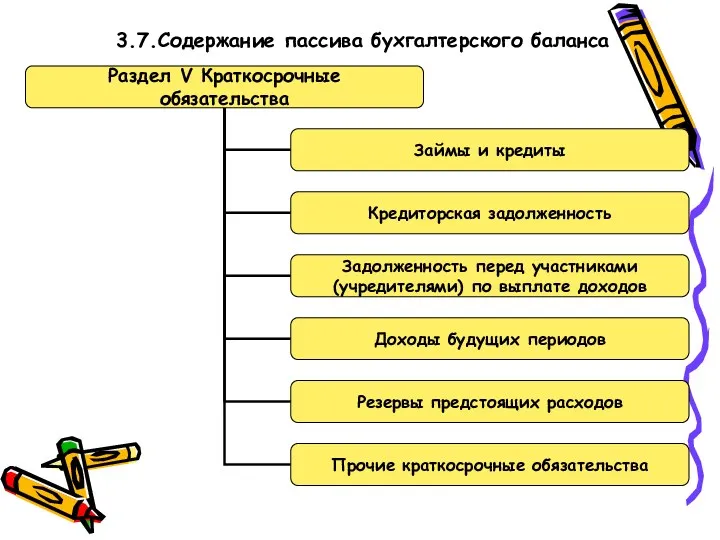

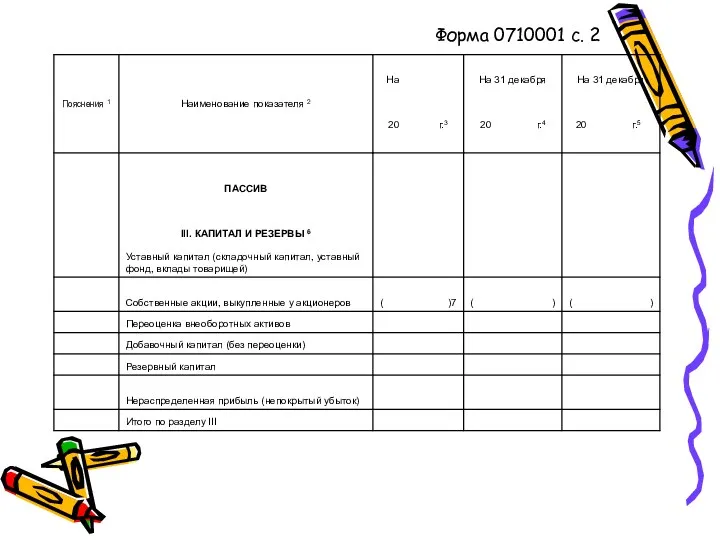

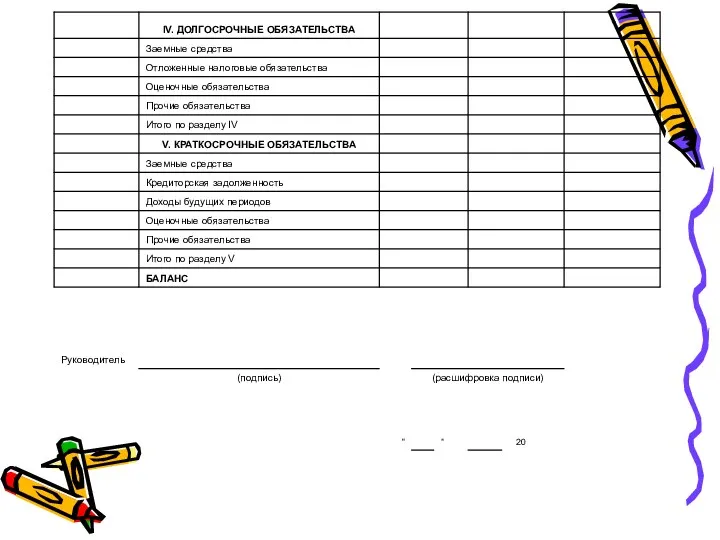

- 19. 3.7.Содержание пассива бухгалтерского баланса

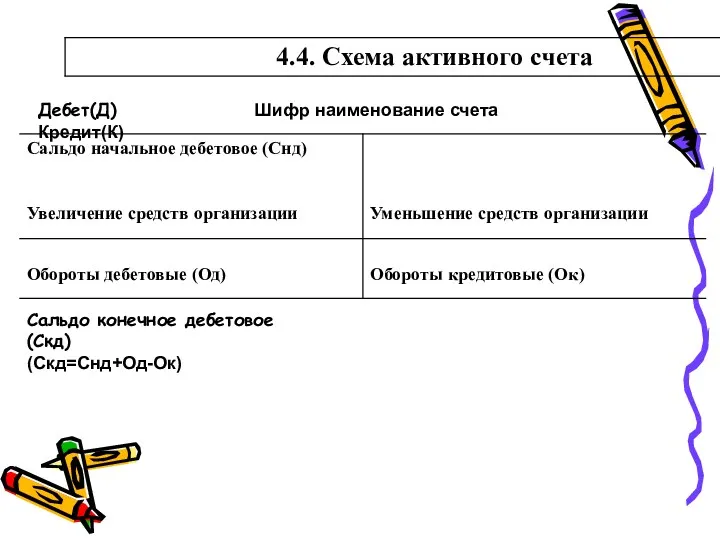

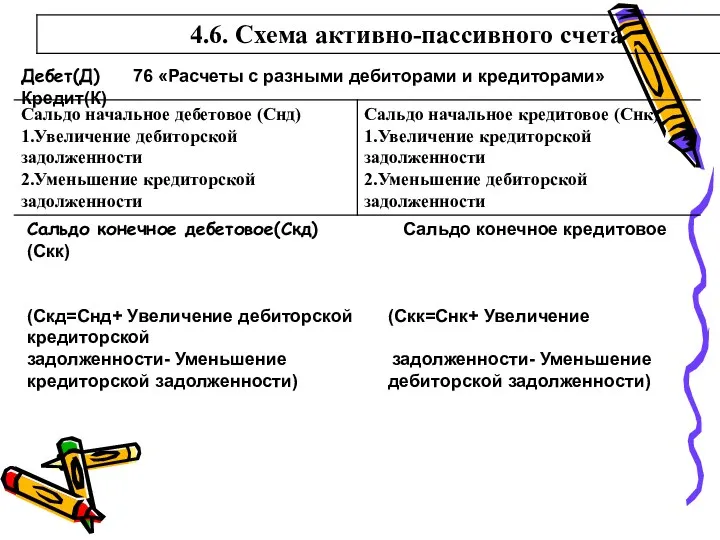

- 20. Дебет(Д) Шифр наименование счета Кредит(К) Сальдо конечное дебетовое(Скд) (Скд=Снд+Од-Ок)

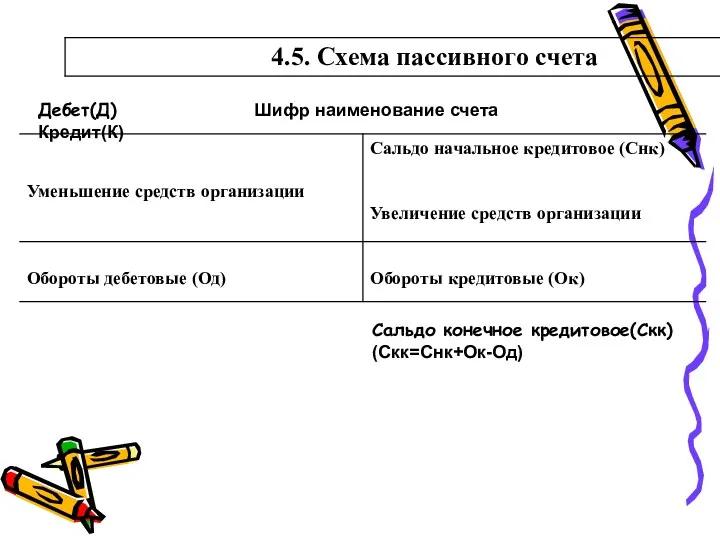

- 21. Дебет(Д) Шифр наименование счета Кредит(К) Сальдо конечное кредитовое(Скк) (Скк=Снк+Ок-Од)

- 22. Дебет(Д) 76 «Расчеты с разными дебиторами и кредиторами» Кредит(К) Сальдо конечное дебетовое(Скд) Сальдо конечное кредитовое(Скк) (Скд=Снд+

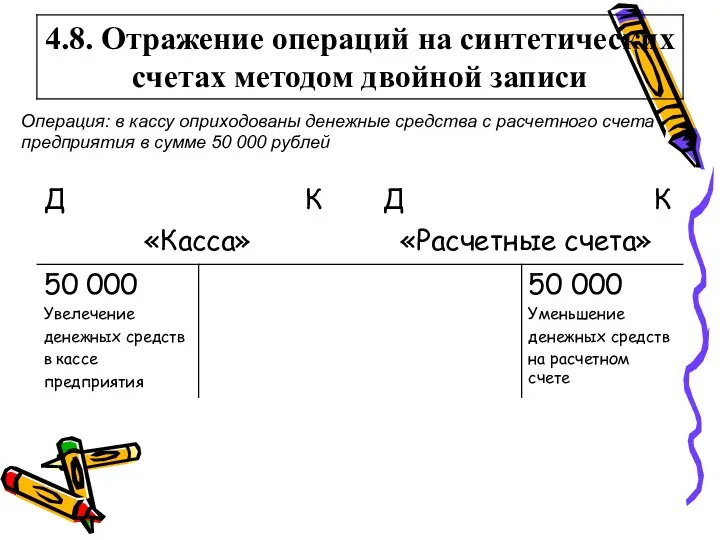

- 23. Операция: в кассу оприходованы денежные средства с расчетного счета предприятия в сумме 50 000 рублей

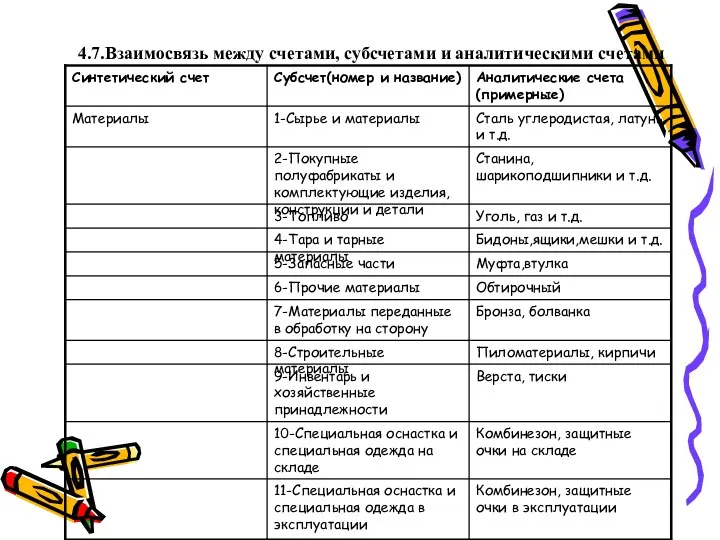

- 25. 4.7.Взаимосвязь между счетами, субсчетами и аналитическими счетами

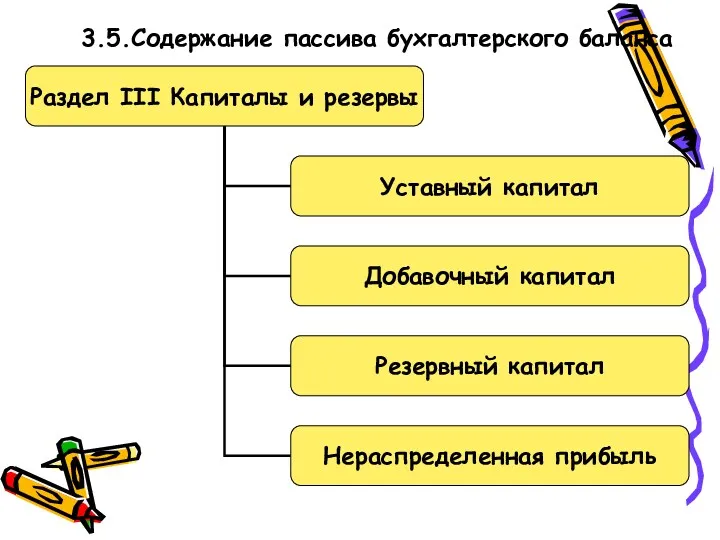

- 26. 3.5.Содержание пассива бухгалтерского баланса

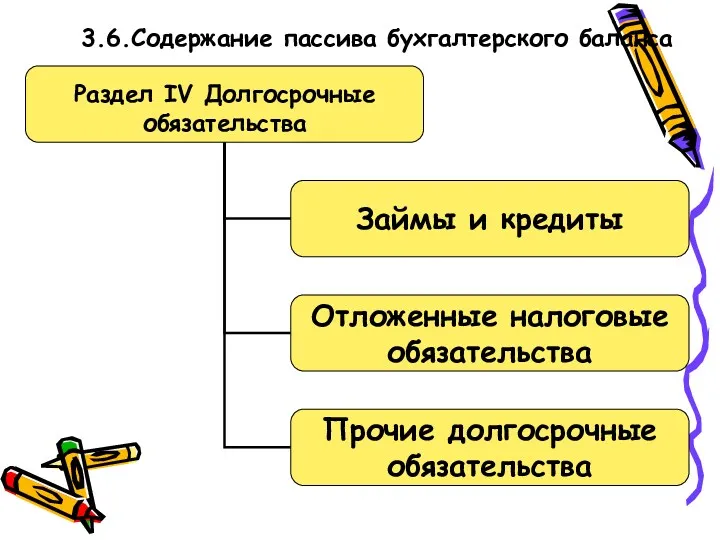

- 27. 3.6.Содержание пассива бухгалтерского баланса

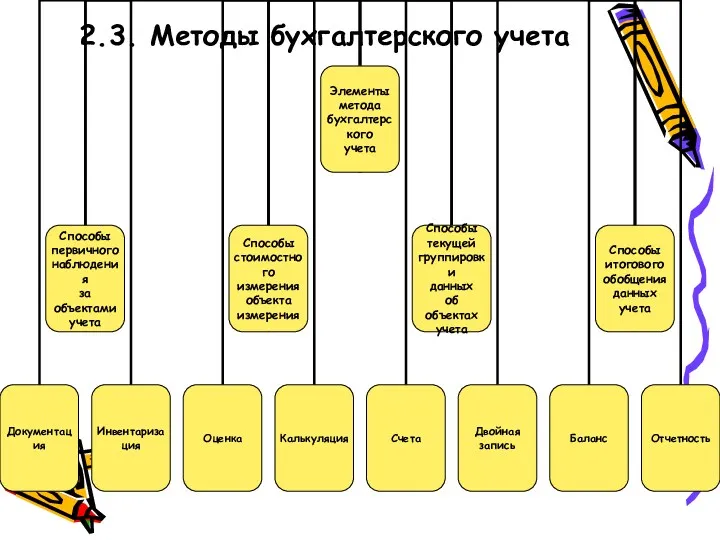

- 28. 2.3. Методы бухгалтерского учета

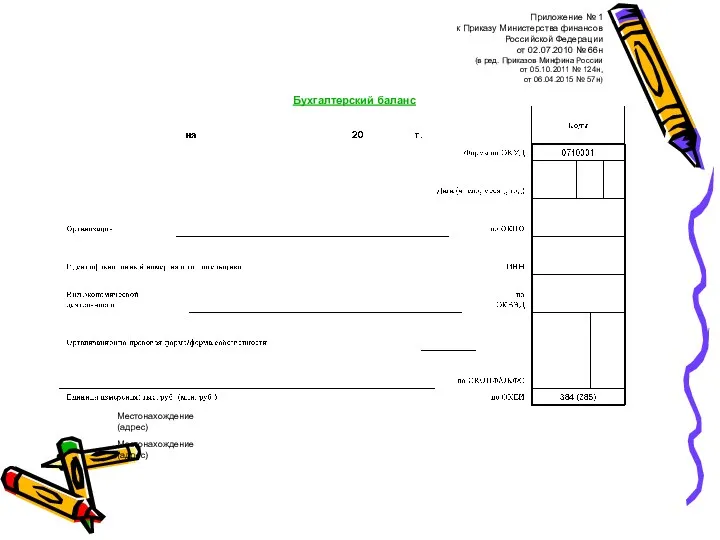

- 29. Приложение № 1 к Приказу Министерства финансов Российской Федерации от 02.07.2010 № 66н (в ред. Приказов

- 30. Местонахождение (адрес) Примечания 1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

- 32. Форма 0710001 с. 2

- 35. Скачать презентацию

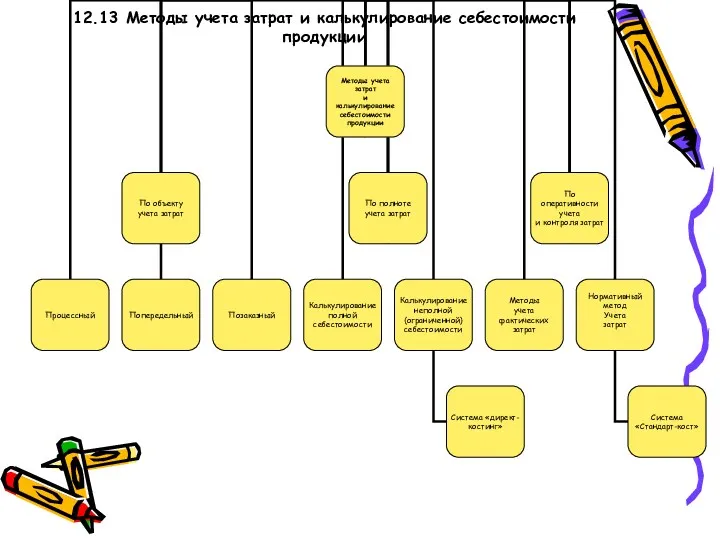

12.13 Методы учета затрат и калькулирование себестоимости

продукции

12.13 Методы учета затрат и калькулирование себестоимости

продукции

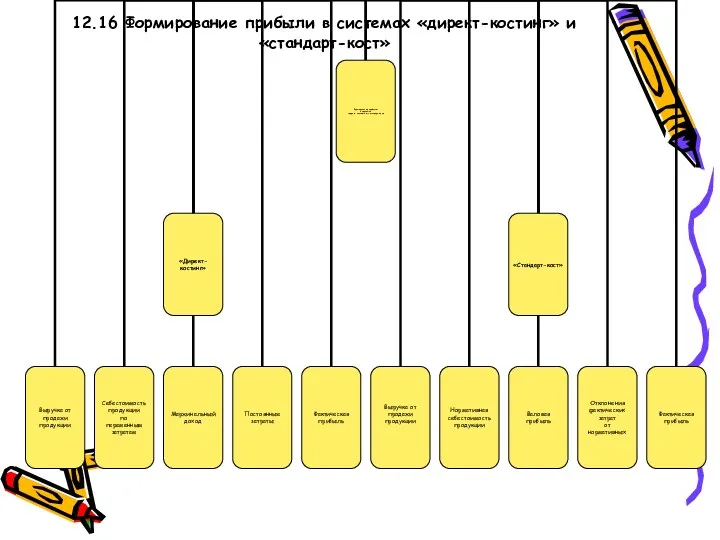

12.16 Формирование прибыли в системах «директ-костинг» и «стандарт-кост»

12.16 Формирование прибыли в системах «директ-костинг» и «стандарт-кост»

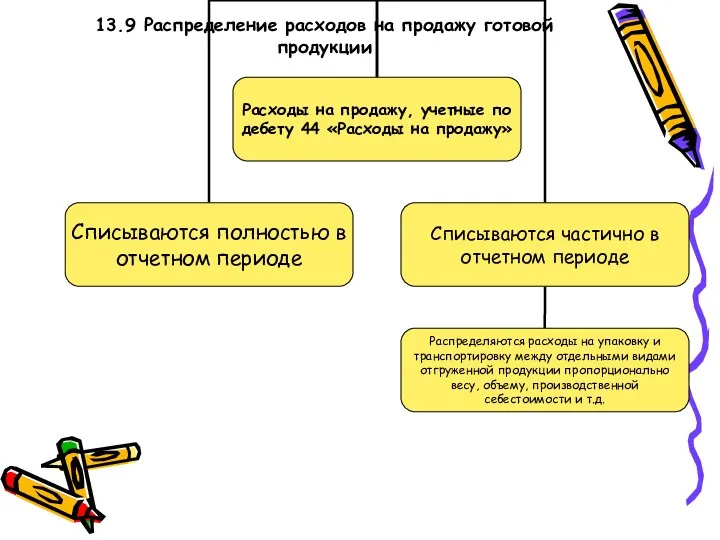

13.9 Распределение расходов на продажу готовой

продукции

13.9 Распределение расходов на продажу готовой

продукции

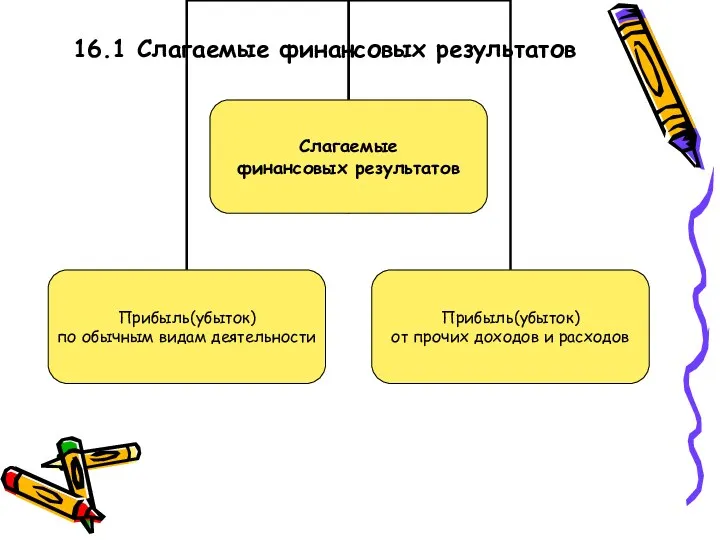

16.1 Слагаемые финансовых результатов

16.1 Слагаемые финансовых результатов

16.2 Субсчета, открываемые к счету 90 «Продажи»

16.2 Субсчета, открываемые к счету 90 «Продажи»

16.3 Порядок формирования прибыли(убытка)

по обычным видам деятельности

16.3 Порядок формирования прибыли(убытка)

по обычным видам деятельности

3.2.Содержание бухгалтерского баланса

3.2.Содержание бухгалтерского баланса

9.3.Единица учета основных средств

9.3.Единица учета основных средств

9.23 Способы выбытия нематериальных активов

9.23 Способы выбытия нематериальных активов

16.6 Порядок формирования чистой прибыли

(убытка) отчетного периода

16.6 Порядок формирования чистой прибыли

(убытка) отчетного периода

17.5 Классификация функционирующего капитала

17.5 Классификация функционирующего капитала

19.1 Классификация финансовой отчетности

19.1 Классификация финансовой отчетности

17.6 Источники формирования функционирующего капитала

17.6 Источники формирования функционирующего капитала

2.2.КЛАССИФИКАЦИЯ СРЕДСТВ ОРГАНИЗАЦИИ ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ И НАЗНАЧЕНИЮ

2.2.КЛАССИФИКАЦИЯ СРЕДСТВ ОРГАНИЗАЦИИ ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ И НАЗНАЧЕНИЮ

8.3.Структура и содержание учетной политики

8.3.Структура и содержание учетной политики

3.4.Содержание актива бухгалтерского баланса

3.4.Содержание актива бухгалтерского баланса

3.7.Содержание пассива бухгалтерского баланса

3.7.Содержание пассива бухгалтерского баланса

Дебет(Д) Шифр наименование счета Кредит(К)

Сальдо конечное дебетовое(Скд)

(Скд=Снд+Од-Ок)

Дебет(Д) Шифр наименование счета Кредит(К)

Сальдо конечное дебетовое(Скд)

(Скд=Снд+Од-Ок)

Дебет(Д) Шифр наименование счета Кредит(К)

Сальдо конечное кредитовое(Скк)

(Скк=Снк+Ок-Од)

Дебет(Д) Шифр наименование счета Кредит(К)

Сальдо конечное кредитовое(Скк)

(Скк=Снк+Ок-Од)

Дебет(Д) 76 «Расчеты с разными дебиторами и кредиторами» Кредит(К)

Сальдо конечное дебетовое(Скд)

Дебет(Д) 76 «Расчеты с разными дебиторами и кредиторами» Кредит(К)

Сальдо конечное дебетовое(Скд)

Операция: в кассу оприходованы денежные средства с расчетного счета предприятия в

Операция: в кассу оприходованы денежные средства с расчетного счета предприятия в

4.7.Взаимосвязь между счетами, субсчетами и аналитическими счетами

4.7.Взаимосвязь между счетами, субсчетами и аналитическими счетами

3.5.Содержание пассива бухгалтерского баланса

3.5.Содержание пассива бухгалтерского баланса

3.6.Содержание пассива бухгалтерского баланса

3.6.Содержание пассива бухгалтерского баланса

2.3. Методы бухгалтерского учета

2.3. Методы бухгалтерского учета

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред.

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред.

Местонахождение (адрес)

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и

Местонахождение (адрес)

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и

Форма 0710001 с. 2

Форма 0710001 с. 2

Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Продажа программы Идеальный заемщик

Продажа программы Идеальный заемщик Оценка стоимости контрольных и неконтрольных пакетов акций

Оценка стоимости контрольных и неконтрольных пакетов акций Международные валютно-кредитные отношения (МВКО). Курс лекций

Международные валютно-кредитные отношения (МВКО). Курс лекций Организация кредитования физических лиц. (Тема 8)

Организация кредитования физических лиц. (Тема 8) Правоведение. Финансовое право

Правоведение. Финансовое право Стратегия форекс 100 пунктов за сделку

Стратегия форекс 100 пунктов за сделку Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования Банкноти України

Банкноти України Ислам lfve банкі

Ислам lfve банкі Сущность, цель и виды аудита. Тема 1

Сущность, цель и виды аудита. Тема 1 Денежные суррогаты

Денежные суррогаты Sequence of accounts & aggregates: practice part

Sequence of accounts & aggregates: practice part Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Cash Flow или поток наличных денег

Cash Flow или поток наличных денег Бухгалтерский учет в системе управления организацией, его предмет и метод

Бухгалтерский учет в системе управления организацией, его предмет и метод Отчет об исполнении бюджета Юсьвинского муниципального района

Отчет об исполнении бюджета Юсьвинского муниципального района Оборотные средства предприятия

Оборотные средства предприятия Audit report. The Evai token contract

Audit report. The Evai token contract Преобразование финансово-кредитных отношений в России во второй половине XIX века. (Тема 7)

Преобразование финансово-кредитных отношений в России во второй половине XIX века. (Тема 7) Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Hazard mitigation assistance

Hazard mitigation assistance Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Стоимость и стратегии роста

Стоимость и стратегии роста Accounting and Financial Reporting

Accounting and Financial Reporting МСФО (IAS) 38. Нематериальные активы

МСФО (IAS) 38. Нематериальные активы Оборотные средства предприятия

Оборотные средства предприятия Оценка недвижимости. Практический семинар

Оценка недвижимости. Практический семинар