- МСФО (IAS) 38. Нематериальные активы

Содержание

- 2. МСФО (IAS) 38. Нематериальные активы. ПЛАН СЕССИИ Регулирующие стандарты Понятие и определение Первоначальное признание и оценка

- 3. МСФО (IAS) 38. Нематериальные активы. РЕГУЛИРУЮЩИЕ СТАНДАРТЫ МСФО 38 “Нематериальные активы” Последние изменения: декабрь 2003 –

- 4. МСФО (IAS) 38. Нематериальные активы. МСФО 38 не применяется к сугубо специфическим нематериальным активам: права, связанные

- 5. МСФО (IAS) 38. Нематериальные активы. РЕГУЛИРУЮЩИЕ СТАНДАРТЫ МСФО 38 не применяется также к нематериальным активам, которые

- 6. МСФО (IAS) 38. Нематериальные активы. МСФО 36 «Обесценение активов» МСФО 23 «Затраты по займам» МСФО (IFRS)

- 7. МСФО (IAS) 38. Нематериальные активы. ОПРЕДЕЛЕНИЕ И КРИТЕРИИ ПРИЗНАНИЯ МСФО 38 определяет нематериальный актив как идентифицируемый

- 8. МСФО (IAS) 38. Нематериальные активы. Идентифицируемый отличимый от деловой репутации; отделяемый (можно использовать, продать, обменять или

- 9. МСФО (IAS) 38. Нематериальные активы. Неденежный (немонетарный) в соответствии с определением МСФО 21; денежный (монетарный) актив

- 10. МСФО (IAS) 38. Нематериальные активы. Не имеющий физической формы Многие активы инкорпорируют и физический элемент, и

- 11. МСФО (IAS) 38. Нематериальные активы. Контроль способность компании получать выгоды, приносимые активом, и при этом ограничивать

- 12. МСФО (IAS) 38. Нематериальные активы. Будущие экономические выгоды увеличение доходов; экономия затрат; прочие преимущества. ОПРЕДЕЛЕНИЕ И

- 13. МСФО (IAS) 38. Нематериальные активы. Критерии признания: соответствие определению; возможность надежно оценить фактическую или справедливую стоимость.

- 14. МСФО (IAS) 38. Нематериальные активы. СХЕМА ПРИЗНАНИЯ НЕМАТЕРИАЛЬНОГО АКТИВА

- 15. МСФО (IAS) 38. Нематериальные активы. Первоначальное признание и оценка нематериальных активов определяются способом их приобретения: отдельная

- 16. МСФО (IAS) 38. Нематериальные активы. Отдельная покупка – нематериальный актив признается по фактической себестоимости, которая включает:

- 17. МСФО (IAS) 38. Нематериальные активы. ПРИЗНАНИЕ И ОЦЕНКА Какие затраты не могут быть включены в стоимость

- 18. МСФО (IAS) 38. Нематериальные активы. ПРИЗНАНИЕ И ОЦЕНКА Покупка в рамках объединения компаний – нематериальный актив

- 19. МСФО (IAS) 38. Нематериальные активы. ВАЖНО: если при объединении компаний справедливая стоимость нематериального актива не может

- 20. МСФО (IAS) 38. Нематериальные активы. Обмен активами – приобретенный актив оценивается по справедливой стоимости, кроме случаев,

- 21. МСФО (IAS) 38. Нематериальные активы. Приобретение через правительственную субсидию – и нематериальный актив, и правительственная субсидия

- 22. МСФО (IAS) 38. Нематериальные активы. Внутреннее создание нематериальных активов научные исследования: никогда не капитализируются; конструкторские разработки:

- 23. МСФО (IAS) 38. Нематериальные активы. Стадия исследования деятельность, направленная на создание нового знания; поиск альтернативных материалов,

- 24. МСФО (IAS) 38. Нематериальные активы. ВАЖНО: затраты, отнесенные на расходы периода, не могут быть впоследствии признаны

- 25. МСФО (IAS) 38. Нематериальные активы. Стадия разработки проектирование, конструирование и тестирование предпроизводственных образцов и моделей; создание

- 26. МСФО (IAS) 38. Нематериальные активы. ВАЖНО: при внутреннем создании нематериального актива любые сомнения между стадией исследования

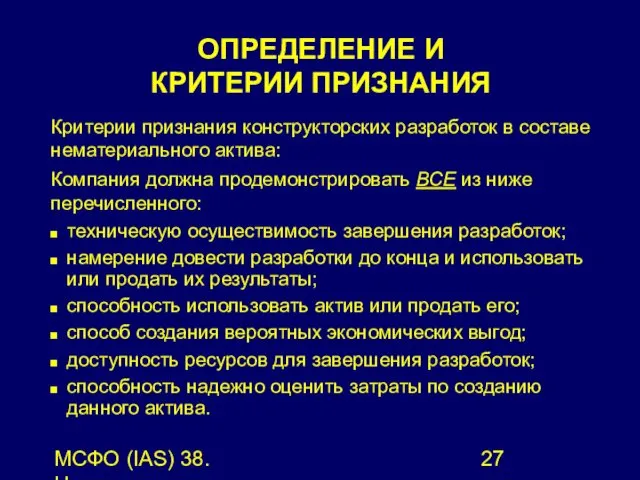

- 27. МСФО (IAS) 38. Нематериальные активы. Критерии признания конструкторских разработок в составе нематериального актива: Компания должна продемонстрировать

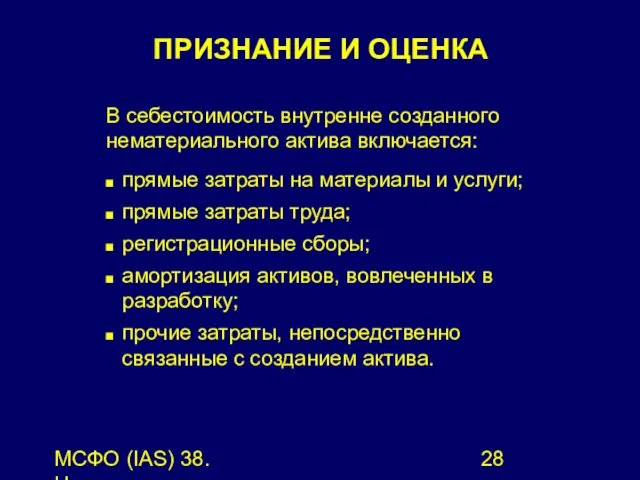

- 28. МСФО (IAS) 38. Нематериальные активы. В себестоимость внутренне созданного нематериального актива включается: прямые затраты на материалы

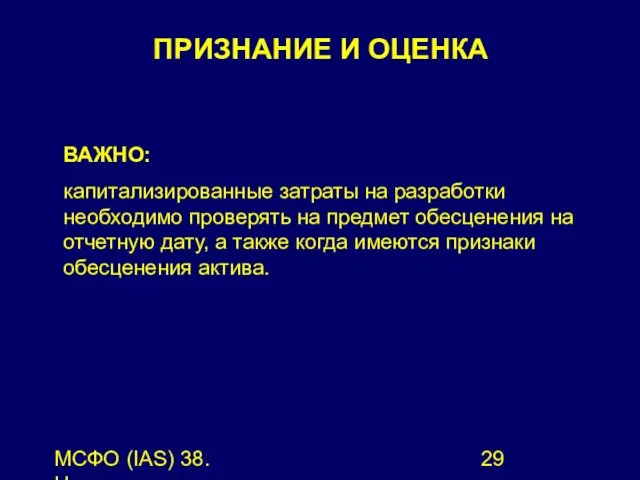

- 29. МСФО (IAS) 38. Нематериальные активы. ВАЖНО: капитализированные затраты на разработки необходимо проверять на предмет обесценения на

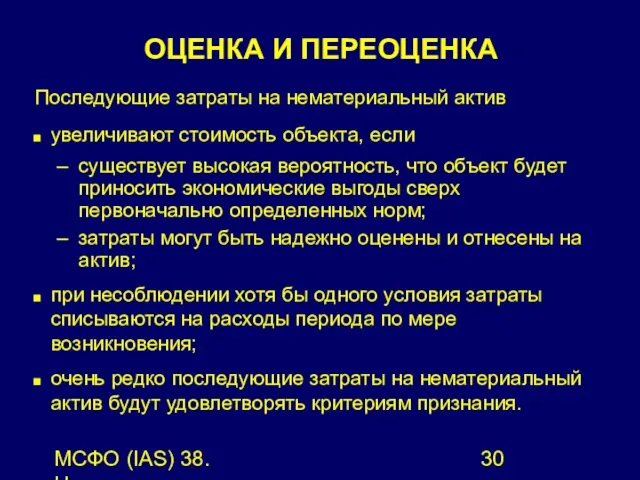

- 30. МСФО (IAS) 38. Нематериальные активы. Последующие затраты на нематериальный актив увеличивают стоимость объекта, если существует высокая

- 31. МСФО (IAS) 38. Нематериальные активы. Два метода учета нематериальных активов метод учета по первоначальной стоимости за

- 32. МСФО (IAS) 38. Нематериальные активы. Переоценка нематериальных активов допускается, только если по данному активу существует активный

- 33. МСФО (IAS) 38. Нематериальные активы. Переоценка нематериальных активов может производиться: пропорциональным методом; методом списания. Переоценке подлежит

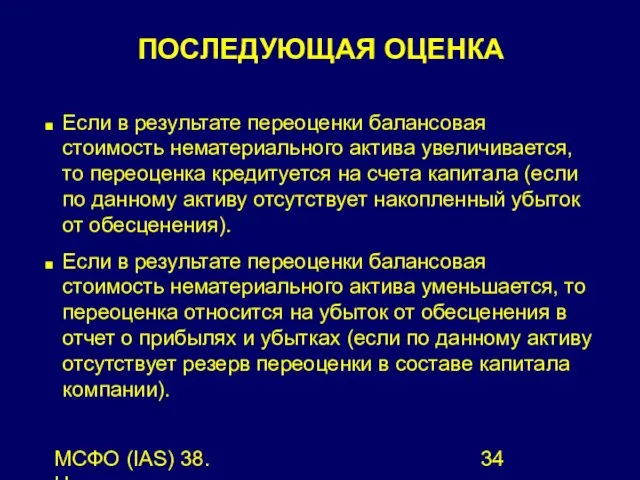

- 34. МСФО (IAS) 38. Нематериальные активы. Если в результате переоценки балансовая стоимость нематериального актива увеличивается, то переоценка

- 35. МСФО (IAS) 38. Нематериальные активы. Для последующей оценки нематериального актива компания должна определить срок полезного использования

- 36. МСФО (IAS) 38. Нематериальные активы. Срок полезного использования нематериальные активы могут иметь неопределенный срок полезного использования

- 37. МСФО (IAS) 38. Нематериальные активы. Срок полезного использования Если срок полезного использования ограничен, компания учитывает следующие

- 38. МСФО (IAS) 38. Нематериальные активы. Амортизация метод амортизации должен отражать график поступления экономических выгод от пользования

- 39. МСФО (IAS) 38. Нематериальные активы. Амортизация начисление амортизации начинается, когда актив готов к использованию начисление амортизации

- 40. МСФО (IAS) 38. Нематериальные активы. АМОРТИЗАЦИЯ И ЮРИДИЧЕСКИЕ ПРАВА НА АКТИВ Если контроль над будущими экономическими

- 41. МСФО (IAS) 38. Нематериальные активы. Ликвидационная стоимость ликвидационная стоимость нематериального актива принимается равной нулю, кроме случаев,

- 42. МСФО (IAS) 38. Нематериальные активы. ПРЕКРАЩЕНИЕ ИСПОЛЬЗОВАНИЯ И ВЫБЫТИЕ НЕМАТЕРИАЛЬНОГО АКТИВА Прекращение признания осуществляется: при выбытии

- 43. МСФО (IAS) 38. Нематериальные активы. В финансовой отчетности должна быть раскрыта информация, существенная для понимания деятельности

- 44. МСФО (IAS) 38. Нематериальные активы. d) отдельная статья ОПУ, в которую включена амортизация нематериальных активов; e)

- 45. МСФО (IAS) 38. Нематериальные активы. g) выверка балансовой стоимости на начало и конец периода: поступления; прекращение

- 47. Скачать презентацию

МСФО (IAS) 38. Нематериальные активы.

ПЛАН СЕССИИ

Регулирующие стандарты

Понятие и определение

Первоначальное признание и

МСФО (IAS) 38. Нематериальные активы.

ПЛАН СЕССИИ

Регулирующие стандарты

Понятие и определение

Первоначальное признание и

МСФО (IAS) 38. Нематериальные активы.

РЕГУЛИРУЮЩИЕ СТАНДАРТЫ

МСФО 38 “Нематериальные активы”

Последние изменения:

декабрь 2003

МСФО (IAS) 38. Нематериальные активы.

РЕГУЛИРУЮЩИЕ СТАНДАРТЫ

МСФО 38 “Нематериальные активы”

Последние изменения:

декабрь 2003

МСФО (IAS) 38. Нематериальные активы.

МСФО 38 не применяется к сугубо специфическим

МСФО (IAS) 38. Нематериальные активы.

МСФО 38 не применяется к сугубо специфическим

МСФО (IAS) 38. Нематериальные активы.

РЕГУЛИРУЮЩИЕ СТАНДАРТЫ

МСФО 38 не применяется также к

МСФО (IAS) 38. Нематериальные активы.

РЕГУЛИРУЮЩИЕ СТАНДАРТЫ

МСФО 38 не применяется также к

МСФО (IAS) 38. Нематериальные активы.

МСФО 36 «Обесценение активов»

МСФО 23 «Затраты по

МСФО (IAS) 38. Нематериальные активы.

МСФО 36 «Обесценение активов»

МСФО 23 «Затраты по

МСФО (IAS) 38. Нематериальные активы.

ОПРЕДЕЛЕНИЕ И

КРИТЕРИИ ПРИЗНАНИЯ

МСФО 38 определяет нематериальный

МСФО (IAS) 38. Нематериальные активы.

ОПРЕДЕЛЕНИЕ И

КРИТЕРИИ ПРИЗНАНИЯ

МСФО 38 определяет нематериальный

МСФО (IAS) 38. Нематериальные активы.

Идентифицируемый

отличимый от деловой репутации;

отделяемый (можно использовать, продать,

МСФО (IAS) 38. Нематериальные активы.

Идентифицируемый

отличимый от деловой репутации;

отделяемый (можно использовать, продать,

МСФО (IAS) 38. Нематериальные активы.

Неденежный (немонетарный)

в соответствии с определением МСФО 21;

денежный

МСФО (IAS) 38. Нематериальные активы.

Неденежный (немонетарный)

в соответствии с определением МСФО 21;

денежный

МСФО (IAS) 38. Нематериальные активы.

Не имеющий физической формы

Многие активы инкорпорируют и

МСФО (IAS) 38. Нематериальные активы.

Не имеющий физической формы

Многие активы инкорпорируют и

МСФО (IAS) 38. Нематериальные активы.

Контроль

способность компании получать выгоды, приносимые активом, и

МСФО (IAS) 38. Нематериальные активы.

Контроль

способность компании получать выгоды, приносимые активом, и

МСФО (IAS) 38. Нематериальные активы.

Будущие экономические выгоды

увеличение доходов;

экономия затрат;

прочие преимущества.

ОПРЕДЕЛЕНИЕ И

МСФО (IAS) 38. Нематериальные активы.

Будущие экономические выгоды

увеличение доходов;

экономия затрат;

прочие преимущества.

ОПРЕДЕЛЕНИЕ И

МСФО (IAS) 38. Нематериальные активы.

Критерии признания:

соответствие определению;

возможность надежно оценить фактическую или

МСФО (IAS) 38. Нематериальные активы.

Критерии признания:

соответствие определению;

возможность надежно оценить фактическую или

МСФО (IAS) 38. Нематериальные активы.

СХЕМА ПРИЗНАНИЯ

НЕМАТЕРИАЛЬНОГО АКТИВА

МСФО (IAS) 38. Нематериальные активы.

СХЕМА ПРИЗНАНИЯ

НЕМАТЕРИАЛЬНОГО АКТИВА

МСФО (IAS) 38. Нематериальные активы.

Первоначальное признание и оценка нематериальных активов определяются

МСФО (IAS) 38. Нематериальные активы.

Первоначальное признание и оценка нематериальных активов определяются

МСФО (IAS) 38. Нематериальные активы.

Отдельная покупка – нематериальный актив признается по

МСФО (IAS) 38. Нематериальные активы.

Отдельная покупка – нематериальный актив признается по

МСФО (IAS) 38. Нематериальные активы.

ПРИЗНАНИЕ И ОЦЕНКА

Какие затраты не могут быть

МСФО (IAS) 38. Нематериальные активы.

ПРИЗНАНИЕ И ОЦЕНКА

Какие затраты не могут быть

МСФО (IAS) 38. Нематериальные активы.

ПРИЗНАНИЕ И ОЦЕНКА

Покупка в рамках объединения компаний

МСФО (IAS) 38. Нематериальные активы.

ПРИЗНАНИЕ И ОЦЕНКА

Покупка в рамках объединения компаний

МСФО (IAS) 38. Нематериальные активы.

ВАЖНО:

если при объединении компаний справедливая стоимость

МСФО (IAS) 38. Нематериальные активы.

ВАЖНО:

если при объединении компаний справедливая стоимость

МСФО (IAS) 38. Нематериальные активы.

Обмен активами – приобретенный актив оценивается по

МСФО (IAS) 38. Нематериальные активы.

Обмен активами – приобретенный актив оценивается по

МСФО (IAS) 38. Нематериальные активы.

Приобретение через правительственную субсидию – и нематериальный

МСФО (IAS) 38. Нематериальные активы.

Приобретение через правительственную субсидию – и нематериальный

МСФО (IAS) 38. Нематериальные активы.

Внутреннее создание нематериальных активов

научные исследования: никогда не

МСФО (IAS) 38. Нематериальные активы.

Внутреннее создание нематериальных активов

научные исследования: никогда не

МСФО (IAS) 38. Нематериальные активы.

Стадия исследования

деятельность, направленная на создание нового знания;

поиск

МСФО (IAS) 38. Нематериальные активы.

Стадия исследования

деятельность, направленная на создание нового знания;

поиск

МСФО (IAS) 38. Нематериальные активы.

ВАЖНО:

затраты, отнесенные на расходы периода, не могут

МСФО (IAS) 38. Нематериальные активы.

ВАЖНО:

затраты, отнесенные на расходы периода, не могут

МСФО (IAS) 38. Нематериальные активы.

Стадия разработки

проектирование, конструирование и тестирование предпроизводственных образцов

МСФО (IAS) 38. Нематериальные активы.

Стадия разработки

проектирование, конструирование и тестирование предпроизводственных образцов

МСФО (IAS) 38. Нематериальные активы.

ВАЖНО:

при внутреннем создании нематериального актива любые сомнения

МСФО (IAS) 38. Нематериальные активы.

ВАЖНО:

при внутреннем создании нематериального актива любые сомнения

МСФО (IAS) 38. Нематериальные активы.

Критерии признания конструкторских разработок в составе нематериального

МСФО (IAS) 38. Нематериальные активы.

Критерии признания конструкторских разработок в составе нематериального

МСФО (IAS) 38. Нематериальные активы.

В себестоимость внутренне созданного нематериального актива включается:

прямые

МСФО (IAS) 38. Нематериальные активы.

В себестоимость внутренне созданного нематериального актива включается:

прямые

МСФО (IAS) 38. Нематериальные активы.

ВАЖНО:

капитализированные затраты на разработки необходимо проверять на

МСФО (IAS) 38. Нематериальные активы.

ВАЖНО:

капитализированные затраты на разработки необходимо проверять на

МСФО (IAS) 38. Нематериальные активы.

Последующие затраты на нематериальный актив

увеличивают стоимость объекта,

МСФО (IAS) 38. Нематериальные активы.

Последующие затраты на нематериальный актив

увеличивают стоимость объекта,

МСФО (IAS) 38. Нематериальные активы.

Два метода учета нематериальных активов

метод учета по

МСФО (IAS) 38. Нематериальные активы.

Два метода учета нематериальных активов

метод учета по

МСФО (IAS) 38. Нематериальные активы.

Переоценка нематериальных активов допускается, только если по

МСФО (IAS) 38. Нематериальные активы.

Переоценка нематериальных активов допускается, только если по

МСФО (IAS) 38. Нематериальные активы.

Переоценка нематериальных активов может производиться:

пропорциональным методом;

методом списания.

Переоценке

МСФО (IAS) 38. Нематериальные активы.

Переоценка нематериальных активов может производиться:

пропорциональным методом;

методом списания.

Переоценке

МСФО (IAS) 38. Нематериальные активы.

Если в результате переоценки балансовая стоимость нематериального

МСФО (IAS) 38. Нематериальные активы.

Если в результате переоценки балансовая стоимость нематериального

МСФО (IAS) 38. Нематериальные активы.

Для последующей оценки нематериального актива компания должна

МСФО (IAS) 38. Нематериальные активы.

Для последующей оценки нематериального актива компания должна

МСФО (IAS) 38. Нематериальные активы.

Срок полезного использования

нематериальные активы могут иметь неопределенный

МСФО (IAS) 38. Нематериальные активы.

Срок полезного использования

нематериальные активы могут иметь неопределенный

МСФО (IAS) 38. Нематериальные активы.

Срок полезного использования

Если срок полезного использования ограничен,

МСФО (IAS) 38. Нематериальные активы.

Срок полезного использования

Если срок полезного использования ограничен,

МСФО (IAS) 38. Нематериальные активы.

Амортизация

метод амортизации должен отражать график поступления экономических

МСФО (IAS) 38. Нематериальные активы.

Амортизация

метод амортизации должен отражать график поступления экономических

МСФО (IAS) 38. Нематериальные активы.

Амортизация

начисление амортизации начинается, когда актив готов к

МСФО (IAS) 38. Нематериальные активы.

Амортизация

начисление амортизации начинается, когда актив готов к

МСФО (IAS) 38. Нематериальные активы.

АМОРТИЗАЦИЯ И ЮРИДИЧЕСКИЕ ПРАВА НА АКТИВ

Если контроль

МСФО (IAS) 38. Нематериальные активы.

АМОРТИЗАЦИЯ И ЮРИДИЧЕСКИЕ ПРАВА НА АКТИВ

Если контроль

МСФО (IAS) 38. Нематериальные активы.

Ликвидационная стоимость

ликвидационная стоимость нематериального актива принимается равной

МСФО (IAS) 38. Нематериальные активы.

Ликвидационная стоимость

ликвидационная стоимость нематериального актива принимается равной

МСФО (IAS) 38. Нематериальные активы.

ПРЕКРАЩЕНИЕ ИСПОЛЬЗОВАНИЯ И ВЫБЫТИЕ НЕМАТЕРИАЛЬНОГО АКТИВА

Прекращение признания

МСФО (IAS) 38. Нематериальные активы.

ПРЕКРАЩЕНИЕ ИСПОЛЬЗОВАНИЯ И ВЫБЫТИЕ НЕМАТЕРИАЛЬНОГО АКТИВА

Прекращение признания

МСФО (IAS) 38. Нематериальные активы.

В финансовой отчетности должна быть раскрыта информация,

МСФО (IAS) 38. Нематериальные активы.

В финансовой отчетности должна быть раскрыта информация,

МСФО (IAS) 38. Нематериальные активы.

d) отдельная статья ОПУ, в которую включена амортизация

МСФО (IAS) 38. Нематериальные активы.

d) отдельная статья ОПУ, в которую включена амортизация

МСФО (IAS) 38. Нематериальные активы.

g) выверка балансовой стоимости на начало и

МСФО (IAS) 38. Нематериальные активы.

g) выверка балансовой стоимости на начало и

Сравнительный подход в оценке бизнеса

Сравнительный подход в оценке бизнеса Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Отчёт о финансовых результатах. Форма № 2

Отчёт о финансовых результатах. Форма № 2 Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Ипотечное кредитование ВТБ 24

Ипотечное кредитование ВТБ 24 Отчет о движении денежный средств. МСФО (IAS) 7

Отчет о движении денежный средств. МСФО (IAS) 7 Теория страхования

Теория страхования Методичні основи грошової оцінки землі

Методичні основи грошової оцінки землі Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей Финансы. Финансовая система. Тема 1

Финансы. Финансовая система. Тема 1 Комплексная оценка эффективности финансовохозяйственной деятельности предприятия. Лекция 1

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия. Лекция 1 Финансовый менеджмент

Финансовый менеджмент Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Учет амортизации основных средств

Учет амортизации основных средств Бухгалтерский баланс

Бухгалтерский баланс Доходы (организации, предприятия)

Доходы (организации, предприятия) Еңбек ақының есебі

Еңбек ақының есебі Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Торговый эквайринг. Терминал в собственность

Торговый эквайринг. Терминал в собственность Финансовое планирование

Финансовое планирование Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Міжбюджетні відносини і система бюджетного вирівнювання

Міжбюджетні відносини і система бюджетного вирівнювання Фирма қызметінің экономикалық негіздері. Лекция 6

Фирма қызметінің экономикалық негіздері. Лекция 6 Структура расходов бюджета и тенденции ее изменения

Структура расходов бюджета и тенденции ее изменения Вексель. Применение векселя

Вексель. Применение векселя Финансовый менеджмент

Финансовый менеджмент Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса

Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса