- Міжбюджетні відносини і система бюджетного вирівнювання

Содержание

- 2. План Розподіл видаткових повноважень між рівнями влади. Розподіл доходів між ланками бюджетної системи. Моделі бюджетного вирівнювання.

- 3. Види міжбюджетних відносин

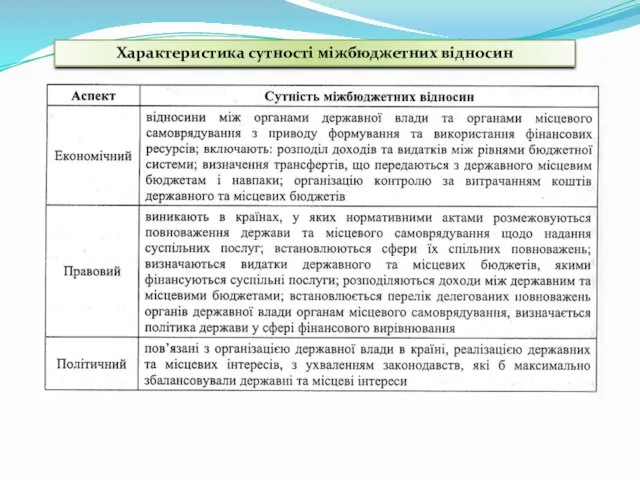

- 5. Характеристика сутності міжбюджетних відносин

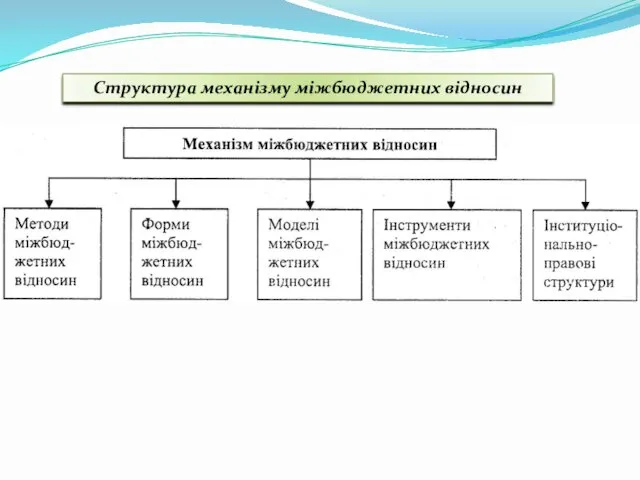

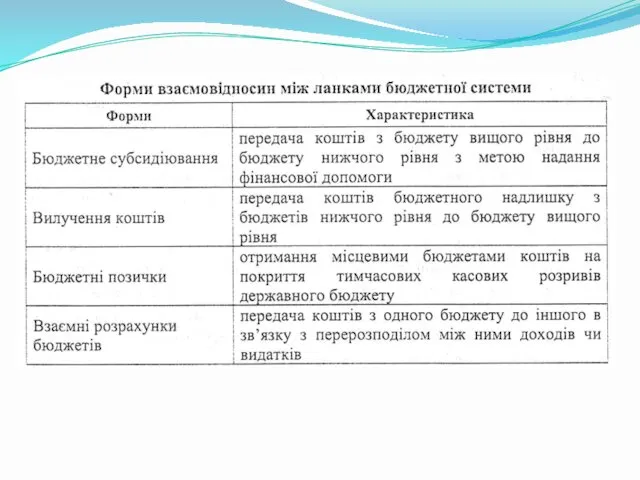

- 7. Структура механізму міжбюджетних відносин

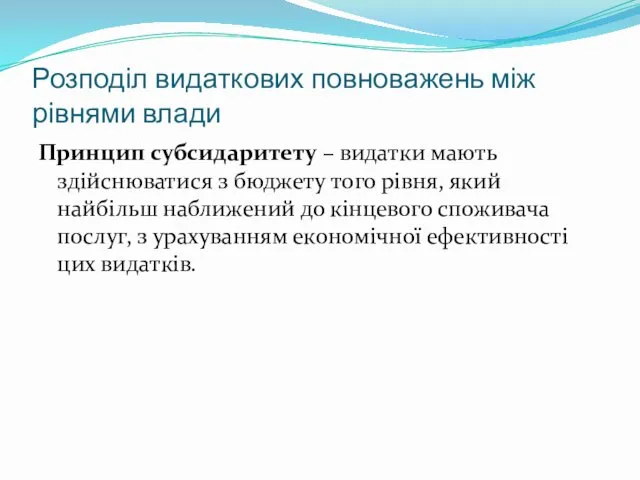

- 11. Розподіл видаткових повноважень між рівнями влади Принцип субсидаритету – видатки мають здійснюватися з бюджету того рівня,

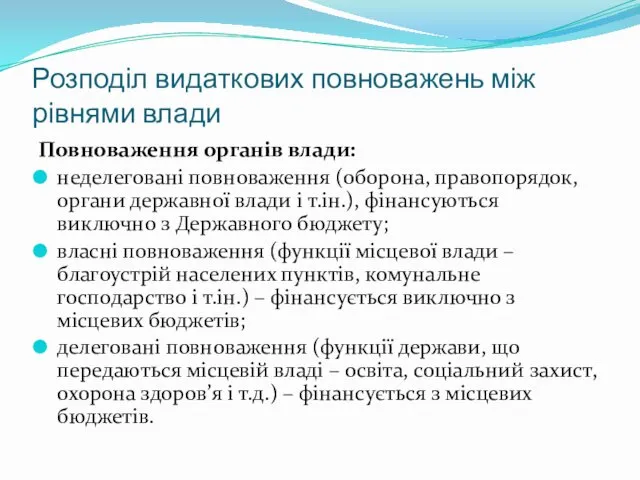

- 12. Розподіл видаткових повноважень між рівнями влади Повноваження органів влади: неделеговані повноваження (оборона, правопорядок, органи державної влади

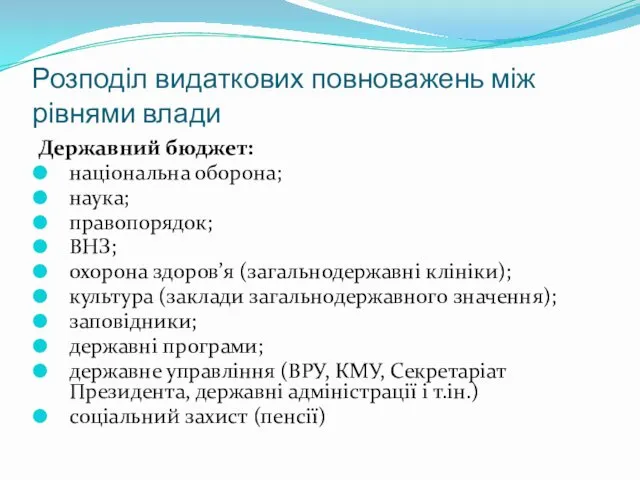

- 13. Розподіл видаткових повноважень між рівнями влади Державний бюджет: національна оборона; наука; правопорядок; ВНЗ; охорона здоров’я (загальнодержавні

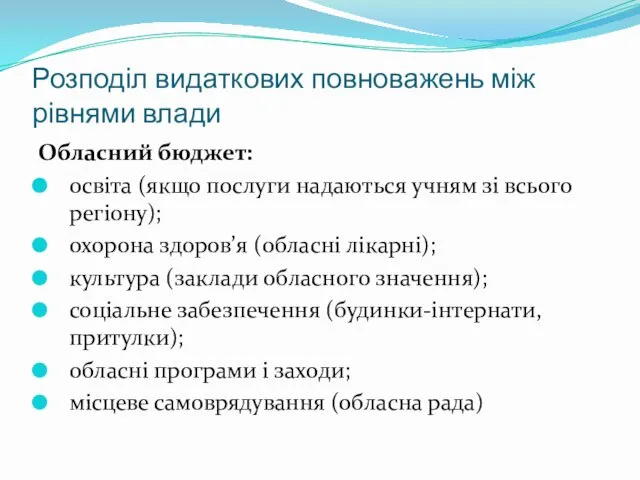

- 14. Розподіл видаткових повноважень між рівнями влади Обласний бюджет: освіта (якщо послуги надаються учням зі всього регіону);

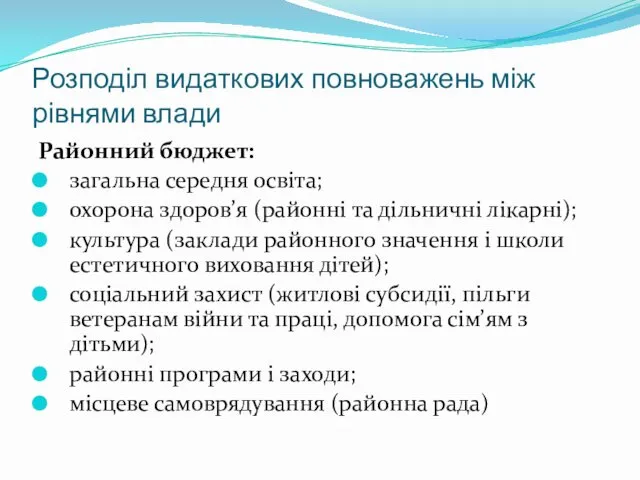

- 15. Розподіл видаткових повноважень між рівнями влади Районний бюджет: загальна середня освіта; охорона здоров’я (районні та дільничні

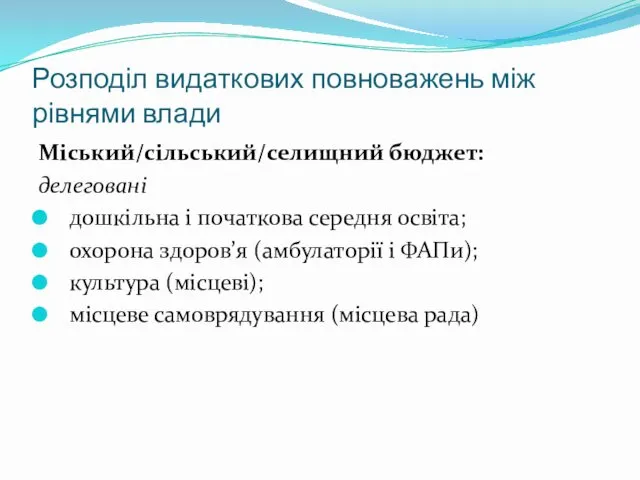

- 16. Розподіл видаткових повноважень між рівнями влади Міський/сільський/селищний бюджет: делеговані дошкільна і початкова середня освіта; охорона здоров’я

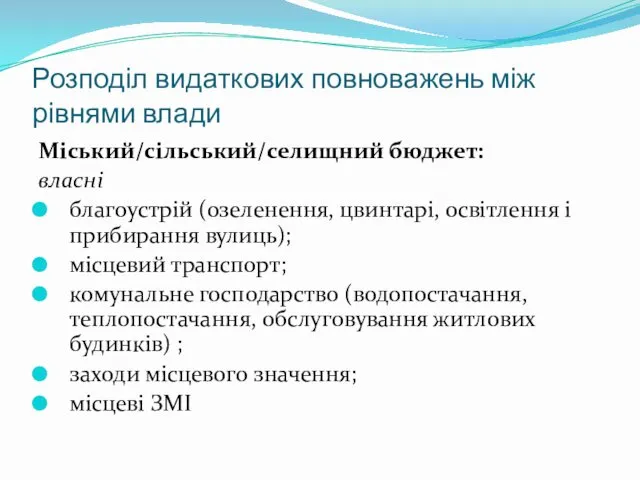

- 17. Розподіл видаткових повноважень між рівнями влади Міський/сільський/селищний бюджет: власні благоустрій (озеленення, цвинтарі, освітлення і прибирання вулиць);

- 18. Розподіл доходів між ланками бюджетної системи Принципи розподілу доходів між бюджетами різних рівнів: Забезпечення надійної фінансової

- 19. Розподіл доходів між ланками бюджетної системи Кошики доходів місцевих бюджетів: 1-й кошик – доходи, що враховуються

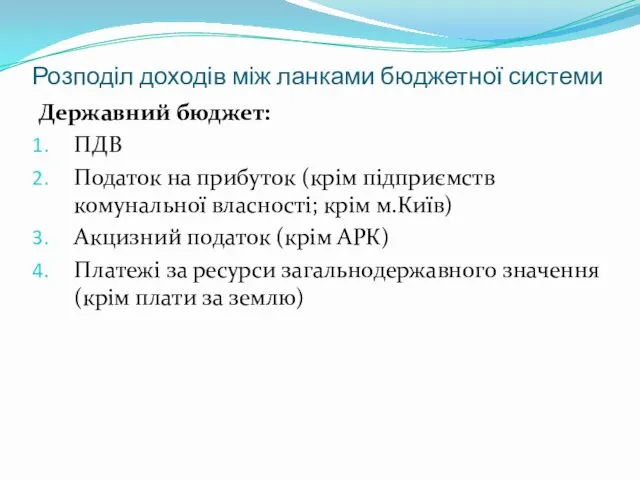

- 20. Розподіл доходів між ланками бюджетної системи Державний бюджет: ПДВ Податок на прибуток (крім підприємств комунальної власності;

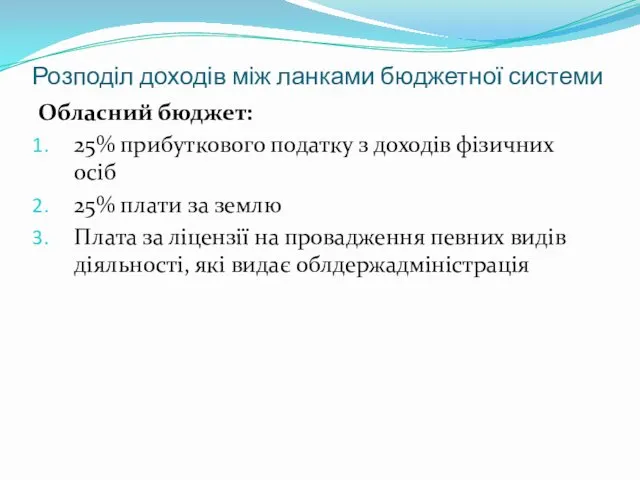

- 21. Розподіл доходів між ланками бюджетної системи Обласний бюджет: 25% прибуткового податку з доходів фізичних осіб 25%

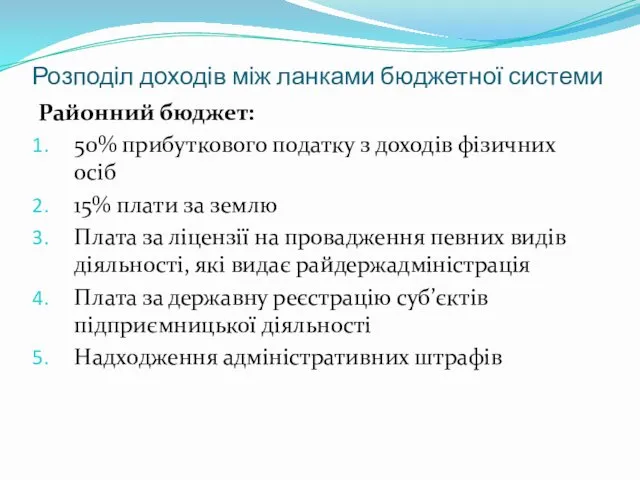

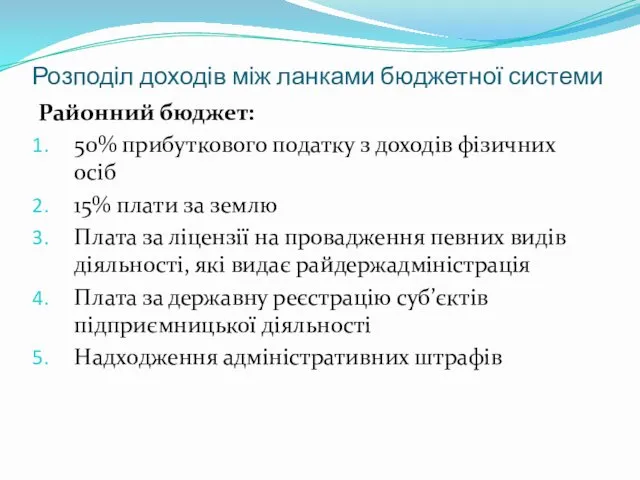

- 22. Розподіл доходів між ланками бюджетної системи Районний бюджет: 50% прибуткового податку з доходів фізичних осіб 15%

- 23. Розподіл доходів між ланками бюджетної системи Районний бюджет: 50% прибуткового податку з доходів фізичних осіб 15%

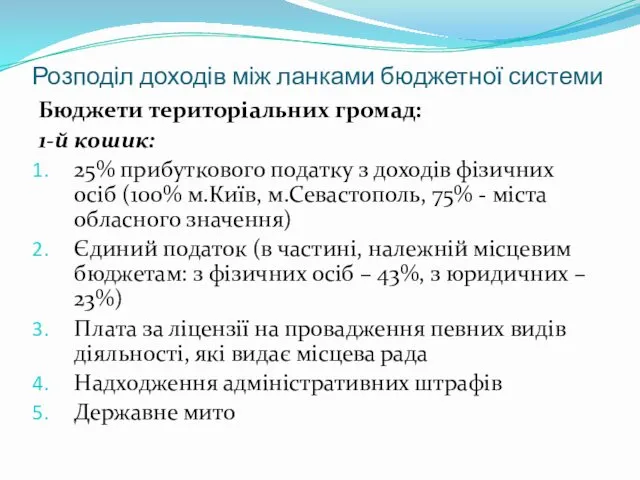

- 24. Розподіл доходів між ланками бюджетної системи Бюджети територіальних громад: 1-й кошик: 25% прибуткового податку з доходів

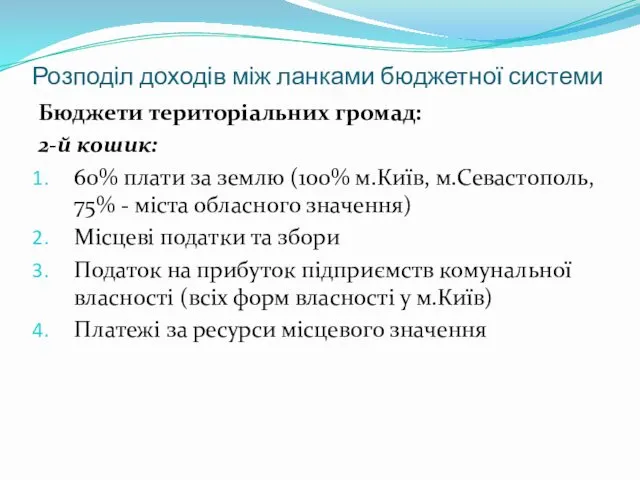

- 25. Розподіл доходів між ланками бюджетної системи Бюджети територіальних громад: 2-й кошик: 60% плати за землю (100%

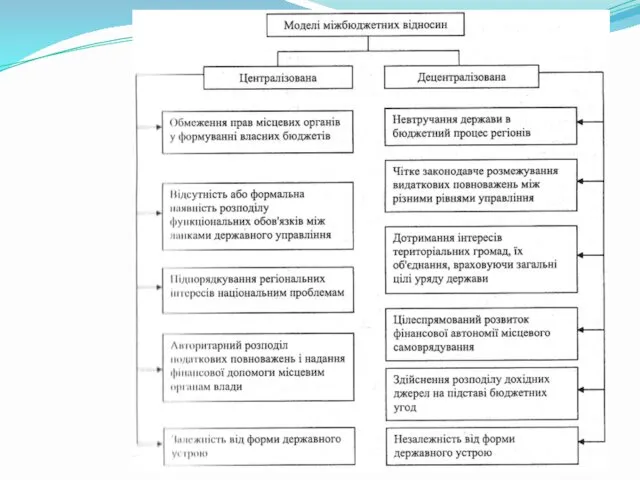

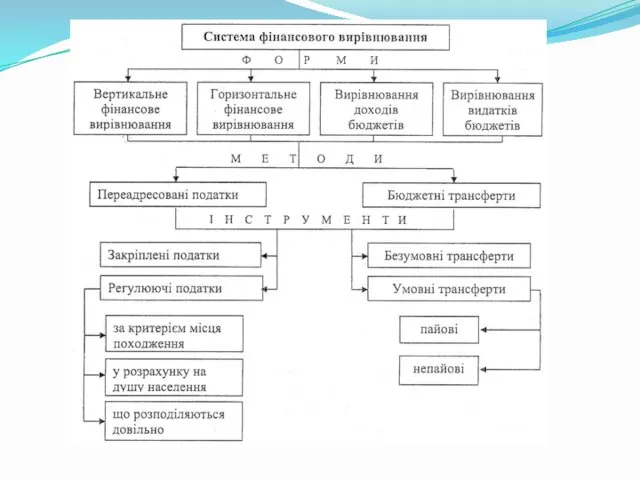

- 26. Моделі бюджетного вирівнювання Бюджетне вирівнювання – система передачі частки коштів від одного бюджету іншому, для збалансування

- 27. Моделі бюджетного вирівнювання Моделі: Бюджетне регулювання (до кожного регіону існує індивідуальний підхід, який полягає у встановленні

- 28. Моделі бюджетного вирівнювання Моделі: Бюджетного регулювання (до кожного регіону існує індивідуальний підхід, який полягає у встановленні

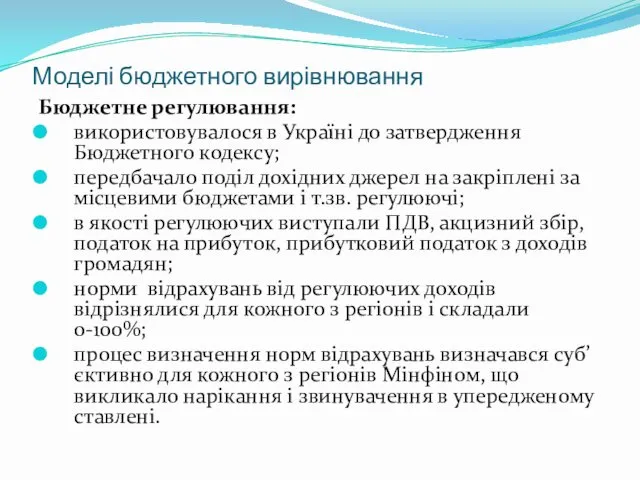

- 29. Моделі бюджетного вирівнювання Бюджетне регулювання: використовувалося в Україні до затвердження Бюджетного кодексу; передбачало поділ дохідних джерел

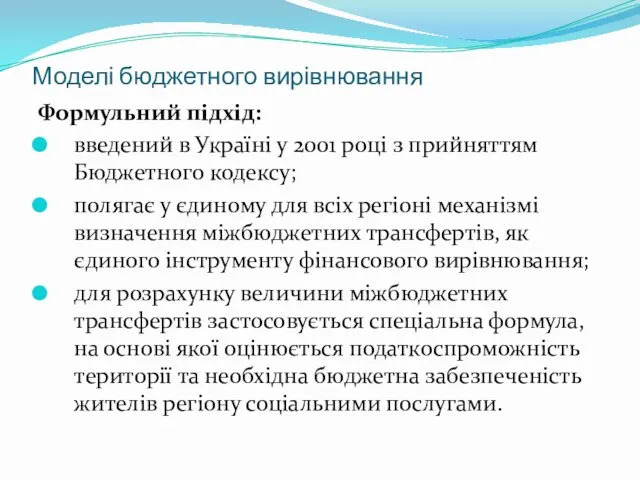

- 30. Моделі бюджетного вирівнювання Формульний підхід: введений в Україні у 2001 році з прийняттям Бюджетного кодексу; полягає

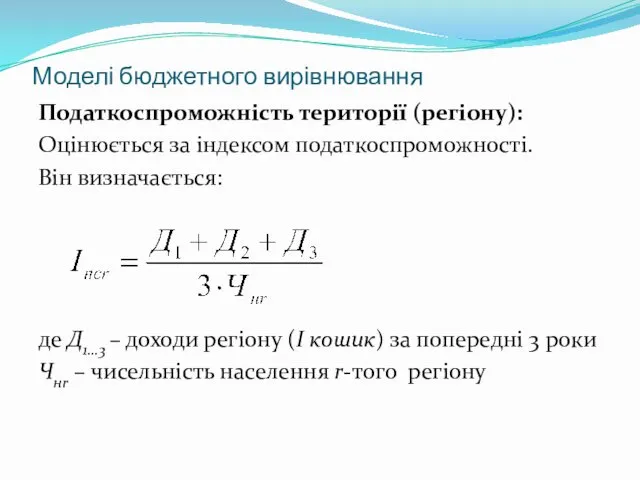

- 31. Моделі бюджетного вирівнювання Податкоспроможність території (регіону): Оцінюється за індексом податкоспроможності. Він визначається: де Д1…3 – доходи

- 32. Моделі бюджетного вирівнювання Індекс податкоспроможності території лишається незмінним на протязі 3-х років з метою стимулювання місцевих

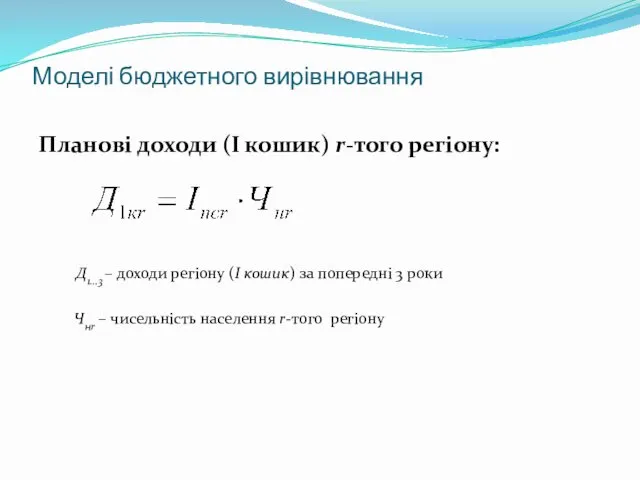

- 33. Моделі бюджетного вирівнювання Планові доходи (І кошик) r-того регіону: Чнr – чисельність населення r-того регіону Д1…3

- 34. Моделі бюджетного вирівнювання Бюджетна забезпеченість жителів регіону соціальними послугами оцінюється за допомогою нормативів бюджетної забезпеченості, як

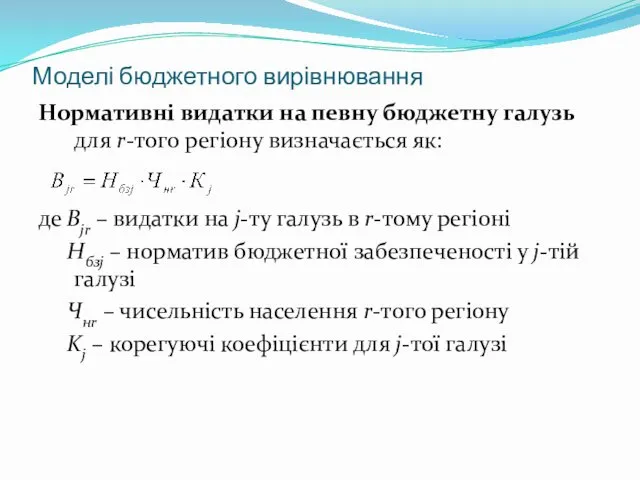

- 35. Моделі бюджетного вирівнювання Нормативні видатки на певну бюджетну галузь для r-того регіону визначається як: де Вjr

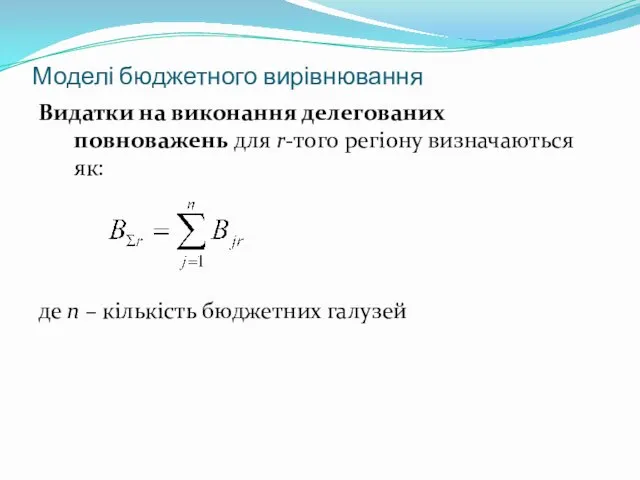

- 36. Моделі бюджетного вирівнювання Видатки на виконання делегованих повноважень для r-того регіону визначаються як: де n –

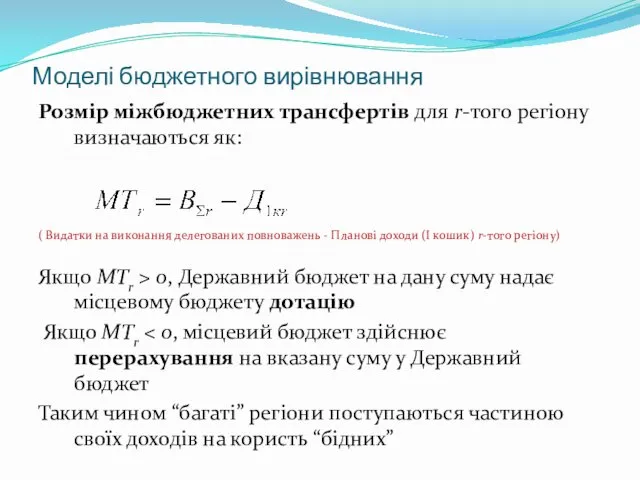

- 37. Моделі бюджетного вирівнювання Розмір міжбюджетних трансфертів для r-того регіону визначаються як: ( Видатки на виконання делегованих

- 38. Моделі бюджетного вирівнювання Окрім дотацій та перерахувань застосовуються інші міжбюджетні трансферти – субвенції: субвенція на здійснення

- 41. Скачать презентацию

План

Розподіл видаткових повноважень між рівнями влади.

Розподіл доходів між ланками бюджетної

План

Розподіл видаткових повноважень між рівнями влади.

Розподіл доходів між ланками бюджетної

Види міжбюджетних відносин

Види міжбюджетних відносин

Характеристика сутності міжбюджетних відносин

Характеристика сутності міжбюджетних відносин

Структура механізму міжбюджетних відносин

Структура механізму міжбюджетних відносин

Розподіл видаткових повноважень між рівнями влади

Принцип субсидаритету – видатки мають здійснюватися

Розподіл видаткових повноважень між рівнями влади

Принцип субсидаритету – видатки мають здійснюватися

Розподіл видаткових повноважень між рівнями влади

Повноваження органів влади:

неделеговані повноваження (оборона,

Розподіл видаткових повноважень між рівнями влади

Повноваження органів влади:

неделеговані повноваження (оборона,

Розподіл видаткових повноважень між рівнями влади

Державний бюджет:

національна оборона;

наука;

правопорядок;

ВНЗ;

охорона здоров’я (загальнодержавні клініки);

культура

Розподіл видаткових повноважень між рівнями влади

Державний бюджет:

національна оборона;

наука;

правопорядок;

ВНЗ;

охорона здоров’я (загальнодержавні клініки);

культура

Розподіл видаткових повноважень між рівнями влади

Обласний бюджет:

освіта (якщо послуги надаються учням

Розподіл видаткових повноважень між рівнями влади

Обласний бюджет:

освіта (якщо послуги надаються учням

Розподіл видаткових повноважень між рівнями влади

Районний бюджет:

загальна середня освіта;

охорона здоров’я (районні

Розподіл видаткових повноважень між рівнями влади

Районний бюджет:

загальна середня освіта;

охорона здоров’я (районні

Розподіл видаткових повноважень між рівнями влади

Міський/сільський/селищний бюджет:

делеговані

дошкільна і початкова середня освіта;

охорона

Розподіл видаткових повноважень між рівнями влади

Міський/сільський/селищний бюджет:

делеговані

дошкільна і початкова середня освіта;

охорона

Розподіл видаткових повноважень між рівнями влади

Міський/сільський/селищний бюджет:

власні

благоустрій (озеленення, цвинтарі, освітлення і

Розподіл видаткових повноважень між рівнями влади

Міський/сільський/селищний бюджет:

власні

благоустрій (озеленення, цвинтарі, освітлення і

Розподіл доходів між ланками бюджетної системи

Принципи розподілу доходів між бюджетами різних

Розподіл доходів між ланками бюджетної системи

Принципи розподілу доходів між бюджетами різних

Розподіл доходів між ланками бюджетної системи

Кошики доходів місцевих бюджетів:

1-й кошик –

Розподіл доходів між ланками бюджетної системи

Кошики доходів місцевих бюджетів:

1-й кошик –

Розподіл доходів між ланками бюджетної системи

Державний бюджет:

ПДВ

Податок на прибуток (крім підприємств

Розподіл доходів між ланками бюджетної системи

Державний бюджет:

ПДВ

Податок на прибуток (крім підприємств

Розподіл доходів між ланками бюджетної системи

Обласний бюджет:

25% прибуткового податку з доходів

Розподіл доходів між ланками бюджетної системи

Обласний бюджет:

25% прибуткового податку з доходів

Розподіл доходів між ланками бюджетної системи

Районний бюджет:

50% прибуткового податку з доходів

Розподіл доходів між ланками бюджетної системи

Районний бюджет:

50% прибуткового податку з доходів

Розподіл доходів між ланками бюджетної системи

Районний бюджет:

50% прибуткового податку з доходів

Розподіл доходів між ланками бюджетної системи

Районний бюджет:

50% прибуткового податку з доходів

Розподіл доходів між ланками бюджетної системи

Бюджети територіальних громад:

1-й кошик:

25% прибуткового податку

Розподіл доходів між ланками бюджетної системи

Бюджети територіальних громад:

1-й кошик:

25% прибуткового податку

Розподіл доходів між ланками бюджетної системи

Бюджети територіальних громад:

2-й кошик:

60% плати за

Розподіл доходів між ланками бюджетної системи

Бюджети територіальних громад:

2-й кошик:

60% плати за

Моделі бюджетного вирівнювання

Бюджетне вирівнювання – система передачі частки коштів від одного

Моделі бюджетного вирівнювання

Бюджетне вирівнювання – система передачі частки коштів від одного

Моделі бюджетного вирівнювання

Моделі:

Бюджетне регулювання (до кожного регіону існує індивідуальний підхід, який

Моделі бюджетного вирівнювання

Моделі:

Бюджетне регулювання (до кожного регіону існує індивідуальний підхід, який

Моделі бюджетного вирівнювання

Моделі:

Бюджетного регулювання (до кожного регіону існує індивідуальний підхід, який

Моделі бюджетного вирівнювання

Моделі:

Бюджетного регулювання (до кожного регіону існує індивідуальний підхід, який

Моделі бюджетного вирівнювання

Бюджетне регулювання:

використовувалося в Україні до затвердження Бюджетного кодексу;

передбачало поділ

Моделі бюджетного вирівнювання

Бюджетне регулювання:

використовувалося в Україні до затвердження Бюджетного кодексу;

передбачало поділ

Моделі бюджетного вирівнювання

Формульний підхід:

введений в Україні у 2001 році з прийняттям

Моделі бюджетного вирівнювання

Формульний підхід:

введений в Україні у 2001 році з прийняттям

Моделі бюджетного вирівнювання

Податкоспроможність території (регіону):

Оцінюється за індексом податкоспроможності.

Він визначається:

де Д1…3

Моделі бюджетного вирівнювання

Податкоспроможність території (регіону):

Оцінюється за індексом податкоспроможності.

Він визначається:

де Д1…3

Моделі бюджетного вирівнювання

Індекс податкоспроможності території лишається незмінним на протязі 3-х років

Моделі бюджетного вирівнювання

Індекс податкоспроможності території лишається незмінним на протязі 3-х років

Моделі бюджетного вирівнювання

Планові доходи (І кошик) r-того регіону:

Чнr – чисельність населення

Моделі бюджетного вирівнювання

Планові доходи (І кошик) r-того регіону:

Чнr – чисельність населення

Моделі бюджетного вирівнювання

Бюджетна забезпеченість жителів регіону соціальними послугами оцінюється за допомогою

Моделі бюджетного вирівнювання

Бюджетна забезпеченість жителів регіону соціальними послугами оцінюється за допомогою

Моделі бюджетного вирівнювання

Нормативні видатки на певну бюджетну галузь для r-того регіону

Моделі бюджетного вирівнювання

Нормативні видатки на певну бюджетну галузь для r-того регіону

Моделі бюджетного вирівнювання

Видатки на виконання делегованих повноважень для r-того регіону визначаються

Моделі бюджетного вирівнювання

Видатки на виконання делегованих повноважень для r-того регіону визначаються

Моделі бюджетного вирівнювання

Розмір міжбюджетних трансфертів для r-того регіону визначаються як:

( Видатки

Моделі бюджетного вирівнювання

Розмір міжбюджетних трансфертів для r-того регіону визначаються як:

( Видатки

Моделі бюджетного вирівнювання

Окрім дотацій та перерахувань застосовуються інші міжбюджетні трансферти –

Моделі бюджетного вирівнювання

Окрім дотацій та перерахувань застосовуються інші міжбюджетні трансферти –

Особенности развития аудита в Канаде

Особенности развития аудита в Канаде Банковские риски

Банковские риски Система добровольного медицинского страхования

Система добровольного медицинского страхования Мошенничество с банковскими картами

Мошенничество с банковскими картами Салық механизмі

Салық механизмі Управление оборотными активами предприятия

Управление оборотными активами предприятия Валютный рынок и валютные операции

Валютный рынок и валютные операции British Currency

British Currency Прибыль. Экономическая сущность прибыли

Прибыль. Экономическая сущность прибыли Банк и банковская система

Банк и банковская система Стратегии и современная модель управления в сфере денежно-кредитных отношений

Стратегии и современная модель управления в сфере денежно-кредитных отношений Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Учет обязательств

Учет обязательств Инвестиционный анализ и инвестиционное проектирование на предприятии

Инвестиционный анализ и инвестиционное проектирование на предприятии Финансовая система

Финансовая система Министерство экономического развития РФ: основные функции и направления деятельности

Министерство экономического развития РФ: основные функции и направления деятельности Теоретические основы налогообложения

Теоретические основы налогообложения Деньги. Функции денег

Деньги. Функции денег Финансовый рынок

Финансовый рынок Әлемдегі 10 құнды валюта

Әлемдегі 10 құнды валюта Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році

Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році Организация работы по ведению бухгалтерского учета в кредитных организациях

Организация работы по ведению бухгалтерского учета в кредитных организациях Учет основных средств организации

Учет основных средств организации Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Учет операций по договору комиссии

Учет операций по договору комиссии Бедность & Богатство

Бедность & Богатство Валюталық тәуекел және оны сақтандыру әдістері

Валюталық тәуекел және оны сақтандыру әдістері