- Аудит установчих документів, облікової політики та власного капіталу підприємства

Содержание

- 2. 1. Мета, завдання, предмет, джерела аудиту установчих документів, облікової політики та власного капіталу

- 3. Власний капітал – це загальна вартість засобів підприємства, які належать йому на правах власності й використовуються

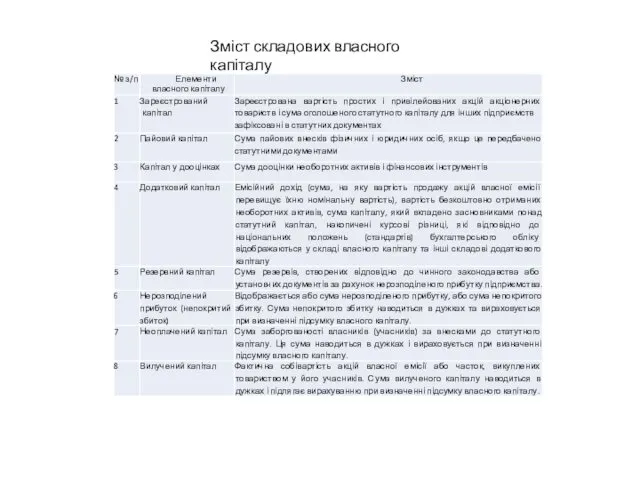

- 4. Зміст складових власного капіталу

- 5. Джерелами інформації (і одночасно об'єктом дослідження) є насамперед установчі документи: статут (якщо засновник - одна особа)

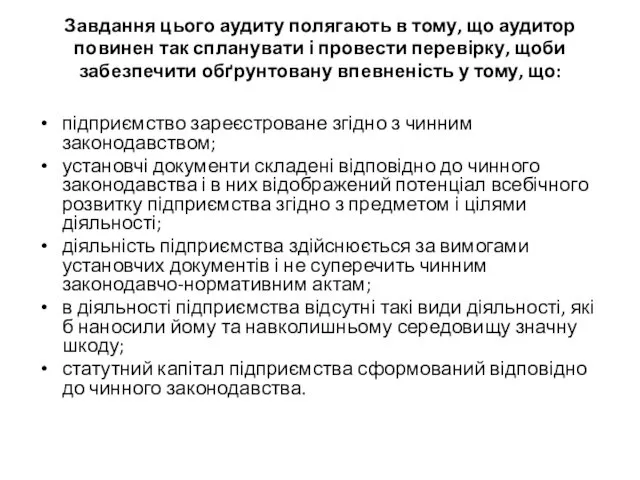

- 6. Завдання цього аудиту полягають в тому, що аудитор повинен так спланувати і провести перевірку, щоби забезпечити

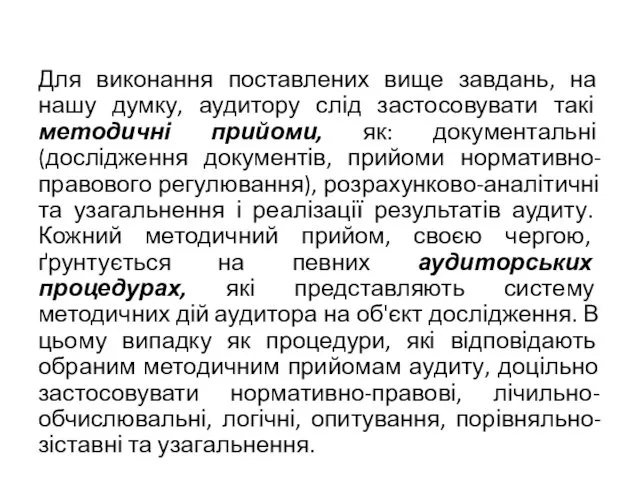

- 7. Для виконання поставлених вище завдань, на нашу думку, аудитору слід застосовувати такі методичні прийоми, як: документальні

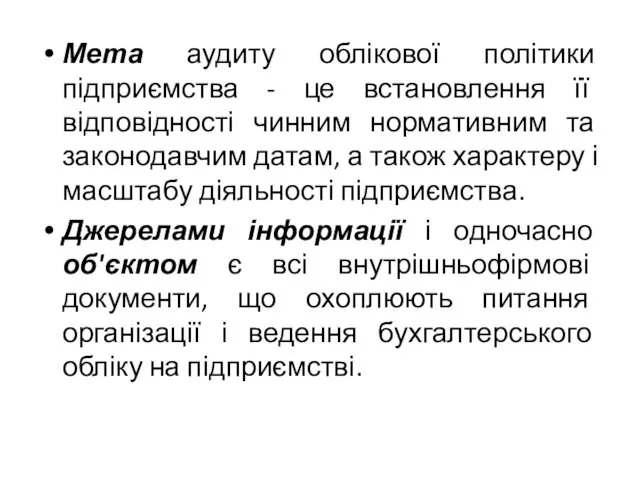

- 8. Мета аудиту облікової політики підприємства - це встановлення її відповідності чинним нормативним та законодавчим датам, а

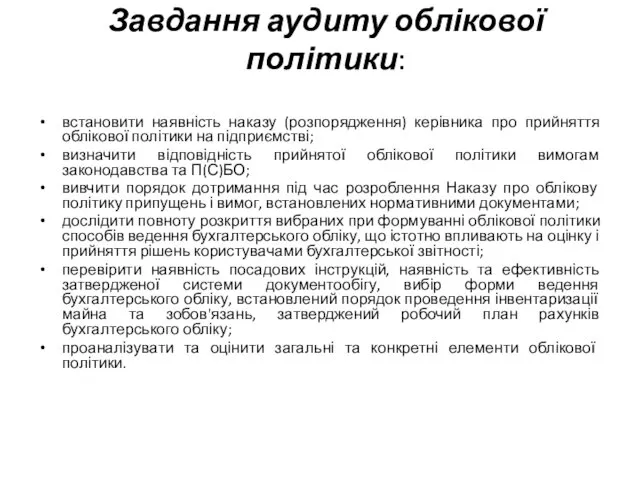

- 9. Завдання аудиту облікової політики: встановити наявність наказу (розпорядження) керівника про прийняття облікової політики на підприємстві; визначити

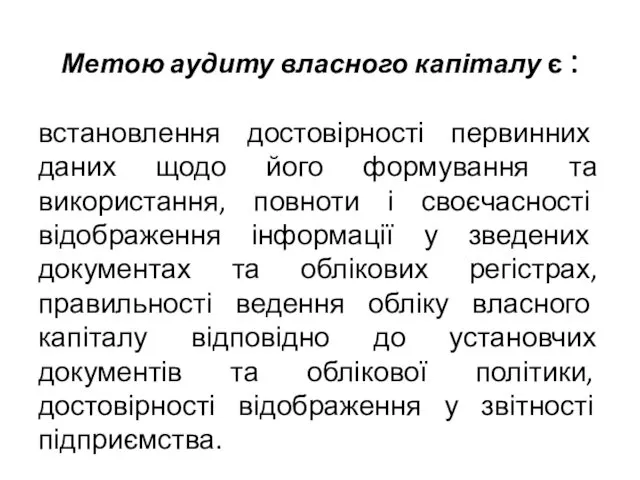

- 10. Метою аудиту власного капіталу є : встановлення достовірності первинних даних щодо його формування та використання, повноти

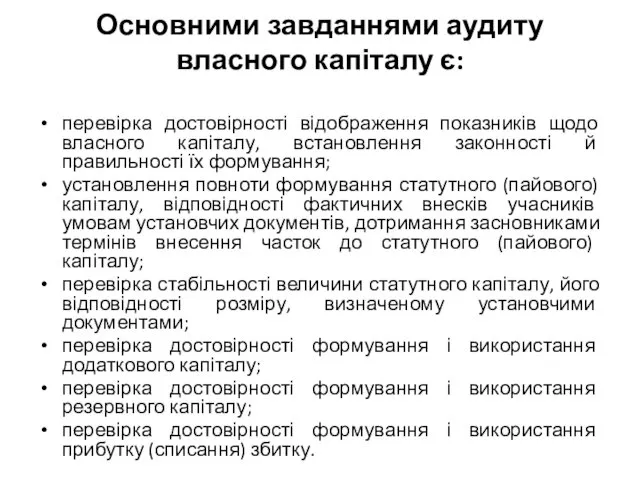

- 11. Основними завданнями аудиту власного капіталу є: перевірка достовірності відображення показників щодо власного капіталу, встановлення законності й

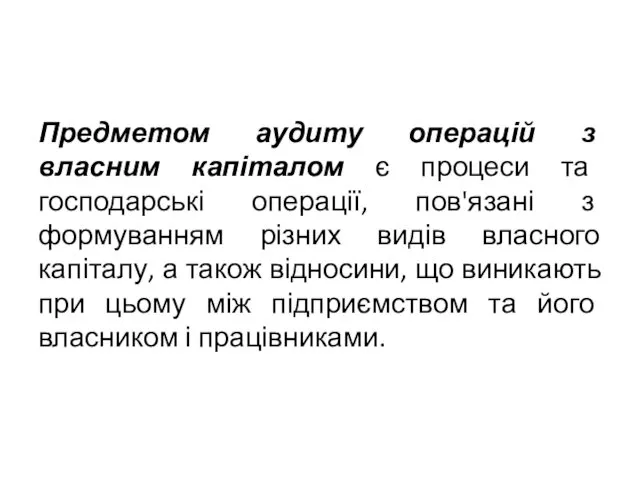

- 12. Предметом аудиту операцій з власним капіталом є процеси та господарські операції, пов'язані з формуванням різних видів

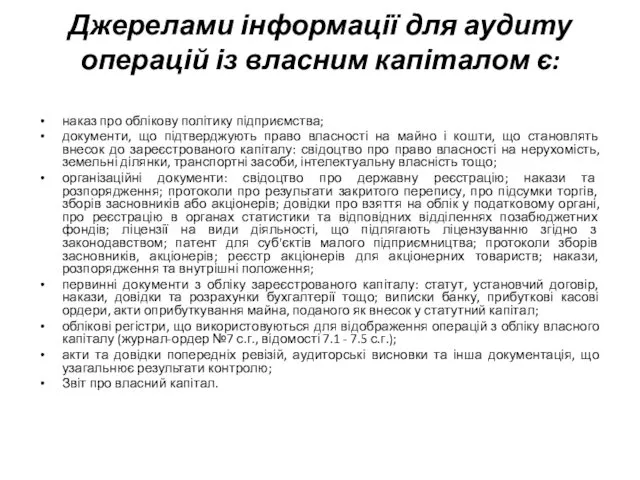

- 13. Джерелами інформації для аудиту операцій із власним капіталом є: наказ про облікову політику підприємства; документи, що

- 14. 2. Нормативне забезпечення аудиту установчих документів, облікової політики та власного капіталу

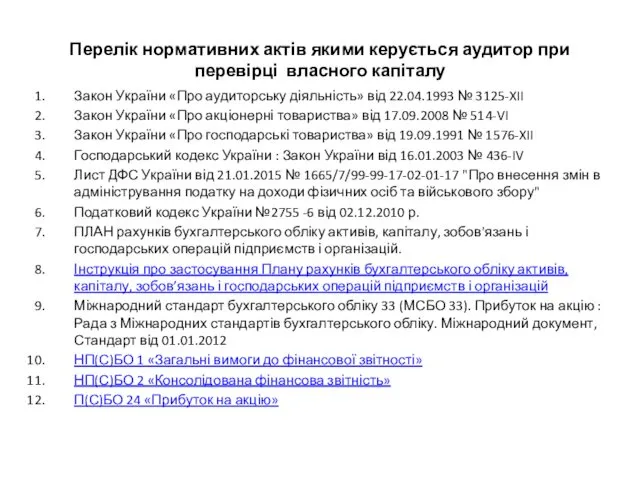

- 15. Перелік нормативних актів якими керується аудитор при перевірці власного капіталу Закон України «Про аудиторську діяльність» від

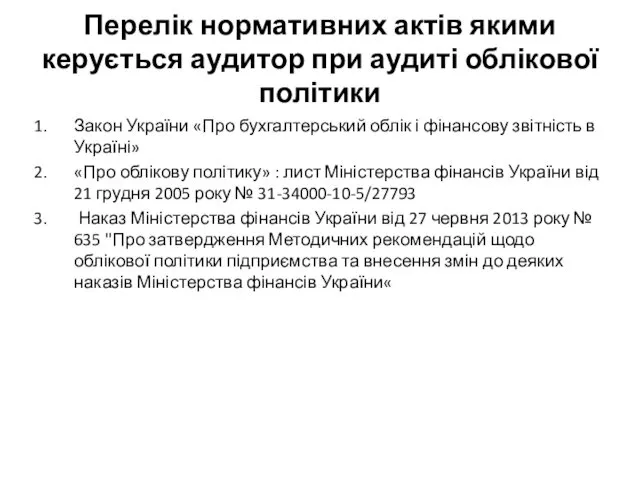

- 16. Перелік нормативних актів якими керується аудитор при аудиті облікової політики Закон України «Про бухгалтерський облік і

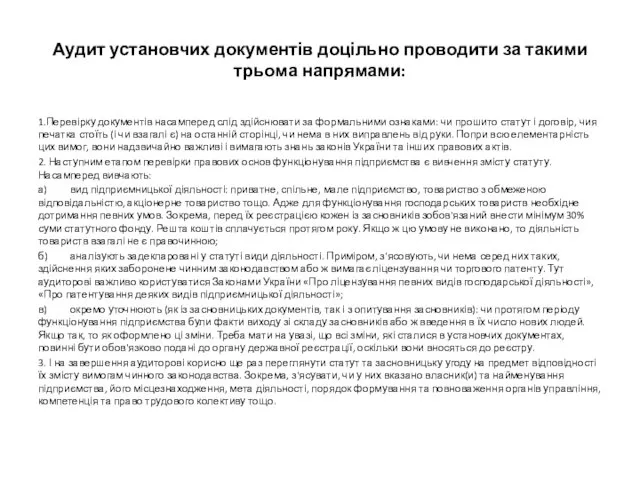

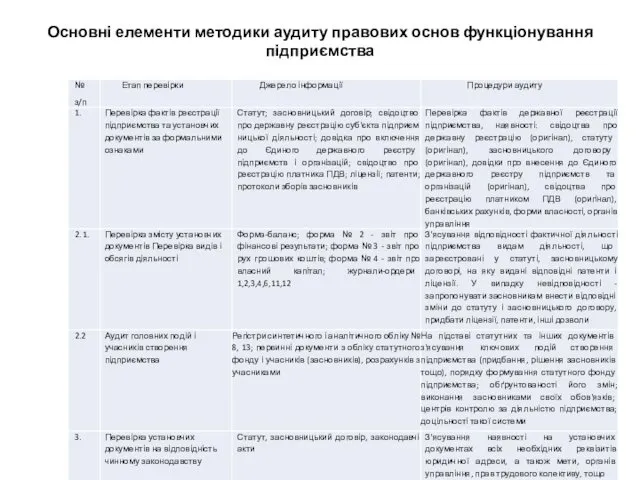

- 17. Аудит установчих документів доцільно проводити за такими трьома напрямами: 1.Перевірку документів насамперед слід здійснювати за формальними

- 18. Основні елементи методики аудиту правових основ функціонування підприємства

- 20. Скачать презентацию

1. Мета, завдання, предмет, джерела аудиту установчих документів, облікової політики та

1. Мета, завдання, предмет, джерела аудиту установчих документів, облікової політики та

Власний капітал – це загальна вартість засобів підприємства, які належать йому

Власний капітал – це загальна вартість засобів підприємства, які належать йому

Зміст складових власного капіталу

Зміст складових власного капіталу

Джерелами інформації (і одночасно об'єктом дослідження) є насамперед установчі документи: статут

Джерелами інформації (і одночасно об'єктом дослідження) є насамперед установчі документи: статут

Завдання цього аудиту полягають в тому, що аудитор повинен так спланувати

Завдання цього аудиту полягають в тому, що аудитор повинен так спланувати

Для виконання поставлених вище завдань, на нашу думку, аудитору слід застосовувати

Для виконання поставлених вище завдань, на нашу думку, аудитору слід застосовувати

Мета аудиту облікової політики підприємства - це встановлення її відповідності чинним

Мета аудиту облікової політики підприємства - це встановлення її відповідності чинним

Завдання аудиту облікової політики:

встановити наявність наказу (розпорядження) керівника про прийняття облікової

Завдання аудиту облікової політики:

встановити наявність наказу (розпорядження) керівника про прийняття облікової

Метою аудиту власного капіталу є :

встановлення достовірності первинних даних щодо його

Метою аудиту власного капіталу є :

встановлення достовірності первинних даних щодо його

Основними завданнями аудиту власного капіталу є:

перевірка достовірності відображення показників щодо власного

Основними завданнями аудиту власного капіталу є:

перевірка достовірності відображення показників щодо власного

Предметом аудиту операцій з власним капіталом є процеси та господарські операції,

Предметом аудиту операцій з власним капіталом є процеси та господарські операції,

Джерелами інформації для аудиту операцій із власним капіталом є:

наказ про облікову

Джерелами інформації для аудиту операцій із власним капіталом є:

наказ про облікову

2. Нормативне забезпечення аудиту установчих документів, облікової політики та власного капіталу

2. Нормативне забезпечення аудиту установчих документів, облікової політики та власного капіталу

Перелік нормативних актів якими керується аудитор при перевірці власного капіталу

Закон України

Перелік нормативних актів якими керується аудитор при перевірці власного капіталу

Закон України

Перелік нормативних актів якими керується аудитор при аудиті облікової політики

Закон України

Перелік нормативних актів якими керується аудитор при аудиті облікової політики

Закон України

Аудит установчих документів доцільно проводити за такими трьома напрямами:

1.Перевірку документів насамперед

Аудит установчих документів доцільно проводити за такими трьома напрямами:

1.Перевірку документів насамперед

Основні елементи методики аудиту правових основ функціонування підприємства

Основні елементи методики аудиту правових основ функціонування підприємства

StockChain Business Case

StockChain Business Case Статистика продукции, себестоимости и финансовых результатов предприятия

Статистика продукции, себестоимости и финансовых результатов предприятия Программа добровольного индивидуального страхования Стоп.коронавирус

Программа добровольного индивидуального страхования Стоп.коронавирус Причина высокой цены вывоза мусора для конечного потребителя

Причина высокой цены вывоза мусора для конечного потребителя Балансовый отчет за 2019 год

Балансовый отчет за 2019 год Правові основи адміністрування податків в Україні

Правові основи адміністрування податків в Україні Банковская система ФРГ

Банковская система ФРГ Работа с показателями эффективности

Работа с показателями эффективности Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей

Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы

Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы Операції банків в іноземній валюті

Операції банків в іноземній валюті Индивидуальный подоходный налог в Республике Казахстан и его учет

Индивидуальный подоходный налог в Республике Казахстан и его учет Механизмы снижения риска. Диверсификация

Механизмы снижения риска. Диверсификация Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Налоговый контроль, как особая форма деятельности налоговых органов

Налоговый контроль, как особая форма деятельности налоговых органов Риски в сфере туризма и способы их минимизации

Риски в сфере туризма и способы их минимизации Оборотные средства предприятия

Оборотные средства предприятия Расчет аннуитетного платежа по формуле. Задача 6.11

Расчет аннуитетного платежа по формуле. Задача 6.11 Учетная политика организации, и бухгалтерский учет материалов

Учетная политика организации, и бухгалтерский учет материалов Налоговые системы государств - членов таможенного союза

Налоговые системы государств - членов таможенного союза Запуск нового продукта Экспресс-КАСКО

Запуск нового продукта Экспресс-КАСКО Санкционирование расходов бюджетного учреждения. Тема 11

Санкционирование расходов бюджетного учреждения. Тема 11 Бухгалтерский баланс

Бухгалтерский баланс Банковская система России

Банковская система России Пенсии по инвалидности и по случаю потери кормильца

Пенсии по инвалидности и по случаю потери кормильца Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Рефинансирование ипотечных кредитов

Рефинансирование ипотечных кредитов ЭДО для контрагентов Как это работает?

ЭДО для контрагентов Как это работает?