- Правові основи адміністрування податків в Україні

Содержание

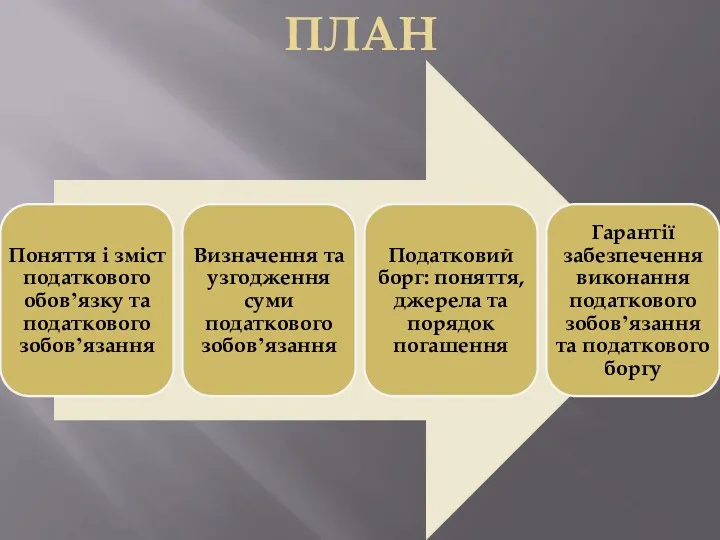

- 2. ПЛАН

- 3. АДМІНІСТРУ-ВАННЯ ПОДАТКОВЕ ЗОБОВ’ЯЗАННЯ ПОДАТКОВИЙ ОБОВ’ЯЗОК - ОБОВ’ЯЗОК ПЛАТНИКА ? ГРОШОВЕ ЗОБОВ’ЯЗАННЯ

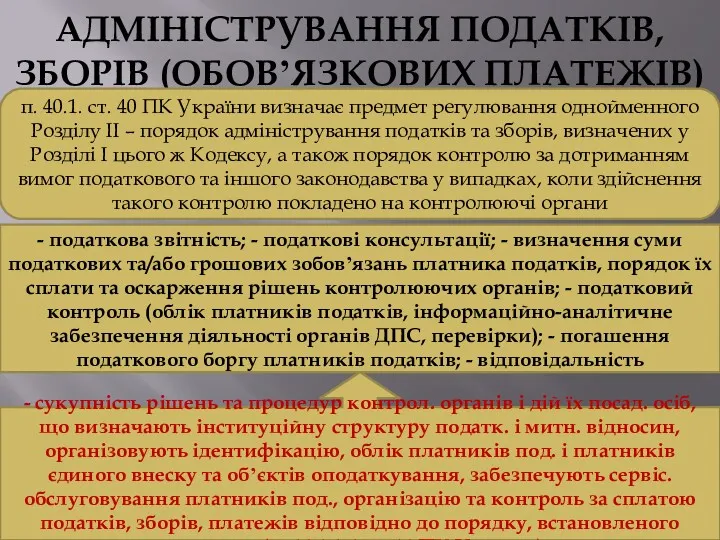

- 4. АДМІНІСТРУВАННЯ ПОДАТКІВ, ЗБОРІВ (ОБОВ’ЯЗКОВИХ ПЛАТЕЖІВ) п. 40.1. ст. 40 ПК України визначає предмет регулювання однойменного Розділу

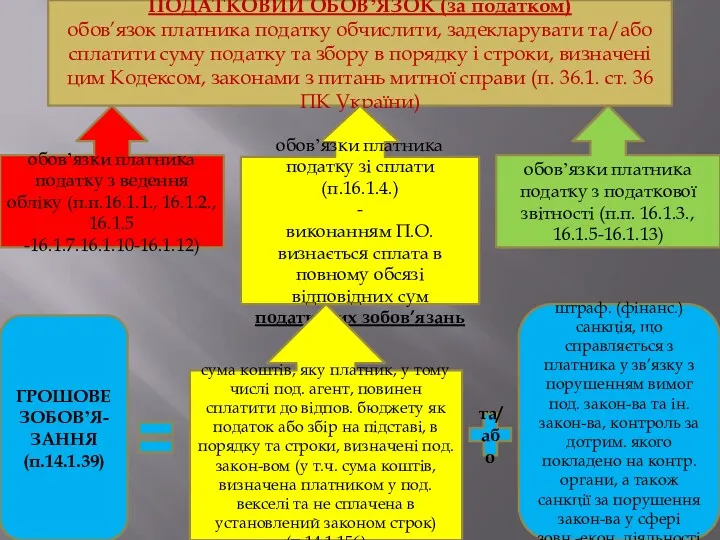

- 5. ПОДАТКОВИЙ ОБОВ’ЯЗОК (за податком) обов’язок платника податку обчислити, задекларувати та/або сплатити суму податку та збору в

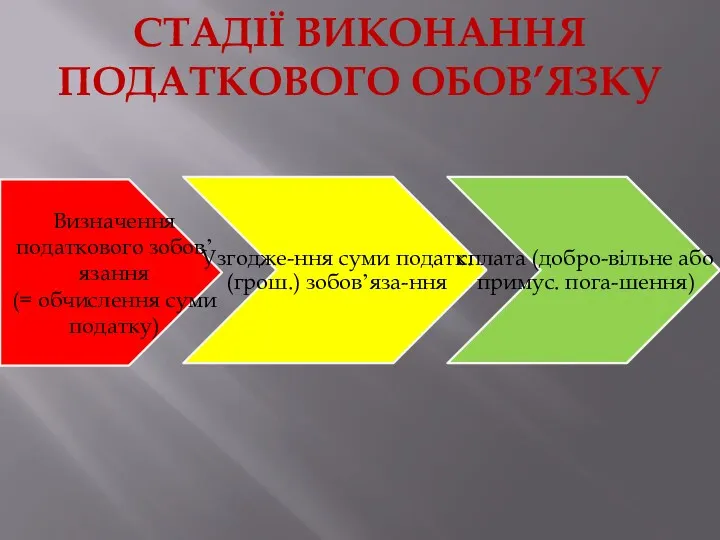

- 6. СТАДІЇ ВИКОНАННЯ ПОДАТКОВОГО ОБОВ’ЯЗКУ

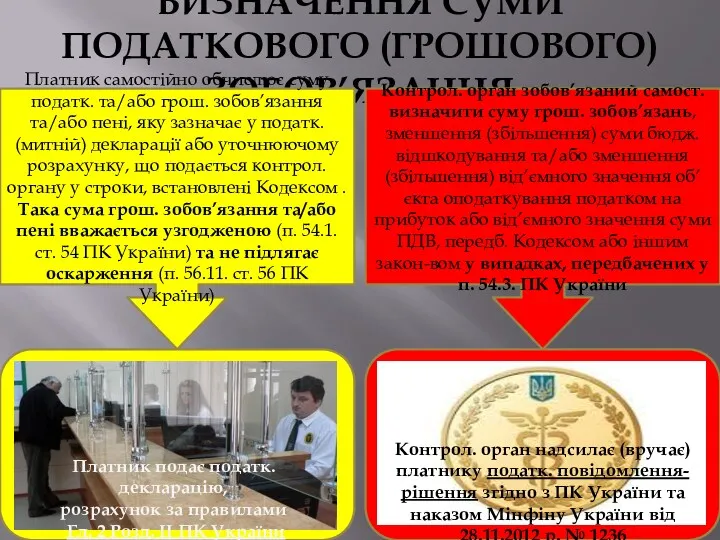

- 7. ВИЗНАЧЕННЯ СУМИ ПОДАТКОВОГО (ГРОШОВОГО) ЗОБОВ’ЯЗАННЯ Платник самостійно обчислює суму податк. та/або грош. зобов’язання та/або пені, яку

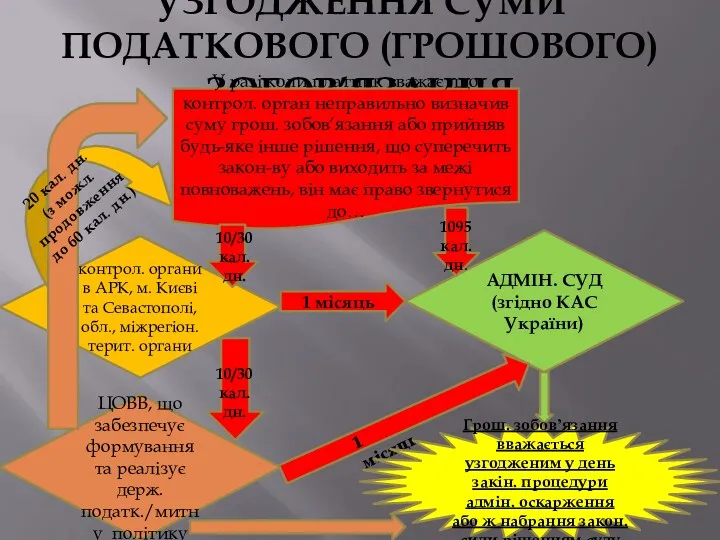

- 8. УЗГОДЖЕННЯ СУМИ ПОДАТКОВОГО (ГРОШОВОГО) ЗОБОВ’ЯЗАННЯ У разі коли платник вважає, що контрол. орган неправильно визначив суму

- 9. СПЛАТА (ПОГАШЕННЯ) ПОДАТКОВОГО (ГРОШОВОГО) ЗОБОВ’ЯЗАННЯ Платник под. зобов’язаний самостійно сплатити суму податк. зобов’язання, визначеного у встановленому

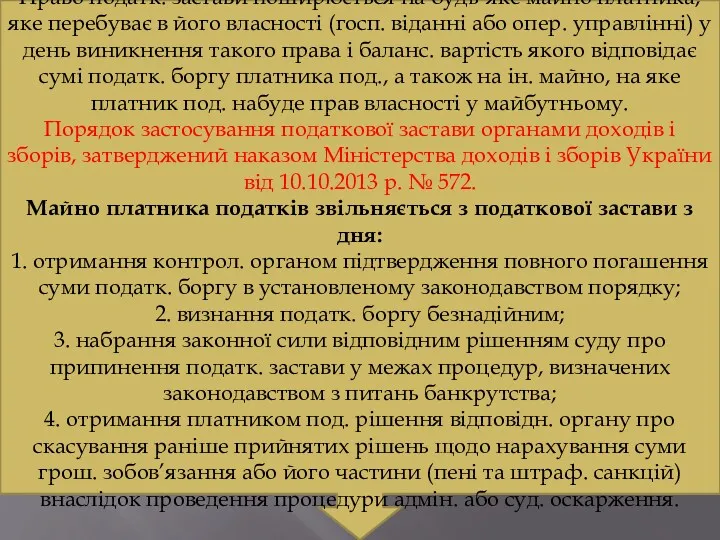

- 10. З метою забезпечення виконання платником под. своїх обов’язків, визначених Кодексом, майно платника, який має податк. борг,

- 11. Право податк. застави поширюється на будь-яке майно платника, яке перебуває в його власності (госп. віданні або

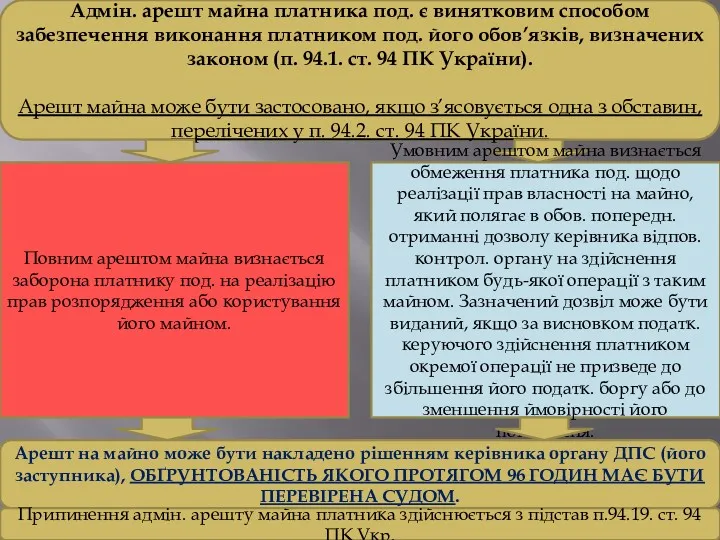

- 12. Адмін. арешт майна платника под. є винятковим способом забезпечення виконання платником под. його обов’язків, визначених законом

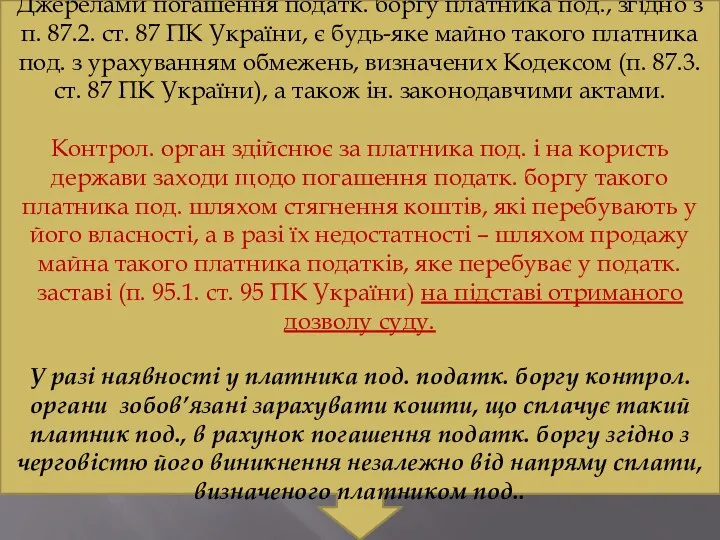

- 13. Джерелами погашення податк. боргу платника под., згідно з п. 87.2. ст. 87 ПК України, є будь-яке

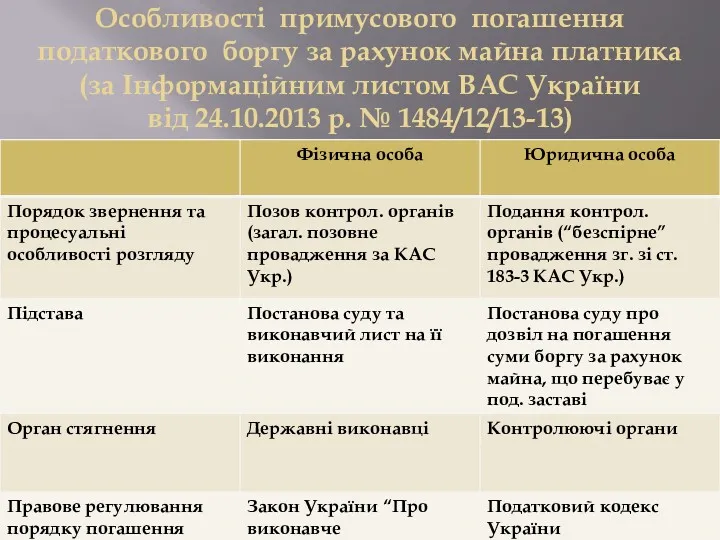

- 14. Особливості примусового погашення податкового боргу за рахунок майна платника (за Інформаційним листом ВАС України від 24.10.2013

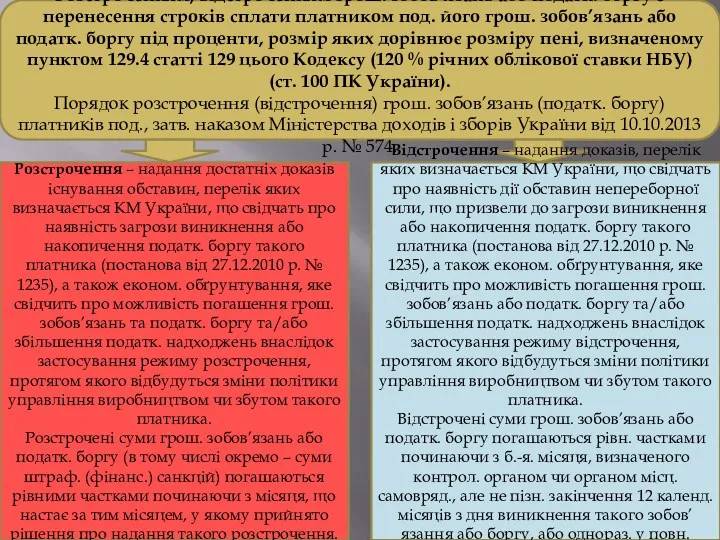

- 15. Розстроченням, відстроченням грош. зобов’язань або податк. боргу є перенесення строків сплати платником под. його грош. зобов’язань

- 16. Рішення про розстрочення та відстрочення грош. зобов’язань чи податк. боргу у межах одного бюдж. року приймається

- 17. Безнадійний податк. борг підлягає списанню, у тому числі пеня та штраф. санкції, нараховані на такий податк.

- 18. ПОДАТКОВИЙ КОНТРОЛЬ (Глава 5 Розділу ІІ ПК України) Згідно з п. 61.1. ст. 61 ПК України

- 20. Скачать презентацию

ПЛАН

ПЛАН

АДМІНІСТРУ-ВАННЯ

ПОДАТКОВЕ ЗОБОВ’ЯЗАННЯ

ПОДАТКОВИЙ ОБОВ’ЯЗОК - ОБОВ’ЯЗОК ПЛАТНИКА ?

ГРОШОВЕ ЗОБОВ’ЯЗАННЯ

АДМІНІСТРУ-ВАННЯ

ПОДАТКОВЕ ЗОБОВ’ЯЗАННЯ

ПОДАТКОВИЙ ОБОВ’ЯЗОК - ОБОВ’ЯЗОК ПЛАТНИКА ?

ГРОШОВЕ ЗОБОВ’ЯЗАННЯ

АДМІНІСТРУВАННЯ ПОДАТКІВ, ЗБОРІВ (ОБОВ’ЯЗКОВИХ ПЛАТЕЖІВ)

п. 40.1. ст. 40 ПК України

АДМІНІСТРУВАННЯ ПОДАТКІВ, ЗБОРІВ (ОБОВ’ЯЗКОВИХ ПЛАТЕЖІВ)

п. 40.1. ст. 40 ПК України

ПОДАТКОВИЙ ОБОВ’ЯЗОК (за податком)

обов’язок платника податку обчислити, задекларувати та/або сплатити суму

ПОДАТКОВИЙ ОБОВ’ЯЗОК (за податком)

обов’язок платника податку обчислити, задекларувати та/або сплатити суму

СТАДІЇ ВИКОНАННЯ ПОДАТКОВОГО ОБОВ’ЯЗКУ

СТАДІЇ ВИКОНАННЯ ПОДАТКОВОГО ОБОВ’ЯЗКУ

ВИЗНАЧЕННЯ СУМИ ПОДАТКОВОГО (ГРОШОВОГО) ЗОБОВ’ЯЗАННЯ

Платник самостійно обчислює суму податк. та/або грош.

ВИЗНАЧЕННЯ СУМИ ПОДАТКОВОГО (ГРОШОВОГО) ЗОБОВ’ЯЗАННЯ

Платник самостійно обчислює суму податк. та/або грош.

УЗГОДЖЕННЯ СУМИ ПОДАТКОВОГО (ГРОШОВОГО) ЗОБОВ’ЯЗАННЯ

У разі коли платник вважає, що контрол.

УЗГОДЖЕННЯ СУМИ ПОДАТКОВОГО (ГРОШОВОГО) ЗОБОВ’ЯЗАННЯ

У разі коли платник вважає, що контрол.

СПЛАТА (ПОГАШЕННЯ) ПОДАТКОВОГО (ГРОШОВОГО) ЗОБОВ’ЯЗАННЯ

Платник под. зобов’язаний самостійно сплатити суму податк.

СПЛАТА (ПОГАШЕННЯ) ПОДАТКОВОГО (ГРОШОВОГО) ЗОБОВ’ЯЗАННЯ

Платник под. зобов’язаний самостійно сплатити суму податк.

З метою забезпечення виконання платником под. своїх обов’язків, визначених Кодексом, майно

З метою забезпечення виконання платником под. своїх обов’язків, визначених Кодексом, майно

Право податк. застави поширюється на будь-яке майно платника, яке перебуває в

Право податк. застави поширюється на будь-яке майно платника, яке перебуває в

Адмін. арешт майна платника под. є винятковим способом забезпечення виконання платником

Адмін. арешт майна платника под. є винятковим способом забезпечення виконання платником

Джерелами погашення податк. боргу платника под., згідно з п. 87.2. ст.

Джерелами погашення податк. боргу платника под., згідно з п. 87.2. ст.

Особливості примусового погашення податкового боргу за рахунок майна платника

(за Інформаційним листом

Особливості примусового погашення податкового боргу за рахунок майна платника (за Інформаційним листом

Розстроченням, відстроченням грош. зобов’язань або податк. боргу є перенесення строків сплати

Розстроченням, відстроченням грош. зобов’язань або податк. боргу є перенесення строків сплати

Рішення про розстрочення та відстрочення грош. зобов’язань чи податк. боргу у

Рішення про розстрочення та відстрочення грош. зобов’язань чи податк. боргу у

Безнадійний податк. борг підлягає списанню, у тому числі пеня та штраф.

Безнадійний податк. борг підлягає списанню, у тому числі пеня та штраф.

ПОДАТКОВИЙ КОНТРОЛЬ

(Глава 5 Розділу ІІ ПК України)

Згідно з п. 61.1. ст.

ПОДАТКОВИЙ КОНТРОЛЬ

(Глава 5 Розділу ІІ ПК України)

Згідно з п. 61.1. ст.

Расходные обязательства

Расходные обязательства Финансовое планирование

Финансовое планирование Рынок недвижимости России. Предварительные итоги

Рынок недвижимости России. Предварительные итоги Управление капиталом фирмы

Управление капиталом фирмы Сущность, содержание и организация бухгалтерского учета. Тема 1

Сущность, содержание и организация бухгалтерского учета. Тема 1 Финансовое обеспечение деятельности ТО

Финансовое обеспечение деятельности ТО Организация работы бухгалтерской службы в кредитной организации

Организация работы бухгалтерской службы в кредитной организации Investments. Differentiated projects

Investments. Differentiated projects Організація стратегічного управління в банку

Організація стратегічного управління в банку Финансовый план бизнес-плана. Тема 4

Финансовый план бизнес-плана. Тема 4 Финансовый план

Финансовый план МСФО (IFRS) 13. Оценка по справедливой стоимости

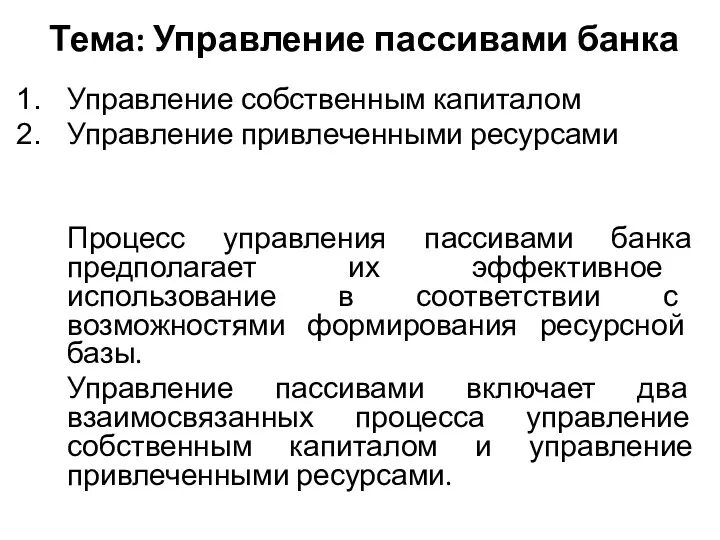

МСФО (IFRS) 13. Оценка по справедливой стоимости Управление пассивами банка

Управление пассивами банка Финансовая безопасность

Финансовая безопасность Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Бюджет семьи

Бюджет семьи Корпоративная этика банка

Корпоративная этика банка Деньги, их функции

Деньги, их функции IMO member state audit scheme workshop for maritime administrations

IMO member state audit scheme workshop for maritime administrations Бюджетная система США, Канады и Германии

Бюджетная система США, Канады и Германии Количественный (факторный) анализ

Количественный (факторный) анализ Разработка системы оценки рисков, инвестиционных проектов

Разработка системы оценки рисков, инвестиционных проектов Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Валютні операції комерційного банку

Валютні операції комерційного банку Денежная эмиссия и выпуск денег в хозяйственный оборот

Денежная эмиссия и выпуск денег в хозяйственный оборот Денежная система Германии

Денежная система Германии Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес

Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес Проект, основные характеристики, виды проектов, участники, фазы проекта

Проект, основные характеристики, виды проектов, участники, фазы проекта