- Сущность, содержание и организация бухгалтерского учета. Тема 1

Содержание

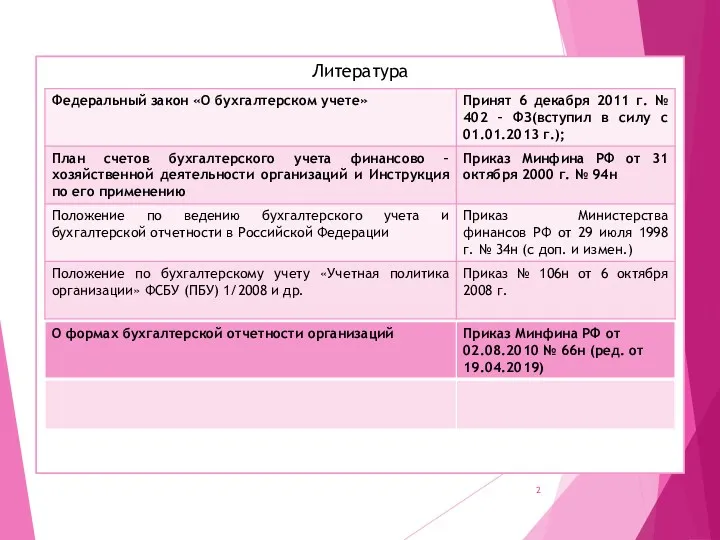

- 2. Литература

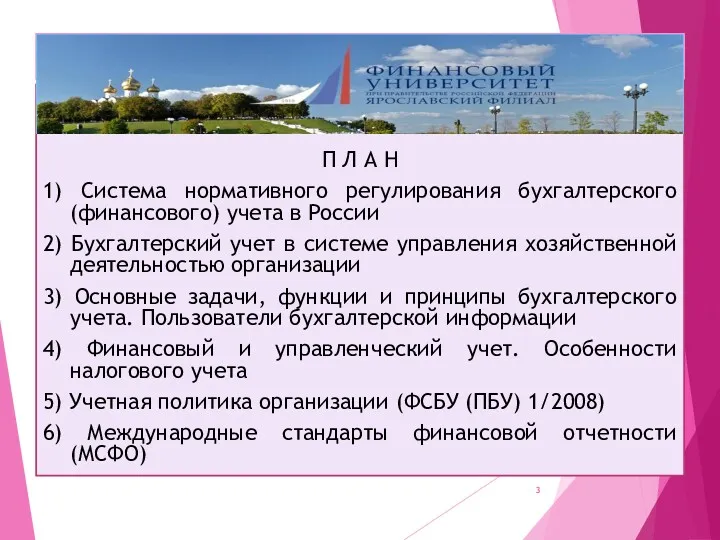

- 3. П Л А Н 1) Система нормативного регулирования бухгалтерского (финансового) учета в России 2) Бухгалтерский учет

- 4. 1. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО (ФИНАНСОВОГО) УЧЕТА В РОССИИ Законодательство Российской Федерации о бухгалтерском учете состоит

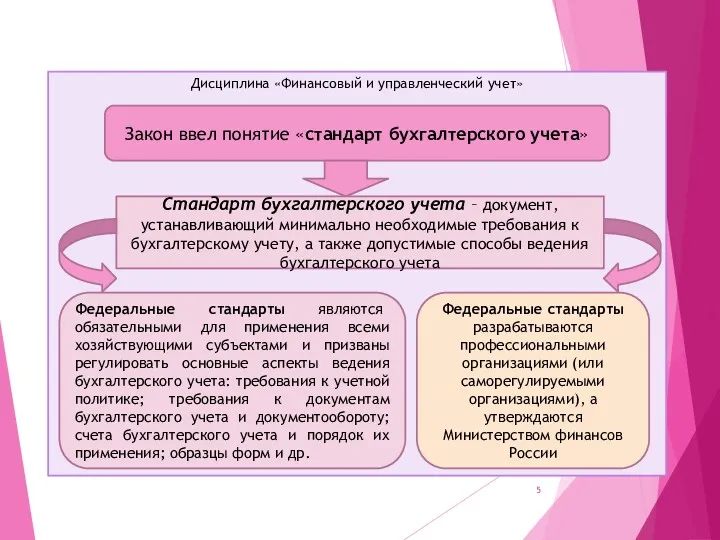

- 5. Дисциплина «Финансовый и управленческий учет» Закон ввел понятие «стандарт бухгалтерского учета» Стандарт бухгалтерского учета – документ,устанавливающий

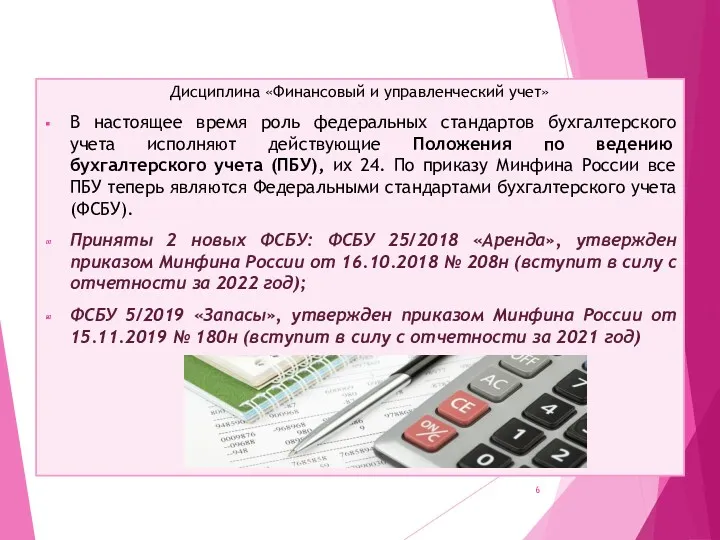

- 6. Дисциплина «Финансовый и управленческий учет» В настоящее время роль федеральных стандартов бухгалтерского учета исполняют действующие Положения

- 7. Федеральные стандарты независимо от вида экономической деятельности устанавливают: определения и признаки объектов бухгалтерского учета, порядок их

- 8. Дисциплина «Финансовый и управленческий учет» Отраслевые стандарты – устанавливают особенности применения федеральных стандартов в отдельных видах

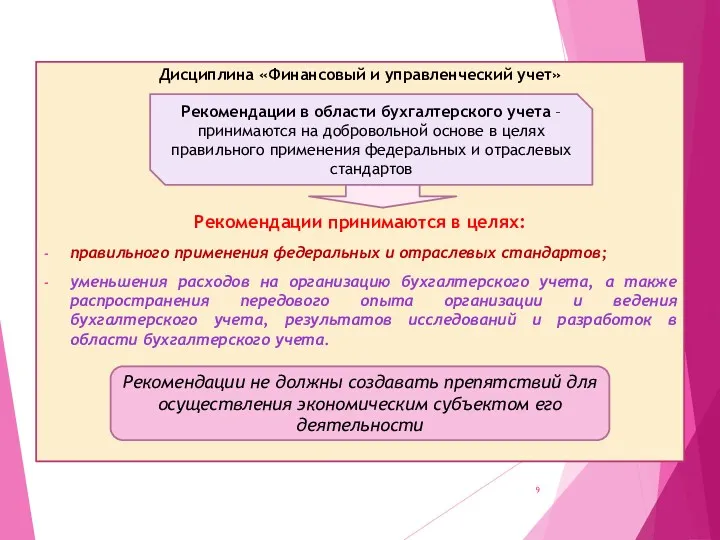

- 9. Дисциплина «Финансовый и управленческий учет» Рекомендации принимаются в целях: правильного применения федеральных и отраслевых стандартов; уменьшения

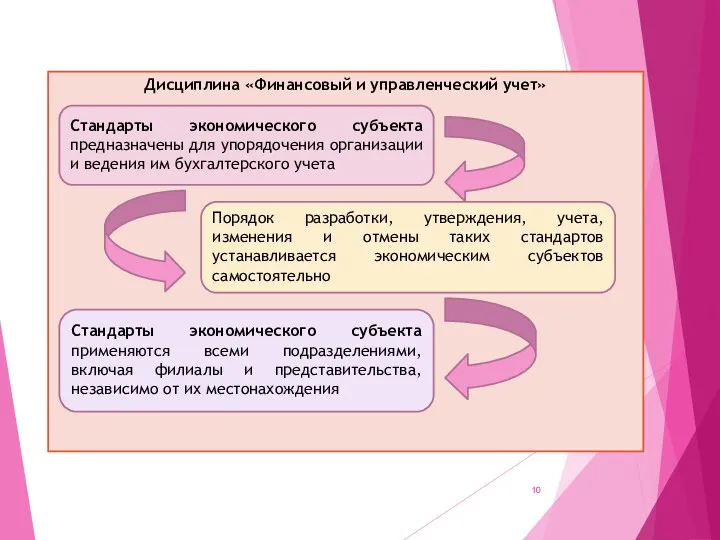

- 10. Дисциплина «Финансовый и управленческий учет» Стандарты экономического субъекта предназначены для упорядочения организации и ведения им бухгалтерского

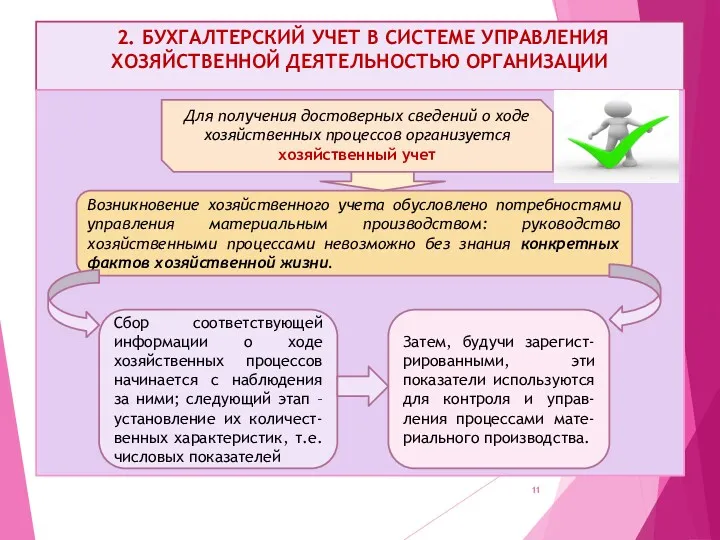

- 11. 2. БУХГАЛТЕРСКИЙ УЧЕТ В СИСТЕМЕ УПРАВЛЕНИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТЬЮ ОРГАНИЗАЦИИ Для получения достоверных сведений о ходе хозяйственных

- 12. Дисциплина: Финансовый и управленческий учет» В показателях учета раскрываются количественная и качественная стороны хозяйственного процесса: например,

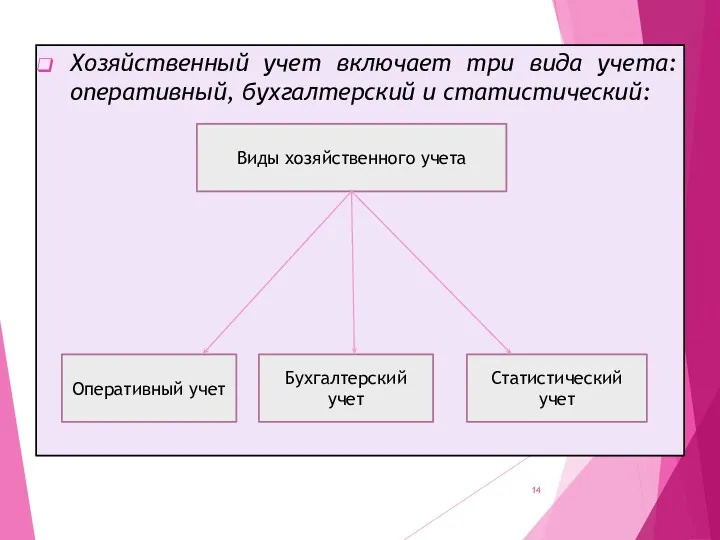

- 14. Хозяйственный учет включает три вида учета: оперативный, бухгалтерский и статистический: Виды хозяйственного учета Оперативный учет Бухгалтерский

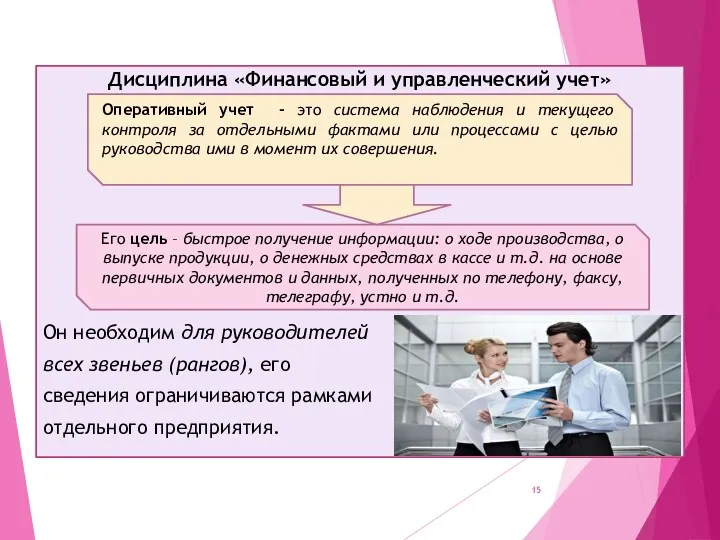

- 15. Дисциплина «Финансовый и управленческий учет» Он необходим для руководителей всех звеньев (рангов), его сведения ограничиваются рамками

- 16. Дисциплина «Финансовый и управленческий учет» В ФЗ «О бухгалтерском учете» (№ 402-ФЗ от 6.12.2011 г.) сказано,

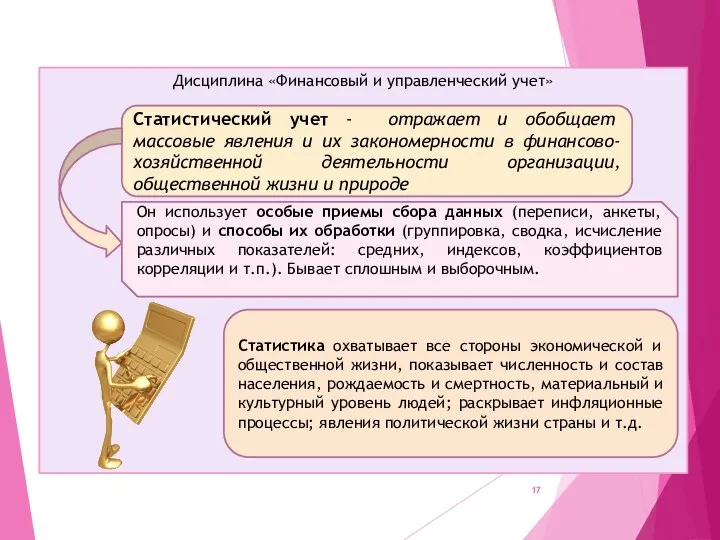

- 17. Дисциплина «Финансовый и управленческий учет» Статистический учет - отражает и обобщает массовые явления и их закономерности

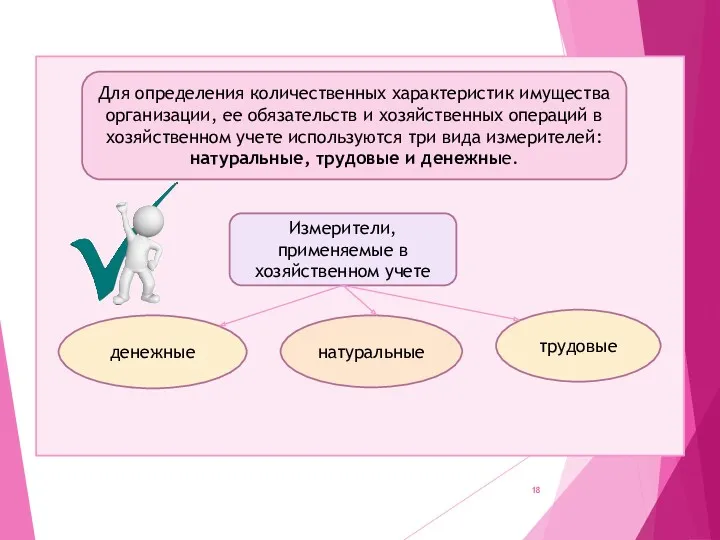

- 18. Для определения количественных характеристик имущества организации, ее обязательств и хозяйственных операций в хозяйственном учете используются три

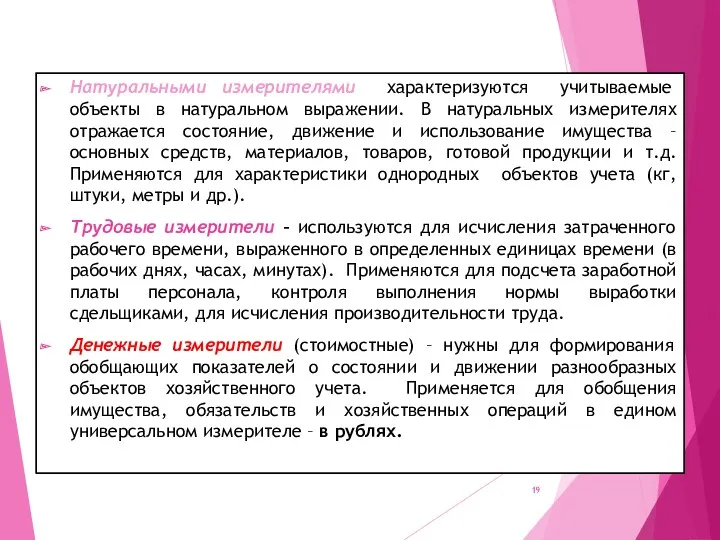

- 19. Натуральными измерителями характеризуются учитываемые объекты в натуральном выражении. В натуральных измерителях отражается состояние, движение и использование

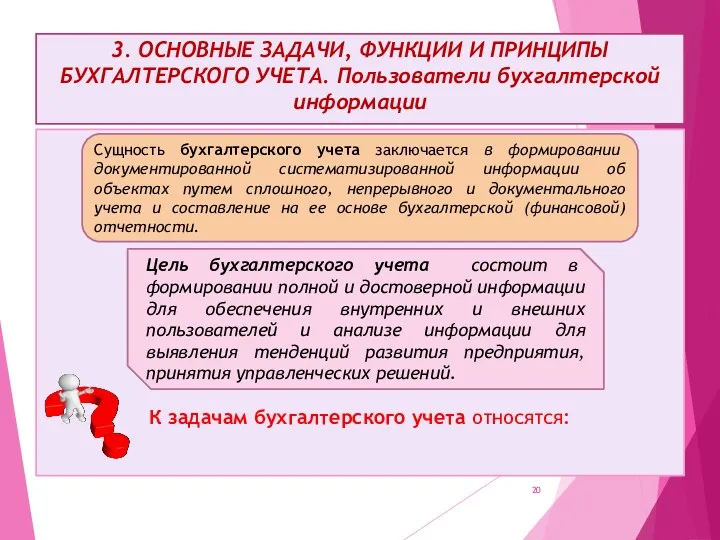

- 20. 3. ОСНОВНЫЕ ЗАДАЧИ, ФУНКЦИИ И ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА. Пользователи бухгалтерской информации К задачам бухгалтерского учета относятся:

- 21. ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой

- 22. Дисциплина «Финансовый и управленческий учет» ОСНОВНЫЕ ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА Информаци-онная Аналитическая Контроль-ная

- 23. Информационная функция – бухгалтерский учет является основным источником информации о финансово-хозяйственной деятельности предприятия для принятия управленческих

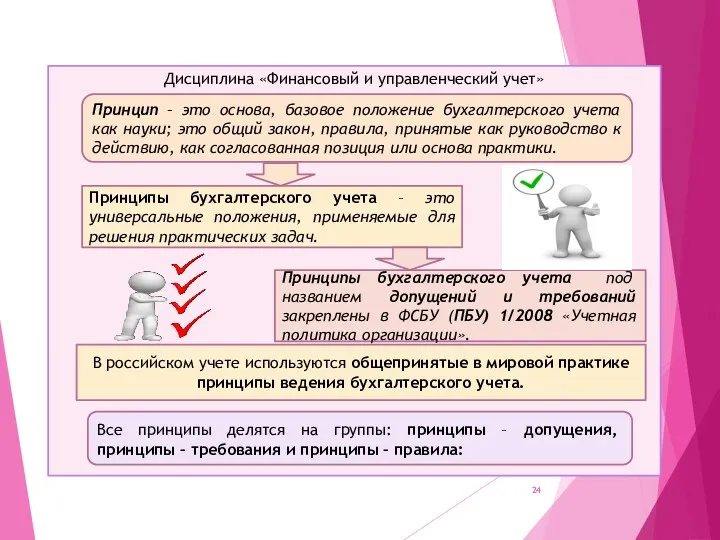

- 24. Дисциплина «Финансовый и управленческий учет» Принцип – это основа, базовое положение бухгалтерского учета как науки; это

- 25. КЛАССИФИКАЦИЯ ПРИНЦИПОВ БУХГАЛТЕРСКОГО УЧЕТА

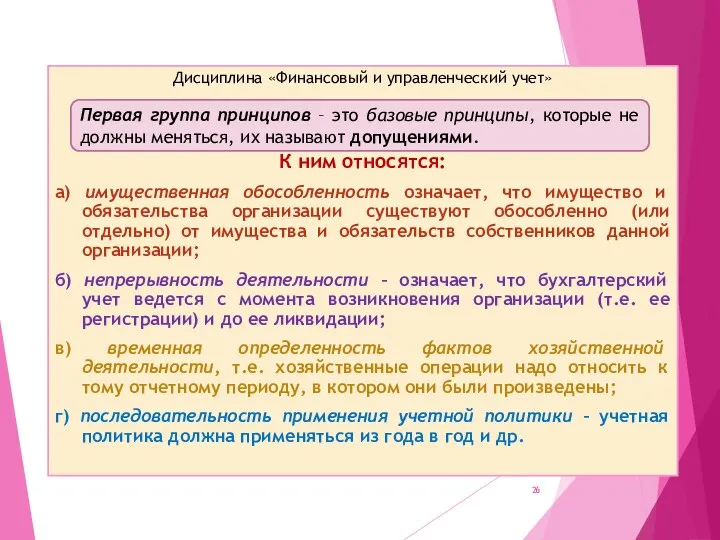

- 26. Дисциплина «Финансовый и управленческий учет» К ним относятся: а) имущественная обособленность означает, что имущество и обязательства

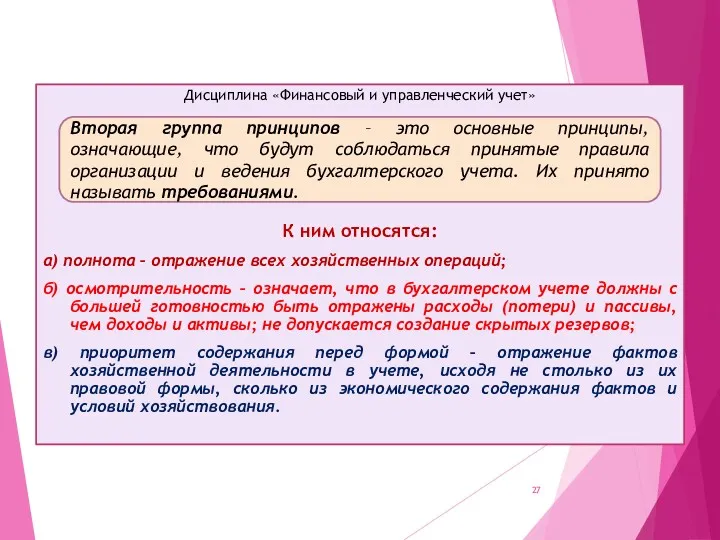

- 27. Дисциплина «Финансовый и управленческий учет» К ним относятся: а) полнота – отражение всех хозяйственных операций; б)

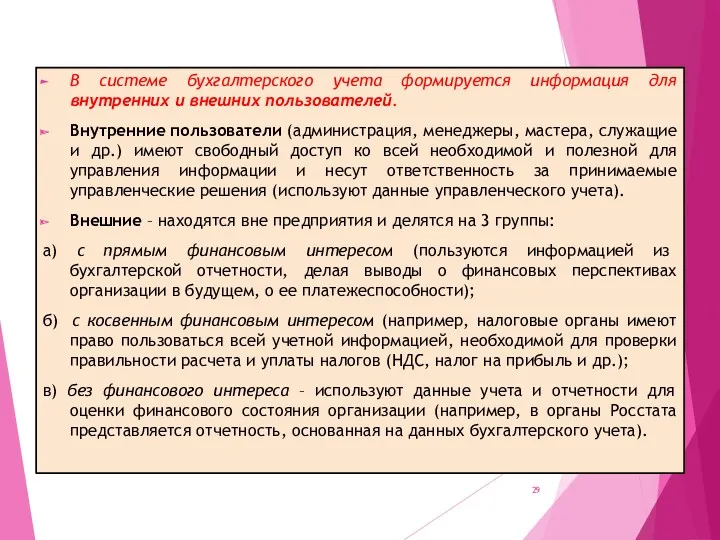

- 28. Пользователи бухгалтерской информации Внутренние Внешние Руководители, учредители, участники, собственники, менеджеры, руководители подразделений, служащие и др. С

- 29. В системе бухгалтерского учета формируется информация для внутренних и внешних пользователей. Внутренние пользователи (администрация, менеджеры, мастера,

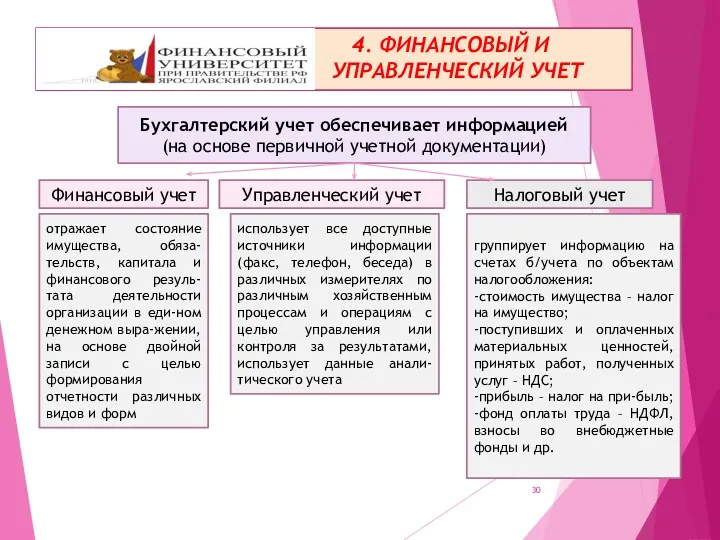

- 30. 4. ФИНАНСОВЫЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ Бухгалтерский учет обеспечивает информацией (на основе первичной учетной документации) Финансовый учет

- 31. Таблица 1 -Сравнительная характеристика финансового и управленческого учета

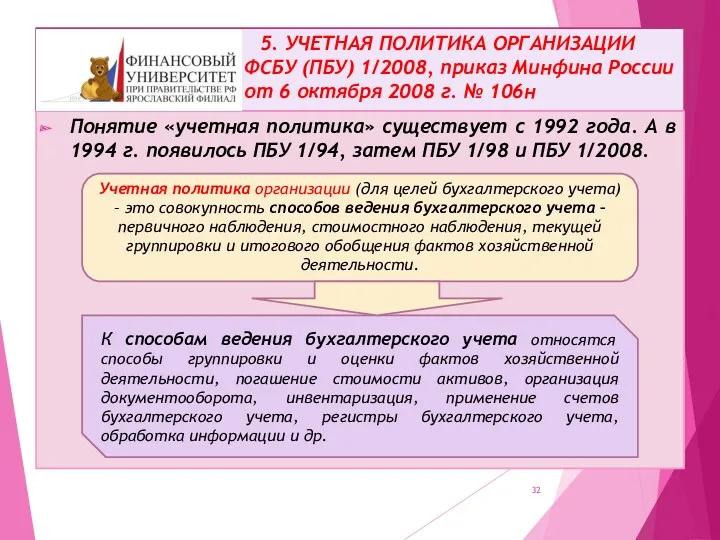

- 32. 5. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ ФСБУ (ПБУ) 1/2008, приказ Минфина России от 6 октября 2008 г. №

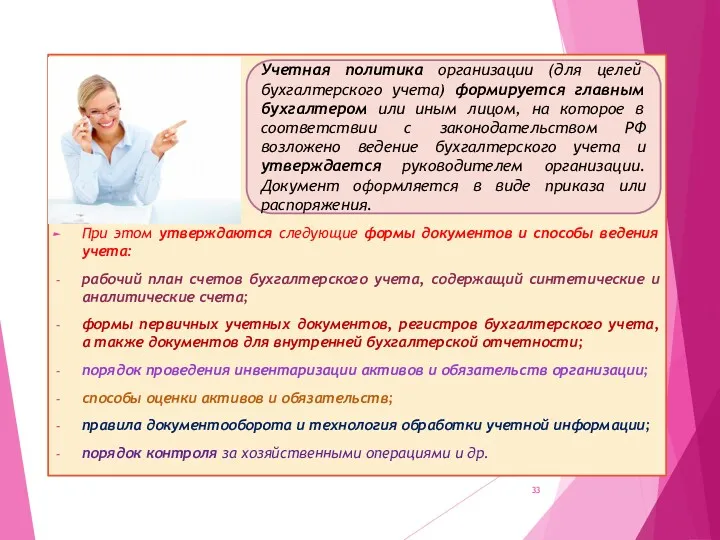

- 33. При этом утверждаются следующие формы документов и способы ведения учета: рабочий план счетов бухгалтерского учета, содержащий

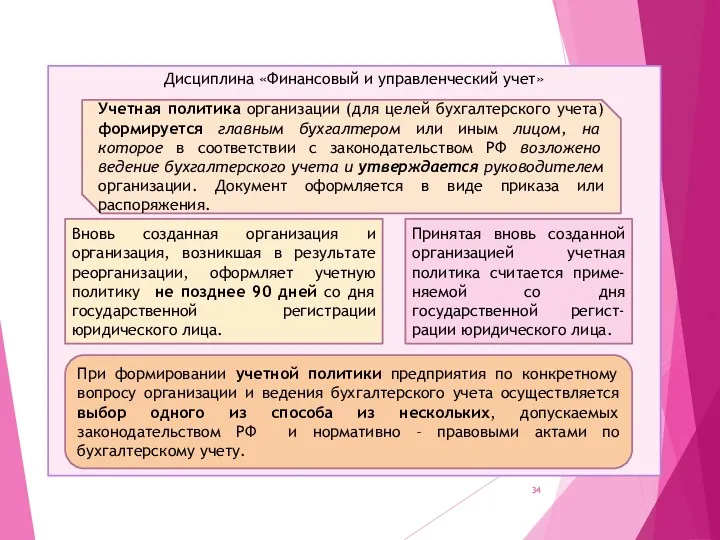

- 34. Дисциплина «Финансовый и управленческий учет» Учетная политика организации (для целей бухгалтерского учета) формируется главным бухгалтером или

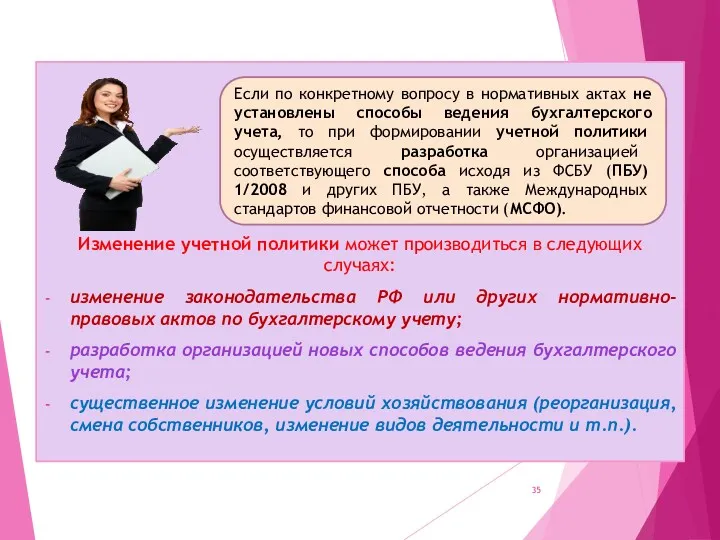

- 35. Изменение учетной политики может производиться в следующих случаях: изменение законодательства РФ или других нормативно-правовых актов по

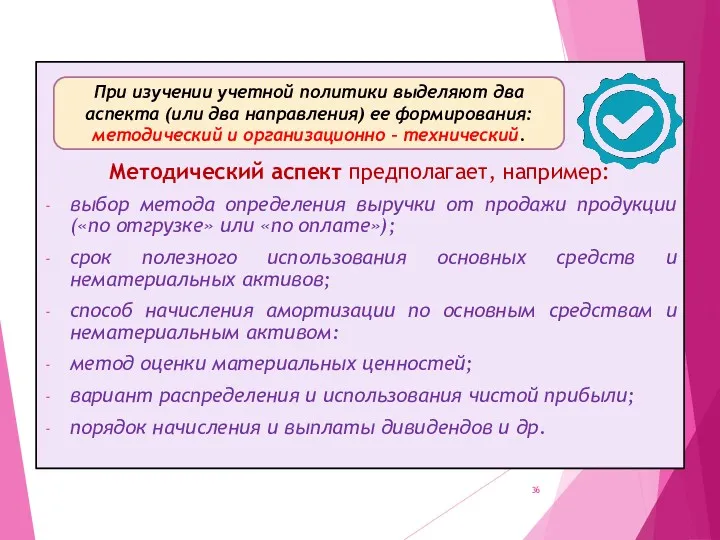

- 36. Методический аспект предполагает, например: выбор метода определения выручки от продажи продукции («по отгрузке» или «по оплате»);

- 37. Дисциплина «Финансовый и управленческий учет» Методический аспект предполагает, например: выбор метода определения выручки от продажи продукции

- 38. Организационно – технический аспект определяет: разработку рабочего плана счетов на основе Типового плана (приказ № 94н),

- 39. Учетная политика для целей налогообложения раскрывает следующие вопросы: определение налоговой базы по налогу на прибыль; формирование

- 40. 6.Международные стандарты финансовой отчетности (МСФО) В результате соглашений профессиональных организаций бухгалтеров из девяти стран (Австралия, Канада,

- 41. СМСФО является независимым органом, целью которого определены унификация (сближение) принципов бухгалтерского учета, используемых компаниями для составления

- 42. Допущения, на которых строится отчетность Качественные характеристики, обеспечивающие полезность информации для пользователей Ограничения метод начисления непрерывность

- 43. Метод начисления – согласно методу начисления результаты сделок и других экономических событий признаются в момент их

- 44. Критерии качества финансовой отчетности: понятность, уместность, надежность и сопоставимость. Понятность предполагает, что пользователи обладают необходимыми знаниями

- 45. Надежность: информация может быть названа надежной в том случае, если в ней не содержится существенных ошибок

- 46. Осмотрительность: означает наличие некоторой степени осторожности при оценке в условиях неопределенности таких фактов, как, например, завышение

- 47. Своевременность: если информация не предоставляется в срок, то позже она может потерять свою актуальность. Баланс между

- 48. МСФО носят рекомендательный характер. МСФО постоянно дорабатываются и изменяются, а также принимаются новые. Международные стандарты финансовой

- 49. Тема 2. ПРЕДМЕТ, МЕТОД и ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА План Предмет и метод бухгалтерского учета. Элементы метода

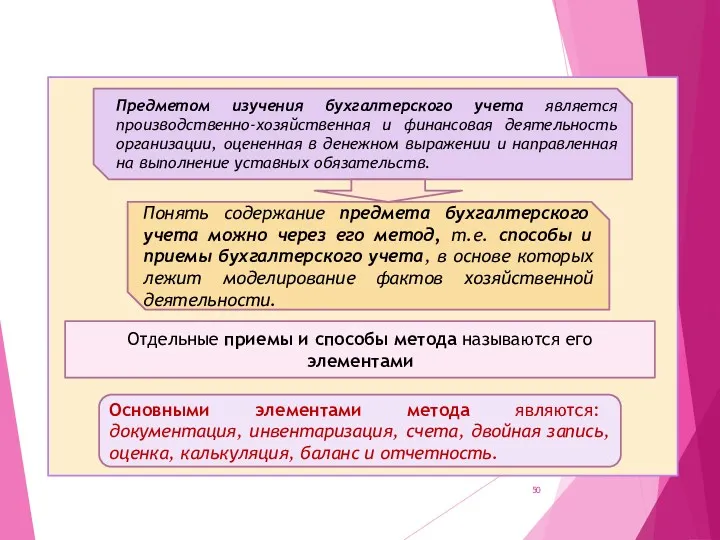

- 50. Предметом изучения бухгалтерского учета является производственно-хозяйственная и финансовая деятельность организации, оцененная в денежном выражении и направленная

- 51. Метод бухгалтерского учета Первичное наблюдение Стоимостное измерение Группировка хозяйственных операций Обобщение учетной информации Документация Инвентаризация Оценка

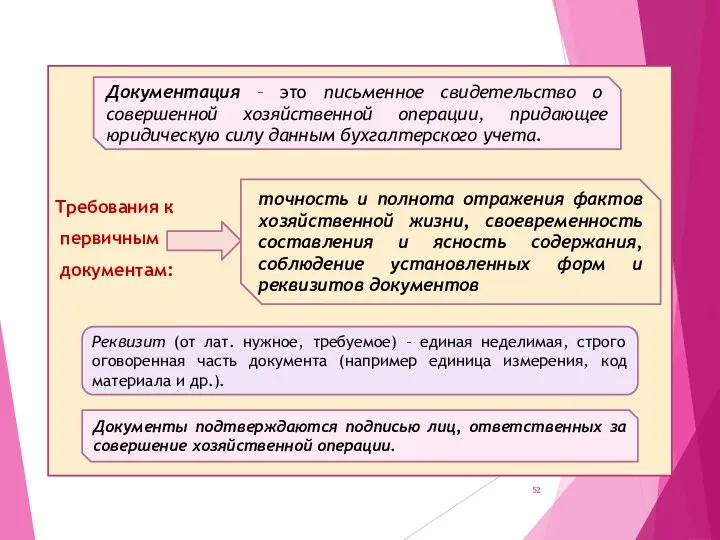

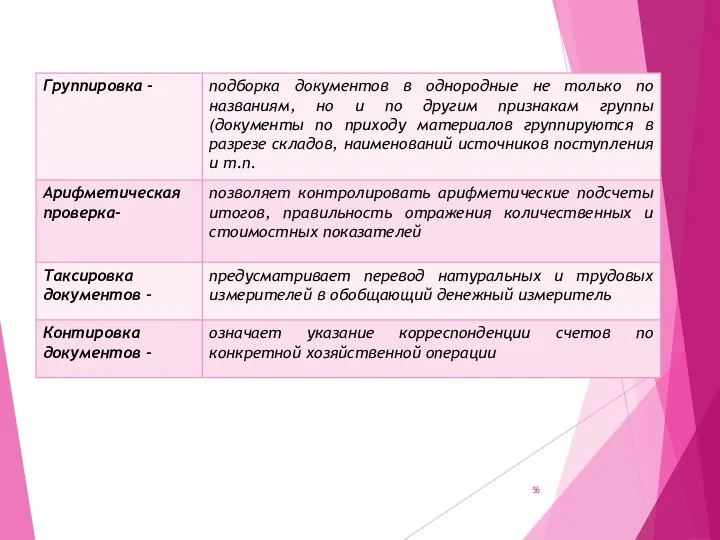

- 52. Требования к первичным документам: Документация – это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу

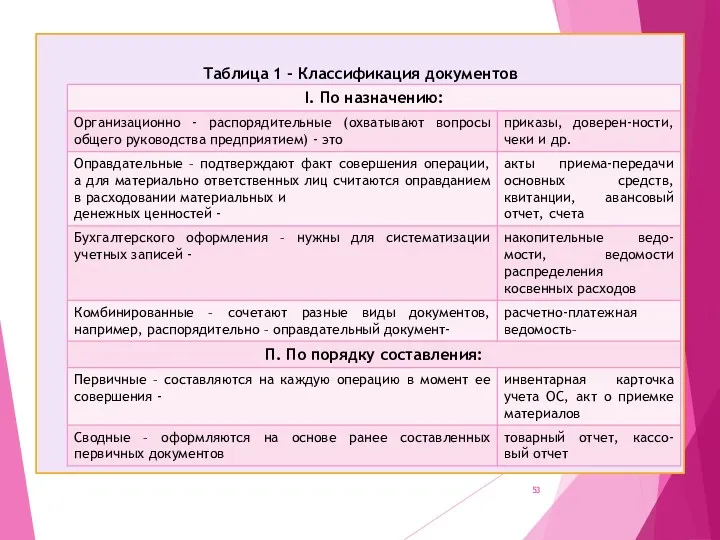

- 53. Таблица 1 - Классификация документов

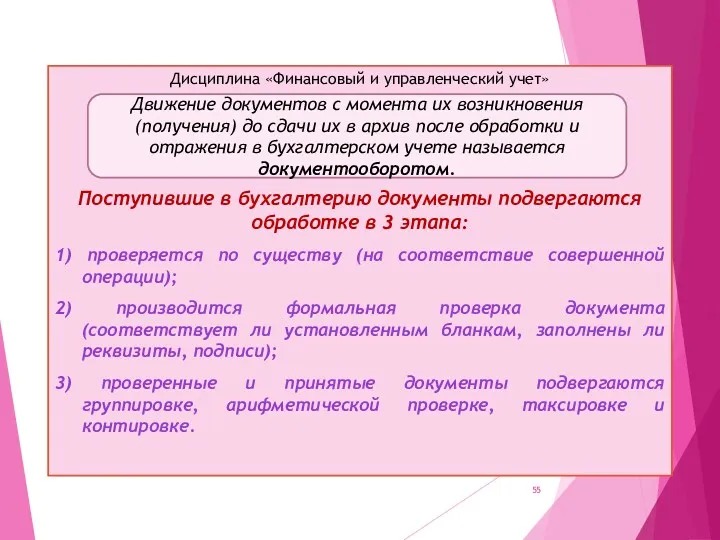

- 55. Дисциплина «Финансовый и управленческий учет» Поступившие в бухгалтерию документы подвергаются обработке в 3 этапа: 1) проверяется

- 57. Обязательное проведение инвентаризации: - при смене материально ответственного лица; при передаче имущества в аренду, продаже, выкупе;

- 58. Дисциплина «Финансовый и управленческий учет» Для проведения создается комиссия, ее состав утверждает руководитель. В состав комиссии

- 59. Дисциплина «Финансовый и управленческий учет» излишек имущества приходуется и сумма зачисляется на финансовые результаты; недостача имущества

- 60. Дисциплина «Финансовый и управленческий учет» Оценка – это способ, с помощью которого активы хозяйствующего субъекта получают

- 61. Дисциплина «Финансовый и управленческий учет» Важное значение при учете затрат на производство, играет их классификация: -

- 62. Дисциплина «Финансовый и управленческий учет» В бухгалтерском учете для отражения хозяйственных операций используются специальные формы –

- 63. В зависимости от отношения к балансу различают: активные, пассивные и активно – пассивные счета. На активных

- 64. Каждый счет представляет собой двустороннюю таблицу: левая сторона счета называется «дебет» (от лат. «он должен, я

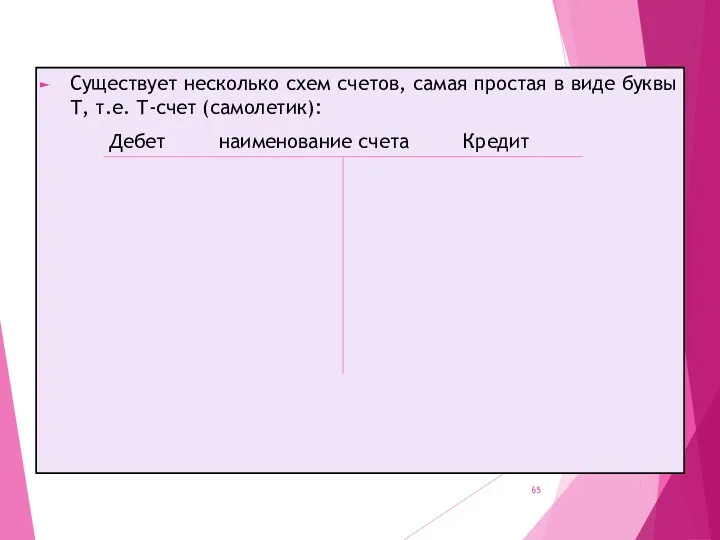

- 65. Существует несколько схем счетов, самая простая в виде буквы Т, т.е. Т-счет (самолетик): Дебет наименование счета

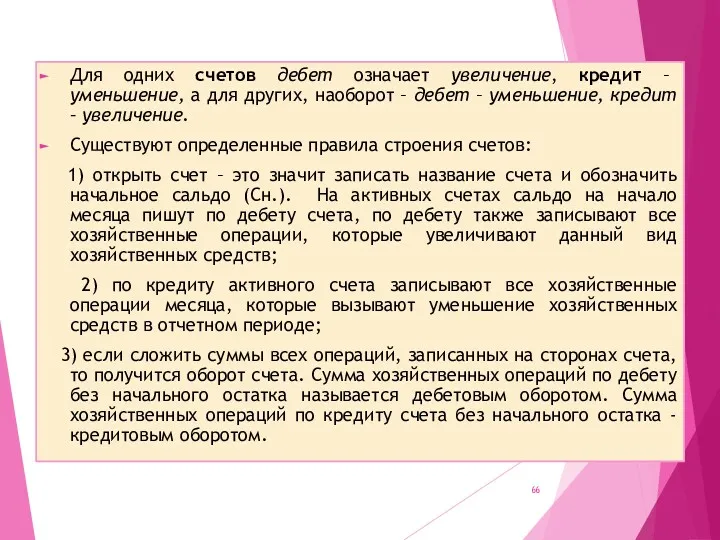

- 66. Для одних счетов дебет означает увеличение, кредит – уменьшение, а для других, наоборот – дебет –

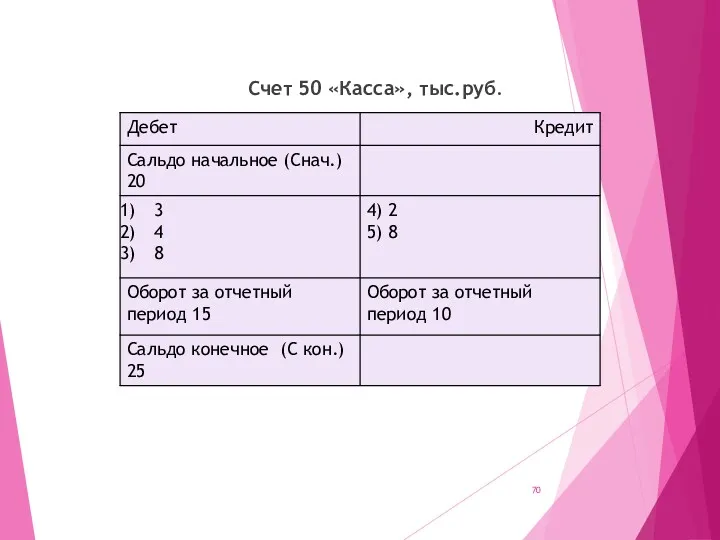

- 67. Схема строения активного счета Дебет Активный счет Кредит Сальдо на нач. периода + Хоз. операц., Хоз.

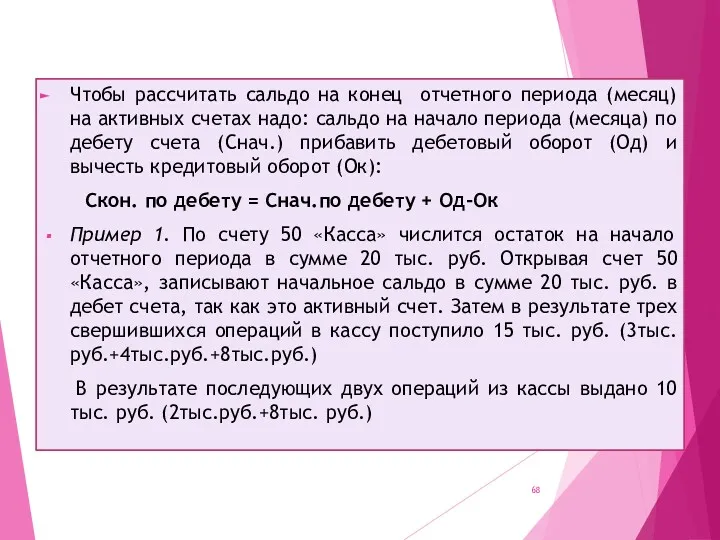

- 68. Чтобы рассчитать сальдо на конец отчетного периода (месяц) на активных счетах надо: сальдо на начало периода

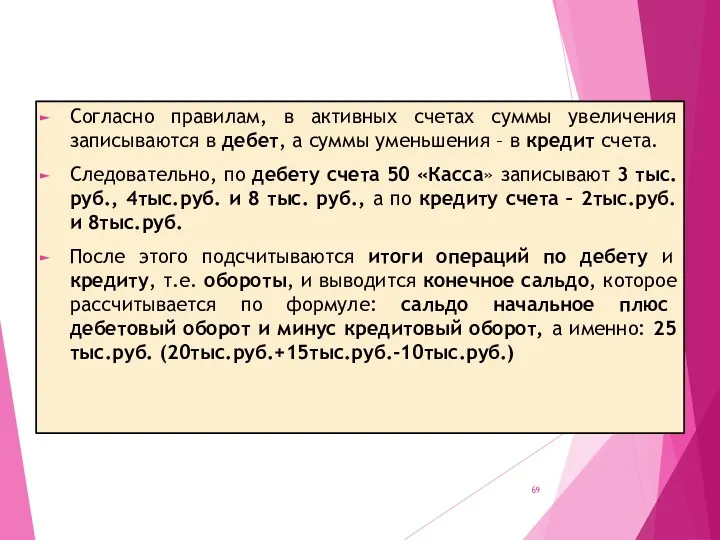

- 69. Согласно правилам, в активных счетах суммы увеличения записываются в дебет, а суммы уменьшения – в кредит

- 70. Счет 50 «Касса», тыс.руб.

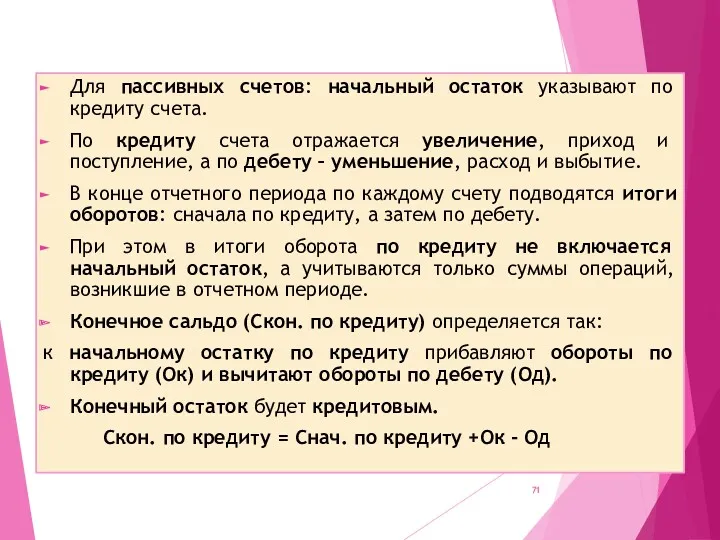

- 71. Для пассивных счетов: начальный остаток указывают по кредиту счета. По кредиту счета отражается увеличение, приход и

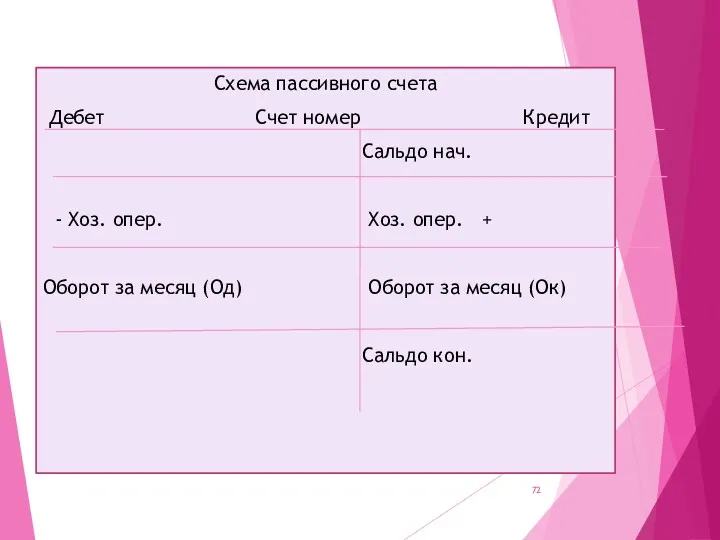

- 72. Схема пассивного счета Дебет Счет номер Кредит Сальдо нач. - Хоз. опер. Хоз. опер. + Оборот

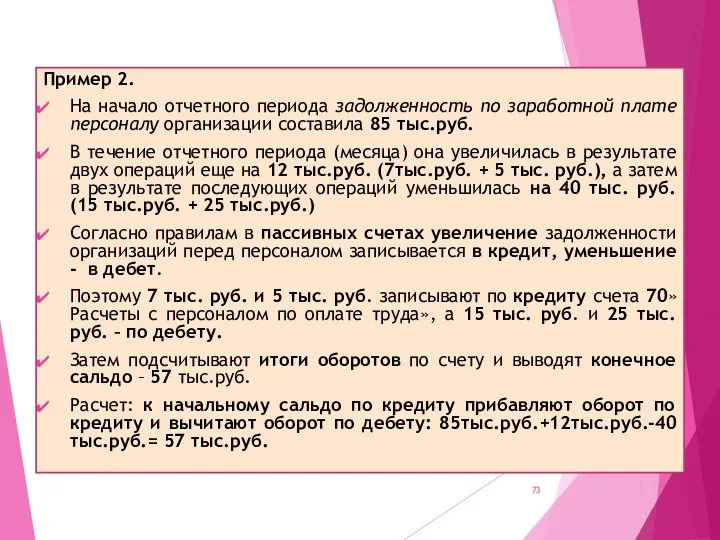

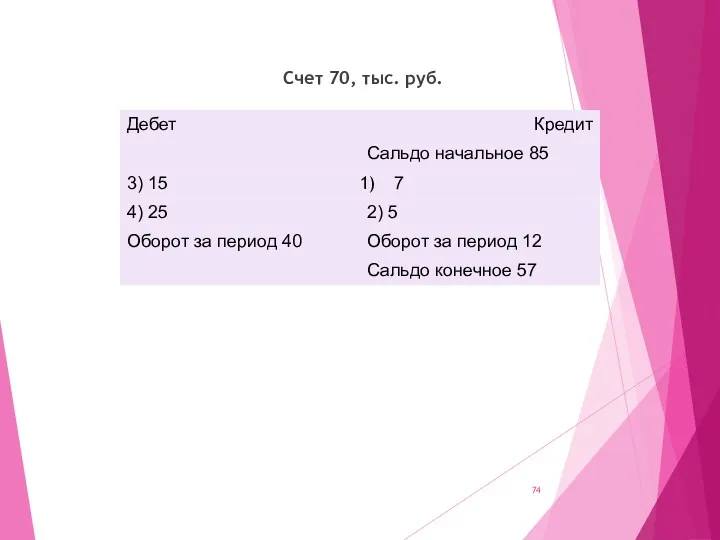

- 73. Пример 2. На начало отчетного периода задолженность по заработной плате персоналу организации составила 85 тыс.руб. В

- 74. Счет 70, тыс. руб.

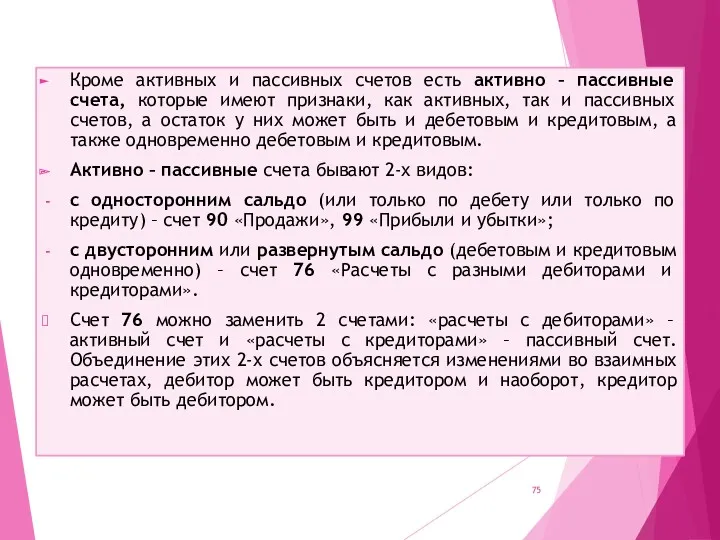

- 75. Кроме активных и пассивных счетов есть активно – пассивные счета, которые имеют признаки, как активных, так

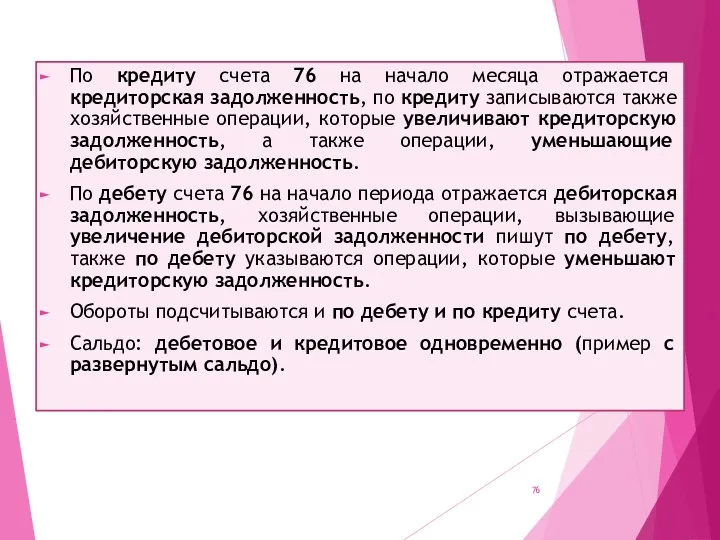

- 76. По кредиту счета 76 на начало месяца отражается кредиторская задолженность, по кредиту записываются также хозяйственные операции,

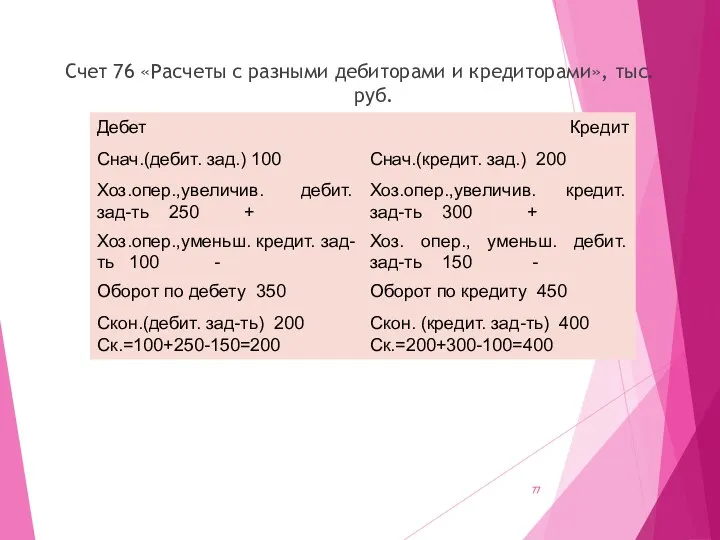

- 77. Счет 76 «Расчеты с разными дебиторами и кредиторами», тыс. руб.

- 78. Счет 99 «Прибыли и убытки» (с одностронним сальдо)

- 79. Счета, связанные с одной хозяйственной операцией, называют корреспондирующими (корреспонденция – означает связь), а сама связь, выражающая

- 80. Пример 2: выдано из кассы подотчет на хозяйственные нужды или на командировку работнику предприятия Иванову М.А.,

- 81. Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета

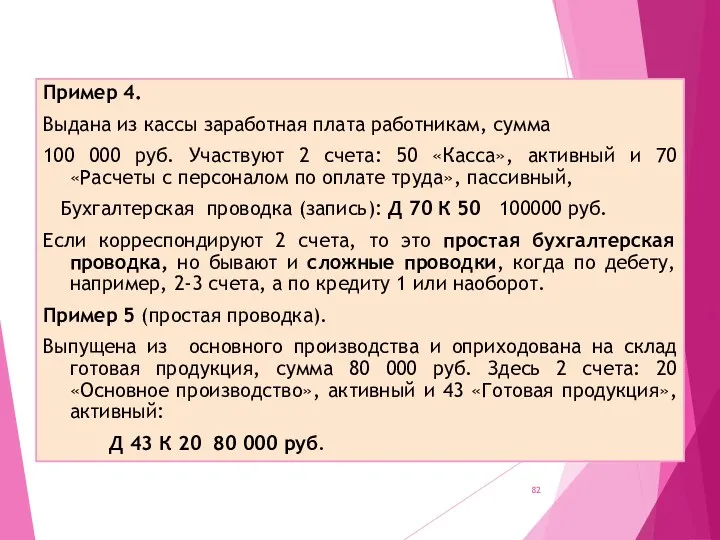

- 82. Пример 4. Выдана из кассы заработная плата работникам, сумма 100 000 руб. Участвуют 2 счета: 50

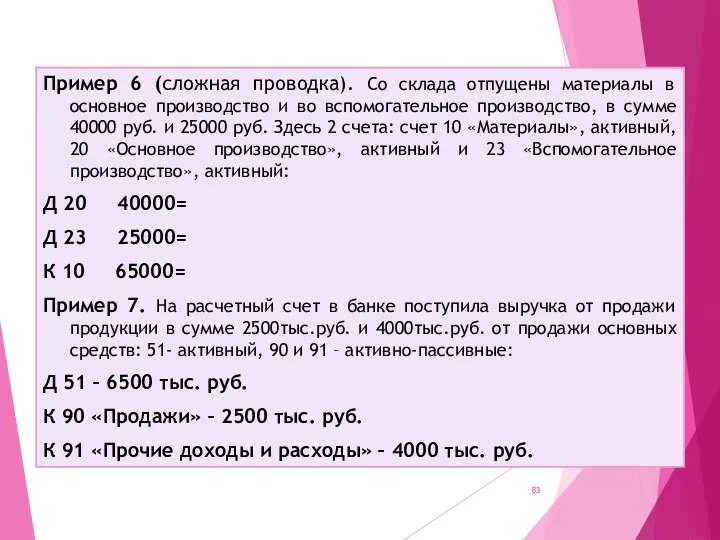

- 83. Пример 6 (сложная проводка). Со склада отпущены материалы в основное производство и во вспомогательное производство, в

- 84. Основное правило: сумма кредитуемых счетов должна быть равна сумме дебетуемого счета и наоборот, сумма дебетуемых счетов

- 85. Баланс – источник информации о финансовом положении организации за отчетный период. Бухгалтерский баланс представляет собой способ

- 86. Слово баланс (в переводе с итальянского) означает «две чаши, весы, равновесие», поэтому в нем обязательно равенство

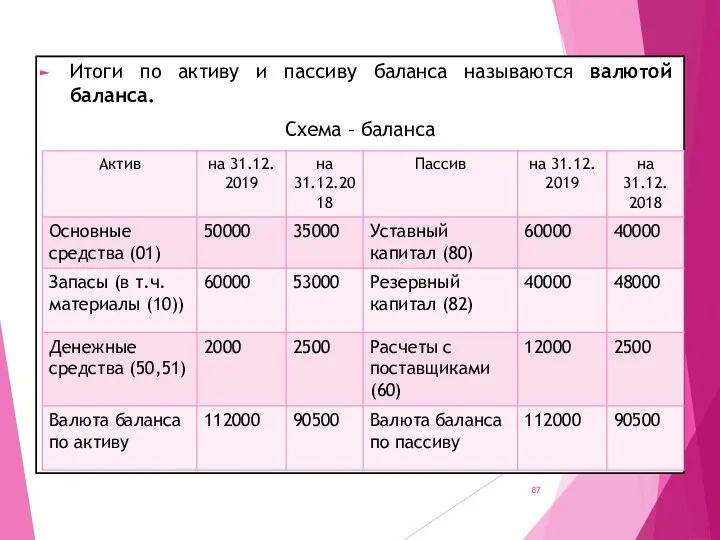

- 87. Итоги по активу и пассиву баланса называются валютой баланса. Схема – баланса

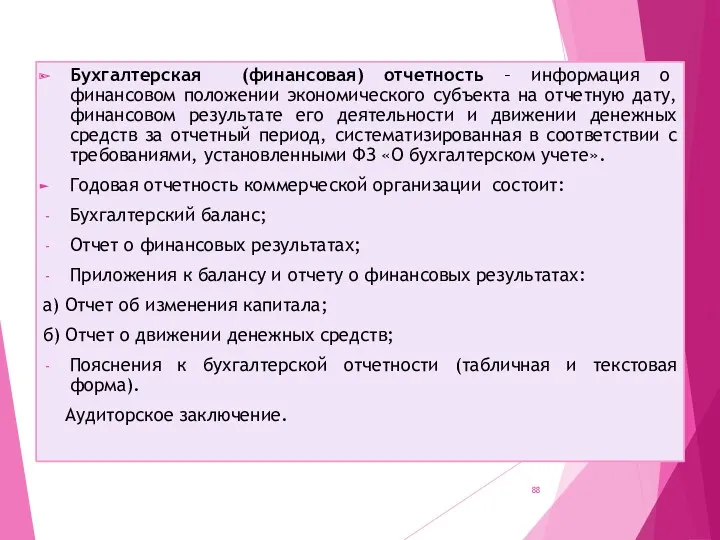

- 88. Бухгалтерская (финансовая) отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его

- 89. 2. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА Объектами бухгалтерского учета на предприятии являются: факты хозяйственной жизни; активы; обязательства; источники

- 90. Активы (имущество)организ-и Внеоборотные активы Оборотные активы Нематериальные активы Основные средства Доходные вложения в материальные ценности Долгосрочные

- 91. Источники формирова-ния активов (имущества) организ. Собственный капитал Заемный капитал Уставный капитал Резервный капитал Добавочный капитал Нераспределенная

- 92. 1. Внеоборотные (долгосрочные) активы - активы для длительного использования, не предполагающиеся для перепродажи. (отражаются в 1

- 93. Отложенные налоговые активы (счет 09) – часть отложенного налога на прибыль, которая должна привести к уменьшению

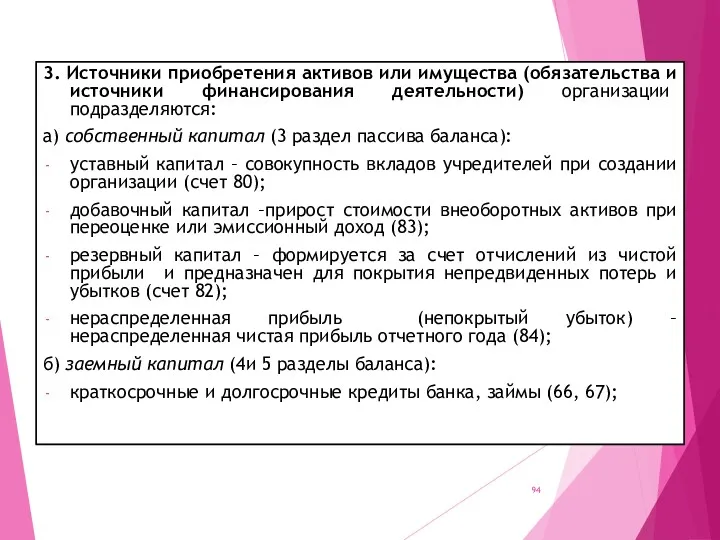

- 94. 3. Источники приобретения активов или имущества (обязательства и источники финансирования деятельности) организации подразделяются: а) собственный капитал

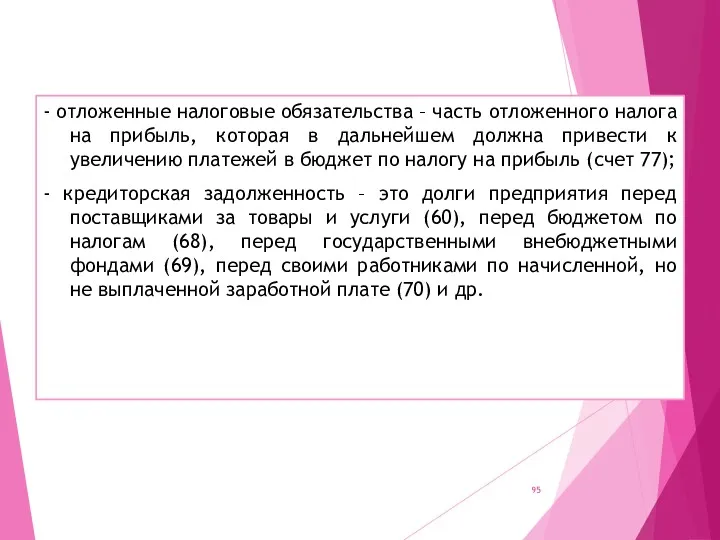

- 95. - отложенные налоговые обязательства – часть отложенного налога на прибыль, которая в дальнейшем должна привести к

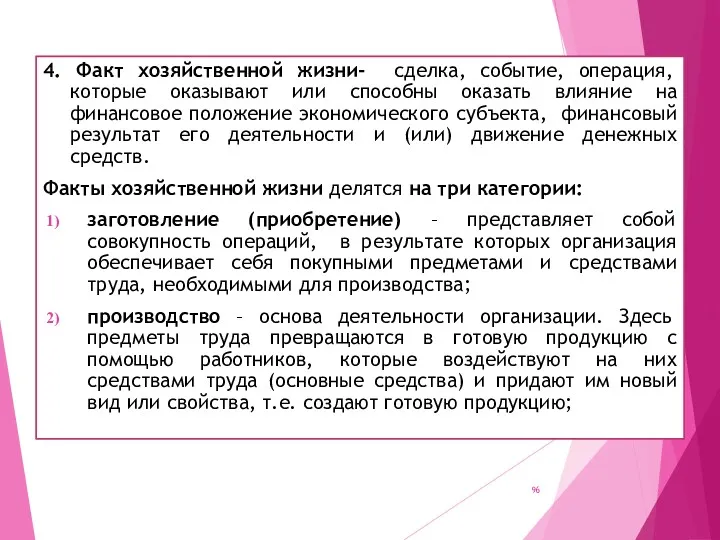

- 96. 4. Факт хозяйственной жизни- сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение

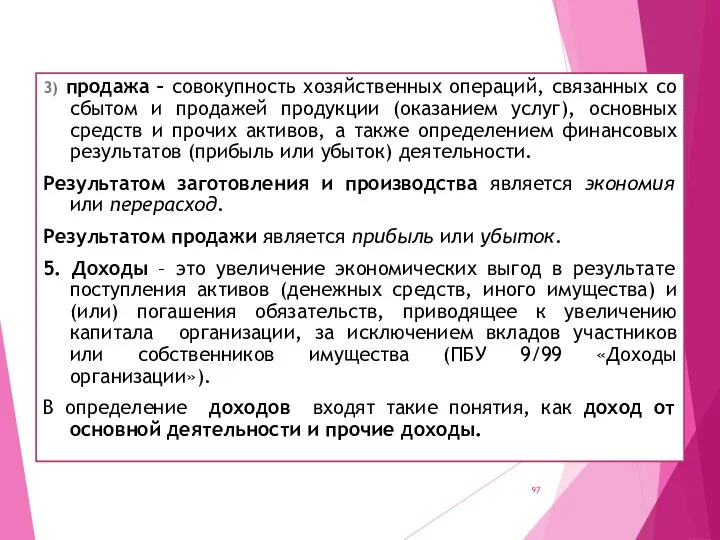

- 97. 3) продажа – совокупность хозяйственных операций, связанных со сбытом и продажей продукции (оказанием услуг), основных средств

- 98. Доход от основной деятельности складывается в ходе текущей основной деятельности предприятия. Прочий доход связан с другими

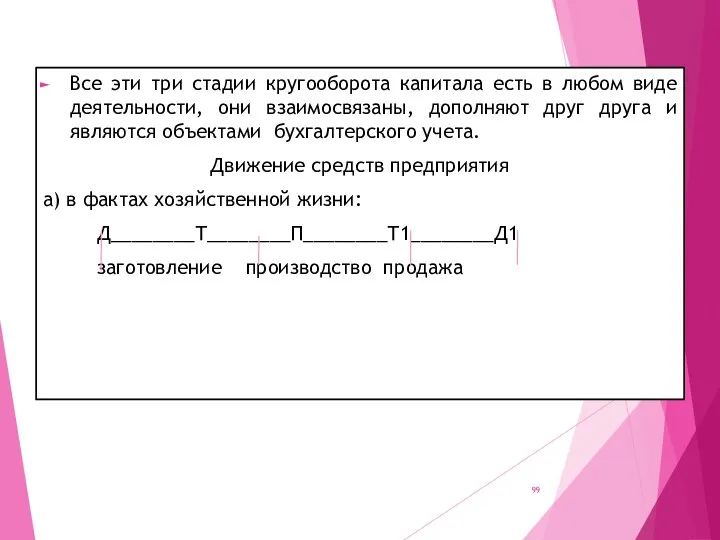

- 99. Все эти три стадии кругооборота капитала есть в любом виде деятельности, они взаимосвязаны, дополняют друг друга

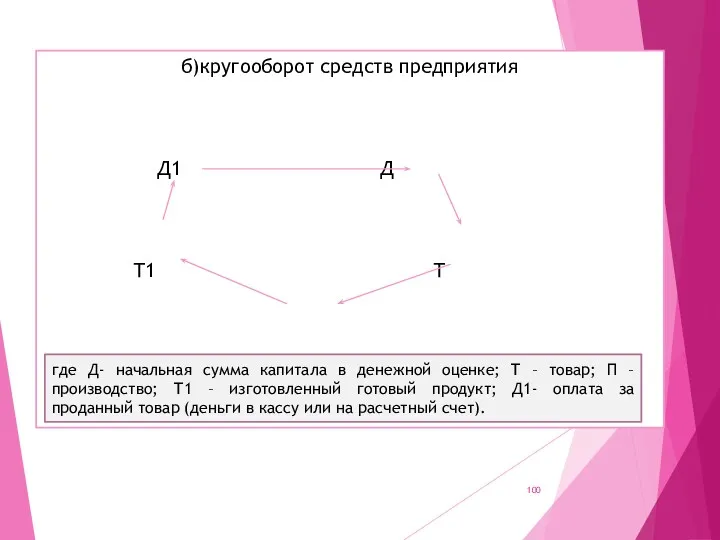

- 100. б)кругооборот средств предприятия Д1 Д Т1 Т П где Д- начальная сумма капитала в денежной оценке;

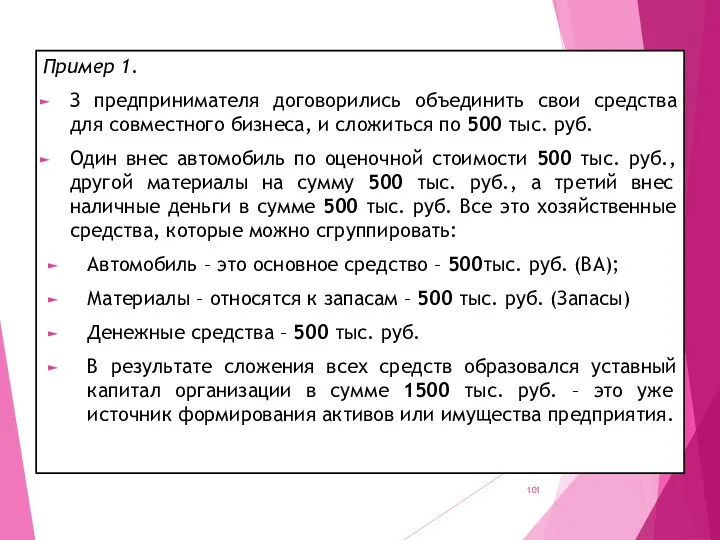

- 101. Пример 1. З предпринимателя договорились объединить свои средства для совместного бизнеса, и сложиться по 500 тыс.

- 103. Скачать презентацию

Литература

Литература

П Л А Н

1) Система нормативного регулирования бухгалтерского (финансового) учета в

1) Система нормативного регулирования бухгалтерского (финансового) учета в

1. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО (ФИНАНСОВОГО) УЧЕТА В РОССИИ

Законодательство Российской Федерации

1. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО (ФИНАНСОВОГО) УЧЕТА В РОССИИ

Законодательство Российской Федерации

Дисциплина «Финансовый и управленческий учет»

Закон ввел понятие «стандарт бухгалтерского учета»

Стандарт бухгалтерского

Дисциплина «Финансовый и управленческий учет»

Закон ввел понятие «стандарт бухгалтерского учета»

Стандарт бухгалтерского

Дисциплина «Финансовый и управленческий учет»

В настоящее время роль федеральных стандартов бухгалтерского

Дисциплина «Финансовый и управленческий учет»

В настоящее время роль федеральных стандартов бухгалтерского

Федеральные стандарты независимо от вида экономической деятельности устанавливают:

определения и признаки объектов

Федеральные стандарты независимо от вида экономической деятельности устанавливают:

определения и признаки объектов

Дисциплина «Финансовый и управленческий учет»

Отраслевые стандарты – устанавливают особенности применения федеральных

Дисциплина «Финансовый и управленческий учет»

Отраслевые стандарты – устанавливают особенности применения федеральных

Дисциплина «Финансовый и управленческий учет»

Рекомендации принимаются в целях:

правильного применения федеральных и

Дисциплина «Финансовый и управленческий учет»

Рекомендации принимаются в целях:

правильного применения федеральных и

Дисциплина «Финансовый и управленческий учет»

Стандарты экономического субъекта предназначены для упорядочения организации

Дисциплина «Финансовый и управленческий учет»

Стандарты экономического субъекта предназначены для упорядочения организации

2. БУХГАЛТЕРСКИЙ УЧЕТ В СИСТЕМЕ УПРАВЛЕНИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТЬЮ ОРГАНИЗАЦИИ

Для

2. БУХГАЛТЕРСКИЙ УЧЕТ В СИСТЕМЕ УПРАВЛЕНИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТЬЮ ОРГАНИЗАЦИИ

Для

Дисциплина: Финансовый и управленческий учет»

В показателях учета раскрываются количественная и качественная

Дисциплина: Финансовый и управленческий учет»

В показателях учета раскрываются количественная и качественная

Хозяйственный учет включает три вида учета: оперативный, бухгалтерский и статистический:

Виды хозяйственного

Хозяйственный учет включает три вида учета: оперативный, бухгалтерский и статистический:

Виды хозяйственного

Дисциплина «Финансовый и управленческий учет»

Он необходим для руководителей

всех звеньев (рангов),

Дисциплина «Финансовый и управленческий учет»

Он необходим для руководителей

всех звеньев (рангов),

Дисциплина «Финансовый и управленческий учет»

В ФЗ «О бухгалтерском учете» (№ 402-ФЗ

Дисциплина «Финансовый и управленческий учет»

В ФЗ «О бухгалтерском учете» (№ 402-ФЗ

Дисциплина «Финансовый и управленческий учет»

Статистический учет - отражает и обобщает массовые

Дисциплина «Финансовый и управленческий учет»

Статистический учет - отражает и обобщает массовые

Для определения количественных характеристик имущества организации, ее обязательств и хозяйственных операций

Для определения количественных характеристик имущества организации, ее обязательств и хозяйственных операций

Натуральными измерителями характеризуются учитываемые объекты в натуральном выражении. В натуральных измерителях

Натуральными измерителями характеризуются учитываемые объекты в натуральном выражении. В натуральных измерителях

3. ОСНОВНЫЕ ЗАДАЧИ, ФУНКЦИИ И ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА. Пользователи бухгалтерской информации

К

3. ОСНОВНЫЕ ЗАДАЧИ, ФУНКЦИИ И ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА. Пользователи бухгалтерской информации

К

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

Формирование полной и достоверной информации о деятельности организации и

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

Формирование полной и достоверной информации о деятельности организации и

Дисциплина «Финансовый и управленческий учет»

ОСНОВНЫЕ ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Информаци-онная

Аналитическая

Контроль-ная

Дисциплина «Финансовый и управленческий учет»

ОСНОВНЫЕ ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Информаци-онная

Аналитическая

Контроль-ная

Информационная функция – бухгалтерский учет является основным источником информации о финансово-хозяйственной

Информационная функция – бухгалтерский учет является основным источником информации о финансово-хозяйственной

Дисциплина «Финансовый и управленческий учет»

Принцип – это основа, базовое положение бухгалтерского

Дисциплина «Финансовый и управленческий учет»

Принцип – это основа, базовое положение бухгалтерского

КЛАССИФИКАЦИЯ ПРИНЦИПОВ БУХГАЛТЕРСКОГО УЧЕТА

КЛАССИФИКАЦИЯ ПРИНЦИПОВ БУХГАЛТЕРСКОГО УЧЕТА

Дисциплина «Финансовый и управленческий учет»

К ним относятся:

а) имущественная обособленность означает, что

Дисциплина «Финансовый и управленческий учет»

К ним относятся:

а) имущественная обособленность означает, что

Дисциплина «Финансовый и управленческий учет»

К ним относятся:

а) полнота – отражение всех

Дисциплина «Финансовый и управленческий учет»

К ним относятся:

а) полнота – отражение всех

Пользователи бухгалтерской информации

Внутренние

Внешние

Руководители, учредители, участники, собственники, менеджеры, руководители подразделений, служащие и

Пользователи бухгалтерской информации

Внутренние

Внешние

Руководители, учредители, участники, собственники, менеджеры, руководители подразделений, служащие и

В системе бухгалтерского учета формируется информация для внутренних и внешних пользователей.

Внутренние

В системе бухгалтерского учета формируется информация для внутренних и внешних пользователей.

Внутренние

4. ФИНАНСОВЫЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ

Бухгалтерский учет обеспечивает информацией (на основе

4. ФИНАНСОВЫЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ

Бухгалтерский учет обеспечивает информацией (на основе

Таблица 1 -Сравнительная характеристика финансового и

управленческого учета

Таблица 1 -Сравнительная характеристика финансового и

управленческого учета

5. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

ФСБУ (ПБУ) 1/2008, приказ Минфина России

5. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ ФСБУ (ПБУ) 1/2008, приказ Минфина России

При этом утверждаются следующие формы документов и способы ведения учета:

рабочий план

При этом утверждаются следующие формы документов и способы ведения учета:

рабочий план

Дисциплина «Финансовый и управленческий учет»

Учетная политика организации (для целей бухгалтерского учета)

Дисциплина «Финансовый и управленческий учет»

Учетная политика организации (для целей бухгалтерского учета)

Изменение учетной политики может производиться в следующих случаях:

изменение законодательства РФ или

Изменение учетной политики может производиться в следующих случаях:

изменение законодательства РФ или

Методический аспект предполагает, например:

выбор метода определения выручки от продажи продукции («по

Методический аспект предполагает, например:

выбор метода определения выручки от продажи продукции («по

Дисциплина «Финансовый и управленческий учет»

Методический аспект предполагает, например:

выбор метода определения выручки

Дисциплина «Финансовый и управленческий учет»

Методический аспект предполагает, например:

выбор метода определения выручки

Организационно – технический аспект определяет:

разработку рабочего плана счетов на основе Типового

Организационно – технический аспект определяет:

разработку рабочего плана счетов на основе Типового

Учетная политика для целей налогообложения раскрывает следующие вопросы:

определение налоговой базы по

Учетная политика для целей налогообложения раскрывает следующие вопросы:

определение налоговой базы по

6.Международные стандарты финансовой отчетности (МСФО)

В результате соглашений профессиональных организаций бухгалтеров из

6.Международные стандарты финансовой отчетности (МСФО)

В результате соглашений профессиональных организаций бухгалтеров из

СМСФО является независимым органом, целью которого определены унификация (сближение) принципов бухгалтерского

СМСФО является независимым органом, целью которого определены унификация (сближение) принципов бухгалтерского

Допущения, на которых строится отчетность

Качественные характеристики, обеспечивающие полезность информации для пользователей

Ограничения

метод

Допущения, на которых строится отчетность

Качественные характеристики, обеспечивающие полезность информации для пользователей

Ограничения

метод

Метод начисления – согласно методу начисления результаты сделок и других экономических

Метод начисления – согласно методу начисления результаты сделок и других экономических

Критерии качества финансовой отчетности: понятность, уместность, надежность и сопоставимость.

Понятность предполагает, что

Критерии качества финансовой отчетности: понятность, уместность, надежность и сопоставимость.

Понятность предполагает, что

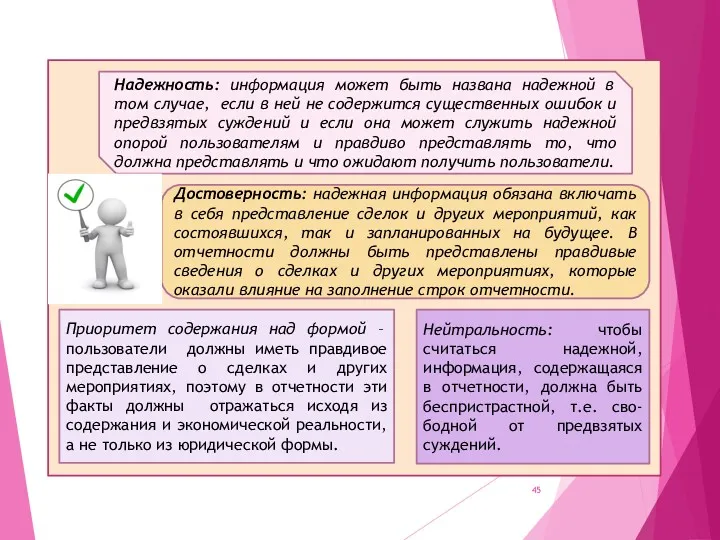

Надежность: информация может быть названа надежной в том случае, если в

Надежность: информация может быть названа надежной в том случае, если в

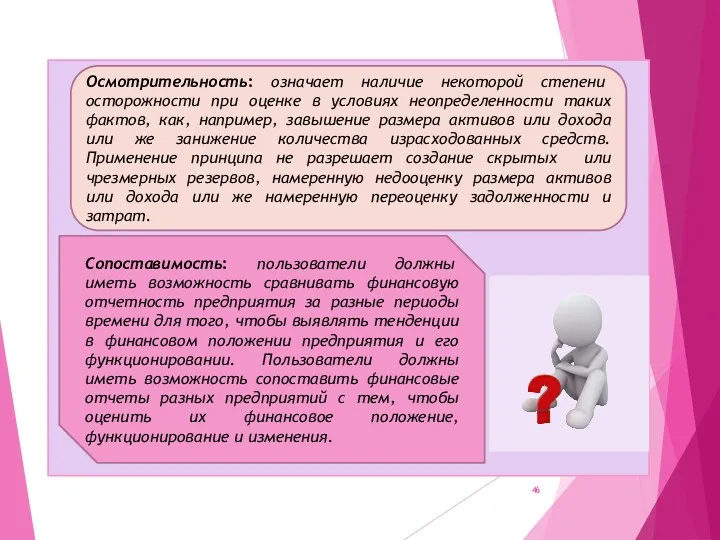

Осмотрительность: означает наличие некоторой степени осторожности при оценке в условиях неопределенности

Осмотрительность: означает наличие некоторой степени осторожности при оценке в условиях неопределенности

Своевременность: если информация не предоставляется в срок, то позже она может

Своевременность: если информация не предоставляется в срок, то позже она может

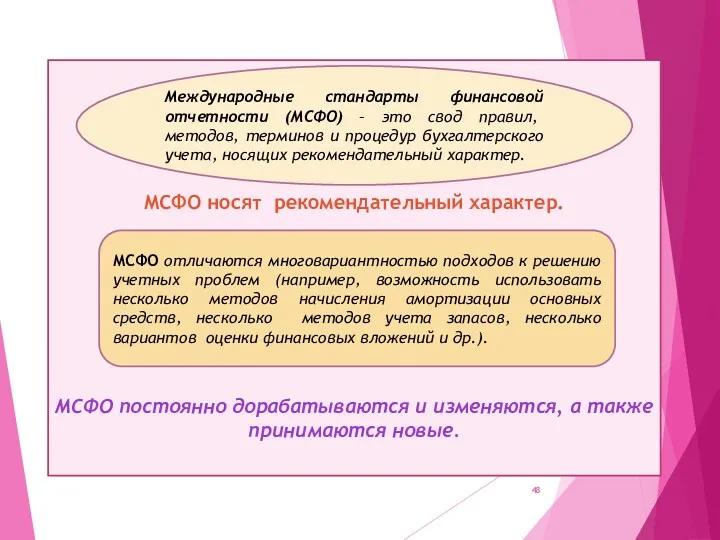

МСФО носят рекомендательный характер.

МСФО постоянно дорабатываются и изменяются, а также принимаются

МСФО носят рекомендательный характер.

МСФО постоянно дорабатываются и изменяются, а также принимаются

Тема 2. ПРЕДМЕТ, МЕТОД и ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

План

Предмет и метод

Тема 2. ПРЕДМЕТ, МЕТОД и ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

План

Предмет и метод

Предметом изучения бухгалтерского учета является производственно-хозяйственная и финансовая деятельность организации, оцененная

Предметом изучения бухгалтерского учета является производственно-хозяйственная и финансовая деятельность организации, оцененная

Метод бухгалтерского учета

Первичное наблюдение

Стоимостное измерение

Группировка хозяйственных операций

Обобщение учетной информации

Документация

Инвентаризация

Оценка

Калькуляция

Счета

Двойная запись

Бухгалтерский баланс

Бухгалтерская

отчетность

Рис.1.

Метод бухгалтерского учета

Первичное наблюдение

Стоимостное измерение

Группировка хозяйственных операций

Обобщение учетной информации

Документация

Инвентаризация

Оценка

Калькуляция

Счета

Двойная запись

Бухгалтерский баланс

Бухгалтерская

отчетность

Рис.1.

Требования к

первичным

документам:

Документация – это письменное свидетельство о совершенной хозяйственной

Требования к

первичным

документам:

Документация – это письменное свидетельство о совершенной хозяйственной

Таблица 1 - Классификация документов

Дисциплина «Финансовый и управленческий учет»

Поступившие в бухгалтерию документы подвергаются обработке в

Дисциплина «Финансовый и управленческий учет»

Поступившие в бухгалтерию документы подвергаются обработке в

Обязательное проведение инвентаризации:

- при смене материально ответственного лица;

при передаче имущества в

Обязательное проведение инвентаризации:

- при смене материально ответственного лица;

при передаче имущества в

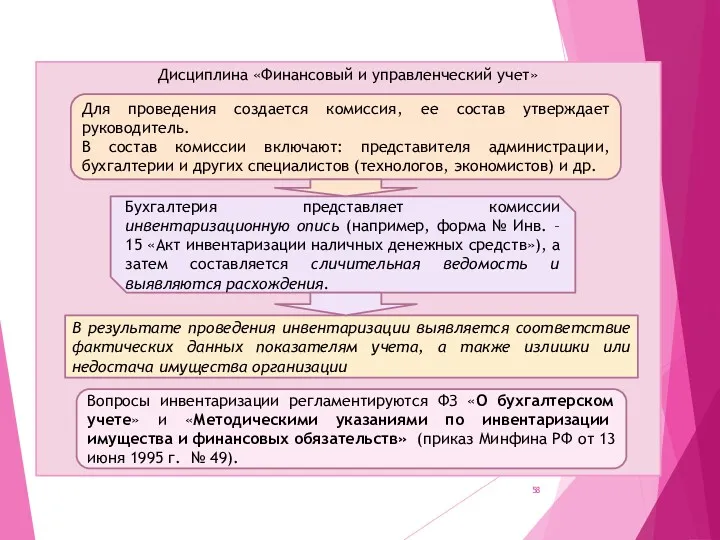

Дисциплина «Финансовый и управленческий учет»

Для проведения создается комиссия, ее состав утверждает

Дисциплина «Финансовый и управленческий учет»

Для проведения создается комиссия, ее состав утверждает

Дисциплина «Финансовый и управленческий учет»

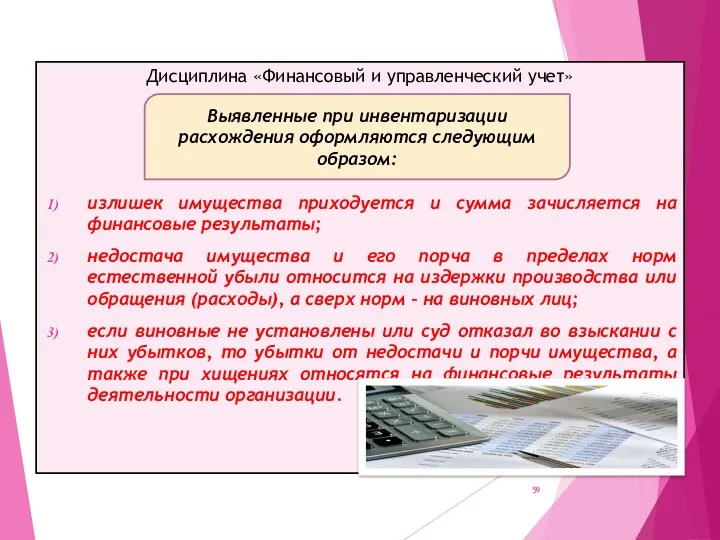

излишек имущества приходуется и сумма зачисляется на

Дисциплина «Финансовый и управленческий учет»

излишек имущества приходуется и сумма зачисляется на

Дисциплина «Финансовый и управленческий учет»

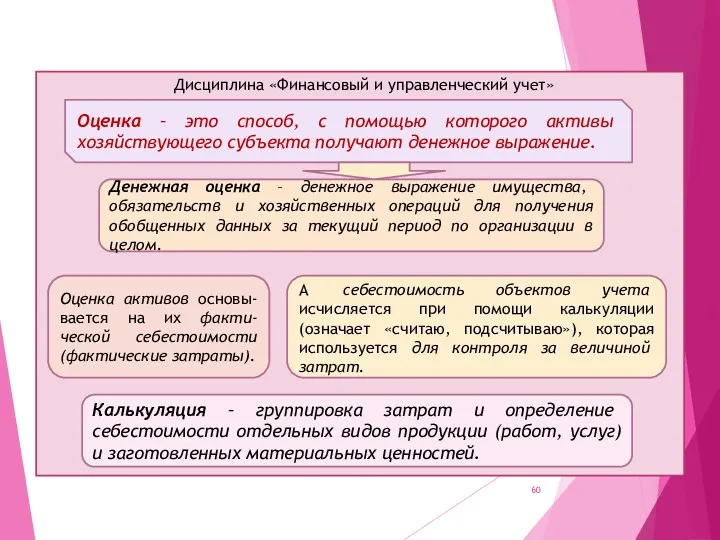

Оценка – это способ, с помощью которого

Дисциплина «Финансовый и управленческий учет»

Оценка – это способ, с помощью которого

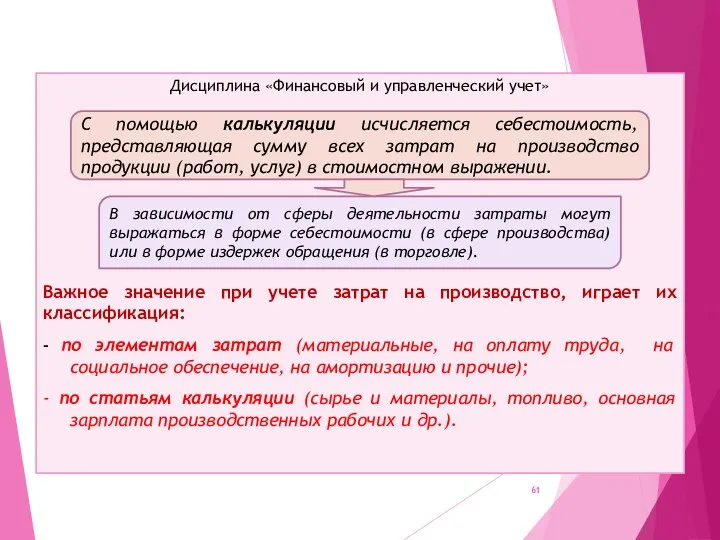

Дисциплина «Финансовый и управленческий учет»

Важное значение при учете затрат на производство,

Дисциплина «Финансовый и управленческий учет»

Важное значение при учете затрат на производство,

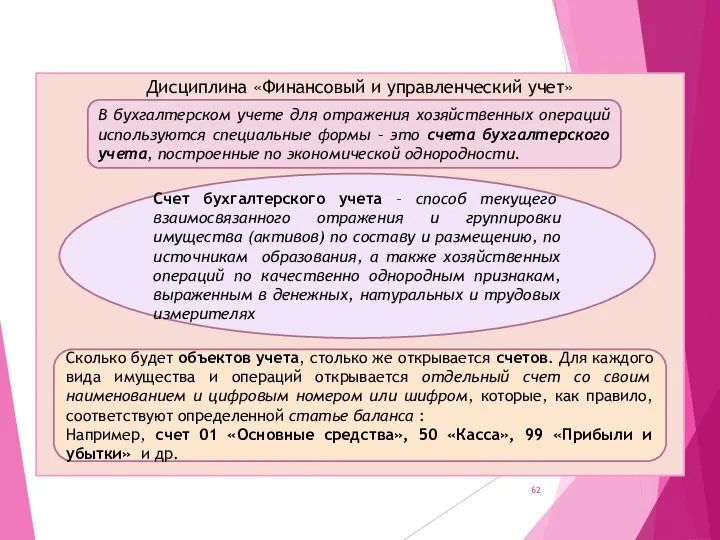

Дисциплина «Финансовый и управленческий учет»

В бухгалтерском учете для отражения хозяйственных операций

Дисциплина «Финансовый и управленческий учет»

В бухгалтерском учете для отражения хозяйственных операций

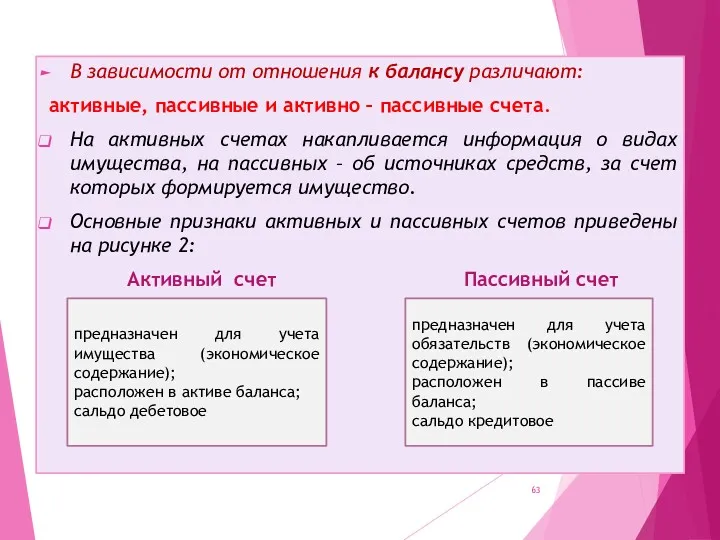

В зависимости от отношения к балансу различают:

активные, пассивные и активно

В зависимости от отношения к балансу различают:

активные, пассивные и активно

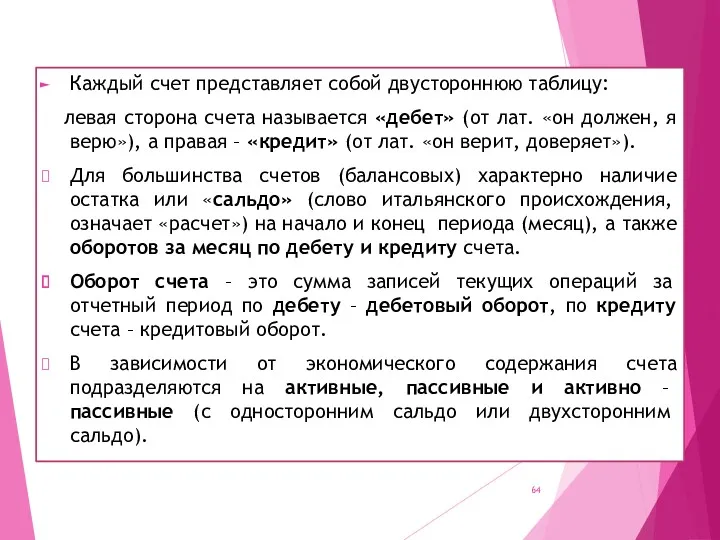

Каждый счет представляет собой двустороннюю таблицу:

левая сторона счета называется «дебет»

Каждый счет представляет собой двустороннюю таблицу:

левая сторона счета называется «дебет»

Существует несколько схем счетов, самая простая в виде буквы Т, т.е.

Существует несколько схем счетов, самая простая в виде буквы Т, т.е.

Для одних счетов дебет означает увеличение, кредит – уменьшение, а для

Для одних счетов дебет означает увеличение, кредит – уменьшение, а для

Схема строения

активного счета

Дебет Активный счет Кредит

Сальдо на нач. периода

+

Схема строения

активного счета

Дебет Активный счет Кредит

Сальдо на нач. периода

+

Чтобы рассчитать сальдо на конец отчетного периода (месяц) на активных счетах

Чтобы рассчитать сальдо на конец отчетного периода (месяц) на активных счетах

Согласно правилам, в активных счетах суммы увеличения записываются в дебет, а

Согласно правилам, в активных счетах суммы увеличения записываются в дебет, а

Счет 50 «Касса», тыс.руб.

Счет 50 «Касса», тыс.руб.

Для пассивных счетов: начальный остаток указывают по кредиту счета.

По кредиту

Для пассивных счетов: начальный остаток указывают по кредиту счета.

По кредиту

Схема пассивного счета

Дебет Счет номер Кредит

Сальдо нач.

- Хоз.

Схема пассивного счета

Дебет Счет номер Кредит

Сальдо нач.

- Хоз.

Пример 2.

На начало отчетного периода задолженность по заработной плате персоналу организации

Пример 2.

На начало отчетного периода задолженность по заработной плате персоналу организации

Счет 70, тыс. руб.

Счет 70, тыс. руб.

Кроме активных и пассивных счетов есть активно – пассивные счета, которые

Кроме активных и пассивных счетов есть активно – пассивные счета, которые

По кредиту счета 76 на начало месяца отражается кредиторская задолженность, по

По кредиту счета 76 на начало месяца отражается кредиторская задолженность, по

Счет 76 «Расчеты с разными дебиторами и кредиторами», тыс. руб.

Счет 76 «Расчеты с разными дебиторами и кредиторами», тыс. руб.

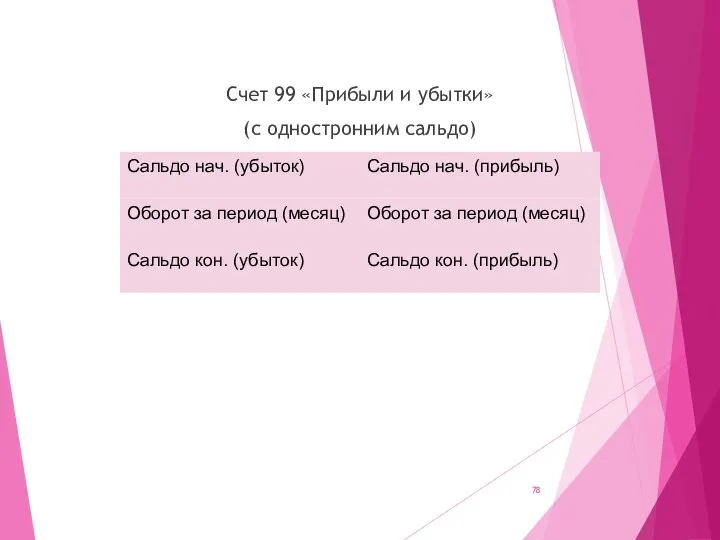

Счет 99 «Прибыли и убытки»

(с одностронним сальдо)

Счет 99 «Прибыли и убытки»

(с одностронним сальдо)

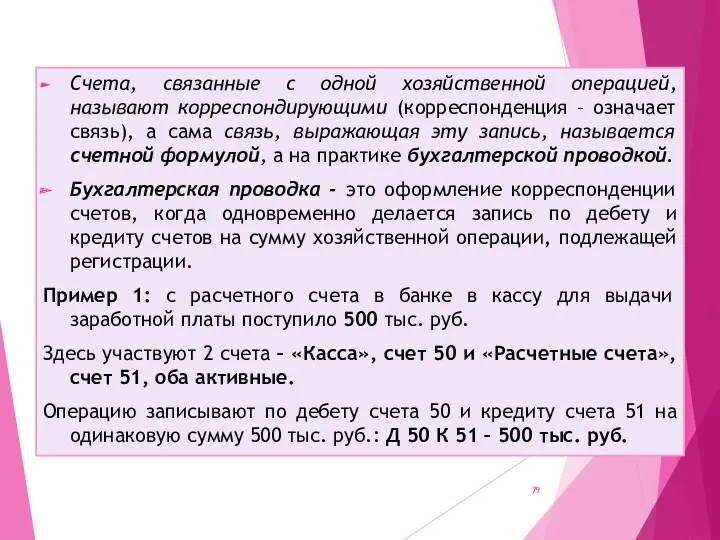

Счета, связанные с одной хозяйственной операцией, называют корреспондирующими (корреспонденция – означает

Счета, связанные с одной хозяйственной операцией, называют корреспондирующими (корреспонденция – означает

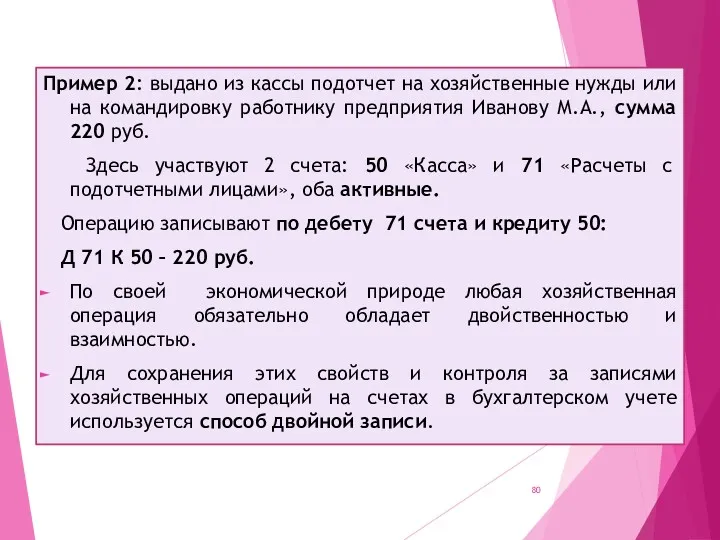

Пример 2: выдано из кассы подотчет на хозяйственные нужды или на

Пример 2: выдано из кассы подотчет на хозяйственные нужды или на

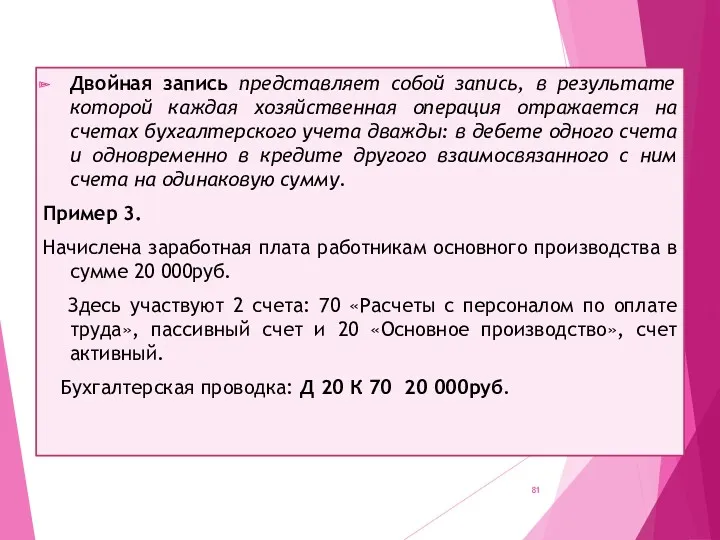

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция

Пример 4.

Выдана из кассы заработная плата работникам, сумма

100 000 руб. Участвуют

Пример 4.

Выдана из кассы заработная плата работникам, сумма

100 000 руб. Участвуют

Пример 6 (сложная проводка). Со склада отпущены материалы в основное производство

Пример 6 (сложная проводка). Со склада отпущены материалы в основное производство

Основное правило: сумма кредитуемых счетов должна быть равна сумме дебетуемого счета

Основное правило: сумма кредитуемых счетов должна быть равна сумме дебетуемого счета

Баланс – источник информации о финансовом положении организации за отчетный период.

Бухгалтерский

Баланс – источник информации о финансовом положении организации за отчетный период.

Бухгалтерский

Слово баланс (в переводе с итальянского) означает «две чаши, весы, равновесие»,

Слово баланс (в переводе с итальянского) означает «две чаши, весы, равновесие»,

Итоги по активу и пассиву баланса называются валютой баланса.

Схема –

Итоги по активу и пассиву баланса называются валютой баланса.

Схема –

Бухгалтерская (финансовая) отчетность – информация о финансовом положении экономического субъекта на

Бухгалтерская (финансовая) отчетность – информация о финансовом положении экономического субъекта на

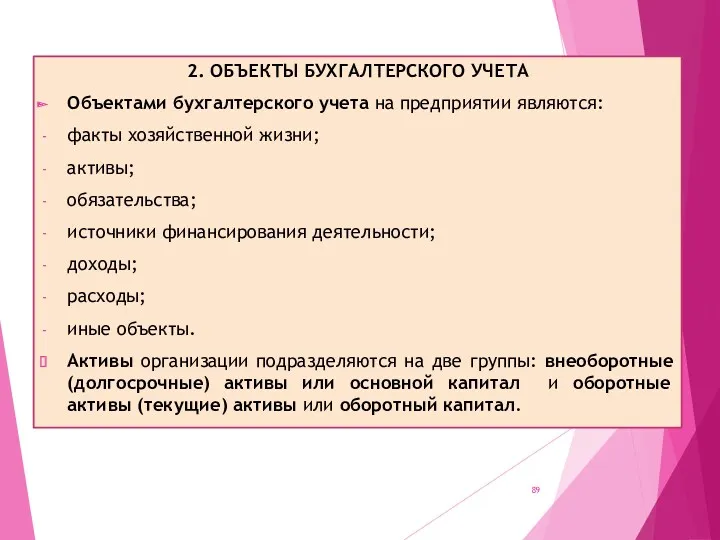

2. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Объектами бухгалтерского учета на предприятии являются:

факты хозяйственной жизни;

активы;

обязательства;

источники

2. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Объектами бухгалтерского учета на предприятии являются:

факты хозяйственной жизни;

активы;

обязательства;

источники

Активы (имущество)организ-и

Внеоборотные активы

Оборотные активы

Нематериальные активы

Основные средства

Доходные вложения в материальные ценности

Долгосрочные финансовые

Активы (имущество)организ-и

Внеоборотные активы

Оборотные активы

Нематериальные активы

Основные средства

Доходные вложения в материальные ценности

Долгосрочные финансовые

Источники формирова-ния активов (имущества) организ.

Собственный капитал

Заемный капитал

Уставный капитал

Резервный капитал

Добавочный капитал

Нераспределенная прибыль

Источники формирова-ния активов (имущества) организ.

Собственный капитал

Заемный капитал

Уставный капитал

Резервный капитал

Добавочный капитал

Нераспределенная прибыль

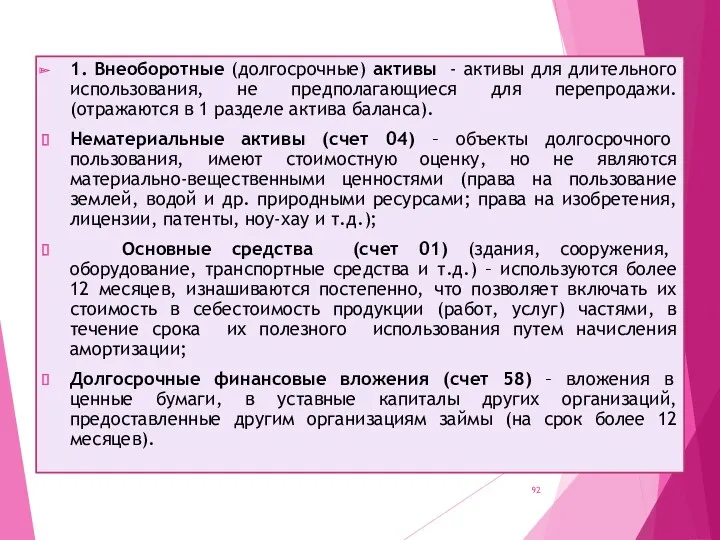

1. Внеоборотные (долгосрочные) активы - активы для длительного использования, не предполагающиеся

1. Внеоборотные (долгосрочные) активы - активы для длительного использования, не предполагающиеся

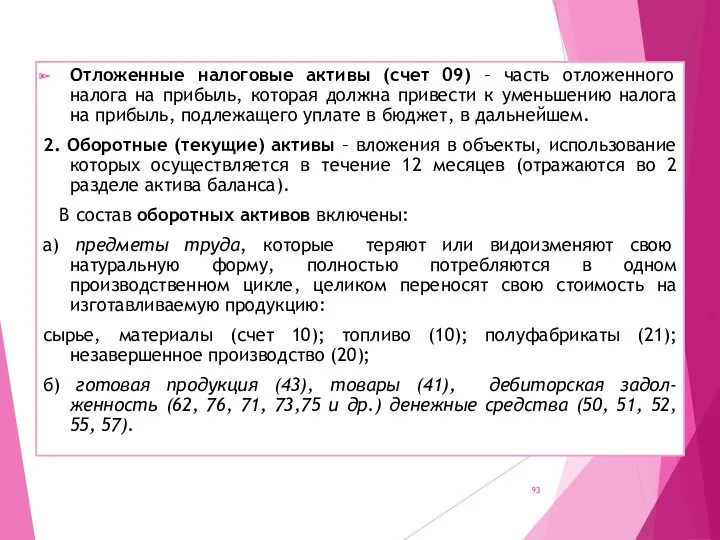

Отложенные налоговые активы (счет 09) – часть отложенного налога на прибыль,

Отложенные налоговые активы (счет 09) – часть отложенного налога на прибыль,

3. Источники приобретения активов или имущества (обязательства и источники финансирования деятельности)

3. Источники приобретения активов или имущества (обязательства и источники финансирования деятельности)

- отложенные налоговые обязательства – часть отложенного налога на прибыль, которая

- отложенные налоговые обязательства – часть отложенного налога на прибыль, которая

4. Факт хозяйственной жизни- сделка, событие, операция, которые оказывают или способны

4. Факт хозяйственной жизни- сделка, событие, операция, которые оказывают или способны

3) продажа – совокупность хозяйственных операций, связанных со сбытом и продажей

3) продажа – совокупность хозяйственных операций, связанных со сбытом и продажей

Доход от основной деятельности складывается в ходе текущей основной деятельности предприятия.

Прочий

Доход от основной деятельности складывается в ходе текущей основной деятельности предприятия.

Прочий

Все эти три стадии кругооборота капитала есть в любом виде деятельности,

Все эти три стадии кругооборота капитала есть в любом виде деятельности,

б)кругооборот средств предприятия

Д1 Д

Т1 Т

П

где Д- начальная сумма капитала в

б)кругооборот средств предприятия

Д1 Д

Т1 Т

П

где Д- начальная сумма капитала в

Пример 1.

З предпринимателя договорились объединить свои средства для совместного бизнеса, и

Пример 1.

З предпринимателя договорились объединить свои средства для совместного бизнеса, и

Салық салудың экономикалық аспектірлері

Салық салудың экономикалық аспектірлері Финансовый результат деятельности организации

Финансовый результат деятельности организации МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции

Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 ფინანსური აღრიცხვა

ფინანსური აღრიცხვა Общие положения денежного содержания сотрудников МЧС России

Общие положения денежного содержания сотрудников МЧС России Методы управления инвестиционным проектом на предприятии

Методы управления инвестиционным проектом на предприятии Нематериальные активы и подходы к оценке их стоимости

Нематериальные активы и подходы к оценке их стоимости Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Анализ прибыли и финансовых результатов

Анализ прибыли и финансовых результатов Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Оплата школьного питания

Оплата школьного питания Налоговая нагрузка

Налоговая нагрузка Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности Доверительное управление капиталом

Доверительное управление капиталом Семейный бюджет. (3 класс)

Семейный бюджет. (3 класс) Индикаторы объёма

Индикаторы объёма Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Мотивація й оплата праці

Мотивація й оплата праці Управление стоимостью компании

Управление стоимостью компании Мотивация и стимулирование труда персонала

Мотивация и стимулирование труда персонала Исполнение налоговых обязательств по новому. Изменения в Налоговый Кодекс РФ Федеральным законом № 263-ФЗ

Исполнение налоговых обязательств по новому. Изменения в Налоговый Кодекс РФ Федеральным законом № 263-ФЗ Учёт удержаний из заработной платы работников

Учёт удержаний из заработной платы работников Банковская система ФРГ

Банковская система ФРГ Оборотные средства организации, их классификация и структура

Оборотные средства организации, их классификация и структура Финансовые биржи: организационная структура и операции. Тема 8

Финансовые биржи: организационная структура и операции. Тема 8