- Нематериальные активы и подходы к оценке их стоимости

Содержание

- 2. СОДЕРЖАНИЕ: Сущность и структура нематериальных активов. Условия превращения ИС в нематериальные активы. Виды стоимости нематериальных активов.

- 3. Ключевые понятия: Нематериальные активы – часть вне оборотных активов , к которой относятся объекты, не имеющие

- 4. Стадии коммерциализации ИС: Первая стадия - классификация объектов интеллектуальной собственности; Вторая стадия - это включение стоимости

- 5. Сущность нематериальных активов: Нематериальные активы — это группа активов предприятия, обладающих способностью приносить чистый доход (или

- 6. Законодательные акты, регламентирующие порядок учета и оценки НА: Методические рекомендации по оценке стоимости и учету объектов

- 7. Нематериальными активами могут быть признаны: Идентифицируемые (имеющие признаки, отличающие данный объект от других, в т.ч. аналогичных)

- 8. Классификация нематериальных активов:

- 9. Нематериальные активы – интеллектуальная собственность: Нематериальные активы включают используемые в хозяйственной деятельности в течение периода, превышающего

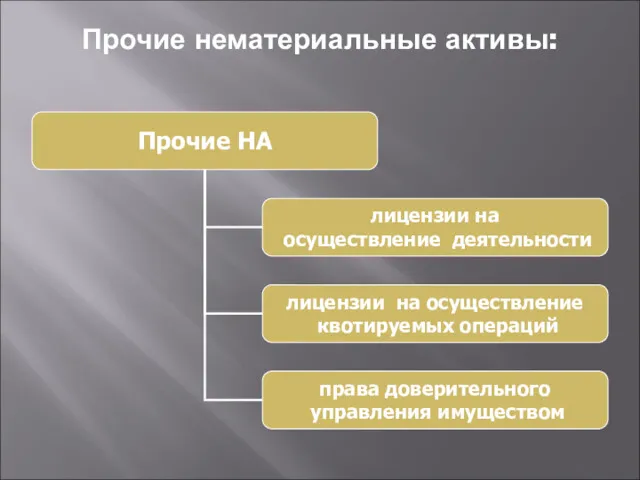

- 10. Прочие нематериальные активы:

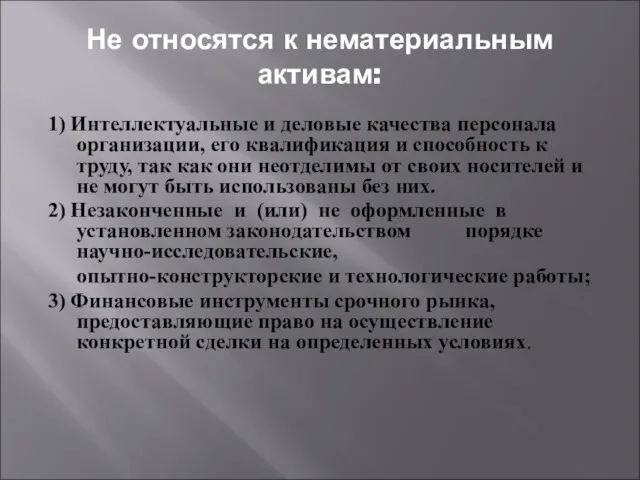

- 11. Не относятся к нематериальным активам: 1) Интеллектуальные и деловые качества персонала организации, его квалификация и способность

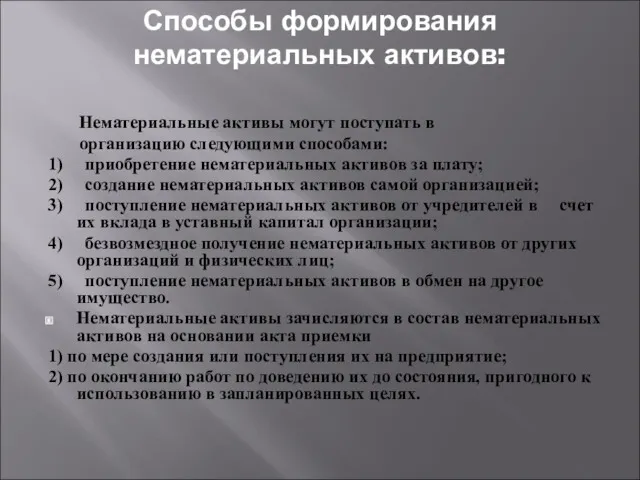

- 12. Способы формирования нематериальных активов: Нематериальные активы могут поступать в организацию следующими способами: 1) приобретение нематериальных активов

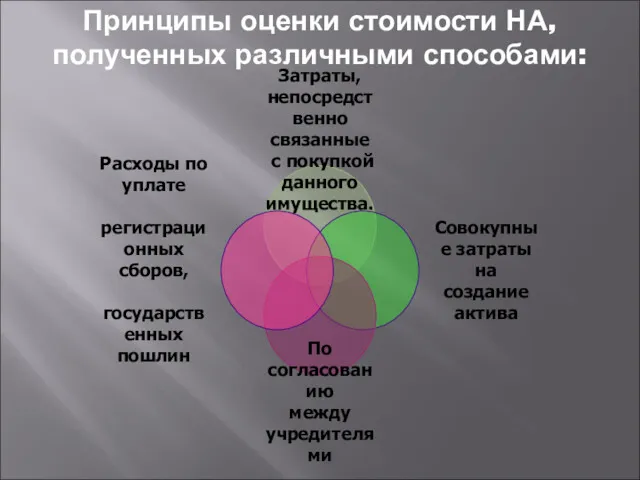

- 13. Принципы оценки стоимости НА, полученных различными способами:

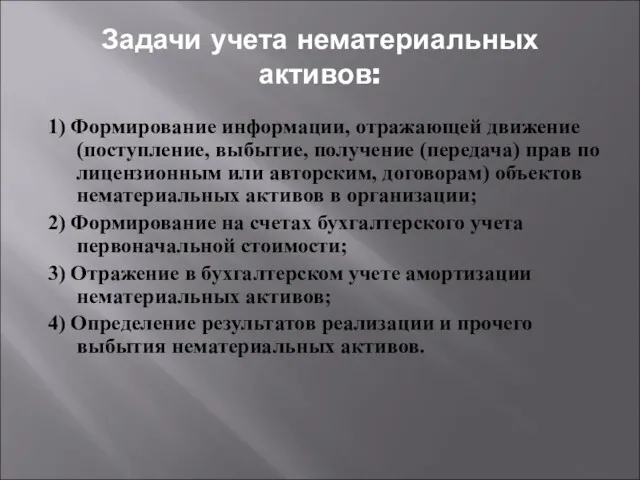

- 14. Задачи учета нематериальных активов: 1) Формирование информации, отражающей движение (поступление, выбытие, получение (передача) прав по лицензионным

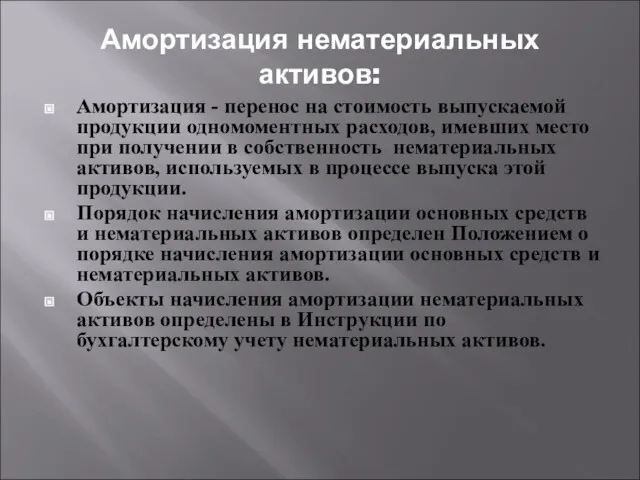

- 15. Амортизация нематериальных активов: Амортизация - перенос на стоимость выпускаемой продукции одномоментных расходов, имевших место при получении

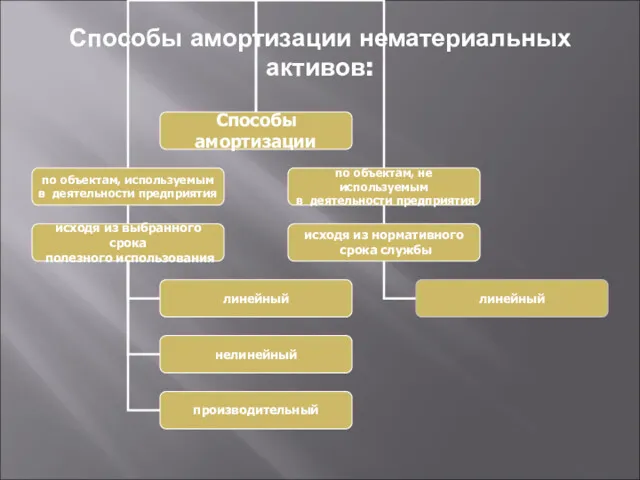

- 16. Способы амортизации нематериальных активов:

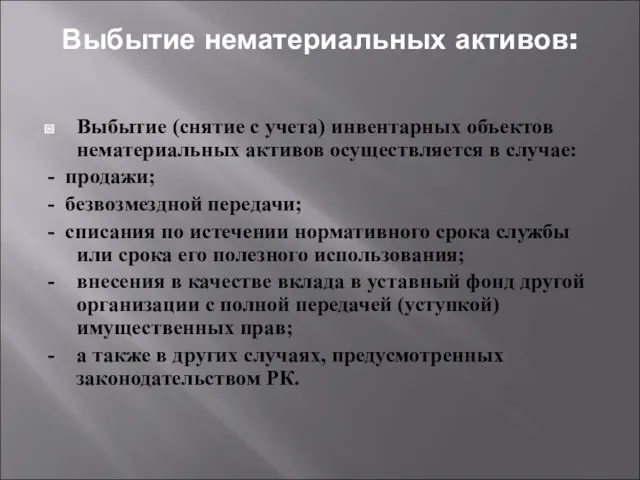

- 17. Выбытие нематериальных активов: Выбытие (снятие с учета) инвентарных объектов нематериальных активов осуществляется в случае: - продажи;

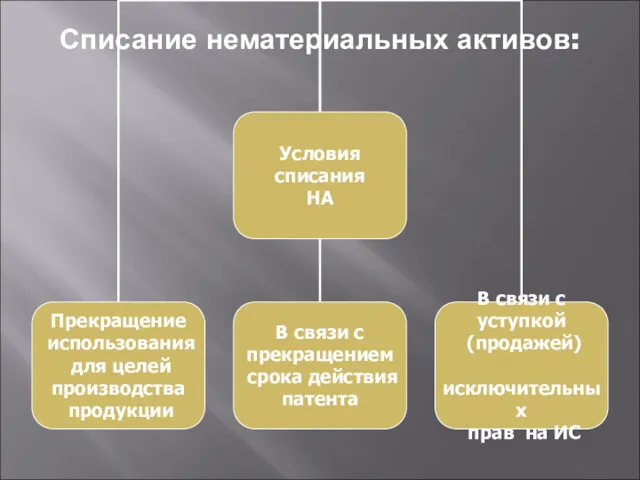

- 18. Списание нематериальных активов:

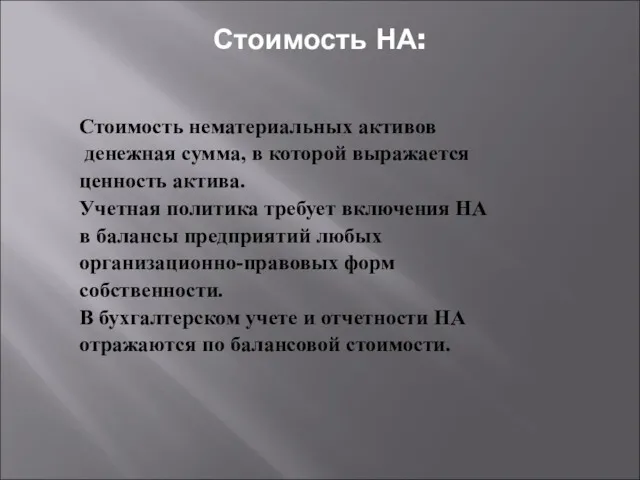

- 19. Стоимость НА: Стоимость нематериальных активов денежная сумма, в которой выражается ценность актива. Учетная политика требует включения

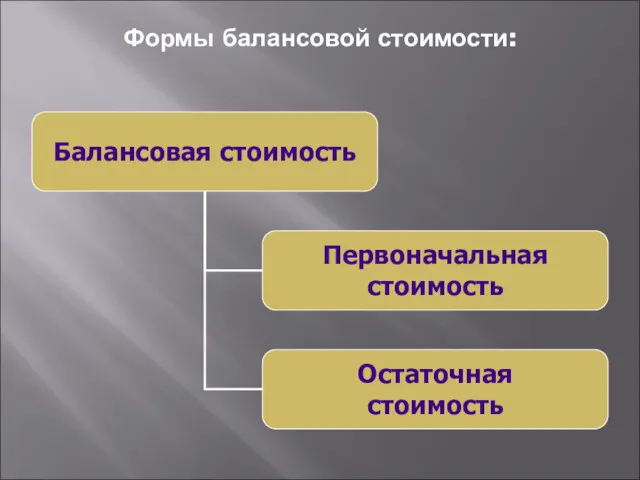

- 20. Формы балансовой стоимости:

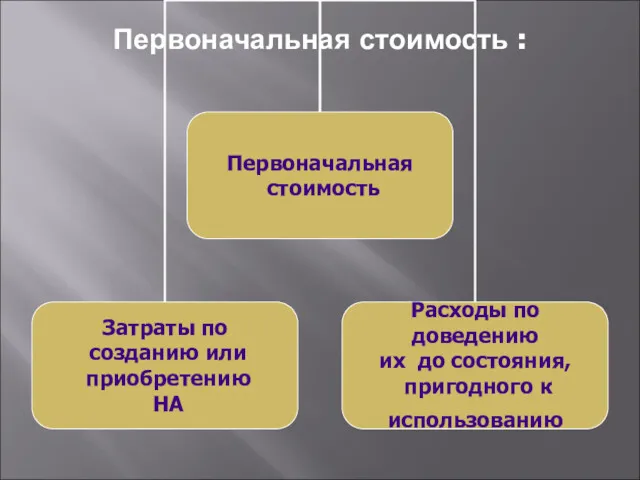

- 21. Первоначальная стоимость :

- 22. Остаточная стоимость нематериальных активов равна разнице между первоначальной стоимостью нематериальных активов и суммой накопленной амортизации. В

- 23. Балансовая стоимость: Рассчитывается с учетом: Амортизации; Проведения переоценки нематериальных активов по решению Правительства РФ; Внесения установленных

- 24. Виды стоимости:

- 25. Современные подходы к оценки стоимости НМА:

- 26. ЗАТРАТНЫЙ ПОДХОД.На основе затратного подхода определяют стоимость воспроизводства. При использовании затратного подхода нематериальные активы оцениваются как

- 27. В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей стоимости тех преимуществ,

- 28. Сравнительный подход может применяться для тех видов нематериальных активов, сделки по которым часто совершаются на рынке.

- 29. ЗАКЛЮЧЕНИЕ В заключение к данной работе можно сделать вывод, что учет нематериальных активов в нашей стране

- 30. Рекомендованная литература: 1. Бовин А.А. Интеллектуальная собственность: экономический аспект. Учебное пособие. М.; ИНФРА-М, 2003. – 215

- 32. Скачать презентацию

СОДЕРЖАНИЕ:

Сущность и структура нематериальных активов.

Условия превращения ИС в нематериальные активы.

Виды стоимости

СОДЕРЖАНИЕ:

Сущность и структура нематериальных активов.

Условия превращения ИС в нематериальные активы.

Виды стоимости

Ключевые понятия:

Нематериальные активы – часть вне оборотных активов , к которой

относятся

Ключевые понятия:

Нематериальные активы – часть вне оборотных активов , к которой

относятся

Стадии коммерциализации ИС:

Первая стадия - классификация объектов интеллектуальной собственности;

Вторая стадия

Стадии коммерциализации ИС:

Первая стадия - классификация объектов интеллектуальной собственности;

Вторая стадия

Сущность нематериальных активов:

Нематериальные активы — это группа активов предприятия, обладающих способностью

Сущность нематериальных активов:

Нематериальные активы — это группа активов предприятия, обладающих способностью

Законодательные акты, регламентирующие порядок учета и оценки НА:

Методические рекомендации по оценке

Законодательные акты, регламентирующие порядок учета и оценки НА:

Методические рекомендации по оценке

Нематериальными активами могут быть признаны:

Идентифицируемые (имеющие признаки, отличающие данный объект

Нематериальными активами могут быть признаны:

Идентифицируемые (имеющие признаки, отличающие данный объект

Классификация нематериальных активов:

Классификация нематериальных активов:

Нематериальные активы – интеллектуальная собственность:

Нематериальные активы включают используемые в хозяйственной деятельности

Нематериальные активы – интеллектуальная собственность:

Нематериальные активы включают используемые в хозяйственной деятельности

Прочие нематериальные активы:

Прочие нематериальные активы:

Не относятся к нематериальным активам:

1) Интеллектуальные и деловые качества персонала организации,

Не относятся к нематериальным активам:

1) Интеллектуальные и деловые качества персонала организации,

Способы формирования нематериальных активов:

Нематериальные активы могут поступать в

организацию следующими способами:

1)

Способы формирования нематериальных активов:

Нематериальные активы могут поступать в

организацию следующими способами:

1)

Принципы оценки стоимости НА, полученных различными способами:

Принципы оценки стоимости НА, полученных различными способами:

Задачи учета нематериальных активов:

1) Формирование информации, отражающей движение (поступление, выбытие, получение

Задачи учета нематериальных активов:

1) Формирование информации, отражающей движение (поступление, выбытие, получение

Амортизация нематериальных активов:

Амортизация - перенос на стоимость выпускаемой продукции одномоментных расходов,

Амортизация нематериальных активов:

Амортизация - перенос на стоимость выпускаемой продукции одномоментных расходов,

Способы амортизации нематериальных активов:

Способы амортизации нематериальных активов:

Выбытие нематериальных активов:

Выбытие (снятие с учета) инвентарных объектов нематериальных активов осуществляется

Выбытие нематериальных активов:

Выбытие (снятие с учета) инвентарных объектов нематериальных активов осуществляется

Списание нематериальных активов:

Списание нематериальных активов:

Стоимость НА:

Стоимость нематериальных активов

денежная сумма, в которой выражается

ценность актива.

Учетная политика

Стоимость НА:

Стоимость нематериальных активов

денежная сумма, в которой выражается

ценность актива.

Учетная политика

Формы балансовой стоимости:

Формы балансовой стоимости:

Первоначальная стоимость :

Первоначальная стоимость :

Остаточная стоимость нематериальных активов равна разнице между первоначальной стоимостью нематериальных активов и суммой накопленной

Остаточная стоимость нематериальных активов равна разнице между первоначальной стоимостью нематериальных активов и суммой накопленной

Балансовая стоимость:

Рассчитывается с учетом:

Амортизации;

Проведения переоценки нематериальных активов по решению Правительства РФ;

Внесения

Балансовая стоимость:

Рассчитывается с учетом:

Амортизации;

Проведения переоценки нематериальных активов по решению Правительства РФ;

Внесения

Виды стоимости:

Виды стоимости:

Современные подходы к оценки стоимости НМА:

Современные подходы к оценки стоимости НМА:

ЗАТРАТНЫЙ ПОДХОД.На основе затратного подхода определяют стоимость воспроизводства. При использовании затратного

ЗАТРАТНЫЙ ПОДХОД.На основе затратного подхода определяют стоимость воспроизводства. При использовании затратного

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей

Сравнительный подход может применяться для тех видов нематериальных активов, сделки по которым

Сравнительный подход может применяться для тех видов нематериальных активов, сделки по которым

ЗАКЛЮЧЕНИЕ

В заключение к данной работе можно сделать вывод, что учет нематериальных

ЗАКЛЮЧЕНИЕ

В заключение к данной работе можно сделать вывод, что учет нематериальных

Рекомендованная литература:

1. Бовин А.А. Интеллектуальная собственность: экономический аспект. Учебное пособие. М.; ИНФРА-М,

Рекомендованная литература:

1. Бовин А.А. Интеллектуальная собственность: экономический аспект. Учебное пособие. М.; ИНФРА-М,

Банковский менеджмент

Банковский менеджмент Виды смет

Виды смет Бизнес план. Кафе быстрого обслуживания Hard Rock

Бизнес план. Кафе быстрого обслуживания Hard Rock Публічні закупівлі

Публічні закупівлі Сущность и правовые основы аудита

Сущность и правовые основы аудита ЛЕКЦИЯ № 3

ЛЕКЦИЯ № 3 Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Дүниежузілік валюталық жүйе

Дүниежузілік валюталық жүйе Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Стоимостное измерение объектов бухгалтерского учета

Стоимостное измерение объектов бухгалтерского учета Единый налог на вменённый доход (Енвд)

Единый налог на вменённый доход (Енвд) Рынок ценных бумаг

Рынок ценных бумаг Анализ эффективности деятельности организации на основании данных бухгалтерской (финансовой) отчетности ООО РусснабгруппНН

Анализ эффективности деятельности организации на основании данных бухгалтерской (финансовой) отчетности ООО РусснабгруппНН Фінансові активи, їх види, характеристика, особливості управління

Фінансові активи, їх види, характеристика, особливості управління Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа

Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа Этапы постановки системы бюджетирования

Этапы постановки системы бюджетирования Моногорода.РФ. Финансовые меры поддержки

Моногорода.РФ. Финансовые меры поддержки Глобальные платежные системы. США, Япония, Европейские страны

Глобальные платежные системы. США, Япония, Европейские страны Кредитный рынок

Кредитный рынок Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Бюджет, бюджетное устройство и бюджетная система

Бюджет, бюджетное устройство и бюджетная система Ақша және банк жүйесі

Ақша және банк жүйесі Индикатор Демарка

Индикатор Демарка Кредитная Х5 карта. Перекресток и Пятерочка

Кредитная Х5 карта. Перекресток и Пятерочка Деривативи в системі хеджування фінансових ризиків

Деривативи в системі хеджування фінансових ризиків Субсидия на оплату коммунальных услуг – что это такое

Субсидия на оплату коммунальных услуг – что это такое