- Этапы постановки системы бюджетирования

Содержание

- 2. Основные группы работ в организации бюджетирования проектирование и утверждение финансовой структуры организации разработка структуры генерального бюджета

- 3. Организационно-управленческая модель бюджетного процесса на предприятии Разработка реалистичных бизнес-заданий зависит, прежде всего, от системного и четкого

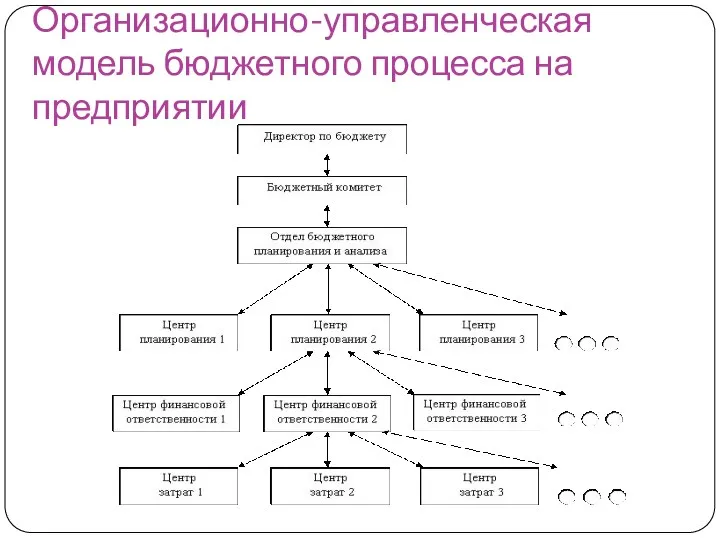

- 4. Организационно-управленческая модель бюджетного процесса на предприятии

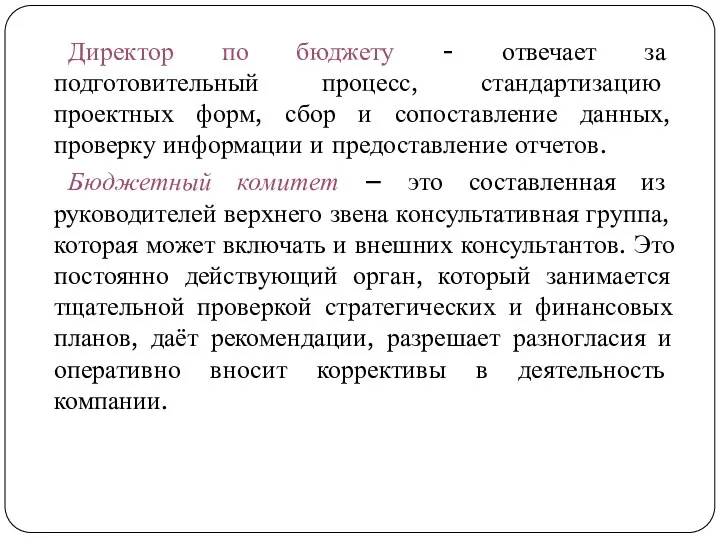

- 5. Директор по бюджету - отвечает за подготовительный процесс, стандартизацию проектных форм, сбор и сопоставление данных, проверку

- 6. Для повышения эффективности организации работ в процессе бюджетирования на предприятии необходимо создать отдел бюджетного планирования и

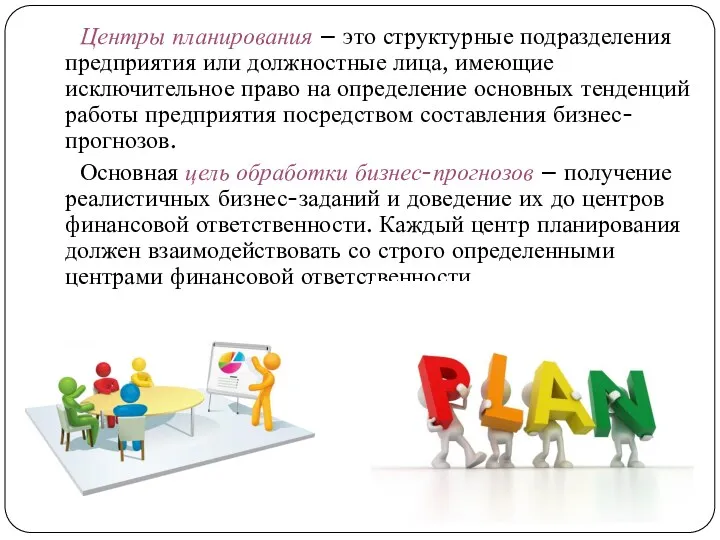

- 8. Центры планирования – это структурные подразделения предприятия или должностные лица, имеющие исключительное право на определение основных

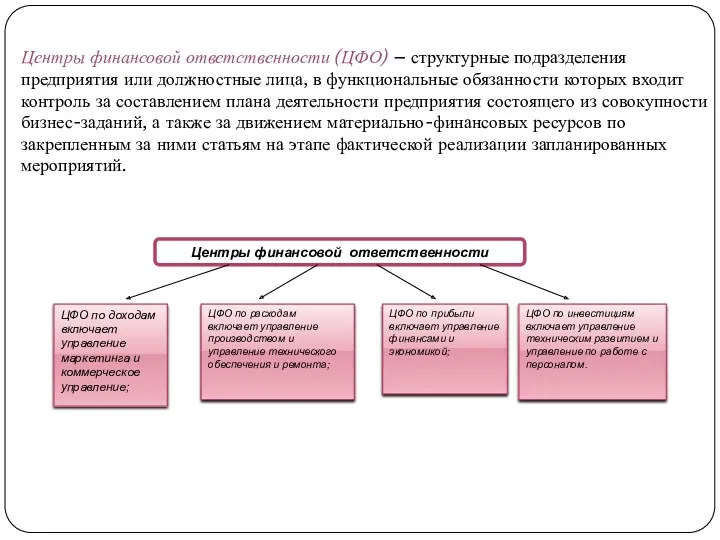

- 9. Центры финансовой ответственности (ЦФО) – структурные подразделения предприятия или должностные лица, в функциональные обязанности которых входит

- 10. Центр доходов Руководитель центра доходов несет ответственность за доходы структурного подразделения. Классический пример центра доходов в

- 11. Система стимулирования руководителя центра доходов строится на основании сравнения плановых и фактических данных об объеме реализации.

- 12. Центр затрат Центры затрат – направления расходования материально-финансовых ресурсов предприятия. Как правило центры затрат – это

- 14. Скачать презентацию

Основные группы работ в организации бюджетирования

проектирование и утверждение финансовой структуры организации

разработка

Основные группы работ в организации бюджетирования

проектирование и утверждение финансовой структуры организации

разработка

Организационно-управленческая модель бюджетного процесса на предприятии

Разработка реалистичных бизнес-заданий зависит, прежде всего,

Организационно-управленческая модель бюджетного процесса на предприятии

Разработка реалистичных бизнес-заданий зависит, прежде всего,

Организационно-управленческая модель бюджетного процесса на предприятии

Организационно-управленческая модель бюджетного процесса на предприятии

Директор по бюджету - отвечает за подготовительный процесс, стандартизацию проектных форм,

Директор по бюджету - отвечает за подготовительный процесс, стандартизацию проектных форм,

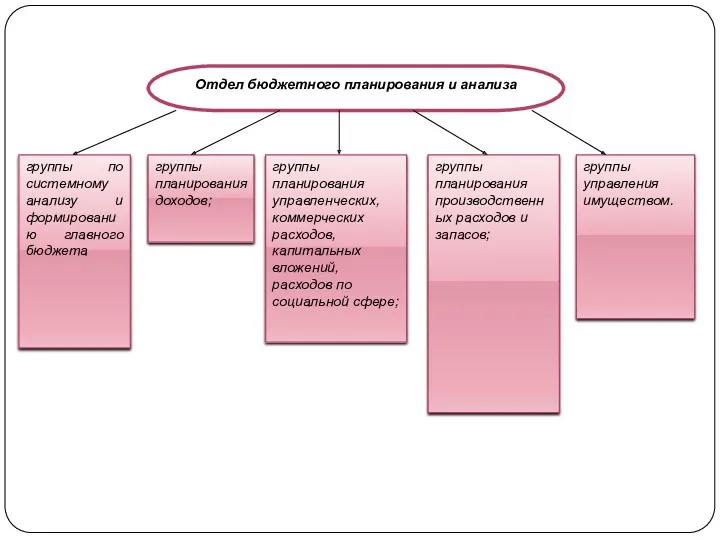

Для повышения эффективности организации работ в процессе бюджетирования на предприятии необходимо

Для повышения эффективности организации работ в процессе бюджетирования на предприятии необходимо

Центры планирования – это структурные подразделения предприятия или должностные лица, имеющие

Центры планирования – это структурные подразделения предприятия или должностные лица, имеющие

Центры финансовой ответственности (ЦФО) – структурные подразделения предприятия или должностные лица,

Центры финансовой ответственности (ЦФО) – структурные подразделения предприятия или должностные лица,

Центр доходов

Руководитель центра доходов несет ответственность за доходы структурного подразделения. Классический

Центр доходов

Руководитель центра доходов несет ответственность за доходы структурного подразделения. Классический

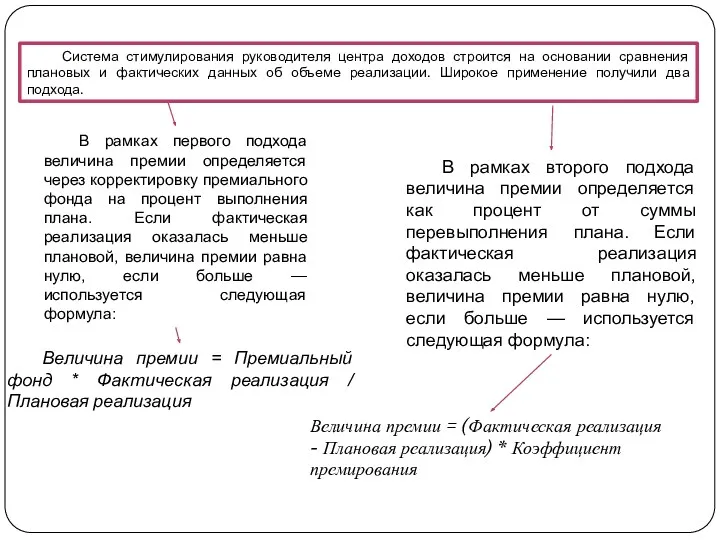

Система стимулирования руководителя центра доходов строится на основании сравнения плановых и

Система стимулирования руководителя центра доходов строится на основании сравнения плановых и

Центр затрат

Центры затрат – направления расходования материально-финансовых ресурсов предприятия.

Как правило центры

Центр затрат

Центры затрат – направления расходования материально-финансовых ресурсов предприятия.

Как правило центры

Финансирование проекта и управление затратами

Финансирование проекта и управление затратами Зарубежный опыт государственной политики в области регулирования доходов населения

Зарубежный опыт государственной политики в области регулирования доходов населения Земельный налог

Земельный налог Внутренний аудит основных средств производства

Внутренний аудит основных средств производства Финансовое планирование

Финансовое планирование Накопительное страхование жизни

Накопительное страхование жизни Crowdfunding. If you had the money

Crowdfunding. If you had the money Первые (товарные) деньги на Руси

Первые (товарные) деньги на Руси Методологічні основи та методичний інструментарій інвестиційного менеджменту

Методологічні основи та методичний інструментарій інвестиційного менеджменту Фонд поддержки предпринимательства

Фонд поддержки предпринимательства Прибыль предприятия

Прибыль предприятия Итоги деятельности Отделения ПФР по Санкт-Петербургу и Ленинградской области в 2017 году

Итоги деятельности Отделения ПФР по Санкт-Петербургу и Ленинградской области в 2017 году Тарифная система

Тарифная система Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Государственный бюджет

Государственный бюджет Анализ показателей деловой активности организации

Анализ показателей деловой активности организации Система быстрых платежей (СБП)

Система быстрых платежей (СБП) Разработка направлений совершенствования коммерческой деятельности по организации договорной работы

Разработка направлений совершенствования коммерческой деятельности по организации договорной работы Инвестиции. Инвестиционные проекты

Инвестиции. Инвестиционные проекты Анализ движения денежных потоков организации

Анализ движения денежных потоков организации Электронные платежные системы в таможенном деле

Электронные платежные системы в таможенном деле Порядок работы с бланками и разными ценностями

Порядок работы с бланками и разными ценностями Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Проект поддержки местных инициатив Новгородская область 2018г

Проект поддержки местных инициатив Новгородская область 2018г Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Бюджет для граждан

Бюджет для граждан