- Финансовое планирование

Содержание

- 2. Цели финансового планирования • максимизация продаж; • максимизация прибыли; • максимизация собственности владельцев компании.

- 3. Задачи финансового планирования проверка согласованности поставленных целей и их осуществимости; обеспечение взаимодействия различных подразделений предприятия; анализ

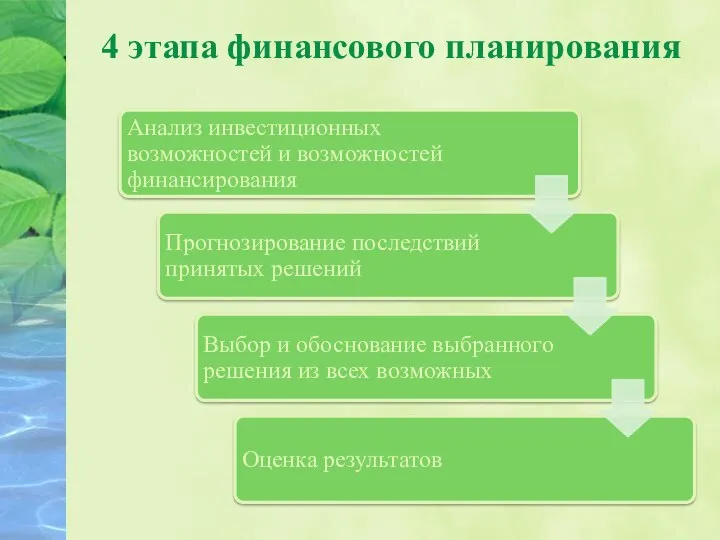

- 4. 4 этапа финансового планирования

- 5. Методы финансового планирования: Экономического анализа Коэффициентный Нормативный Балансовый Многовариантности

- 6. Метод экономического анализа Является исходным в финансовом планировании Представляет собой совокупность 4 этапов

- 7. Этапы экономического анализа

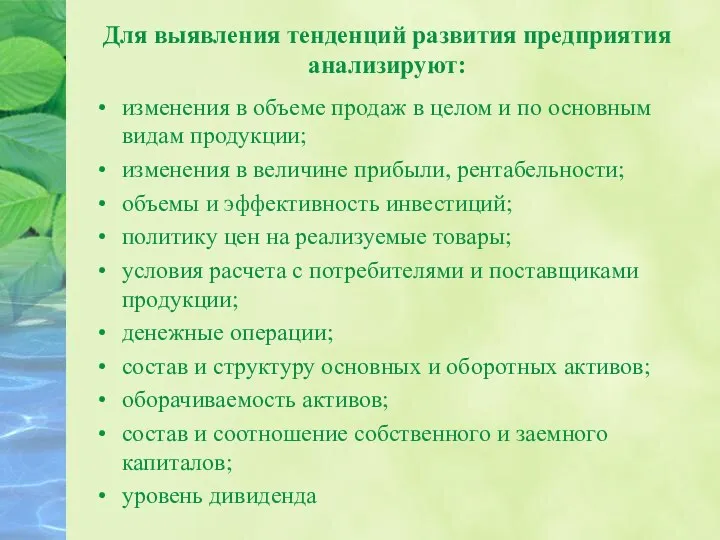

- 8. Для выявления тенденций развития предприятия анализируют: изменения в объеме продаж в целом и по основным видам

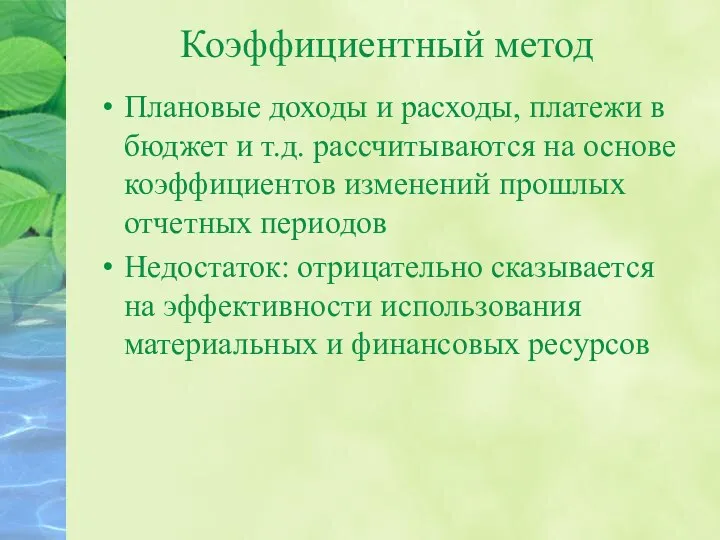

- 9. Коэффициентный метод Плановые доходы и расходы, платежи в бюджет и т.д. рассчитываются на основе коэффициентов изменений

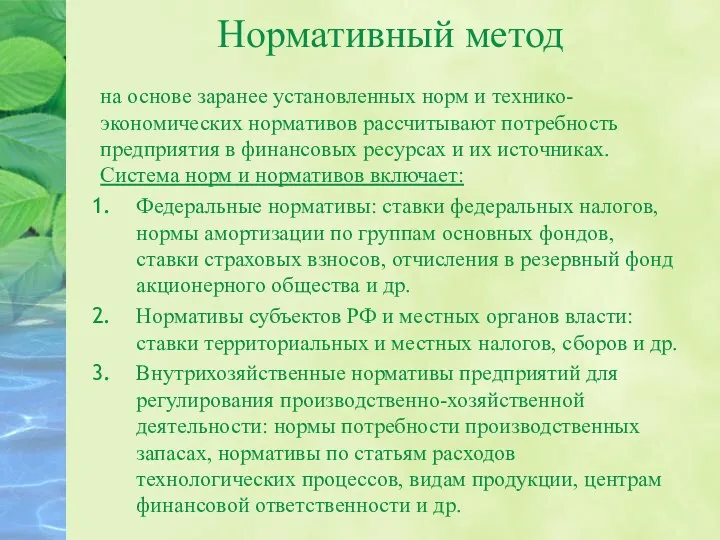

- 10. Нормативный метод на основе заранее установленных норм и технико-экономических нормативов рассчитывают потребность предприятия в финансовых ресурсах

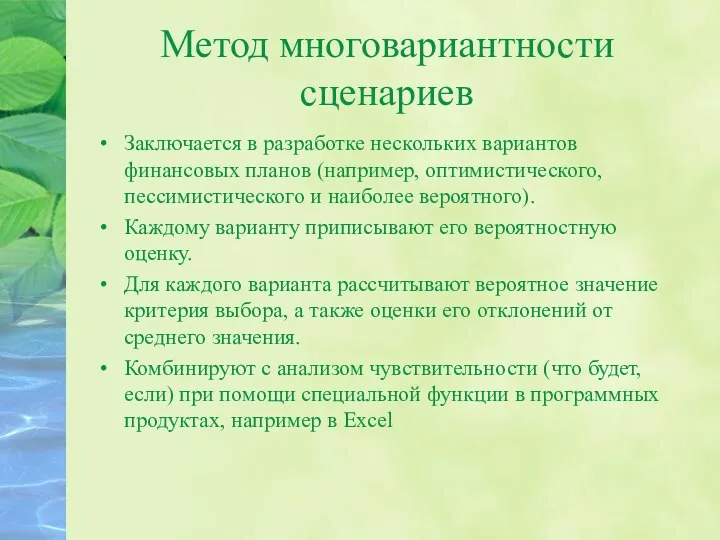

- 11. Метод многовариантности сценариев Заключается в разработке нескольких вариантов финансовых планов (например, оптимистического, пессимистического и наиболее вероятного).

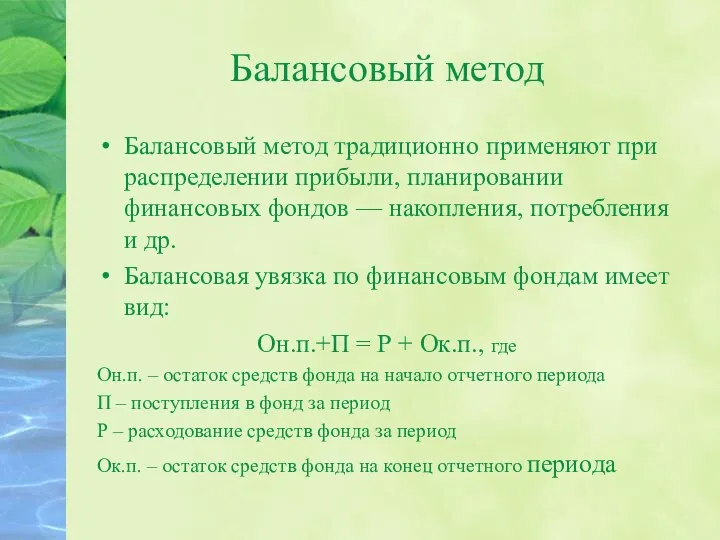

- 12. Балансовый метод Балансовый метод традиционно применяют при распределении прибыли, планировании финансовых фондов — накопления, потребления и

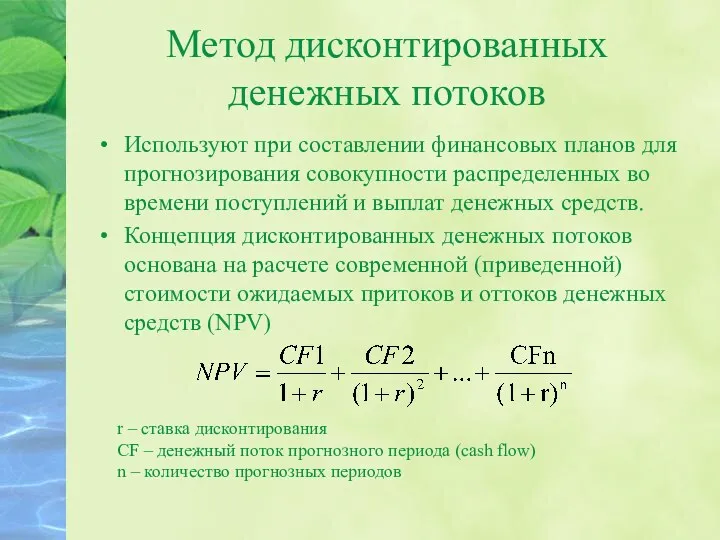

- 13. Метод дисконтированных денежных потоков Используют при составлении финансовых планов для прогнозирования совокупности распределенных во времени поступлений

- 14. Виды финансового планирования по сроку действия: стратегическое; перспективное; бизнес-планирование; текущее (бюджетирование); оперативное.

- 15. Стратегический финансовый план Основная формирования – долгосрочные цели развития (реорганизация, инвестиционные решения) Наибольший период планирования –

- 16. Перспективный финансовый план Определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, цели и задачи предприятия Перспективный

- 17. Бизнес-планирование Объединяет перспективное и текущее планирование. Бизнес-план — это документ, представляющий собой результат исследования основных сторон

- 18. Текущее финансовое планирование Текущий (годовой) бюджет предприятия как часть бизнес-плана составляют на основе показателей долгосрочного плана.

- 19. Оперативное финансовое планирование Оперативное финансовое планирование заключено в: разработке и доведении до исполнителей бюджетов, платежного календаря

- 21. Скачать презентацию

Цели финансового планирования

• максимизация продаж;

• максимизация прибыли;

• максимизация собственности владельцев компании.

Цели финансового планирования

• максимизация продаж;

• максимизация прибыли;

• максимизация собственности владельцев компании.

Задачи финансового планирования

проверка согласованности поставленных целей и их осуществимости;

обеспечение взаимодействия различных

Задачи финансового планирования

проверка согласованности поставленных целей и их осуществимости;

обеспечение взаимодействия различных

4 этапа финансового планирования

4 этапа финансового планирования

Методы финансового планирования:

Экономического анализа

Коэффициентный

Нормативный

Балансовый

Многовариантности

Методы финансового планирования:

Экономического анализа

Коэффициентный

Нормативный

Балансовый

Многовариантности

Метод экономического анализа

Является исходным в финансовом планировании

Представляет собой совокупность 4 этапов

Метод экономического анализа

Является исходным в финансовом планировании

Представляет собой совокупность 4 этапов

Этапы экономического анализа

Этапы экономического анализа

Для выявления тенденций развития предприятия анализируют:

изменения в объеме продаж в целом

Для выявления тенденций развития предприятия анализируют:

изменения в объеме продаж в целом

Коэффициентный метод

Плановые доходы и расходы, платежи в бюджет и т.д. рассчитываются

Коэффициентный метод

Плановые доходы и расходы, платежи в бюджет и т.д. рассчитываются

Нормативный метод

на основе заранее установленных норм и технико-экономических нормативов рассчитывают потребность

Нормативный метод

на основе заранее установленных норм и технико-экономических нормативов рассчитывают потребность

Метод многовариантности сценариев

Заключается в разработке нескольких вариантов финансовых планов (например, оптимистического,

Метод многовариантности сценариев

Заключается в разработке нескольких вариантов финансовых планов (например, оптимистического,

Балансовый метод

Балансовый метод традиционно применяют при распределении прибыли, планировании финансовых фондов

Балансовый метод

Балансовый метод традиционно применяют при распределении прибыли, планировании финансовых фондов

Метод дисконтированных денежных потоков

Используют при составлении финансовых планов для прогнозирования совокупности

Метод дисконтированных денежных потоков

Используют при составлении финансовых планов для прогнозирования совокупности

Виды финансового планирования по сроку действия:

стратегическое;

перспективное;

бизнес-планирование;

текущее (бюджетирование);

оперативное.

Виды финансового планирования по сроку действия:

стратегическое;

перспективное;

бизнес-планирование;

текущее (бюджетирование);

оперативное.

Стратегический финансовый план

Основная формирования – долгосрочные цели развития (реорганизация, инвестиционные решения)

Наибольший

Стратегический финансовый план

Основная формирования – долгосрочные цели развития (реорганизация, инвестиционные решения)

Наибольший

Перспективный финансовый план

Определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, цели

Перспективный финансовый план

Определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, цели

Бизнес-планирование

Объединяет перспективное и текущее планирование.

Бизнес-план — это документ, представляющий собой результат

Бизнес-планирование

Объединяет перспективное и текущее планирование.

Бизнес-план — это документ, представляющий собой результат

Текущее финансовое планирование

Текущий (годовой) бюджет предприятия как часть бизнес-плана составляют на

Текущее финансовое планирование

Текущий (годовой) бюджет предприятия как часть бизнес-плана составляют на

Оперативное финансовое планирование

Оперативное финансовое планирование заключено в:

разработке и доведении до

Оперативное финансовое планирование

Оперативное финансовое планирование заключено в:

разработке и доведении до

Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Бедность & Богатство

Бедность & Богатство Determination of the securities market and its types

Determination of the securities market and its types Модули финансовой грамотности в предмете Обществознание в 7-8 кл

Модули финансовой грамотности в предмете Обществознание в 7-8 кл Tengri bank

Tengri bank Финансовая несостоятельность корпораций. (Тема 11)

Финансовая несостоятельность корпораций. (Тема 11) Развитие налогового учета по НДС

Развитие налогового учета по НДС Денежная система

Денежная система Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ

Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ Понятие кредита

Понятие кредита Банковские продукты для бизнеса

Банковские продукты для бизнеса Инвестиционный проект: содержание, классификация, фазы развития

Инвестиционный проект: содержание, классификация, фазы развития Мониторинг, аудит, контроль

Мониторинг, аудит, контроль Методы затратного подхода

Методы затратного подхода Равновесие денежного рынка. Финансовая система. Тема 10

Равновесие денежного рынка. Финансовая система. Тема 10 Бюджет для граждан простыми словами, пгт. Оричи

Бюджет для граждан простыми словами, пгт. Оричи Шаруашылық процестегі басқа активтер Тауар материалды құндылықтардың есебі

Шаруашылық процестегі басқа активтер Тауар материалды құндылықтардың есебі Финансовая среда предпринимательства и предпринимательские риски. Лекция 1

Финансовая среда предпринимательства и предпринимательские риски. Лекция 1 Страхование. Виды страховой деятельности. Участники страхового дела в РФ

Страхование. Виды страховой деятельности. Участники страхового дела в РФ Анализ портфеля акций

Анализ портфеля акций Информационные технологии в управлении фирмой. Бизнес-решения. Рыночное окружение. (Лекция 2)

Информационные технологии в управлении фирмой. Бизнес-решения. Рыночное окружение. (Лекция 2) Управление дебиторской задолженностью

Управление дебиторской задолженностью Инвестиционный менеджмент

Инвестиционный менеджмент Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ)

Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ) Упрощенные формы бухгалтерской отчетности (законодательно-обоснованные)

Упрощенные формы бухгалтерской отчетности (законодательно-обоснованные) Податок на прибуток підприємств

Податок на прибуток підприємств Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Практические аспекты оценки объектов банковского залога

Практические аспекты оценки объектов банковского залога