Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ презентация

- Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ

Содержание

- 2. Тема 6. Стандарты аудиторской деятельности П Л А Н Понятие, значение и виды стандартов аудита Международные

- 3. 1. Понятие, значение и виды стандартов аудита Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»

- 4. Значение стандартов аудита состоит в том, что они: обеспечивают базу для обеспечения высокого качества аудиторской проверки;

- 5. Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация бухгалтеров (МФБ, IFAC), созданная в

- 6. В помощь странам, которые принимают решение использовать МСА в качестве национальных стандартов, Совет по международным стандартам

- 7. Различают четыре группы стандартов: международные аудиторские, национальные, внутренние и внутрифирменные. Международные аудиторские стандарты разрабатываются Международным комитетом

- 8. Требования внутренних правил (стандартов) аудиторской деятельности не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности.

- 9. Внутрифирменные стандарты. Аудиторские организации и индивидуальные аудиторы, основываясь на национальных стандартах, разрабатывают свой фирменный подход к

- 10. 2.МЕЖДУНАРОДНЫЕ СТАНДАРТЫ АУДИТА Система Международных стандартов аудита (МСА) включает в себя: международные стандарты учета; международные нормативы

- 11. Все названные акты являются своеобразными сводами правил, разработанных профессиональными объединениями в целях унификации основных критериев оценки

- 12. 3. Оценка рисков и связанные с этим действия (ISA 300 – 499) - стандарты, посвященные планированию

- 13. 5. Использование работы третьих лиц (ISA 600 – 699) – стандарты регламентируют порядок работы аудитора с

- 14. Кроме МСА разработаны и утверждены положения по международной аудиторской практике (11 положений), в частности: ПМАП 1000

- 15. Юридический статус международных стандартов аудита (МСА) и порядок их принятия определены в предисловии к международным стандартам

- 16. 3. Федеральные стандарты аудиторской деятельности Федеральные стандарты аудиторской деятельности в РФ: определяют требования к порядку осуществления

- 17. Стандарты третьего поколения постепенно должны заменить стандарты первого и второго поколения. Применение стандартов первого поколения (ПСАД)

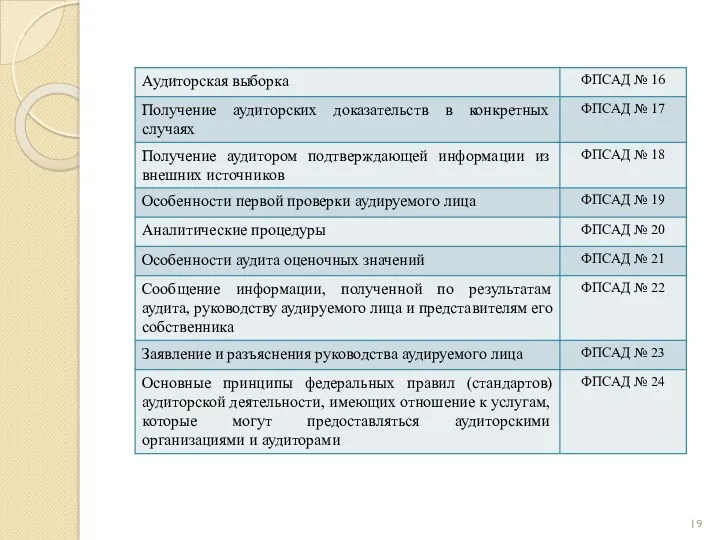

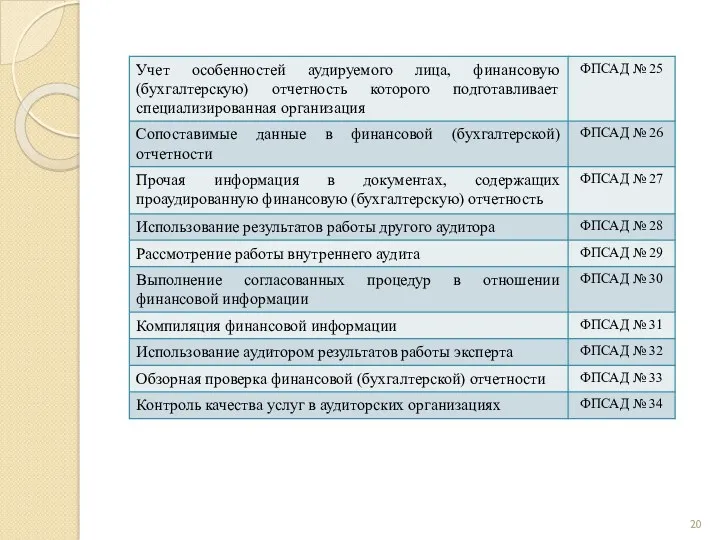

- 18. Перечень федеральных правил (стандартов) аудиторской деятельности второго поколения

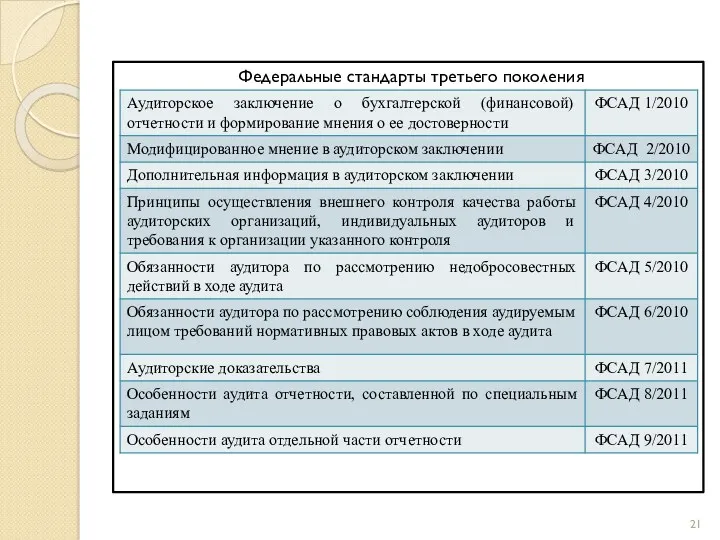

- 21. Федеральные стандарты третьего поколения

- 22. 4. Внутренние стандарты саморегулируемых аудиторских организаций, аудиторских организаций и индивидуальных аудиторов Внутренние стандарты подразделяются на две

- 23. Стандарты аудиторской деятельности, разрабатываемые СРО аудиторов, в обязательном порядке должны: определять требования к аудиторским процедурам, дополнительные

- 24. Вторая группа правил (стандартов) – это документы, детализирующие и регламентирующие единые требования к организации работы аудиторских

- 25. Под внутрифирменными стандартами аудиторской организации понимаются документы, детализирующие и регламентирующие единые требования к осуществлению и оформлению

- 26. Применение внутрифирменных стандартов позволяет аудиторским организациям: полнее соблюдать требования правил (стандартов) аудиторской деятельности; обеспечить высокое качество

- 27. Требования внутрифирменных стандартов аудиторских организаций регулируют осуществление аудиторской деятельности в соответствии с основными принципами аудита и

- 28. Тема 7. Организация подготовки аудиторской проверки П Л А Н 1) Основные этапы аудиторской проверки, в

- 29. 1.Основные этапы аудиторской проверки, в том числе подготовительный этап Подготовка аудиторской проверки – обязательная часть деятельности

- 30. В связи с этим выделяют 4 основных этапа аудиторской проверки: на подготовительном этапе происходит установление взаимоотношений

- 31. Подготовительный этап аудиторской проверки Аудит как вид предпринимательской деятельности связан с необходимостью формирования определенного портфеля заказов,

- 32. Принимая заказ, аудитор обязан проверить, сможет ли он предоставить свои услуги в заранее определенном заказчиком периоде

- 33. Аудитор должен учесть дополнительные аспекты для оценки степени риска, связанного с выполнением данного заказа: отрасль хозяйственной

- 34. Новая оценка постоянных заказчиков аудита необходима, если: произошли существенные изменения в составе высшего руководства организации, которые

- 35. Источниками получения информации об организации для аудитора должны являться: устав экономического субъекта; документы о регистрации экономического

- 36. 2. Выбор экономических субъектов аудиторскими фирмами Так как риск аудита достаточно высок, каждая аудиторская организация должна

- 37. получение информации от предыдущего аудитора. В стандартах нет записи, что предыдущий аудитор должен отвечать на вопросы,

- 38. Выбор экономическими субъектами аудиторской фирмы Существуют различные подходы к выбору аудиторской фирмы экономическими субъектами. Самый простой

- 39. 3. Письмо – обязательство о согласии на проведение аудита Письмо – обязательство является основой заключения договора.

- 40. 2)обязательства аудиторской организации: Форма отчетности по результатам аудита; ответственность аудиторской организации за оказываемые услуги; 0бязательство по

- 41. 4. Договор оказания аудиторских услуг, его условия, содержание и порядок заключения В соответствии с ФПСАД №

- 42. аудиторское заключение и любые другие документы, которые предполагается подготовить по результатам аудита; информация о том, что

- 43. В договоре оказания аудиторских услуг (письме о проведении аудита) также могут быть указаны: договоренности, связанные с

- 44. При необходимости в договоре оказания аудиторских услуг (письме о проведении аудита) или приложениях к нему могут

- 45. Договор заключается в соответствии с требованиями главы 28 и др. нормами Гражданского кодекса РФ. Договор считается

- 46. 5. Планирование аудита, его назначение и принципы Согласно ст. 13 ФЗ № 307-ФЗ аудиторские организации (индивидуальные

- 47. Планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему

- 48. Аудитору необходимо ознакомиться: с организационно – управленческой структурой; видами производственной деятельности и номенклатурой продукции; структурой капитала

- 49. Общий план аудита должен быть достаточно подробным, для того, чтобы служить руководством при разработке программы аудита.

- 50. в) риск и существенность, в том числе: ожидаемые оценки неотъемлемого риска и риска средств контроля, определение

- 51. е) прочие аспекты, в том числе: возможность того, что допущение о непрерывности деятельности аудируемого лица может

- 52. 6. Программа аудиторской проверки Программа общего аудита является развитием общего плана аудита и представляет собой детальный

- 53. Программа аудита может пересматриваться, причины и результаты изменений следует документировать. Выводы аудитора по каждому разделу программы

- 54. прав и обязательств – все активы, отраженные в отчетности, принадлежат предприятию на законных основаниях, а пассивы

- 55. Тема 8. Оценка существенности и риска в процессе аудиторской деятельности П Л А Н Понятие существенности,

- 56. 1. Понятие существенности, подходы к ее определению. Существенность и аудиторский риск Аудиторская организация (индивидуальный аудитор) в

- 57. При разработке плана аудитор устанавливает приемлемый уровень существенности с целью выявления существенных (с количественной точки зрения)

- 58. Например, ошибка в процедуре, проводимой в конце месяца, может указывать на возможное существенное искажение, которое возникнет

- 59. Аудиторские организации (индивидуальные аудиторы) могут установить систему базовых показателей бухгалтерской отчетности и учета, а также порядок

- 60. При планировании аудиторской проверки аудитор рассматривает вопрос о том, что могло бы повлечь существенное искажение бухгалтерской

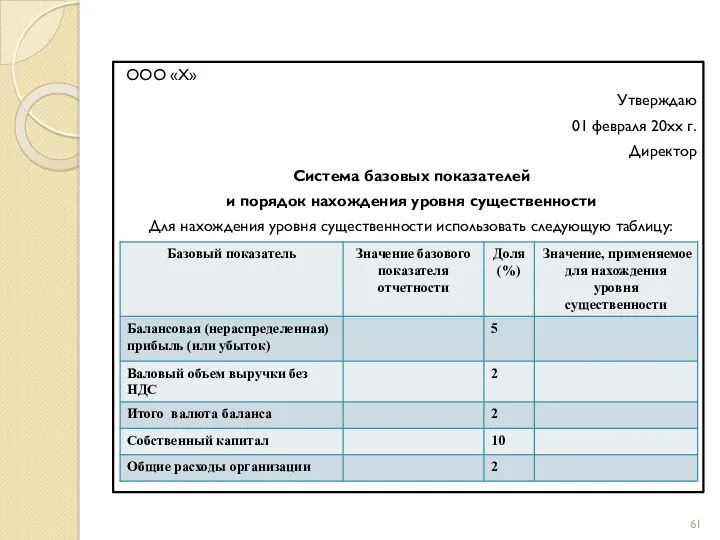

- 61. ООО «Х» Утверждаю 01 февраля 20хх г. Директор Система базовых показателей и порядок нахождения уровня существенности

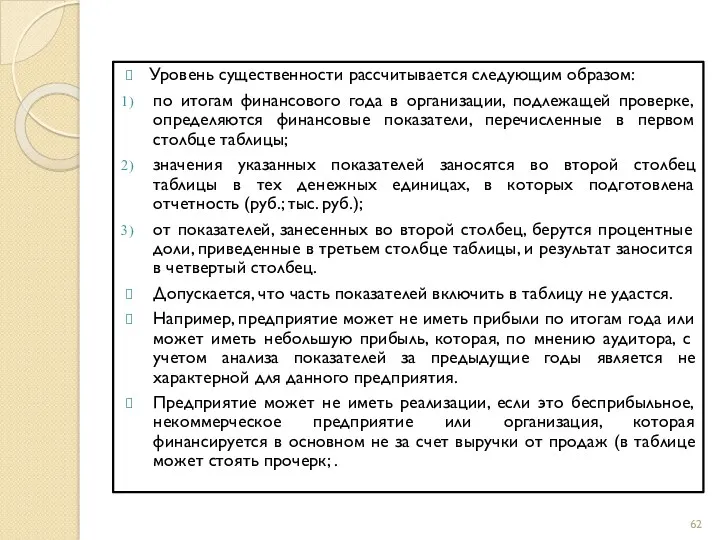

- 62. Уровень существенности рассчитывается следующим образом: по итогам финансового года в организации, подлежащей проверке, определяются финансовые показатели,

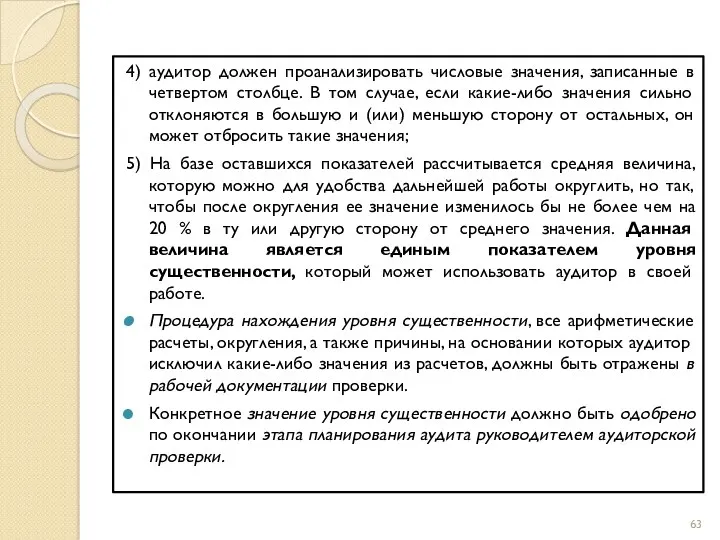

- 63. 4) аудитор должен проанализировать числовые значения, записанные в четвертом столбце. В том случае, если какие-либо значения

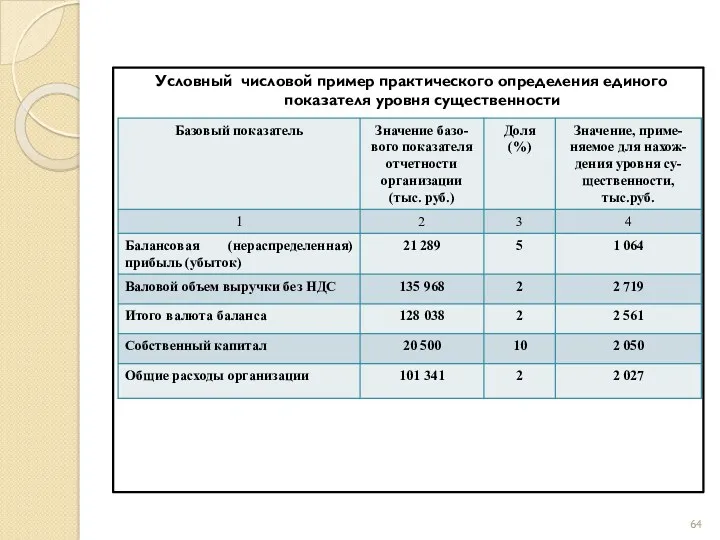

- 64. Условный числовой пример практического определения единого показателя уровня существенности

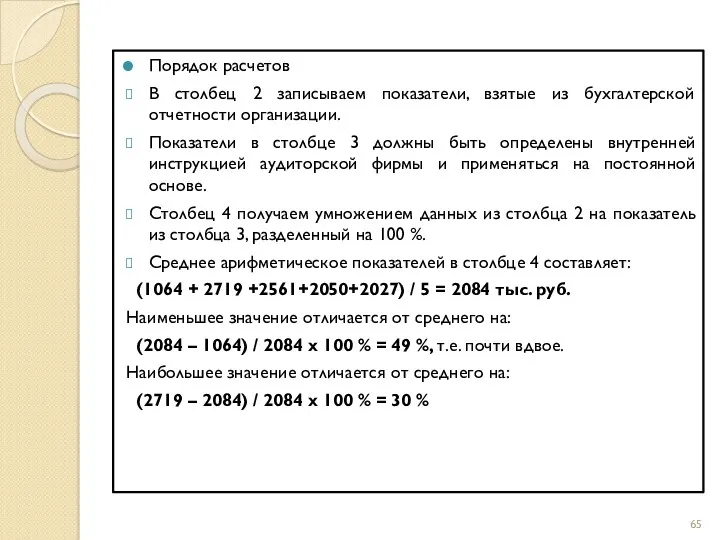

- 65. Порядок расчетов В столбец 2 записываем показатели, взятые из бухгалтерской отчетности организации. Показатели в столбце 3

- 66. Поскольку значение 1064 тыс. руб. отличается от среднего значительно, а значение 2719 тыс. руб. – не

- 67. Обратная зависимость между существенностью и аудиторским риском принимается во внимание аудитором при определении характера, сроков проведения

- 68. Это может быть вызвано изменением обстоятельств или изменением информированности аудитора по результатам аудита. При оценке достоверности

- 69. Если руководство аудируемого лица отказывается вносить поправки в бухгалтерскую (финансовую) отчетность, а результаты расширенных или дополнительных

- 70. Это негативно отразится на деловой репутации аудиторской организации, может привести к финансовым санкциям со стороны организаций,

- 71. Различают предпринимательский и аудиторский риски. Предпринимательский риск аудитора заключается в том, что аудитор может потерпеть неудачу

- 72. Аудиторский риск включает три составляющие – неотъемлемый риск, риск средств контроля и риск необнаружения, которые фактически

- 73. Риск необнаружения (РН) – риск того,что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств

- 74. Аудиторский риск определяет взаимодействие всех участников информационного процесса, результат которого интересует пользователей. Наиболее часто используется значение

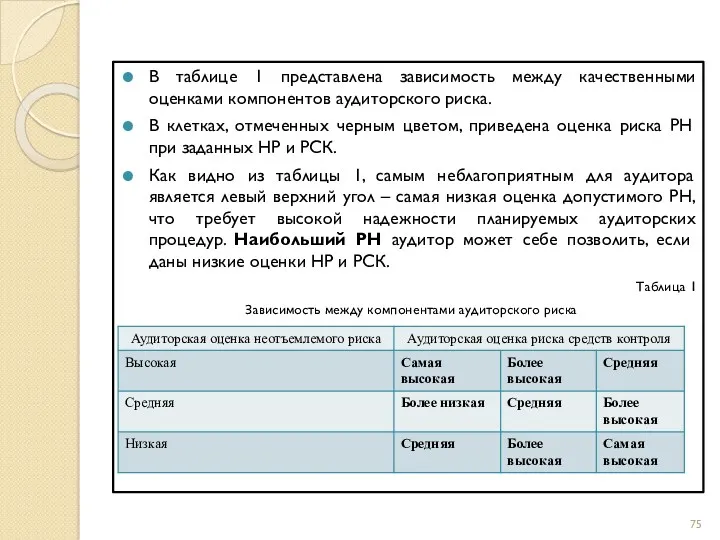

- 75. В таблице 1 представлена зависимость между качественными оценками компонентов аудиторского риска. В клетках, отмеченных черным цветом,

- 76. 2. Действия аудитора при выявлении искажения бухгалтерской (финансовой) отчетности При оценке достоверности финансовой (бухгалтерской) отчетности аудитору

- 77. Кратко их можно свести к следующему: все выявленные в ходе аудита искажения должны быть собраны аудитором

- 78. Аудитор в ходе аудита получает информацию об искажениях на основе целого ряда источников , которые приведены

- 79. Информация об искажениях Расхождения результатов оценочных значений Аудиторские процедуры по статистическим выборкам + экстраполяция результатов Аудиторские

- 80. Все эти искажения аудитор должен обобщить и проанализировать, чтобы сформировать собственное профессиональное суждение о необходимости пересмотра

- 81. Выявленные в ходе аудита искажения Анализ возможности существования других искажений, которые в сумме с выявленными искажениями

- 82. Если совокупность искажений, выявленных в ходе аудита, приближается к уровню или уровням существенности, надо рассмотреть возможность

- 83. При оценке существенности искажений аудитору рекомендуется каждое отдельное искажение рассматривать на его существенность, так как если

- 84. При формировании заключения о том, могут ли неисправленные искажения отдельно или в совокупности привести к существенному

- 85. Рассматривая неисправленные искажения, аудитор всегда должен проверять всю их совокупность на существенность. Причем обстоятельства, связанные с

- 86. на прочую информацию, которая будет сообщаться в документах, содержащих проаудированную финансовую отчетность, которые повлияют на экономические

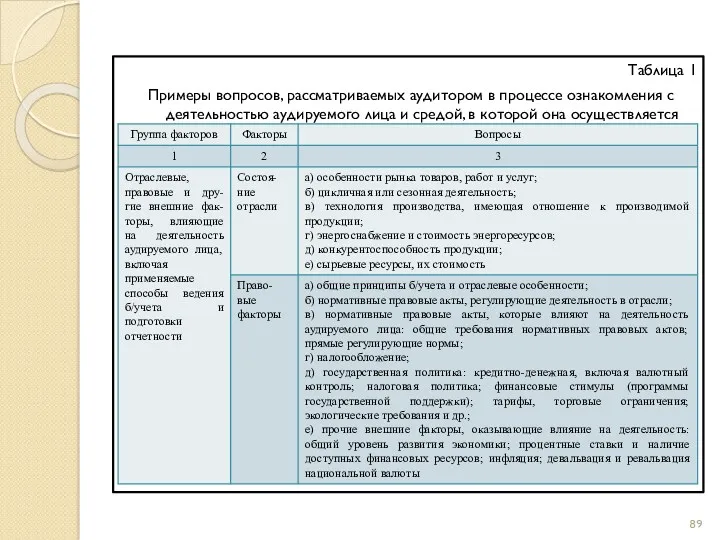

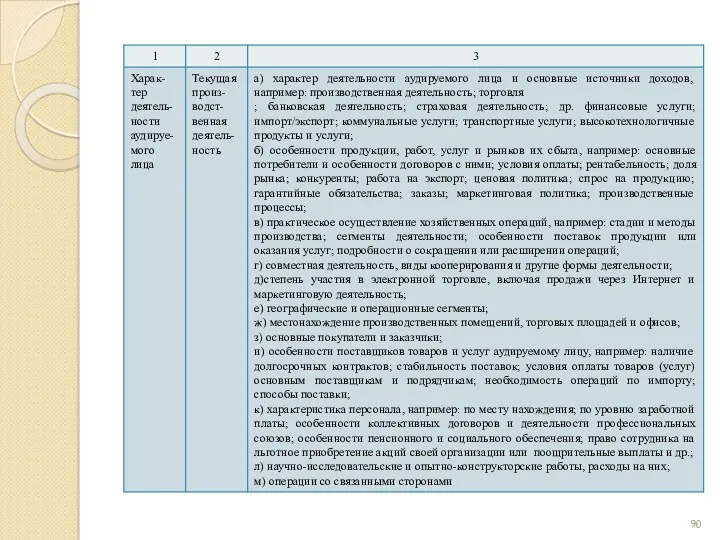

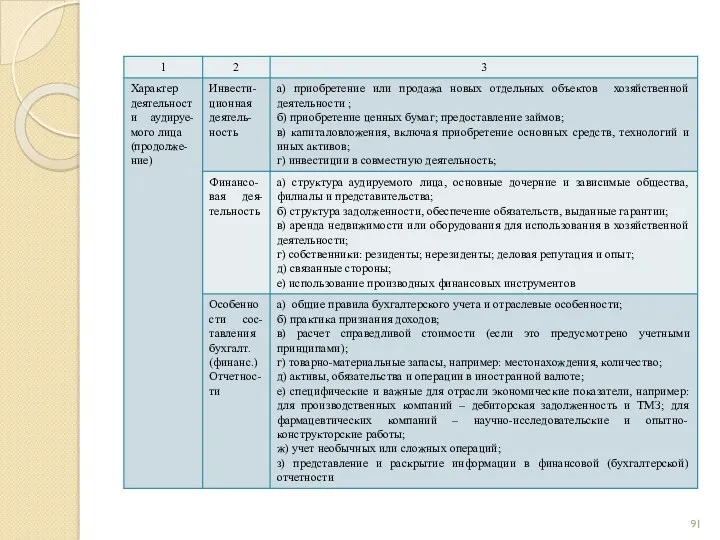

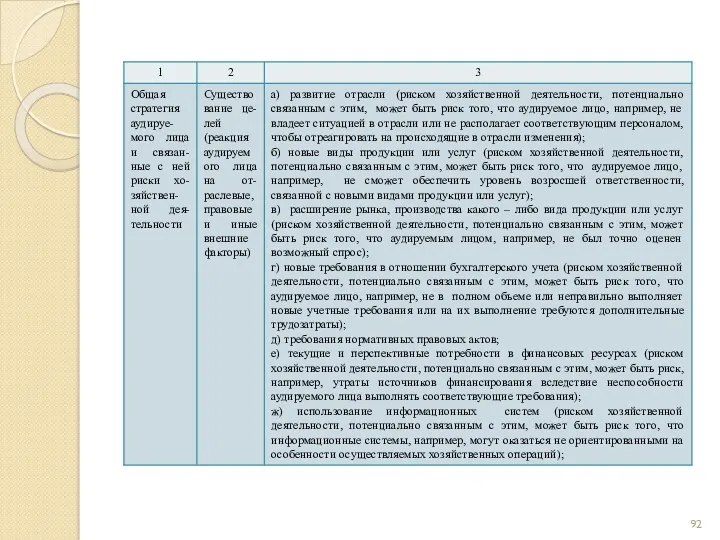

- 87. 3. Понимание деятельности аудируемого лица и среды, в которой она осуществляется Нормативное регулирование: ФПСАД № 8

- 88. д) планирование и выполнение дальнейших аудиторских процедур в целях сокращения аудиторского риска до приемлемо низкого уровня;

- 89. Таблица 1 Примеры вопросов, рассматриваемых аудитором в процессе ознакомления с деятельностью аудируемого лица и средой, в

- 94. Скачать презентацию

Тема 6. Стандарты аудиторской деятельности

П Л А Н

Понятие, значение и виды

Тема 6. Стандарты аудиторской деятельности

П Л А Н

Понятие, значение и виды

1. Понятие, значение и виды стандартов аудита

Федеральный закон от 30.12.2008 №

1. Понятие, значение и виды стандартов аудита

Федеральный закон от 30.12.2008 №

Значение стандартов аудита состоит в том, что они:

обеспечивают базу для обеспечения

Значение стандартов аудита состоит в том, что они:

обеспечивают базу для обеспечения

Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация

Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация

В помощь странам, которые принимают решение использовать МСА в качестве национальных

В помощь странам, которые принимают решение использовать МСА в качестве национальных

Различают четыре группы стандартов: международные аудиторские, национальные, внутренние и внутрифирменные.

Международные аудиторские

Различают четыре группы стандартов: международные аудиторские, национальные, внутренние и внутрифирменные.

Международные аудиторские

Требования внутренних правил (стандартов) аудиторской деятельности не могут быть ниже требований

Требования внутренних правил (стандартов) аудиторской деятельности не могут быть ниже требований

Внутрифирменные стандарты. Аудиторские организации и индивидуальные аудиторы, основываясь на национальных стандартах,

Внутрифирменные стандарты. Аудиторские организации и индивидуальные аудиторы, основываясь на национальных стандартах,

2.МЕЖДУНАРОДНЫЕ СТАНДАРТЫ АУДИТА

Система Международных стандартов аудита (МСА) включает в себя:

международные стандарты

2.МЕЖДУНАРОДНЫЕ СТАНДАРТЫ АУДИТА

Система Международных стандартов аудита (МСА) включает в себя:

международные стандарты

Все названные акты являются своеобразными сводами правил, разработанных профессиональными объединениями в

Все названные акты являются своеобразными сводами правил, разработанных профессиональными объединениями в

3. Оценка рисков и связанные с этим действия (ISA 300 –

3. Оценка рисков и связанные с этим действия (ISA 300 –

5. Использование работы третьих лиц (ISA 600 – 699) – стандарты

5. Использование работы третьих лиц (ISA 600 – 699) – стандарты

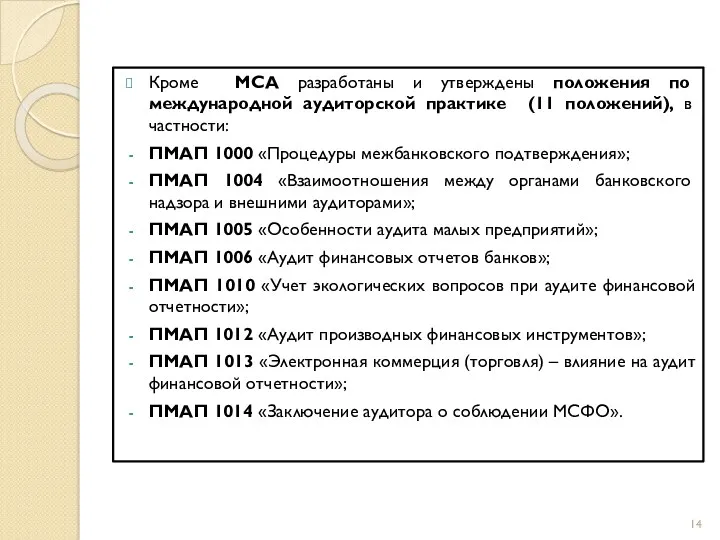

Кроме МСА разработаны и утверждены положения по международной аудиторской практике (11

Кроме МСА разработаны и утверждены положения по международной аудиторской практике (11

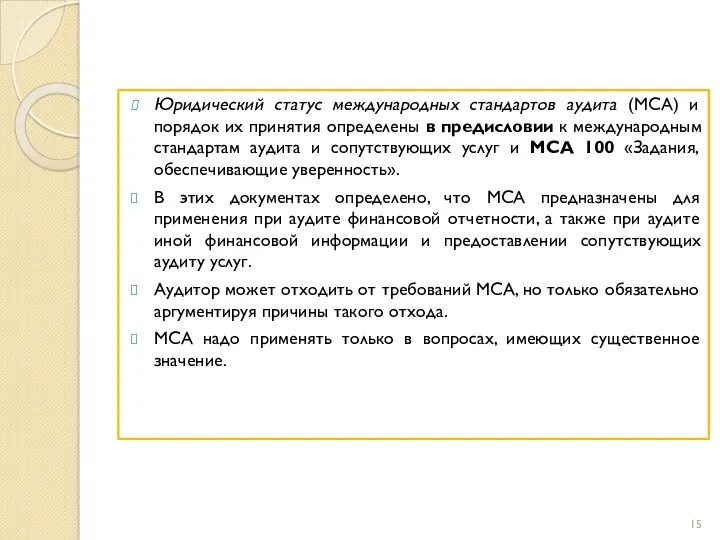

Юридический статус международных стандартов аудита (МСА) и порядок их принятия определены

Юридический статус международных стандартов аудита (МСА) и порядок их принятия определены

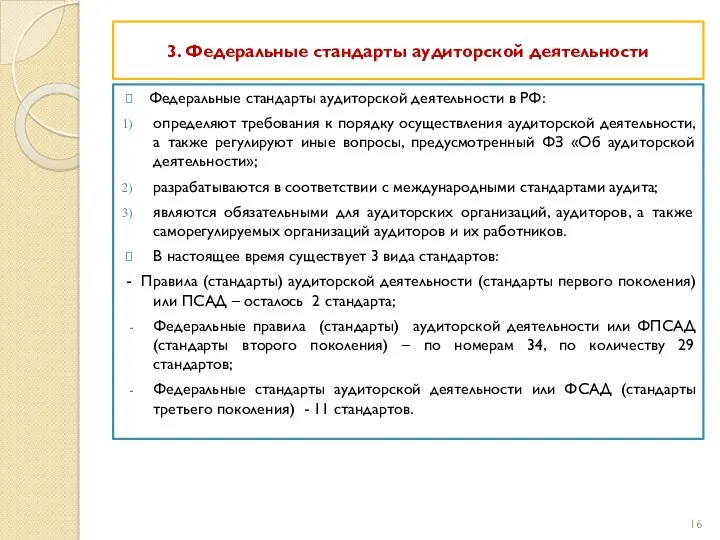

3. Федеральные стандарты аудиторской деятельности

Федеральные стандарты аудиторской деятельности в РФ:

определяют требования

3. Федеральные стандарты аудиторской деятельности

Федеральные стандарты аудиторской деятельности в РФ:

определяют требования

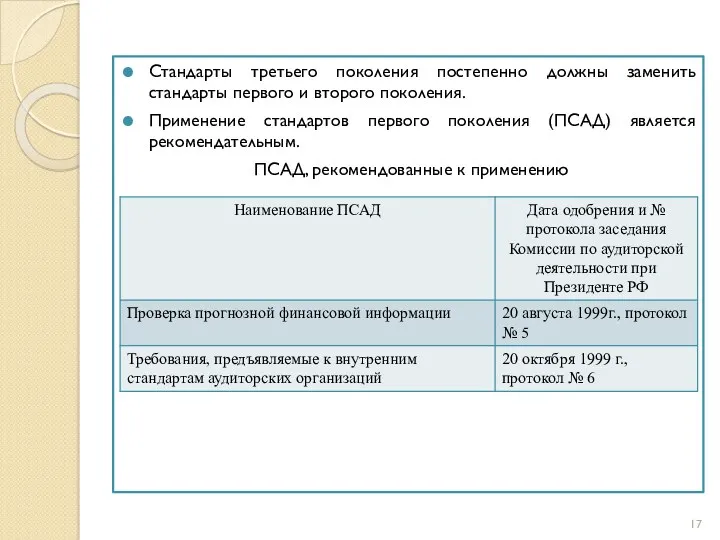

Стандарты третьего поколения постепенно должны заменить стандарты первого и второго поколения.

Применение

Стандарты третьего поколения постепенно должны заменить стандарты первого и второго поколения.

Применение

Перечень федеральных правил (стандартов) аудиторской деятельности второго поколения

Перечень федеральных правил (стандартов) аудиторской деятельности второго поколения

Федеральные стандарты третьего поколения

Федеральные стандарты третьего поколения

4. Внутренние стандарты саморегулируемых аудиторских организаций, аудиторских организаций и индивидуальных аудиторов

Внутренние

4. Внутренние стандарты саморегулируемых аудиторских организаций, аудиторских организаций и индивидуальных аудиторов

Внутренние

Стандарты аудиторской деятельности, разрабатываемые СРО аудиторов, в обязательном порядке должны:

определять требования

Стандарты аудиторской деятельности, разрабатываемые СРО аудиторов, в обязательном порядке должны:

определять требования

Вторая группа правил (стандартов) – это документы, детализирующие и регламентирующие единые

Вторая группа правил (стандартов) – это документы, детализирующие и регламентирующие единые

Под внутрифирменными стандартами аудиторской организации понимаются документы, детализирующие и регламентирующие единые

Под внутрифирменными стандартами аудиторской организации понимаются документы, детализирующие и регламентирующие единые

Применение внутрифирменных стандартов позволяет аудиторским организациям:

полнее соблюдать требования правил (стандартов) аудиторской

Применение внутрифирменных стандартов позволяет аудиторским организациям:

полнее соблюдать требования правил (стандартов) аудиторской

Требования внутрифирменных стандартов аудиторских организаций регулируют осуществление аудиторской деятельности в соответствии

Требования внутрифирменных стандартов аудиторских организаций регулируют осуществление аудиторской деятельности в соответствии

Тема 7. Организация подготовки аудиторской проверки

П Л А Н

1) Основные этапы

Тема 7. Организация подготовки аудиторской проверки

П Л А Н

1) Основные этапы

1.Основные этапы аудиторской проверки, в том числе подготовительный этап

Подготовка аудиторской проверки

1.Основные этапы аудиторской проверки, в том числе подготовительный этап

Подготовка аудиторской проверки

В связи с этим выделяют 4 основных этапа аудиторской проверки:

на подготовительном

В связи с этим выделяют 4 основных этапа аудиторской проверки:

на подготовительном

Подготовительный этап аудиторской проверки

Аудит как вид предпринимательской деятельности связан с необходимостью

Подготовительный этап аудиторской проверки

Аудит как вид предпринимательской деятельности связан с необходимостью

Принимая заказ, аудитор обязан проверить, сможет ли он предоставить свои услуги

Принимая заказ, аудитор обязан проверить, сможет ли он предоставить свои услуги

Аудитор должен учесть дополнительные аспекты для оценки степени риска, связанного с

Аудитор должен учесть дополнительные аспекты для оценки степени риска, связанного с

Новая оценка постоянных заказчиков аудита необходима, если:

произошли существенные изменения в составе

Новая оценка постоянных заказчиков аудита необходима, если:

произошли существенные изменения в составе

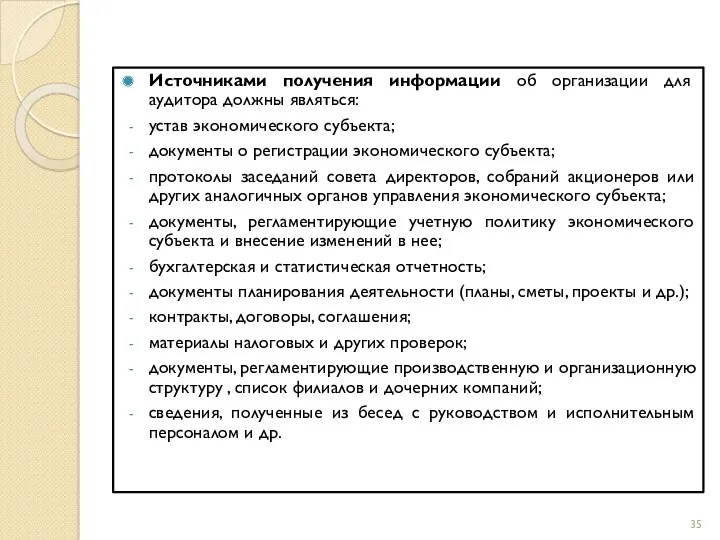

Источниками получения информации об организации для аудитора должны являться:

устав экономического субъекта;

документы

Источниками получения информации об организации для аудитора должны являться:

устав экономического субъекта;

документы

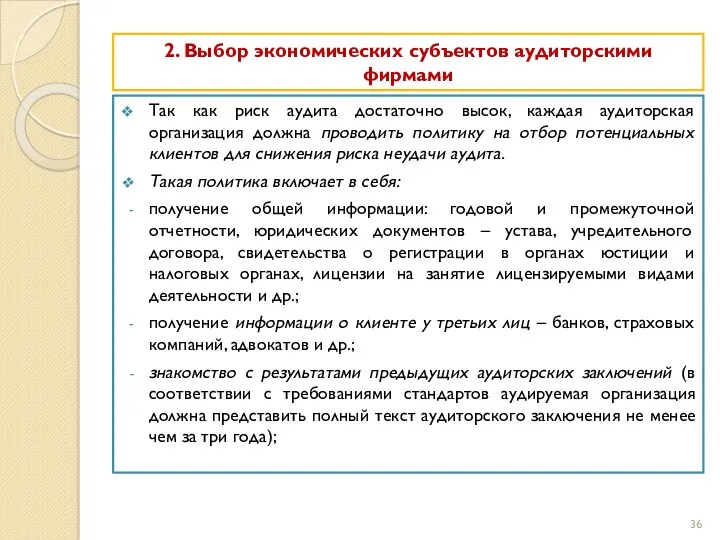

2. Выбор экономических субъектов аудиторскими фирмами

Так как риск аудита достаточно высок,

2. Выбор экономических субъектов аудиторскими фирмами

Так как риск аудита достаточно высок,

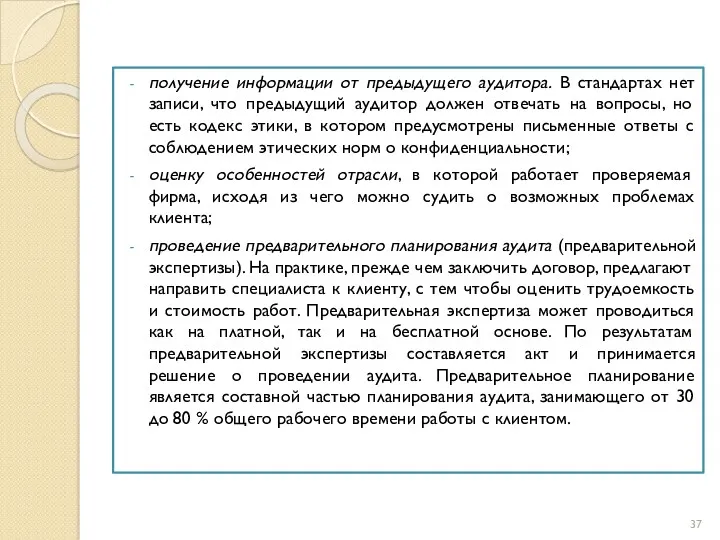

получение информации от предыдущего аудитора. В стандартах нет записи, что предыдущий

получение информации от предыдущего аудитора. В стандартах нет записи, что предыдущий

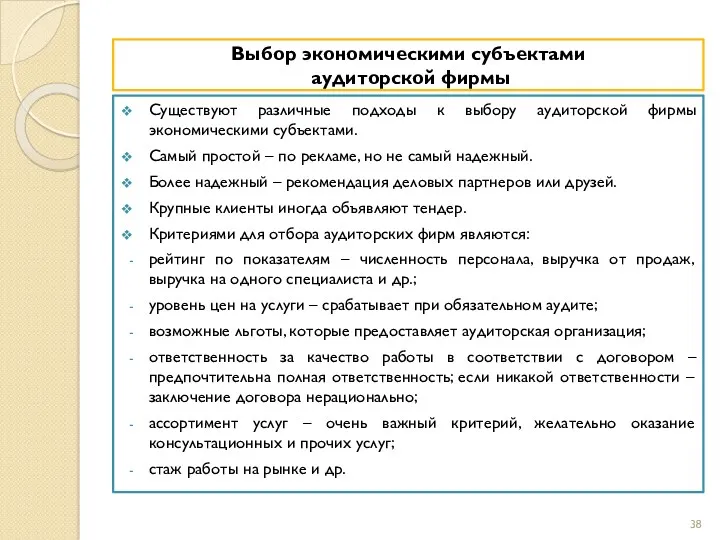

Выбор экономическими субъектами

аудиторской фирмы

Существуют различные подходы к выбору аудиторской фирмы

Выбор экономическими субъектами

аудиторской фирмы

Существуют различные подходы к выбору аудиторской фирмы

3. Письмо – обязательство о согласии на проведение аудита

Письмо – обязательство

3. Письмо – обязательство о согласии на проведение аудита

Письмо – обязательство

2)обязательства аудиторской организации:

Форма отчетности по результатам аудита;

ответственность аудиторской организации за оказываемые

2)обязательства аудиторской организации:

Форма отчетности по результатам аудита;

ответственность аудиторской организации за оказываемые

4. Договор оказания аудиторских услуг, его условия, содержание и порядок заключения

В

4. Договор оказания аудиторских услуг, его условия, содержание и порядок заключения

В

аудиторское заключение и любые другие документы, которые предполагается подготовить по результатам

аудиторское заключение и любые другие документы, которые предполагается подготовить по результатам

В договоре оказания аудиторских услуг (письме о проведении аудита) также могут

В договоре оказания аудиторских услуг (письме о проведении аудита) также могут

При необходимости в договоре оказания аудиторских услуг (письме о проведении аудита)

При необходимости в договоре оказания аудиторских услуг (письме о проведении аудита)

Договор заключается в соответствии с требованиями главы 28 и др. нормами

Договор заключается в соответствии с требованиями главы 28 и др. нормами

5. Планирование аудита, его назначение и принципы

Согласно ст. 13 ФЗ №

5. Планирование аудита, его назначение и принципы

Согласно ст. 13 ФЗ №

Планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому

Планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому

Аудитору необходимо ознакомиться:

с организационно – управленческой структурой;

видами производственной деятельности и номенклатурой

Аудитору необходимо ознакомиться:

с организационно – управленческой структурой;

видами производственной деятельности и номенклатурой

Общий план аудита должен быть достаточно подробным, для того, чтобы служить

Общий план аудита должен быть достаточно подробным, для того, чтобы служить

в) риск и существенность, в том числе: ожидаемые оценки неотъемлемого риска

в) риск и существенность, в том числе: ожидаемые оценки неотъемлемого риска

е) прочие аспекты, в том числе: возможность того, что допущение о

е) прочие аспекты, в том числе: возможность того, что допущение о

6. Программа аудиторской проверки

Программа общего аудита является развитием общего плана аудита

6. Программа аудиторской проверки

Программа общего аудита является развитием общего плана аудита

Программа аудита может пересматриваться, причины и результаты изменений следует документировать.

Выводы аудитора

Программа аудита может пересматриваться, причины и результаты изменений следует документировать.

Выводы аудитора

прав и обязательств – все активы, отраженные в отчетности, принадлежат предприятию

прав и обязательств – все активы, отраженные в отчетности, принадлежат предприятию

Тема 8. Оценка существенности и риска в процессе аудиторской деятельности

П Л

Тема 8. Оценка существенности и риска в процессе аудиторской деятельности

П Л

1. Понятие существенности, подходы к ее определению.

Существенность и аудиторский риск

Аудиторская

1. Понятие существенности, подходы к ее определению.

Существенность и аудиторский риск

Аудиторская

При разработке плана аудитор устанавливает приемлемый уровень существенности с целью выявления

При разработке плана аудитор устанавливает приемлемый уровень существенности с целью выявления

Например, ошибка в процедуре, проводимой в конце месяца, может указывать на

Например, ошибка в процедуре, проводимой в конце месяца, может указывать на

Аудиторские организации (индивидуальные аудиторы) могут установить систему базовых показателей бухгалтерской отчетности

Аудиторские организации (индивидуальные аудиторы) могут установить систему базовых показателей бухгалтерской отчетности

При планировании аудиторской проверки аудитор рассматривает вопрос о том, что могло

При планировании аудиторской проверки аудитор рассматривает вопрос о том, что могло

ООО «Х»

Утверждаю

01 февраля 20хх г.

Директор

Система базовых показателей

и порядок нахождения уровня существенности

Для

ООО «Х»

Утверждаю

01 февраля 20хх г.

Директор

Система базовых показателей

и порядок нахождения уровня существенности

Для

Уровень существенности рассчитывается следующим образом:

по итогам финансового года в организации, подлежащей

Уровень существенности рассчитывается следующим образом:

по итогам финансового года в организации, подлежащей

4) аудитор должен проанализировать числовые значения, записанные в четвертом столбце. В

4) аудитор должен проанализировать числовые значения, записанные в четвертом столбце. В

Условный числовой пример практического определения единого показателя уровня существенности

Условный числовой пример практического определения единого показателя уровня существенности

Порядок расчетов

В столбец 2 записываем показатели, взятые из бухгалтерской отчетности организации.

Показатели

Порядок расчетов

В столбец 2 записываем показатели, взятые из бухгалтерской отчетности организации.

Показатели

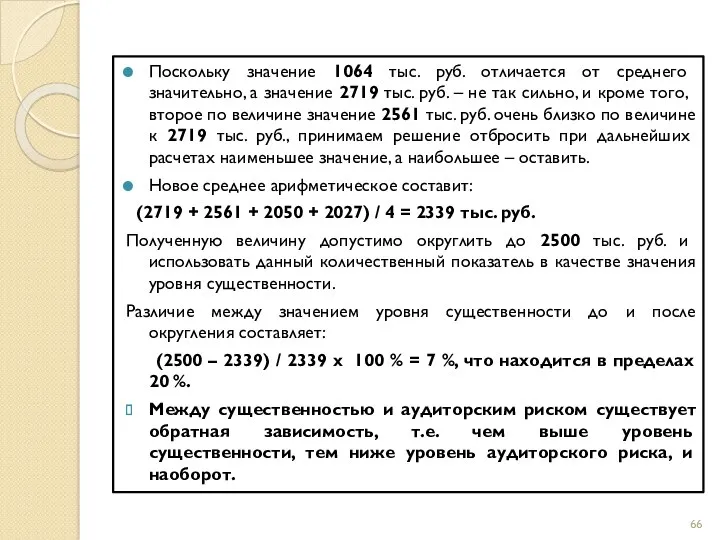

Поскольку значение 1064 тыс. руб. отличается от среднего значительно, а значение

Поскольку значение 1064 тыс. руб. отличается от среднего значительно, а значение

Обратная зависимость между существенностью и аудиторским риском принимается во внимание аудитором

Обратная зависимость между существенностью и аудиторским риском принимается во внимание аудитором

Это может быть вызвано изменением обстоятельств или изменением информированности аудитора по

Это может быть вызвано изменением обстоятельств или изменением информированности аудитора по

Если руководство аудируемого лица отказывается вносить поправки в бухгалтерскую (финансовую) отчетность,

Если руководство аудируемого лица отказывается вносить поправки в бухгалтерскую (финансовую) отчетность,

Это негативно отразится на деловой репутации аудиторской организации, может привести к

Это негативно отразится на деловой репутации аудиторской организации, может привести к

Различают предпринимательский и аудиторский риски.

Предпринимательский риск аудитора заключается в том, что

Различают предпринимательский и аудиторский риски.

Предпринимательский риск аудитора заключается в том, что

Аудиторский риск включает три составляющие – неотъемлемый риск, риск средств контроля

Аудиторский риск включает три составляющие – неотъемлемый риск, риск средств контроля

Риск необнаружения (РН) – риск того,что аудиторские процедуры по существу не

Риск необнаружения (РН) – риск того,что аудиторские процедуры по существу не

Аудиторский риск определяет взаимодействие всех участников информационного процесса, результат которого интересует

Аудиторский риск определяет взаимодействие всех участников информационного процесса, результат которого интересует

В таблице 1 представлена зависимость между качественными оценками компонентов аудиторского риска.

В

В таблице 1 представлена зависимость между качественными оценками компонентов аудиторского риска.

В

2. Действия аудитора при выявлении искажения бухгалтерской (финансовой) отчетности

При оценке достоверности

2. Действия аудитора при выявлении искажения бухгалтерской (финансовой) отчетности

При оценке достоверности

Кратко их можно свести к следующему:

все выявленные в ходе аудита искажения

Кратко их можно свести к следующему:

все выявленные в ходе аудита искажения

Аудитор в ходе аудита получает информацию об искажениях на основе целого

Аудитор в ходе аудита получает информацию об искажениях на основе целого

Информация об искажениях

Расхождения результатов оценочных значений

Аудиторские процедуры по статистическим выборкам +

Информация об искажениях

Расхождения результатов оценочных значений

Аудиторские процедуры по статистическим выборкам +

Все эти искажения аудитор должен обобщить и проанализировать, чтобы сформировать собственное

Все эти искажения аудитор должен обобщить и проанализировать, чтобы сформировать собственное

Выявленные в ходе аудита искажения

Анализ возможности существования других искажений, которые в

Выявленные в ходе аудита искажения

Анализ возможности существования других искажений, которые в

Если совокупность искажений, выявленных в ходе аудита, приближается к уровню или

Если совокупность искажений, выявленных в ходе аудита, приближается к уровню или

При оценке существенности искажений аудитору рекомендуется каждое отдельное искажение рассматривать на

При оценке существенности искажений аудитору рекомендуется каждое отдельное искажение рассматривать на

При формировании заключения о том, могут ли неисправленные искажения отдельно или

При формировании заключения о том, могут ли неисправленные искажения отдельно или

Рассматривая неисправленные искажения, аудитор всегда должен проверять всю их совокупность на

Рассматривая неисправленные искажения, аудитор всегда должен проверять всю их совокупность на

на прочую информацию, которая будет сообщаться в документах, содержащих проаудированную финансовую

на прочую информацию, которая будет сообщаться в документах, содержащих проаудированную финансовую

3. Понимание деятельности аудируемого лица и среды, в которой она осуществляется

Нормативное

3. Понимание деятельности аудируемого лица и среды, в которой она осуществляется

Нормативное

д) планирование и выполнение дальнейших аудиторских процедур в целях сокращения аудиторского

д) планирование и выполнение дальнейших аудиторских процедур в целях сокращения аудиторского

Таблица 1

Примеры вопросов, рассматриваемых аудитором в процессе ознакомления с деятельностью аудируемого

Таблица 1

Примеры вопросов, рассматриваемых аудитором в процессе ознакомления с деятельностью аудируемого

Презентация к вебинару ПФР

Презентация к вебинару ПФР Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары

Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары Схемы финансирования инвестиционных проектов

Схемы финансирования инвестиционных проектов 1С-камин. Зарплата для бюджетных учреждений. Версия 5.5

1С-камин. Зарплата для бюджетных учреждений. Версия 5.5 Болонский процесс и гарантия качества высшего образования

Болонский процесс и гарантия качества высшего образования Нематериальные необоротные активы

Нематериальные необоротные активы Операции банков на фондовом рынке. (Тема 14)

Операции банков на фондовом рынке. (Тема 14) Власний капітал (ВК): політика формування й оцінка його вартості

Власний капітал (ВК): політика формування й оцінка його вартості Аудит оборотных активов

Аудит оборотных активов Налоговый контроль в РФ

Налоговый контроль в РФ Анализ портфеля акций

Анализ портфеля акций Издержки производства и себестоимость продукции (работ, услуг)

Издержки производства и себестоимость продукции (работ, услуг) Зарплатный проект Росбанка

Зарплатный проект Росбанка Вознаграждения работникам. МСФО (IAS) 19

Вознаграждения работникам. МСФО (IAS) 19 Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории

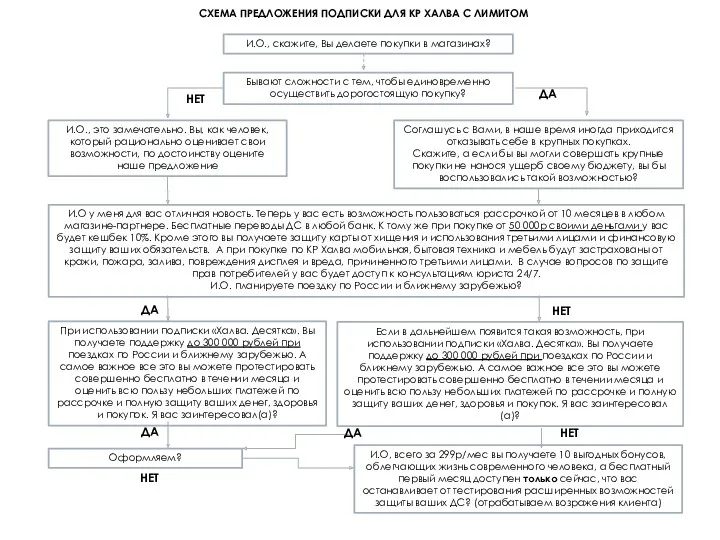

Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории Схема предложения подписки Халва. Десятка

Схема предложения подписки Халва. Десятка Роль студенческого самоуправления в стипендиальном обеспечении

Роль студенческого самоуправления в стипендиальном обеспечении Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2)

Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2) Неделя финансовой грамотности для детей и молодежи. 10-11 класс

Неделя финансовой грамотности для детей и молодежи. 10-11 класс Прибыль предприятий

Прибыль предприятий Учет труда и его оплата

Учет труда и его оплата Индивидуальный подоходный налог в Республике Казахстан и его учет

Индивидуальный подоходный налог в Республике Казахстан и его учет Почта Банк. Web-анкета и E-commerce

Почта Банк. Web-анкета и E-commerce Формы и системы оплаты труда

Формы и системы оплаты труда Donate-back

Donate-back Расходы и доходы

Расходы и доходы