- Вознаграждения работникам. МСФО (IAS) 19

Содержание

- 2. МСФО 19 Вознаграждения работникам регулируются МСФО 19. Первоначально утвержден в 1993 году. Многократно пересматривался. Текущая редакция

- 3. МСФО 19 выделяет четыре вида вознаграждений работникам: краткосрочные вознаграждения, такие как заработная плата, оплачиваемый отпуск по

- 4. Краткосрочные вознаграждения заработная плата и взносы на соцстрах; краткосрочные оплачиваемые отпуска (ежегодный оплачиваемый отпуск и отпуск

- 5. Краткосрочные вознаграждения Когда работник оказывает услуги компании в течение отчетного периода, компания должна признать недисконтированную величину

- 6. Вознаграждения по окончании трудовой деятельности вознаграждения по окончании трудовой деятельности, такие как пенсии; прочие вознаграждения по

- 7. Пенсии Разграничение между пенсионными планами с установленными взносами и пенсионными планами с установленными выплатами. Планы с

- 8. Типы пенсионных планов

- 9. актуарный риск (что выплаты будут меньше ожидаемых) и инвестиционный риск (что инвестированные активы окажутся недостаточными для

- 10. актуарный риск (затраты на вознаграждения будут больше ожидаемых) и инвестиционный риск ложатся на компанию. Пенсионные планы

- 11. Пенсионные планы группы работодателей и государственные пенсионные планы Отражаются как планы с установленными взносами или установленными

- 12. Пенсии Пенсии не являются расходом того года, когда произошла их фактическая выплата. Работники получают право на

- 13. Будущие пенсионные обязательства работодателя, возникшие в течение текущего срока службы работника, могут лишь быть оценены. Выплата

- 14. Пенсии Пенсионный план не является активом работодателя. В течение времени депозиты, сделанные в пенсионный фонд, зарабатывают

- 15. Пенсии Если работодатель выполняет все свои пенсионные обязательства путем своевременных перечислений в пенсионный фонд, пенсионный фонд

- 16. Пенсии Если пенсионный план полностью фондирован, то в балансовом отчете работодателя не будет представлено никаких пенсионных

- 17. Пенсионные планы с установленными выплатами Для оценки обязательства и расходов требуются актуарные допущения (т.о., существует возможность

- 18. Актуарные допущения это произведенная компанией наилучшая оценка переменных, которые будут определять окончательные затраты на обеспечение вознаграждения

- 19. Актуарные допущения Демографические допущения: смертность работников - во время и по окончании трудовой деятельности; уровень текучести

- 20. Ставка дисконтирования обязательств определяется на основе рыночной доходности высококачественных корпоративных облигаций; в странах, где отсутствует рынок

- 21. Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности 1. Используя методы актуарных расчетов,

- 22. Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности 2. Дисконтируя эти выплаты, определить

- 23. Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности 3. Определить справедливую стоимость для

- 24. Причины актуарных прибылей и убытков Корректировки на прошлый опыт, то есть влияние различий, возникших между ранее

- 25. Причины актуарных прибылей и убытков Непредвиденно высокий или низкий уровень текучести кадров, досрочных выходов на пенсию,

- 26. Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности 5. При введении в действие

- 27. Стоимость прошлых услуг Увеличение дисконтированной стоимости обязательств по плану с установленными выплатами. Относится к услугам, оказанным

- 28. Стоимость прошлых услуг работников признается в качестве расхода на раннюю из дат: Даты, когда произошла корректировка

- 29. Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности 6. При секвестре или исполнении

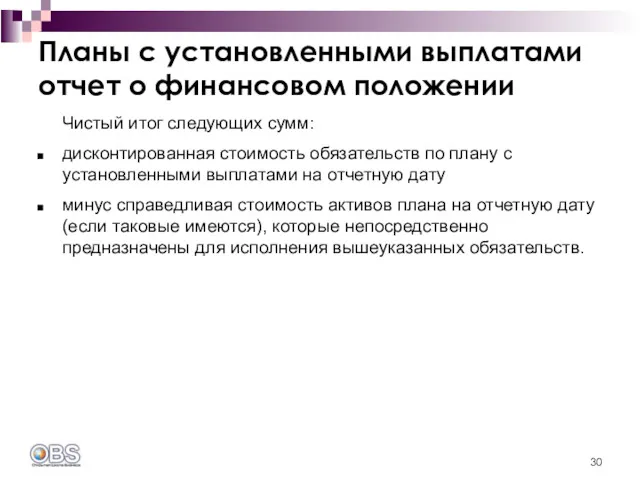

- 30. Планы с установленными выплатами отчет о финансовом положении Чистый итог следующих сумм: дисконтированная стоимость обязательств по

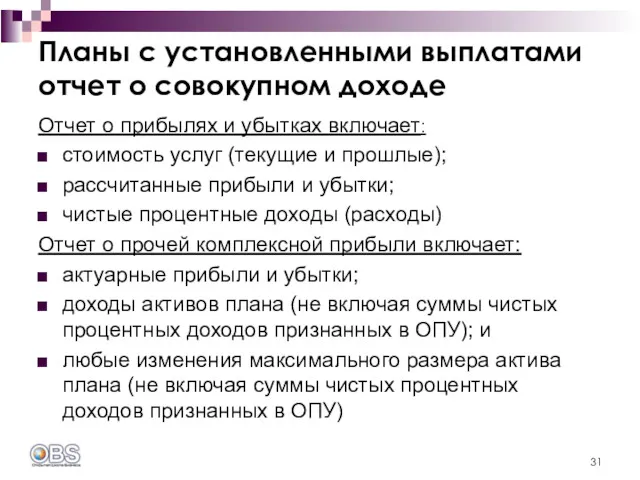

- 31. Планы с установленными выплатами отчет о совокупном доходе Отчет о прибылях и убытках включает: стоимость услуг

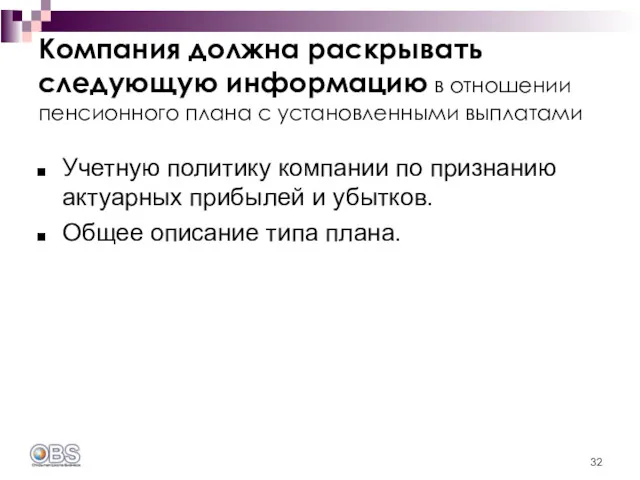

- 32. Компания должна раскрывать следующую информацию в отношении пенсионного плана с установленными выплатами Учетную политику компании по

- 33. Компания должна раскрывать следующую информацию в отношении пенсионного плана с установленными выплатами Выверку активов и обязательств,

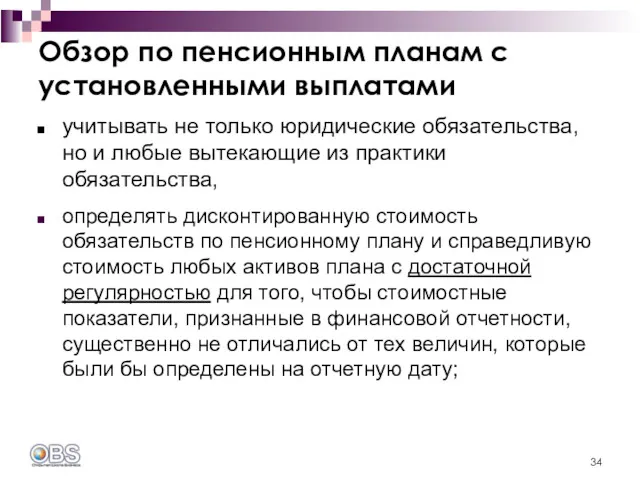

- 34. Обзор по пенсионным планам с установленными выплатами учитывать не только юридические обязательства, но и любые вытекающие

- 35. Обзор по пенсионным планам с установленными выплатами использовать метод прогнозируемой условной единицы для оценки обязательств и

- 36. Обзор по пенсионным планам с установленными выплатами применять непредвзятые и взаимно совместимые актуарные допущения в отношении

- 37. Обзор по пенсионным планам с установленными выплатами определять ставку дисконтирования на основе рыночной доходности высококачественных корпоративных

- 39. Скачать презентацию

МСФО 19

Вознаграждения работникам регулируются МСФО 19.

Первоначально утвержден в 1993 году.

Многократно пересматривался.

Текущая

МСФО 19

Вознаграждения работникам регулируются МСФО 19.

Первоначально утвержден в 1993 году.

Многократно пересматривался.

Текущая

МСФО 19

выделяет четыре вида вознаграждений работникам:

краткосрочные вознаграждения, такие как заработная плата,

МСФО 19

выделяет четыре вида вознаграждений работникам:

краткосрочные вознаграждения, такие как заработная плата,

Краткосрочные вознаграждения

заработная плата и взносы на соцстрах;

краткосрочные оплачиваемые отпуска (ежегодный оплачиваемый

Краткосрочные вознаграждения

заработная плата и взносы на соцстрах;

краткосрочные оплачиваемые отпуска (ежегодный оплачиваемый

Краткосрочные вознаграждения

Когда работник оказывает услуги компании в течение отчетного периода, компания

Краткосрочные вознаграждения

Когда работник оказывает услуги компании в течение отчетного периода, компания

Вознаграждения по окончании трудовой деятельности

вознаграждения по окончании трудовой деятельности, такие как

Вознаграждения по окончании трудовой деятельности

вознаграждения по окончании трудовой деятельности, такие как

Пенсии

Разграничение между пенсионными планами с установленными взносами и пенсионными планами с

Пенсии

Разграничение между пенсионными планами с установленными взносами и пенсионными планами с

Типы пенсионных планов

Типы пенсионных планов

актуарный риск (что выплаты будут меньше ожидаемых) и

инвестиционный риск (что

актуарный риск (что выплаты будут меньше ожидаемых) и

инвестиционный риск (что

актуарный риск (затраты на вознаграждения будут больше ожидаемых) и

инвестиционный риск

актуарный риск (затраты на вознаграждения будут больше ожидаемых) и

инвестиционный риск

Пенсионные планы группы работодателей и государственные пенсионные планы

Отражаются как планы с

Пенсионные планы группы работодателей и государственные пенсионные планы

Отражаются как планы с

Пенсии

Пенсии не являются расходом того года, когда произошла их фактическая выплата.

Работники

Пенсии

Пенсии не являются расходом того года, когда произошла их фактическая выплата.

Работники

Будущие пенсионные обязательства работодателя, возникшие в течение текущего срока службы работника,

Будущие пенсионные обязательства работодателя, возникшие в течение текущего срока службы работника,

Пенсии

Пенсионный план не является активом работодателя.

В течение времени депозиты, сделанные

Пенсии

Пенсионный план не является активом работодателя.

В течение времени депозиты, сделанные

Пенсии

Если работодатель выполняет все свои пенсионные обязательства путем своевременных перечислений в

Пенсии

Если работодатель выполняет все свои пенсионные обязательства путем своевременных перечислений в

Пенсии

Если пенсионный план полностью фондирован, то в балансовом отчете работодателя не

Пенсии

Если пенсионный план полностью фондирован, то в балансовом отчете работодателя не

Пенсионные планы с установленными выплатами

Для оценки обязательства и расходов требуются актуарные

Пенсионные планы с установленными выплатами

Для оценки обязательства и расходов требуются актуарные

Актуарные допущения

это произведенная компанией наилучшая оценка переменных, которые будут определять окончательные

Актуарные допущения

это произведенная компанией наилучшая оценка переменных, которые будут определять окончательные

Актуарные допущения

Демографические допущения:

смертность работников - во время и по окончании трудовой

Актуарные допущения

Демографические допущения:

смертность работников - во время и по окончании трудовой

Ставка дисконтирования обязательств

определяется на основе рыночной доходности высококачественных корпоративных облигаций;

в странах,

Ставка дисконтирования обязательств

определяется на основе рыночной доходности высококачественных корпоративных облигаций;

в странах,

Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности

1.

Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности

1.

Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности

2.

Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности

2.

Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности

3.

Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности

3.

Причины актуарных прибылей и убытков

Корректировки на прошлый опыт, то есть влияние

Причины актуарных прибылей и убытков

Корректировки на прошлый опыт, то есть влияние

Причины актуарных прибылей и убытков

Непредвиденно высокий или низкий уровень текучести кадров,

Причины актуарных прибылей и убытков

Непредвиденно высокий или низкий уровень текучести кадров,

Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности

5.

Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности

5.

Стоимость прошлых услуг

Увеличение дисконтированной стоимости обязательств по плану с установленными выплатами.

Относится

Стоимость прошлых услуг

Увеличение дисконтированной стоимости обязательств по плану с установленными выплатами.

Относится

Стоимость прошлых услуг работников

признается в качестве расхода на раннюю из дат:

Даты,

Стоимость прошлых услуг работников

признается в качестве расхода на раннюю из дат:

Даты,

Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности

6.

Учет компанией пенсионных планов с установленными выплатами осуществляется в следующей последовательности

6.

Планы с установленными выплатами отчет о финансовом положении

Чистый итог следующих сумм:

дисконтированная

Планы с установленными выплатами отчет о финансовом положении

Чистый итог следующих сумм:

дисконтированная

Планы с установленными выплатами отчет о совокупном доходе

Отчет о прибылях и

Планы с установленными выплатами отчет о совокупном доходе

Отчет о прибылях и

Компания должна раскрывать следующую информацию в отношении пенсионного плана с установленными

Компания должна раскрывать следующую информацию в отношении пенсионного плана с установленными

Компания должна раскрывать следующую информацию в отношении пенсионного плана с установленными

Компания должна раскрывать следующую информацию в отношении пенсионного плана с установленными

Обзор по пенсионным планам с установленными выплатами

учитывать не только юридические обязательства,

Обзор по пенсионным планам с установленными выплатами

учитывать не только юридические обязательства,

Обзор по пенсионным планам с установленными выплатами

использовать метод прогнозируемой условной единицы

Обзор по пенсионным планам с установленными выплатами

использовать метод прогнозируемой условной единицы

Обзор по пенсионным планам с установленными выплатами

применять непредвзятые и взаимно совместимые

Обзор по пенсионным планам с установленными выплатами

применять непредвзятые и взаимно совместимые

Обзор по пенсионным планам с установленными выплатами

определять ставку дисконтирования на основе

Обзор по пенсионным планам с установленными выплатами

определять ставку дисконтирования на основе

Страхування майна юридичних осіб

Страхування майна юридичних осіб Оборотные средства предприятия

Оборотные средства предприятия Організація процесу банківського аудиту. (Тема 1.2)

Організація процесу банківського аудиту. (Тема 1.2) обслуговування банками платіжного обороту

обслуговування банками платіжного обороту Сравнительный подход к оценке стоимости предприятия

Сравнительный подход к оценке стоимости предприятия Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Антикризисное управление

Антикризисное управление Основы внутриорганизационного бюджетирования

Основы внутриорганизационного бюджетирования О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов

О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов Финансовая политика. Прибыль

Финансовая политика. Прибыль Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Банковская гарантия, поручительство

Банковская гарантия, поручительство Учебная практика Николаева

Учебная практика Николаева Управління проблемними активами банків у сучасних умовах

Управління проблемними активами банків у сучасних умовах Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Профессия бухгалтер

Профессия бухгалтер Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год

Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год Дивидендная доходность по акциям российских компаний

Дивидендная доходность по акциям российских компаний Банковская система РК

Банковская система РК Государственная пенсия по инвалидности

Государственная пенсия по инвалидности Оценка стоимости бизнеса

Оценка стоимости бизнеса Повышение уровня финансовой грамотности

Повышение уровня финансовой грамотности Основы девелопмента недвижимости

Основы девелопмента недвижимости Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Объекты государственного финансового контроля

Объекты государственного финансового контроля Составление отчетности организации

Составление отчетности организации Особенности налогообложения нотариусов, занимающихся частной практикой

Особенности налогообложения нотариусов, занимающихся частной практикой Понятие финансового менеджмента

Понятие финансового менеджмента