- Дивидендная доходность по акциям российских компаний

Содержание

- 2. Россия – лидер по дивидендной доходности среди развивающихся стран мира Высокий уровень дивидендной доходности отражает сильные

- 3. Прогнозируемая средняя дивидендная доходность за 2017-2019 гг.

- 4. Значительный свободный денежный поток (СДП) В целом, в 2016 году российские компании показали высокие финансовые результаты,

- 5. Соотношение чистой задолженности к EBITDA

- 6. Сокращение капитальных затрат в 2016 г. Как следствие, большинство российских компаний смогли показать высокий уровень доходности

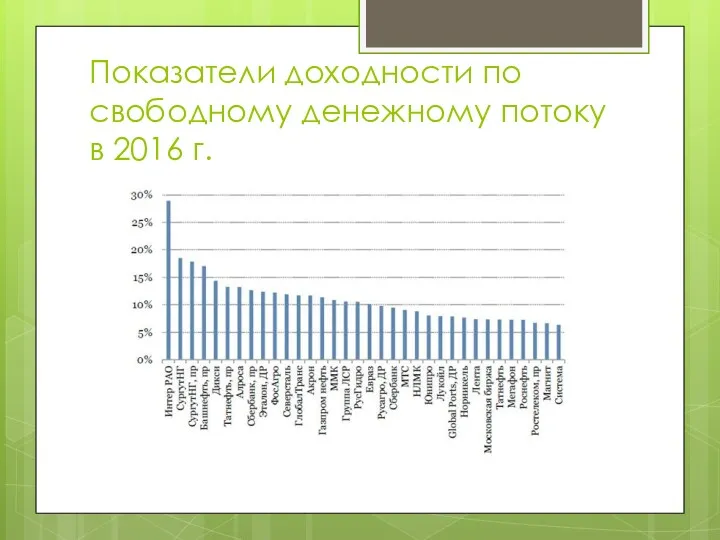

- 7. Показатели доходности по свободному денежному потоку в 2016 г.

- 8. В дальнейшем, российские компании вполне способны генерировать больше денежных средств для своих акционеров на фоне ожидаемого

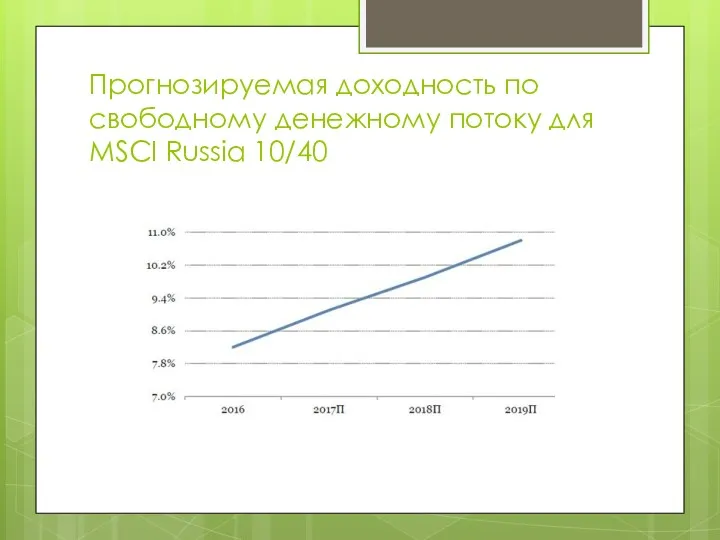

- 9. Прогнозируемая доходность по свободному денежному потоку для MSCI Russia 10/40

- 10. Растущие дивидендные выплаты Снижение капитальных затрат позволило многим частным компаниям начать повышать дивиденды. Более того, российское

- 11. Тем временем некоторые госкомпании обрадовали инвесторов повышением дивидендов: Компания "Алроса" увеличила коэффициент дивидендных выплат до 57%

- 12. Исторические и ожидаемые коэффициенты выплат

- 14. Скачать презентацию

Россия – лидер по дивидендной доходности среди развивающихся стран мира

Высокий

Россия – лидер по дивидендной доходности среди развивающихся стран мира

Высокий

Прогнозируемая средняя дивидендная доходность за 2017-2019 гг.

Прогнозируемая средняя дивидендная доходность за 2017-2019 гг.

Значительный свободный денежный поток (СДП)

В целом, в 2016 году российские компании

Значительный свободный денежный поток (СДП)

В целом, в 2016 году российские компании

Соотношение чистой задолженности к EBITDA

Соотношение чистой задолженности к EBITDA

Сокращение капитальных затрат в 2016 г.

Как следствие, большинство российских компаний смогли

Сокращение капитальных затрат в 2016 г.

Как следствие, большинство российских компаний смогли

Показатели доходности по свободному денежному потоку в 2016 г.

Показатели доходности по свободному денежному потоку в 2016 г.

В дальнейшем, российские компании вполне способны генерировать больше денежных средств для

В дальнейшем, российские компании вполне способны генерировать больше денежных средств для

Прогнозируемая доходность по свободному денежному потоку для MSCI Russia 10/40

Прогнозируемая доходность по свободному денежному потоку для MSCI Russia 10/40

Растущие дивидендные выплаты

Снижение капитальных затрат позволило многим частным компаниям начать повышать

Растущие дивидендные выплаты

Снижение капитальных затрат позволило многим частным компаниям начать повышать

Тем временем некоторые госкомпании обрадовали инвесторов повышением дивидендов:

Компания "Алроса" увеличила коэффициент

Тем временем некоторые госкомпании обрадовали инвесторов повышением дивидендов:

Компания "Алроса" увеличила коэффициент

Исторические и ожидаемые коэффициенты выплат

Исторические и ожидаемые коэффициенты выплат

Управление пассивами банка

Управление пассивами банка Анализ финансовой устойчивости предприятия: показатели, методика оценки

Анализ финансовой устойчивости предприятия: показатели, методика оценки Инвестиционная деятельность организации

Инвестиционная деятельность организации расходы

расходы Страховая компания Ренессанс Жизнь

Страховая компания Ренессанс Жизнь Учет расчетных операций

Учет расчетных операций Региональные финансы зарубежных стран

Региональные финансы зарубежных стран Способы, которые используют мошенники для кражи денег с банковских карт

Способы, которые используют мошенники для кражи денег с банковских карт Деньги. Функции денег

Деньги. Функции денег Мой бизнес. Национальный проект по поддержке малого и среднего предпринимательства, г. Киров

Мой бизнес. Национальный проект по поддержке малого и среднего предпринимательства, г. Киров Анализ эффективности инвестиционных проектов

Анализ эффективности инвестиционных проектов Система пенсионного обеспечения РФ. Часть 2

Система пенсионного обеспечения РФ. Часть 2 Банковская система РК

Банковская система РК Анализ источников формирования капитала

Анализ источников формирования капитала Бюджет для граждан простыми словами, пгт. Оричи

Бюджет для граждан простыми словами, пгт. Оричи Учетная политика в 1С:Бухгалтерии 8

Учетная политика в 1С:Бухгалтерии 8 Қаржылық модельдеу негіздері мен бағдарламалары

Қаржылық модельдеу негіздері мен бағдарламалары Банк балансын талдаудың негізгі бағыттары

Банк балансын талдаудың негізгі бағыттары Инвестиционная среда, инвестиционный процесс

Инвестиционная среда, инвестиционный процесс Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца

Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца Кредитная политика и ее влияние на финансовое состояние банка. ПАО Сбербанк России

Кредитная политика и ее влияние на финансовое состояние банка. ПАО Сбербанк России Registration for spring 2016

Registration for spring 2016 Форма 6-НДФЛ в программах 1С. Порядок представления

Форма 6-НДФЛ в программах 1С. Порядок представления Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9)

Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9) АқШ-тың валюталық реттеуі

АқШ-тың валюталық реттеуі Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2

Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2