- Анализ финансовой устойчивости предприятия: показатели, методика оценки

Содержание

- 2. Финансовая устойчивость предприятия Финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие

- 3. Финансовая устойчивость предприятия служит характеристикой, свидетельствующей о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами

- 4. Основные показатели финансовой устойчивости 1. Коэффициент автономии: Ка = Собственный капитал / Стоимость имущества. 2. Коэффициент

- 5. 5. Коэффициент соотношения мобильных и иммобилизованных средств: Кми = Аоб / Авнеоб, где Аоб - оборотные

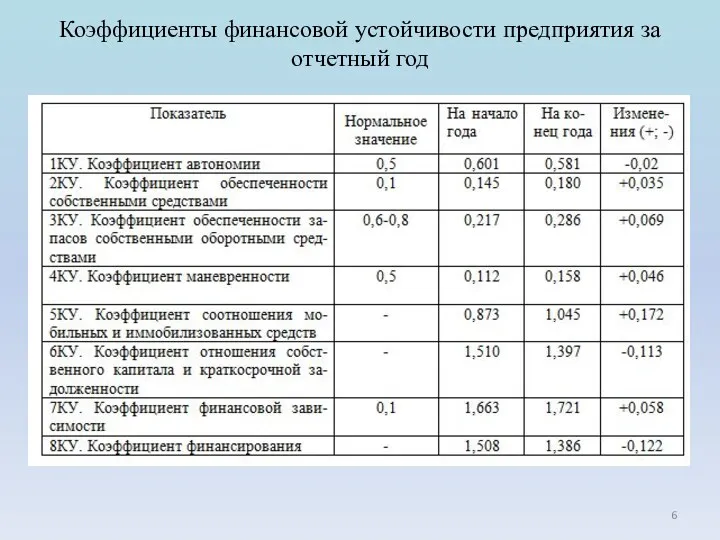

- 6. Коэффициенты финансовой устойчивости предприятия за отчетный год

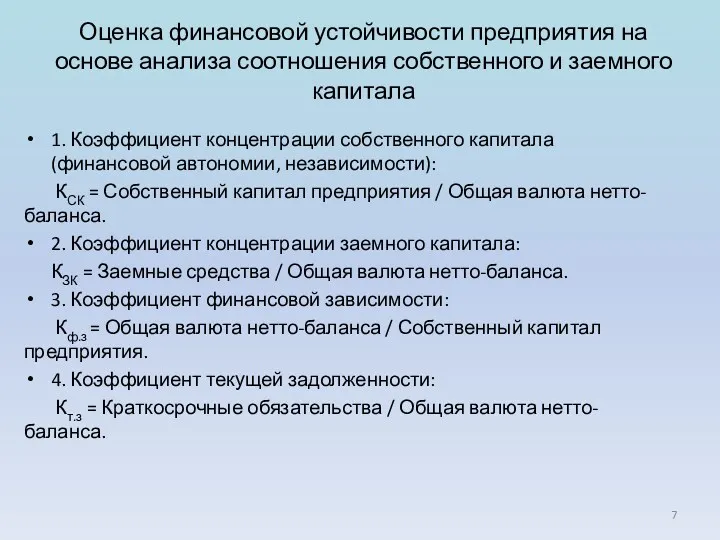

- 7. Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного капитала 1. Коэффициент концентрации собственного

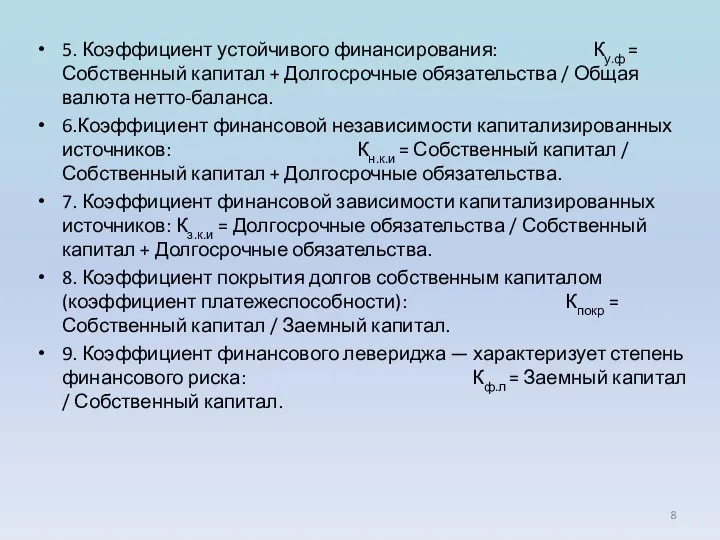

- 8. 5. Коэффициент устойчивого финансирования: Ку.ф = Собственный капитал + Долгосрочные обязательства / Общая валюта нетто-баланса. 6.Коэффициент

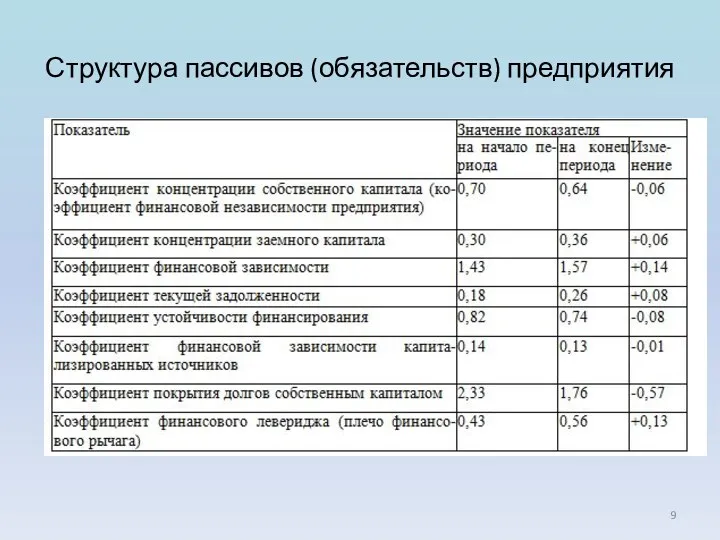

- 9. Структура пассивов (обязательств) предприятия

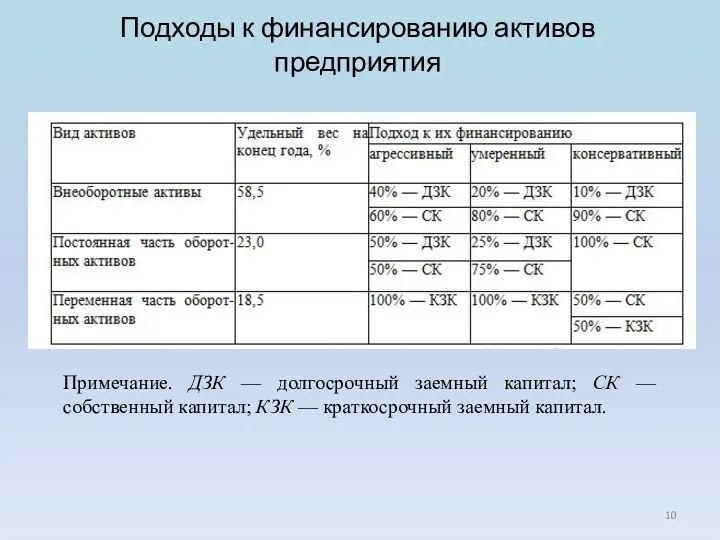

- 10. Подходы к финансированию активов предприятия Примечание. ДЗК — долгосрочный заемный капитал; СК — собственный капитал; КЗК

- 11. Определим нормативную величину коэффициентов финансовой независимости, зависимости и финансового левериджа: а) при агрессивной финансовой политике: Кфн

- 12. Анализ финансового равновесия между активами и пассивами и оценка финансовой устойчивости предприятия по функциональному признаку Более

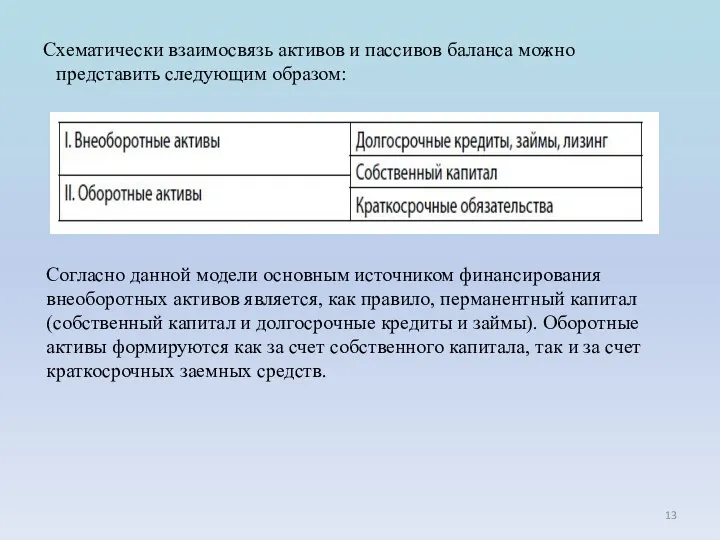

- 13. Схематически взаимосвязь активов и пассивов баланса можно представить следующим образом: Согласно данной модели основным источником финансирования

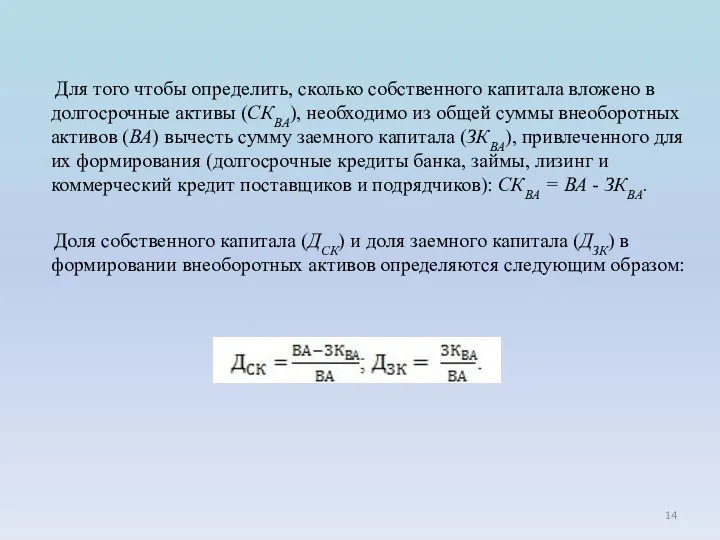

- 14. Для того чтобы определить, сколько собственного капитала вложено в долгосрочные активы (СКВА), необходимо из общей суммы

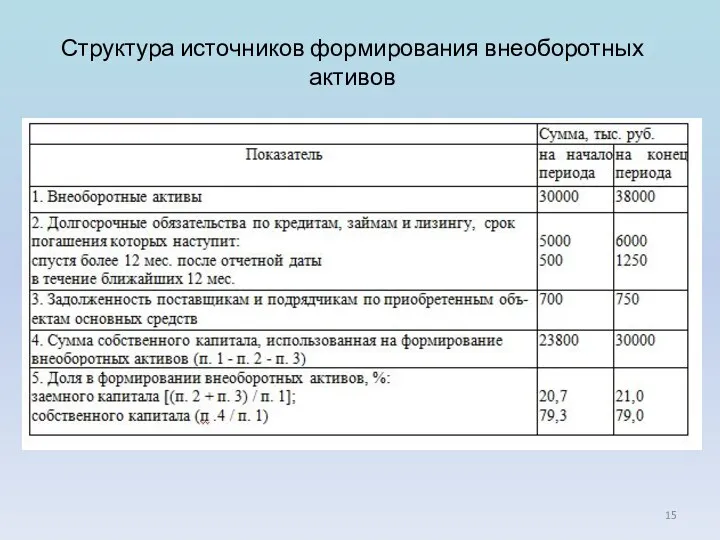

- 15. Структура источников формирования внеоборотных активов

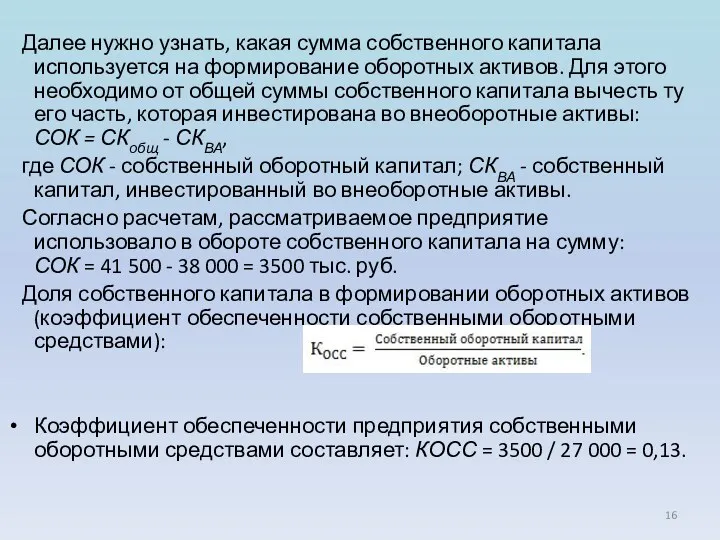

- 16. Далее нужно узнать, какая сумма собственного капитала используется на формирование оборотных активов. Для этого необходимо от

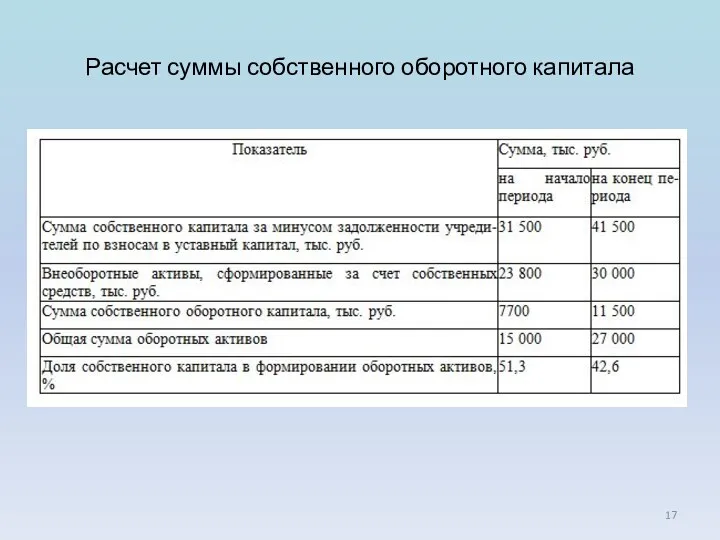

- 17. Расчет суммы собственного оборотного капитала

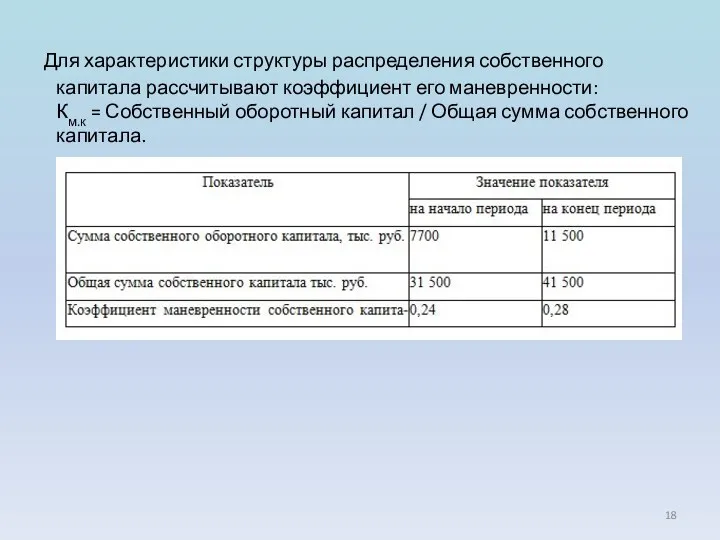

- 18. Для характеристики структуры распределения собственного капитала рассчитывают коэффициент его маневренности: Км.к = Собственный оборотный капитал /

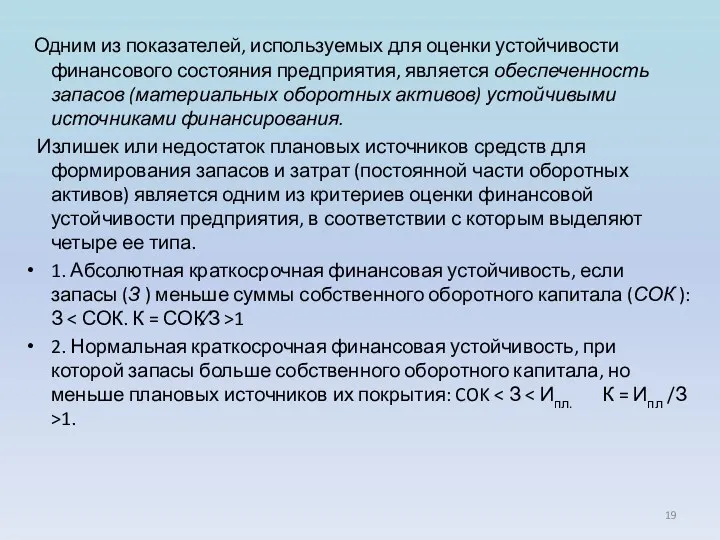

- 19. Одним из показателей, используемых для оценки устойчивости финансового состояния предприятия, является обеспеченность запасов (материальных оборотных активов)

- 20. 3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных

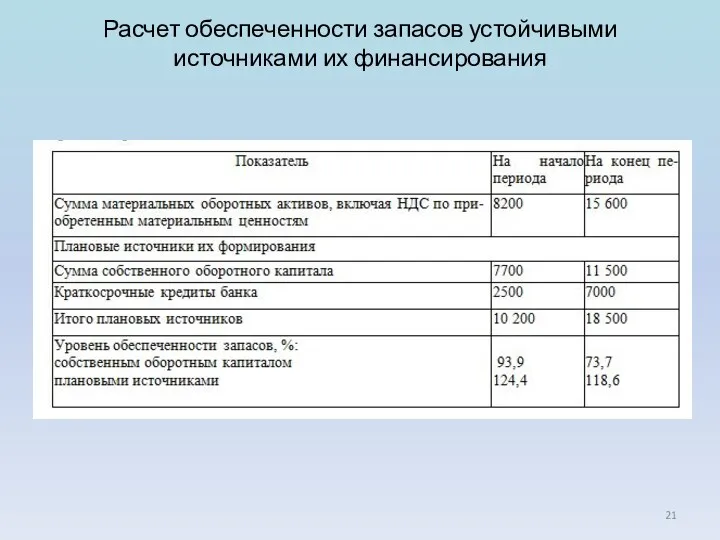

- 21. Расчет обеспеченности запасов устойчивыми источниками их финансирования

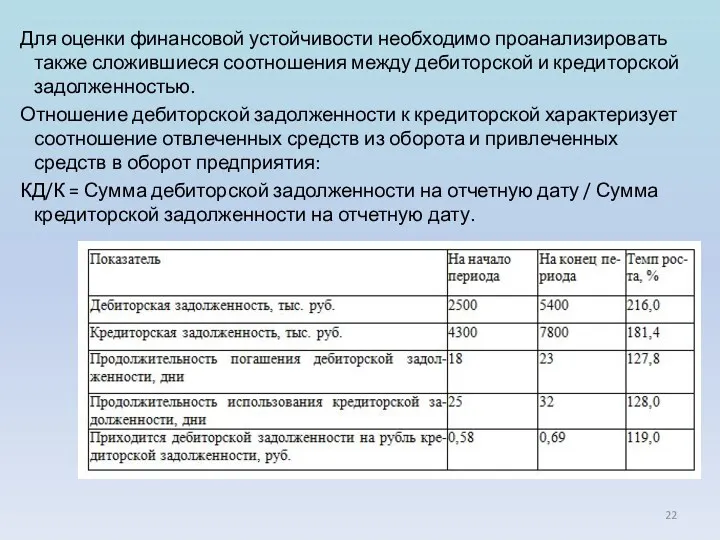

- 22. Для оценки финансовой устойчивости необходимо проанализировать также сложившиеся соотношения между дебиторской и кредиторской задолженностью. Отношение дебиторской

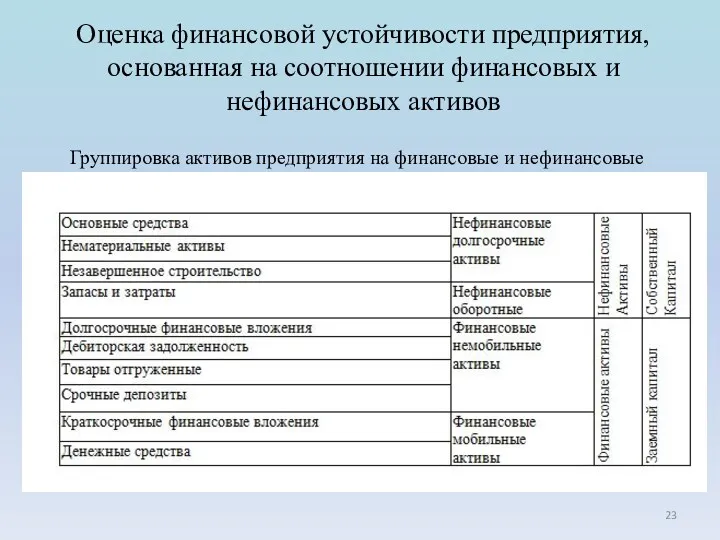

- 23. Оценка финансовой устойчивости предприятия, основанная на соотношении финансовых и нефинансовых активов Группировка активов предприятия на финансовые

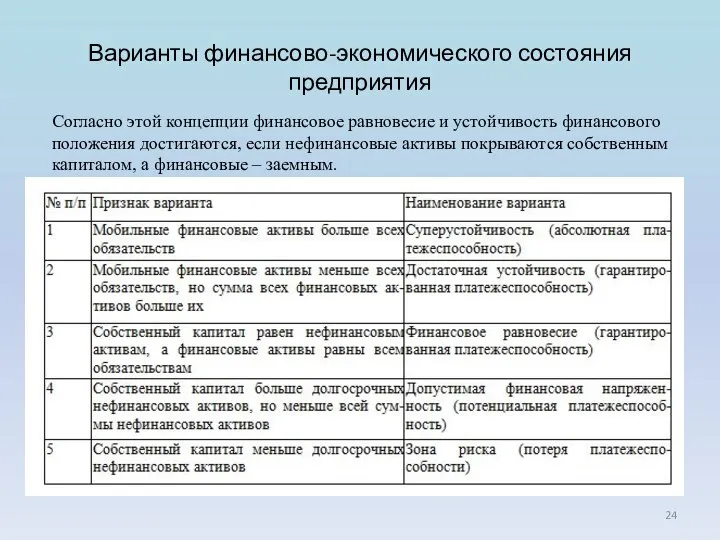

- 24. Варианты финансово-экономического состояния предприятия Согласно этой концепции финансовое равновесие и устойчивость финансового положения достигаются, если нефинансовые

- 26. Скачать презентацию

Финансовая устойчивость предприятия

Финансовая устойчивость предприятия - это способность субъекта хозяйствования

Финансовая устойчивость предприятия

Финансовая устойчивость предприятия - это способность субъекта хозяйствования

Финансовая устойчивость предприятия служит характеристикой, свидетельствующей о стабильном превышении доходов

Финансовая устойчивость предприятия служит характеристикой, свидетельствующей о стабильном превышении доходов

Основные показатели финансовой устойчивости

1. Коэффициент автономии:

Ка = Собственный капитал

Основные показатели финансовой устойчивости

1. Коэффициент автономии:

Ка = Собственный капитал

5. Коэффициент соотношения мобильных и иммобилизованных средств: Кми = Аоб /

5. Коэффициент соотношения мобильных и иммобилизованных средств: Кми = Аоб /

Коэффициенты финансовой устойчивости предприятия за отчетный год

Коэффициенты финансовой устойчивости предприятия за отчетный год

Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного

Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного

5. Коэффициент устойчивого финансирования: Ку.ф = Собственный капитал + Долгосрочные обязательства

5. Коэффициент устойчивого финансирования: Ку.ф = Собственный капитал + Долгосрочные обязательства

Структура пассивов (обязательств) предприятия

Структура пассивов (обязательств) предприятия

Подходы к финансированию активов предприятия

Примечание. ДЗК — долгосрочный заемный капитал; СК

Подходы к финансированию активов предприятия

Примечание. ДЗК — долгосрочный заемный капитал; СК

Определим нормативную величину коэффициентов финансовой независимости, зависимости и финансового левериджа:

а) при агрессивной

Определим нормативную величину коэффициентов финансовой независимости, зависимости и финансового левериджа:

а) при агрессивной

Анализ финансового равновесия между активами и пассивами и оценка финансовой устойчивости

Анализ финансового равновесия между активами и пассивами и оценка финансовой устойчивости

Схематически взаимосвязь активов и пассивов баланса можно представить следующим образом:

Согласно

Схематически взаимосвязь активов и пассивов баланса можно представить следующим образом:

Согласно

Для того чтобы определить, сколько собственного капитала вложено в долгосрочные

Для того чтобы определить, сколько собственного капитала вложено в долгосрочные

Структура источников формирования внеоборотных активов

Структура источников формирования внеоборотных активов

Далее нужно узнать, какая сумма собственного капитала используется на формирование

Далее нужно узнать, какая сумма собственного капитала используется на формирование

Расчет суммы собственного оборотного капитала

Расчет суммы собственного оборотного капитала

Для характеристики структуры распределения собственного капитала рассчитывают коэффициент его маневренности:

Для характеристики структуры распределения собственного капитала рассчитывают коэффициент его маневренности:

Одним из показателей, используемых для оценки устойчивости финансового состояния предприятия,

Одним из показателей, используемых для оценки устойчивости финансового состояния предприятия,

3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но

3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но

Расчет обеспеченности запасов устойчивыми источниками их финансирования

Расчет обеспеченности запасов устойчивыми источниками их финансирования

Для оценки финансовой устойчивости необходимо проанализировать также сложившиеся соотношения между

Для оценки финансовой устойчивости необходимо проанализировать также сложившиеся соотношения между

Оценка финансовой устойчивости предприятия, основанная на соотношении финансовых и нефинансовых активов

Оценка финансовой устойчивости предприятия, основанная на соотношении финансовых и нефинансовых активов

Варианты финансово-экономического состояния предприятия

Согласно этой концепции финансовое равновесие и устойчивость финансового

Варианты финансово-экономического состояния предприятия

Согласно этой концепции финансовое равновесие и устойчивость финансового

Бюджет для граждан

Бюджет для граждан Лизинг – один из видов финансовых услуг

Лизинг – один из видов финансовых услуг Управление коммерческими банками

Управление коммерческими банками Заемные источники финансирования корпорации

Заемные источники финансирования корпорации Финансовая система и финансовая политика

Финансовая система и финансовая политика Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец

Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец Фундаментальный анализ

Фундаментальный анализ Понятие социального обеспечения. Виды социального обеспечения

Понятие социального обеспечения. Виды социального обеспечения Основы внутриорганизационного бюджетирования

Основы внутриорганизационного бюджетирования Страхование в туризме

Страхование в туризме Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания Пути повышения ликвидности и платежеспособности предприятия ООО НефтеГазСервис

Пути повышения ликвидности и платежеспособности предприятия ООО НефтеГазСервис Ценные бумаги

Ценные бумаги Финансовый менеджмент. Управление затратами

Финансовый менеджмент. Управление затратами Государственный бюджетный контроль. Цели, задачи и меры, применяемые при нарушении бюджетного законодательства

Государственный бюджетный контроль. Цели, задачи и меры, применяемые при нарушении бюджетного законодательства Производные ценные бумаги. Фьючерс

Производные ценные бумаги. Фьючерс Субсидирование начинающих предпринимателей в секторе малого бизнеса

Субсидирование начинающих предпринимателей в секторе малого бизнеса Управление рисками

Управление рисками Учет кассовых операций. Лекция

Учет кассовых операций. Лекция Доходный подход в оценке бизнеса

Доходный подход в оценке бизнеса Налоги и налогообложение

Налоги и налогообложение Фондовая биржа

Фондовая биржа Теория бухгалтерского учета. Структура акционерного капитала

Теория бухгалтерского учета. Структура акционерного капитала Денежная система

Денежная система Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Акцизы: порядок исполнения обязанности налогоплательщика

Акцизы: порядок исполнения обязанности налогоплательщика Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар