- Фундаментальный анализ

Содержание

- 2. Главными целями анализа мирового валютного рынка являются: прогнозирование движения (динамики) валютных курсов: снижение рисков при совершении

- 3. Главными целями анализа мирового валютного рынка являются: получению прибыли или избежанию убытков участниками рынка (банками, корпорациями,

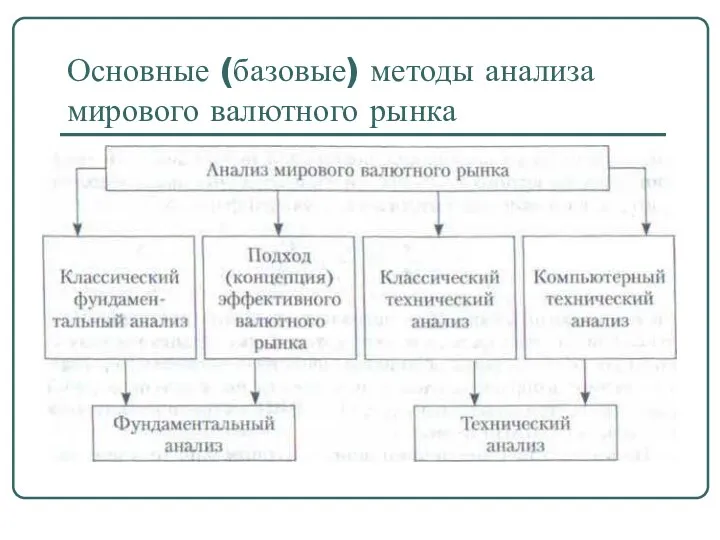

- 4. Основные (базовые) методы анализа мирового валютного рынка

- 5. Фундаментальный анализ состоит в изучении на основе макроэкономических законов динамики цены валюты как основного товара валютного

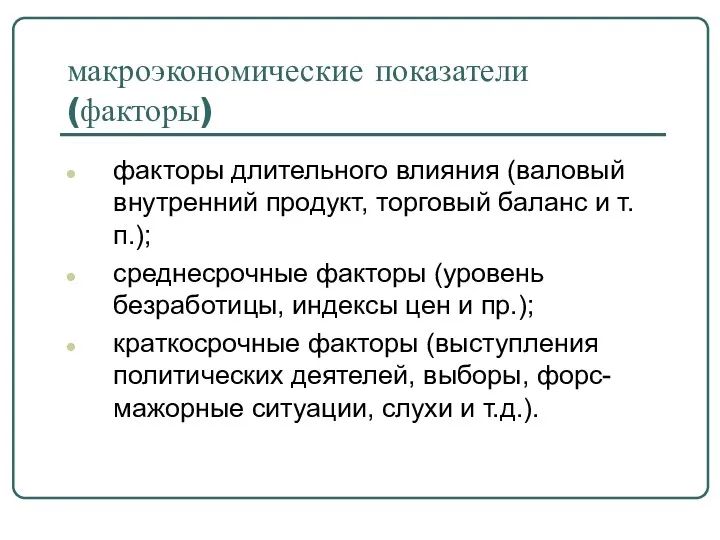

- 6. макроэкономические показатели (факторы) факторы длительного влияния (валовый внутренний продукт, торговый баланс и т.п.); среднесрочные факторы (уровень

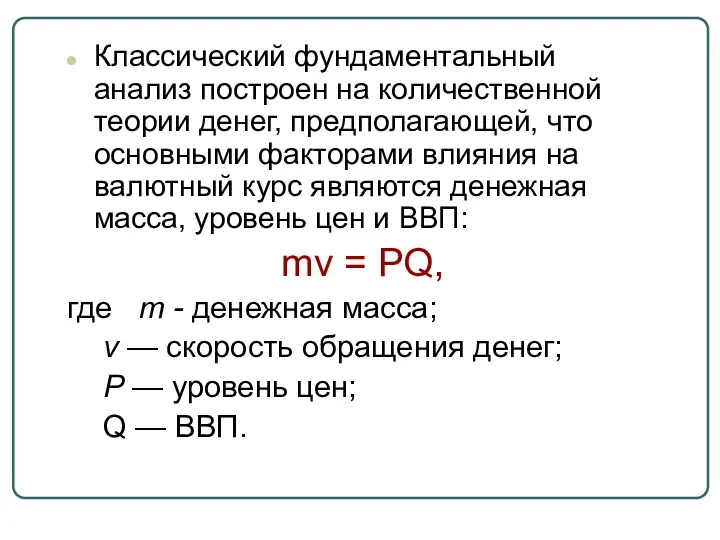

- 7. Классический фундаментальный анализ построен на количественной теории денег, предполагающей, что основными факторами влияния на валютный курс

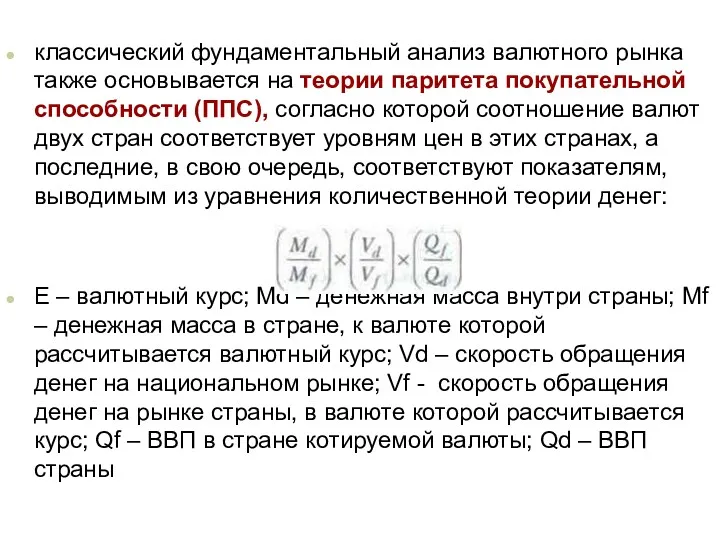

- 8. классический фундаментальный анализ валютного рынка также основывается на теории паритета покупательной способности (ППС), согласно которой соотношение

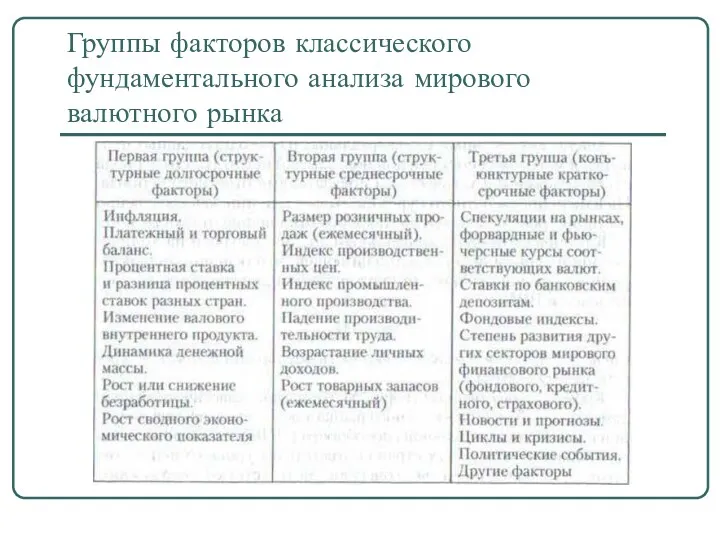

- 9. Группы факторов классического фундаментального анализа мирового валютного рынка

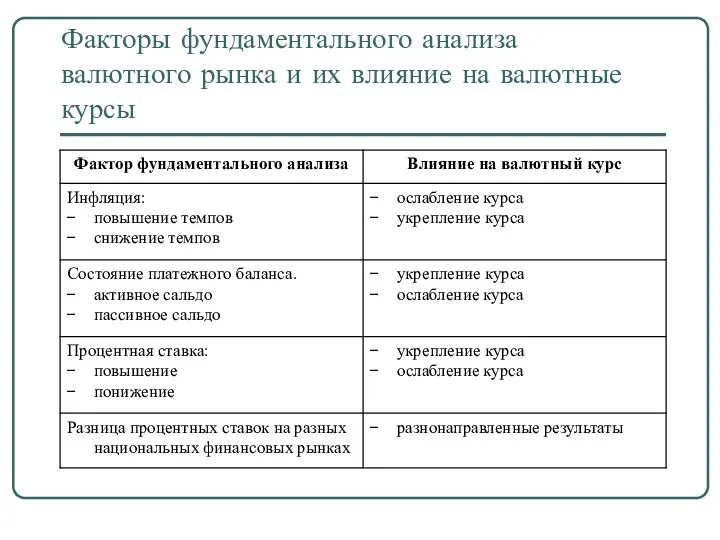

- 10. К первой группе фундаментального анализа мирового валютного рынка относятся структурные макроэкономические показатели: инфляция, платежный и торговый

- 11. Инфляция и валютный курс взаимосвязаны в уравнении количественной теории денег обычно чем выше темпы национальной инфляции,

- 12. Индекс потребительских цен — это статистическая мера изменения цены рыночной корзины товаров и услуг, потребляемых в

- 13. Валютный курс зависит от состояния платежного баланса Активный платежный баланс (положительное сальдо) способствует повышению (укреплению) курса

- 14. Влияние валютного курса на торговый баланс объясняется условием Маршалла — Лернена Снижение курса национальной валюты приводит

- 15. Влияние валютного курса на торговый баланс объясняется условием Маршалла — Лернена Когда импорт эластичен, девальвация, как

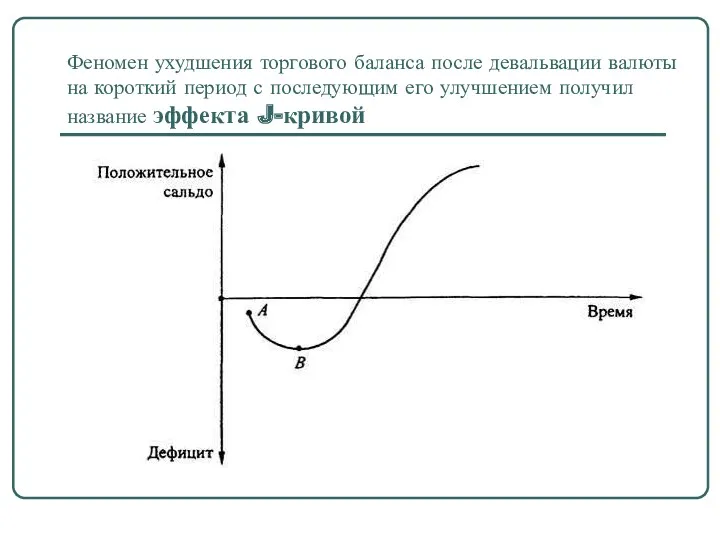

- 16. Феномен ухудшения торгового баланса после девальвации валюты на короткий период с последующим его улучшением получил название

- 17. Замедление реакции чистого экспорта и импорта (сальдо торгового баланса) на изменение валютного курса предполагает время: для

- 18. процентная ставка При росте официальных процентных ставок валютный курс, как правило, укрепляется (повышается) При низкой процентной

- 19. разница процентных ставок в разных странах изменение процентных ставок на национальном финансовом рынке воздействует при прочих

- 20. Фундаментальный фактор анализа валютного рынка валовой внутренний продукт (ВВП) Увеличение предложения товаров и услуг повышает валютный

- 21. Фактор роста денежной массы Непосредственный рост объемов денежной массы сопровождается падением курса национальной валюты

- 22. Уровень безработицы Высокие показатели безработицы или их рост на временном горизонте характеризуют замедление темпов экономического роста

- 23. Ко второй группе фундаментальных факторов анализа валютного рынка относятся: размеры розничных продаж. При повышении их объема

- 24. К третьей группе факторов фундаментального анализа относят те данные, которые можно получить в режиме реального времени,

- 25. Структурные факторы показатели экономического роста (ВВП, объем промышленного производства, уровень безработицы и т.п.); степень открытости национальной

- 26. Структурные факторы уровень инфляции и инфляционные ожидания: уровень процентной ставки; доверие к национальной валюте па мировых

- 27. Конъюнктурные факторы спекулятивные валютные операции; степень развития других секторов мирового финансового рынка (фондового, кредитного, страхового): новости

- 28. В систему фундаментального анализа валютного рынка помимо макроэкономических показателей включают также новости и прогнозы, как случайные

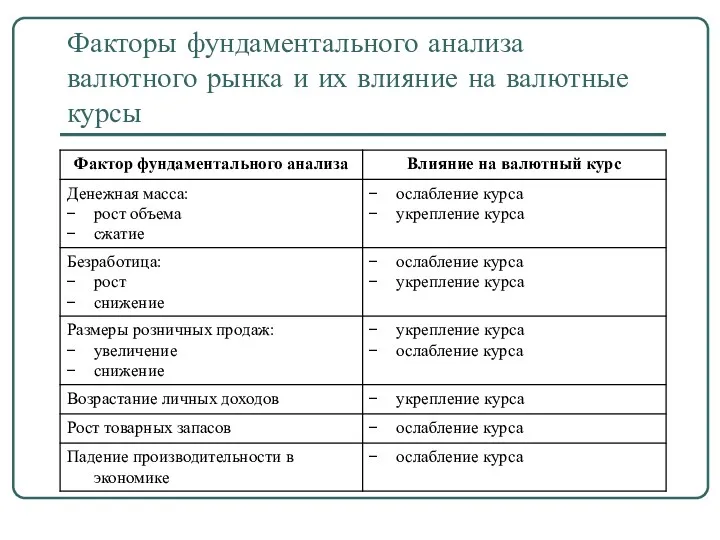

- 29. Факторы фундаментального анализа валютного рынка и их влияние на валютные курсы

- 30. Факторы фундаментального анализа валютного рынка и их влияние на валютные курсы

- 31. Подход эффективного валютного рынка состоит в том, что валютный рынок считается эффективным, если динамика текущего валютного

- 32. Анализ динамики процентных паритетов на временных периодах позволяет: выяснить эластичность валютного курса по процентным ставкам; изучить

- 33. В начале 1980-х гг. для анализа валютного рынка была предложена гипотеза непокрытого паритета процентных ставок: если

- 34. стратегия процентного арбитража Fts / St = It / It* где Fts - форвардный валютный курс

- 35. гипотеза рациональных ожиданий принцип максимизирующего поведения агента к приобретению и обработке информации с целью формирования мнения

- 36. принципы формирования ожиданий на валютном рынке ошибка прогноза не может быть предсказана заранее; формирование ожиданий относительно

- 37. причины, по которым ожидания на валютном рынке оказываются нерациональными хотя агенты рынка располагают всей доступной информацией,

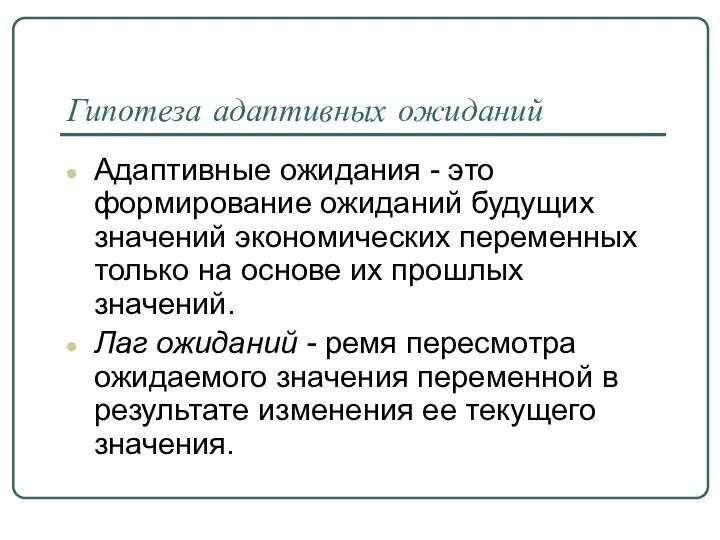

- 38. Гипотеза адаптивных ожиданий Адаптивные ожидания - это формирование ожиданий будущих значений экономических переменных только на основе

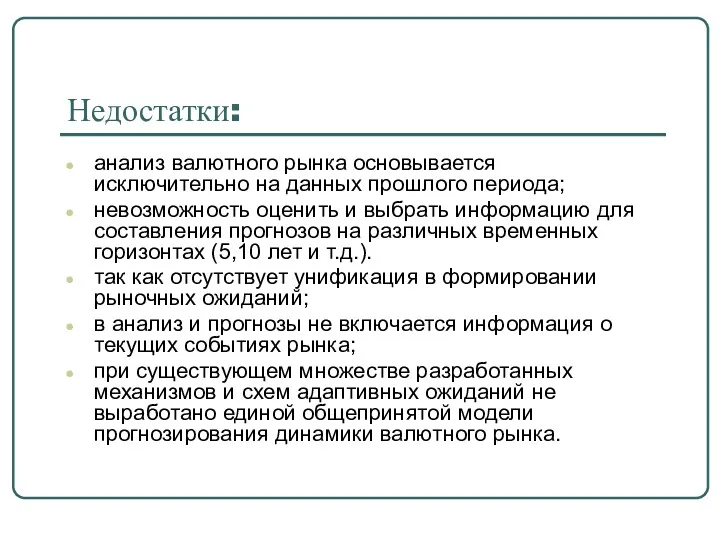

- 39. Недостатки: анализ валютного рынка основывается исключительно на данных прошлого периода; невозможность оценить и выбрать информацию для

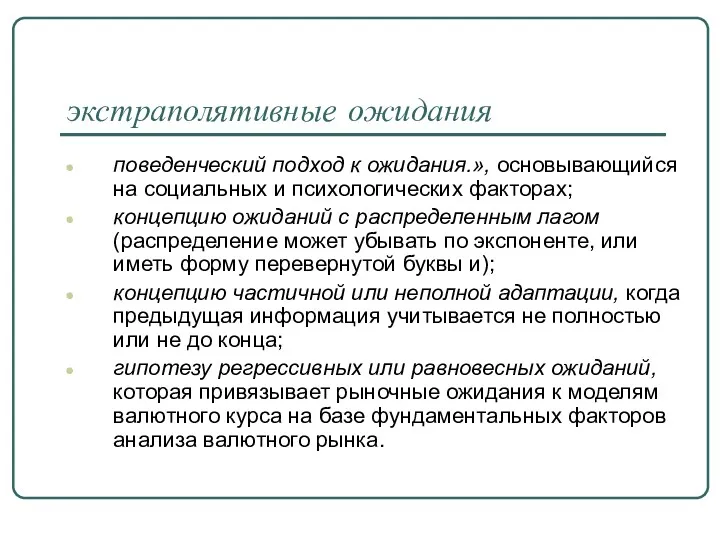

- 40. экстраполятивные ожидания поведенческий подход к ожидания.», основывающийся на социальных и психологических факторах; концепцию ожиданий с распределенным

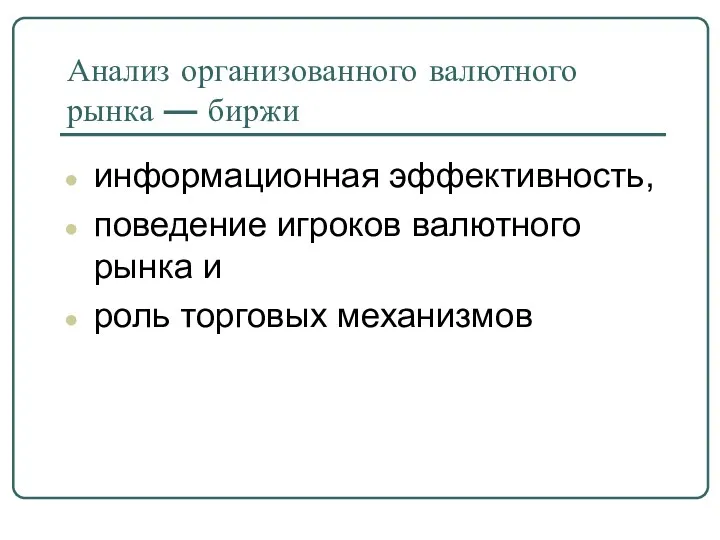

- 41. Анализ организованного валютного рынка — биржи информационная эффективность, поведение игроков валютного рынка и роль торговых механизмов

- 42. При макроэкономическом (фундаментальном) подходе к анализу динамики валютного курса на бирже уравнение валютного курса можно записать

- 43. Микроструктурный подход к анализу валютного рынка поток ордеров и спред = количество и цена ∆еt -

- 44. Вывод: И подход эффективного валютного рынка, и его фундаментальный анализ позволяют исследовать движение валютного курса или

- 45. Технический анализ

- 46. Технический анализ валютною рынка — метод прогнозирования валютного курса с помощью графиков динамики рынка в предыдущие

- 47. «движение рынка» Аналитики понимают три вида информации: цену (в основном спред), объем (поток ордеров), открытый интерес

- 48. Движение рынка учитывает все любой фактор, влияющий на цену валютного актива, должен быть учтен и отражен

- 49. Цены двигаются направленно (в тренде) База всех методик технического анализа валютного рынка Тренд на валютном рынке

- 50. Тренды При восходящем тренде («бычий» или повышающий) каждый подъем достигает более высокого значения по сравнению с

- 52. Поддержка — это уровень рыночных цен, при котором позиции на покупку достаточно сильны для того, чтобы

- 53. Сопротивление — это уровень цен, при котором позиции на продажу достаточно сильны для того, чтобы остановить

- 54. История движения валютного рынка периодически повторяется Технический анализ базируется на понимании будущего на основе изучения прошлого.

- 55. Графический анализ — это анализ ситуации на валютном рынке с помощью построения графиков движения цен на

- 56. Линейные графики валютного курса строятся по разным временным масштабам: часовым, дневным, недельным на оси абсцисс откладывают

- 57. группы фигур: фигуры обращения : «голова» и «плечи» (прямые и обратные); двойное дно; двойной верх фигуры

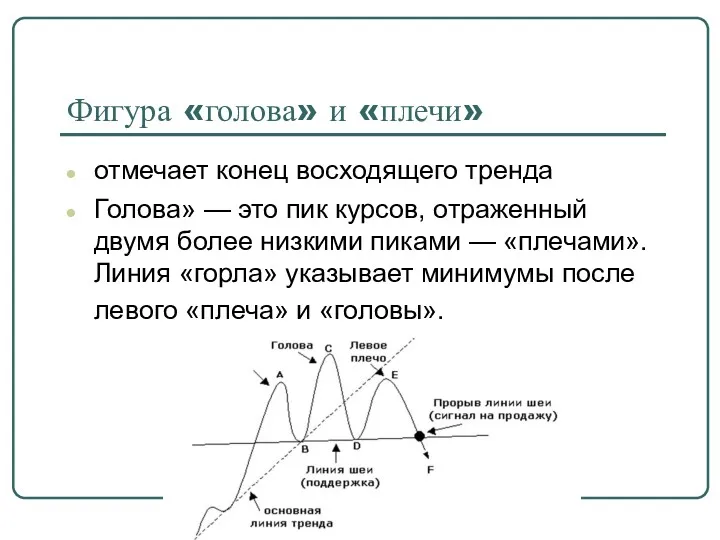

- 58. Фигура «голова» и «плечи» отмечает конец восходящего тренда Голова» — это пик курсов, отраженный двумя более

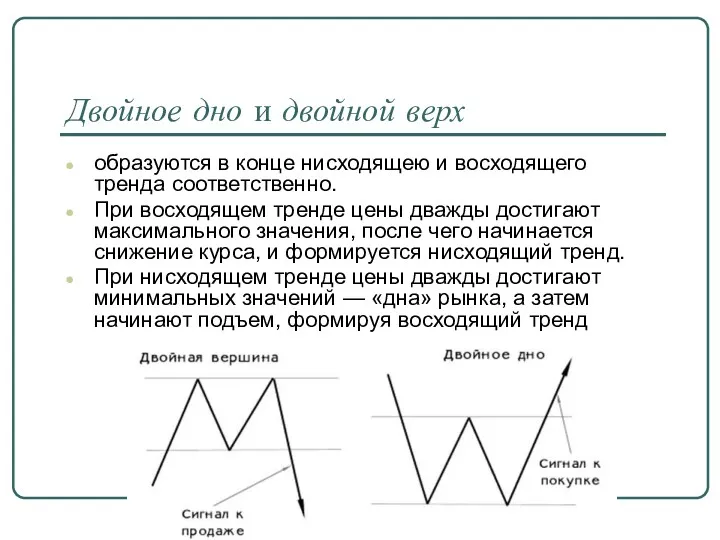

- 59. Двойное дно и двойной верх образуются в конце нисходящею и восходящего тренда соответственно. При восходящем тренде

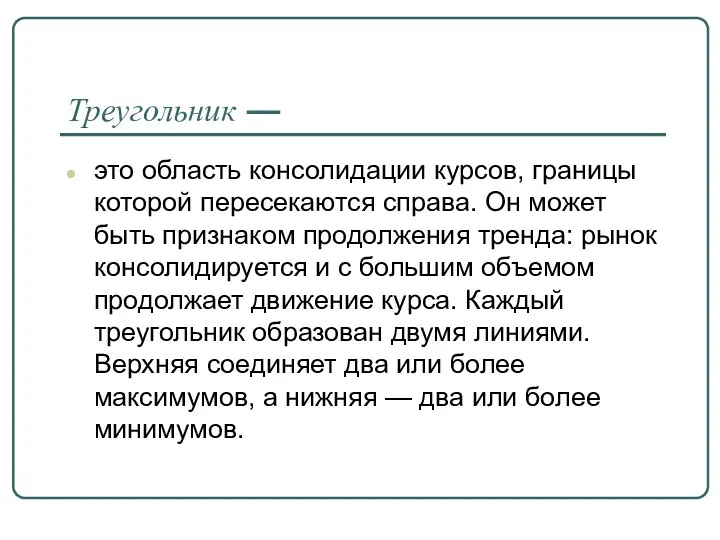

- 60. Треугольник — это область консолидации курсов, границы которой пересекаются справа. Он может быть признаком продолжения тренда:

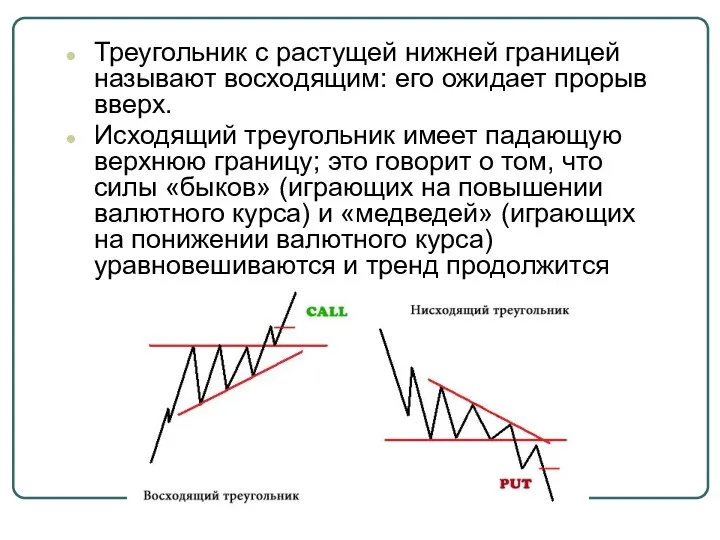

- 61. Треугольник с растущей нижней границей называют восходящим: его ожидает прорыв вверх. Исходящий треугольник имеет падающую верхнюю

- 62. При длительном направленном движении тренда участники осуществляют его корректировку, называемую «откатом». Уровень корректировки определяется математическими числами

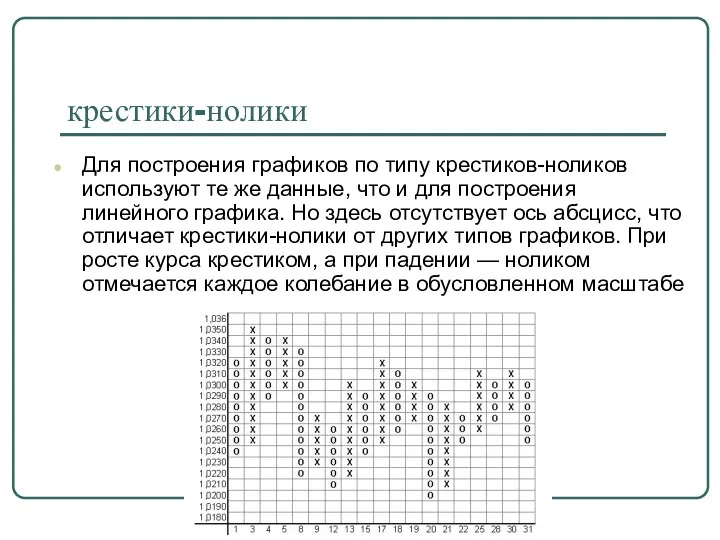

- 63. крестики-нолики Для построения графиков по типу крестиков-ноликов используют те же данные, что и для построения линейного

- 64. «Японские свечи» Для построения «свечи» в промежутке между курсами открытия и закрытия рисуется прямоугольник, называемый «телом

- 65. В практике мирового валютного рынка принята следующая методика. Если торговый день закрылся на более высоком уровне

- 66. гистограмма На гистограмме по оси абсцисс откладывается время, по оси ординат валютный курс. Конкретному временному интервалу

- 67. Компьютерный технический анализ Участники и аналитики мирового валютного рынка осуществляют комплексный технический анализ (индикаторный) с использованием

- 68. Указатели трендов — это инструменты отслеживания тренда. Они выявляют признаки тренда па ранних этапах его формирования

- 69. Осцилляторы — это инструменты технического анализа в коридоре курсов. Они сигнализируют о перезакупленности или перезапроданности при

- 71. Скачать презентацию

Главными целями анализа мирового валютного рынка являются:

прогнозирование движения (динамики) валютных

Главными целями анализа мирового валютного рынка являются:

прогнозирование движения (динамики) валютных

Главными целями анализа мирового валютного рынка являются:

получению прибыли или избежанию убытков

Главными целями анализа мирового валютного рынка являются:

получению прибыли или избежанию убытков

Основные (базовые) методы анализа мирового валютного рынка

Основные (базовые) методы анализа мирового валютного рынка

Фундаментальный анализ

состоит в изучении на основе макроэкономических законов динамики цены валюты

Фундаментальный анализ

состоит в изучении на основе макроэкономических законов динамики цены валюты

макроэкономические показатели (факторы)

факторы длительного влияния (валовый внутренний продукт, торговый баланс

макроэкономические показатели (факторы)

факторы длительного влияния (валовый внутренний продукт, торговый баланс

Классический фундаментальный анализ построен на количественной теории денег, предполагающей, что основными

Классический фундаментальный анализ построен на количественной теории денег, предполагающей, что основными

классический фундаментальный анализ валютного рынка также основывается на теории паритета покупательной

Группы факторов классического фундаментального анализа мирового валютного рынка

Группы факторов классического фундаментального анализа мирового валютного рынка

К первой группе фундаментального анализа мирового валютного рынка относятся

структурные макроэкономические показатели:

К первой группе фундаментального анализа мирового валютного рынка относятся

структурные макроэкономические показатели:

Инфляция и валютный курс

взаимосвязаны в уравнении количественной теории денег

обычно чем выше

Инфляция и валютный курс

взаимосвязаны в уравнении количественной теории денег

обычно чем выше

Индекс потребительских цен —

это статистическая мера изменения цены рыночной корзины товаров

Индекс потребительских цен —

это статистическая мера изменения цены рыночной корзины товаров

Валютный курс зависит от состояния платежного баланса

Активный платежный баланс (положительное сальдо)

Валютный курс зависит от состояния платежного баланса

Активный платежный баланс (положительное сальдо)

Влияние валютного курса на торговый баланс объясняется условием

Маршалла — Лернена

Влияние валютного курса на торговый баланс объясняется условием Маршалла — Лернена

Влияние валютного курса на торговый баланс объясняется условием

Маршалла — Лернена

Когда

Влияние валютного курса на торговый баланс объясняется условием

Маршалла — Лернена

Когда

Феномен ухудшения торгового баланса после девальвации валюты на короткий период с

Феномен ухудшения торгового баланса после девальвации валюты на короткий период с

Замедление реакции чистого экспорта и импорта (сальдо торгового баланса) на изменение

Замедление реакции чистого экспорта и импорта (сальдо торгового баланса) на изменение

процентная ставка

При росте официальных процентных ставок валютный курс, как правило,

процентная ставка

При росте официальных процентных ставок валютный курс, как правило,

разница процентных ставок в разных странах

изменение процентных ставок на национальном

разница процентных ставок в разных странах

изменение процентных ставок на национальном

Фундаментальный фактор анализа валютного рынка валовой внутренний продукт (ВВП)

Увеличение предложения

Фундаментальный фактор анализа валютного рынка валовой внутренний продукт (ВВП)

Увеличение предложения

Фактор роста денежной массы

Непосредственный рост объемов денежной массы сопровождается падением

Фактор роста денежной массы

Непосредственный рост объемов денежной массы сопровождается падением

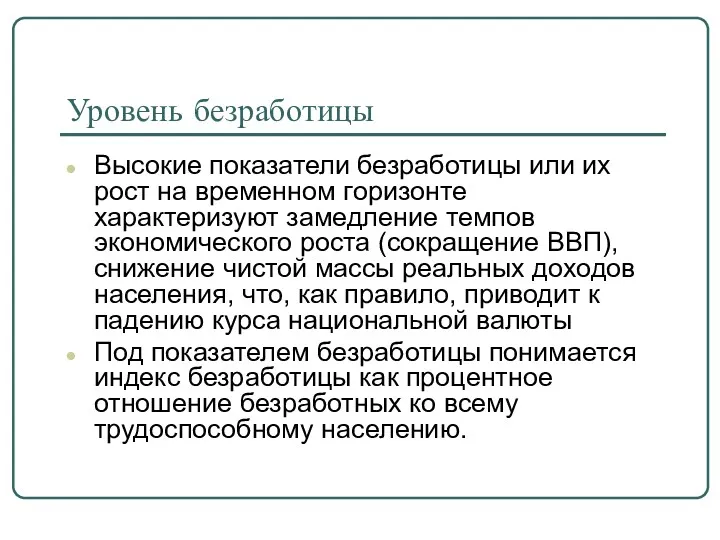

Уровень безработицы

Высокие показатели безработицы или их рост на временном горизонте характеризуют

Уровень безработицы

Высокие показатели безработицы или их рост на временном горизонте характеризуют

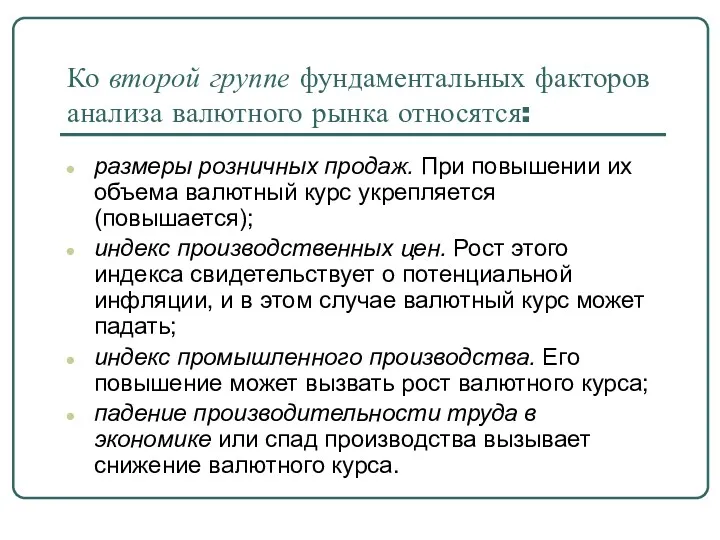

Ко второй группе фундаментальных факторов анализа валютного рынка относятся:

размеры розничных продаж.

Ко второй группе фундаментальных факторов анализа валютного рынка относятся:

размеры розничных продаж.

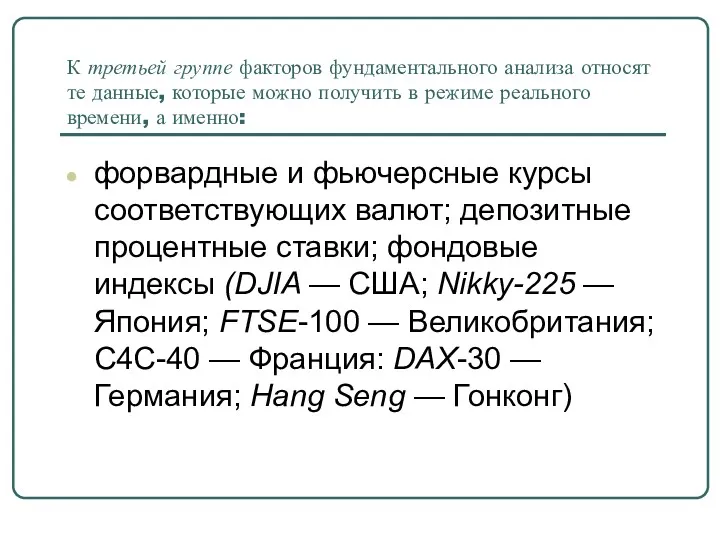

К третьей группе факторов фундаментального анализа относят те данные, которые можно

К третьей группе факторов фундаментального анализа относят те данные, которые можно

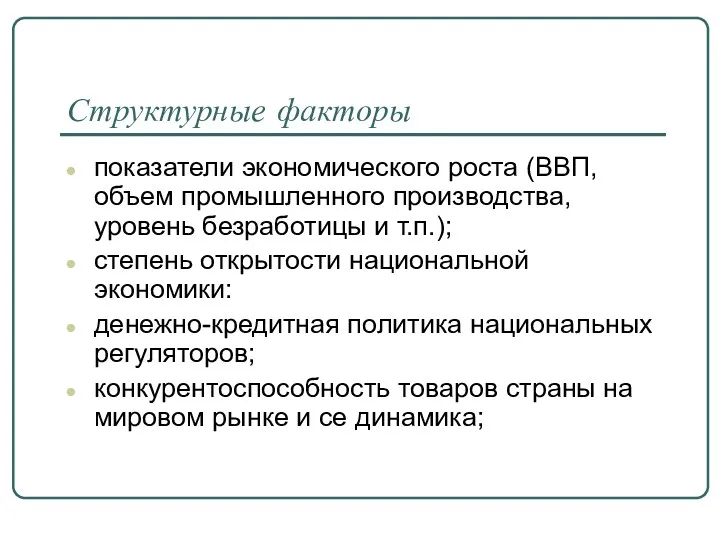

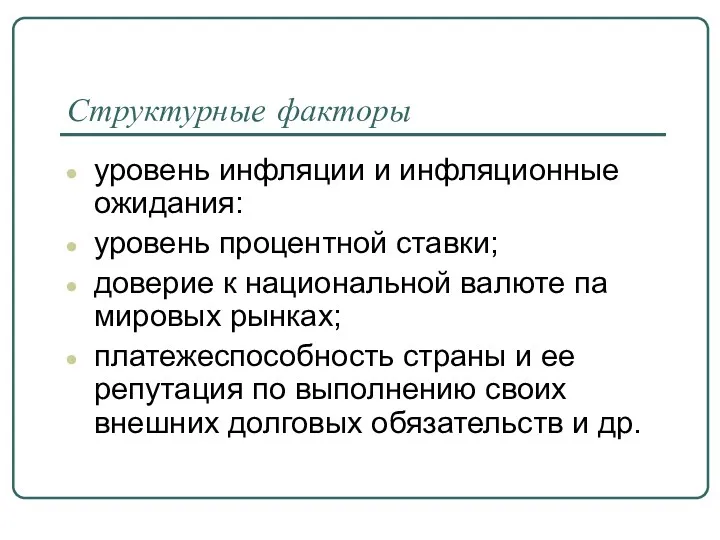

Структурные факторы

показатели экономического роста (ВВП, объем промышленного производства, уровень безработицы

Структурные факторы

показатели экономического роста (ВВП, объем промышленного производства, уровень безработицы

Структурные факторы

уровень инфляции и инфляционные ожидания:

уровень процентной ставки;

доверие к национальной валюте

Структурные факторы

уровень инфляции и инфляционные ожидания:

уровень процентной ставки;

доверие к национальной валюте

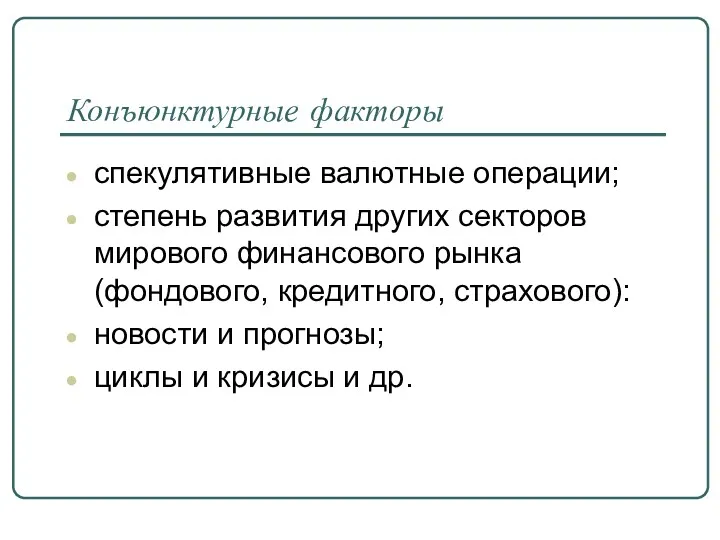

Конъюнктурные факторы

спекулятивные валютные операции;

степень развития других секторов мирового финансового рынка

Конъюнктурные факторы

спекулятивные валютные операции;

степень развития других секторов мирового финансового рынка

В систему фундаментального анализа валютного рынка помимо макроэкономических показателей включают также

В систему фундаментального анализа валютного рынка помимо макроэкономических показателей включают также

Факторы фундаментального анализа валютного рынка и их влияние на валютные курсы

Факторы фундаментального анализа валютного рынка и их влияние на валютные курсы

Факторы фундаментального анализа валютного рынка и их влияние на валютные курсы

Факторы фундаментального анализа валютного рынка и их влияние на валютные курсы

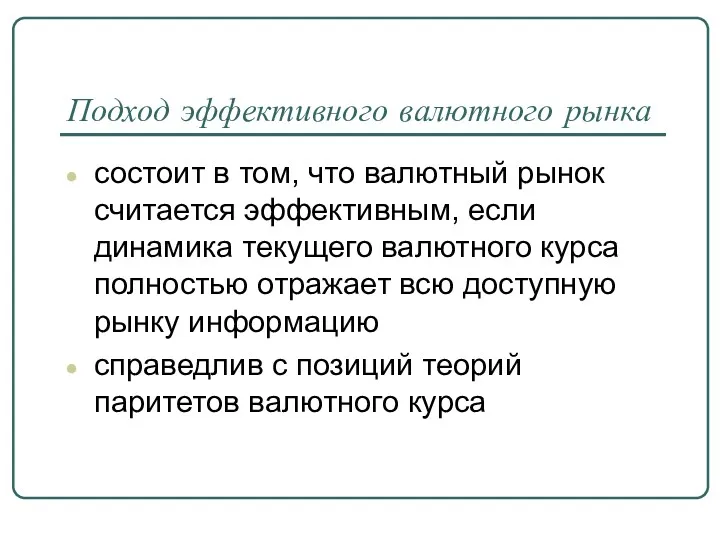

Подход эффективного валютного рынка

состоит в том, что валютный рынок считается эффективным,

Подход эффективного валютного рынка

состоит в том, что валютный рынок считается эффективным,

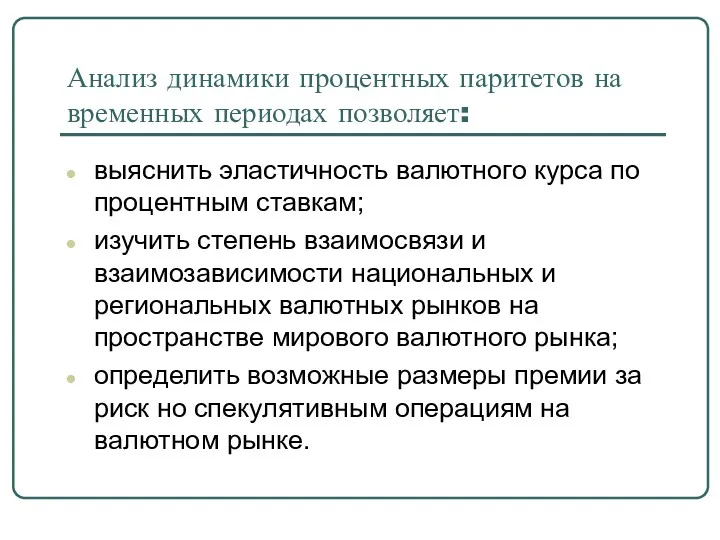

Анализ динамики процентных паритетов на временных периодах позволяет:

выяснить эластичность валютного курса

Анализ динамики процентных паритетов на временных периодах позволяет:

выяснить эластичность валютного курса

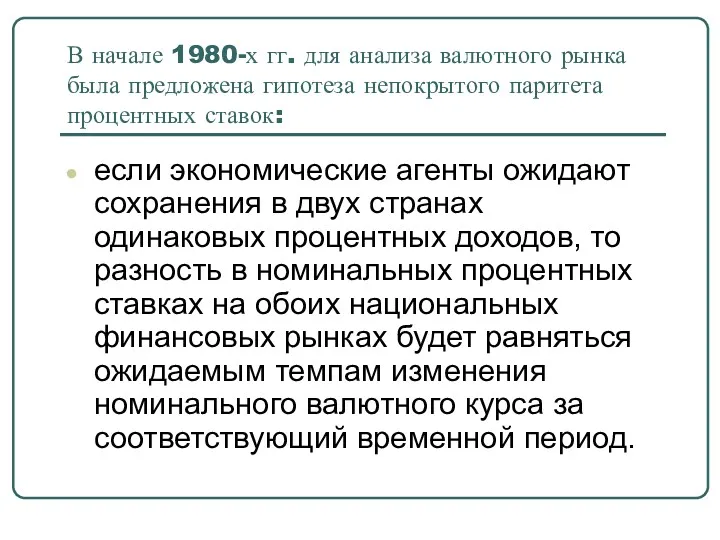

В начале 1980-х гг. для анализа валютного рынка была предложена гипотеза

В начале 1980-х гг. для анализа валютного рынка была предложена гипотеза

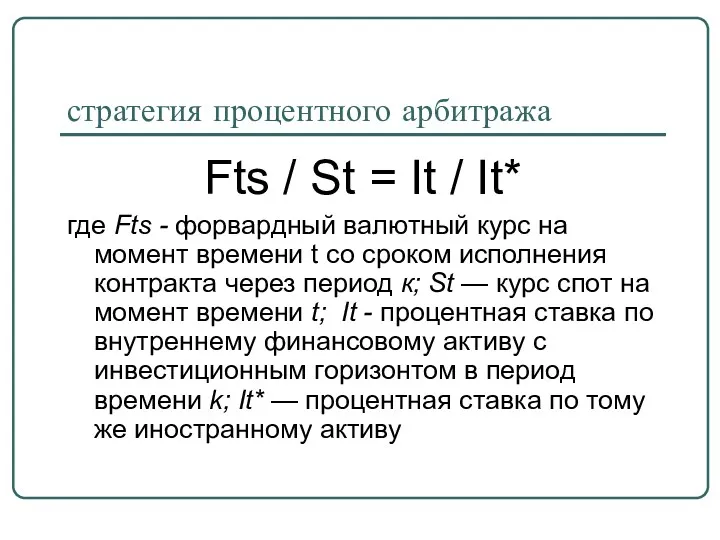

стратегия процентного арбитража

Fts / St = It / It*

где Fts

стратегия процентного арбитража

Fts / St = It / It*

где Fts

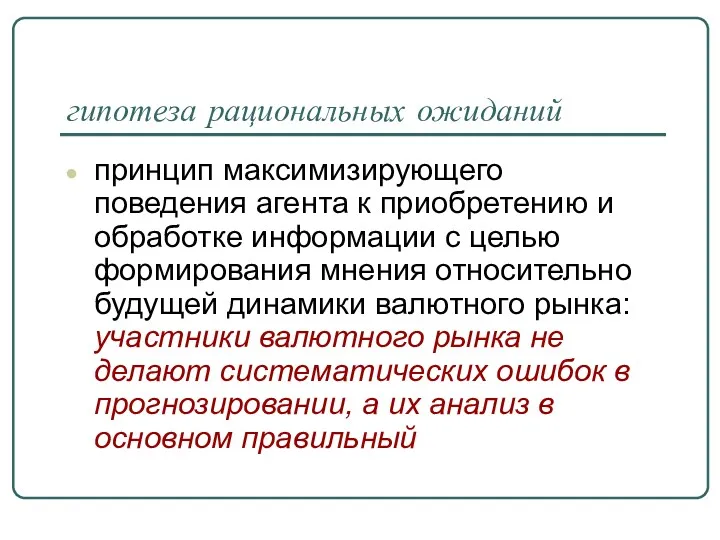

гипотеза рациональных ожиданий

принцип максимизирующего поведения агента к приобретению и обработке

гипотеза рациональных ожиданий

принцип максимизирующего поведения агента к приобретению и обработке

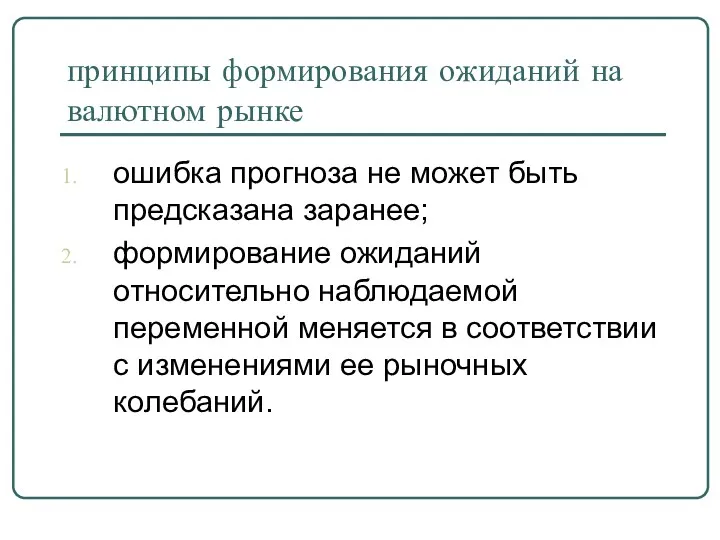

принципы формирования ожиданий на валютном рынке

ошибка прогноза не может быть

принципы формирования ожиданий на валютном рынке

ошибка прогноза не может быть

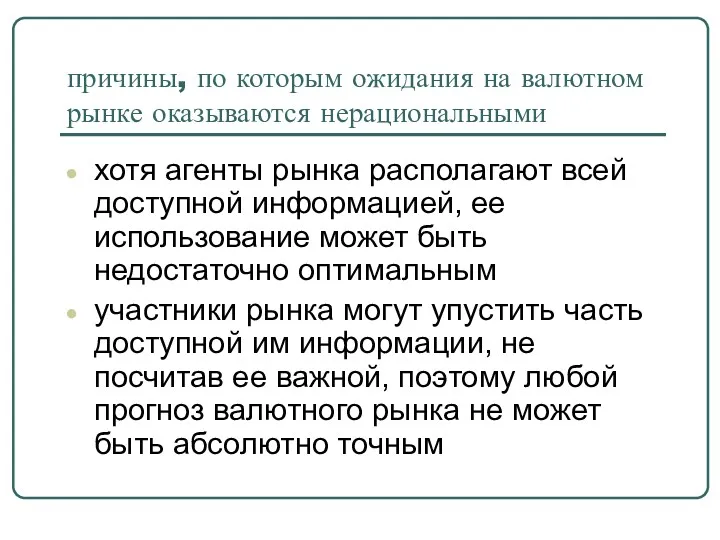

причины, по которым ожидания на валютном рынке оказываются нерациональными

хотя агенты

причины, по которым ожидания на валютном рынке оказываются нерациональными

хотя агенты

Гипотеза адаптивных ожиданий

Адаптивные ожидания - это формирование ожиданий будущих значений

Гипотеза адаптивных ожиданий

Адаптивные ожидания - это формирование ожиданий будущих значений

Недостатки:

анализ валютного рынка основывается исключительно на данных прошлого периода;

невозможность оценить и

Недостатки:

анализ валютного рынка основывается исключительно на данных прошлого периода;

невозможность оценить и

экстраполятивные ожидания

поведенческий подход к ожидания.», основывающийся на социальных и психологических

экстраполятивные ожидания

поведенческий подход к ожидания.», основывающийся на социальных и психологических

Анализ организованного валютного рынка — биржи

информационная эффективность,

поведение игроков валютного

Анализ организованного валютного рынка — биржи

информационная эффективность,

поведение игроков валютного

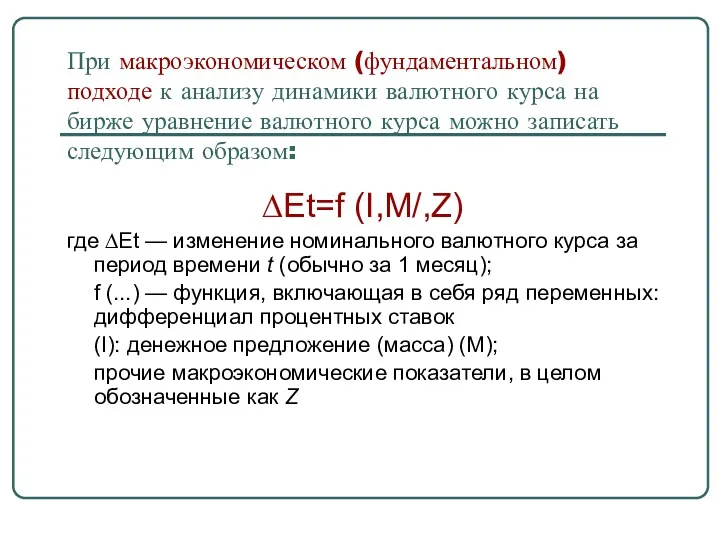

При макроэкономическом (фундаментальном) подходе к анализу динамики валютного курса на бирже

При макроэкономическом (фундаментальном) подходе к анализу динамики валютного курса на бирже

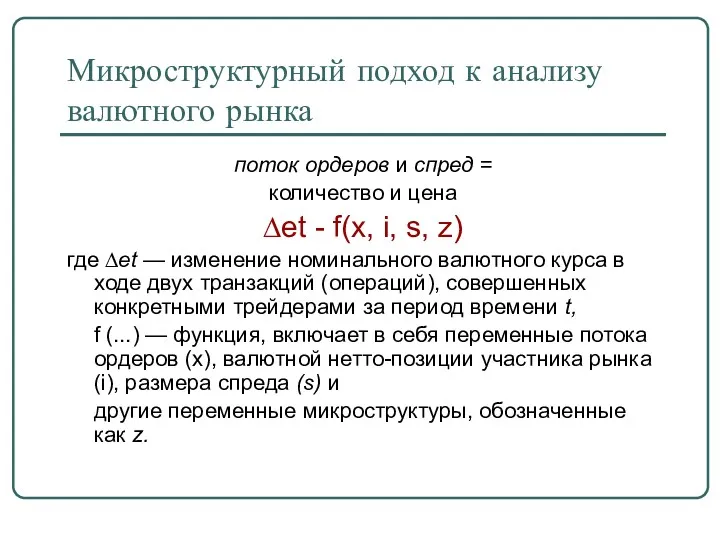

Микроструктурный подход к анализу валютного рынка

поток ордеров и спред =

Микроструктурный подход к анализу валютного рынка

поток ордеров и спред =

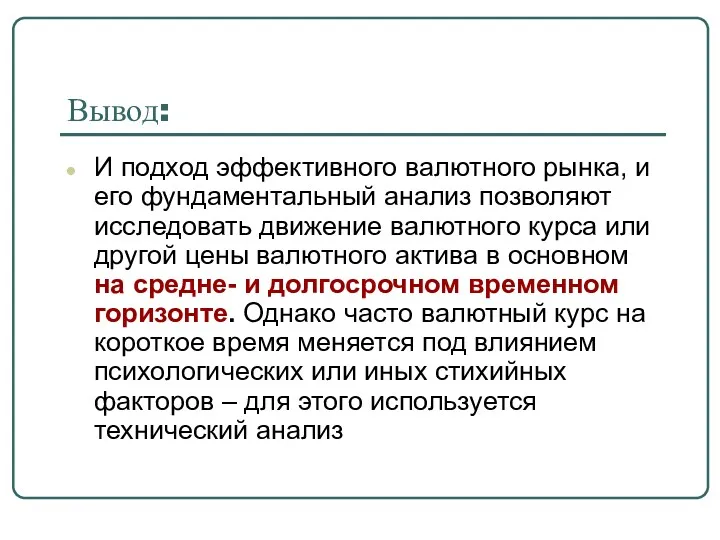

Вывод:

И подход эффективного валютного рынка, и его фундаментальный анализ позволяют исследовать

Вывод:

И подход эффективного валютного рынка, и его фундаментальный анализ позволяют исследовать

Технический анализ

Технический анализ валютною рынка —

метод прогнозирования валютного курса с помощью

Технический анализ валютною рынка —

метод прогнозирования валютного курса с помощью

«движение рынка»

Аналитики понимают три вида информации:

цену (в основном спред),

«движение рынка»

Аналитики понимают три вида информации:

цену (в основном спред),

Движение рынка учитывает все

любой фактор, влияющий на цену валютного актива, должен

Движение рынка учитывает все

любой фактор, влияющий на цену валютного актива, должен

Цены двигаются направленно

(в тренде)

База всех методик технического анализа валютного

Цены двигаются направленно

(в тренде)

База всех методик технического анализа валютного

Тренды

При восходящем тренде («бычий» или повышающий) каждый подъем достигает более высокого

Тренды

При восходящем тренде («бычий» или повышающий) каждый подъем достигает более высокого

Поддержка —

это уровень рыночных цен, при котором позиции на покупку достаточно

Поддержка —

это уровень рыночных цен, при котором позиции на покупку достаточно

Сопротивление —

это уровень цен, при котором позиции на продажу достаточно сильны

Сопротивление —

это уровень цен, при котором позиции на продажу достаточно сильны

История движения валютного рынка периодически повторяется

Технический анализ базируется на понимании

История движения валютного рынка периодически повторяется

Технический анализ базируется на понимании

Графический анализ —

это анализ ситуации на валютном рынке с помощью построения

Графический анализ —

это анализ ситуации на валютном рынке с помощью построения

Линейные графики валютного курса

строятся по разным временным масштабам: часовым, дневным,

Линейные графики валютного курса

строятся по разным временным масштабам: часовым, дневным,

группы фигур:

фигуры обращения : «голова» и «плечи» (прямые и обратные); двойное

группы фигур:

фигуры обращения : «голова» и «плечи» (прямые и обратные); двойное

Фигура «голова» и «плечи»

отмечает конец восходящего тренда

Голова» — это пик курсов,

Фигура «голова» и «плечи»

отмечает конец восходящего тренда

Голова» — это пик курсов,

Двойное дно и двойной верх

образуются в конце нисходящею и восходящего тренда

Двойное дно и двойной верх

образуются в конце нисходящею и восходящего тренда

Треугольник —

это область консолидации курсов, границы которой пересекаются справа. Он может

Треугольник —

это область консолидации курсов, границы которой пересекаются справа. Он может

Треугольник с растущей нижней границей называют восходящим: его ожидает прорыв вверх.

Треугольник с растущей нижней границей называют восходящим: его ожидает прорыв вверх.

При длительном направленном движении тренда участники осуществляют его корректировку, называемую «откатом».

При длительном направленном движении тренда участники осуществляют его корректировку, называемую «откатом».

крестики-нолики

Для построения графиков по типу крестиков-ноликов используют те же данные, что

крестики-нолики

Для построения графиков по типу крестиков-ноликов используют те же данные, что

«Японские свечи»

Для построения «свечи» в промежутке между курсами открытия и

«Японские свечи»

Для построения «свечи» в промежутке между курсами открытия и

В практике мирового валютного рынка принята следующая методика. Если торговый день

В практике мирового валютного рынка принята следующая методика. Если торговый день

гистограмма

На гистограмме по оси абсцисс откладывается время, по оси ординат

гистограмма

На гистограмме по оси абсцисс откладывается время, по оси ординат

Компьютерный технический анализ

Участники и аналитики мирового валютного рынка осуществляют комплексный технический

Компьютерный технический анализ

Участники и аналитики мирового валютного рынка осуществляют комплексный технический

Указатели трендов —

это инструменты отслеживания тренда. Они выявляют признаки тренда па

Указатели трендов —

это инструменты отслеживания тренда. Они выявляют признаки тренда па

Осцилляторы —

это инструменты технического анализа в коридоре курсов. Они сигнализируют о

Осцилляторы —

это инструменты технического анализа в коридоре курсов. Они сигнализируют о

Основные активные операции коммерческого банка

Основные активные операции коммерческого банка Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8) Споживче кредитування

Споживче кредитування Співпраця України з МВФ

Співпраця України з МВФ Итоги составления бухгалтерской отчетности за 2017 год. Изменения в отчетности бюджетных и автономных учреждений в 2018 году

Итоги составления бухгалтерской отчетности за 2017 год. Изменения в отчетности бюджетных и автономных учреждений в 2018 году Математические методы в оценке

Математические методы в оценке Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ Инвентаризация имущества и финансовых обязательств

Инвентаризация имущества и финансовых обязательств Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Система премирования фронтального персонала

Система премирования фронтального персонала Право социального обеспечения. Тема 3 и тема 4

Право социального обеспечения. Тема 3 и тема 4 Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Управление прибыльностью и рентабельностью компании

Управление прибыльностью и рентабельностью компании Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Бизнес- возможности компании Родник здоровья

Бизнес- возможности компании Родник здоровья Поняття валютного регулювання. (Тема 8)

Поняття валютного регулювання. (Тема 8) Транспортный налог

Транспортный налог Венчурные инвестиции

Венчурные инвестиции Қаржылық талдау негіздері

Қаржылық талдау негіздері Метод освоенного объема управления стоимостью проекта

Метод освоенного объема управления стоимостью проекта Тарифная система

Тарифная система Оборотні активи підприємства

Оборотні активи підприємства Туристік мекемелердегі шығындар есебі

Туристік мекемелердегі шығындар есебі Methods of revenue and expense calculations

Methods of revenue and expense calculations Международные валютные отношения и валютная система

Международные валютные отношения и валютная система Состав и характеристика источников финансирования

Состав и характеристика источников финансирования