- Транспортный налог

Содержание

- 2. Понятие транспортного налога Транспортный налог - это обязательный безвозмездный платеж, который обязаны уплачивать лица - владельцы

- 3. Налог с транспортных средств является региональным прямым налогом Устанавливается главой 28 НК РФ и законами субъектов

- 4. Понятие транспортного налога Региональные законодательные органы определяют (в СПб – законодательное собрание) : ставки налога в

- 5. Плательщиками транспортного налога являются Лица (организации и физические лица), на которых в соответствии с законодательством РФ

- 6. Не признаются плательщиками транспортного налога в связи с подготовкой и проведением в Российской Федерации чемпионата мира

- 7. Объект налогообложения транспортным налогом: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом

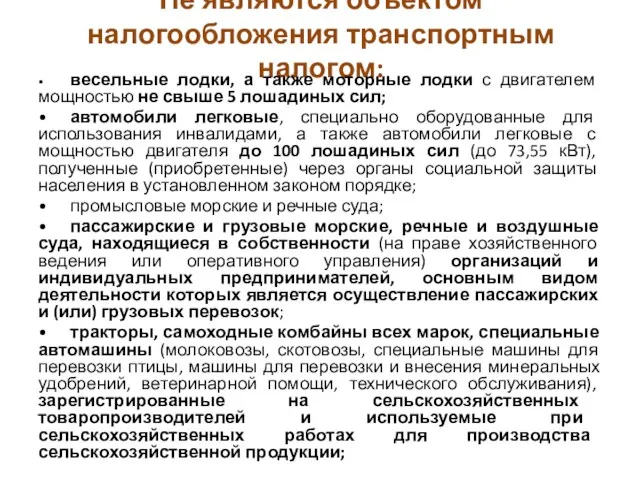

- 8. Не являются объектом налогообложения транспортным налогом: • весельные лодки, а также моторные лодки с двигателем мощностью

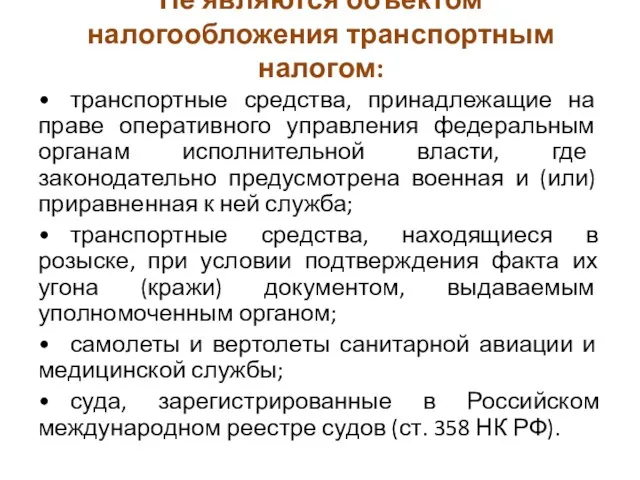

- 9. Не являются объектом налогообложения транспортным налогом: • транспортные средства, принадлежащие на праве оперативного управления федеральным органам

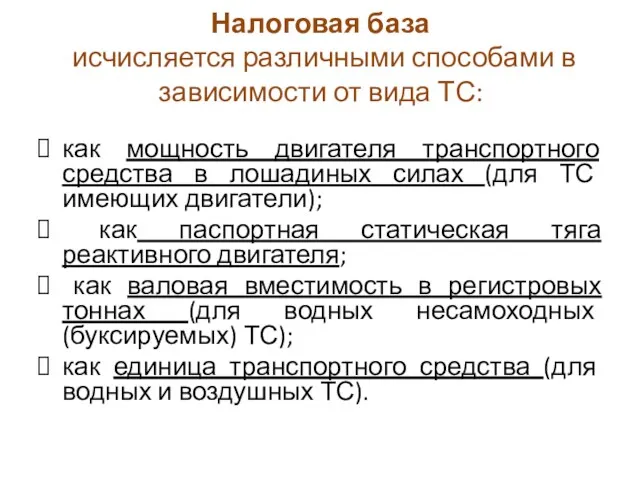

- 10. Налоговая база исчисляется различными способами в зависимости от вида ТС: как мощность двигателя транспортного средства в

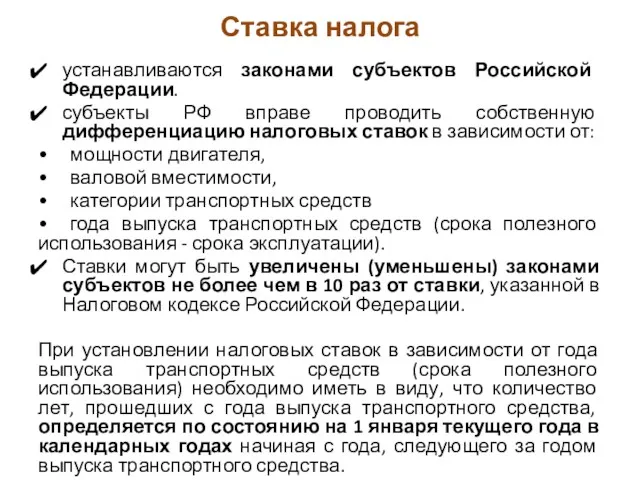

- 11. Ставка налога устанавливаются законами субъектов Российской Федерации. субъекты РФ вправе проводить собственную дифференциацию налоговых ставок в

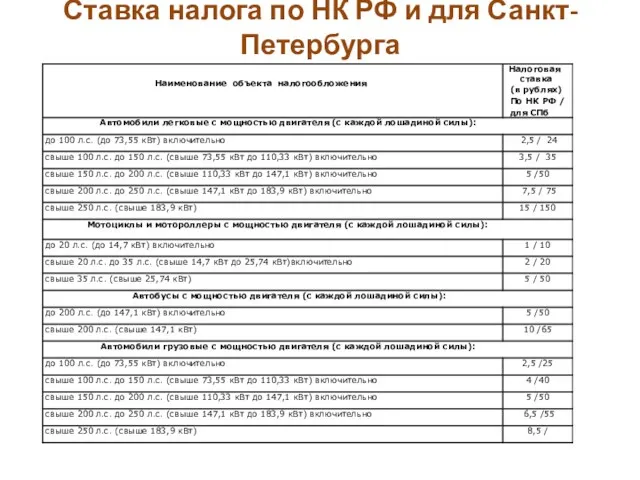

- 12. Ставка налога по НК РФ и для Санкт-Петербурга

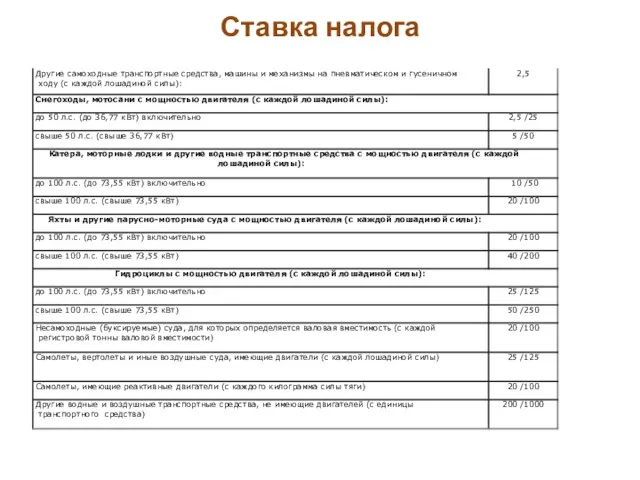

- 13. Ставка налога

- 14. Налоговый период, отчетный период и сроки уплаты транспортного налога в соот. с НК РФ Налоговый период

- 15. Порядок исчисления и уплаты транспортного налога Транспортный налог уплачивает лицо, на которое зарегистрировано транспортное средство (Сведения

- 16. Исчисляется транспортный налог: налогоплательщиками-организациями: самостоятельно; налоговыми органами: для налогоплательщиков - физических лиц на основании сведений, которые

- 17. Расчет транспортного налога Размер налога зависит от типа транспортного средства и мощности его двигателя. Обычно мощность

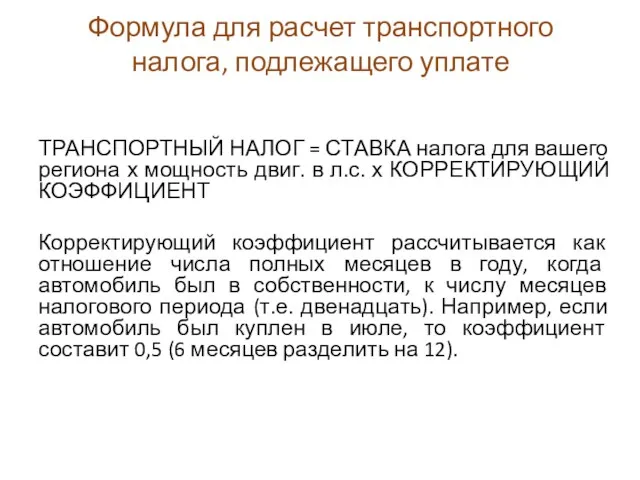

- 18. Формула для расчет транспортного налога, подлежащего уплате ТРАНСПОРТНЫЙ НАЛОГ = СТАВКА налога для вашего региона х

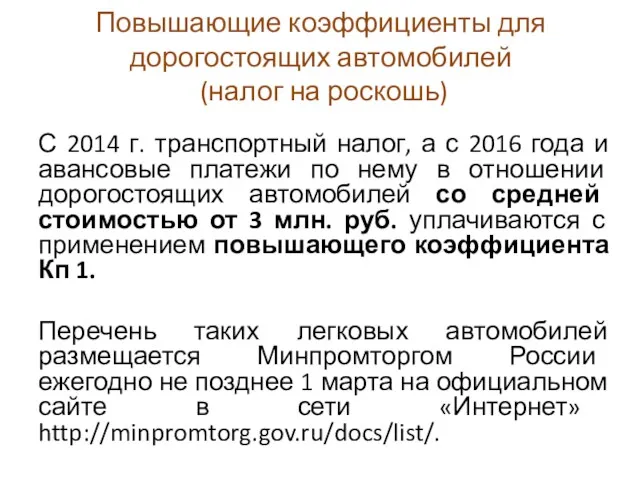

- 19. Повышающие коэффициенты для дорогостоящих автомобилей (налог на роскошь) С 2014 г. транспортный налог, а с 2016

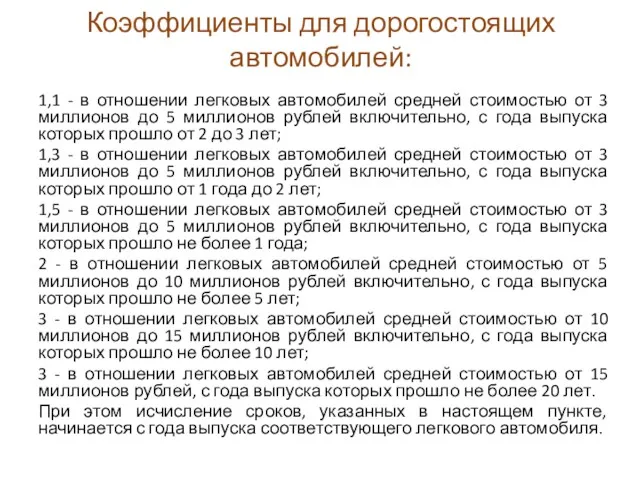

- 20. Коэффициенты для дорогостоящих автомобилей: 1,1 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до

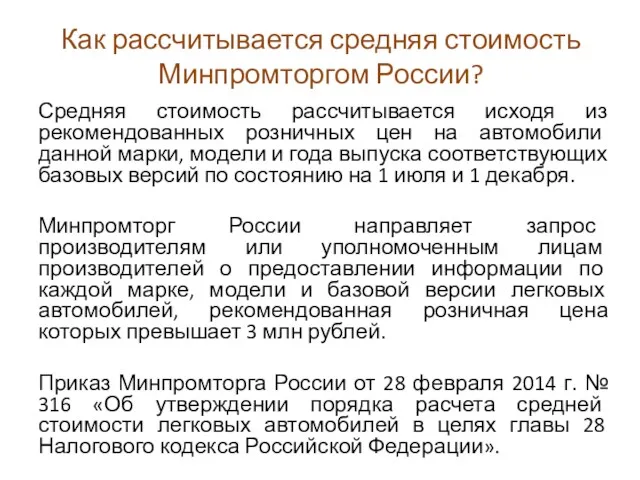

- 21. Как рассчитывается средняя стоимость Минпромторгом России? Средняя стоимость рассчитывается исходя из рекомендованных розничных цен на автомобили

- 22. Перечень легковых автомобилей средней стоимостью от 3 млн руб. составленных Минпромторгом На 29.02.16 г. действуют 3

- 24. Исчисление транспортного налога в случае регистрации и снятия с учета (с 01.01.2016 г) В случае регистрации

- 25. Исчисление транспортного налога в случае регистрации и снятия с учета (с 01.01.2016 г) Т.О., Если автомобиль

- 26. Исчисление транспортного налога при угоне ТС ТС, находящиеся в розыске, не являются объектом налогообложения при условии

- 27. Исчисление транспортного налога при смене места регистрации Налогоплательщик должен обратиться в МРЭО по новому месту жительства

- 28. Уплата транспортного налога физическими лицами на основании налогового уведомления, направляемого налоговым органом. В сумме указанной в

- 29. Уплата транспортного налога и авансовых платежей организациями Налогоплательщиками – организациями – самостоятельно, на основании налоговой декларации

- 30. Срок уплаты налога Согласно п. 1 ст. 363 НК РФ срок уплаты налога для физических лиц

- 31. Представление декларации организациями Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных

- 32. Транспортный налог на территории Субъекта РФ – Санкт-Петербург На основании Закона СПб «О транспортном налоге» от

- 33. На территории субъекта РФ – Санкт-Петербург в соот. с Законом СПб «О трансп. налоге» Налоговый период

- 34. На территории субъекта РФ – Санкт-Петербург в соот. с Законом СПб «О трансп. налоге» СРОК УПЛАТЫ

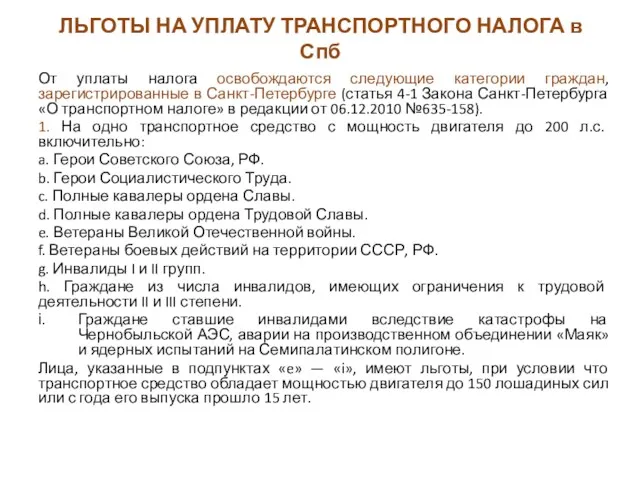

- 35. ЛЬГОТЫ НА УПЛАТУ ТРАНСПОРТНОГО НАЛОГА в Спб От уплаты налога освобождаются следующие категории граждан, зарегистрированные в

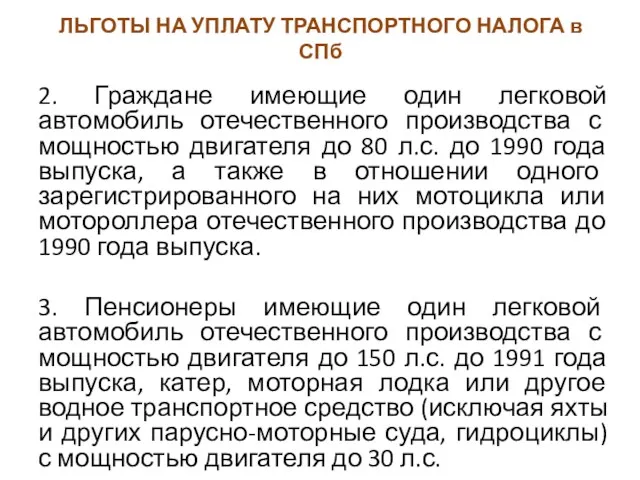

- 36. ЛЬГОТЫ НА УПЛАТУ ТРАНСПОРТНОГО НАЛОГА в СПб 2. Граждане имеющие один легковой автомобиль отечественного производства с

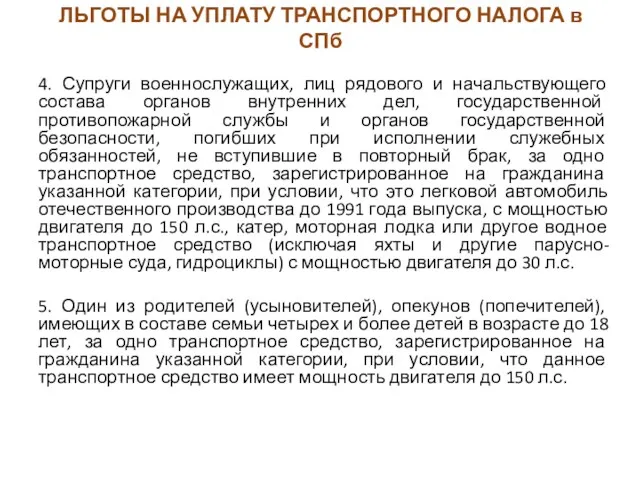

- 37. ЛЬГОТЫ НА УПЛАТУ ТРАНСПОРТНОГО НАЛОГА в СПб 4. Супруги военнослужащих, лиц рядового и начальствующего состава органов

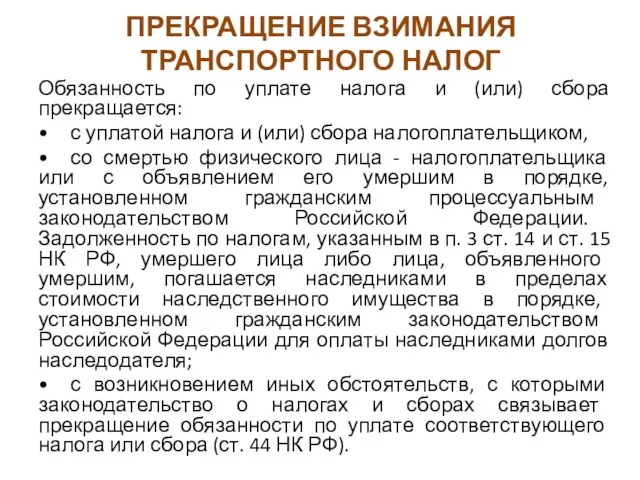

- 38. ПРЕКРАЩЕНИЕ ВЗИМАНИЯ ТРАНСПОРТНОГО НАЛОГ Обязанность по уплате налога и (или) сбора прекращается: • с уплатой налога

- 39. Пример № 1 для самостоятельного решения Организация установила, что одно из принадлежащих ей транспортных средств было

- 40. Ответ на пример № 1 Организация будет освобождена от уплаты транспортного налога с месяца следующего за

- 41. Пример № 2 для самостоятельного решения: Десять лет назад у меня был угнан от подъезда автомобиль.

- 42. Ответ на пример № 2. Обязанность по уплате транспортного налога ставится в зависимость от регистрации транспортного

- 43. Пример № 3 для самостоятельного решения: "А как быть, если автомобиль находится на штрафстоянке или просто

- 44. Ответ на пример № 3 для самостоятельного решения: Обязанность по уплате транспортного налога ставится в зависимость

- 46. Скачать презентацию

Понятие транспортного налога

Транспортный налог - это обязательный безвозмездный платеж, который обязаны

Понятие транспортного налога

Транспортный налог - это обязательный безвозмездный платеж, который обязаны

Налог с транспортных средств является

региональным прямым налогом

Устанавливается главой 28 НК

Налог с транспортных средств является

региональным прямым налогом

Устанавливается главой 28 НК

Понятие транспортного налога

Региональные законодательные органы определяют (в СПб – законодательное собрание)

Понятие транспортного налога

Региональные законодательные органы определяют (в СПб – законодательное собрание)

Плательщиками транспортного налога являются

Лица (организации и физические лица),

на которых в

Плательщиками транспортного налога являются

Лица (организации и физические лица),

на которых в

Не признаются плательщиками транспортного налога

в связи с подготовкой и проведением в

Не признаются плательщиками транспортного налога

в связи с подготовкой и проведением в

Объект налогообложения транспортным налогом:

автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины

Объект налогообложения транспортным налогом:

автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины

Не являются объектом налогообложения транспортным налогом:

• весельные лодки, а также моторные лодки

Не являются объектом налогообложения транспортным налогом:

• весельные лодки, а также моторные лодки

Не являются объектом налогообложения транспортным налогом:

• транспортные средства, принадлежащие на праве оперативного

Не являются объектом налогообложения транспортным налогом:

• транспортные средства, принадлежащие на праве оперативного

Налоговая база

исчисляется различными способами в зависимости от вида ТС:

как

Налоговая база

исчисляется различными способами в зависимости от вида ТС:

как

Ставка налога

устанавливаются законами субъектов Российской Федерации.

субъекты РФ вправе проводить собственную дифференциацию

Ставка налога

устанавливаются законами субъектов Российской Федерации.

субъекты РФ вправе проводить собственную дифференциацию

Ставка налога по НК РФ и для Санкт-Петербурга

Ставка налога по НК РФ и для Санкт-Петербурга

Ставка налога

Ставка налога

Налоговый период, отчетный период и сроки уплаты транспортного налога

в соот.

Налоговый период, отчетный период и сроки уплаты транспортного налога в соот.

Порядок исчисления и уплаты транспортного налога

Транспортный налог уплачивает лицо, на

Порядок исчисления и уплаты транспортного налога

Транспортный налог уплачивает лицо, на

Исчисляется транспортный налог:

налогоплательщиками-организациями: самостоятельно;

налоговыми органами: для налогоплательщиков - физических лиц

Исчисляется транспортный налог:

налогоплательщиками-организациями: самостоятельно;

налоговыми органами: для налогоплательщиков - физических лиц

Расчет транспортного налога

Размер налога зависит от типа транспортного средства и

Расчет транспортного налога

Размер налога зависит от типа транспортного средства и

Формула для расчет транспортного налога, подлежащего уплате

ТРАНСПОРТНЫЙ НАЛОГ = СТАВКА

Формула для расчет транспортного налога, подлежащего уплате

ТРАНСПОРТНЫЙ НАЛОГ = СТАВКА

Повышающие коэффициенты для дорогостоящих автомобилей

(налог на роскошь)

С 2014 г. транспортный

Повышающие коэффициенты для дорогостоящих автомобилей

(налог на роскошь)

С 2014 г. транспортный

Коэффициенты для дорогостоящих автомобилей:

1,1 - в отношении легковых автомобилей средней стоимостью

Коэффициенты для дорогостоящих автомобилей:

1,1 - в отношении легковых автомобилей средней стоимостью

Как рассчитывается средняя стоимость Минпромторгом России?

Средняя стоимость рассчитывается исходя из рекомендованных

Как рассчитывается средняя стоимость Минпромторгом России?

Средняя стоимость рассчитывается исходя из рекомендованных

Перечень легковых автомобилей средней стоимостью от 3 млн руб. составленных Минпромторгом

На

Перечень легковых автомобилей средней стоимостью от 3 млн руб. составленных Минпромторгом

На

Исчисление транспортного налога

в случае регистрации и снятия с учета

(с

Исчисление транспортного налога в случае регистрации и снятия с учета (с

Исчисление транспортного налога

в случае регистрации и снятия с учета

(с

Исчисление транспортного налога в случае регистрации и снятия с учета (с

Исчисление транспортного налога

при угоне ТС

ТС, находящиеся в розыске, не являются

Исчисление транспортного налога

при угоне ТС

ТС, находящиеся в розыске, не являются

Исчисление транспортного налога

при смене места регистрации

Налогоплательщик должен обратиться в МРЭО

Исчисление транспортного налога

при смене места регистрации

Налогоплательщик должен обратиться в МРЭО

Уплата транспортного налога физическими лицами

на основании налогового уведомления, направляемого налоговым

Уплата транспортного налога физическими лицами

на основании налогового уведомления, направляемого налоговым

Уплата транспортного налога и авансовых платежей организациями

Налогоплательщиками – организациями – самостоятельно,

Уплата транспортного налога и авансовых платежей организациями

Налогоплательщиками – организациями – самостоятельно,

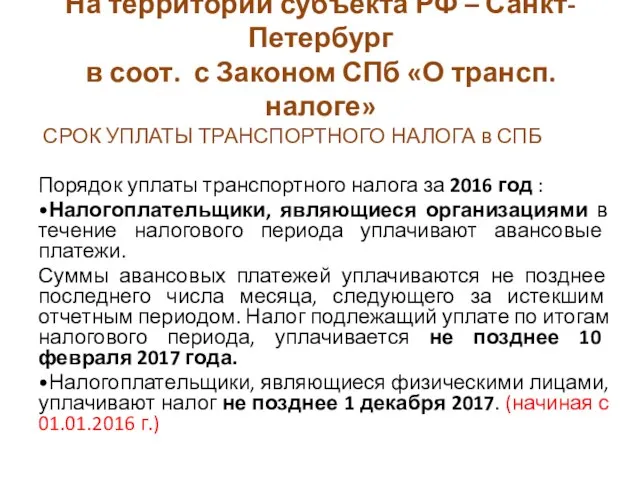

Срок уплаты налога

Согласно п. 1 ст. 363 НК РФ срок

Срок уплаты налога

Согласно п. 1 ст. 363 НК РФ срок

Представление декларации организациями

Налогоплательщики-организации по истечении налогового периода представляют в налоговый

Представление декларации организациями

Налогоплательщики-организации по истечении налогового периода представляют в налоговый

Транспортный налог на территории Субъекта РФ – Санкт-Петербург

На основании

Закона

Транспортный налог на территории Субъекта РФ – Санкт-Петербург

На основании

Закона

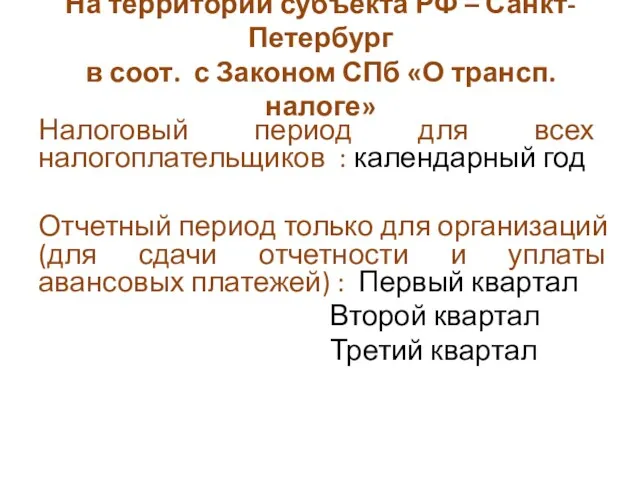

На территории субъекта РФ – Санкт-Петербург

в соот. с Законом СПб «О

На территории субъекта РФ – Санкт-Петербург в соот. с Законом СПб «О

На территории субъекта РФ – Санкт-Петербург

в соот. с Законом СПб «О

На территории субъекта РФ – Санкт-Петербург в соот. с Законом СПб «О

ЛЬГОТЫ НА УПЛАТУ ТРАНСПОРТНОГО НАЛОГА в Спб

От уплаты налога освобождаются

ЛЬГОТЫ НА УПЛАТУ ТРАНСПОРТНОГО НАЛОГА в Спб

От уплаты налога освобождаются

ЛЬГОТЫ НА УПЛАТУ ТРАНСПОРТНОГО НАЛОГА в СПб

2. Граждане имеющие один

ЛЬГОТЫ НА УПЛАТУ ТРАНСПОРТНОГО НАЛОГА в СПб

2. Граждане имеющие один

ЛЬГОТЫ НА УПЛАТУ ТРАНСПОРТНОГО НАЛОГА в СПб

4. Супруги военнослужащих, лиц

ЛЬГОТЫ НА УПЛАТУ ТРАНСПОРТНОГО НАЛОГА в СПб

4. Супруги военнослужащих, лиц

ПРЕКРАЩЕНИЕ ВЗИМАНИЯ ТРАНСПОРТНОГО НАЛОГ

Обязанность по уплате налога и (или) сбора

ПРЕКРАЩЕНИЕ ВЗИМАНИЯ ТРАНСПОРТНОГО НАЛОГ

Обязанность по уплате налога и (или) сбора

Пример № 1 для самостоятельного решения

Организация установила, что одно из принадлежащих

Пример № 1 для самостоятельного решения

Организация установила, что одно из принадлежащих

Ответ на пример № 1

Организация будет освобождена от уплаты транспортного налога

Ответ на пример № 1

Организация будет освобождена от уплаты транспортного налога

Пример № 2 для самостоятельного решения:

Десять лет назад у меня

Пример № 2 для самостоятельного решения:

Десять лет назад у меня

Ответ на пример № 2.

Обязанность по уплате транспортного налога ставится

Ответ на пример № 2.

Обязанность по уплате транспортного налога ставится

Пример № 3 для самостоятельного решения:

"А как быть, если автомобиль

Пример № 3 для самостоятельного решения:

"А как быть, если автомобиль

Ответ на пример № 3 для самостоятельного решения:

Обязанность по уплате

Ответ на пример № 3 для самостоятельного решения:

Обязанность по уплате

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Фонд социального страхования

Фонд социального страхования Бухгалтерский учет инвестиционного имущества

Бухгалтерский учет инвестиционного имущества Особенности индивидуального инвестиционного счета

Особенности индивидуального инвестиционного счета Документооборот в ломбарде

Документооборот в ломбарде Сводка и группровка статистических данных

Сводка и группровка статистических данных Монетарная политика (1). Тема 5

Монетарная политика (1). Тема 5 Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации

Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации Что такое карта рассрочки

Что такое карта рассрочки Финансирование здравоохранения. Лекция № 4

Финансирование здравоохранения. Лекция № 4 Мониторинг финансового поведения заемщиков физических и юридических лиц

Мониторинг финансового поведения заемщиков физических и юридических лиц Шесть предложений по финансированию

Шесть предложений по финансированию Льготы инвалидам и многодетным семьям

Льготы инвалидам и многодетным семьям Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Сметное дело. Правила определения объемов строительных работ. (Лекция 10)

Сметное дело. Правила определения объемов строительных работ. (Лекция 10) Тема 11. Учет материально-производственных запасов

Тема 11. Учет материально-производственных запасов Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Оборотный капитал предприятия

Оборотный капитал предприятия Экономическое содержание проектного финансирования

Экономическое содержание проектного финансирования Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Продолжительность экономической жизни инвестиций и фактор времени

Продолжительность экономической жизни инвестиций и фактор времени Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements Банковская система Америки

Банковская система Америки Анализ финансового состояния предприятия по данным бухгалтерской отчетности

Анализ финансового состояния предприятия по данным бухгалтерской отчетности Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Страхування відповідальності та його види

Страхування відповідальності та його види Финансовая система государства

Финансовая система государства