- Монетарная политика (1). Тема 5

Содержание

- 2. Содержание лекции: Рисковая и временная структура процентных ставок. Основы денежно-кредитной статистики. Цели и режимы денежно-кредитной политики.

- 3. Что мы знаем о монетарной политике? (1) В теме 3 «Равновесие денежного рынка»: мы рассмотрели: установление

- 4. Что мы знаем о монетарной политике? (2) В теме 4 «Совместное равновесие товарного и денежного рынков»

- 5. Что мы знаем о монетарной политике? (3) В теме 6 «Денежно-кредитная политика в закрытой экономике» мы

- 6. Что мы знаем о монетарной политике? (4) В теме 8 «Макроэкономическое равновесие и макроэкономическая политика с

- 7. Что мы знаем о монетарной политике? (5) В теме 10 «Макроэкономическая политика в открытой экономике» мы

- 8. 1. Рисковая и временная структура процентных ставок

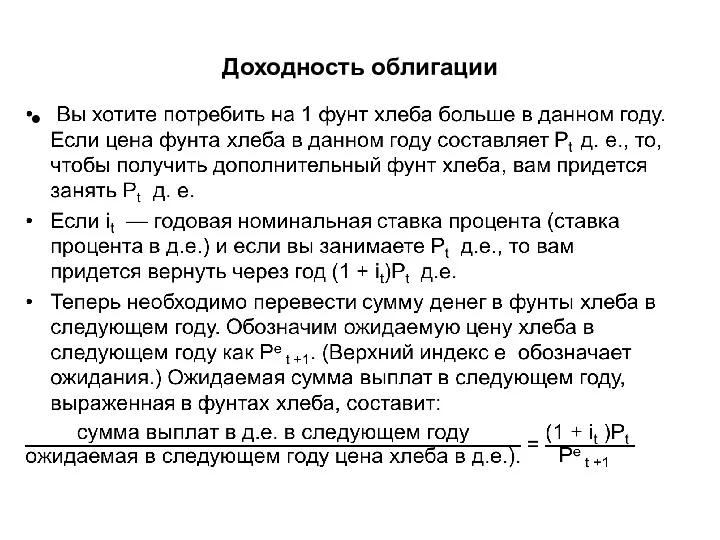

- 9. Номинальная и реальная ставка процента Номинальная ставка процента – ставка процента без учета инфляции. Ставка процента,

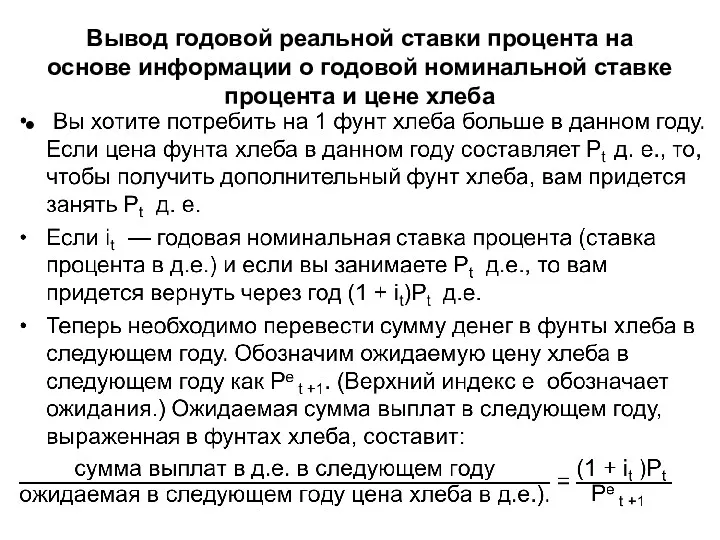

- 10. Вывод годовой реальной ставки процента на основе информации о годовой номинальной ставке процента и цене хлеба

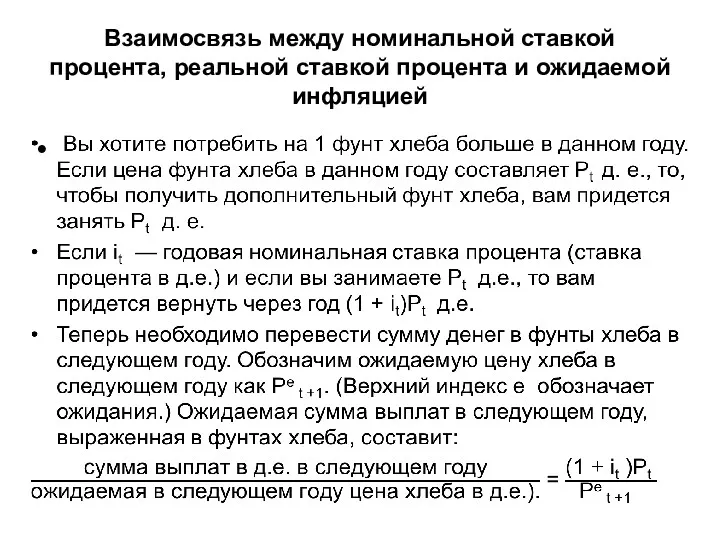

- 11. Взаимосвязь между номинальной ставкой процента, реальной ставкой процента и ожидаемой инфляцией

- 12. Взаимосвязь между номинальной ставкой процента, реальной ставкой процента и ожидаемой инфляцией

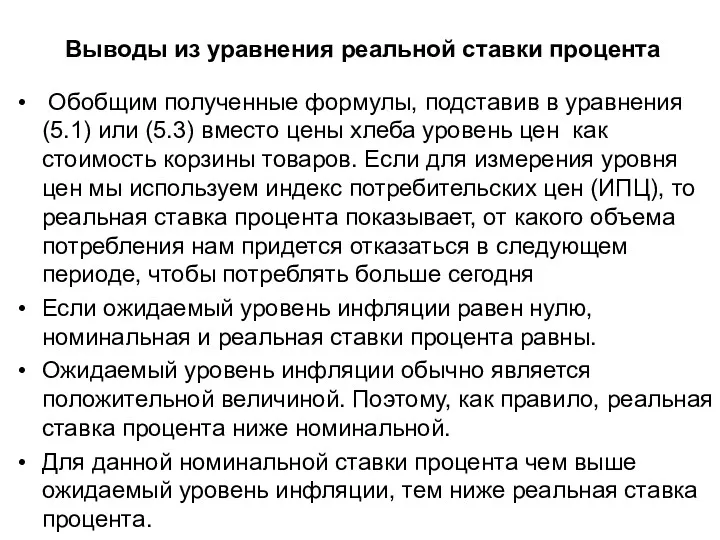

- 13. Выводы из уравнения реальной ставки процента Обобщим полученные формулы, подставив в уравнения (5.1) или (5.3) вместо

- 14. Ожидаемая приведенная стоимость Рассмотрим целесообразность покупки нового оборудования. С одной стороны, это сопряжено с издержками сегодня.

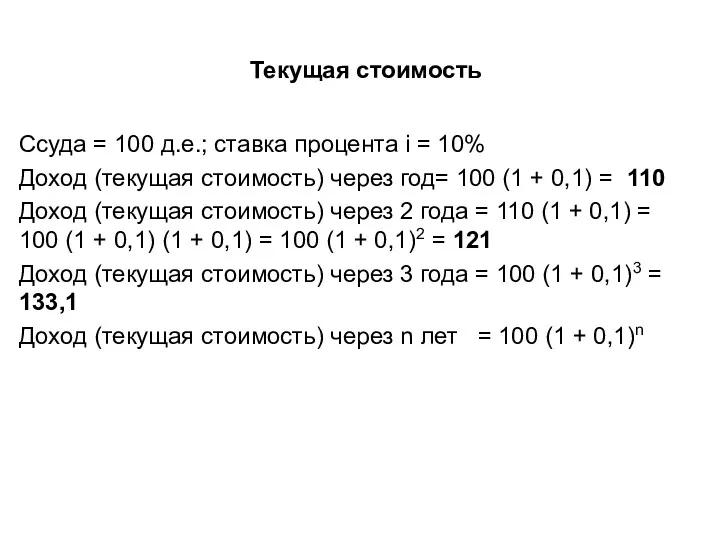

- 15. Текущая стоимость Ссуда = 100 д.е.; ставка процента i = 10% Доход (текущая стоимость) через год=

- 16. Дисконтирование будущих доходов

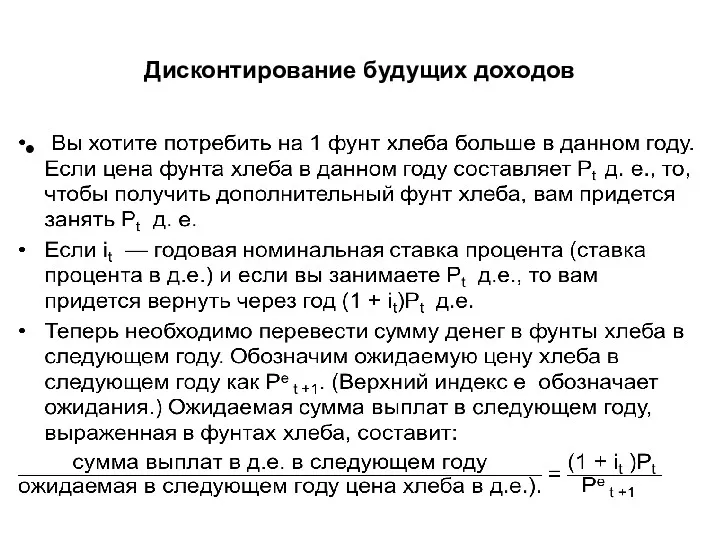

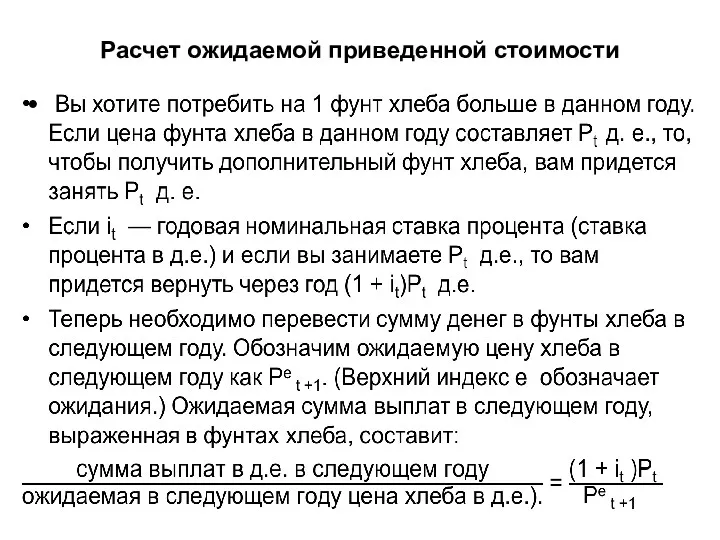

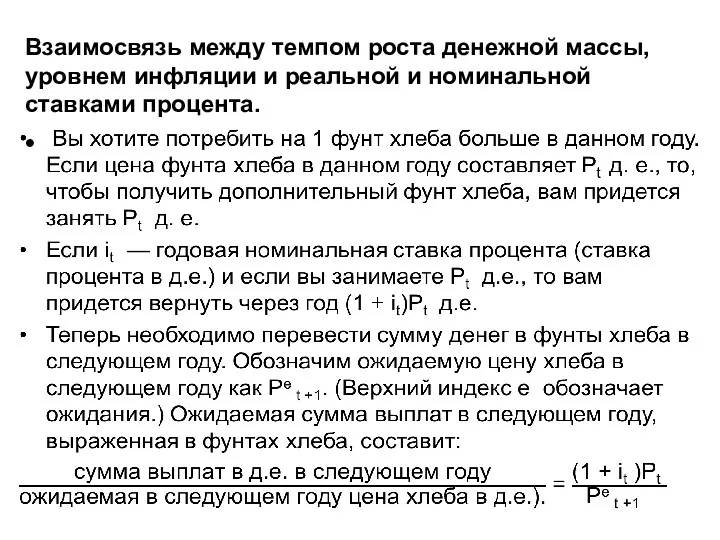

- 17. Дисконтирование будущих доходов Концепция текущей приведенной стоимости позволяет вывести сегодняшнюю стоимость инструмента кредитного рынка при данной

- 18. Термины дисконтирования Слово приведенная (или дисконтированная, от англ. discounted) —соответствует тому, что величины, относящиеся к следующему

- 19. Расчет ожидаемой приведенной стоимости

- 20. Взаимосвязь между темпом роста денежной массы, уровнем инфляции и реальной и номинальной ставками процента.

- 21. Номинальная и реальная ставка процента и модель IS-LM

- 22. Учет разницы между номинальной и реальной ставками процента и различия между краткосрочной и среднесрочной перспективами. Более

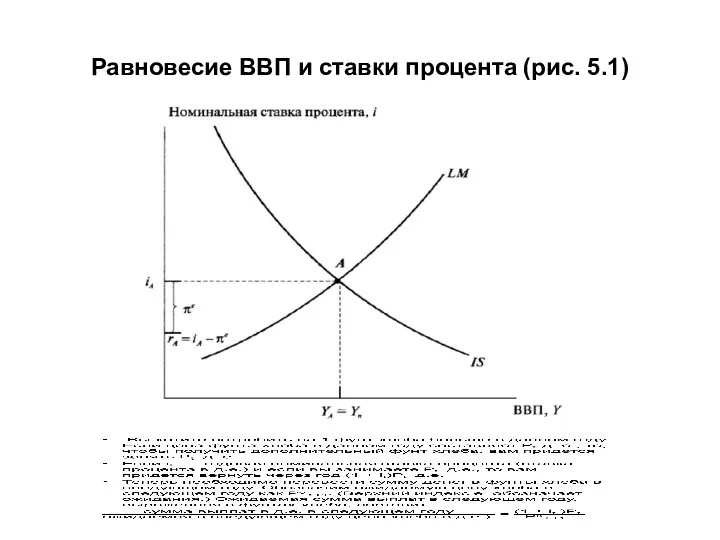

- 23. Равновесие ВВП и ставки процента (рис. 5.1)

- 24. Объяснение рис. 5.1. Для данного ожидаемого уровня инфляции (πe) номинальная и реальная ставки процента изменяются одинаково.

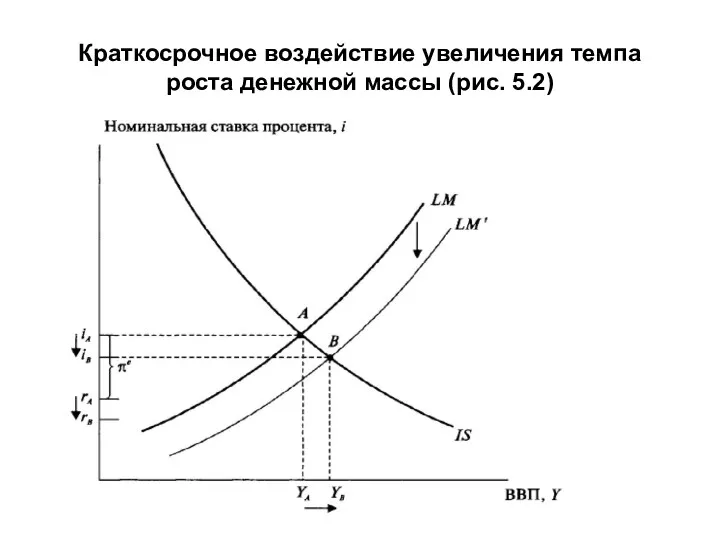

- 25. Краткосрочное воздействие увеличения темпа роста денежной массы (рис. 5.2)

- 26. Объяснение рис. 5.2. Первоначально экономика находится в точке А, объем выпуска находится на своем естественном уровне

- 27. Номинальная и реальная ставка процента в среднесрочной перспективе (1) Два ключевых утверждения важны для понимания динамики

- 28. Естественная реальная ставка процента Запишем уравнение кривой IS в виде: Y = C(Y – T) +

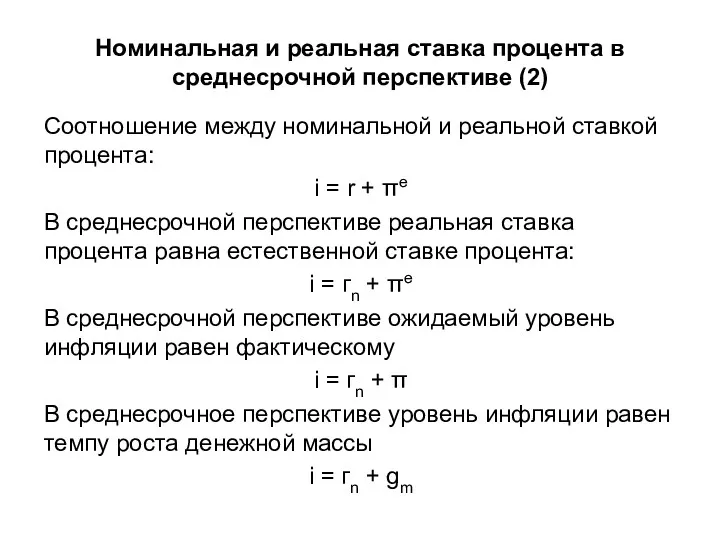

- 29. Номинальная и реальная ставка процента в среднесрочной перспективе (2) Соотношение между номинальной и реальной ставкой процента:

- 30. Номинальная и реальная ставка процента в среднесрочной перспективе (вывод) В итоге мы можем утверждать следующее: в

- 31. От краткосрочного периода… • В ситуации, когда реальная ставка процента опускается ниже естественной реальной ставки процента

- 32. …к среднесрочному В среднесрочной перспективе реальная ставка процента вырастет до своего первоначального значения. ВВП вернется к

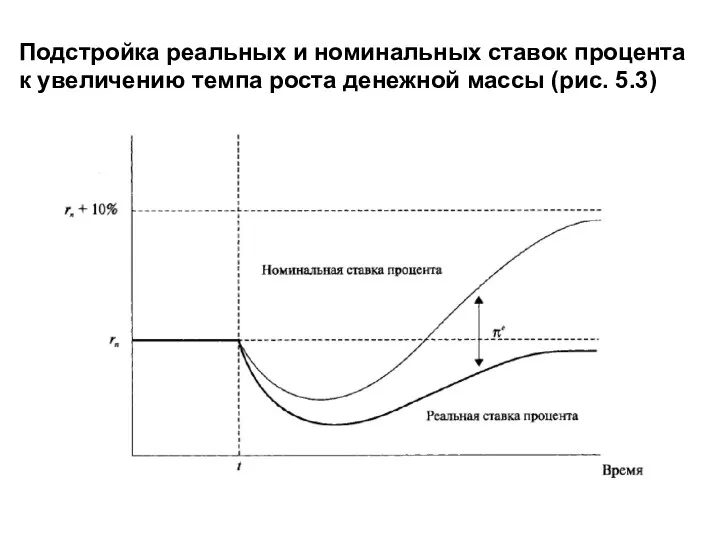

- 33. Подстройка реальных и номинальных ставок процента к увеличению темпа роста денежной массы (рис. 5.3)

- 34. Неденежные инструменты финансового рынка Для более полного понимания ставок процента и их роли рассмотрим неденежные инструменты

- 35. Инструменты кредитного рынка: Простая ссуда - ссуда посредством которой заемщик получает в свое распоряжение определенную сумму

- 36. Инструменты кредитного рынка: Ссуда с фиксированными платежами – сумма, предоставляемая заемщику, которая будет выплачиваться равными долями

- 37. Инструменты кредитного рынка: Купонная облигация – ее владельцу выплачивается фиксированный процент (купонный платеж) ежегодно до наступления

- 38. Инструменты кредитного рынка: Дисконтные облигации – такие облигации покупают по цене ниже номинальной стоимости (т.е. с

- 39. Облигации отличаются друг от друга по двум основным свойствам: Риск дефолта — риск того, что эмитент

- 40. Рисковая структура процентных ставок (1) Различия между ставками процента по облигациям (активам) с одним и тем

- 41. Рисковая структура процентных ставок (2) Одним из свойств облигации, влияющих на ставку процента является риск неплатежа

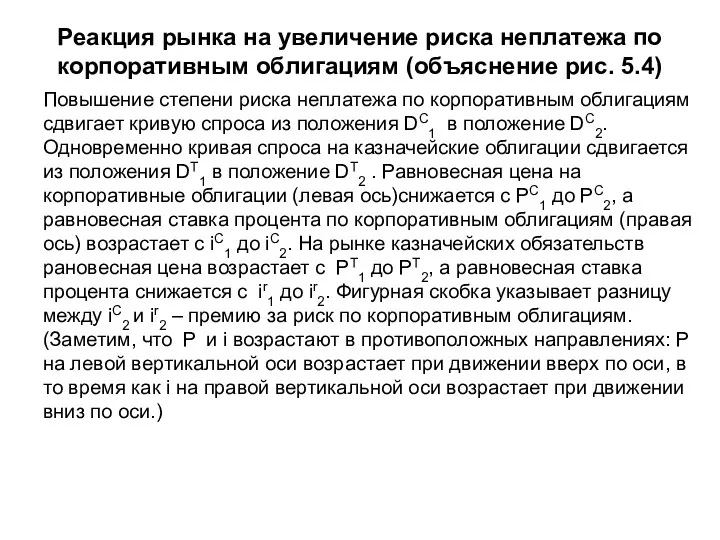

- 42. Реакция рынка на увеличение риска неплатежа по корпоративным облигациям (рис. 5.4)

- 43. Реакция рынка на увеличение риска неплатежа по корпоративным облигациям (объяснение рис. 5.4) Повышение степени риска неплатежа

- 44. Рисковая структура процентных ставок (3) При наличии риска неплатежа по облигации всегда будет выплачиваться премия за

- 45. Рисковая структура процентных ставок (4) Вторым свойством облигаций, оказывающим влияние на ставку процента, является ликвидность: чем

- 46. Рисковая структура процентных ставок (5) Воспользуемся рис. 5.4. Предположим, ликвидность корпоративных и казначейских облигаций одинакова и

- 47. Рисковая структура процентных ставок (6) Третьим свойством облигаций, оказывающим влияние на ставку процента, является освобождение некоторых

- 48. Рисковая структура процентных ставок: вывод Рисковая структура процентных ставок (взаимосвязь между ставками процента по облигациям с

- 49. Временная структура процентных ставок Облигации с различными сроками погашения имеют свою цену и соответствующую процентную ставку,

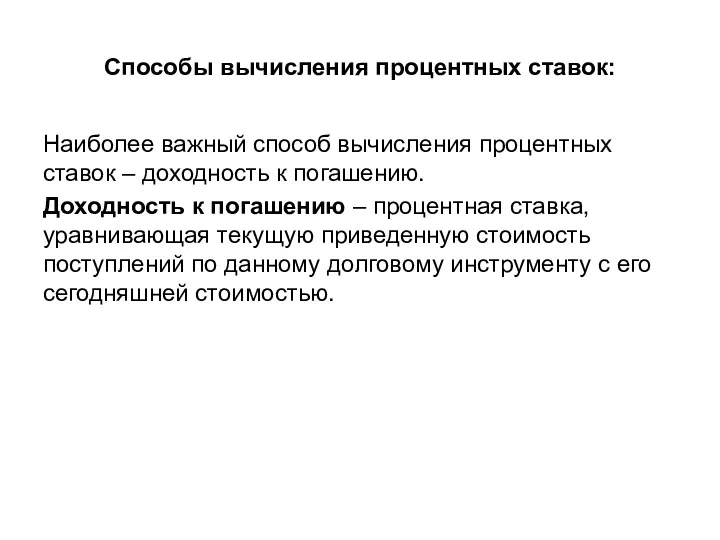

- 50. Способы вычисления процентных ставок: Наиболее важный способ вычисления процентных ставок – доходность к погашению. Доходность к

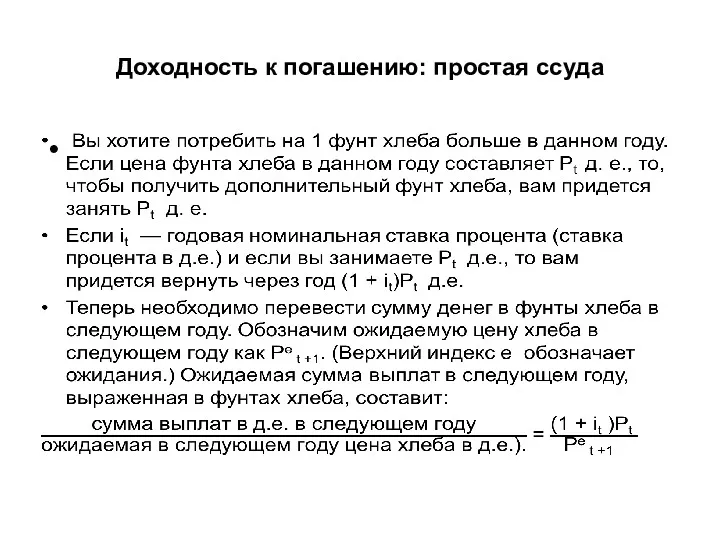

- 51. Доходность к погашению: простая ссуда

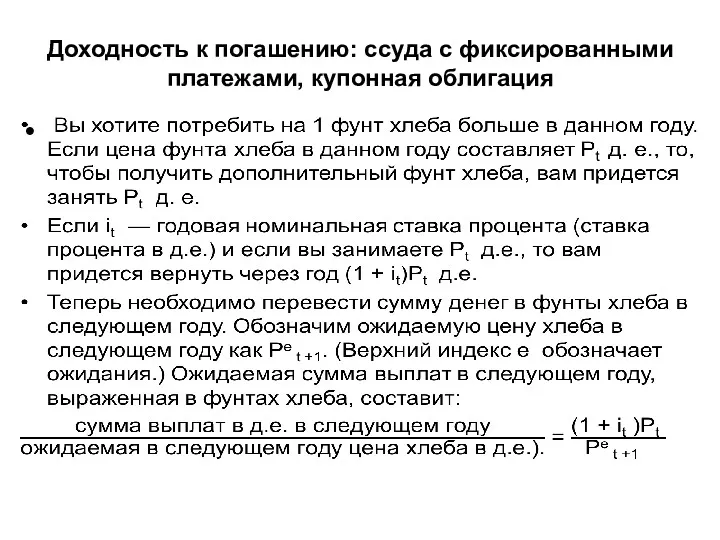

- 52. Доходность к погашению: ссуда с фиксированными платежами, купонная облигация

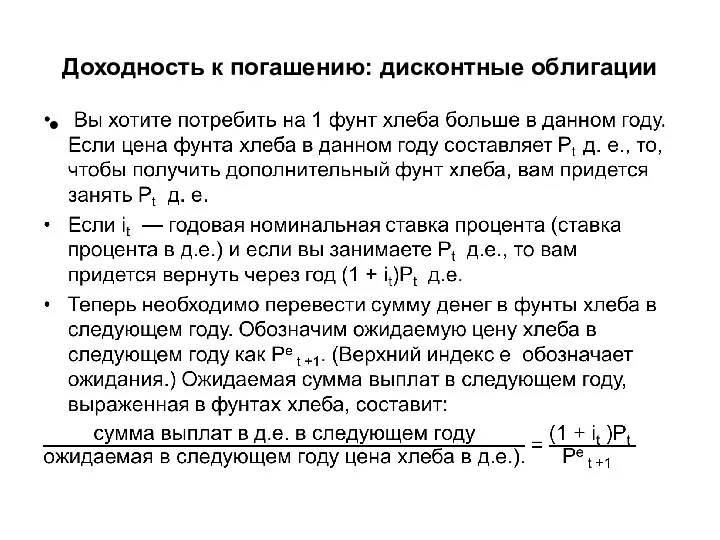

- 53. Доходность к погашению: дисконтные облигации

- 54. Доходность к погашению: вывод Цена облигации и доходность к погашению связаны обратной зависимостью: при росте ставки

- 55. Доходность облигации

- 56. Доходность облигации Доходность облигации, которая показывает насколько хорош данный способ вложений, равна доходности к погашению только

- 57. Временная структура процентных ставок Временная структура процентных ставок - взаимосвязь между ставками процента по облигациям с

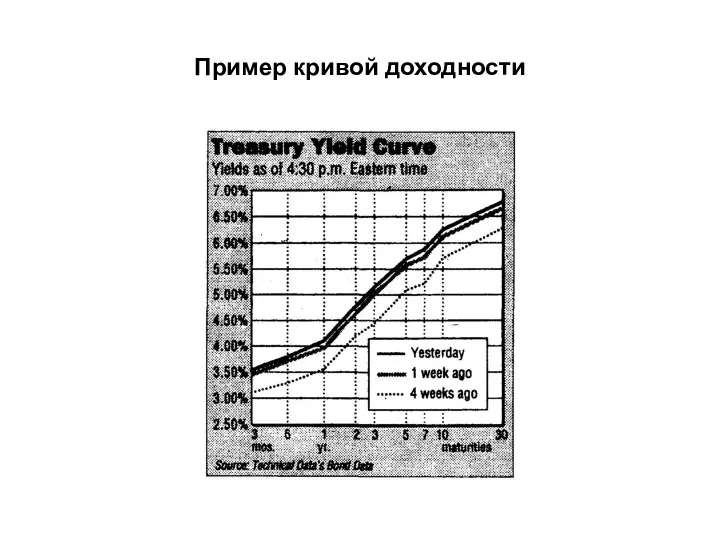

- 58. Пример кривой доходности

- 59. Кривые доходности могут иметь положительный наклон, отрицательный наклон, либо могут быть горизонтальными: Положительный наклон кривой доходности

- 60. Временная структура процентных ставок Для объяснения временной структуры процентных ставок разработаны три теории: Гипотеза ожиданий Теория

- 61. Гипотеза ожиданий Гипотеза ожиданий гласит: ставка процента по долгосрочным облигациям будет равна средней из краткосрочных ставок,

- 62. Гипотеза ожиданий Согласно гипотезе ожиданий: если кривая доходности имеет положительный наклон, т.е. долгосрочная ставка процента выше

- 63. Теория сегментированных рынков Теория сегментированных рынков рассматривает рынки облигаций с разными сроками погашения в качестве совершенно

- 64. Теория предпочтительного сектора рынка и премии за пониженную ликвидность Теория предпочтительного сектора рынка гласит, что процентная

- 65. Теория предпочтительного сектора рынка и премии за пониженную ликвидность Ключевое предположение теории предпочтительного сектора рынка: Облигации

- 66. Теория предпочтительного сектора рынка и премии за пониженную ликвидность С теорией предпочтительного сектора рынка тесно связана

- 68. Скачать презентацию

Содержание лекции:

Рисковая и временная структура процентных ставок.

Основы денежно-кредитной статистики.

Цели и режимы

Содержание лекции:

Рисковая и временная структура процентных ставок.

Основы денежно-кредитной статистики.

Цели и режимы

Что мы знаем о монетарной политике? (1)

В теме 3 «Равновесие денежного

Что мы знаем о монетарной политике? (1)

В теме 3 «Равновесие денежного

Что мы знаем о монетарной политике? (2)

В теме 4 «Совместное равновесие

Что мы знаем о монетарной политике? (2)

В теме 4 «Совместное равновесие

Что мы знаем о монетарной политике? (3)

В теме 6 «Денежно-кредитная политика

Что мы знаем о монетарной политике? (3)

В теме 6 «Денежно-кредитная политика

Что мы знаем о монетарной политике? (4)

В теме 8 «Макроэкономическое равновесие

Что мы знаем о монетарной политике? (4)

В теме 8 «Макроэкономическое равновесие

Что мы знаем о монетарной политике? (5)

В теме 10 «Макроэкономическая политика

Что мы знаем о монетарной политике? (5)

В теме 10 «Макроэкономическая политика

1. Рисковая и временная структура процентных ставок

1. Рисковая и временная структура процентных ставок

Номинальная и реальная ставка процента

Номинальная ставка процента – ставка процента без

Номинальная и реальная ставка процента

Номинальная ставка процента – ставка процента без

Вывод годовой реальной ставки процента на основе информации о годовой номинальной

Вывод годовой реальной ставки процента на основе информации о годовой номинальной

Взаимосвязь между номинальной ставкой процента, реальной ставкой процента и ожидаемой инфляцией

Взаимосвязь между номинальной ставкой процента, реальной ставкой процента и ожидаемой инфляцией

Взаимосвязь между номинальной ставкой процента, реальной ставкой процента и ожидаемой инфляцией

Взаимосвязь между номинальной ставкой процента, реальной ставкой процента и ожидаемой инфляцией

Выводы из уравнения реальной ставки процента

Обобщим полученные формулы, подставив в уравнения

Выводы из уравнения реальной ставки процента

Обобщим полученные формулы, подставив в уравнения

Ожидаемая приведенная стоимость

Рассмотрим целесообразность покупки нового оборудования. С одной стороны, это

Ожидаемая приведенная стоимость

Рассмотрим целесообразность покупки нового оборудования. С одной стороны, это

Текущая стоимость

Ссуда = 100 д.е.; ставка процента i = 10%

Доход (текущая

Текущая стоимость

Ссуда = 100 д.е.; ставка процента i = 10%

Доход (текущая

Дисконтирование будущих доходов

Дисконтирование будущих доходов

Дисконтирование будущих доходов

Концепция текущей приведенной стоимости позволяет вывести сегодняшнюю стоимость инструмента

Дисконтирование будущих доходов

Концепция текущей приведенной стоимости позволяет вывести сегодняшнюю стоимость инструмента

Термины дисконтирования

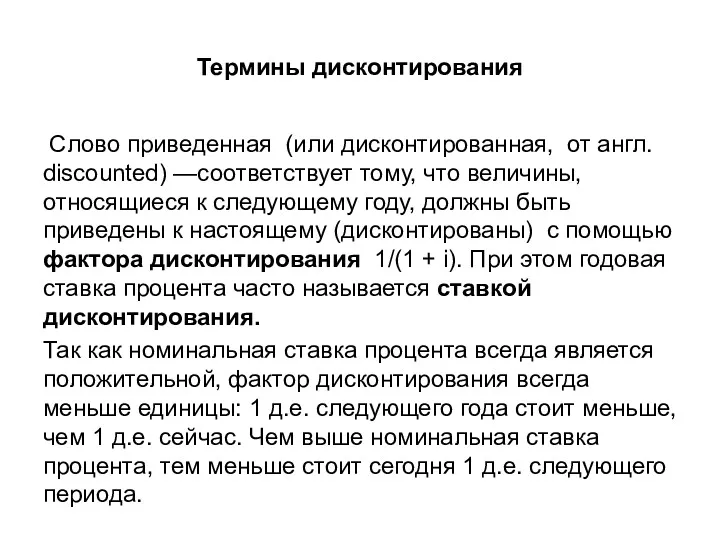

Слово приведенная (или дисконтированная, от англ. discounted) —соответствует тому, что

Термины дисконтирования

Слово приведенная (или дисконтированная, от англ. discounted) —соответствует тому, что

Расчет ожидаемой приведенной стоимости

Расчет ожидаемой приведенной стоимости

Взаимосвязь между темпом роста денежной массы, уровнем инфляции и реальной и

Взаимосвязь между темпом роста денежной массы, уровнем инфляции и реальной и

Номинальная и реальная ставка процента и модель IS-LM

Номинальная и реальная ставка процента и модель IS-LM

Учет разницы между номинальной и реальной ставками процента и различия между

Учет разницы между номинальной и реальной ставками процента и различия между

Равновесие ВВП и ставки процента (рис. 5.1)

Равновесие ВВП и ставки процента (рис. 5.1)

Объяснение рис. 5.1.

Для данного ожидаемого уровня инфляции (πe) номинальная и реальная

Объяснение рис. 5.1.

Для данного ожидаемого уровня инфляции (πe) номинальная и реальная

Краткосрочное воздействие увеличения темпа роста денежной массы (рис. 5.2)

Краткосрочное воздействие увеличения темпа роста денежной массы (рис. 5.2)

Объяснение рис. 5.2.

Первоначально экономика находится в точке А, объем выпуска находится

Объяснение рис. 5.2.

Первоначально экономика находится в точке А, объем выпуска находится

Номинальная и реальная ставка процента в среднесрочной перспективе (1)

Два ключевых утверждения

Номинальная и реальная ставка процента в среднесрочной перспективе (1)

Два ключевых утверждения

Естественная реальная ставка процента

Запишем уравнение кривой IS в виде:

Y =

Естественная реальная ставка процента

Запишем уравнение кривой IS в виде:

Y =

Номинальная и реальная ставка процента в среднесрочной перспективе (2)

Соотношение между номинальной

Номинальная и реальная ставка процента в среднесрочной перспективе (2)

Соотношение между номинальной

Номинальная и реальная ставка процента в среднесрочной перспективе (вывод)

В итоге мы

Номинальная и реальная ставка процента в среднесрочной перспективе (вывод)

В итоге мы

От краткосрочного периода…

• В ситуации, когда реальная ставка процента опускается ниже

От краткосрочного периода…

• В ситуации, когда реальная ставка процента опускается ниже

…к среднесрочному

В среднесрочной перспективе реальная ставка процента вырастет до своего первоначального

…к среднесрочному

В среднесрочной перспективе реальная ставка процента вырастет до своего первоначального

Подстройка реальных и номинальных ставок процента

к увеличению темпа роста денежной массы

Подстройка реальных и номинальных ставок процента к увеличению темпа роста денежной массы

Неденежные инструменты финансового рынка

Для более полного понимания ставок процента и их

Неденежные инструменты финансового рынка

Для более полного понимания ставок процента и их

Инструменты кредитного рынка:

Простая ссуда - ссуда посредством которой заемщик получает в

Инструменты кредитного рынка:

Простая ссуда - ссуда посредством которой заемщик получает в

Инструменты кредитного рынка:

Ссуда с фиксированными платежами – сумма, предоставляемая заемщику, которая

Инструменты кредитного рынка:

Ссуда с фиксированными платежами – сумма, предоставляемая заемщику, которая

Инструменты кредитного рынка:

Купонная облигация – ее владельцу выплачивается фиксированный процент (купонный

Инструменты кредитного рынка:

Купонная облигация – ее владельцу выплачивается фиксированный процент (купонный

Инструменты кредитного рынка:

Дисконтные облигации – такие облигации покупают по цене ниже

Инструменты кредитного рынка:

Дисконтные облигации – такие облигации покупают по цене ниже

Облигации отличаются друг от друга по двум основным свойствам:

Риск дефолта —

Облигации отличаются друг от друга по двум основным свойствам:

Риск дефолта —

Рисковая структура процентных ставок (1)

Различия между ставками процента по облигациям (активам)

Рисковая структура процентных ставок (1)

Различия между ставками процента по облигациям (активам)

Рисковая структура процентных ставок (2)

Одним из свойств облигации, влияющих на ставку

Рисковая структура процентных ставок (2)

Одним из свойств облигации, влияющих на ставку

Реакция рынка на увеличение риска неплатежа по корпоративным облигациям (рис. 5.4)

Реакция рынка на увеличение риска неплатежа по корпоративным облигациям (рис. 5.4)

Реакция рынка на увеличение риска неплатежа по корпоративным облигациям (объяснение рис.

Реакция рынка на увеличение риска неплатежа по корпоративным облигациям (объяснение рис.

Рисковая структура процентных ставок (3)

При наличии риска неплатежа по облигации всегда

Рисковая структура процентных ставок (3)

При наличии риска неплатежа по облигации всегда

Рисковая структура процентных ставок (4)

Вторым свойством облигаций, оказывающим влияние на ставку

Рисковая структура процентных ставок (4)

Вторым свойством облигаций, оказывающим влияние на ставку

Рисковая структура процентных ставок (5)

Воспользуемся рис. 5.4. Предположим, ликвидность корпоративных и

Рисковая структура процентных ставок (5)

Воспользуемся рис. 5.4. Предположим, ликвидность корпоративных и

Рисковая структура процентных ставок (6)

Третьим свойством облигаций, оказывающим влияние на ставку

Рисковая структура процентных ставок (6)

Третьим свойством облигаций, оказывающим влияние на ставку

Рисковая структура процентных ставок: вывод

Рисковая структура процентных ставок (взаимосвязь между ставками

Рисковая структура процентных ставок: вывод

Рисковая структура процентных ставок (взаимосвязь между ставками

Временная структура процентных ставок

Облигации с различными сроками погашения имеют свою цену

Временная структура процентных ставок

Облигации с различными сроками погашения имеют свою цену

Способы вычисления процентных ставок:

Наиболее важный способ вычисления процентных ставок – доходность

Способы вычисления процентных ставок:

Наиболее важный способ вычисления процентных ставок – доходность

Доходность к погашению: простая ссуда

Доходность к погашению: простая ссуда

Доходность к погашению: ссуда с фиксированными платежами, купонная облигация

Доходность к погашению: ссуда с фиксированными платежами, купонная облигация

Доходность к погашению: дисконтные облигации

Доходность к погашению: дисконтные облигации

Доходность к погашению: вывод

Цена облигации и доходность к погашению связаны обратной

Доходность к погашению: вывод

Цена облигации и доходность к погашению связаны обратной

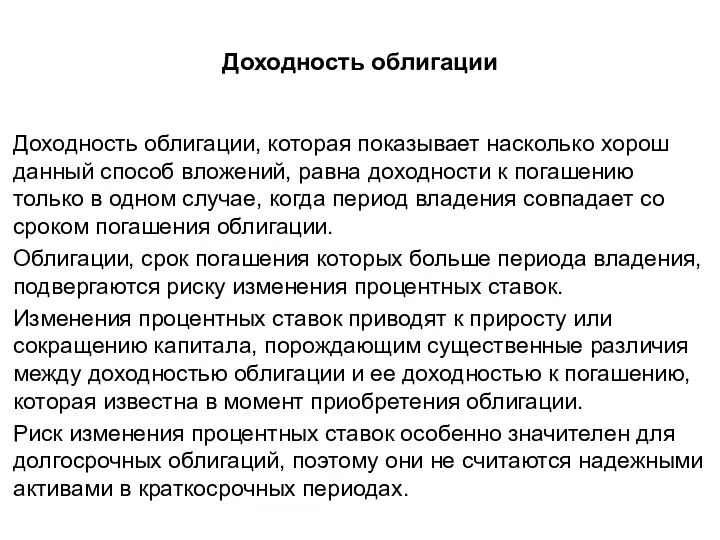

Доходность облигации

Доходность облигации

Доходность облигации

Доходность облигации, которая показывает насколько хорош данный способ вложений, равна

Доходность облигации

Доходность облигации, которая показывает насколько хорош данный способ вложений, равна

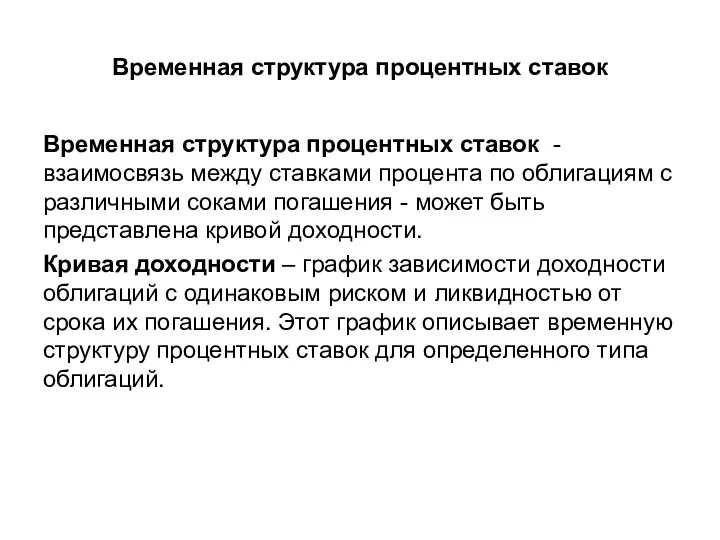

Временная структура процентных ставок

Временная структура процентных ставок - взаимосвязь между ставками

Временная структура процентных ставок

Временная структура процентных ставок - взаимосвязь между ставками

Пример кривой доходности

Пример кривой доходности

Кривые доходности могут иметь положительный наклон, отрицательный наклон, либо могут быть

Кривые доходности могут иметь положительный наклон, отрицательный наклон, либо могут быть

Временная структура процентных ставок

Для объяснения временной структуры процентных ставок разработаны три

Временная структура процентных ставок

Для объяснения временной структуры процентных ставок разработаны три

Гипотеза ожиданий

Гипотеза ожиданий гласит: ставка процента по долгосрочным облигациям будет равна

Гипотеза ожиданий

Гипотеза ожиданий гласит: ставка процента по долгосрочным облигациям будет равна

Гипотеза ожиданий

Согласно гипотезе ожиданий:

если кривая доходности имеет положительный наклон, т.е.

Гипотеза ожиданий

Согласно гипотезе ожиданий:

если кривая доходности имеет положительный наклон, т.е.

Теория сегментированных рынков

Теория сегментированных рынков рассматривает рынки облигаций с разными сроками

Теория сегментированных рынков

Теория сегментированных рынков рассматривает рынки облигаций с разными сроками

Теория предпочтительного сектора рынка и премии за пониженную ликвидность

Теория предпочтительного сектора

Теория предпочтительного сектора рынка и премии за пониженную ликвидность

Теория предпочтительного сектора

Теория предпочтительного сектора рынка и премии за пониженную ликвидность

Ключевое предположение теории

Теория предпочтительного сектора рынка и премии за пониженную ликвидность

Ключевое предположение теории

Теория предпочтительного сектора рынка и премии за пониженную ликвидность

С теорией предпочтительного

Теория предпочтительного сектора рынка и премии за пониженную ликвидность

С теорией предпочтительного

Организация коммерческой деятельности и оценка финансового состояния ООО Глобус

Организация коммерческой деятельности и оценка финансового состояния ООО Глобус Возможности программ Фонда содействия инновациям

Возможности программ Фонда содействия инновациям Анализ портфеля акций

Анализ портфеля акций International financial reporting standards. The structure of IFRS

International financial reporting standards. The structure of IFRS Государственный бюджет и проблемы его формирования

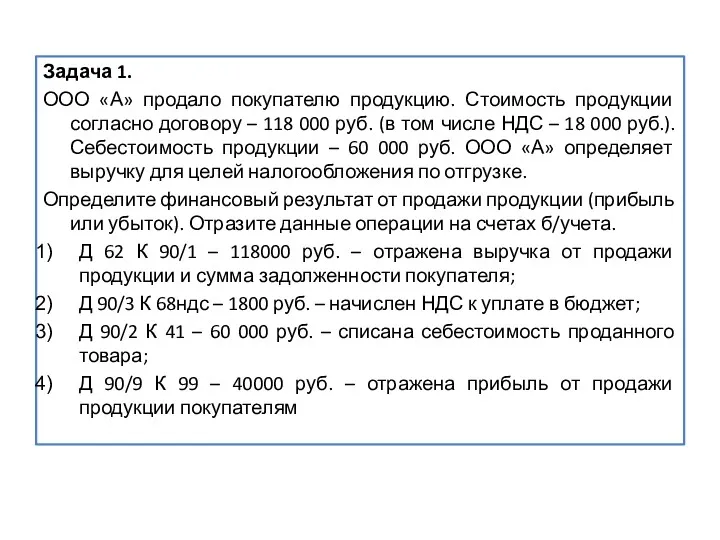

Государственный бюджет и проблемы его формирования Финансовый результат от продажи продукции. Задачи

Финансовый результат от продажи продукции. Задачи Банковская система. Финансовые институты

Банковская система. Финансовые институты Введение в МСФО (Международные стандарты финансовой отчетности)

Введение в МСФО (Международные стандарты финансовой отчетности) Відкриття онлайн депозитів в ощад 24/7 (загальні відомості)

Відкриття онлайн депозитів в ощад 24/7 (загальні відомості) Chazar valka proti jejich financnim klanum

Chazar valka proti jejich financnim klanum Crowdfunding

Crowdfunding Денежные доходы и поступления предприятия

Денежные доходы и поступления предприятия Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Управление личными и семейными финансами

Управление личными и семейными финансами Портфельные риски предприятия

Портфельные риски предприятия Финансы организаций, как ведущая сфера финансовой системы. (Тема 5)

Финансы организаций, как ведущая сфера финансовой системы. (Тема 5) Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Бюджет шығыстарын қалыптастыру негіздері

Бюджет шығыстарын қалыптастыру негіздері Налоги на прибыль

Налоги на прибыль Смета. Методы определения сметной стоимости

Смета. Методы определения сметной стоимости Спонсоринг (поручительство, попечительство, поддержка)

Спонсоринг (поручительство, попечительство, поддержка) Банкротство. Реализация имущества должника. Злоупотребления при проведении торгов

Банкротство. Реализация имущества должника. Злоупотребления при проведении торгов Финансовая система, характеристика звеньев

Финансовая система, характеристика звеньев Проект: Лазерное шоу трех вершин

Проект: Лазерное шоу трех вершин Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности

Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности Налоговые правонарушения

Налоговые правонарушения Бухгалтерский и налоговый учёт (иностранные сотрудники)

Бухгалтерский и налоговый учёт (иностранные сотрудники)