- Налоговые правонарушения

Содержание

- 2. Налоговым правонарушением признается виновно совершенное противоправное деяние налогоплательщика, налогового агента и иных лиц, за которое НК

- 3. Элементы налогового правонарушения: Объект налогового правонарушения Объективная сторона налогового правонарушения Субъект налогового правонарушения а)Лица, совершившие правонарушение

- 4. Объект налогового правонарушения Это урегулированные и защищенные законом блага и ценности, которым наносится вред противоправными действиями

- 5. Объективная сторона налогового правонарушения

- 6. Субъект налогового правонарушения Это лицом, совершившим его и подлежащим налоговой ответственности, в соответствии со ст. 107

- 7. Субъективная сторона налогового правонарушения Характеризуется такими понятиями, как: вина (психическое отношение лица к противоправному деянию) цель

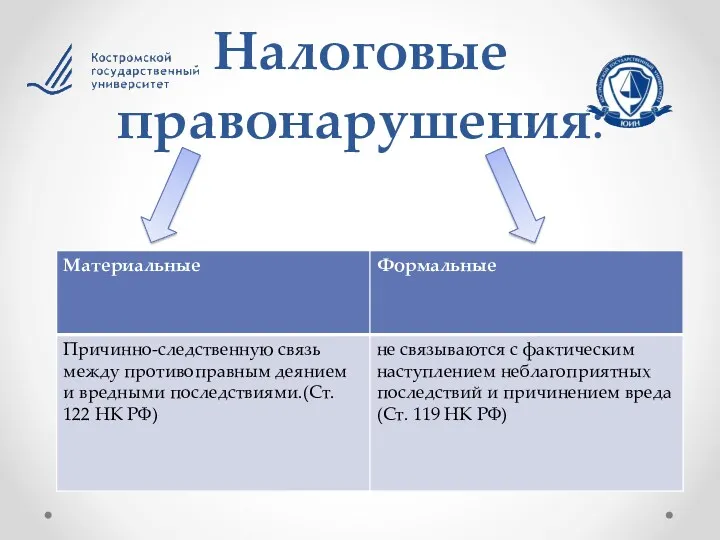

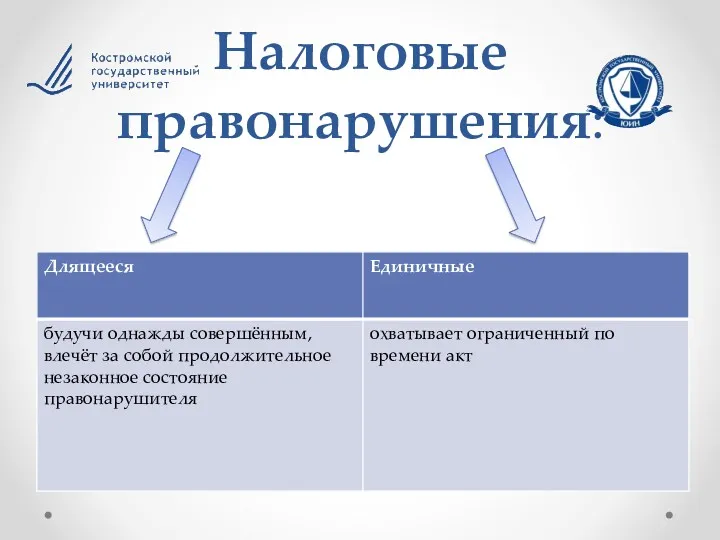

- 8. Налоговые правонарушения:

- 9. Налоговые правонарушения:

- 10. Налоговые правонарушения:

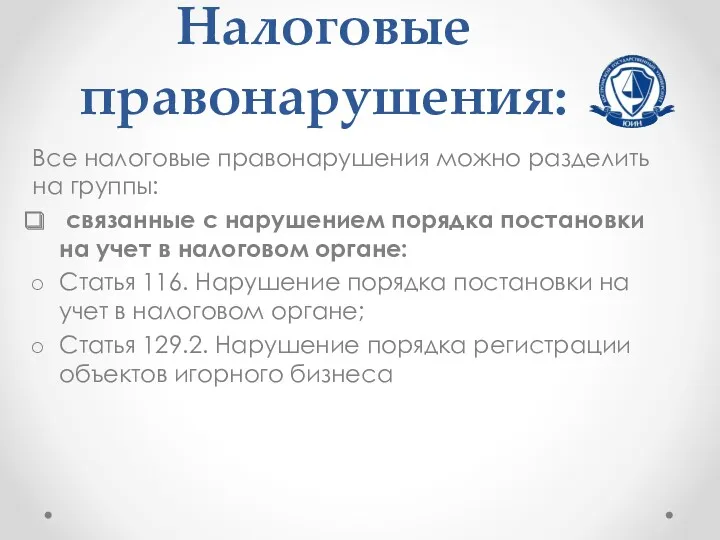

- 11. Налоговые правонарушения: Все налоговые правонарушения можно разделить на группы: связанные с нарушением порядка постановки на учет

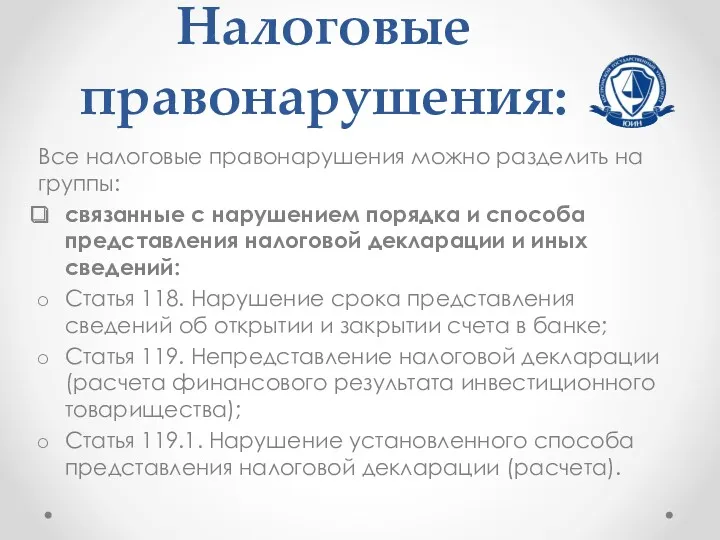

- 12. Налоговые правонарушения: Все налоговые правонарушения можно разделить на группы: связанные с нарушением порядка и способа представления

- 13. Налоговые правонарушения: Все налоговые правонарушения можно разделить на группы: связанные с представлением в налоговый орган (налоговому

- 14. Налоговые правонарушения: Все налоговые правонарушения можно разделить на группы: связанные с неуплатой или неполной уплатой сумм

- 15. Санкции штраф в конкретно определенном размере; штраф в процентном отношении от доходов, полученных за определенный период,

- 17. Скачать презентацию

Налоговым правонарушением признается виновно совершенное противоправное деяние налогоплательщика, налогового агента и иных

Налоговым правонарушением признается виновно совершенное противоправное деяние налогоплательщика, налогового агента и иных

Элементы налогового правонарушения:

Объект налогового правонарушения

Объективная сторона налогового правонарушения

Субъект

Элементы налогового правонарушения:

Объект налогового правонарушения

Объективная сторона налогового правонарушения

Субъект

Объект налогового правонарушения

Это урегулированные и защищенные законом блага и ценности, которым

Объект налогового правонарушения

Это урегулированные и защищенные законом блага и ценности, которым

Объективная сторона налогового правонарушения

Объективная сторона налогового правонарушения

Субъект налогового правонарушения

Это лицом, совершившим его и подлежащим налоговой ответственности, в

Субъект налогового правонарушения

Это лицом, совершившим его и подлежащим налоговой ответственности, в

Субъективная сторона налогового правонарушения

Характеризуется такими понятиями, как:

вина (психическое отношение лица

Субъективная сторона налогового правонарушения

Характеризуется такими понятиями, как:

вина (психическое отношение лица

Налоговые правонарушения:

Налоговые правонарушения:

Налоговые правонарушения:

Налоговые правонарушения:

Налоговые правонарушения:

Налоговые правонарушения:

Налоговые правонарушения:

Все налоговые правонарушения можно разделить на группы:

связанные с нарушением

Налоговые правонарушения:

Все налоговые правонарушения можно разделить на группы:

связанные с нарушением

Налоговые правонарушения:

Все налоговые правонарушения можно разделить на группы:

связанные с нарушением порядка

Налоговые правонарушения:

Все налоговые правонарушения можно разделить на группы:

связанные с нарушением порядка

Налоговые правонарушения:

Все налоговые правонарушения можно разделить на группы:

связанные с представлением в

Налоговые правонарушения:

Все налоговые правонарушения можно разделить на группы:

связанные с представлением в

Налоговые правонарушения:

Все налоговые правонарушения можно разделить на группы:

связанные с неуплатой или

Налоговые правонарушения:

Все налоговые правонарушения можно разделить на группы:

связанные с неуплатой или

Санкции

штраф в конкретно определенном размере;

штраф в процентном отношении от доходов, полученных

Санкции

штраф в конкретно определенном размере;

штраф в процентном отношении от доходов, полученных

Организация работы бухгалтерской службы в кредитной организации

Организация работы бухгалтерской службы в кредитной организации Как составить личный финансовый план с подстрочником

Как составить личный финансовый план с подстрочником Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние Виды ценных бумаг акции. (Тема 3)

Виды ценных бумаг акции. (Тема 3) Учет основных хозяйственных процессов предприятия

Учет основных хозяйственных процессов предприятия Preparing Financial Statements

Preparing Financial Statements Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Совершенствование системы оплаты труда персонала на примере ООО Промтехэнерго

Совершенствование системы оплаты труда персонала на примере ООО Промтехэнерго Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Спонсоринг (поручительство, попечительство, поддержка)

Спонсоринг (поручительство, попечительство, поддержка) Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр

Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр Налоговые правоотношения. (Лекция 2)

Налоговые правоотношения. (Лекция 2) Методы финансового планирования. Функции органов управления государственными финансами

Методы финансового планирования. Функции органов управления государственными финансами Управление стоимостью компании

Управление стоимостью компании Нематериальные необоротные активы

Нематериальные необоротные активы Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов №27 12.04.2021

№27 12.04.2021 Индустриальные парки - основа инвестпроводящей инфраструктуры региона

Индустриальные парки - основа инвестпроводящей инфраструктуры региона Как найти спонсоров

Как найти спонсоров Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Квалификационная работа: Организация и оценка эффективности долгосрочного кредитования

Квалификационная работа: Организация и оценка эффективности долгосрочного кредитования Финансовые ресурсы, резервы, связь с кредитными ресурсами

Финансовые ресурсы, резервы, связь с кредитными ресурсами Бюджетные кредиты

Бюджетные кредиты Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности Аудит операций с ценными бумагами

Аудит операций с ценными бумагами Инвестиционный портфель

Инвестиционный портфель Основной и оборотный капитал организации

Основной и оборотный капитал организации Теория бухгалтерского учета (тема 3)

Теория бухгалтерского учета (тема 3)