- Организация работы бухгалтерской службы в кредитной организации

Содержание

- 2. Нормативно-правовая база: Положение Банка России №809-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке

- 3. Вопросы для рассмотрения: Организация работы бухгалтерской службы в кредитной организации. Структура, функции и задачи её подразделений.

- 4. Вопрос №1 Организация работы бухгалтерской службы в кредитных организациях. Структура, функции и задачи её подразделений.

- 5. В кредитной организации все совершённые за день операции должны быть отражены в бухгалтерском учёте. Руководитель кредитной

- 6. Для того, чтобы отразить в бухгалтерском учёте какую-либо операцию, она должна быть оформлена первичными документами, которые

- 7. Организация работы бухгалтерского аппарата строится по принципу создания: одного бухгалтерского подразделения (департамента, управления); образования специализированных отделов,

- 8. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Право контрольной (первой) подписи без

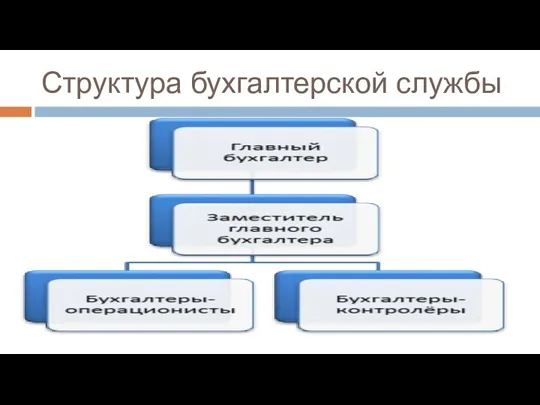

- 9. Структура бухгалтерской службы

- 10. Бухгалтеры-операционисты ведут учёт следующих видов операций кредитных организаций: кассовые; депозитные; расчётные; кредитные; валютные; с ценными бумагами;

- 11. Работа учётно-операционного аппарата строится по принципу ответственных исполнителей. То есть за каждым бухгалтерским работником закрепляется ведение

- 12. Вопрос №2 Должностные обязанности главного бухгалтера и других работников бухгалтерской службы

- 13. Бухгалтерские работники кредитной организации Выполняют бухгалтерские операции, закрепленные за ними должностными инструкциями: - прием, оформление, контроль

- 14. Каждый работник бухгалтерии должен быть ознакомлен со своими должностными обязанностями под расписку и выполнять их. Выполнение

- 15. Должностные обязанности главного бухгалтера Все бухгалтерские работники в части выполнения бухгалтерских операций и ведения бухгалтерского учёта

- 16. Обеспечивает: - соответствие осуществляемых операций законодательству Российской Федерации, а также нормативным актам Банка России, - контроль

- 17. Должностные обязанности главного бухгалтера Утверждает положения об отделах. Требования главного бухгалтера по документальному оформлению операций и

- 18. Начальники отделов Определяют конкретные обязанности бухгалтерских работников и распределение обслуживаемых ими счетов по поручению главного бухгалтера.

- 19. Вопрос №3 Организация рабочего дня бухгалтерской службы

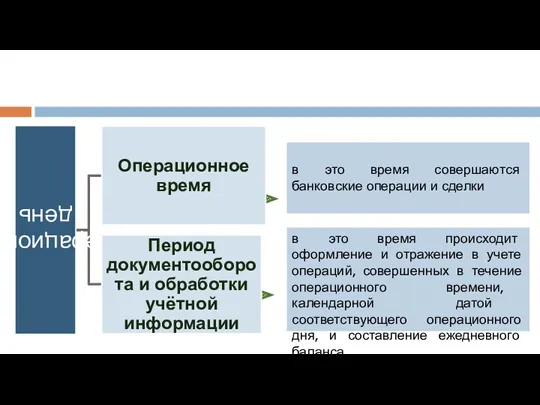

- 20. Операционный день учётно-операционный цикл за соответствующую календарную дату, в течение которого все совершённые операции оформляются и

- 21. в это время происходит оформление и отражение в учете операций, совершенных в течение операционного времени, календарной

- 22. Операционное время время начала и окончания соответствующих операций для служб или внутренних структурных подразделений, их совершающих.

- 23. Если режим работы служб или внутренних структурных подразделений, совершающих соответствующие операции, не совпадает с режимом работы

- 24. Операции, совершенные такими службами или внутренними структурными подразделениями в соответствии с их установленным режимом работы, после

- 25. Операции, совершенные в выходные дни (установленные федеральными законами выходные и нерабочие праздничные дни), оформляются первичными учетными

- 26. Организация рабочего дня бухгалтерских работников устанавливается с таким расчетом, чтобы обеспечить своевременное оформление документов и отражение

- 27. Все документы, поступающие в операционное время в бухгалтерские службы, в том числе из филиалов, подлежат оформлению

- 28. В целях улучшения обслуживания клиентов и равномерного распределения нагрузки в кредитной организации может разрабатываться по согласованию

- 30. Скачать презентацию

Нормативно-правовая база:

Положение Банка России №809-П «О Плане счетов бухгалтерского учета для

Нормативно-правовая база:

Положение Банка России №809-П «О Плане счетов бухгалтерского учета для

Вопросы для рассмотрения:

Организация работы бухгалтерской службы в кредитной организации. Структура, функции

Вопросы для рассмотрения:

Организация работы бухгалтерской службы в кредитной организации. Структура, функции

Вопрос №1

Организация работы бухгалтерской службы в кредитных организациях. Структура, функции и

Вопрос №1

Организация работы бухгалтерской службы в кредитных организациях. Структура, функции и

В кредитной организации все совершённые за день операции должны быть отражены

В кредитной организации все совершённые за день операции должны быть отражены

Для того, чтобы отразить в бухгалтерском учёте какую-либо операцию, она должна

Для того, чтобы отразить в бухгалтерском учёте какую-либо операцию, она должна

Организация работы бухгалтерского аппарата строится по принципу создания:

одного бухгалтерского подразделения (департамента,

Организация работы бухгалтерского аппарата строится по принципу создания:

одного бухгалтерского подразделения (департамента,

Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера.

Право

Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера.

Право

Структура бухгалтерской службы

Структура бухгалтерской службы

Бухгалтеры-операционисты ведут учёт следующих видов операций кредитных организаций:

кассовые;

депозитные;

расчётные;

кредитные;

валютные;

с ценными бумагами;

внутрибанковские.

Бухгалтеры-операционисты ведут учёт следующих видов операций кредитных организаций:

кассовые;

депозитные;

расчётные;

кредитные;

валютные;

с ценными бумагами;

внутрибанковские.

Работа учётно-операционного аппарата строится по принципу ответственных исполнителей. То есть за

Работа учётно-операционного аппарата строится по принципу ответственных исполнителей. То есть за

Вопрос №2

Должностные обязанности главного бухгалтера и других работников бухгалтерской службы

Вопрос №2

Должностные обязанности главного бухгалтера и других работников бухгалтерской службы

Бухгалтерские работники кредитной организации

Выполняют бухгалтерские операции, закрепленные за ними должностными инструкциями:

-

Бухгалтерские работники кредитной организации

Выполняют бухгалтерские операции, закрепленные за ними должностными инструкциями:

-

Каждый работник бухгалтерии должен быть ознакомлен со своими должностными обязанностями под

Каждый работник бухгалтерии должен быть ознакомлен со своими должностными обязанностями под

Должностные обязанности главного бухгалтера

Все бухгалтерские работники в части выполнения бухгалтерских операций

Должностные обязанности главного бухгалтера

Все бухгалтерские работники в части выполнения бухгалтерских операций

Обеспечивает:

- соответствие осуществляемых операций законодательству Российской Федерации, а также нормативным актам

Обеспечивает:

- соответствие осуществляемых операций законодательству Российской Федерации, а также нормативным актам

Должностные обязанности главного бухгалтера

Утверждает положения об отделах.

Требования главного бухгалтера по документальному

Должностные обязанности главного бухгалтера

Утверждает положения об отделах.

Требования главного бухгалтера по документальному

Начальники отделов

Определяют конкретные обязанности бухгалтерских работников и распределение обслуживаемых ими счетов

Начальники отделов

Определяют конкретные обязанности бухгалтерских работников и распределение обслуживаемых ими счетов

Вопрос №3

Организация рабочего дня бухгалтерской службы

Вопрос №3

Организация рабочего дня бухгалтерской службы

Операционный день

учётно-операционный цикл за соответствующую календарную дату, в течение которого все совершённые

Операционный день

учётно-операционный цикл за соответствующую календарную дату, в течение которого все совершённые

в это время происходит оформление и отражение в учете операций, совершенных

в это время происходит оформление и отражение в учете операций, совершенных

Операционное время

время начала и окончания соответствующих операций для служб или внутренних

Операционное время

время начала и окончания соответствующих операций для служб или внутренних

Если режим работы служб или внутренних структурных подразделений, совершающих соответствующие операции, не совпадает

Если режим работы служб или внутренних структурных подразделений, совершающих соответствующие операции, не совпадает

Операции, совершенные такими службами или внутренними структурными подразделениями в соответствии с

Операции, совершенные такими службами или внутренними структурными подразделениями в соответствии с

Операции, совершенные в выходные дни (установленные федеральными законами выходные и нерабочие

Операции, совершенные в выходные дни (установленные федеральными законами выходные и нерабочие

Организация рабочего дня бухгалтерских работников устанавливается с таким расчетом, чтобы обеспечить своевременное

Организация рабочего дня бухгалтерских работников устанавливается с таким расчетом, чтобы обеспечить своевременное

Все документы, поступающие в операционное время в бухгалтерские службы, в том

Все документы, поступающие в операционное время в бухгалтерские службы, в том

В целях улучшения обслуживания клиентов и равномерного распределения нагрузки в кредитной

В целях улучшения обслуживания клиентов и равномерного распределения нагрузки в кредитной

Бюджетное ограничение

Бюджетное ограничение Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Система управления финансами транснациональной корпорации

Система управления финансами транснациональной корпорации Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей АТФ Банк тарихы

АТФ Банк тарихы Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой

Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой День банка в Альфа-Банк

День банка в Альфа-Банк Европейский опыт – финансовая надежность. Овердрафт для малого бизнеса в ОТП Банке

Европейский опыт – финансовая надежность. Овердрафт для малого бизнеса в ОТП Банке Валютный контроль и международные расчёты

Валютный контроль и международные расчёты Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс)

Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс) Республикалық бюджет жобасын құрастыру кезеңдері

Республикалық бюджет жобасын құрастыру кезеңдері Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Финансовая система и финансовая политика

Финансовая система и финансовая политика Кредит и кредитные отношения. Необходимость и сущность кредита

Кредит и кредитные отношения. Необходимость и сущность кредита Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Коммерческая эксплуатация недвижимости

Коммерческая эксплуатация недвижимости Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Медицинское страхование

Медицинское страхование Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Автоматизированная система межбанковских расчётов

Автоматизированная система межбанковских расчётов Налог на игорный бизнес. Плательщики налога на игорный бизнес

Налог на игорный бизнес. Плательщики налога на игорный бизнес Работа на терминале Wave

Работа на терминале Wave Затраты на качество

Затраты на качество Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе

Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе Відкриття онлайн депозитів в ощад 24/7 (загальні відомості)

Відкриття онлайн депозитів в ощад 24/7 (загальні відомості) Платежные карты в организации розничных платежей на примере АОРоссельхозбанк

Платежные карты в организации розничных платежей на примере АОРоссельхозбанк Финансовое обеспечение инновационной деятельности

Финансовое обеспечение инновационной деятельности Электронные деньги

Электронные деньги