- Кредитование. Классификация банковских кредитов

Содержание

- 2. БАНКОВСКИЙ КРЕДИТ Банковский кредит- форма кредитных отношений в экономике , когда одним из субъектов кредитной сделки

- 3. Активный , когда кредитором выступает банк Пассивный, когда банк выступает в качестве заемщика РАЗЛИЧАЮТ:

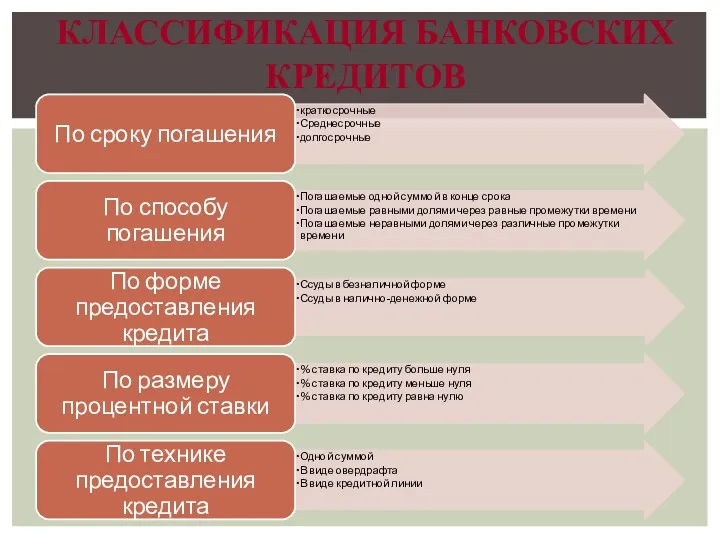

- 4. КЛАССИФИКАЦИЯ БАНКОВСКИХ КРЕДИТОВ

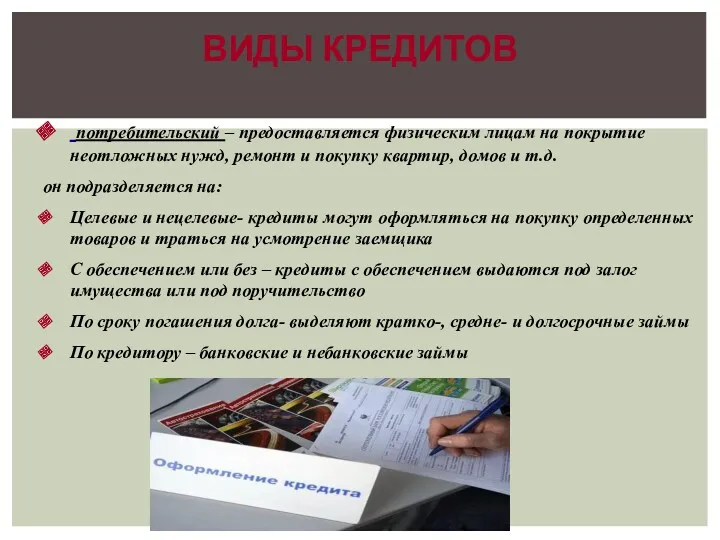

- 6. ВИДЫ КРЕДИТОВ потребительский – предоставляется физическим лицам на покрытие неотложных нужд, ремонт и покупку квартир, домов

- 7. Покупка в кредит спасает от возможности подорожания товара в будущем Покупка спасает от возможности исчезновения товара

- 8. Процент по кредиту существенно увеличивает стоимость товара Велик риск заплатить кредитному учреждению гораздо большую сумму за

- 9. Ипотечный кредит выдается под залог недвижимости с целью строительства , приобретения или реконструкции жилья ИПОТЕЧНЫЙ КРЕДИТ

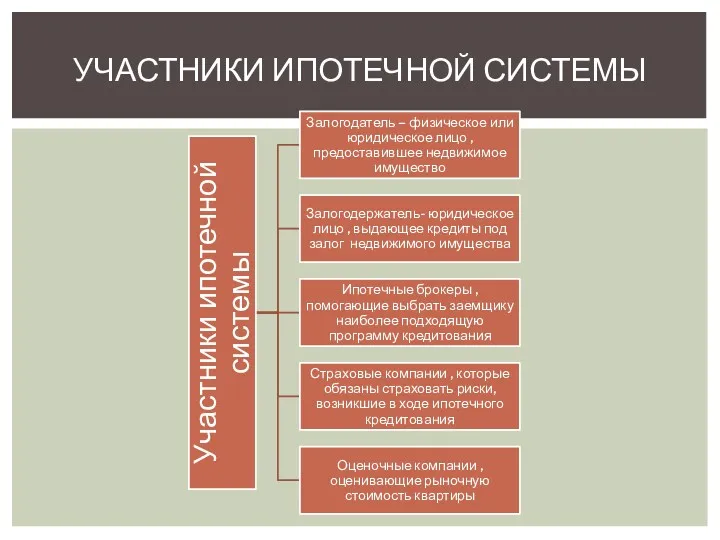

- 10. УЧАСТНИКИ ИПОТЕЧНОЙ СИСТЕМЫ

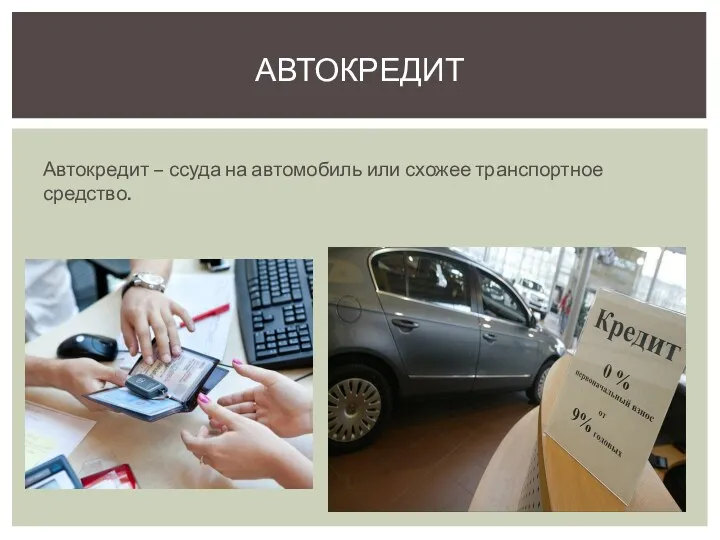

- 11. Автокредит – ссуда на автомобиль или схожее транспортное средство. АВТОКРЕДИТ

- 12. Автокредит без КАСКО – кредит на автомобиль , при котором страхование по рискам КАСКО не является

- 13. Предназначен на покупку участка для строительства или ведения сельскохозяйственной деятельности ЗЕМЕЛЬНЫЙ КРЕДИТ

- 14. Выдается студентам , а также прошедшим конкурс абитуриентам для оплаты обучения в ВУЗах , колледжах и

- 15. Для оборота ценных бумаг , ссуда выдается биржевому брокеру , обеспечением являются покупаемые бумаги. БРОКЕРСКИЙ КРЕДИТ

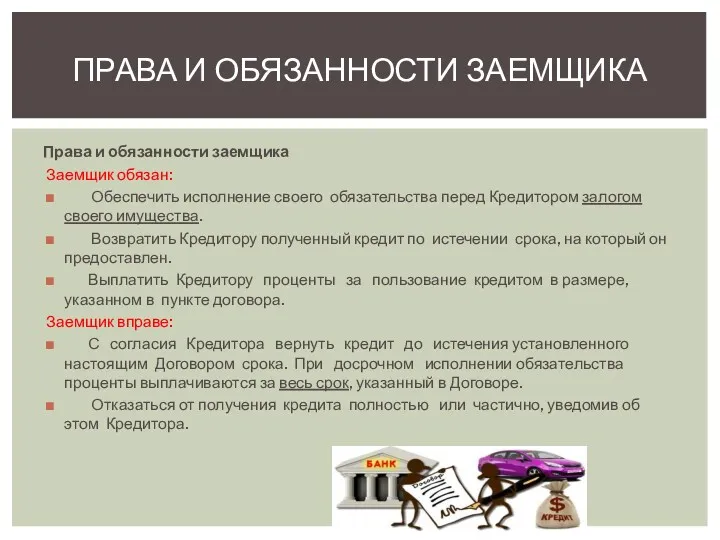

- 16. Права и обязанности заемщика Заемщик обязан: Обеспечить исполнение своего обязательства перед Кредитором залогом своего имущества. Возвратить

- 17. Кредитор обязан предоставить Заемщику кредит в течение определенного срока с момента подписания настоящего Договора. Кредитор вправе

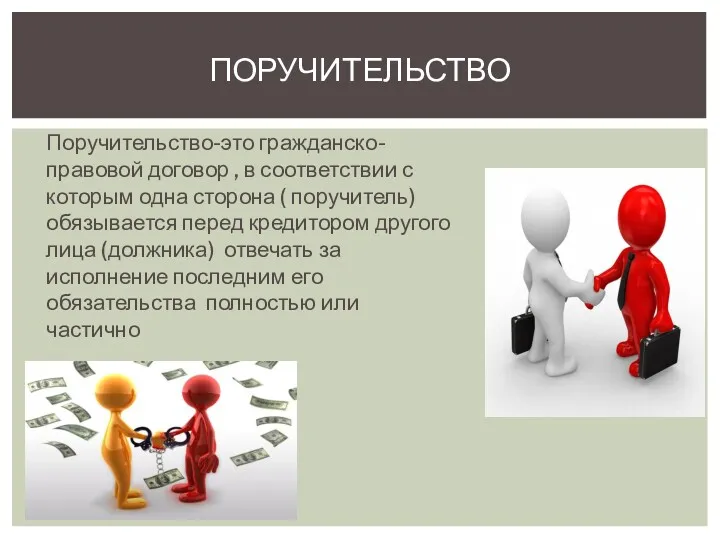

- 18. Поручительство-это гражданско-правовой договор , в соответствии с которым одна сторона ( поручитель) обязывается перед кредитором другого

- 19. Поручитель несет такую же полную ответственность за возврат кредита, как и заёмщик. В случае непредвиденных обстоятельств,

- 20. В первую очередь думайте о последствиях при непогашении кредита заемщиком, своей финансовой безопасности и не доверяйте

- 21. Прежде всего надо понять нужно ли брать кредит Внимательно читать кредитный договор и задавать интересующие вопросы

- 22. финансовый план –долгосрочный прогноз финансовых потоков семьи (доходов и расходов). Он помогает наметить важные и интересные

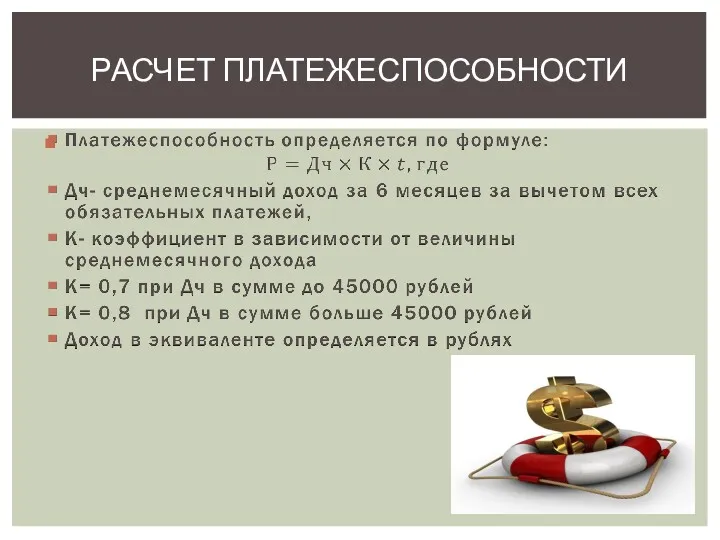

- 23. РАСЧЕТ ПЛАТЕЖЕСПОСОБНОСТИ

- 24. Риск – сочетание вероятности и последствий наступления неблагоприятных событий МИНИМИЗАЦИЯ РИСКОВ

- 25. При операциях с физическими лицами банк несет весь спектр банковских рисков: – риск целевого использования кредита;

- 27. РЕГУЛИРОВАНИЕ ПРЕДЕЛЬНЫХ СТАВОК ПО КРЕДИТУ

- 28. ИСТОЧНИКИ ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ: https://ru.wikipedia.org/wiki/Банковский кредит http://xreferat.com/7/253-1-bankovskiiy-kredit.html Использование материала в группе Вконтакте «финансовая грамотность для детей и

- 29. Спасибо за внимание!

- 31. Скачать презентацию

БАНКОВСКИЙ КРЕДИТ

Банковский кредит- форма кредитных отношений в экономике , когда одним

БАНКОВСКИЙ КРЕДИТ

Банковский кредит- форма кредитных отношений в экономике , когда одним

Активный , когда кредитором выступает банк

Пассивный, когда банк выступает в качестве

Активный , когда кредитором выступает банк

Пассивный, когда банк выступает в качестве

КЛАССИФИКАЦИЯ БАНКОВСКИХ КРЕДИТОВ

КЛАССИФИКАЦИЯ БАНКОВСКИХ КРЕДИТОВ

ВИДЫ КРЕДИТОВ

потребительский – предоставляется физическим лицам на покрытие неотложных

ВИДЫ КРЕДИТОВ

потребительский – предоставляется физическим лицам на покрытие неотложных

Покупка в кредит спасает от возможности подорожания товара в будущем

Покупка

Покупка в кредит спасает от возможности подорожания товара в будущем

Покупка

Процент по кредиту существенно увеличивает стоимость товара

Велик риск заплатить кредитному

Процент по кредиту существенно увеличивает стоимость товара

Велик риск заплатить кредитному

Ипотечный кредит выдается под залог недвижимости с целью строительства , приобретения

УЧАСТНИКИ ИПОТЕЧНОЙ СИСТЕМЫ

УЧАСТНИКИ ИПОТЕЧНОЙ СИСТЕМЫ

Автокредит – ссуда на автомобиль или схожее транспортное средство.

АВТОКРЕДИТ

АВТОКРЕДИТ

Автокредит без КАСКО – кредит на автомобиль , при котором страхование

Автокредит без КАСКО – кредит на автомобиль , при котором страхование

Предназначен на покупку участка для строительства или ведения сельскохозяйственной деятельности

ЗЕМЕЛЬНЫЙ КРЕДИТ

ЗЕМЕЛЬНЫЙ КРЕДИТ

Выдается студентам , а также прошедшим конкурс абитуриентам для оплаты обучения

Для оборота ценных бумаг , ссуда выдается биржевому брокеру , обеспечением

Права и обязанности заемщика

Заемщик обязан:

Обеспечить исполнение своего обязательства

Заемщик обязан:

Обеспечить исполнение своего обязательства

Кредитор обязан предоставить Заемщику кредит в течение определенного срока с момента

Кредитор обязан предоставить Заемщику кредит в течение определенного срока с момента

Поручительство-это гражданско-правовой договор , в соответствии с которым одна сторона (

Поручительство-это гражданско-правовой договор , в соответствии с которым одна сторона (

Поручитель несет такую же полную ответственность за возврат кредита, как и

В первую очередь думайте о последствиях при непогашении кредита заемщиком, своей

В первую очередь думайте о последствиях при непогашении кредита заемщиком, своей

Прежде всего надо понять нужно ли брать кредит

Внимательно читать кредитный договор

Прежде всего надо понять нужно ли брать кредит

Внимательно читать кредитный договор

финансовый план –долгосрочный прогноз финансовых потоков семьи (доходов и расходов). Он

финансовый план –долгосрочный прогноз финансовых потоков семьи (доходов и расходов). Он

РАСЧЕТ ПЛАТЕЖЕСПОСОБНОСТИ

РАСЧЕТ ПЛАТЕЖЕСПОСОБНОСТИ

Риск – сочетание вероятности и последствий наступления неблагоприятных событий

МИНИМИЗАЦИЯ РИСКОВ

МИНИМИЗАЦИЯ РИСКОВ

При операциях с физическими лицами банк несет весь спектр банковских рисков:

–

При операциях с физическими лицами банк несет весь спектр банковских рисков:

–

РЕГУЛИРОВАНИЕ ПРЕДЕЛЬНЫХ СТАВОК ПО КРЕДИТУ

РЕГУЛИРОВАНИЕ ПРЕДЕЛЬНЫХ СТАВОК ПО КРЕДИТУ

ИСТОЧНИКИ ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

https://ru.wikipedia.org/wiki/Банковский кредит

http://xreferat.com/7/253-1-bankovskiiy-kredit.html

Использование материала в группе Вконтакте «финансовая грамотность

ИСТОЧНИКИ ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

https://ru.wikipedia.org/wiki/Банковский кредит

http://xreferat.com/7/253-1-bankovskiiy-kredit.html

Использование материала в группе Вконтакте «финансовая грамотность

Спасибо за внимание!

Спасибо за внимание!

Финансы, финансовая система, финансовая политика

Финансы, финансовая система, финансовая политика Учет нематериальных активов

Учет нематериальных активов Деньги в нашей жизни

Деньги в нашей жизни Счетная палата

Счетная палата Твоя финансовая безопасность

Твоя финансовая безопасность Государственный бюджет

Государственный бюджет Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников

Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Бюджетирование, ориентированное на результат (БОР), основные инструменты бюджетирования

Бюджетирование, ориентированное на результат (БОР), основные инструменты бюджетирования Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Операции коммерческих банков

Операции коммерческих банков The Banknotes of the UK

The Banknotes of the UK Инвестиции в спорт Рязанской области

Инвестиции в спорт Рязанской области Планирование работ и ресурсов проекта

Планирование работ и ресурсов проекта Концепции финансового менеджмента

Концепции финансового менеджмента Управление проектами. Прединвестиционная фаза

Управление проектами. Прединвестиционная фаза Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Учет расчетных операций

Учет расчетных операций Структура договора страхования

Структура договора страхования Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Корпоративные финансы

Корпоративные финансы Money matters

Money matters Распределение бумаг по группам

Распределение бумаг по группам Бюджет для граждан

Бюджет для граждан Cash Flow and financial planning

Cash Flow and financial planning Криптовалюты – первое пришествие блокчейна

Криптовалюты – первое пришествие блокчейна Basic financial statements

Basic financial statements Основи організації фінансів підприємств

Основи організації фінансів підприємств