- Бюджетирование, ориентированное на результат (БОР), основные инструменты бюджетирования

Содержание

- 2. 465468031,13 564684651 06546 88670546 46564068 646406 646013210 6484646561 46498013 646019 60646 6 04 654 06 46464

- 3. КЛЮЧЕВЫЕ ПРИНЦИПЫ БОР (1) Государственные расходы применяются для достижения тех общественных результатов, которые не могут быть

- 4. КЛЮЧЕВЫЕ ПРИНЦИПЫ БОР (2) Результаты должны быть увязаны с соответствующими затратами в рамках программ (внедрение принципов

- 5. Финансовый аспект: Среднесрочное финансовое/бюджетное планирование Реестр расходных обязательств (раздельное планирование действующих и принимаемых обязательств) Отраслевой аспект:

- 6. Условия для внедрения БОР в системе управления общественными финансами

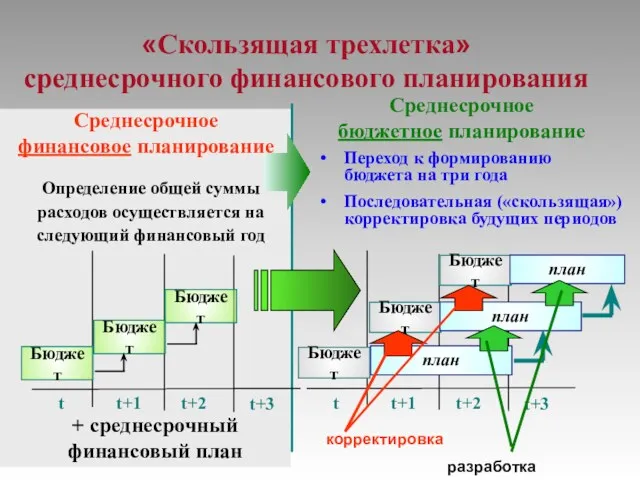

- 7. «Скользящая трехлетка» среднесрочного финансового планирования Определение общей суммы расходов осуществляется на следующий финансовый год Переход к

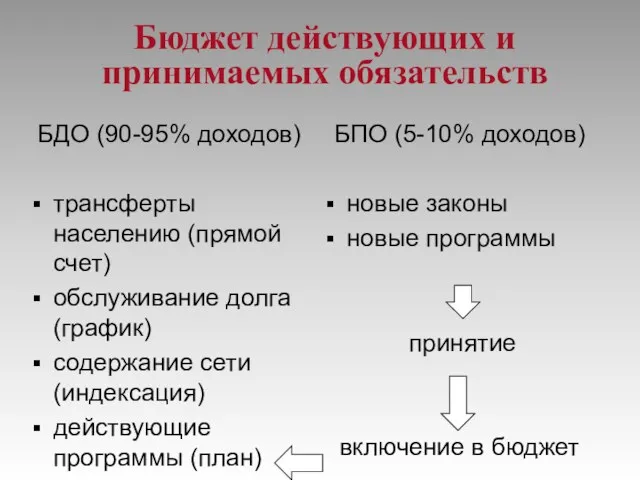

- 8. БДО (90-95% доходов) трансферты населению (прямой счет) обслуживание долга (график) содержание сети (индексация) действующие программы (план)

- 9. Методология внедрения БОР в бюджетный процесс

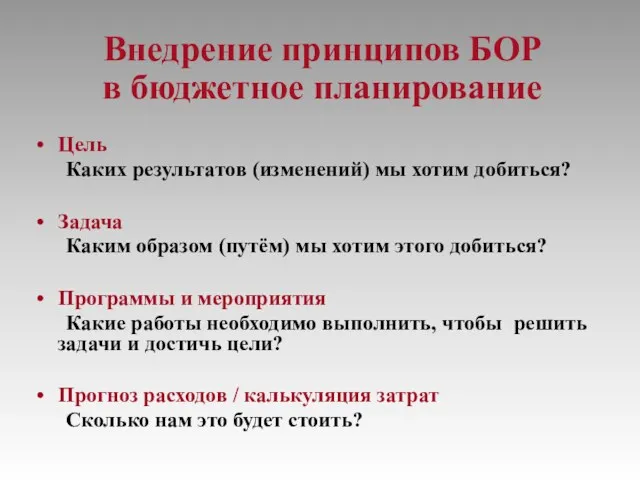

- 10. Цель Каких результатов (изменений) мы хотим добиться? Задача Каким образом (путём) мы хотим этого добиться? Программы

- 11. Формирование целей, задач и программ бюджетной политики Стратегическая цель Тактическая задача 1 Тактическая задача 2 Тактическая

- 12. Мониторинг результативности бюджетных расходов Для внедрения БОР необходима организация мониторинга результативности бюджетных расходов Особенность мониторинга результативности

- 13. Система показателей (индикаторов), характеризующих количество и качество бюджетных услуг Основные группы показателей: Расходы Продукты деятельности Степень

- 14. Продукты и результаты

- 15. Критерии выбора показателей результативности и эффективности уместность использования показателя по отношению к целям и задачам деятельности

- 16. Примеры индикаторов результативности и эффективности бюджетных расходов

- 17. Мониторинг и оценка программ

- 18. Роль государственных и муниципальных услуг в системе БОР Государственная (муниципальная) услуга – единица результативности деятельности органов

- 19. Выполнение государственных (муниципальных) функций (в том числе выполнение работ) Оказание государственных (муниципальных) услуг Примеры видов деятельности

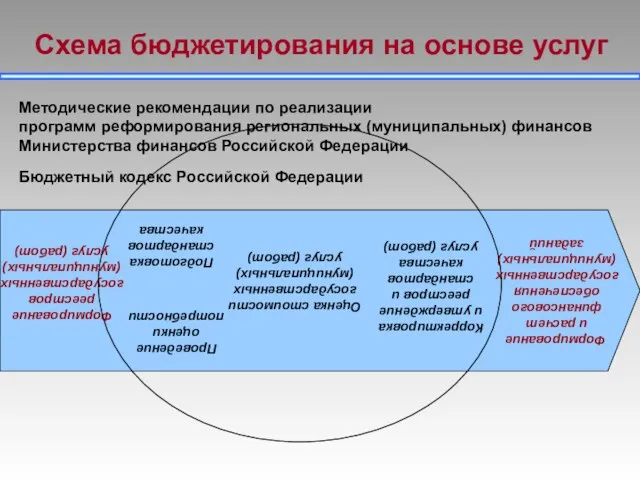

- 20. Схема бюджетирования на основе услуг Формирование реестров государственных (муниципальных) услуг (работ) Проведение оценки потребности Подготовка стандартов

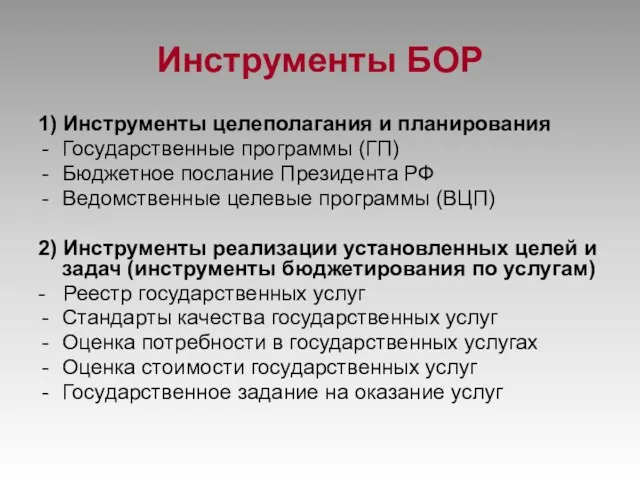

- 21. Инструменты БОР 1) Инструменты целеполагания и планирования Государственные программы (ГП) Бюджетное послание Президента РФ Ведомственные целевые

- 22. Инструменты БОР: Государственные и ведомственные целевые программы

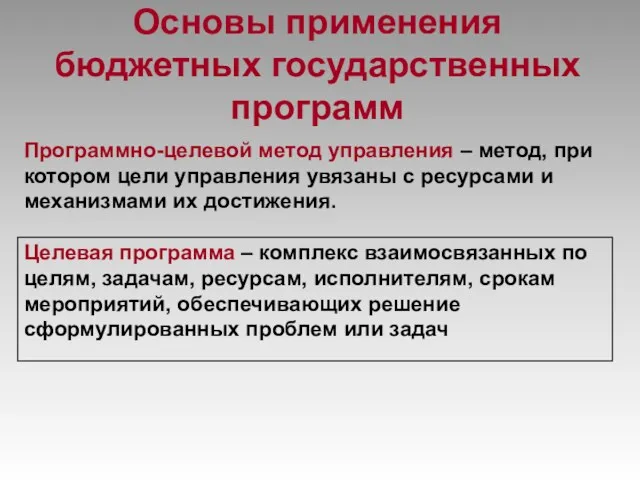

- 23. Основы применения бюджетных государственных программ Программно-целевой метод управления – метод, при котором цели управления увязаны с

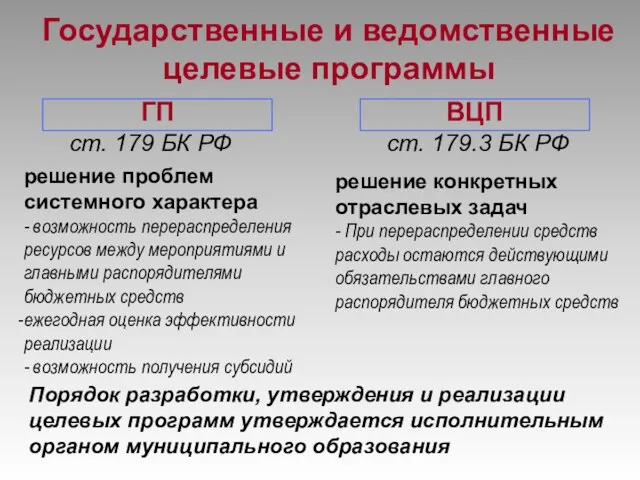

- 24. Государственные и ведомственные целевые программы решение проблем системного характера - возможность перераспределения ресурсов между мероприятиями и

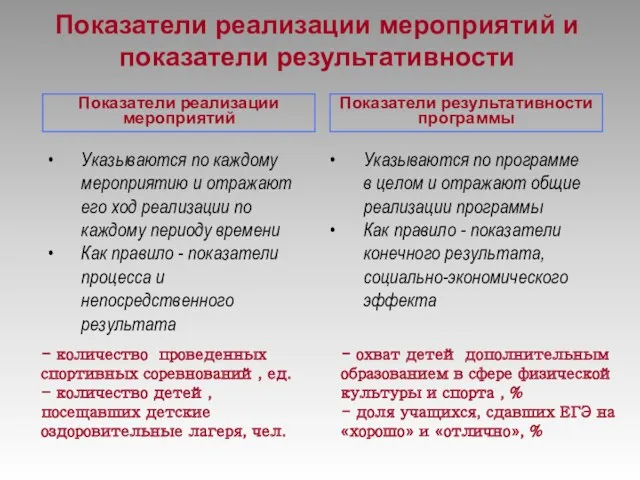

- 25. Показатели реализации мероприятий и показатели результативности Показатели результативности программы Показатели реализации мероприятий Указываются по каждому мероприятию

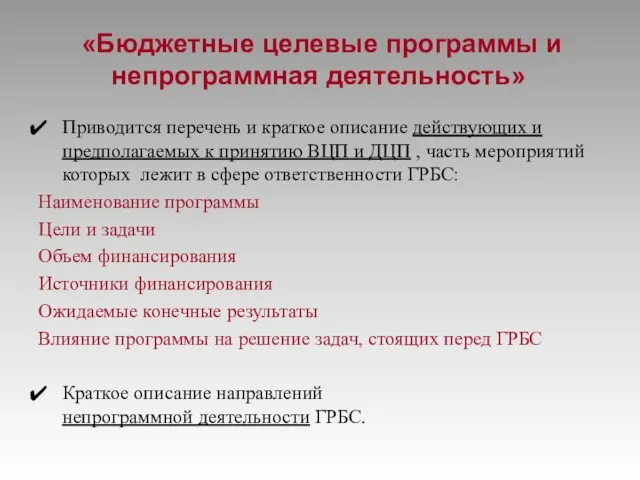

- 26. «Бюджетные целевые программы и непрограммная деятельность» Приводится перечень и краткое описание действующих и предполагаемых к принятию

- 27. Раздел 4 «Распределение расходов по целям, задачам и программам» Подходы к распределению расходов по целям, задачам

- 28. Раздел 4 «Распределение расходов по целям, задачам и программам»

- 29. Раздел 5 «Результативность бюджетных расходов» Разработка и выбор показателей. Оценка производится по следующим направлениям: 1) степень

- 30. Документы планирования и прогнозирования социально-экономического развития муниципального образования (приоритеты муниципального развития) Государственные программы Бюджетное послание Президента

- 32. Скачать презентацию

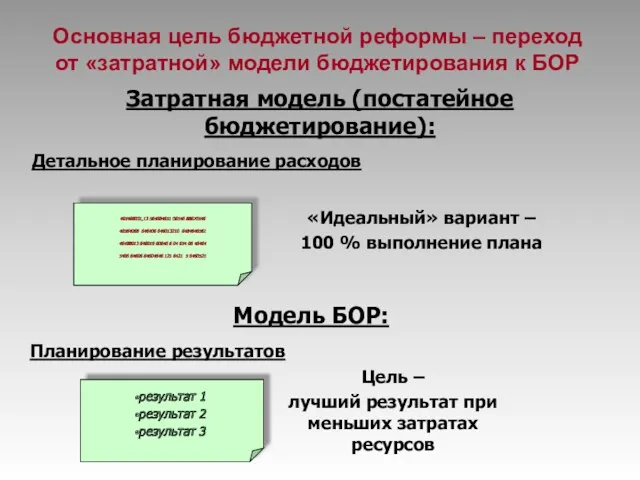

465468031,13 564684651 06546 88670546

46564068 646406 646013210 6484646561

46498013 646019 60646 6 04

465468031,13 564684651 06546 88670546

46564068 646406 646013210 6484646561

46498013 646019 60646 6 04

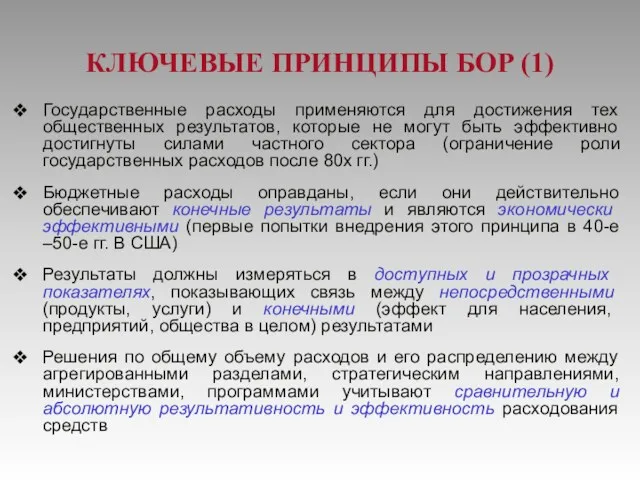

КЛЮЧЕВЫЕ ПРИНЦИПЫ БОР (1)

Государственные расходы применяются для достижения тех общественных результатов,

КЛЮЧЕВЫЕ ПРИНЦИПЫ БОР (1)

Государственные расходы применяются для достижения тех общественных результатов,

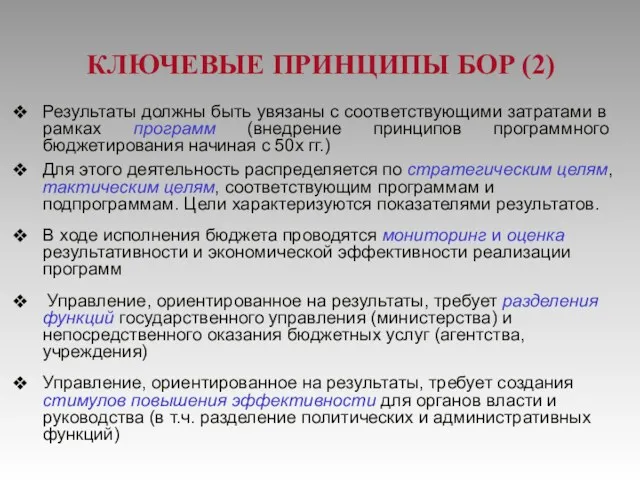

КЛЮЧЕВЫЕ ПРИНЦИПЫ БОР (2)

Результаты должны быть увязаны с соответствующими затратами в

КЛЮЧЕВЫЕ ПРИНЦИПЫ БОР (2)

Результаты должны быть увязаны с соответствующими затратами в

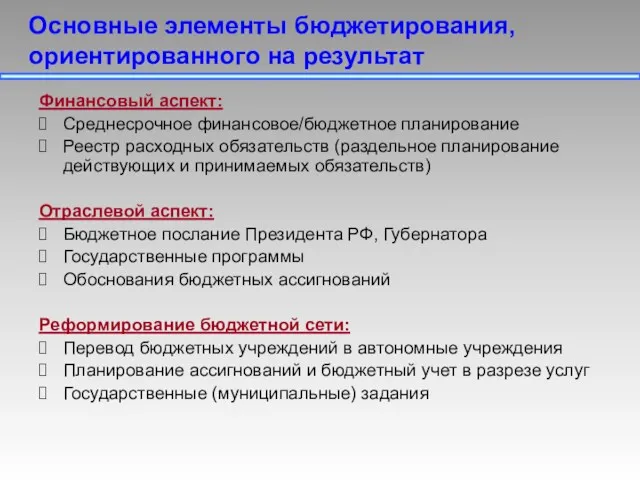

Финансовый аспект:

Среднесрочное финансовое/бюджетное планирование

Реестр расходных обязательств (раздельное планирование действующих и принимаемых

Финансовый аспект:

Среднесрочное финансовое/бюджетное планирование

Реестр расходных обязательств (раздельное планирование действующих и принимаемых

Условия

для внедрения БОР

в системе управления

общественными финансами

Условия

для внедрения БОР

в системе управления

общественными финансами

«Скользящая трехлетка»

среднесрочного финансового планирования

Определение общей суммы расходов осуществляется на

«Скользящая трехлетка»

среднесрочного финансового планирования

Определение общей суммы расходов осуществляется на

БДО (90-95% доходов)

трансферты населению (прямой счет)

обслуживание долга (график)

содержание сети (индексация)

действующие программы

БДО (90-95% доходов)

трансферты населению (прямой счет)

обслуживание долга (график)

содержание сети (индексация)

действующие программы

Методология внедрения

БОР в бюджетный процесс

Методология внедрения

БОР в бюджетный процесс

Цель

Каких результатов (изменений) мы хотим добиться?

Задача

Каким образом (путём) мы хотим

Цель

Каких результатов (изменений) мы хотим добиться?

Задача

Каким образом (путём) мы хотим

Формирование целей, задач и программ бюджетной политики

Стратегическая цель

Тактическая

задача 1

Тактическая

задача 2

Тактическая

задача N..

Формирование целей, задач и программ бюджетной политики

Стратегическая цель

Тактическая

задача 1

Тактическая

задача 2

Тактическая

задача N..

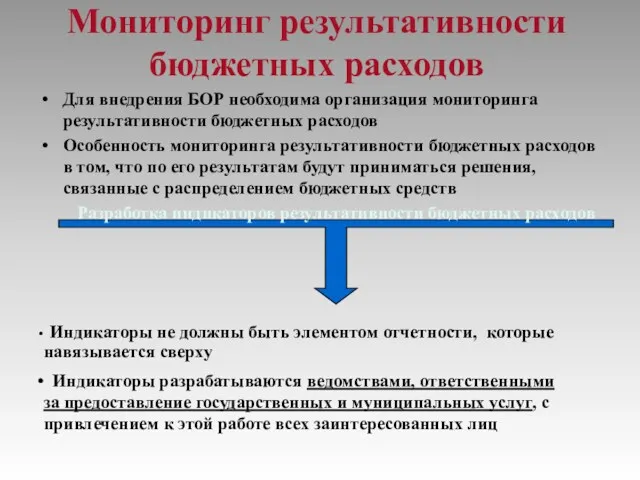

Мониторинг результативности бюджетных расходов

Для внедрения БОР необходима организация мониторинга результативности бюджетных

Мониторинг результативности бюджетных расходов

Для внедрения БОР необходима организация мониторинга результативности бюджетных

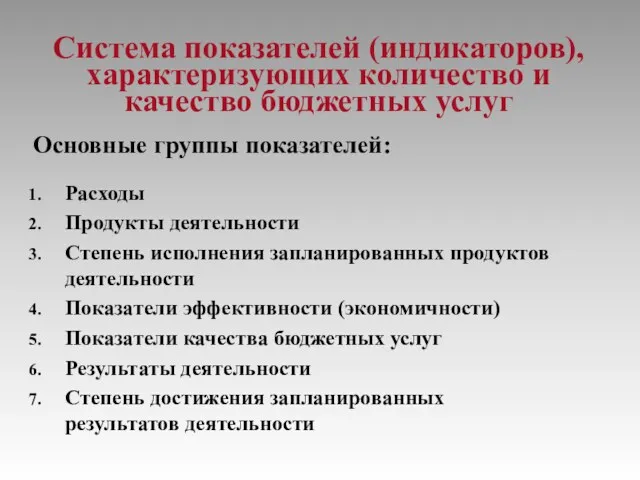

Система показателей (индикаторов), характеризующих количество и качество бюджетных услуг

Основные группы показателей:

Расходы

Продукты

Система показателей (индикаторов), характеризующих количество и качество бюджетных услуг

Основные группы показателей:

Расходы

Продукты

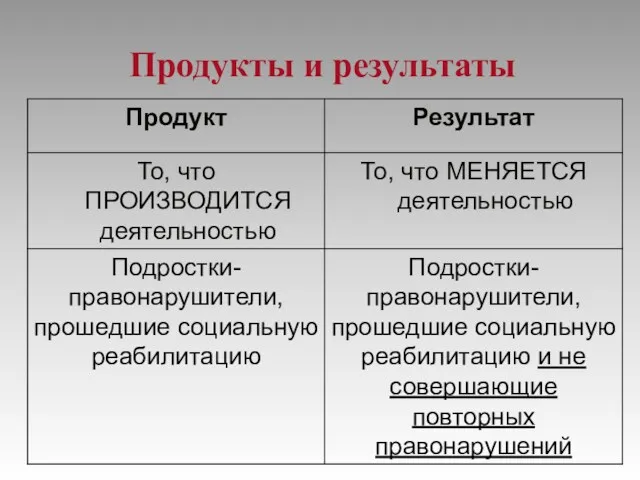

Продукты и результаты

Продукты и результаты

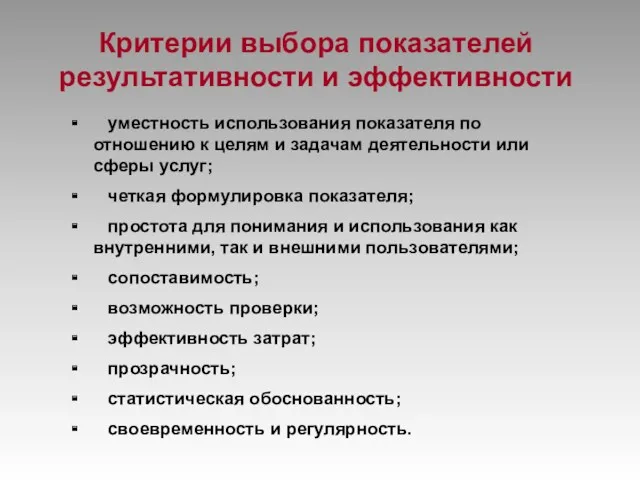

Критерии выбора показателей результативности и эффективности

уместность использования показателя по отношению

Критерии выбора показателей результативности и эффективности

уместность использования показателя по отношению

Примеры индикаторов результативности и эффективности бюджетных расходов

Примеры индикаторов результативности и эффективности бюджетных расходов

Мониторинг и оценка программ

Мониторинг и оценка программ

Роль государственных и муниципальных услуг в системе БОР

Государственная (муниципальная) услуга

Роль государственных и муниципальных услуг в системе БОР

Государственная (муниципальная) услуга

Выполнение государственных (муниципальных) функций

(в том числе выполнение работ)

Оказание государственных (муниципальных)

Выполнение государственных (муниципальных) функций

(в том числе выполнение работ)

Оказание государственных (муниципальных)

Схема бюджетирования на основе услуг

Формирование

реестров

государственных

(муниципальных)

услуг (работ)

Проведение

оценки

потребности

Подготовка

Схема бюджетирования на основе услуг

Формирование

реестров

государственных

(муниципальных)

услуг (работ)

Проведение

оценки

потребности

Подготовка

Инструменты БОР

1) Инструменты целеполагания и планирования

Государственные программы (ГП)

Бюджетное послание Президента РФ

Ведомственные

Инструменты БОР

1) Инструменты целеполагания и планирования

Государственные программы (ГП)

Бюджетное послание Президента РФ

Ведомственные

Инструменты БОР:

Государственные и ведомственные

целевые программы

Инструменты БОР:

Государственные и ведомственные

целевые программы

Основы применения

бюджетных государственных программ

Программно-целевой метод управления – метод, при котором

Основы применения

бюджетных государственных программ

Программно-целевой метод управления – метод, при котором

Государственные и ведомственные целевые программы

решение проблем системного характера

- возможность перераспределения

Государственные и ведомственные целевые программы

решение проблем системного характера

- возможность перераспределения

Показатели реализации мероприятий и показатели результативности

Показатели результативности программы

Показатели реализации мероприятий

Указываются по

Показатели реализации мероприятий и показатели результативности

Показатели результативности программы

Показатели реализации мероприятий

Указываются по

«Бюджетные целевые программы и непрограммная деятельность»

Приводится перечень и краткое описание

«Бюджетные целевые программы и непрограммная деятельность»

Приводится перечень и краткое описание

Раздел 4 «Распределение расходов по целям, задачам и программам»

Подходы к распределению

Раздел 4 «Распределение расходов по целям, задачам и программам»

Подходы к распределению

Раздел 4 «Распределение расходов по целям, задачам и программам»

Раздел 4 «Распределение расходов по целям, задачам и программам»

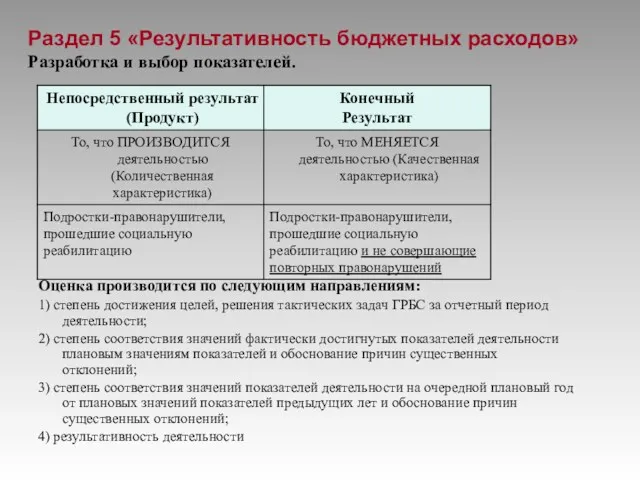

Раздел 5 «Результативность бюджетных расходов»

Разработка и выбор показателей.

Оценка производится по следующим

Раздел 5 «Результативность бюджетных расходов»

Разработка и выбор показателей.

Оценка производится по следующим

Документы планирования и прогнозирования

социально-экономического развития муниципального образования

(приоритеты муниципального развития)

Государственные

программы

Бюджетное

Документы планирования и прогнозирования

социально-экономического развития муниципального образования

(приоритеты муниципального развития)

Государственные

программы

Бюджетное

Заработная плата, гарантии, компенсации

Заработная плата, гарантии, компенсации LifePay

LifePay Оценка объектов интеллектуальной собственности

Оценка объектов интеллектуальной собственности Налогообложение субъектов малого предпринимательства

Налогообложение субъектов малого предпринимательства Филиалдардың дебиторлық берешек есебі

Филиалдардың дебиторлық берешек есебі О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями)

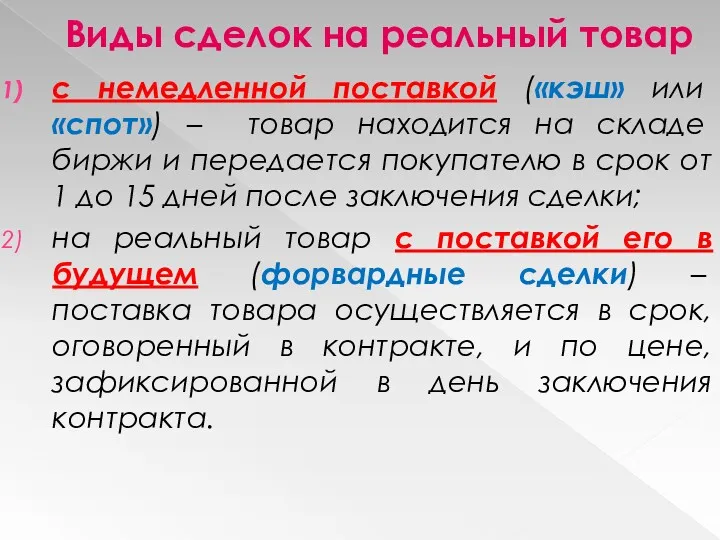

О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями) Виды сделок на реальный товар

Виды сделок на реальный товар Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2

Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2 Поняття банківської таємниці. (Тема 9)

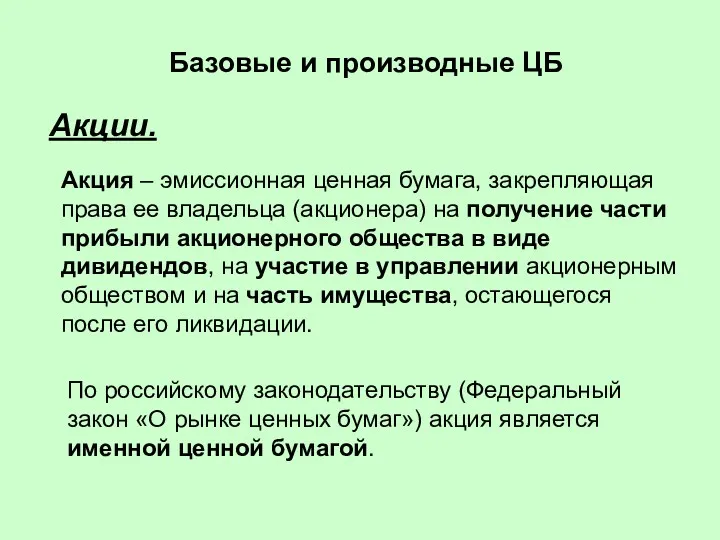

Поняття банківської таємниці. (Тема 9) Базовые и производные ценные бумаги

Базовые и производные ценные бумаги Управление инвестициями. (Тема 3)

Управление инвестициями. (Тема 3) Бухгалтерский баланс

Бухгалтерский баланс Оценка земли в составе застроенных и незастроенных земельных участков

Оценка земли в составе застроенных и незастроенных земельных участков Отказ в выдаче кредита. Решение задачи 6.12

Отказ в выдаче кредита. Решение задачи 6.12 Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2

Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2 Издержки производства

Издержки производства Налоги

Налоги Понятие инвестиций и эффективности

Понятие инвестиций и эффективности Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Основы управления финансовыми рисками в организациях

Основы управления финансовыми рисками в организациях Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Кредитная система и ее организация. (Лекция 9)

Кредитная система и ее организация. (Лекция 9) Финансы. Задачи. Тема 1

Финансы. Задачи. Тема 1 Преимущества почты в предоставлении услуги Электронные переводы

Преимущества почты в предоставлении услуги Электронные переводы Ипотечное Кредитование. ПАО Московский Кредитный Банк

Ипотечное Кредитование. ПАО Московский Кредитный Банк Курсовая работа на тему прибыли

Курсовая работа на тему прибыли Субсидиарная ответственность

Субсидиарная ответственность Введение в банковское дело

Введение в банковское дело