- Издержки производства

Содержание

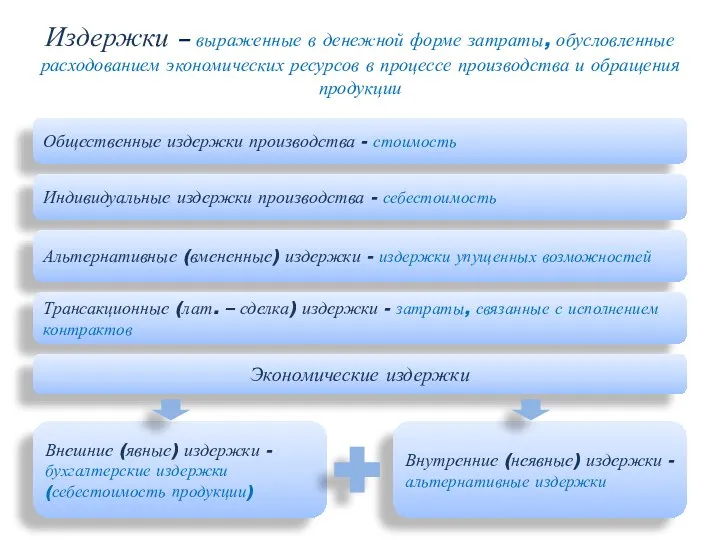

- 2. Издержки – выраженные в денежной форме затраты, обусловленные расходованием экономических ресурсов в процессе производства и обращения

- 3. Валовые издержки Постоянные издержки амортизация основных средств накладные расходы страховые платежи арендная плата и т.п. Переменные

- 4. Стоимость (Т) – общественно-необходимые затраты живого и прошлого труда, связанные с производством и реализацией продукции

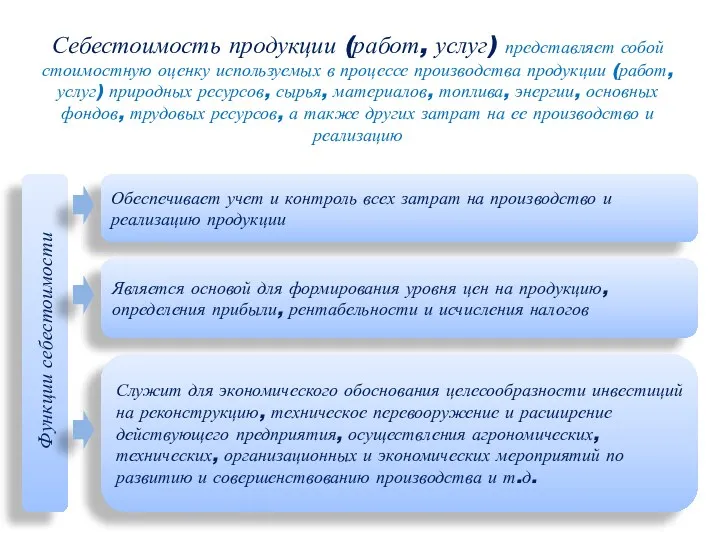

- 5. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных

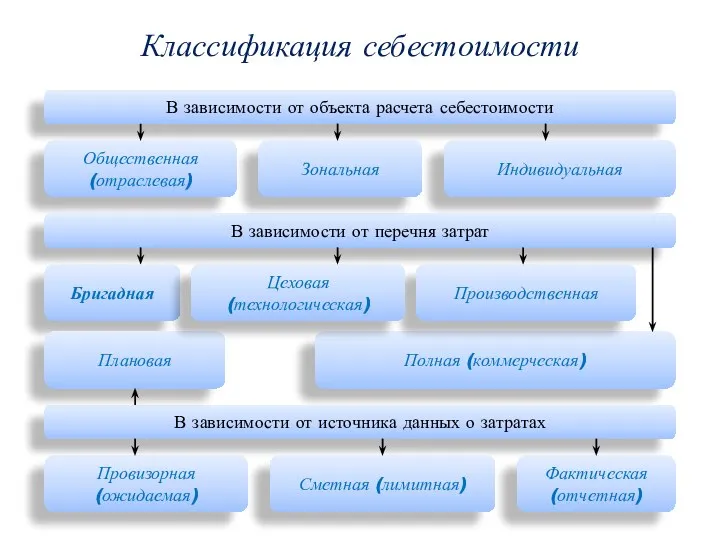

- 6. Классификация себестоимости

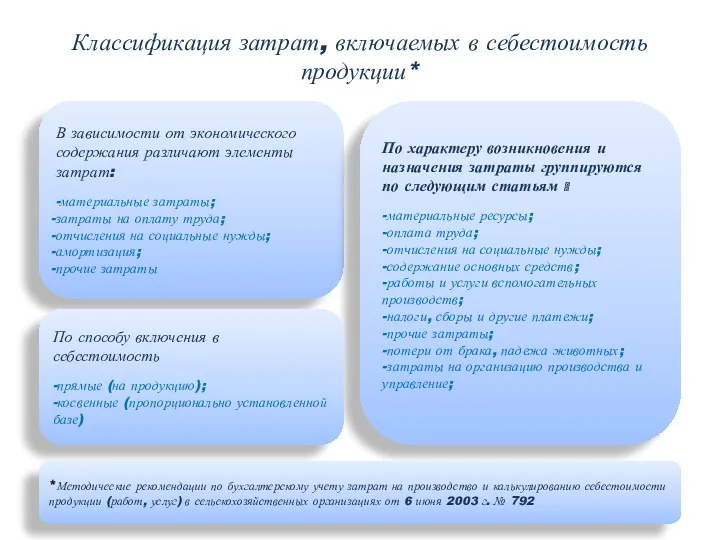

- 7. Классификация затрат, включаемых в себестоимость продукции* В зависимости от экономического содержания различают элементы затрат: -материальные затраты;

- 8. Классификация затрат, включаемых в себестоимость продукции По составу затрат: -простые (одноэлементные); комплексные (сложные) В соответствии со

- 9. Структура себестоимости продукции, %* * Статистические данные Федеральной службы государственной статистики Челябинской области, 2007 год

- 10. Методы исчисления себестоимости продукции Себестоимость валовой (товарной, реализованной) продукции (ПЗ) Себестоимость единицы продукции (С) ПЗ =

- 11. Способы распределения производственных затрат - способ прямого расчета (овощеводство, картофелеводство, садоводство в специализированных предприятиях) - способ

- 12. Взаимосвязь между производительностью и издержками

- 14. Скачать презентацию

Издержки – выраженные в денежной форме затраты, обусловленные расходованием экономических ресурсов

Издержки – выраженные в денежной форме затраты, обусловленные расходованием экономических ресурсов

Валовые издержки

Постоянные издержки

амортизация основных средств

накладные расходы

страховые платежи

арендная плата и т.п.

Переменные

Валовые издержки

Постоянные издержки

амортизация основных средств

накладные расходы

страховые платежи

арендная плата и т.п.

Переменные

Стоимость (Т) – общественно-необходимые затраты живого и прошлого труда, связанные с

Стоимость (Т) – общественно-необходимые затраты живого и прошлого труда, связанные с

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе

Классификация себестоимости

Классификация себестоимости

Классификация затрат, включаемых в себестоимость продукции*

В зависимости от экономического содержания различают

Классификация затрат, включаемых в себестоимость продукции*

В зависимости от экономического содержания различают

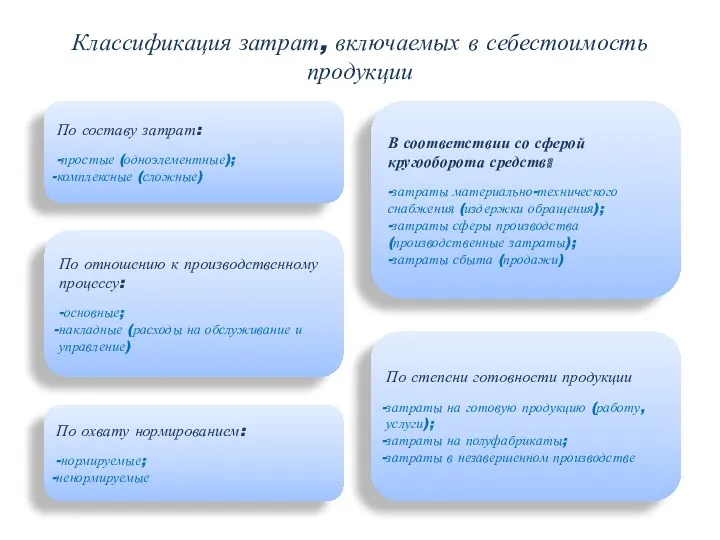

Классификация затрат, включаемых в себестоимость продукции

По составу затрат:

-простые (одноэлементные);

комплексные (сложные)

В соответствии

Классификация затрат, включаемых в себестоимость продукции

По составу затрат:

-простые (одноэлементные);

комплексные (сложные)

В соответствии

Структура себестоимости продукции, %*

* Статистические данные Федеральной службы государственной статистики Челябинской

Структура себестоимости продукции, %*

* Статистические данные Федеральной службы государственной статистики Челябинской

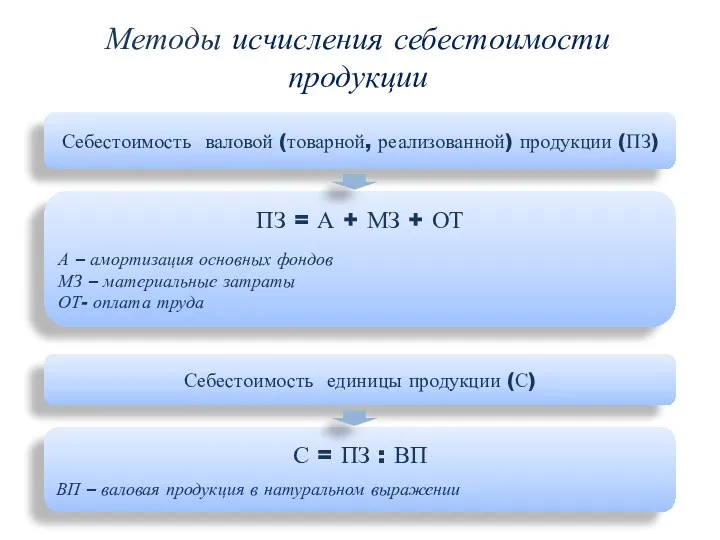

Методы исчисления себестоимости продукции

Себестоимость валовой (товарной, реализованной) продукции (ПЗ)

Себестоимость единицы продукции

Методы исчисления себестоимости продукции

Себестоимость валовой (товарной, реализованной) продукции (ПЗ)

Себестоимость единицы продукции

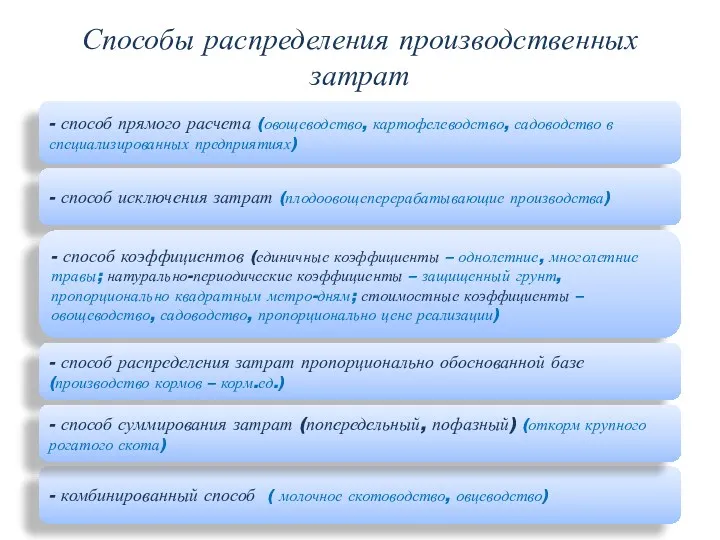

Способы распределения производственных затрат

- способ прямого расчета (овощеводство, картофелеводство, садоводство в

Способы распределения производственных затрат

- способ прямого расчета (овощеводство, картофелеводство, садоводство в

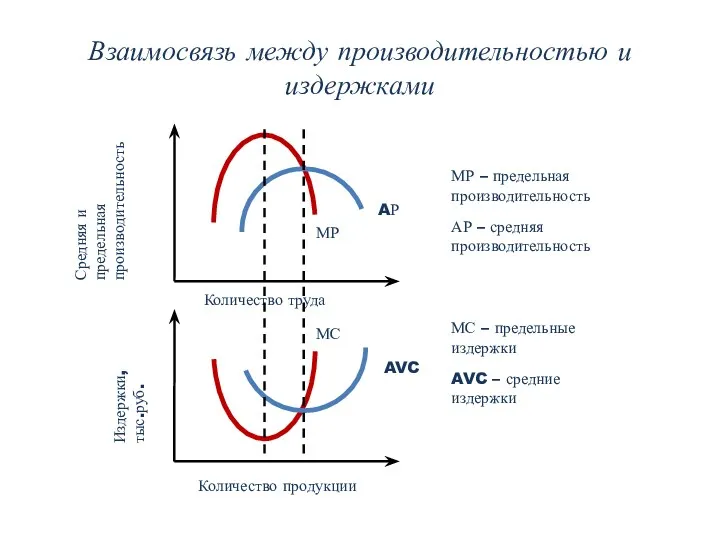

Взаимосвязь между производительностью и издержками

Взаимосвязь между производительностью и издержками

Правові засади грошового обігу і розрахунків

Правові засади грошового обігу і розрахунків Горизонт планирования

Горизонт планирования Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Американские и глобальные депозитарные расписки

Американские и глобальные депозитарные расписки Финансовый менеджмент

Финансовый менеджмент Нарощення та дисконтування грошових сум

Нарощення та дисконтування грошових сум Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Деньги. Понятие денег

Деньги. Понятие денег Управління капіталом підприємства

Управління капіталом підприємства Розничные продукты для зарплатных клиентов

Розничные продукты для зарплатных клиентов Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства

Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства Роль и границы кредита. Роль кредита и его функции

Роль и границы кредита. Роль кредита и его функции Имущественное страхование

Имущественное страхование Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре

Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Математическое обеспечение финансовых решений. Потоки платежей

Математическое обеспечение финансовых решений. Потоки платежей Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Опционные стратегии. Сочетания опционов и акций

Опционные стратегии. Сочетания опционов и акций Управління активами малого бізнесу. (Тема 7)

Управління активами малого бізнесу. (Тема 7) Виды социальных пособий

Виды социальных пособий Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Прибыль. Экономическая сущность прибыли

Прибыль. Экономическая сущность прибыли Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов)

Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов) Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Доплаты и надбавки

Доплаты и надбавки