- Математическое обеспечение финансовых решений. Потоки платежей

Содержание

- 2. Тема 2.ПОТОКИ ПЛАТЕЖЕЙ.

- 3. Потоки платежей Финансовые контракты могут предусматривать не отдельные разовые платежи, а серию платежей, распределенных во времени

- 4. Потоки платежей Опр.Конечная или бесконечная последовательность финансовых событий (to,Po),(t1,P1),(t2,P2),…,(tn,Pn) называется ( конечным или бесконечным) дискретным финансовым

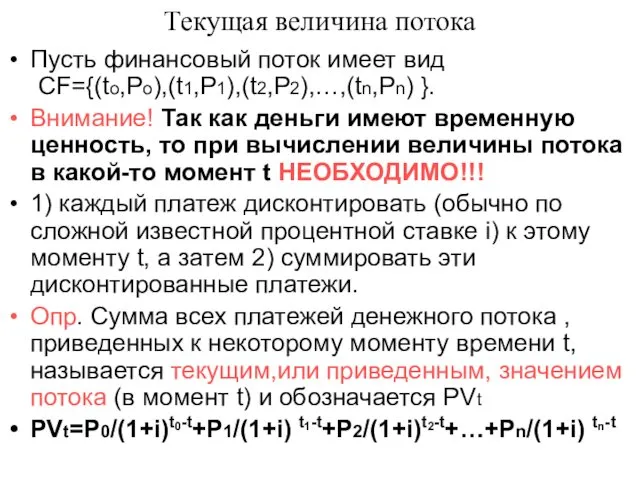

- 5. Текущая величина потока Пусть финансовый поток имеет вид CF={(to,Po),(t1,P1),(t2,P2),…,(tn,Pn) }. Внимание! Так как деньги имеют временную

- 6. Современная, будущая величины потока. Если t=t0=0, то текущее значение потока в начальный момент времени, называется современной

- 7. Средний срок финансового потока Опр. Средним сроком финансового потока CF={(to,Po),(t1,P1),(t2,P2),…,(tn,Pn) } относительно i, называют такой момент

- 8. Метод расчета чистого приведенного эффекта Опр. Чистый приведенный эффект – это один из важнейших показателей оценки

- 9. NVP Если проект предполагает единовременное вложение, т.е. разовую инвестицию, то поток платежей - СF={(IC,0),(P1,1),…(Pn,tn)} формула для

- 10. Оценка эффективности инвестиционных проектов NPV > 0, то проект следует принять, т.к. в случае принятия проекта

- 11. Достоинства и недостатки NPV Широкое использование чистого приведённого дохода обусловлено его преимуществами по сравнению с другими

- 12. 1.Величина требуемых инвестиций составляет 2 млн.рублей, а прогнозируемые поступления 500 тысяч рублей ежегодно в течение пяти

- 13. Внутренняя норма доходности инвестиций Опр. Под внутренней нормой доходности понимают значение коэффициента дисконтирования r при котором

- 14. Особенности IRR. К достоинствам этого критерия можно отнести объективность, независимость от абсолютного размера инвестиций. Кроме того,

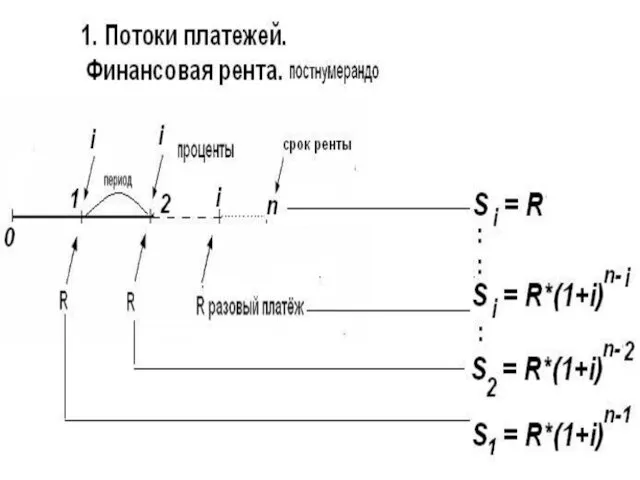

- 15. Регулярные потоки платежей 1. Обыкновенные ренты. Опр. Поток положительных платежей, разделенных равными временными интервалами, называется финансовой

- 16. Основные параметры финансовой ренты Финансовая рента имеет следующие параметры: - член ренты (R) – величина каждого

- 17. Виды финансовых рент. 1) От продолжительности периода ренты: годовые – ренты выплачиваются один раз в год

- 18. 5)По числу членов : ограниченные - с конечным и заранее известным числом членов ; бесконечные (вечные)

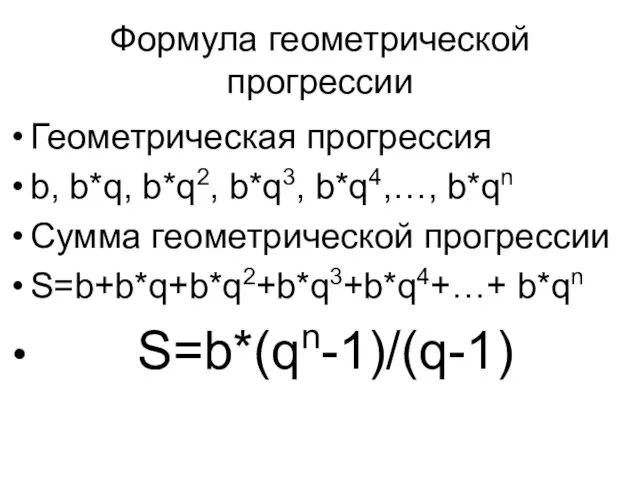

- 19. Формула геометрической прогрессии Геометрическая прогрессия b, b*q, b*q2, b*q3, b*q4,…, b*qn Сумма геометрической прогрессии S=b+b*q+b*q2+b*q3+b*q4+…+ b*qn

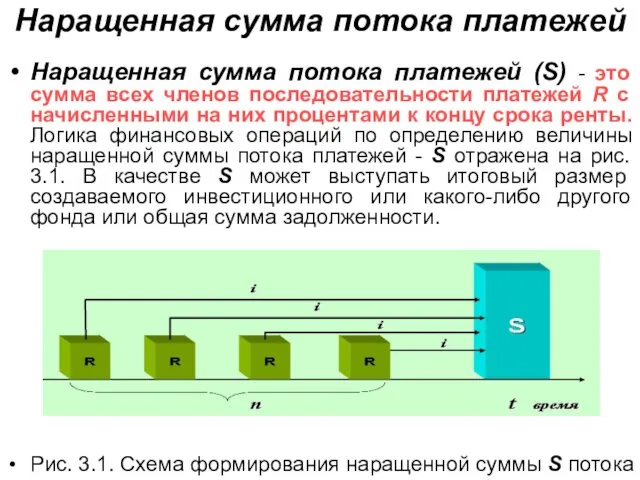

- 20. Наращенная сумма потока платежей Наращенная сумма потока платежей (S) - это сумма всех членов последовательности платежей

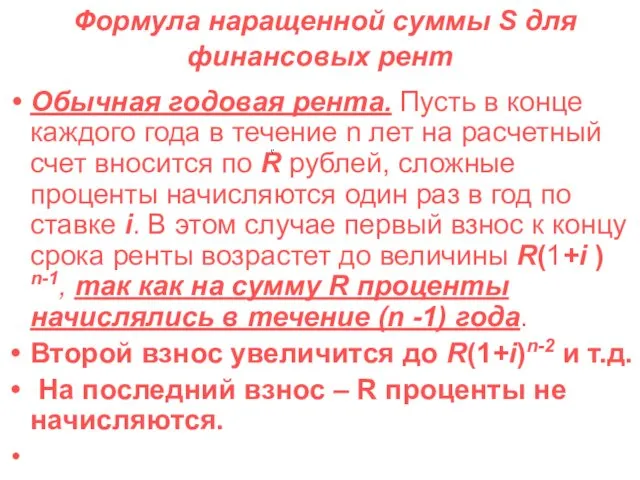

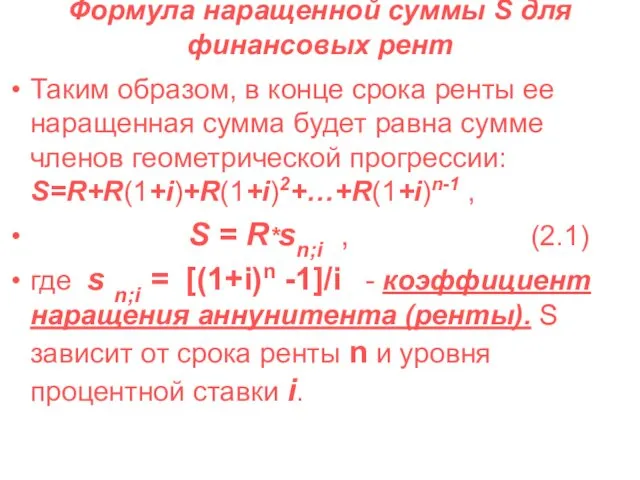

- 21. Формула наращенной суммы S для финансовых рент Обычная годовая рента. Пусть в конце каждого года в

- 22. Формула наращенной суммы S для финансовых рент Таким образом, в конце срока ренты ее наращенная сумма

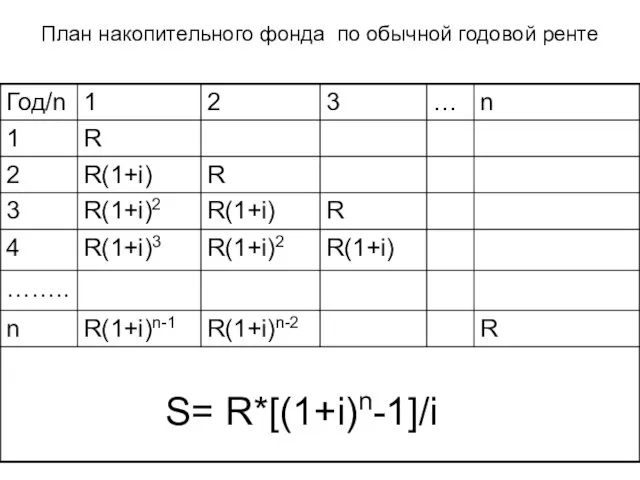

- 24. План накопительного фонда по обычной годовой ренте

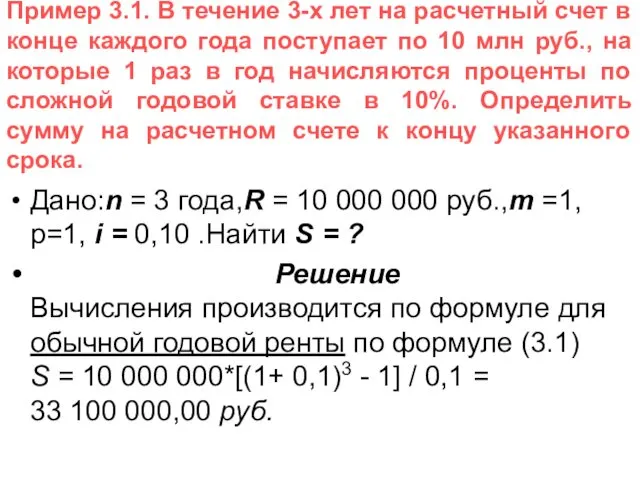

- 25. Пример 3.1. В течение 3-х лет на расчетный счет в конце каждого года поступает по 10

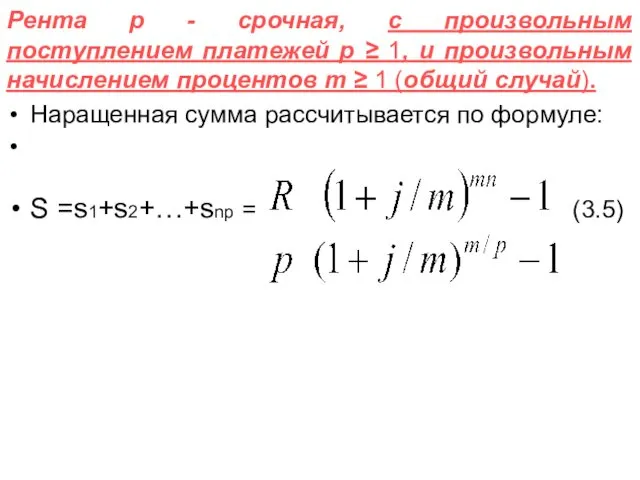

- 26. Рента р - срочная, с произвольным поступлением платежей p ≥ 1, и произвольным начислением процентов m

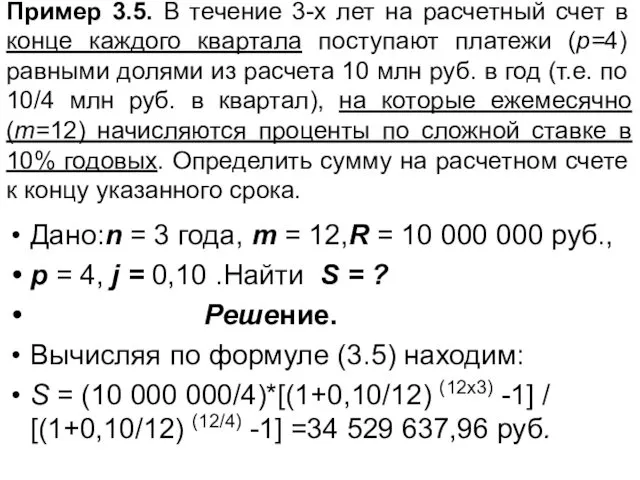

- 27. Пример 3.5. В течение 3-х лет на расчетный счет в конце каждого квартала поступают платежи (р=4)

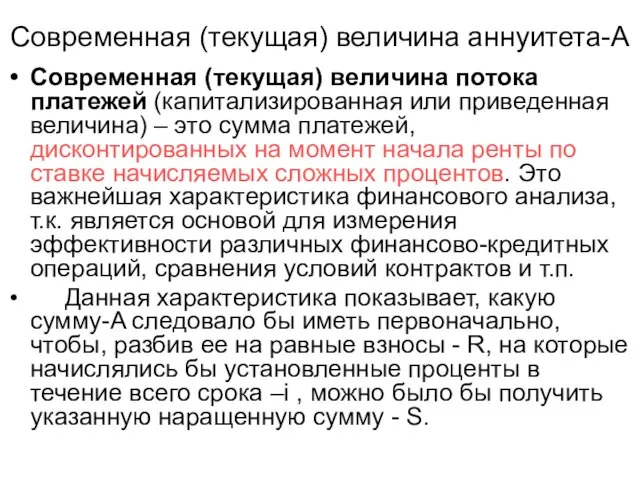

- 28. Современная (текущая) величина аннуитета-A Современная (текущая) величина потока платежей (капитализированная или приведенная величина) – это сумма

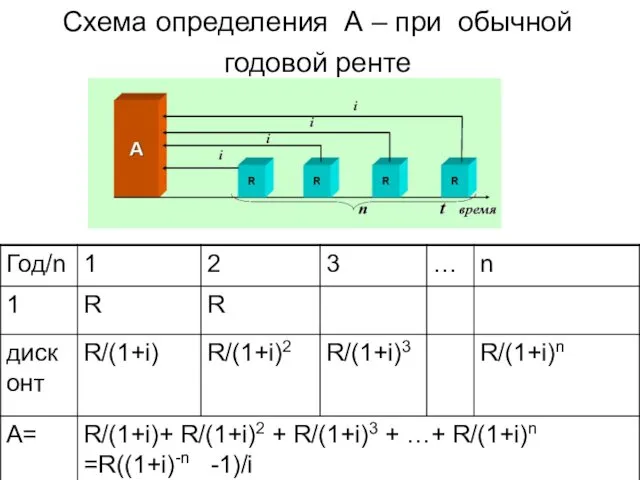

- 29. Cхема определения А – при обычной годовой ренте

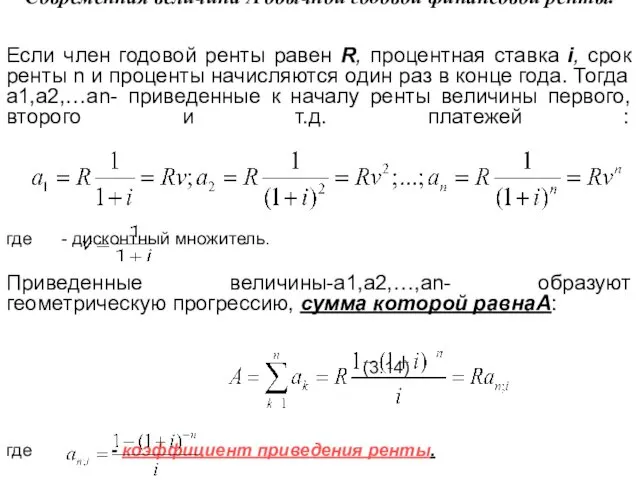

- 30. Современная величина A обычной годовой финансовой ренты. Если член годовой ренты равен R, процентная ставка i,

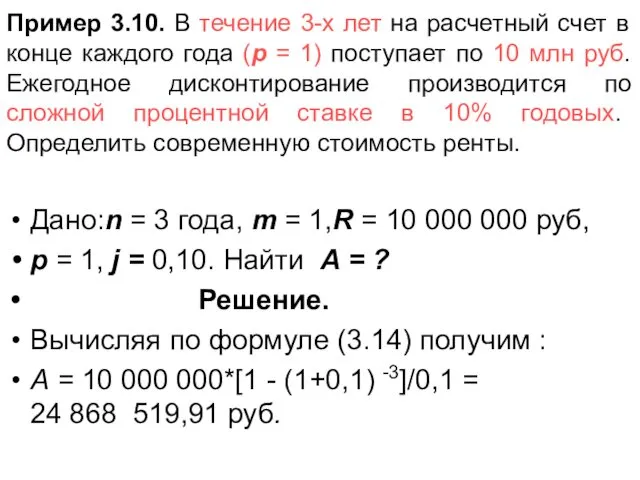

- 31. Пример 3.10. В течение 3-х лет на расчетный счет в конце каждого года (p = 1)

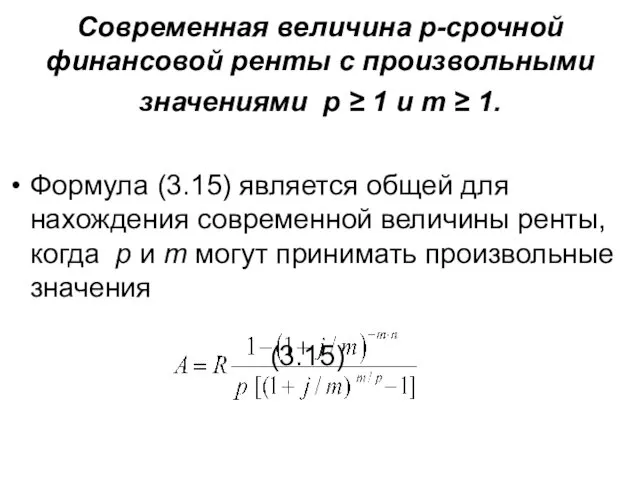

- 32. Современная величина р-срочной финансовой ренты с произвольными значениями p ≥ 1 и m ≥ 1. Формула

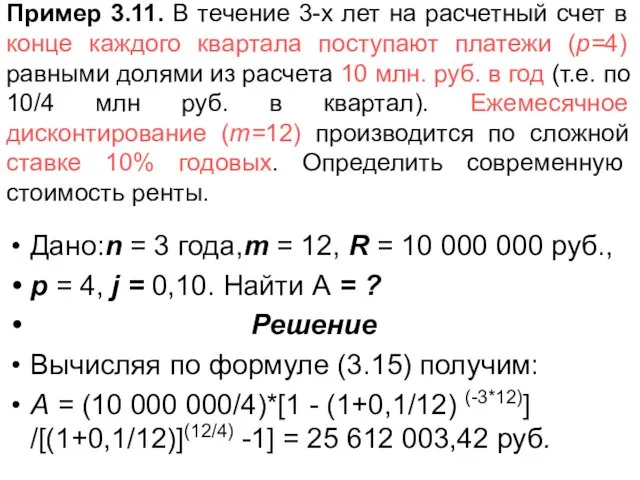

- 33. Пример 3.11. В течение 3-х лет на расчетный счет в конце каждого квартала поступают платежи (р=4)

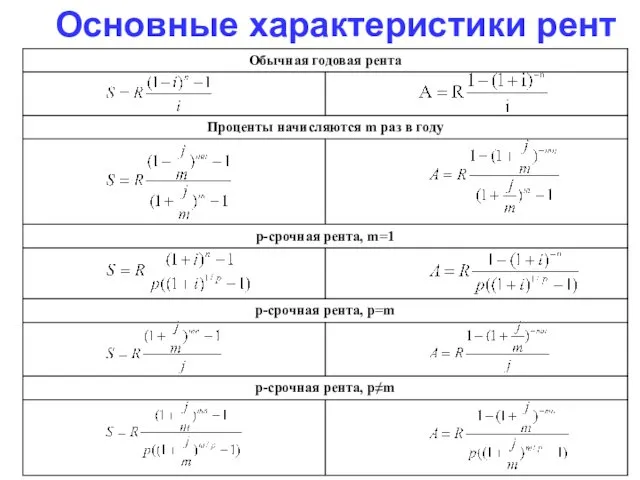

- 34. Основные характеристики рент

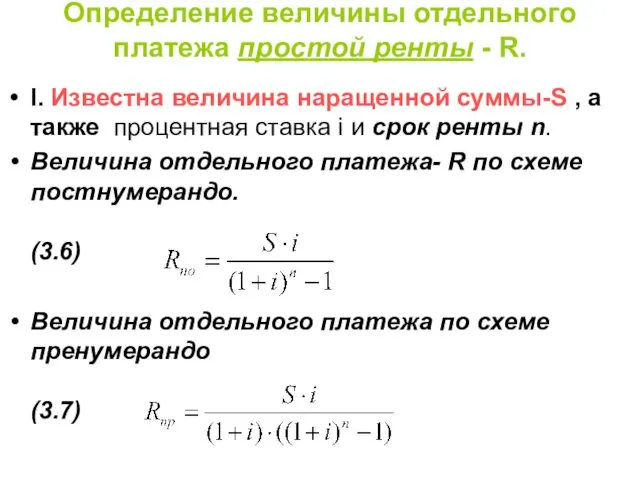

- 35. Определение величины отдельного платежа простой ренты - R. I. Известна величина наращенной суммы-S , а также

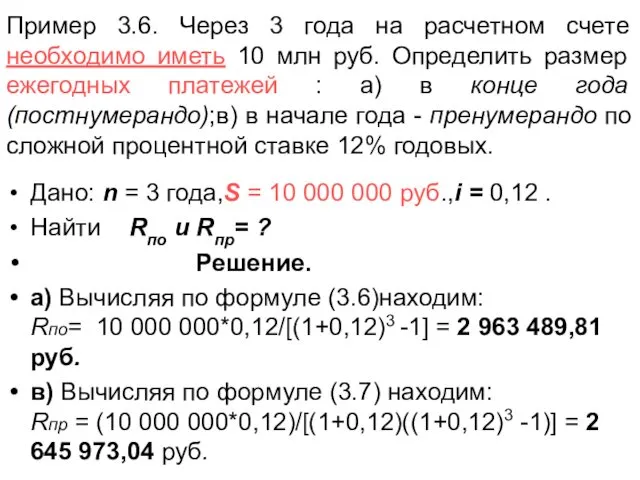

- 36. Пример 3.6. Через 3 года на расчетном счете необходимо иметь 10 млн руб. Определить размер ежегодных

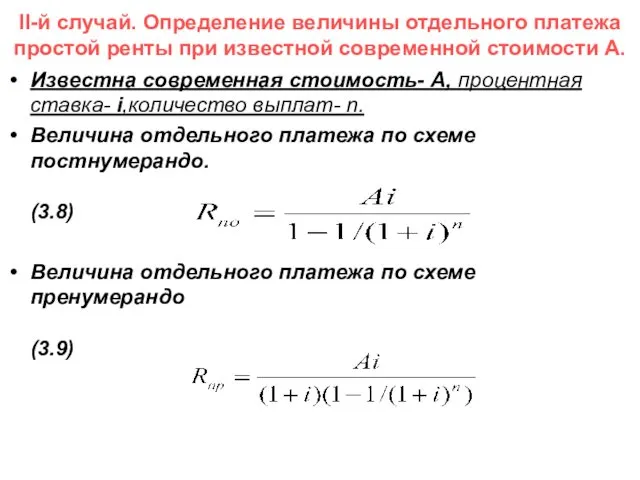

- 37. II-й случай. Определение величины отдельного платежа простой ренты при известной современной стоимости A. Известна современная стоимость-

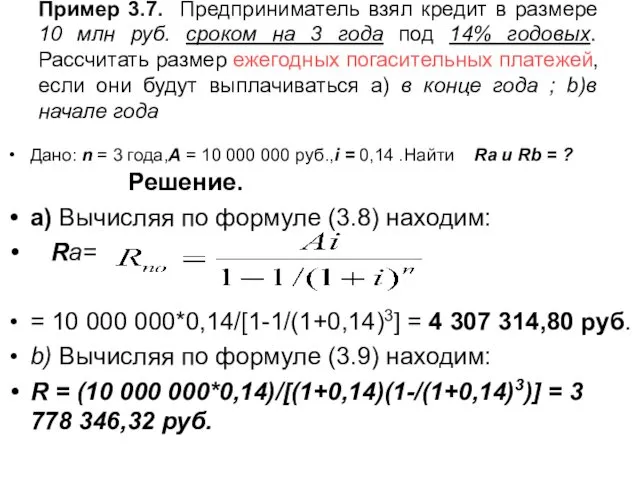

- 38. Пример 3.7. Предприниматель взял кредит в размере 10 млн руб. сроком на 3 года под 14%

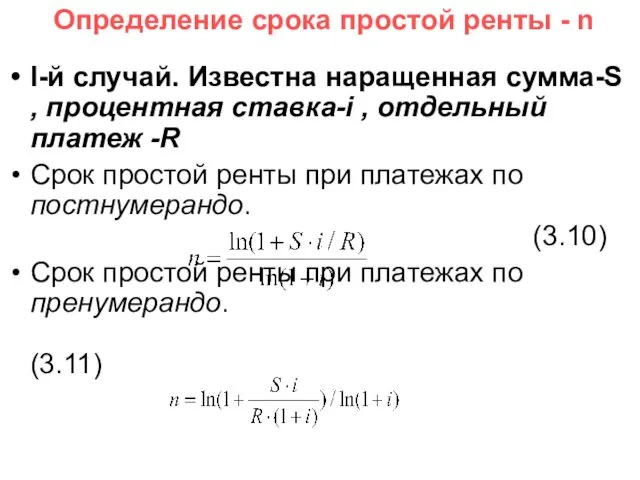

- 39. Определение срока простой ренты - n I-й случай. Известна наращенная сумма-S , процентная ставка-i , отдельный

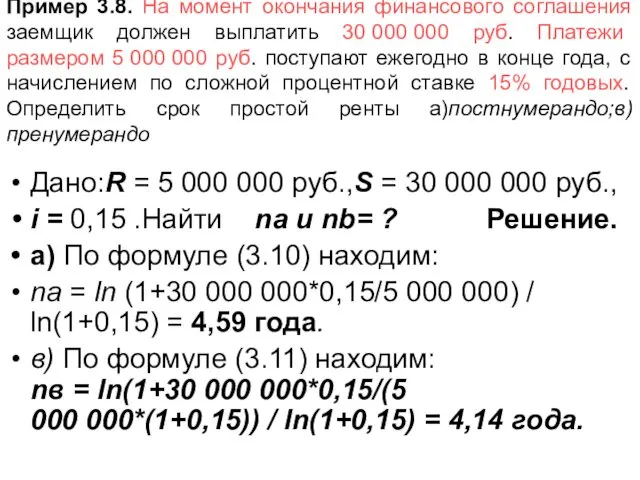

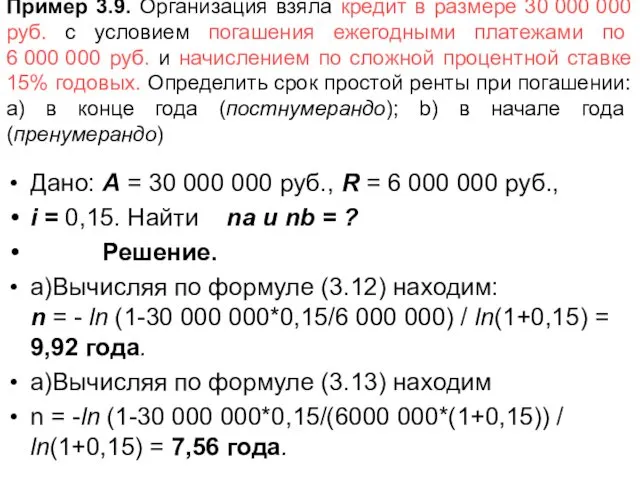

- 40. Пример 3.8. На момент окончания финансового соглашения заемщик должен выплатить 30 000 000 руб. Платежи размером

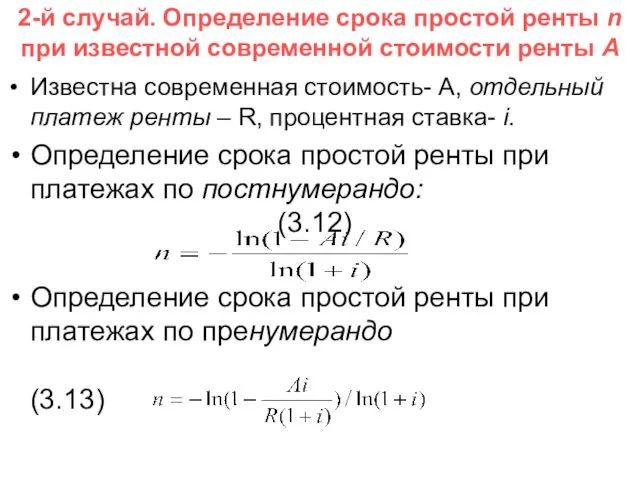

- 41. 2-й случай. Определение срока простой ренты n при известной современной стоимости ренты A Известна современная стоимость-

- 42. Пример 3.9. Организация взяла кредит в размере 30 000 000 руб. с условием погашения ежегодными платежами

- 43. 1.3.5. Определение величины процентной ставки простой ренты При заключении финансовых сделок важно знать их доходность, которая

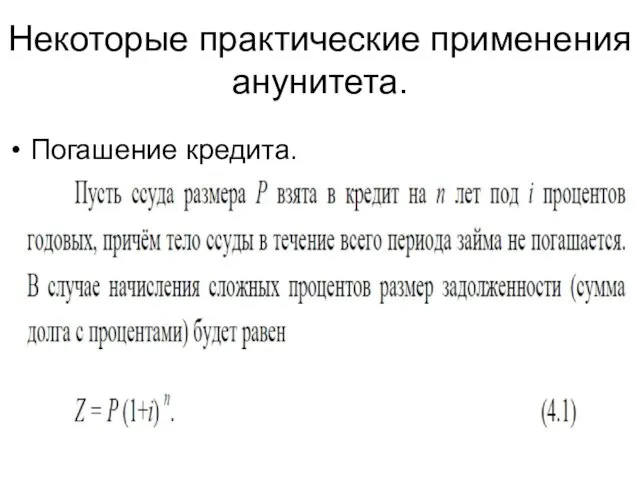

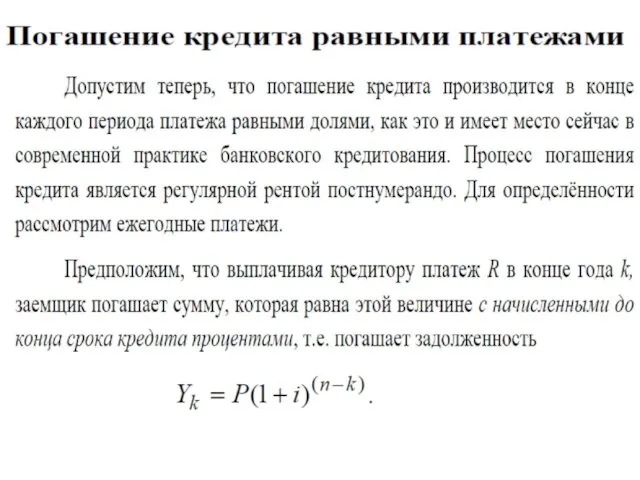

- 44. Некоторые практические применения анунитета. Погашение кредита.

- 49. Скачать презентацию

Тема 2.ПОТОКИ ПЛАТЕЖЕЙ.

Тема 2.ПОТОКИ ПЛАТЕЖЕЙ.

Потоки платежей

Финансовые контракты могут предусматривать не отдельные разовые платежи, а

Потоки платежей

Финансовые контракты могут предусматривать не отдельные разовые платежи, а

Потоки платежей

Опр.Конечная или бесконечная последовательность финансовых событий (to,Po),(t1,P1),(t2,P2),…,(tn,Pn) называется ( конечным

Потоки платежей

Опр.Конечная или бесконечная последовательность финансовых событий (to,Po),(t1,P1),(t2,P2),…,(tn,Pn) называется ( конечным

Текущая величина потока

Пусть финансовый поток имеет вид CF={(to,Po),(t1,P1),(t2,P2),…,(tn,Pn) }.

Внимание! Так

Текущая величина потока

Пусть финансовый поток имеет вид CF={(to,Po),(t1,P1),(t2,P2),…,(tn,Pn) }.

Внимание! Так

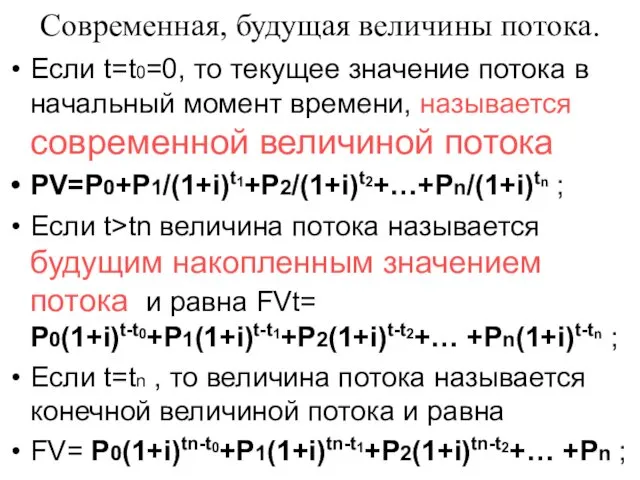

Современная, будущая величины потока.

Если t=t0=0, то текущее значение потока в начальный

Современная, будущая величины потока.

Если t=t0=0, то текущее значение потока в начальный

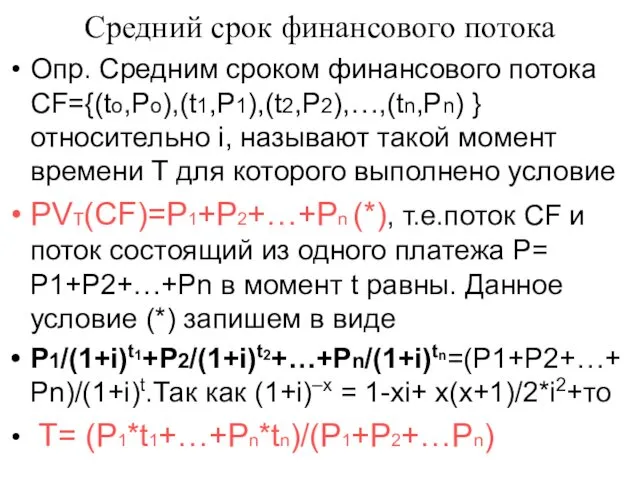

Средний срок финансового потока

Опр. Средним сроком финансового потока CF={(to,Po),(t1,P1),(t2,P2),…,(tn,Pn) }

Средний срок финансового потока

Опр. Средним сроком финансового потока CF={(to,Po),(t1,P1),(t2,P2),…,(tn,Pn) }

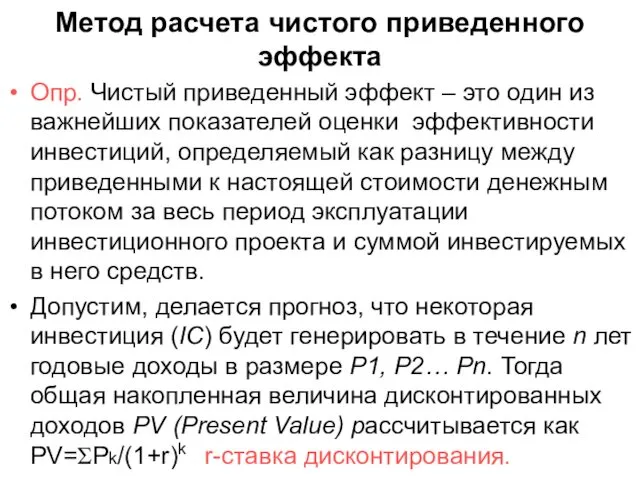

Метод расчета чистого приведенного эффекта

Опр. Чистый приведенный эффект – это один

Метод расчета чистого приведенного эффекта

Опр. Чистый приведенный эффект – это один

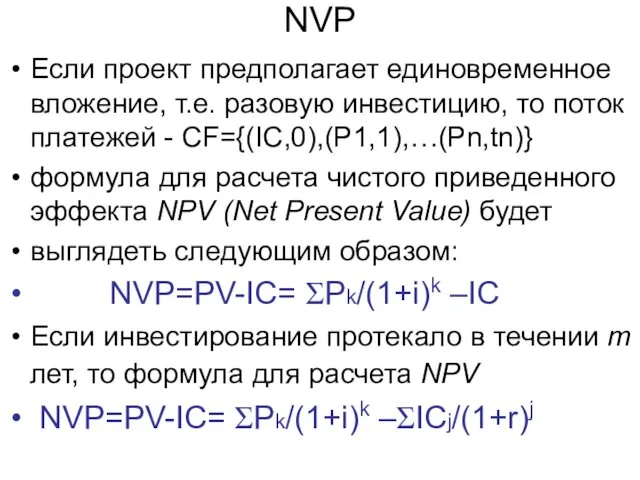

NVP

Если проект предполагает единовременное вложение, т.е. разовую инвестицию, то поток платежей

NVP

Если проект предполагает единовременное вложение, т.е. разовую инвестицию, то поток платежей

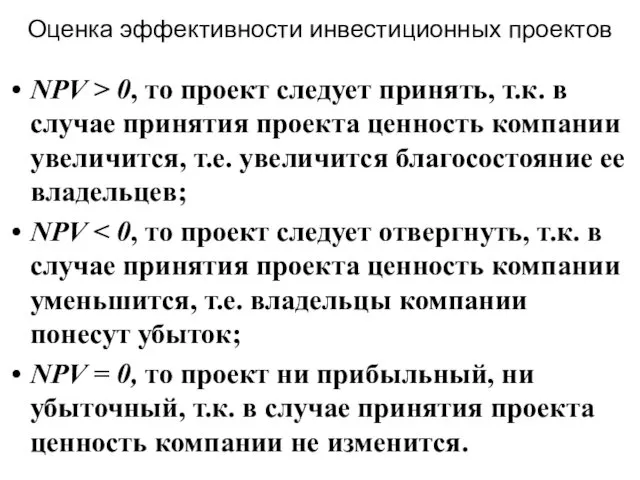

Оценка эффективности инвестиционных проектов

NPV > 0, то проект следует принять,

Оценка эффективности инвестиционных проектов

NPV > 0, то проект следует принять,

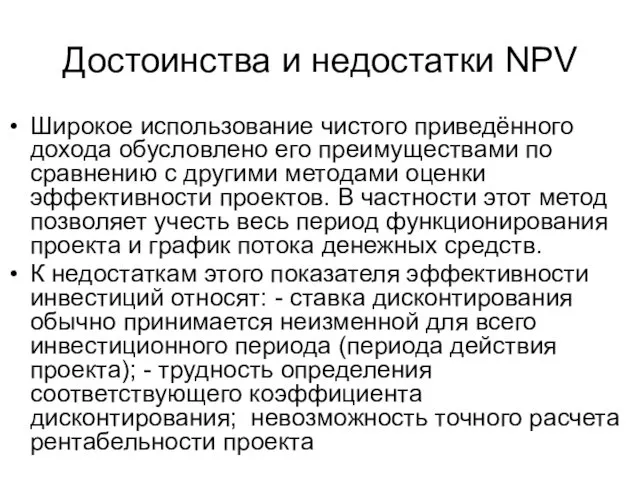

Достоинства и недостатки NPV

Широкое использование чистого приведённого дохода обусловлено его преимуществами

Достоинства и недостатки NPV

Широкое использование чистого приведённого дохода обусловлено его преимуществами

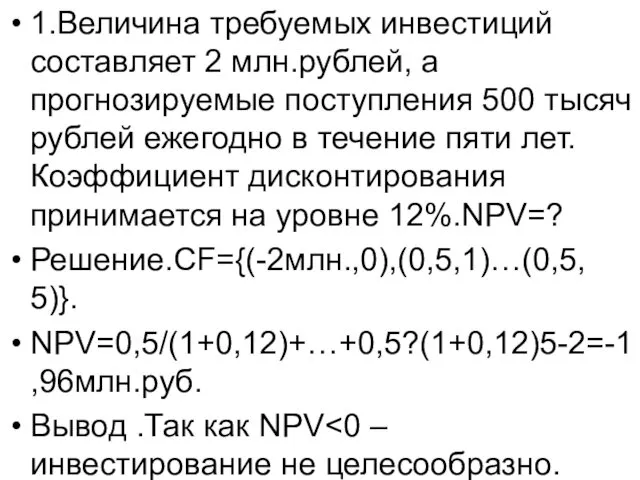

1.Величина требуемых инвестиций составляет 2 млн.рублей, а прогнозируемые поступления 500 тысяч

1.Величина требуемых инвестиций составляет 2 млн.рублей, а прогнозируемые поступления 500 тысяч

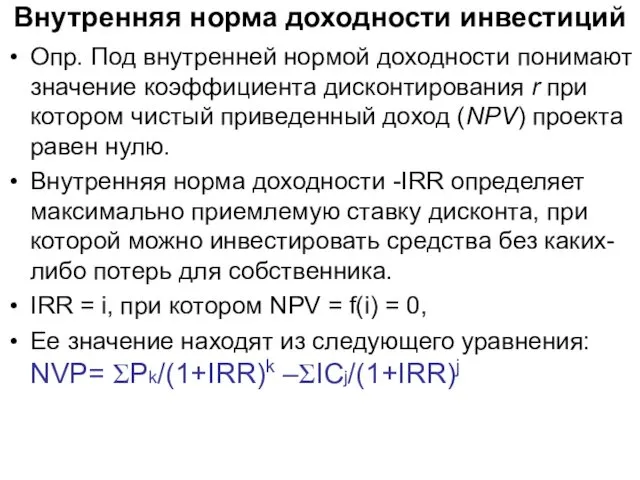

Внутренняя норма доходности инвестиций

Опр. Под внутренней нормой доходности понимают значение коэффициента

Внутренняя норма доходности инвестиций

Опр. Под внутренней нормой доходности понимают значение коэффициента

Особенности IRR.

К достоинствам этого критерия можно отнести объективность, независимость от абсолютного

Особенности IRR.

К достоинствам этого критерия можно отнести объективность, независимость от абсолютного

Регулярные потоки платежей

1. Обыкновенные ренты.

Опр. Поток положительных платежей, разделенных равными временными

Регулярные потоки платежей

1. Обыкновенные ренты.

Опр. Поток положительных платежей, разделенных равными временными

Основные параметры финансовой ренты

Финансовая рента имеет следующие параметры:

-

Основные параметры финансовой ренты

Финансовая рента имеет следующие параметры:

-

Виды финансовых рент.

1) От продолжительности периода ренты:

годовые – ренты

Виды финансовых рент.

1) От продолжительности периода ренты:

годовые – ренты

5)По числу членов : ограниченные - с конечным и заранее известным

5)По числу членов : ограниченные - с конечным и заранее известным

Формула геометрической прогрессии

Геометрическая прогрессия

b, b*q, b*q2, b*q3, b*q4,…, b*qn

Сумма

Формула геометрической прогрессии

Геометрическая прогрессия

b, b*q, b*q2, b*q3, b*q4,…, b*qn

Сумма

Наращенная сумма потока платежей

Наращенная сумма потока платежей (S) - это сумма

Наращенная сумма потока платежей

Наращенная сумма потока платежей (S) - это сумма

Формула наращенной суммы S для финансовых рент

Обычная годовая рента. Пусть

Формула наращенной суммы S для финансовых рент

Обычная годовая рента. Пусть

Формула наращенной суммы S для финансовых рент

Таким образом, в конце срока

Формула наращенной суммы S для финансовых рент

Таким образом, в конце срока

План накопительного фонда по обычной годовой ренте

План накопительного фонда по обычной годовой ренте

Пример 3.1. В течение 3-х лет на расчетный счет в конце

Пример 3.1. В течение 3-х лет на расчетный счет в конце

Рента р - срочная, с произвольным поступлением платежей p ≥ 1,

Рента р - срочная, с произвольным поступлением платежей p ≥ 1,

Пример 3.5. В течение 3-х лет на расчетный счет в конце

Пример 3.5. В течение 3-х лет на расчетный счет в конце

Современная (текущая) величина аннуитета-A

Современная (текущая) величина потока платежей (капитализированная или

Современная (текущая) величина аннуитета-A

Современная (текущая) величина потока платежей (капитализированная или

Cхема определения А – при обычной годовой ренте

Cхема определения А – при обычной годовой ренте

Современная величина A обычной годовой финансовой ренты.

Если член годовой ренты

Современная величина A обычной годовой финансовой ренты.

Если член годовой ренты

Пример 3.10. В течение 3-х лет на расчетный счет в конце

Пример 3.10. В течение 3-х лет на расчетный счет в конце

Современная величина р-срочной финансовой ренты с произвольными значениями p ≥ 1

Современная величина р-срочной финансовой ренты с произвольными значениями p ≥ 1

Пример 3.11. В течение 3-х лет на расчетный счет в конце

Пример 3.11. В течение 3-х лет на расчетный счет в конце

Основные характеристики рент

Основные характеристики рент

Определение величины отдельного платежа простой ренты - R.

I. Известна величина наращенной

Определение величины отдельного платежа простой ренты - R.

I. Известна величина наращенной

Пример 3.6. Через 3 года на расчетном счете необходимо иметь 10

Пример 3.6. Через 3 года на расчетном счете необходимо иметь 10

II-й случай. Определение величины отдельного платежа простой ренты при известной современной

II-й случай. Определение величины отдельного платежа простой ренты при известной современной

Пример 3.7. Предприниматель взял кредит в размере 10 млн руб. сроком

Пример 3.7. Предприниматель взял кредит в размере 10 млн руб. сроком

Определение срока простой ренты - n

I-й случай. Известна наращенная сумма-S

Определение срока простой ренты - n

I-й случай. Известна наращенная сумма-S

Пример 3.8. На момент окончания финансового соглашения заемщик должен выплатить 30 000 000

Пример 3.8. На момент окончания финансового соглашения заемщик должен выплатить 30 000 000

2-й случай. Определение срока простой ренты n при известной современной стоимости

2-й случай. Определение срока простой ренты n при известной современной стоимости

Пример 3.9. Организация взяла кредит в размере 30 000 000 руб. с условием

Пример 3.9. Организация взяла кредит в размере 30 000 000 руб. с условием

1.3.5. Определение величины процентной ставки простой ренты

При заключении финансовых сделок

1.3.5. Определение величины процентной ставки простой ренты

При заключении финансовых сделок

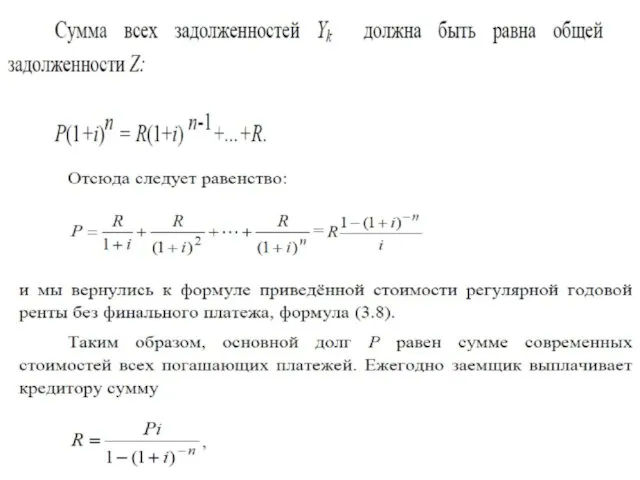

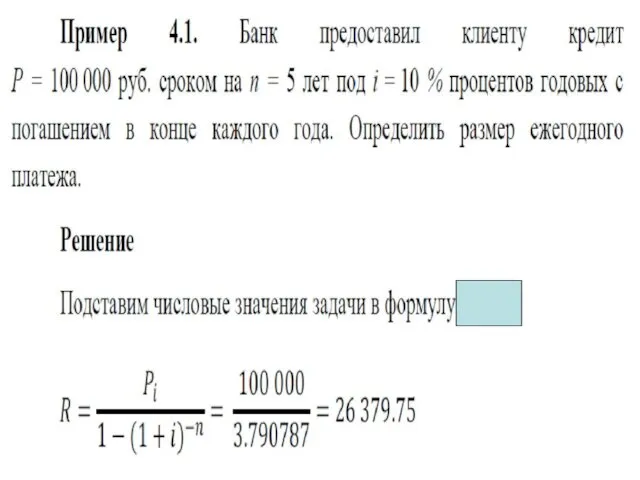

Некоторые практические применения анунитета.

Погашение кредита.

Некоторые практические применения анунитета.

Погашение кредита.

Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года) Государственные внебюджетные фонды

Государственные внебюджетные фонды Бюджет организации и его проблемы

Бюджет организации и его проблемы Larry Williams in Moscow

Larry Williams in Moscow Современный государственный бюджет РФ, проблемы формирования и исполнения

Современный государственный бюджет РФ, проблемы формирования и исполнения Сопроводительные документы

Сопроводительные документы Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы

Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы Финансовый контроль в зарубежных странах. (Лекция 4)

Финансовый контроль в зарубежных странах. (Лекция 4) Налоги. Кодификатор

Налоги. Кодификатор Виды облигаций и их оценка

Виды облигаций и их оценка Кредитная система: понятие, сущность, функции

Кредитная система: понятие, сущность, функции “Евразия” Сақтандыру компаниясы

“Евразия” Сақтандыру компаниясы Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования

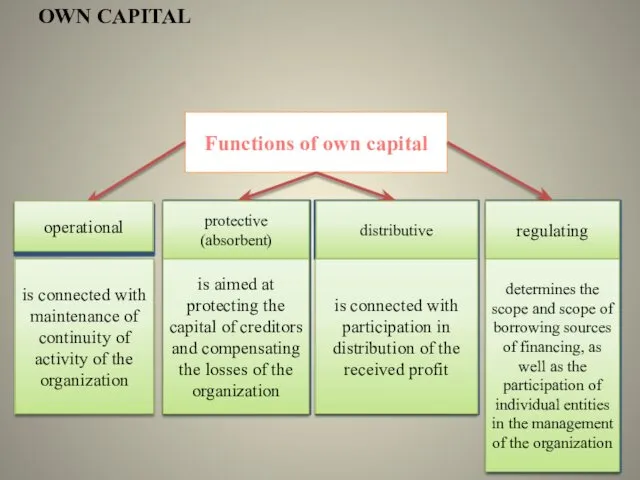

Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования Functions of own capital

Functions of own capital Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов

Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Money loves to be counted…

Money loves to be counted… Учет и анализ финансовых результатов и использование прибыли организации

Учет и анализ финансовых результатов и использование прибыли организации Механизмы реабилитации клиентов банков

Механизмы реабилитации клиентов банков Финансовый менеджмент

Финансовый менеджмент Инициативное бюджетирование

Инициативное бюджетирование Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета