- Сопроводительные документы

Содержание

- 2. Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются условиями

- 3. Товары- МПЗ, приобретенные,полученные безвозмездно от других юр или физ.лиц, предназначенные для продажи. Учет товаров ведётся на

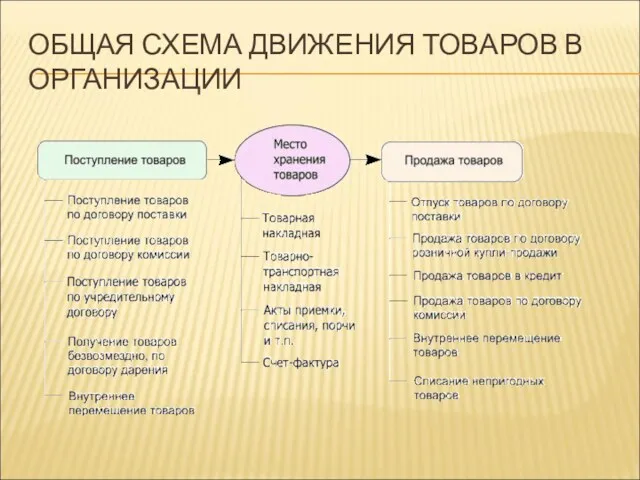

- 4. ОБЩАЯ СХЕМА ДВИЖЕНИЯ ТОВАРОВ В ОРГАНИЗАЦИИ

- 5. СЛЕДУЕТ НАЧАТЬ С ТОГО, КАК ТОВАР ПОПАДАЕТ НА СКЛАД ТОРГОВОЙ ФИРМЫ: Партия товара должна сопровождаться соответствующим

- 6. Движение товара от поставщика к покупателю сопровождается товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки

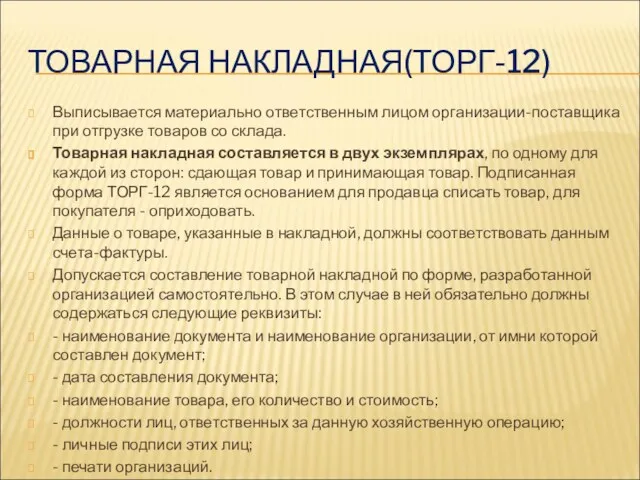

- 7. ТОВАРНАЯ НАКЛАДНАЯ(ТОРГ-12) Выписывается материально ответственным лицом организации-поставщика при отгрузке товаров со склада. Товарная накладная составляется в

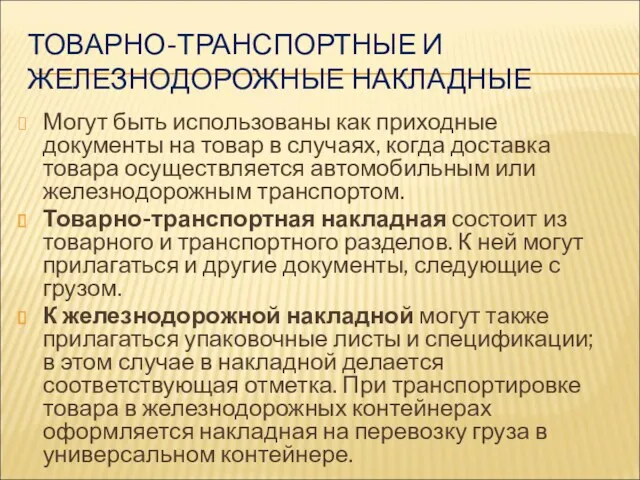

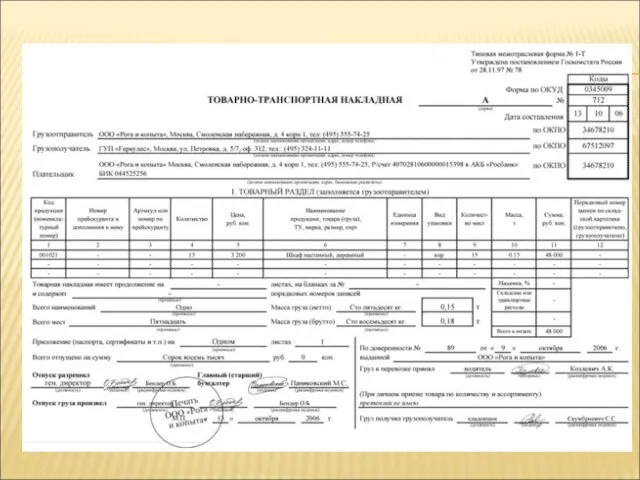

- 9. ТОВАРНО-ТРАНСПОРТНЫЕ И ЖЕЛЕЗНОДОРОЖНЫЕ НАКЛАДНЫЕ Могут быть использованы как приходные документы на товар в случаях, когда доставка

- 11. СЧЕТ И СЧЕТ-ФАКТУРА Счет-фактура выписывается при наличии большого перечня товаров. Второй документ, упоминаемый в Методических рекомендациях

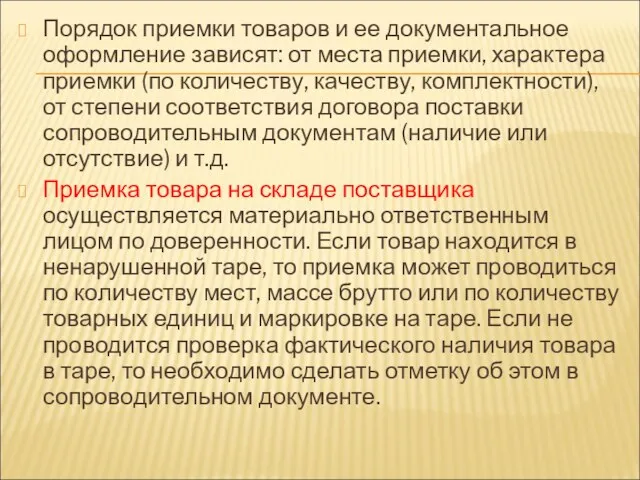

- 12. Порядок приемки товаров и ее документальное оформление зависят: от места приемки, характера приемки (по количеству, качеству,

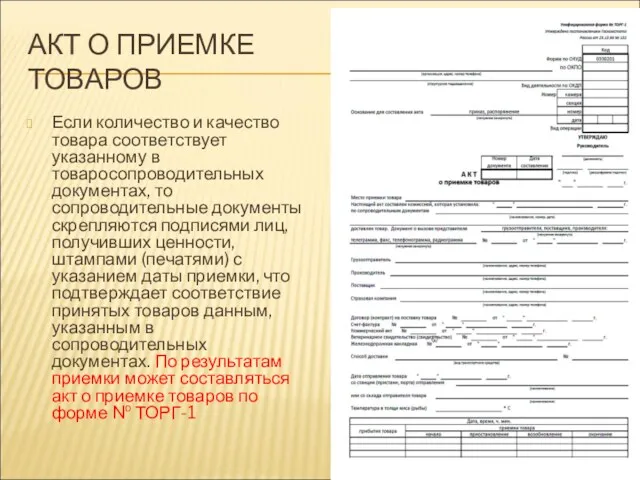

- 13. АКТ О ПРИЕМКЕ ТОВАРОВ Если количество и качество товара соответствует указанному в товаросопроводительных документах, то сопроводительные

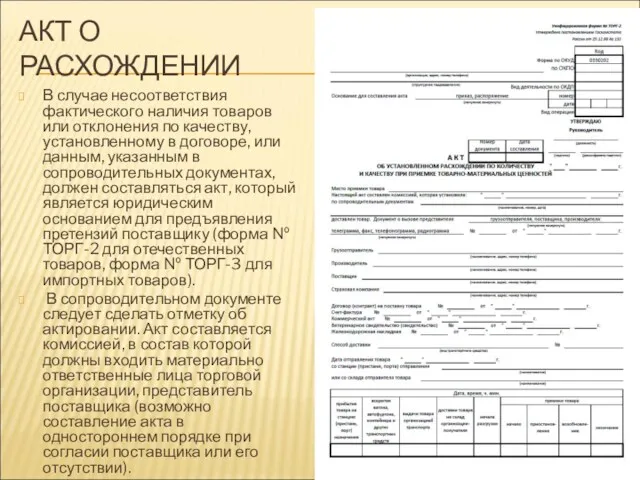

- 14. АКТ О РАСХОЖДЕНИИ В случае несоответствия фактического наличия товаров или отклонения по качеству, установленному в договоре,

- 15. ПРИЕМ ТОВАРА ОСУЩЕСТВЛЯЕТСЯ НЕ НА СКЛАДЕ ПОКУПАТЕЛЯ Доверенное лицо покупателя должно при получении товара предъявить документ,

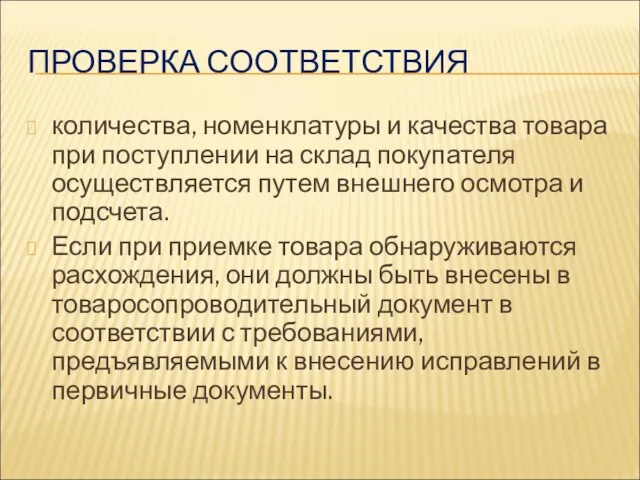

- 16. ПРОВЕРКА СООТВЕТСТВИЯ количества, номенклатуры и качества товара при поступлении на склад покупателя осуществляется путем внешнего осмотра

- 18. Скачать презентацию

Порядок и сроки приема товаров по количеству, качеству и комплектности и

Порядок и сроки приема товаров по количеству, качеству и комплектности и

Товары- МПЗ, приобретенные,полученные безвозмездно от других юр или физ.лиц, предназначенные для

Товары- МПЗ, приобретенные,полученные безвозмездно от других юр или физ.лиц, предназначенные для

ОБЩАЯ СХЕМА ДВИЖЕНИЯ ТОВАРОВ В ОРГАНИЗАЦИИ

ОБЩАЯ СХЕМА ДВИЖЕНИЯ ТОВАРОВ В ОРГАНИЗАЦИИ

СЛЕДУЕТ НАЧАТЬ С ТОГО, КАК ТОВАР ПОПАДАЕТ НА СКЛАД ТОРГОВОЙ ФИРМЫ:

Партия

СЛЕДУЕТ НАЧАТЬ С ТОГО, КАК ТОВАР ПОПАДАЕТ НА СКЛАД ТОРГОВОЙ ФИРМЫ:

Партия

Движение товара от поставщика к покупателю сопровождается товаросопроводительными документами, предусмотренными условиями

Движение товара от поставщика к покупателю сопровождается товаросопроводительными документами, предусмотренными условиями

ТОВАРНАЯ НАКЛАДНАЯ(ТОРГ-12)

Выписывается материально ответственным лицом организации-поставщика при отгрузке товаров со склада.

Товарная

ТОВАРНАЯ НАКЛАДНАЯ(ТОРГ-12)

Выписывается материально ответственным лицом организации-поставщика при отгрузке товаров со склада.

Товарная

ТОВАРНО-ТРАНСПОРТНЫЕ И ЖЕЛЕЗНОДОРОЖНЫЕ НАКЛАДНЫЕ

Могут быть использованы как приходные документы на

ТОВАРНО-ТРАНСПОРТНЫЕ И ЖЕЛЕЗНОДОРОЖНЫЕ НАКЛАДНЫЕ

Могут быть использованы как приходные документы на

СЧЕТ И СЧЕТ-ФАКТУРА

Счет-фактура выписывается при наличии большого перечня товаров. Второй документ,

СЧЕТ И СЧЕТ-ФАКТУРА

Счет-фактура выписывается при наличии большого перечня товаров. Второй документ,

Порядок приемки товаров и ее документальное оформление зависят: от места приемки,

Порядок приемки товаров и ее документальное оформление зависят: от места приемки,

АКТ О ПРИЕМКЕ

ТОВАРОВ

Если количество и качество товара соответствует указанному в

АКТ О ПРИЕМКЕ

ТОВАРОВ

Если количество и качество товара соответствует указанному в

АКТ О

РАСХОЖДЕНИИ

В случае несоответствия фактического наличия товаров или отклонения по

АКТ О

РАСХОЖДЕНИИ

В случае несоответствия фактического наличия товаров или отклонения по

ПРИЕМ ТОВАРА ОСУЩЕСТВЛЯЕТСЯ НЕ НА СКЛАДЕ ПОКУПАТЕЛЯ

Доверенное лицо покупателя должно при

ПРИЕМ ТОВАРА ОСУЩЕСТВЛЯЕТСЯ НЕ НА СКЛАДЕ ПОКУПАТЕЛЯ

Доверенное лицо покупателя должно при

ПРОВЕРКА СООТВЕТСТВИЯ

количества, номенклатуры и качества товара при поступлении на склад покупателя

ПРОВЕРКА СООТВЕТСТВИЯ

количества, номенклатуры и качества товара при поступлении на склад покупателя

Похожие презентации

Финансы Словении

Финансы Словении Страхування від нещасних випадків

Страхування від нещасних випадків Виды социальных пособий

Виды социальных пособий Портфельная теория Гарри Марковица и Уильяма Шарпа

Портфельная теория Гарри Марковица и Уильяма Шарпа Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Облік розрахунків з акцизним податком

Облік розрахунків з акцизним податком Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями

Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями Высокодоходные ценные бумаги на российском рынке ценных бумаг

Высокодоходные ценные бумаги на российском рынке ценных бумаг Кредиты

Кредиты Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Организация аудита на основе МСА

Организация аудита на основе МСА Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Формы и системы оплаты труда

Формы и системы оплаты труда Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Что такое карта рассрочки

Что такое карта рассрочки Нобелевские лауреаты в области физики. 7 класс

Нобелевские лауреаты в области физики. 7 класс Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Оценка финансового состояния предприятия

Оценка финансового состояния предприятия General Risk Assessment

General Risk Assessment Дополнительное ежемесячное премирование

Дополнительное ежемесячное премирование Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4)

Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності