Содержание

- 2. План 1.Государственный бюджет 2. Государственный долг 3. Налоговое право

- 3. Государственный бюджет – смета, план доходов и расходов государства на определенный период времени, где указываются источники

- 4. Роль государственного бюджета в развитии национальной экономики неоднозначна в разные периоды истории. При этом достаточно четко

- 8. Государство стремится к тому, чтобы бюджет был идеальным Расходы Доходы Бюджет Запланированные доходы Запланированные расходы Идеальный

- 12. создание эффективной системы управления государственными финансами, в том числе перевод бюджетов всех уровней на казначейское исполнение,

- 13. Государственный долг

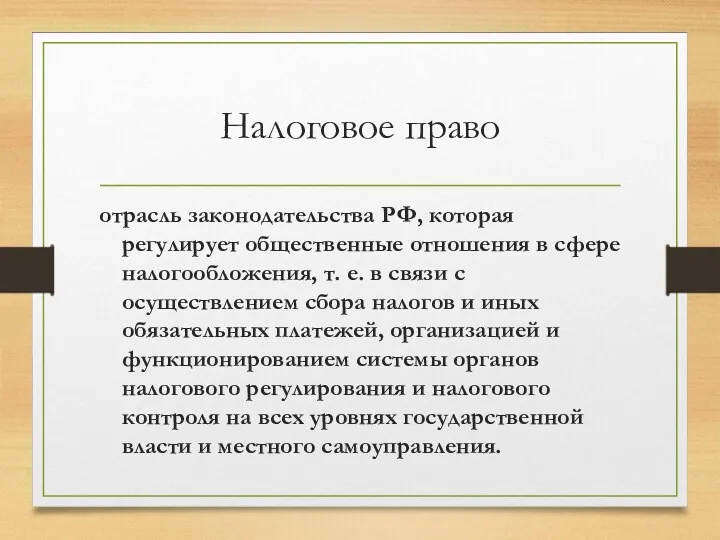

- 15. Налоговое право отрасль законодательства РФ, которая регулирует общественные отношения в сфере налогообложения, т. е. в связи

- 16. Источники налогового права 1. Конституция Российской Федерации. 2. Специальное налоговое законодательство а) федеральное законодательство о налогах

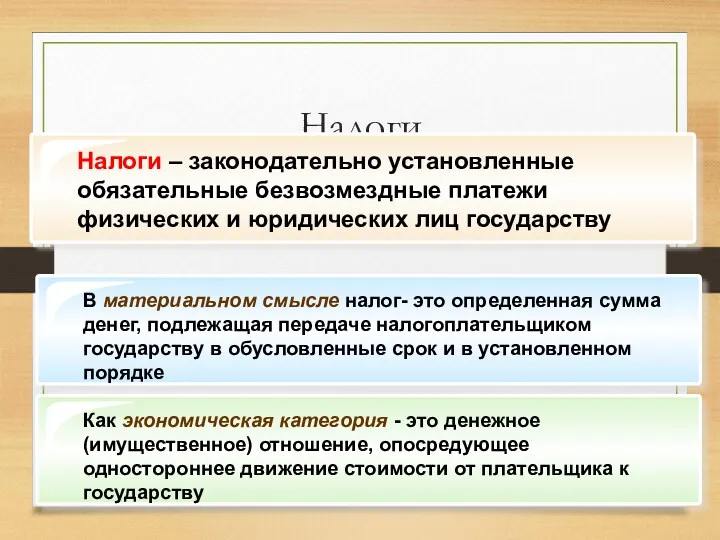

- 17. Налоги

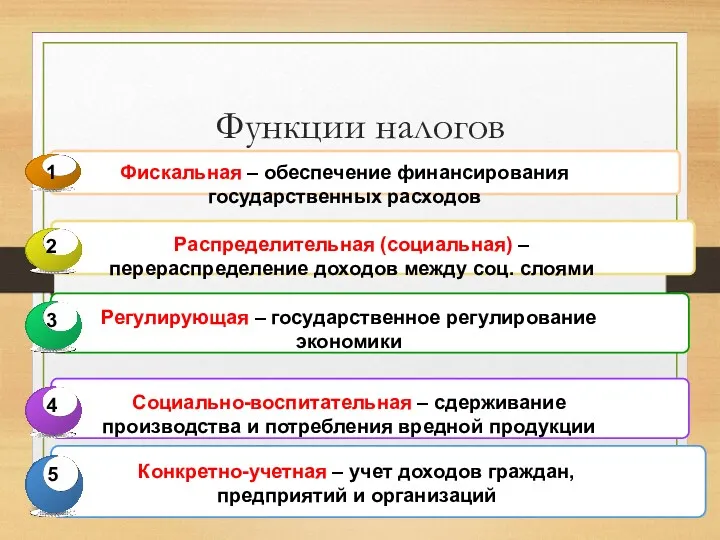

- 18. Функции налогов

- 19. Элементы налога

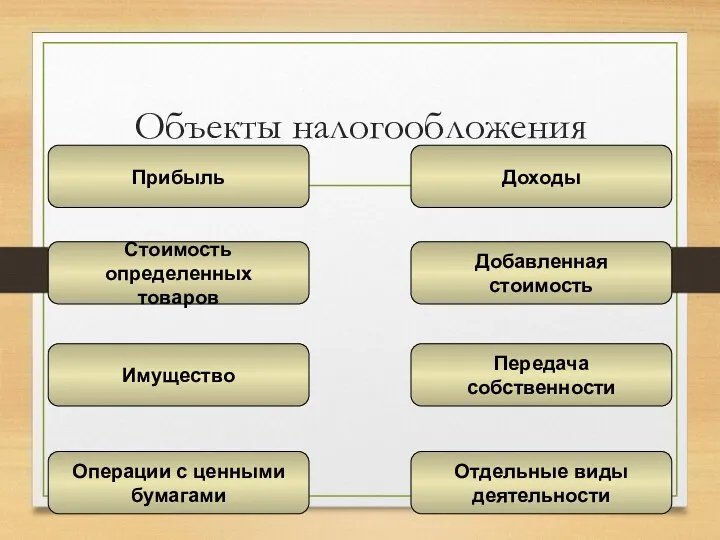

- 20. Объекты налогообложения Прибыль Стоимость определенных товаров Имущество Операции с ценными бумагами Отдельные виды деятельности Передача собственности

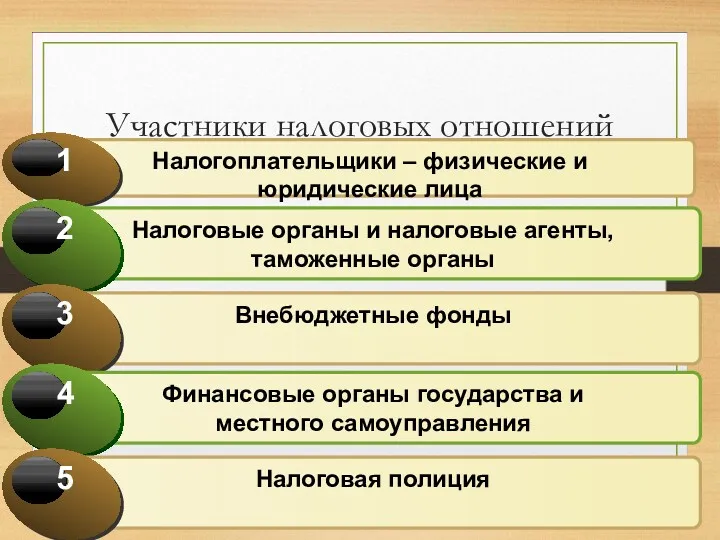

- 21. Участники налоговых отношений

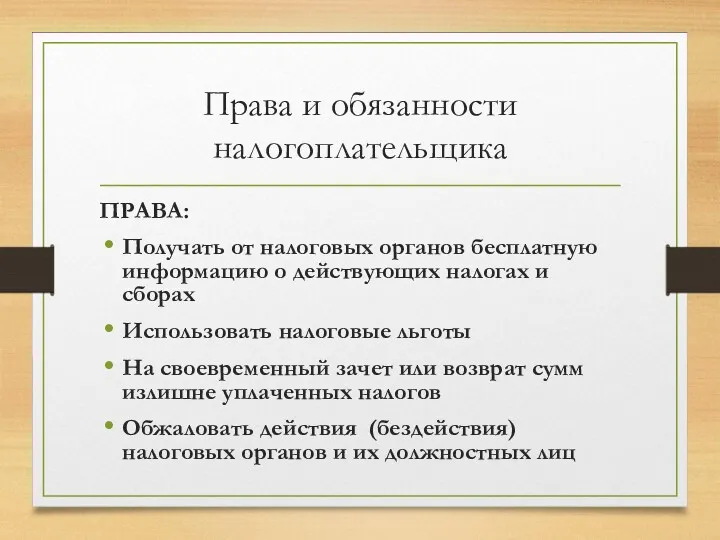

- 22. Права и обязанности налогоплательщика ПРАВА: Получать от налоговых органов бесплатную информацию о действующих налогах и сборах

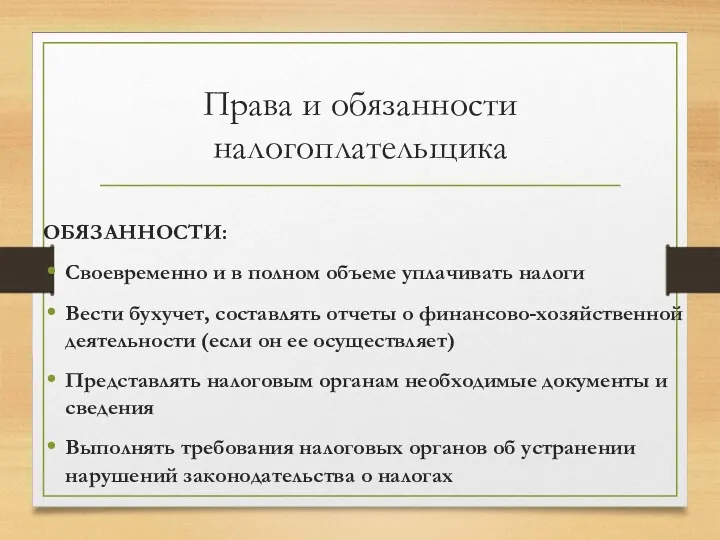

- 23. Права и обязанности налогоплательщика ОБЯЗАННОСТИ: Своевременно и в полном объеме уплачивать налоги Вести бухучет, составлять отчеты

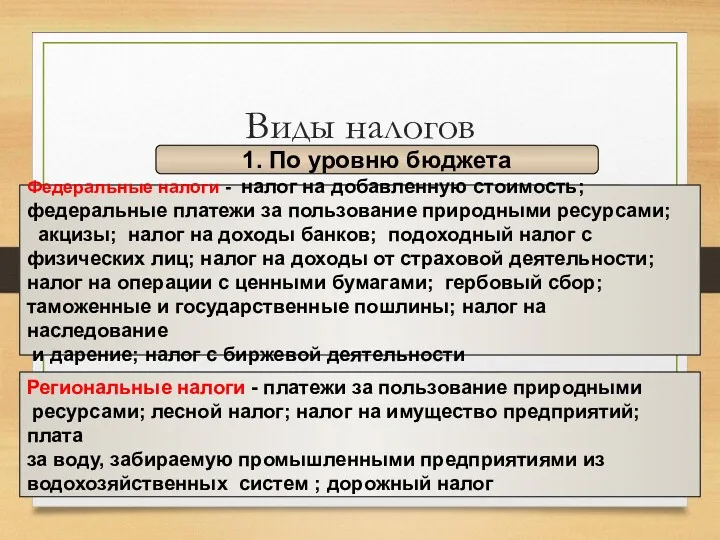

- 24. Виды налогов 1. По уровню бюджета Региональные налоги - платежи за пользование природными ресурсами; лесной налог;

- 25. Виды налогов Местные налоги - земельный налог; сбор с физических лиц, занимающихся предпринимательской деятельностью; налог на

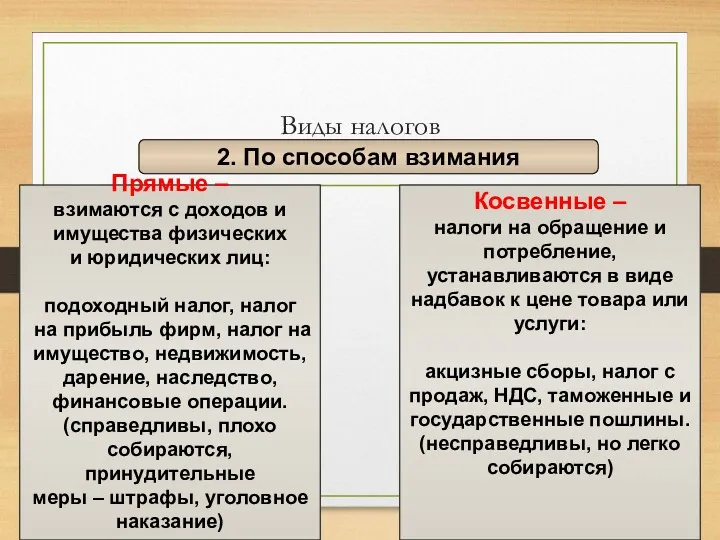

- 26. Виды налогов 2. По способам взимания Прямые – взимаются с доходов и имущества физических и юридических

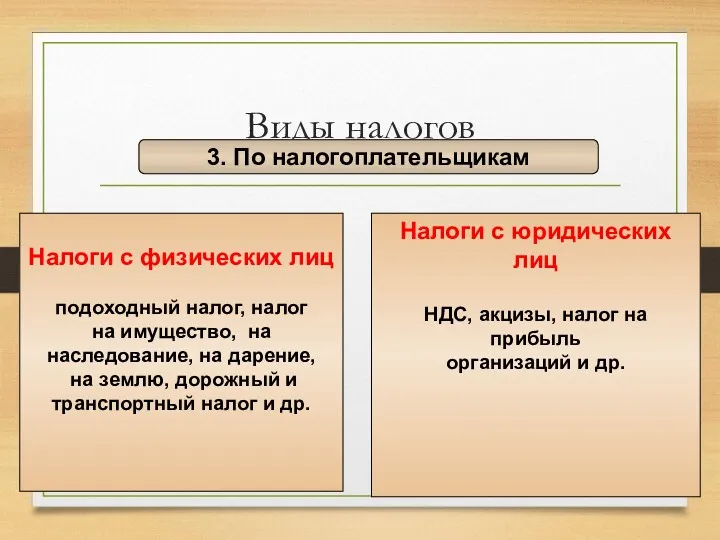

- 27. Виды налогов 3. По налогоплательщикам Налоги с физических лиц подоходный налог, налог на имущество, на наследование,

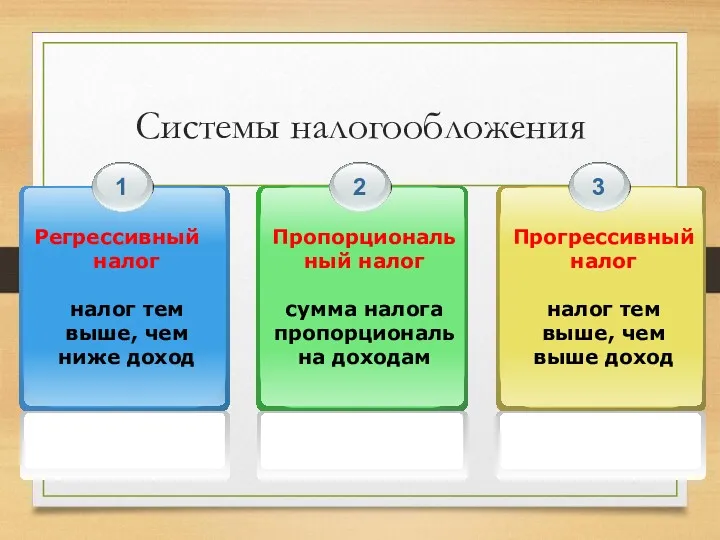

- 28. Системы налогообложения

- 29. Принципы налогообложения

- 30. Домашнее задание Контрольные вопросы: 1. Что такое государственный бюджет? 2. Какова роль государственного бюджета? 3.Укажите важнейшую

- 33. Скачать презентацию

План

1.Государственный бюджет

2. Государственный долг

3. Налоговое право

План

1.Государственный бюджет

2. Государственный долг

3. Налоговое право

Государственный бюджет – смета, план доходов и расходов государства на определенный

Государственный бюджет – смета, план доходов и расходов государства на определенный

Роль государственного бюджета в развитии национальной экономики неоднозначна в разные периоды

Роль государственного бюджета в развитии национальной экономики неоднозначна в разные периоды

Государство стремится к тому, чтобы бюджет был идеальным

Расходы

Доходы

Бюджет

Запланированные

доходы

Запланированные

расходы

Идеальный

Государство стремится к тому, чтобы бюджет был идеальным

Расходы

Доходы

Бюджет

Запланированные

доходы

Запланированные

расходы

Идеальный

создание эффективной системы управления государственными финансами, в том числе перевод бюджетов

создание эффективной системы управления государственными финансами, в том числе перевод бюджетов

Государственный долг

Государственный долг

Налоговое право

отрасль законодательства РФ, которая регулирует общественные отношения в сфере налогообложения,

Налоговое право

отрасль законодательства РФ, которая регулирует общественные отношения в сфере налогообложения,

Источники налогового права

1. Конституция Российской Федерации.

2. Специальное налоговое

Источники налогового права

1. Конституция Российской Федерации.

2. Специальное налоговое

Налоги

Налоги

Функции налогов

Функции налогов

Элементы налога

Элементы налога

Объекты налогообложения

Прибыль

Стоимость определенных

товаров

Имущество

Операции с ценными

бумагами

Отдельные виды

деятельности

Передача собственности

Добавленная стоимость

Доходы

Объекты налогообложения

Прибыль

Стоимость определенных

товаров

Имущество

Операции с ценными

бумагами

Отдельные виды

деятельности

Передача собственности

Добавленная стоимость

Доходы

Участники налоговых отношений

Участники налоговых отношений

Права и обязанности налогоплательщика

ПРАВА:

Получать от налоговых органов бесплатную информацию о действующих

Права и обязанности налогоплательщика

ПРАВА:

Получать от налоговых органов бесплатную информацию о действующих

Права и обязанности налогоплательщика

ОБЯЗАННОСТИ:

Своевременно и в полном объеме уплачивать налоги

Вести бухучет,

Права и обязанности налогоплательщика

ОБЯЗАННОСТИ:

Своевременно и в полном объеме уплачивать налоги

Вести бухучет,

Виды налогов

1. По уровню бюджета

Региональные налоги - платежи за пользование природными

Виды налогов

1. По уровню бюджета

Региональные налоги - платежи за пользование природными

Виды налогов

Местные налоги - земельный налог; сбор с физических лиц,

занимающихся

Виды налогов

Местные налоги - земельный налог; сбор с физических лиц,

занимающихся

Виды налогов

2. По способам взимания

Прямые –

взимаются с доходов и

имущества

Виды налогов

2. По способам взимания

Прямые –

взимаются с доходов и

имущества

Виды налогов

3. По налогоплательщикам

Налоги с физических лиц

подоходный налог, налог

на имущество, на

Виды налогов

3. По налогоплательщикам

Налоги с физических лиц

подоходный налог, налог

на имущество, на

Системы налогообложения

Системы налогообложения

Принципы налогообложения

Принципы налогообложения

Домашнее задание

Контрольные вопросы:

1. Что такое государственный бюджет?

2. Какова роль государственного бюджета?

3.Укажите

Домашнее задание

Контрольные вопросы:

1. Что такое государственный бюджет?

2. Какова роль государственного бюджета?

3.Укажите

Новшества в предоставлении государственных услуг Фонда социального страхования РФ

Новшества в предоставлении государственных услуг Фонда социального страхования РФ НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Экономическая сущность рынка ценных бумаг. Тема 1

Экономическая сущность рынка ценных бумаг. Тема 1 Что такое персонифицированное финансирование ?

Что такое персонифицированное финансирование ? Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Экономика семьи. 7 класс

Экономика семьи. 7 класс Виды смет

Виды смет Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Концепция единого налогового счета

Концепция единого налогового счета Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Организация системы финансового планирования

Организация системы финансового планирования Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский

Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский Основные средства

Основные средства Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка расходы

расходы Мировые финансовые центры

Мировые финансовые центры Специальные продукты по автокредитованию

Специальные продукты по автокредитованию Как работает рынок акций

Как работает рынок акций Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение