- Налоги и налогообложение. Сущность налогов

Содержание

- 2. Сущность налогов Налоги – обязательные, индивидуально безвозмездные платежи, взимаемые с организаций и физических лиц в форме

- 3. Сущность налогов Налоги и сборы могут взиматься в следующих формах денежных платежей: части объема добытого минерального

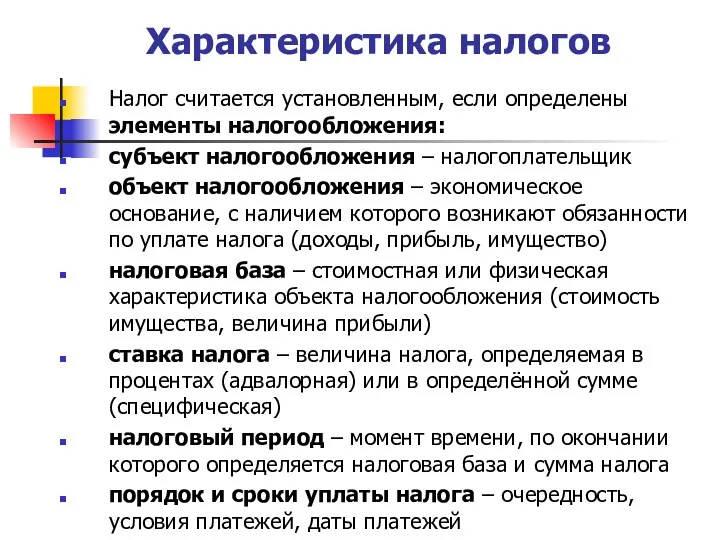

- 4. Характеристика налогов Налог считается установленным, если определены элементы налогообложения: субъект налогообложения – налогоплательщик объект налогообложения –

- 5. Классификация налогов По характеру налогового изъятия: Прямые налоги зависят от величины доходов и размеров имущества: чем

- 6. Классификация налогов По характеру использования: Общие налоги платят все налогоплательщики, налоги поступают в казну государства Специальные

- 7. Классификация налогов По субъекту налогообложения: уплачиваемые юридическими лицами уплачиваемые физическими лицами

- 8. Классификация налогов По источнику налогообложения: налоги, включаемые в себестоимость налоги, включаемые в цену продукции налоги, удерживаемые

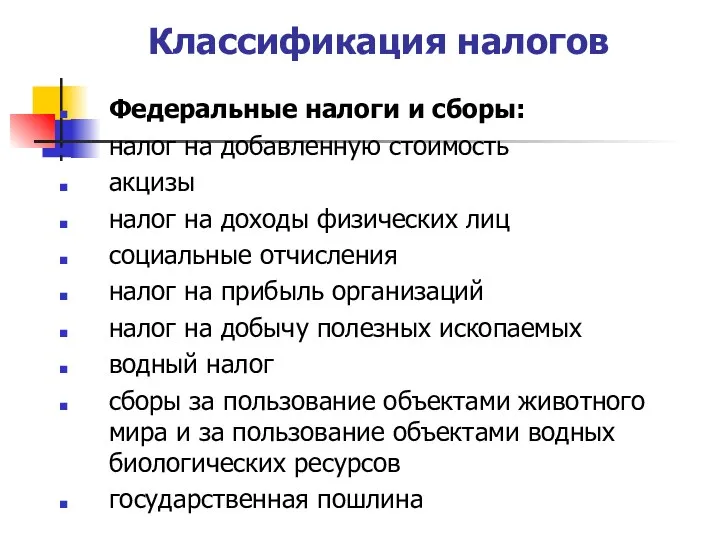

- 9. Классификация налогов В зависимости от уровня взимания и распределения налогов они делятся на: федеральные налоги и

- 10. Классификация налогов Федеральные налоги и сборы: налог на добавленную стоимость акцизы налог на доходы физических лиц

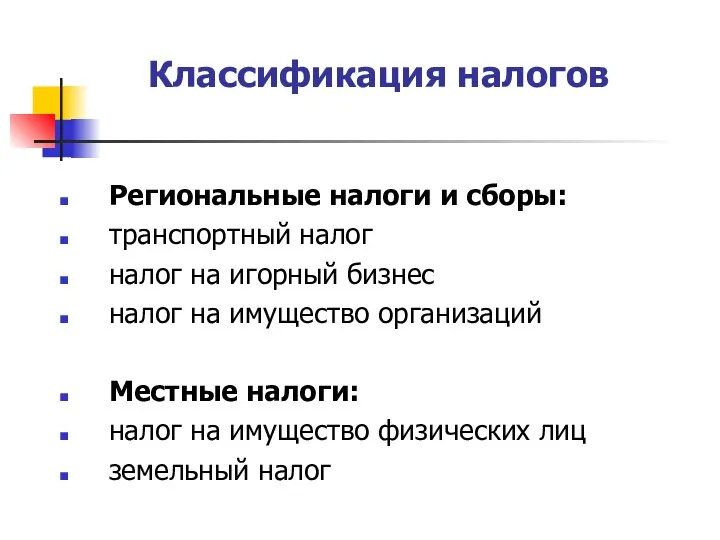

- 11. Классификация налогов Региональные налоги и сборы: транспортный налог налог на игорный бизнес налог на имущество организаций

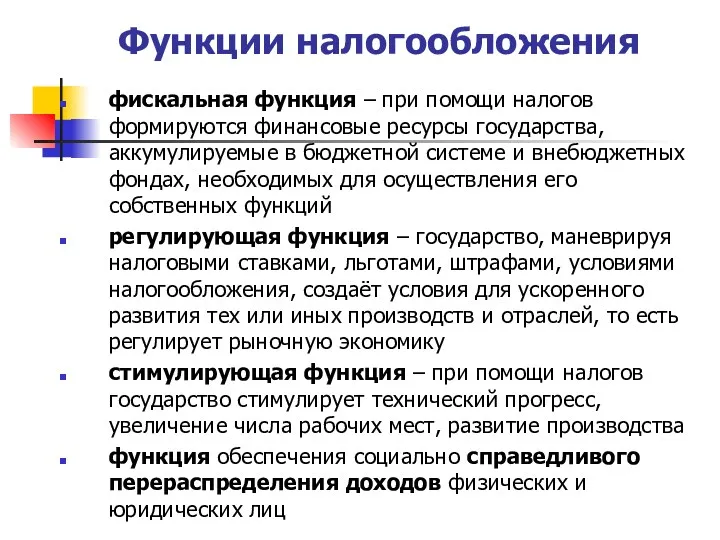

- 12. Функции налогообложения фискальная функция – при помощи налогов формируются финансовые ресурсы государства, аккумулируемые в бюджетной системе

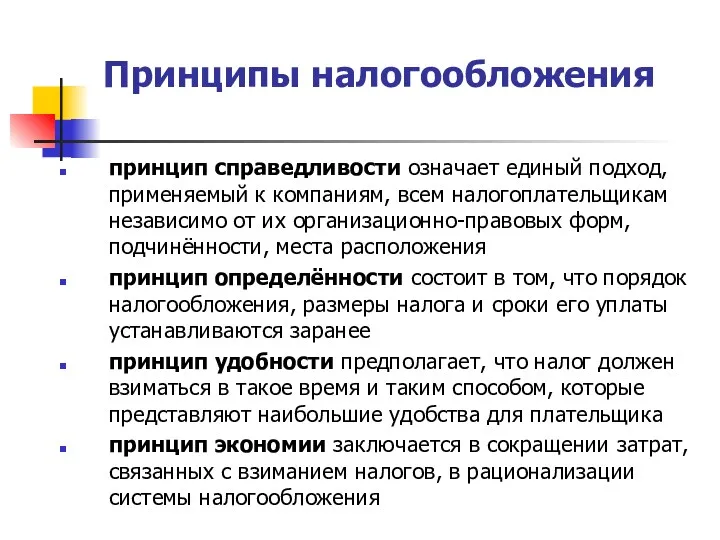

- 13. Принципы налогообложения принцип справедливости означает единый подход, применяемый к компаниям, всем налогоплательщикам независимо от их организационно-правовых

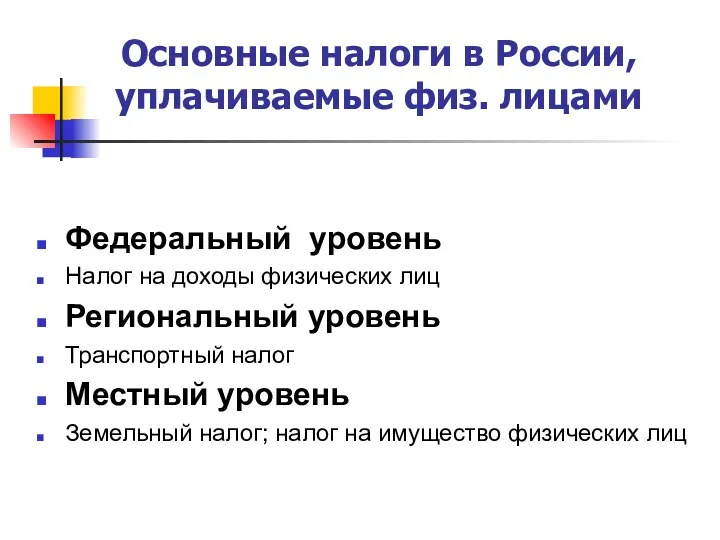

- 14. Основные налоги в России, уплачиваемые физ. лицами Федеральный уровень Налог на доходы физических лиц Региональный уровень

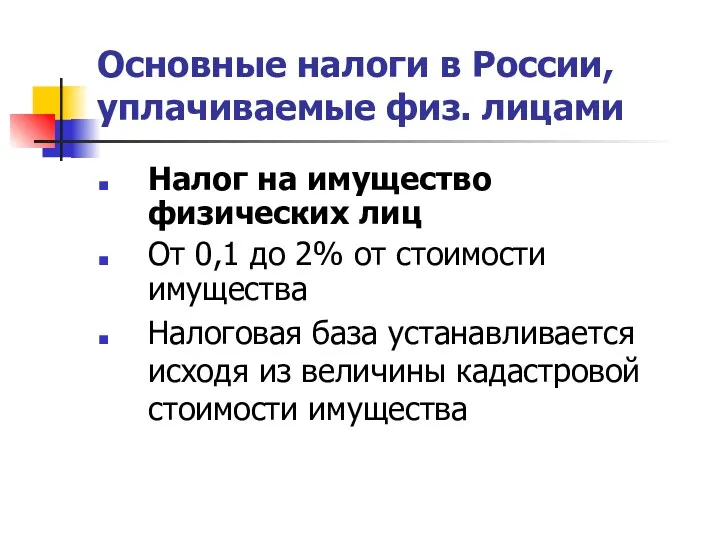

- 15. Основные налоги в России, уплачиваемые физ. лицами Налог на имущество физических лиц От 0,1 до 2%

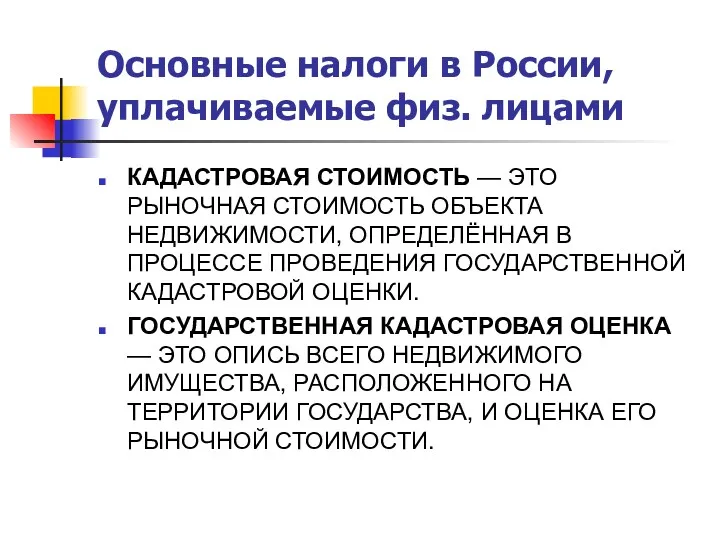

- 16. Основные налоги в России, уплачиваемые физ. лицами КАДАСТРОВАЯ СТОИМОСТЬ — ЭТО РЫНОЧНАЯ СТОИМОСТЬ ОБЪЕКТА НЕДВИЖИМОСТИ, ОПРЕДЕЛЁННАЯ

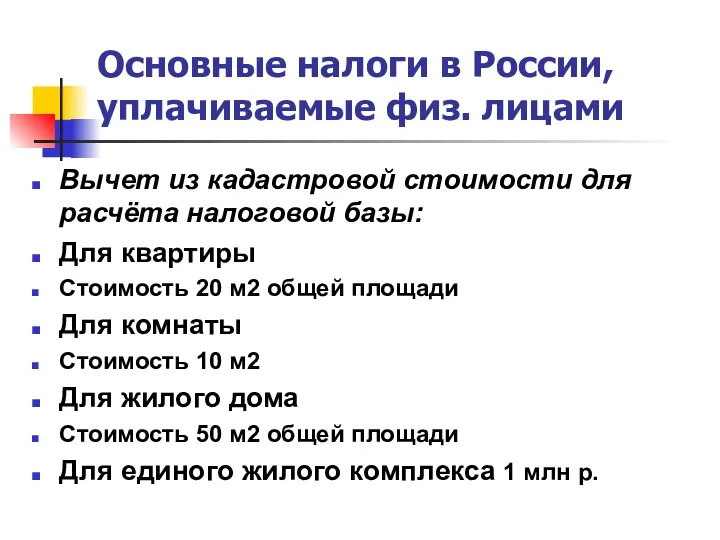

- 17. Основные налоги в России, уплачиваемые физ. лицами Вычет из кадастровой стоимости для расчёта налоговой базы: Для

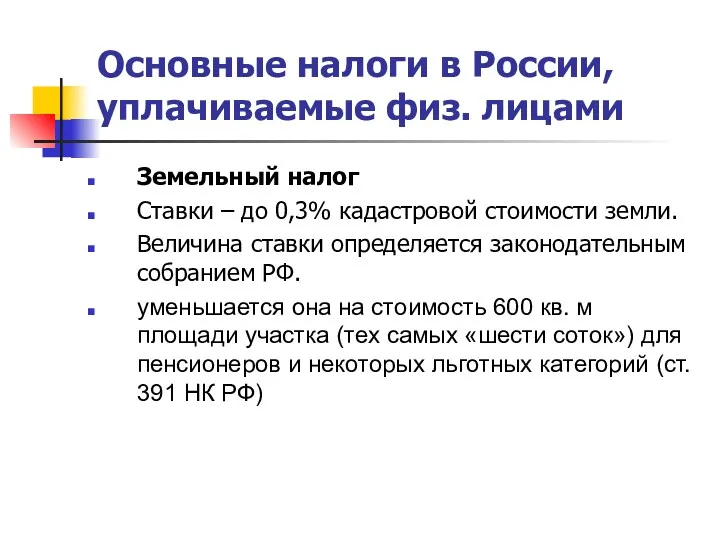

- 18. Основные налоги в России, уплачиваемые физ. лицами Земельный налог Ставки – до 0,3% кадастровой стоимости земли.

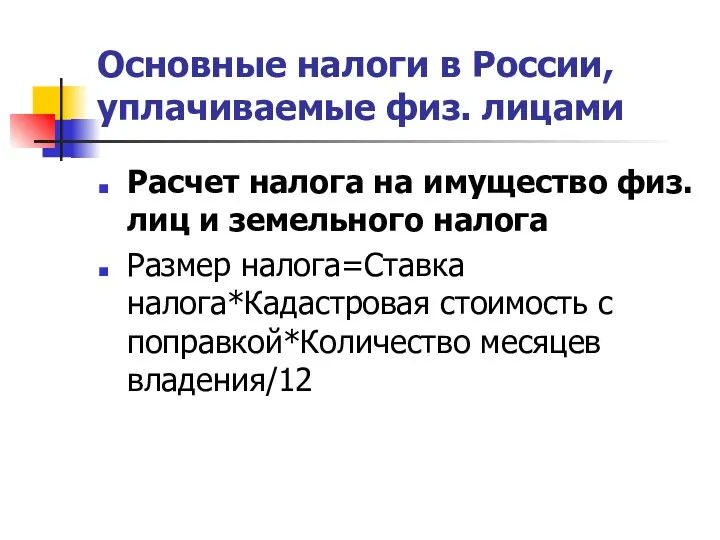

- 19. Основные налоги в России, уплачиваемые физ. лицами Расчет налога на имущество физ. лиц и земельного налога

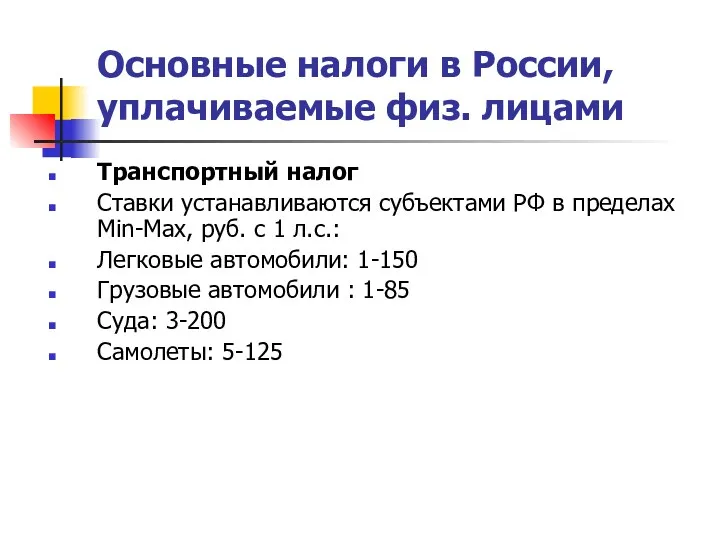

- 20. Основные налоги в России, уплачиваемые физ. лицами Транспортный налог Ставки устанавливаются субъектами РФ в пределах Min-Max,

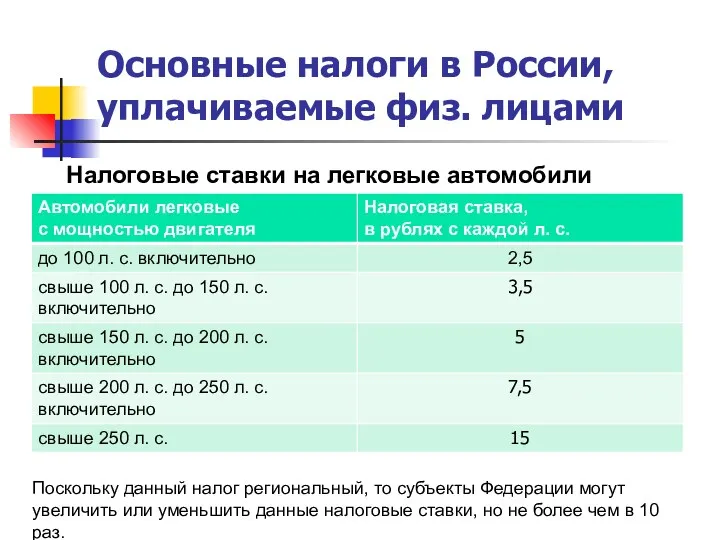

- 21. Основные налоги в России, уплачиваемые физ. лицами Налоговые ставки на легковые автомобили Поскольку данный налог региональный,

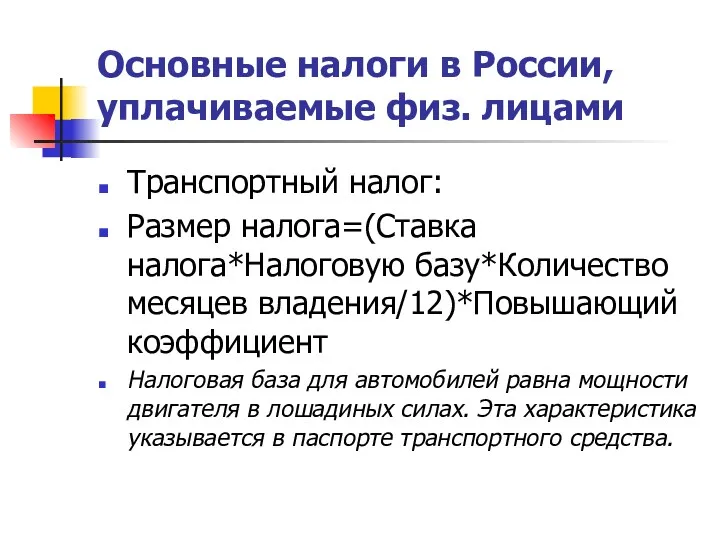

- 22. Основные налоги в России, уплачиваемые физ. лицами Транспортный налог: Размер налога=(Ставка налога*Налоговую базу*Количество месяцев владения/12)*Повышающий коэффициент

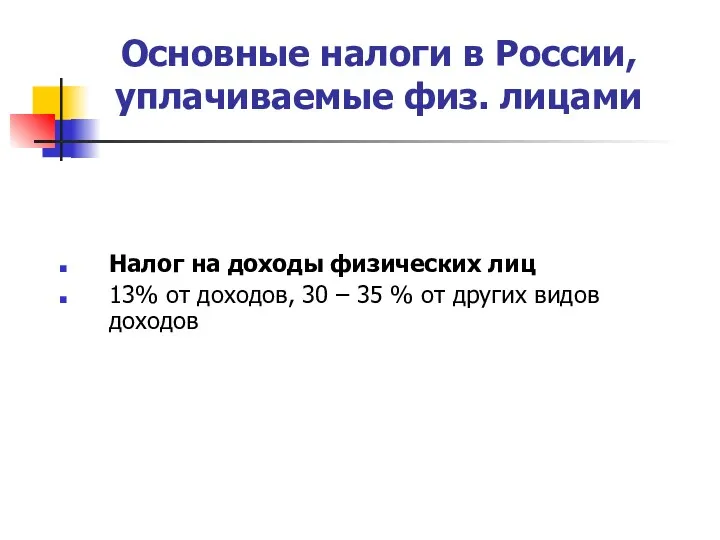

- 23. Основные налоги в России, уплачиваемые физ. лицами Налог на доходы физических лиц 13% от доходов, 30

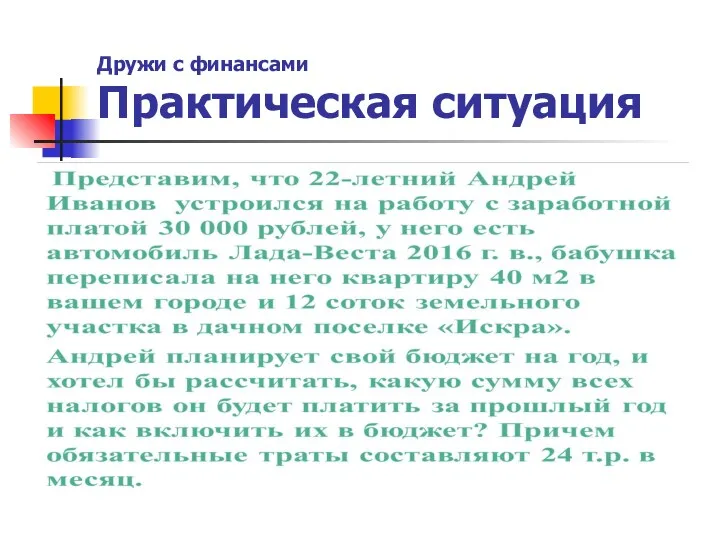

- 24. Дружи с финансами Практическая ситуация

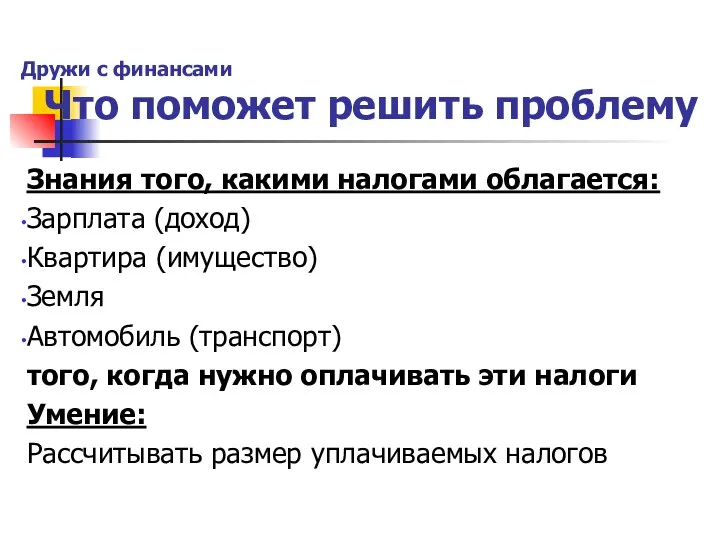

- 25. Дружи с финансами Что поможет решить проблему Знания того, какими налогами облагается: Зарплата (доход) Квартира (имущество)

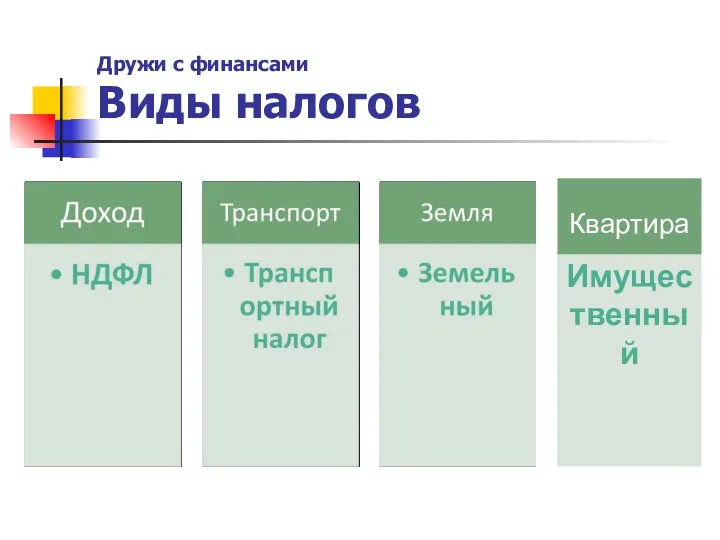

- 26. Дружи с финансами Виды налогов Квартира

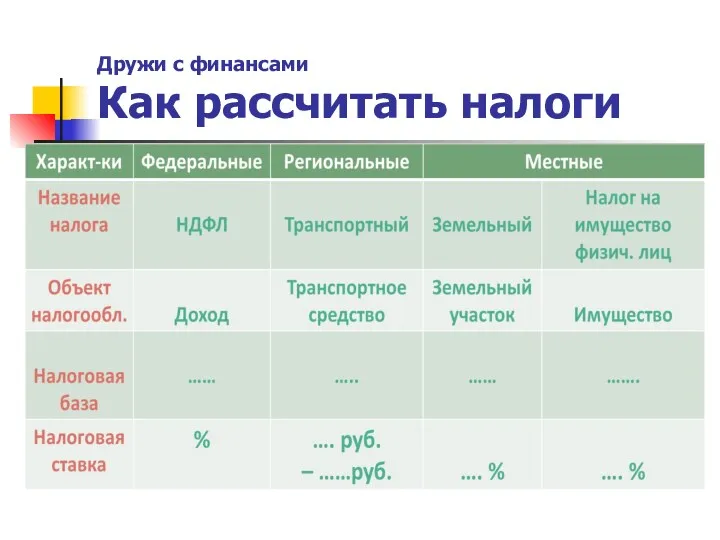

- 27. Дружи с финансами Как рассчитать налоги

- 28. Дружи с финансами Как рассчитывать налоги

- 30. Скачать презентацию

Сущность налогов

Налоги – обязательные, индивидуально безвозмездные платежи, взимаемые с организаций и физических лиц

Сущность налогов

Налоги – обязательные, индивидуально безвозмездные платежи, взимаемые с организаций и физических лиц

Сущность налогов

Налоги и сборы могут взиматься в следующих формах денежных платежей:

части объема добытого

Сущность налогов

Налоги и сборы могут взиматься в следующих формах денежных платежей:

части объема добытого

Характеристика налогов

Налог считается установленным, если определены элементы налогообложения:

субъект налогообложения – налогоплательщик

объект налогообложения –

Характеристика налогов

Налог считается установленным, если определены элементы налогообложения:

субъект налогообложения – налогоплательщик

объект налогообложения –

Классификация налогов

По характеру налогового изъятия:

Прямые налоги зависят от величины доходов и размеров имущества:

Классификация налогов

По характеру налогового изъятия:

Прямые налоги зависят от величины доходов и размеров имущества:

Классификация налогов

По характеру использования:

Общие налоги платят все налогоплательщики, налоги поступают в казну государства

Специальные

Классификация налогов

По характеру использования:

Общие налоги платят все налогоплательщики, налоги поступают в казну государства

Специальные

Классификация налогов

По субъекту налогообложения:

уплачиваемые юридическими лицами

уплачиваемые физическими лицами

Классификация налогов

По субъекту налогообложения:

уплачиваемые юридическими лицами

уплачиваемые физическими лицами

Классификация налогов

По источнику налогообложения:

налоги, включаемые в себестоимость

налоги, включаемые в цену продукции

налоги, удерживаемые из

Классификация налогов

По источнику налогообложения:

налоги, включаемые в себестоимость

налоги, включаемые в цену продукции

налоги, удерживаемые из

Классификация налогов

В зависимости от уровня взимания и распределения налогов они делятся на:

федеральные налоги

Классификация налогов

В зависимости от уровня взимания и распределения налогов они делятся на:

федеральные налоги

Классификация налогов

Федеральные налоги и сборы:

налог на добавленную стоимость

акцизы

налог на доходы физических

Классификация налогов

Федеральные налоги и сборы:

налог на добавленную стоимость

акцизы

налог на доходы физических

Классификация налогов

Региональные налоги и сборы:

транспортный налог

налог на игорный бизнес

налог на имущество

Классификация налогов

Региональные налоги и сборы:

транспортный налог

налог на игорный бизнес

налог на имущество

Функции налогообложения

фискальная функция – при помощи налогов формируются финансовые ресурсы государства, аккумулируемые в

Функции налогообложения

фискальная функция – при помощи налогов формируются финансовые ресурсы государства, аккумулируемые в

Принципы налогообложения

принцип справедливости означает единый подход, применяемый к компаниям, всем налогоплательщикам независимо от

Принципы налогообложения

принцип справедливости означает единый подход, применяемый к компаниям, всем налогоплательщикам независимо от

Основные налоги в России, уплачиваемые физ. лицами

Федеральный уровень

Налог на доходы физических лиц

Региональный уровень

Транспортный

Основные налоги в России, уплачиваемые физ. лицами

Федеральный уровень

Налог на доходы физических лиц

Региональный уровень

Транспортный

Основные налоги в России, уплачиваемые физ. лицами

Налог на имущество физических лиц

От 0,1 до

Основные налоги в России, уплачиваемые физ. лицами

Налог на имущество физических лиц

От 0,1 до

Основные налоги в России, уплачиваемые физ. лицами

КАДАСТРОВАЯ СТОИМОСТЬ — ЭТО РЫНОЧНАЯ СТОИМОСТЬ ОБЪЕКТА

Основные налоги в России, уплачиваемые физ. лицами

КАДАСТРОВАЯ СТОИМОСТЬ — ЭТО РЫНОЧНАЯ СТОИМОСТЬ ОБЪЕКТА

Основные налоги в России, уплачиваемые физ. лицами

Вычет из кадастровой стоимости для расчёта налоговой

Основные налоги в России, уплачиваемые физ. лицами

Вычет из кадастровой стоимости для расчёта налоговой

Основные налоги в России, уплачиваемые физ. лицами

Земельный налог

Ставки – до 0,3% кадастровой стоимости

Основные налоги в России, уплачиваемые физ. лицами

Земельный налог

Ставки – до 0,3% кадастровой стоимости

Основные налоги в России, уплачиваемые физ. лицами

Расчет налога на имущество физ. лиц и

Основные налоги в России, уплачиваемые физ. лицами

Расчет налога на имущество физ. лиц и

Основные налоги в России, уплачиваемые физ. лицами

Транспортный налог

Ставки устанавливаются субъектами РФ в пределах

Основные налоги в России, уплачиваемые физ. лицами

Транспортный налог

Ставки устанавливаются субъектами РФ в пределах

Основные налоги в России, уплачиваемые физ. лицами

Налоговые ставки на легковые автомобили

Поскольку данный налог

Основные налоги в России, уплачиваемые физ. лицами

Налоговые ставки на легковые автомобили

Поскольку данный налог

Основные налоги в России, уплачиваемые физ. лицами

Транспортный налог:

Размер налога=(Ставка налога*Налоговую базу*Количество месяцев владения/12)*Повышающий

Основные налоги в России, уплачиваемые физ. лицами

Транспортный налог:

Размер налога=(Ставка налога*Налоговую базу*Количество месяцев владения/12)*Повышающий

Основные налоги в России, уплачиваемые физ. лицами

Налог на доходы физических лиц

13% от доходов,

Основные налоги в России, уплачиваемые физ. лицами

Налог на доходы физических лиц

13% от доходов,

Дружи с финансами

Практическая ситуация

Дружи с финансами

Практическая ситуация

Дружи с финансами Что поможет решить проблему

Знания того, какими налогами облагается:

Зарплата (доход)

Квартира (имущество)

Земля

Автомобиль

Дружи с финансами Что поможет решить проблему

Знания того, какими налогами облагается:

Зарплата (доход)

Квартира (имущество)

Земля

Автомобиль

Дружи с финансами

Виды налогов

Квартира

Дружи с финансами

Виды налогов

Квартира

Дружи с финансами

Как рассчитать налоги

Дружи с финансами

Как рассчитать налоги

Дружи с финансами

Как рассчитывать налоги

Дружи с финансами

Как рассчитывать налоги

prezentatsia_na_otchety_po_praktike_Orlova_OM20-4

prezentatsia_na_otchety_po_praktike_Orlova_OM20-4 Форма 6-НДФЛ: практические ситуации

Форма 6-НДФЛ: практические ситуации Межбюджетные отношения

Межбюджетные отношения Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД

Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД Макроэкономическая политика. Тема 10

Макроэкономическая политика. Тема 10 Учет удержаний из заработной платы работников на примете ООО Биопласт

Учет удержаний из заработной платы работников на примете ООО Биопласт Понятие и составные части собственного капитала

Понятие и составные части собственного капитала Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Задачи на KPI сотрудников

Задачи на KPI сотрудников Финансовое планирование и бюджетирование в организации

Финансовое планирование и бюджетирование в организации Бағалы қағаздар рыногын мемлекеттiк реттеу

Бағалы қағаздар рыногын мемлекеттiк реттеу Биткоины. Что такое Bitcoins

Биткоины. Что такое Bitcoins Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года

Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года Зарплатный проект

Зарплатный проект The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Финансовые рынки. Акции

Финансовые рынки. Акции Порядок оформления доплат. УФПС Ростовской области – филиал ФГУП Почта России

Порядок оформления доплат. УФПС Ростовской области – филиал ФГУП Почта России Финансовая система, характеристика звеньев

Финансовая система, характеристика звеньев Международные стандарты финансовой отчетности. Основы МСФО. Постепенная замена IAS

Международные стандарты финансовой отчетности. Основы МСФО. Постепенная замена IAS Технологические вопросы организации передачи данных с лицевых счетов

Технологические вопросы организации передачи данных с лицевых счетов Риски в предпринимательской деятельности. Лекция 3

Риски в предпринимательской деятельности. Лекция 3 Финансовые услуги Почты России

Финансовые услуги Почты России Сбалансированность бюджетов

Сбалансированность бюджетов Для новых клиентов (АО КБ Солидарность)

Для новых клиентов (АО КБ Солидарность) Нормативно-правовое регулирование аудиторской деятельности

Нормативно-правовое регулирование аудиторской деятельности Матрица рентабельности бизнеса (Матрица Marakon Associates)

Матрица рентабельности бизнеса (Матрица Marakon Associates) Оборотные средства организации. Тема 3

Оборотные средства организации. Тема 3 Финансирование проекта и управление затратами

Финансирование проекта и управление затратами