- Понятие и составные части собственного капитала

Содержание

- 2. Определение капитала. С экономический точки зрения капитал – это весь актив. С юридической точки зрения —

- 3. Составные части собственного капитала: 1.уставный капитал (УК), 2. добавочный капитал (ДК), 3. резервный капитал (РК), 4.

- 4. Варианты соотношения уставного капитала и чистых активов. 1) Чистые активы меньше уставного капитала. В этом случае

- 5. Формирование уставного капитала

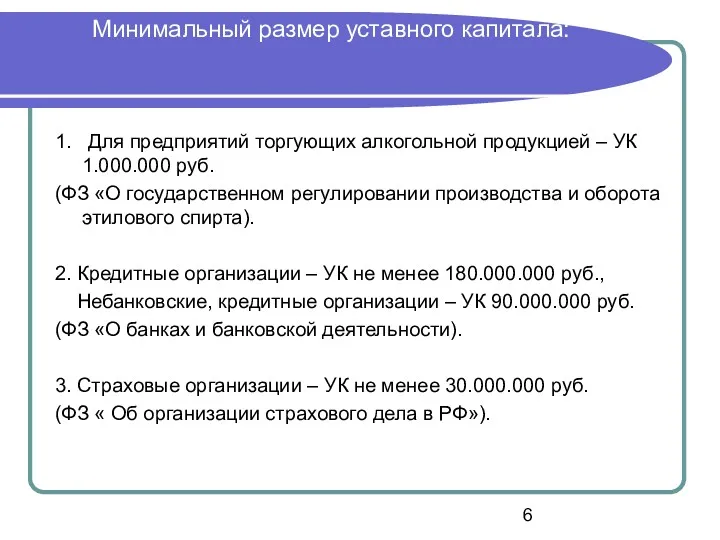

- 6. Минимальный размер уставного капитала: 1. Для предприятий торгующих алкогольной продукцией – УК 1.000.000 руб. (ФЗ «О

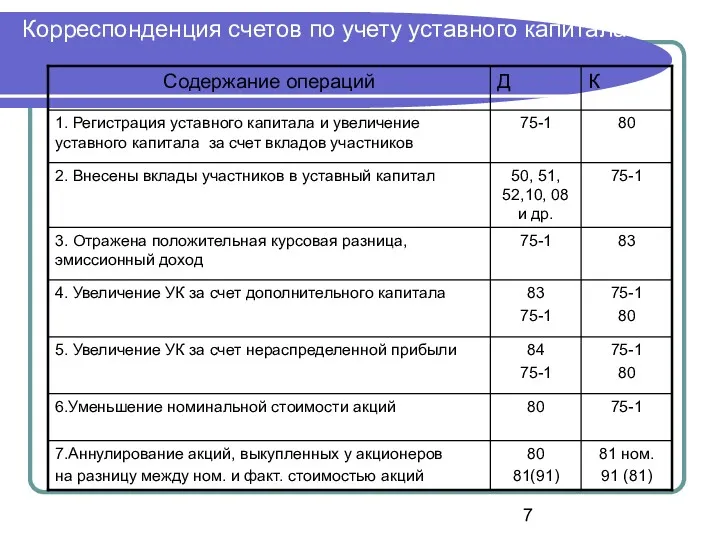

- 7. Корреспонденция счетов по учету уставного капитала

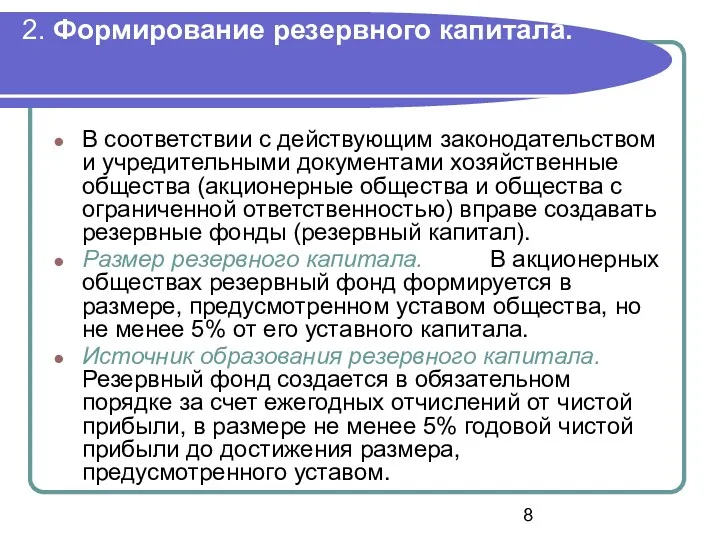

- 8. 2. Формирование резервного капитала. В соответствии с действующим законодательством и учредительными документами хозяйственные общества (акционерные общества

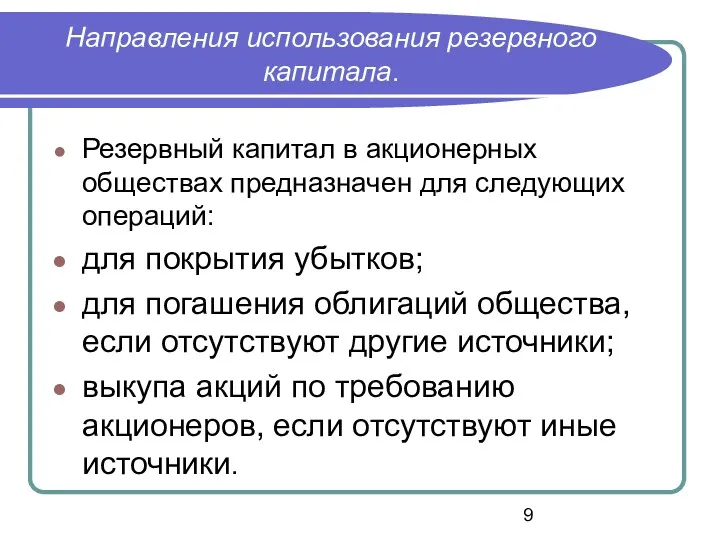

- 9. Направления использования резервного капитала. Резервный капитал в акционерных обществах предназначен для следующих операций: для покрытия убытков;

- 10. Кроме обязательного резервного капитала, акционерные общества могут создавать и другие фонды, например, предназначенные для выплаты дивидендов

- 11. 3. Формирование добавочного капитала. Добавочный капитал – это часть собственного капитала, которая выделена в качестве объекта

- 12. Направления использования добавочного капитала. Суммы, отнесенные в кредит счета 83, как правило, не списываются. Однако, снижение

- 13. 4. Учет нераспределенной прибыли. Нераспределенная прибыль является важнейшей составляющей собственного капитала организации, которую можно использовать на

- 14. Направления использования нераспределенной прибыли. Нераспределенная прибыль может быть использована на следующие цели: пополнение резервного капитала; увеличение

- 15. Списание убытков. Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная

- 16. 5. Резервы и оценочные обязательства ПБУ 8-2010 «Оценочные обязательства, условные обязательства и условные активы» Сфера применения

- 17. Оценочное обязательство – представляет собой обязательство организации с неопределенной величиной и сроком исполнения. Оно может возникнуть:

- 18. Примеры оценочных обязательств Предстоящая оплата отпусков работникам, Гарантийный ремонт и гарантийное обслуживание, Производственные затраты по подготовительным

- 19. Признание оценочных обязательств в учете У организации существует обязанность, исполнение которой организация не может избежать, Уменьшение

- 20. Оценка обязательства Оценочное обязательство признается в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчета

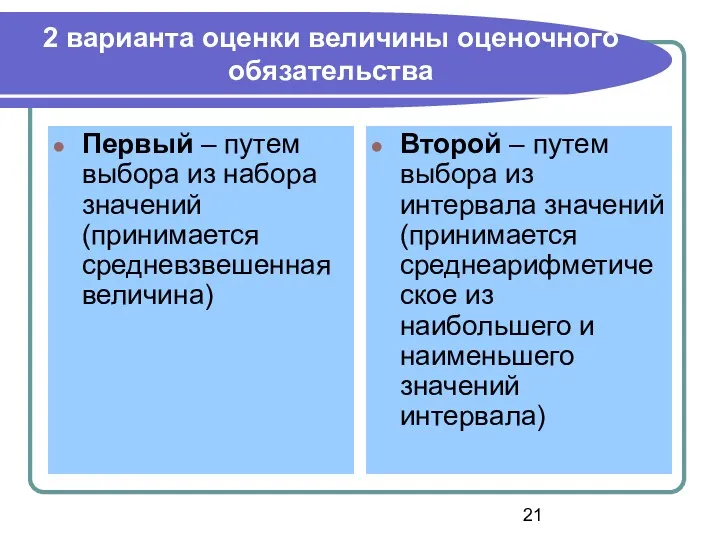

- 21. 2 варианта оценки величины оценочного обязательства Первый – путем выбора из набора значений (принимается средневзвешенная величина)

- 22. К оценке Если по заведомо убыточному договору сумма неустойки превышает чистый убыток, то в учете оценочное

- 23. Учет оценочных обязательств Д Счет 96 Резерв предстоящих расходов К Формирование и увеличение оценочного обязательства с

- 24. В конце года организация обязана провести проверку признанных оценочных обязательств. Результатом такой проверки может быть как

- 25. Пример отражения в бухгалтерском учете оценочного обязательства Условие: организация «А» продает бытовую технику, гарантийный срок на

- 27. Скачать презентацию

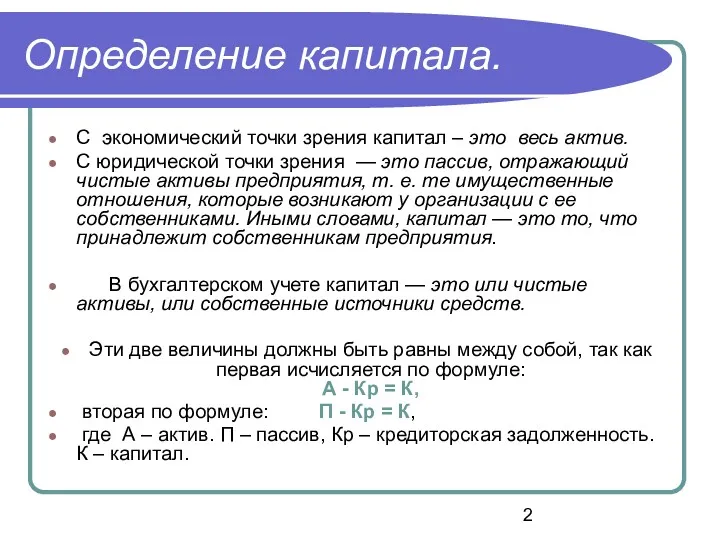

Определение капитала.

С экономический точки зрения капитал – это весь актив.

С

Определение капитала.

С экономический точки зрения капитал – это весь актив.

С

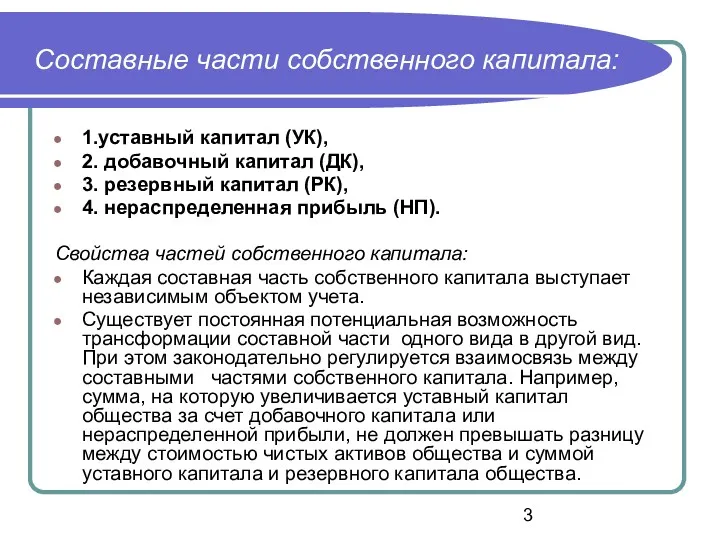

Составные части собственного капитала:

1.уставный капитал (УК),

2. добавочный капитал

Составные части собственного капитала:

1.уставный капитал (УК),

2. добавочный капитал

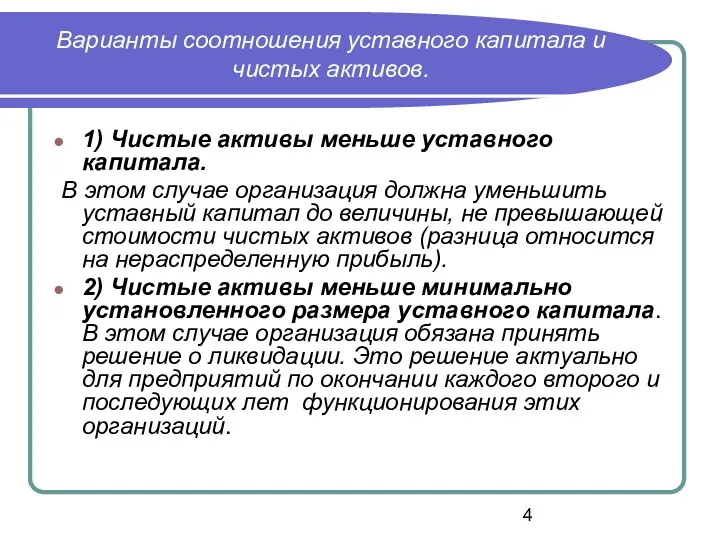

Варианты соотношения уставного капитала и чистых активов.

1) Чистые активы меньше уставного

Варианты соотношения уставного капитала и чистых активов.

1) Чистые активы меньше уставного

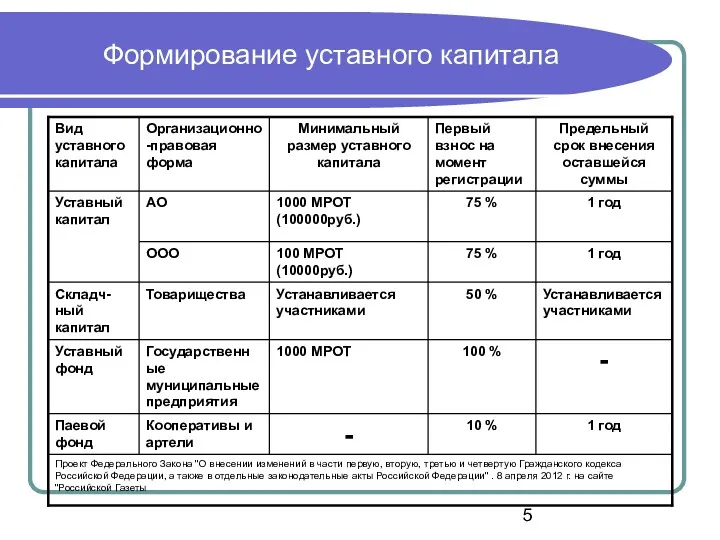

Формирование уставного капитала

Формирование уставного капитала

Минимальный размер уставного капитала:

1. Для предприятий торгующих алкогольной продукцией – УК

Минимальный размер уставного капитала:

1. Для предприятий торгующих алкогольной продукцией – УК

Корреспонденция счетов по учету уставного капитала

Корреспонденция счетов по учету уставного капитала

2. Формирование резервного капитала.

В соответствии с действующим законодательством и учредительными документами

2. Формирование резервного капитала.

В соответствии с действующим законодательством и учредительными документами

Направления использования резервного капитала.

Резервный капитал в акционерных обществах предназначен для следующих

Направления использования резервного капитала.

Резервный капитал в акционерных обществах предназначен для следующих

Кроме обязательного резервного капитала, акционерные общества могут создавать и другие фонды,

например,

Кроме обязательного резервного капитала, акционерные общества могут создавать и другие фонды,

например,

3. Формирование добавочного капитала.

Добавочный капитал – это часть собственного капитала, которая

3. Формирование добавочного капитала.

Добавочный капитал – это часть собственного капитала, которая

Направления использования добавочного капитала.

Суммы, отнесенные в кредит счета 83, как правило,

Направления использования добавочного капитала.

Суммы, отнесенные в кредит счета 83, как правило,

4. Учет нераспределенной прибыли.

Нераспределенная прибыль является важнейшей составляющей собственного капитала организации,

4. Учет нераспределенной прибыли.

Нераспределенная прибыль является важнейшей составляющей собственного капитала организации,

Направления использования нераспределенной прибыли.

Нераспределенная прибыль может быть использована на следующие цели:

пополнение

Направления использования нераспределенной прибыли.

Нераспределенная прибыль может быть использована на следующие цели:

пополнение

Списание убытков.

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в

Списание убытков.

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в

5. Резервы и оценочные обязательства

ПБУ 8-2010 «Оценочные обязательства, условные обязательства и

5. Резервы и оценочные обязательства

ПБУ 8-2010 «Оценочные обязательства, условные обязательства и

Оценочное обязательство –

представляет собой обязательство организации с неопределенной величиной

Оценочное обязательство –

представляет собой обязательство организации с неопределенной величиной

Примеры оценочных обязательств

Предстоящая оплата отпусков работникам,

Гарантийный ремонт и гарантийное обслуживание,

Производственные затраты

Примеры оценочных обязательств

Предстоящая оплата отпусков работникам,

Гарантийный ремонт и гарантийное обслуживание,

Производственные затраты

Признание оценочных обязательств в учете

У организации существует обязанность, исполнение которой организация

Признание оценочных обязательств в учете

У организации существует обязанность, исполнение которой организация

Оценка обязательства

Оценочное обязательство признается в величине, отражающей наиболее достоверную денежную оценку

Оценка обязательства

Оценочное обязательство признается в величине, отражающей наиболее достоверную денежную оценку

2 варианта оценки величины оценочного обязательства

Первый – путем выбора из набора

2 варианта оценки величины оценочного обязательства

Первый – путем выбора из набора

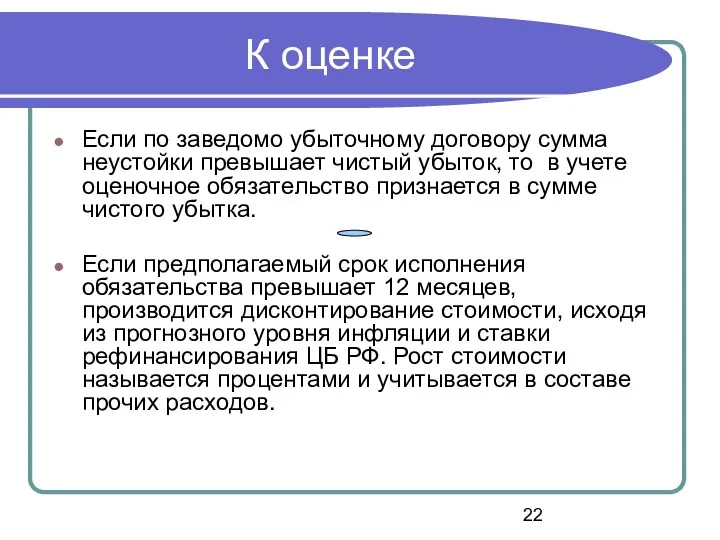

К оценке

Если по заведомо убыточному договору сумма неустойки превышает чистый убыток,

К оценке

Если по заведомо убыточному договору сумма неустойки превышает чистый убыток,

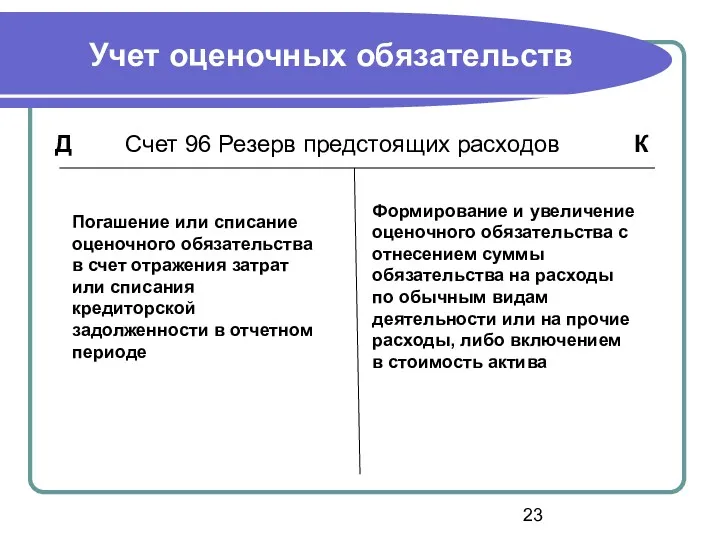

Учет оценочных обязательств

Д Счет 96 Резерв предстоящих расходов К

Формирование и увеличение

Учет оценочных обязательств

Д Счет 96 Резерв предстоящих расходов К

Формирование и увеличение

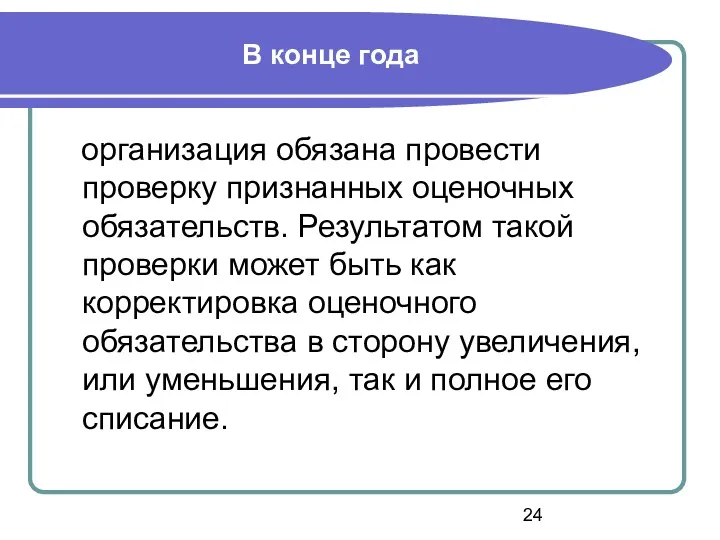

В конце года

организация обязана провести проверку признанных оценочных обязательств. Результатом

В конце года

организация обязана провести проверку признанных оценочных обязательств. Результатом

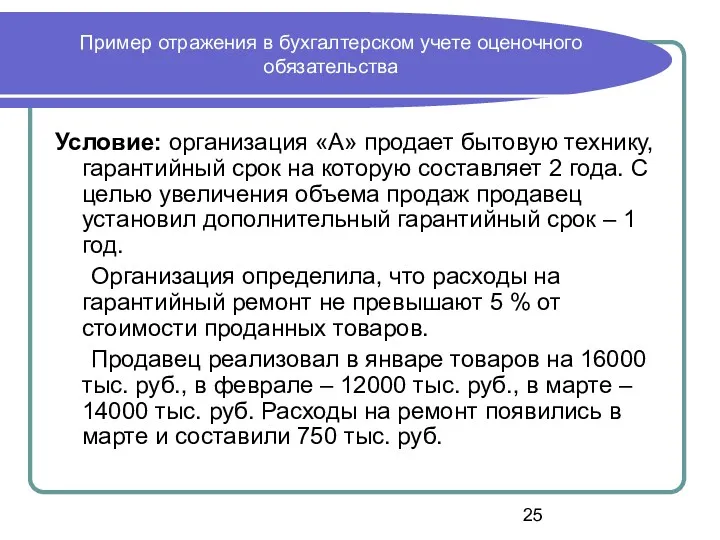

Пример отражения в бухгалтерском учете оценочного обязательства

Условие: организация «А» продает бытовую

Пример отражения в бухгалтерском учете оценочного обязательства

Условие: организация «А» продает бытовую

Учет основных средств. Способы оценки основных средств

Учет основных средств. Способы оценки основных средств Европейский банк реконструкции и развития

Европейский банк реконструкции и развития Фінансова система як об'єкт макрофінансового консультування

Фінансова система як об'єкт макрофінансового консультування Семейный (личный) бюджет. Повышение финансовой грамотности населения

Семейный (личный) бюджет. Повышение финансовой грамотности населения Учет движения основных средств и анализ эффективности их использования в СПК Овсянка

Учет движения основных средств и анализ эффективности их использования в СПК Овсянка Экономическая сущность и классификация инвестиций

Экономическая сущность и классификация инвестиций Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Благоустройство спортивной площадки на территории стадиона МОУ СОШ № 11

Благоустройство спортивной площадки на территории стадиона МОУ СОШ № 11 Учет труда и его оплата

Учет труда и его оплата Моделі аналізу беззбитковості діяльності. Тема 3

Моделі аналізу беззбитковості діяльності. Тема 3 Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка

Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка Эффективного расчёта банковских услуг (ЭРБУ)

Эффективного расчёта банковских услуг (ЭРБУ) Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым

Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым РКМЦ по Самарской области

РКМЦ по Самарской области Податкова система Англії

Податкова система Англії Финансовые консультанты ГГА

Финансовые консультанты ГГА Виды и элементы налогов

Виды и элементы налогов Кредитные программы для жителей села

Кредитные программы для жителей села Управление заемным капиталом

Управление заемным капиталом Исламдық сақтандыру такафул

Исламдық сақтандыру такафул Доходы государственных учреждений

Доходы государственных учреждений Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Финансы домохозяйств и корпораций и государственные финансы

Финансы домохозяйств и корпораций и государственные финансы Финансы и финансовая деятельность государства и муниципальных образований

Финансы и финансовая деятельность государства и муниципальных образований