- Семейный (личный) бюджет. Повышение финансовой грамотности населения

Содержание

- 3. ЗАЧЕМ ПЛАНИРОВАТЬ БЮДЖЕТ? Определить сумму денег, которые Вы сможете потратить не на текущую жизнь, а направить

- 4. Составление бюджета включает в себя три основные фазы:

- 5. Цели финансового планирования

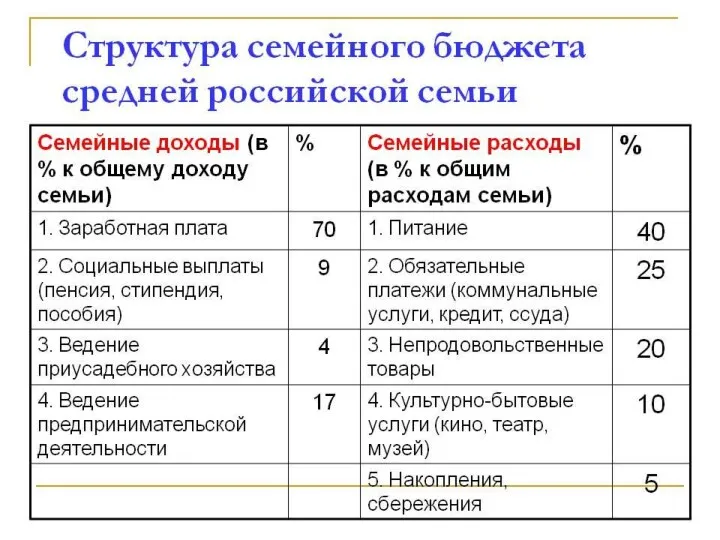

- 6. Структура семейного (личного) бюджета

- 7. Для разумного учета лучше завести ХОЗЯЙСТВЕННУЮ КНИГУ, в которой будут отражены все поступления средств и расходования.

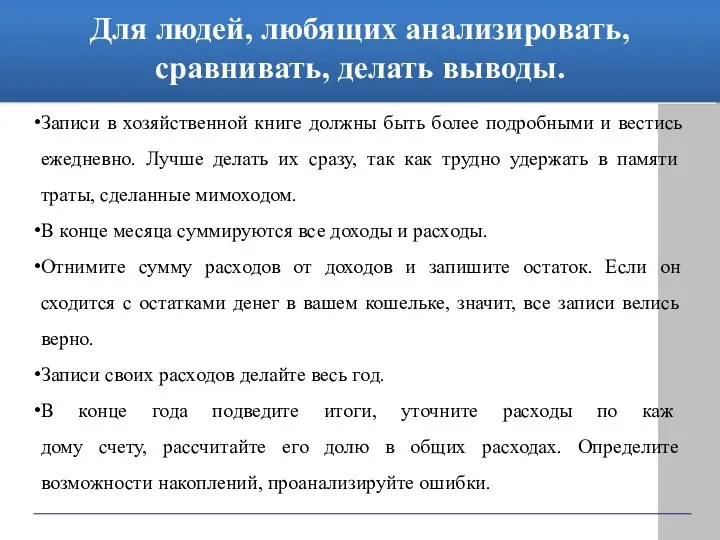

- 10. Для людей, любящих анализировать, сравнивать, делать выводы. Записи в хозяйственной книге должны быть более подробными и

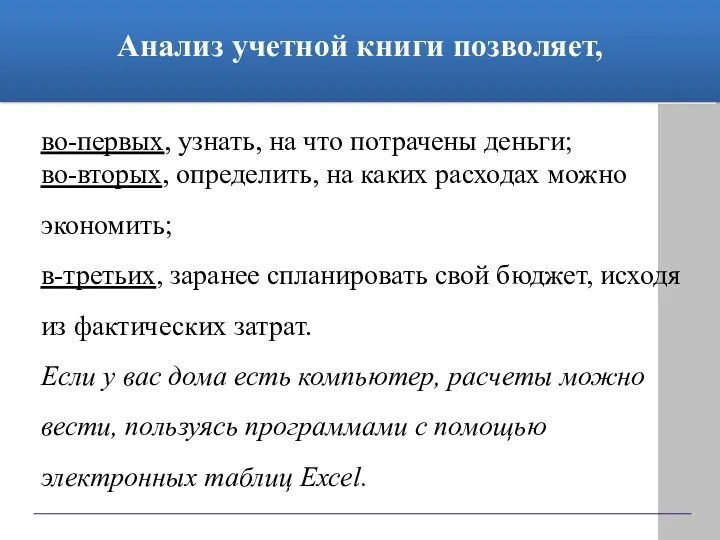

- 11. Анализ учетной книги позволяет, во-первых, узнать, на что потрачены деньги; во-вторых, определить, на каких расходах можно

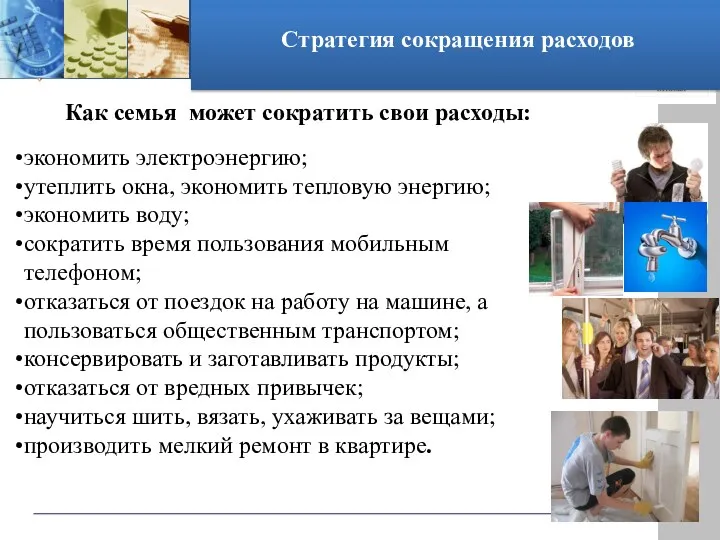

- 12. Как семья может сократить свои расходы: экономить электроэнергию; утеплить окна, экономить тепловую энергию; экономить воду; сократить

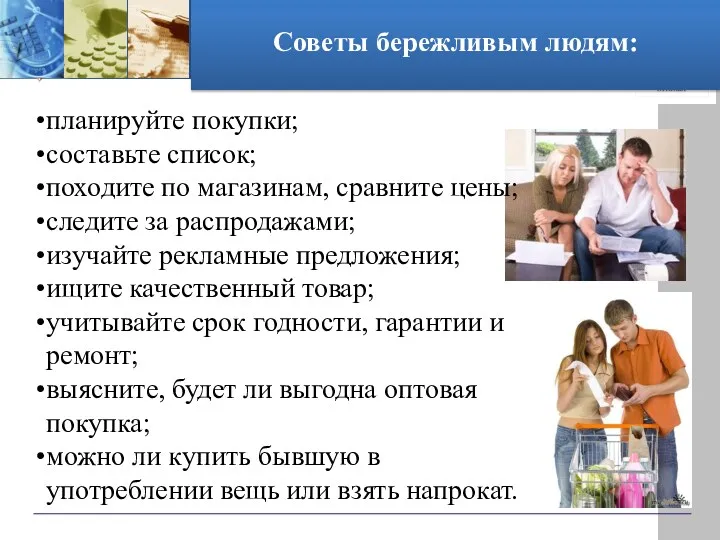

- 13. планируйте покупки; составьте список; походите по магазинам, сравните цены; следите за распродажами; изучайте рекламные предложения; ищите

- 14. Источники увеличения доходной части семейного бюджета Около80% доходов семья получает от профессиональной деятельности. Прежде всего, можно

- 15. Доход от предпринимательства – коммерческая деятельность без образования юридического лица (частная торговля, надомное и кустарное производство,

- 16. Доход от операций с имуществом и денежными средствами: % по банковским вкладам; потребительский кредит; доходы по

- 17. Виды страхования: социальное страхование; индивидуальное страхование; страхование имущества; страхование от несчастных случаев на транспорте; страхование предпринимательской

- 18. Мотивы для сбережений: удовлетворение будущих потребностей (покупка дорогих вещей, накопить средства на отпуск и т.д.); накопление

- 19. Виды сбережений: вклады и депозиты в банках в национальной и иностранной валюте, в том числе на

- 20. В планировании семейного бюджета немаловажную роль играет семейный менеджмент (управление, организация): четкие цели, осознанные всеми членами

- 22. Скачать презентацию

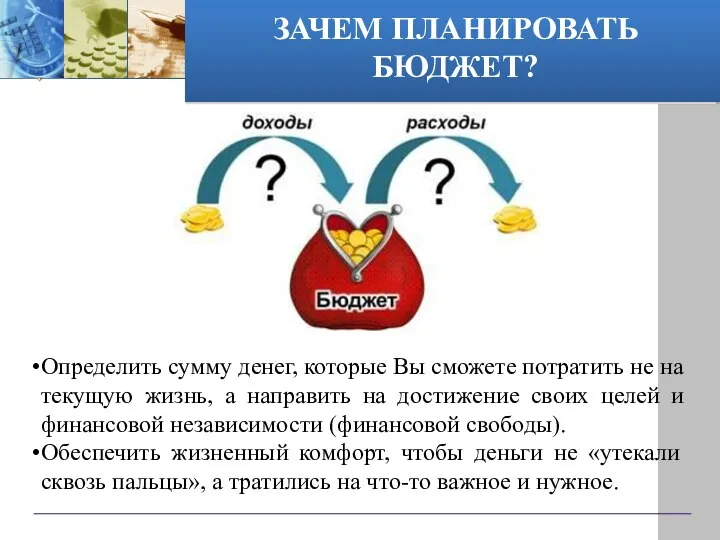

ЗАЧЕМ ПЛАНИРОВАТЬ БЮДЖЕТ?

Определить сумму денег, которые Вы сможете потратить не на

ЗАЧЕМ ПЛАНИРОВАТЬ БЮДЖЕТ?

Определить сумму денег, которые Вы сможете потратить не на

Составление бюджета включает

в себя три основные фазы:

Составление бюджета включает

в себя три основные фазы:

Цели финансового планирования

Цели финансового планирования

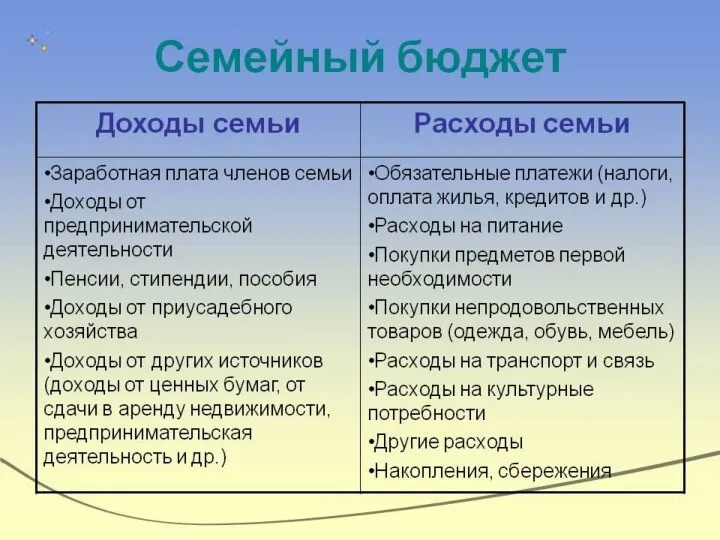

Структура семейного (личного) бюджета

Структура семейного (личного) бюджета

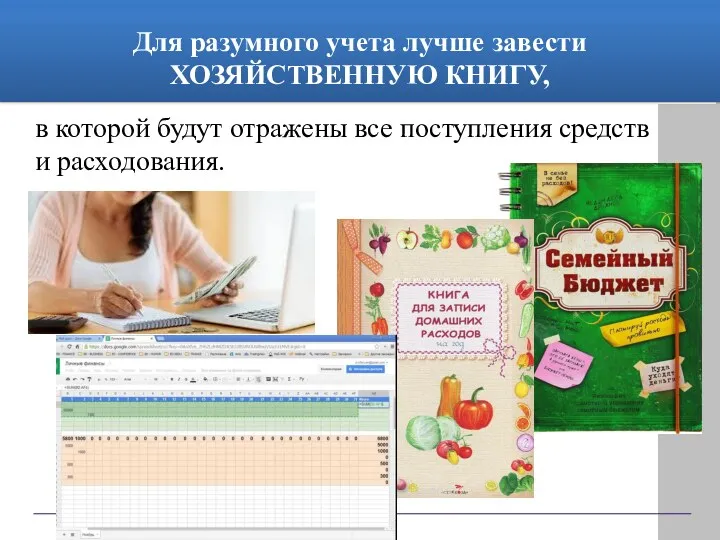

Для разумного учета лучше завести

ХОЗЯЙСТВЕННУЮ КНИГУ,

в которой будут отражены все поступления

Для разумного учета лучше завести

ХОЗЯЙСТВЕННУЮ КНИГУ,

в которой будут отражены все поступления

Для людей, любящих анализировать, сравнивать, делать выводы.

Записи в хозяйственной книге должны

Для людей, любящих анализировать, сравнивать, делать выводы.

Записи в хозяйственной книге должны

Анализ учетной книги позволяет,

во-первых, узнать, на что потрачены деньги;

во-вторых, определить,

Анализ учетной книги позволяет,

во-первых, узнать, на что потрачены деньги;

во-вторых, определить,

Как семья может сократить свои расходы:

экономить электроэнергию;

утеплить окна, экономить тепловую энергию;

экономить

Как семья может сократить свои расходы:

экономить электроэнергию;

утеплить окна, экономить тепловую энергию;

экономить

планируйте покупки;

составьте список;

походите по магазинам, сравните цены;

следите за распродажами;

изучайте рекламные предложения;

ищите

планируйте покупки;

составьте список;

походите по магазинам, сравните цены;

следите за распродажами;

изучайте рекламные предложения;

ищите

Источники увеличения доходной части семейного бюджета

Около80% доходов семья получает от профессиональной

Источники увеличения доходной части семейного бюджета

Около80% доходов семья получает от профессиональной

Доход от предпринимательства – коммерческая деятельность без образования юридического лица (частная

Доход от предпринимательства – коммерческая деятельность без образования юридического лица (частная

Доход от операций с имуществом и денежными средствами:

% по банковским вкладам;

потребительский

Доход от операций с имуществом и денежными средствами:

% по банковским вкладам;

потребительский

Виды страхования:

социальное страхование;

индивидуальное страхование;

страхование имущества;

страхование от несчастных случаев на транспорте;

страхование предпринимательской

Виды страхования:

социальное страхование;

индивидуальное страхование;

страхование имущества;

страхование от несчастных случаев на транспорте;

страхование предпринимательской

Мотивы для сбережений:

удовлетворение будущих потребностей (покупка дорогих вещей, накопить средства на

Мотивы для сбережений:

удовлетворение будущих потребностей (покупка дорогих вещей, накопить средства на

Виды сбережений:

вклады и депозиты в банках в национальной и иностранной валюте,

Виды сбережений:

вклады и депозиты в банках в национальной и иностранной валюте,

В планировании семейного бюджета немаловажную роль играет семейный менеджмент (управление, организация):

четкие

В планировании семейного бюджета немаловажную роль играет семейный менеджмент (управление, организация):

четкие

Состояние в экономике

Состояние в экономике Организация финансирования капитального ремонта общего имущества в многоквартирных домах

Организация финансирования капитального ремонта общего имущества в многоквартирных домах НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года

Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года Финансовоматематические основы инвестиционного проектирования. Тема 3

Финансовоматематические основы инвестиционного проектирования. Тема 3 Обязательное применение единого налогового платежа (ЕНП) с 2023 года

Обязательное применение единого налогового платежа (ЕНП) с 2023 года Сутність, мета та завдання інвестиційного менеджменту

Сутність, мета та завдання інвестиційного менеджменту Валюта. Валютные курсы

Валюта. Валютные курсы Бухгалтерский баланс

Бухгалтерский баланс Зарплатный проект с OTP Bank

Зарплатный проект с OTP Bank Понятие, сущность и функции финансов

Понятие, сущность и функции финансов Фондовая биржа

Фондовая биржа Государственное социальное страхование и его виды. ФЗ Об исполнении бюджета Фонда социального страхования за 2018 год

Государственное социальное страхование и его виды. ФЗ Об исполнении бюджета Фонда социального страхования за 2018 год Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики

Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Інвестиції у засоби виробництва

Інвестиції у засоби виробництва Теория бухгалтерского учета

Теория бухгалтерского учета Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий

Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий Заполнение справок о доходах

Заполнение справок о доходах Инвестиции и методы финансирования

Инвестиции и методы финансирования Основы финансовых вычислений. Переменные и непрерывные ренты. (Тема 6)

Основы финансовых вычислений. Переменные и непрерывные ренты. (Тема 6) Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Податки та збори в Україні, загальні засади їх встановлення

Податки та збори в Україні, загальні засади їх встановлення Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Жалпы және таза табыс

Жалпы және таза табыс Совершенствование системы оплаты труда персонала на примере ООО Промтехэнерго

Совершенствование системы оплаты труда персонала на примере ООО Промтехэнерго Участники налоговых правоотношений

Участники налоговых правоотношений Швестиційна пропозиція. Створення підприємства на земельній ділянці

Швестиційна пропозиція. Створення підприємства на земельній ділянці