- Бухгалтерский баланс

Содержание

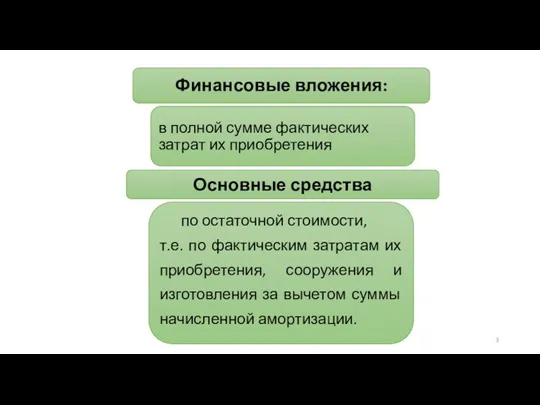

- 3. Основные средства по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом

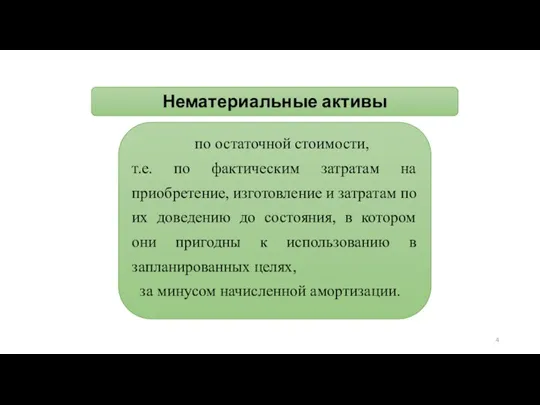

- 4. Нематериальные активы по остаточной стоимости, т.е. по фактическим затратам на приобретение, изготовление и затратам по их

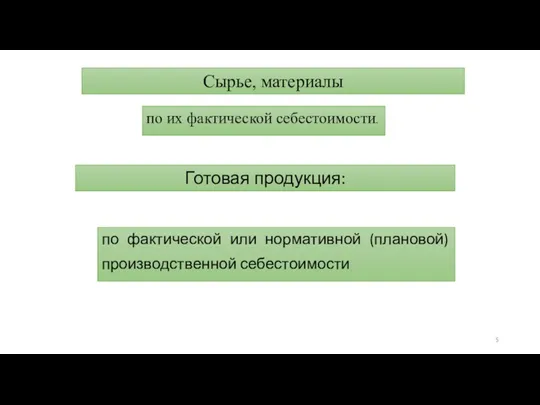

- 5. Сырье, материалы по их фактической себестоимости. по фактической или нормативной (плановой) производственной себестоимости Готовая продукция:

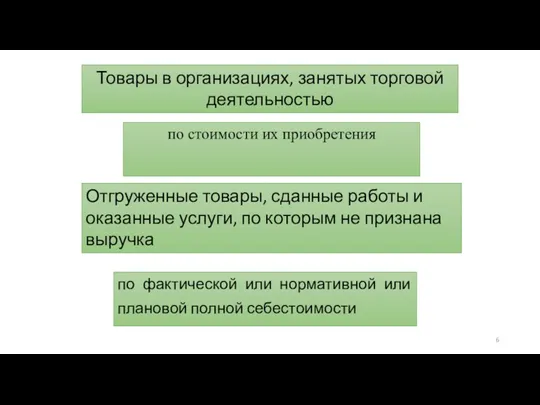

- 6. по стоимости их приобретения Товары в организациях, занятых торговой деятельностью по фактической или нормативной или плановой

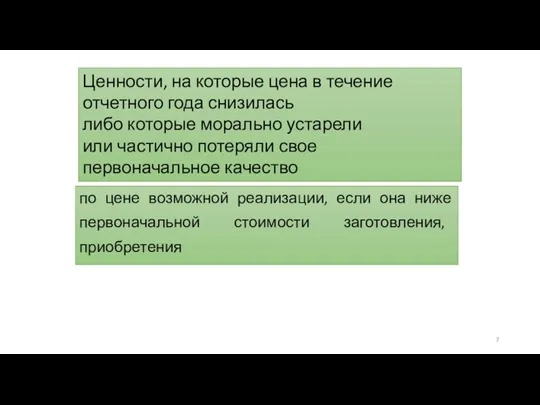

- 7. по цене возможной реализации, если она ниже первоначальной стоимости заготовления, приобретения Ценности, на которые цена в

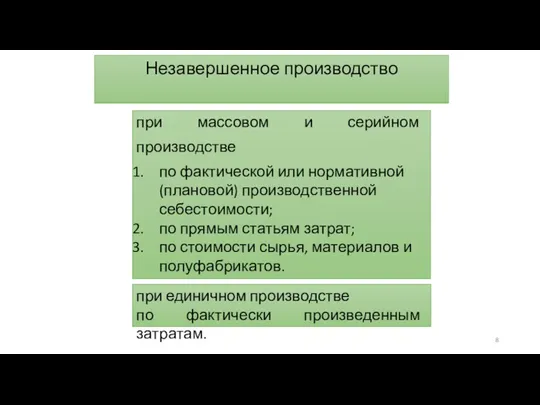

- 8. Незавершенное производство при массовом и серийном производстве по фактической или нормативной (плановой) производственной себестоимости; по прямым

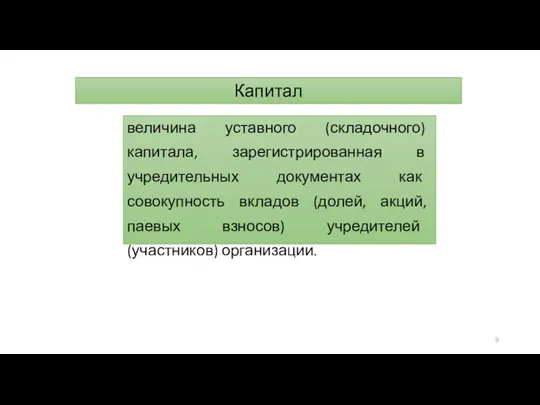

- 9. Капитал величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов)

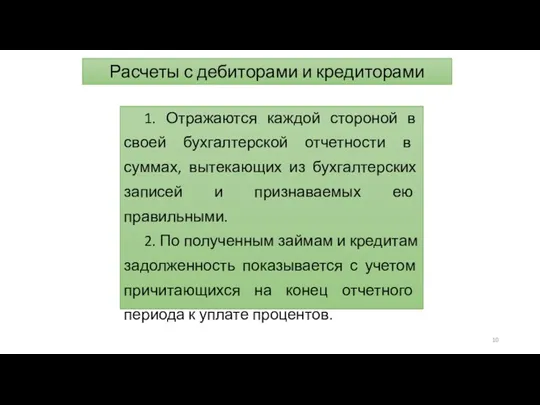

- 10. Расчеты с дебиторами и кредиторами 1. Отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих

- 11. Прибыль (убыток) организации Отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный

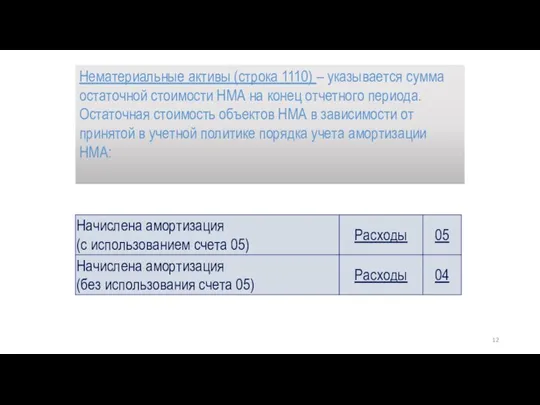

- 12. Нематериальные активы (строка 1110) – указывается сумма остаточной стоимости НМА на конец отчетного периода. Остаточная стоимость

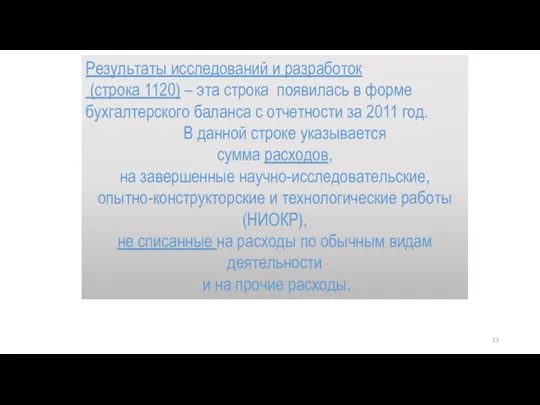

- 13. Результаты исследований и разработок (строка 1120) – эта строка появилась в форме бухгалтерского баланса с отчетности

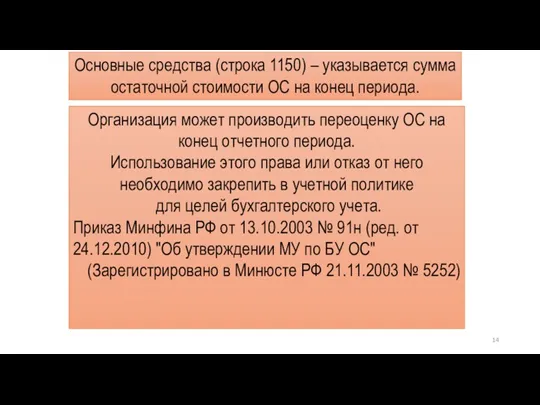

- 14. Основные средства (строка 1150) – указывается сумма остаточной стоимости ОС на конец периода. Организация может производить

- 15. Переоценка ОС производится путем пересчета их остаточной или текущей (восстановительной) стоимости (если объект переоценивался ранее), и

- 16. Переоценка внеоборотных активов (строка 1340) – Указывается кредитовое сальдо по счету 83 «Добавочный капитал», в части

- 17. Сумма дооценки ОС зачисляется в добавочный капитал организации. Последующая сумма уценки в пределах дооценки – уменьшает

- 18. Согласно п. 20. ПБУ 19/02 Финансовые вложения, по которым можно определить в установленном порядке текущую рыночную

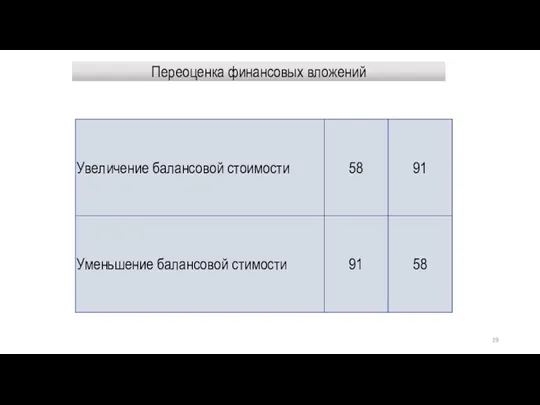

- 19. Переоценка финансовых вложений

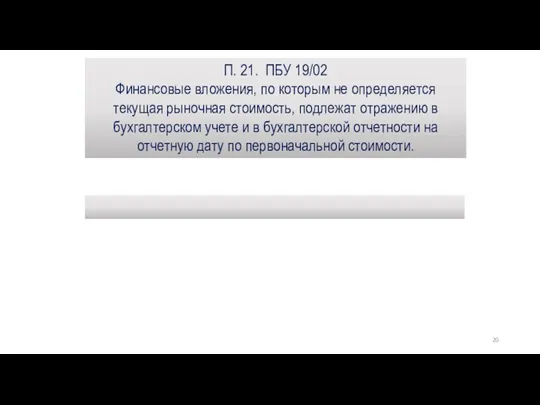

- 20. П. 21. ПБУ 19/02 Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в

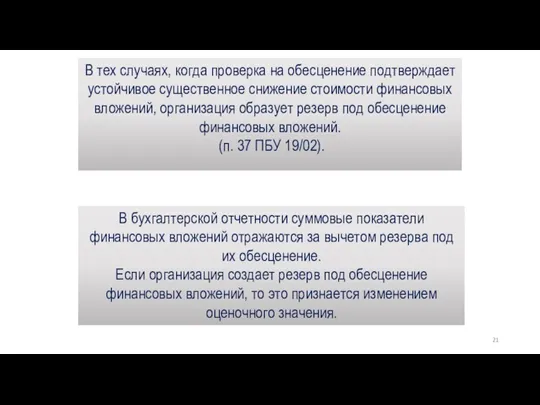

- 21. В бухгалтерской отчетности суммовые показатели финансовых вложений отражаются за вычетом резерва под их обесценение. Если организация

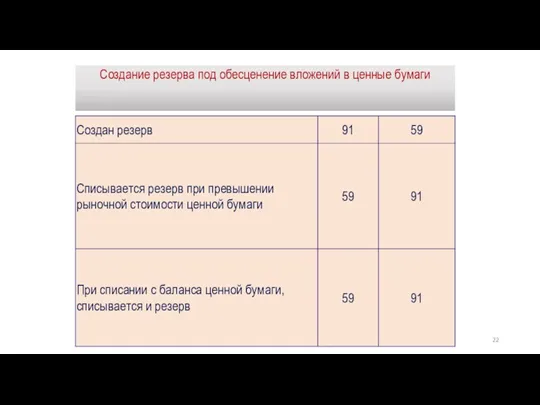

- 22. Создание резерва под обесценение вложений в ценные бумаги

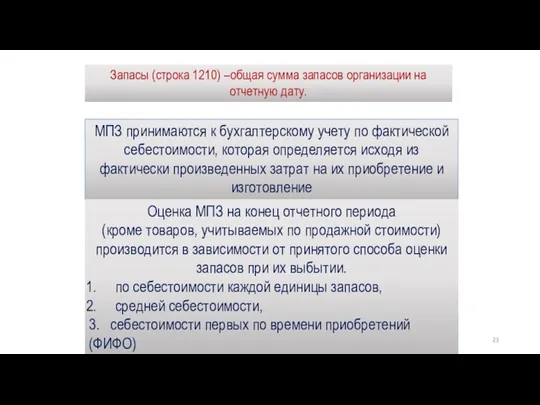

- 23. Запасы (строка 1210) –общая сумма запасов организации на отчетную дату. МПЗ принимаются к бухгалтерскому учету по

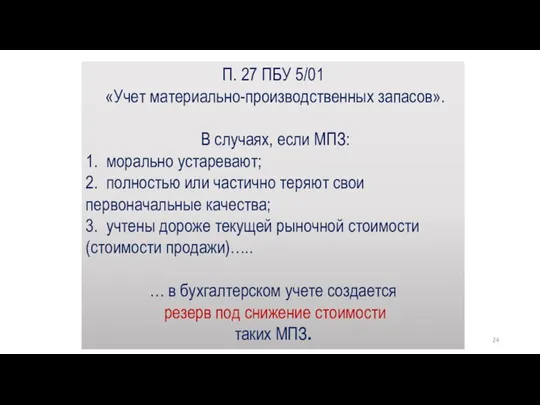

- 24. П. 27 ПБУ 5/01 «Учет материально-производственных запасов». В случаях, если МПЗ: 1. морально устаревают; 2. полностью

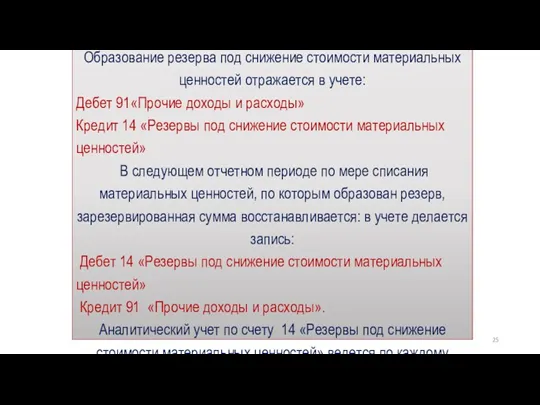

- 25. Образование резерва под снижение стоимости материальных ценностей отражается в учете: Дебет 91«Прочие доходы и расходы» Кредит

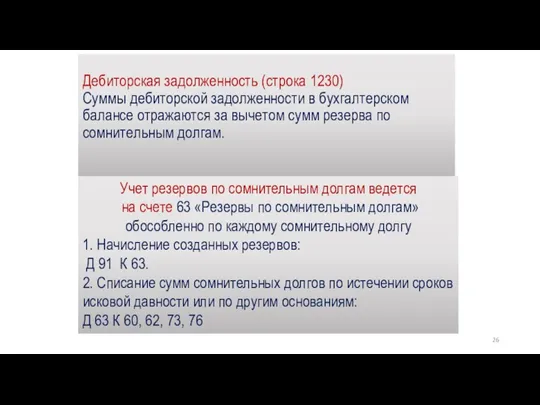

- 26. Дебиторская задолженность (строка 1230) Суммы дебиторской задолженности в бухгалтерском балансе отражаются за вычетом сумм резерва по

- 28. Скачать презентацию

Основные средства

по остаточной стоимости,

т.е. по фактическим затратам их приобретения,

Основные средства

по остаточной стоимости,

т.е. по фактическим затратам их приобретения,

Нематериальные активы

по остаточной стоимости,

т.е. по фактическим затратам на приобретение,

Нематериальные активы

по остаточной стоимости,

т.е. по фактическим затратам на приобретение,

Сырье, материалы

по их фактической себестоимости.

по фактической или нормативной (плановой) производственной себестоимости

Готовая

Сырье, материалы

по их фактической себестоимости.

по фактической или нормативной (плановой) производственной себестоимости

Готовая

по стоимости их приобретения

Товары в организациях, занятых торговой деятельностью

по фактической или

по стоимости их приобретения

Товары в организациях, занятых торговой деятельностью

по фактической или

по цене возможной реализации, если она ниже первоначальной стоимости заготовления, приобретения

Ценности,

по цене возможной реализации, если она ниже первоначальной стоимости заготовления, приобретения

Ценности,

Незавершенное производство

при массовом и серийном производстве

по фактической или нормативной (плановой) производственной

Незавершенное производство

при массовом и серийном производстве

по фактической или нормативной (плановой) производственной

Капитал

величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность

Капитал

величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность

Расчеты с дебиторами и кредиторами

1. Отражаются каждой стороной в своей бухгалтерской

Расчеты с дебиторами и кредиторами

1. Отражаются каждой стороной в своей бухгалтерской

Прибыль (убыток) организации

Отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый

Прибыль (убыток) организации

Отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый

Нематериальные активы (строка 1110) – указывается сумма остаточной стоимости НМА на конец

Нематериальные активы (строка 1110) – указывается сумма остаточной стоимости НМА на конец

Результаты исследований и разработок

(строка 1120) – эта строка появилась в форме

Результаты исследований и разработок

(строка 1120) – эта строка появилась в форме

Основные средства (строка 1150) – указывается сумма остаточной стоимости ОС на конец

Основные средства (строка 1150) – указывается сумма остаточной стоимости ОС на конец

Переоценка ОС производится путем пересчета их остаточной или текущей

(восстановительной)

стоимости

(если объект переоценивался ранее),

Переоценка ОС производится путем пересчета их остаточной или текущей

(восстановительной)

стоимости

(если объект переоценивался ранее),

Переоценка внеоборотных активов (строка 1340) –

Указывается кредитовое сальдо по счету 83

Переоценка внеоборотных активов (строка 1340) –

Указывается кредитовое сальдо по счету 83

Сумма дооценки ОС

зачисляется в добавочный капитал организации.

Последующая сумма уценки

Сумма дооценки ОС

зачисляется в добавочный капитал организации.

Последующая сумма уценки

Согласно п. 20. ПБУ 19/02

Финансовые вложения, по которым можно определить

Согласно п. 20. ПБУ 19/02

Финансовые вложения, по которым можно определить

Переоценка финансовых вложений

Переоценка финансовых вложений

П. 21. ПБУ 19/02

Финансовые вложения, по которым не определяется текущая

П. 21. ПБУ 19/02

Финансовые вложения, по которым не определяется текущая

В бухгалтерской отчетности суммовые показатели финансовых вложений отражаются за вычетом резерва

В бухгалтерской отчетности суммовые показатели финансовых вложений отражаются за вычетом резерва

Создание резерва под обесценение вложений в ценные бумаги

Создание резерва под обесценение вложений в ценные бумаги

Запасы (строка 1210) –общая сумма запасов организации на отчетную дату.

МПЗ принимаются к

Запасы (строка 1210) –общая сумма запасов организации на отчетную дату.

МПЗ принимаются к

П. 27 ПБУ 5/01

«Учет материально-производственных запасов».

В случаях, если МПЗ:

1.

П. 27 ПБУ 5/01

«Учет материально-производственных запасов».

В случаях, если МПЗ:

1.

Образование резерва под снижение стоимости материальных ценностей отражается в учете:

Дебет 91«Прочие

Образование резерва под снижение стоимости материальных ценностей отражается в учете:

Дебет 91«Прочие

Дебиторская задолженность (строка 1230)

Суммы дебиторской задолженности в бухгалтерском балансе отражаются за

Дебиторская задолженность (строка 1230) Суммы дебиторской задолженности в бухгалтерском балансе отражаются за

Основные операции и услуги коммерческих банков

Основные операции и услуги коммерческих банков Налоги на доходы физических лиц

Налоги на доходы физических лиц Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Виды государственных пенсий. Роль государства в их реализации

Виды государственных пенсий. Роль государства в их реализации Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Финансовая система и финансовая политика

Финансовая система и финансовая политика Бухгалтерлік есеп нысандары. Лекция 13

Бухгалтерлік есеп нысандары. Лекция 13 Франциядағы бухгалтерлік есеп

Франциядағы бухгалтерлік есеп Қаржылық сауаттылық

Қаржылық сауаттылық Описание продукта СБП. ВТБ

Описание продукта СБП. ВТБ Повышение эффективности управления объектами недвижимости на базе оценочных технологий

Повышение эффективности управления объектами недвижимости на базе оценочных технологий Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2

Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2 Қазақстанның салық жүйесі және ерекшеліктері

Қазақстанның салық жүйесі және ерекшеліктері Оплата труда и компенсации

Оплата труда и компенсации Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) АТ Піреус Банк МКБ

АТ Піреус Банк МКБ Зарубежный опыт социального страхования

Зарубежный опыт социального страхования ООО Агентство СПС. Изменения по налогам, взносам и проверкам

ООО Агентство СПС. Изменения по налогам, взносам и проверкам Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием

Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома

Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық 37_11020272

37_11020272 Общества взаимного страхования:

Общества взаимного страхования: Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса

Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности