- Бухгалтерлік есеп нысандары. Лекция 13

Содержание

- 2. Бухгалтерлік есепті қазіргі заманға сай ұйымдастырудың негізі- әрқашан айналып тұратын лекті қайтадан жасау, кейбір жағдайларда есептен

- 3. Есептің қайнар көзі деп мыналарды айтамыз: Бухгалтерлік есеп және есеп беру Ішінара есеп мәліметтері Жедел есеп

- 4. Қазіргі уақытта микро- және макро- деңгейде шешім қабылдауды қамтамасыз етуші ақпараттық мәліметтер базасы (ұлттық шоттар жүйесінде

- 5. Статистикалық есеп қоғамда және шаруашылық қызмет ағымындағы мемлекеттік қызығушылық пен процестерді қамтамасыз етуге және ішкі, сыртқы

- 6. Оперативті есепке қажеттіліктің туындау себебі бухгалтерия күнделікті қызметті жедел жоспарлау және реттеу үшін қажет ақпараттарды барлық

- 7. Есептен тыс көздерге жататындар: Ішкі ведомстволық және ведомстводан тыс ревизия, аудиторлық және сапалық қызметі тексерісінің материалдары

- 8. Әр түрлі елдерде «басқару есебі» түсінігі әр түрлі. Алғашында оны ағылшын тілінде жазатын авторлар қолдана бастады.

- 9. АҚШ-та, Канадада басқару есебі қаржылық және өндірістік инвестициялар, олардың қолданылуы және басқа да басқару мәселелері кіретін

- 10. Басқару есебі туралы алғашқы ескерту мерзімі 1855 жыл болып табылады және ол АҚШ-тағы «Лиман Миллс» фабрикасында

- 11. Стандарт-кост жүйесін 1908-1909жж. Г.Эмирсон қолдануды ұсынған, мұнда нормативтерге сәкес кәсіпорын өз бетінше жоспарланған әр түрлі шығын

- 12. Директ-костинг жүйесінің дамуы Дж.Кларк және Дж.Харрис есімдерімен байланысты, олар осы жүйеге өзіндік құн құрамында тек айнымалы

- 13. Өзіндік құнды калькуляциялаудың бағыттарының бірі дифференциалданған жүйе болып табылады, мұны ұсынған ғалымдар Р.Каплан және Р.Купер, олар

- 14. Отандық тәжірибеде қолданатындай етіп бұл есеп түрі туралы қарастырған кеңестік авторлардың бірі С.Стуковты айтуға болады, ол

- 15. Жекелеген елдердің қазіргі ірі өнеркәсіптерінде қаржылық және басқару есептерімен қатар бюджеттік (жоспарлы) есеп те жекеленіп, айрықшаланатын.

- 16. Егер басқару есебінің жүйесі жабық болса, онда бейнелеуші немесе кран-шоттары секілді танымал шоттар, яғни жұптасқан бақылаушы

- 17. Бейнелеуші шоттар; Өзіндік құн орталығының шоттары; Кіріс орталығының шоттары; Қызмет сегменттерінің шоттары; Аналитикалық нәтижелер шоттары; Ішкі

- 18. Басқару есебі дербес жүйе ретінде бірнеше нұсқалар арқылы ұйымдастырылады және нақты ақпарат пен жоспарлауды (нормалау, болжамдау)

- 19. Аналитикалық нысанды сипаттай отырып, оның негізінде талдау жасау тиімді, осыған сәйкес процедуралар жасау мәліметтерін ұсынып жатқанын

- 20. Калькуляциялық нысан, калькуляциялық баптарға байланысты шығындарды біріктіруді жобалайды,бұл өнімнің (жұмыс қызметі) өзіндік құнын алып бару әдістеріне

- 21. Маржиналдық нысан негізінде қызмет сегменттеріне байланысты әртүрлілікті (маржа) анықтау жатыр, яғни айнымалы шығындар мен сатудың арасындағы

- 22. Стратегиялық нысанға мәліметтер жиынтығы және олардың ара қатынасы (көрсеткіштері) қасиеттері тән, бұлар стратегиялық шешімдерді қабылдау нәтижесінде

- 23. Қазіргі заманғы нарықтық экономикада калькуляциялық есеп қағидаларының маңыздылығы өсуде, мұның құрамына өнімнің жеке түрлерінің өзіндік құнын

- 25. Скачать презентацию

Бухгалтерлік есепті қазіргі заманға сай ұйымдастырудың негізі- әрқашан айналып тұратын

Бухгалтерлік есепті қазіргі заманға сай ұйымдастырудың негізі- әрқашан айналып тұратын

Есептің қайнар көзі деп мыналарды айтамыз:

Бухгалтерлік есеп және есеп беру

Ішінара

Есептің қайнар көзі деп мыналарды айтамыз:

Бухгалтерлік есеп және есеп беру

Ішінара

Қазіргі уақытта микро- және макро- деңгейде шешім қабылдауды қамтамасыз етуші

Қазіргі уақытта микро- және макро- деңгейде шешім қабылдауды қамтамасыз етуші

Статистикалық есеп қоғамда және шаруашылық қызмет ағымындағы мемлекеттік қызығушылық пен

Статистикалық есеп қоғамда және шаруашылық қызмет ағымындағы мемлекеттік қызығушылық пен

Оперативті есепке қажеттіліктің туындау себебі бухгалтерия күнделікті қызметті жедел жоспарлау

Оперативті есепке қажеттіліктің туындау себебі бухгалтерия күнделікті қызметті жедел жоспарлау

Есептен тыс көздерге жататындар:

Ішкі ведомстволық және ведомстводан тыс ревизия, аудиторлық және

Есептен тыс көздерге жататындар:

Ішкі ведомстволық және ведомстводан тыс ревизия, аудиторлық және

Әр түрлі елдерде «басқару есебі» түсінігі әр түрлі. Алғашында оны

Әр түрлі елдерде «басқару есебі» түсінігі әр түрлі. Алғашында оны

АҚШ-та, Канадада басқару есебі қаржылық және өндірістік инвестициялар, олардың қолданылуы

АҚШ-та, Канадада басқару есебі қаржылық және өндірістік инвестициялар, олардың қолданылуы

Басқару есебі туралы алғашқы ескерту мерзімі 1855 жыл болып табылады

Басқару есебі туралы алғашқы ескерту мерзімі 1855 жыл болып табылады

Стандарт-кост жүйесін 1908-1909жж. Г.Эмирсон қолдануды ұсынған, мұнда нормативтерге сәкес кәсіпорын

Стандарт-кост жүйесін 1908-1909жж. Г.Эмирсон қолдануды ұсынған, мұнда нормативтерге сәкес кәсіпорын

Директ-костинг жүйесінің дамуы Дж.Кларк және Дж.Харрис есімдерімен байланысты, олар осы

Директ-костинг жүйесінің дамуы Дж.Кларк және Дж.Харрис есімдерімен байланысты, олар осы

Өзіндік құнды калькуляциялаудың бағыттарының бірі дифференциалданған жүйе болып табылады, мұны

Өзіндік құнды калькуляциялаудың бағыттарының бірі дифференциалданған жүйе болып табылады, мұны

Отандық тәжірибеде қолданатындай етіп бұл есеп түрі туралы қарастырған кеңестік

Отандық тәжірибеде қолданатындай етіп бұл есеп түрі туралы қарастырған кеңестік

Жекелеген елдердің қазіргі ірі өнеркәсіптерінде қаржылық және басқару есептерімен қатар

Жекелеген елдердің қазіргі ірі өнеркәсіптерінде қаржылық және басқару есептерімен қатар

Егер басқару есебінің жүйесі жабық болса, онда бейнелеуші немесе кран-шоттары

Егер басқару есебінің жүйесі жабық болса, онда бейнелеуші немесе кран-шоттары

Бейнелеуші шоттар;

Өзіндік құн орталығының шоттары;

Кіріс орталығының шоттары;

Қызмет сегменттерінің шоттары;

Аналитикалық нәтижелер шоттары;

Ішкі

Өзіндік құн орталығының шоттары;

Кіріс орталығының шоттары;

Қызмет сегменттерінің шоттары;

Аналитикалық нәтижелер шоттары;

Ішкі

Басқару есебі дербес жүйе ретінде бірнеше нұсқалар арқылы ұйымдастырылады және

Басқару есебі дербес жүйе ретінде бірнеше нұсқалар арқылы ұйымдастырылады және

Аналитикалық нысанды сипаттай отырып, оның негізінде талдау жасау тиімді, осыған

Аналитикалық нысанды сипаттай отырып, оның негізінде талдау жасау тиімді, осыған

Калькуляциялық нысан, калькуляциялық баптарға байланысты шығындарды біріктіруді жобалайды,бұл өнімнің (жұмыс

Калькуляциялық нысан, калькуляциялық баптарға байланысты шығындарды біріктіруді жобалайды,бұл өнімнің (жұмыс

Маржиналдық нысан негізінде қызмет сегменттеріне байланысты әртүрлілікті (маржа) анықтау жатыр,

Маржиналдық нысан негізінде қызмет сегменттеріне байланысты әртүрлілікті (маржа) анықтау жатыр,

Стратегиялық нысанға мәліметтер жиынтығы және олардың ара қатынасы (көрсеткіштері) қасиеттері

Стратегиялық нысанға мәліметтер жиынтығы және олардың ара қатынасы (көрсеткіштері) қасиеттері

Қазіргі заманғы нарықтық экономикада калькуляциялық есеп қағидаларының маңыздылығы өсуде, мұның

Қазіргі заманғы нарықтық экономикада калькуляциялық есеп қағидаларының маңыздылығы өсуде, мұның

Цели и задачи аудиторской проверки. Аудиторские доказательства

Цели и задачи аудиторской проверки. Аудиторские доказательства Робота банку з готівкою, розрахунково-касові операції

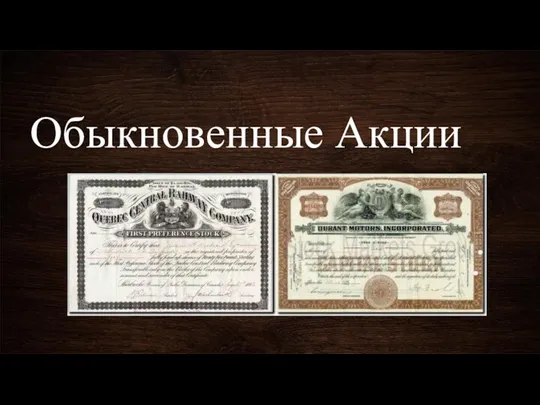

Робота банку з готівкою, розрахунково-касові операції Обыкновенные акции

Обыкновенные акции Основы финансовой системы Великобритании

Основы финансовой системы Великобритании Javne finansije. Lekcija 5

Javne finansije. Lekcija 5 Доходы населения и государственная политика доходов

Доходы населения и государственная политика доходов Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Оформление документов для бухгалтерии

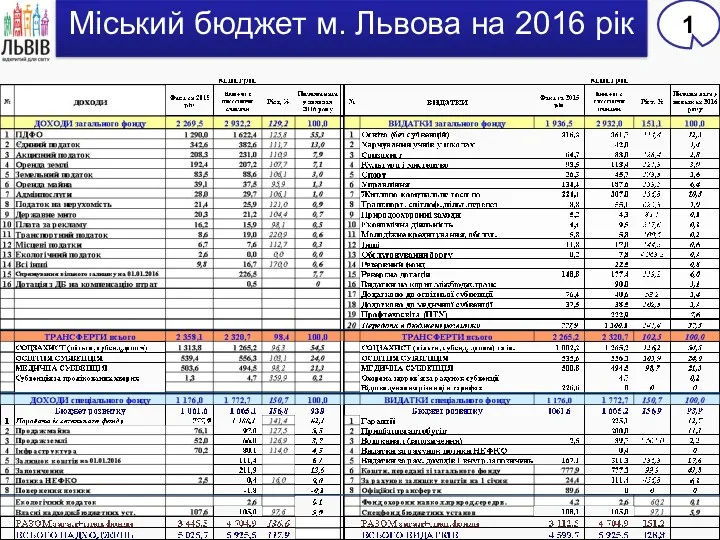

Оформление документов для бухгалтерии Міський бюджет м. Львова на 2016 рік

Міський бюджет м. Львова на 2016 рік Банковская гарантия, поручительство

Банковская гарантия, поручительство Бюджетная классификация РФ

Бюджетная классификация РФ Как законно снизить налоги и защитить бизнес (форум)

Как законно снизить налоги и защитить бизнес (форум) Инвестиции и методы финансирования

Инвестиции и методы финансирования Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году

ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году Отчетность для НКО в 2019 году

Отчетность для НКО в 2019 году Договор банковского счёта

Договор банковского счёта Налоговая система РФ

Налоговая система РФ Деньги и их функции. (Обществознание 7 класс)

Деньги и их функции. (Обществознание 7 класс) Бюджетирование и контроль затрат

Бюджетирование и контроль затрат Проблемы развития ипотеки в России

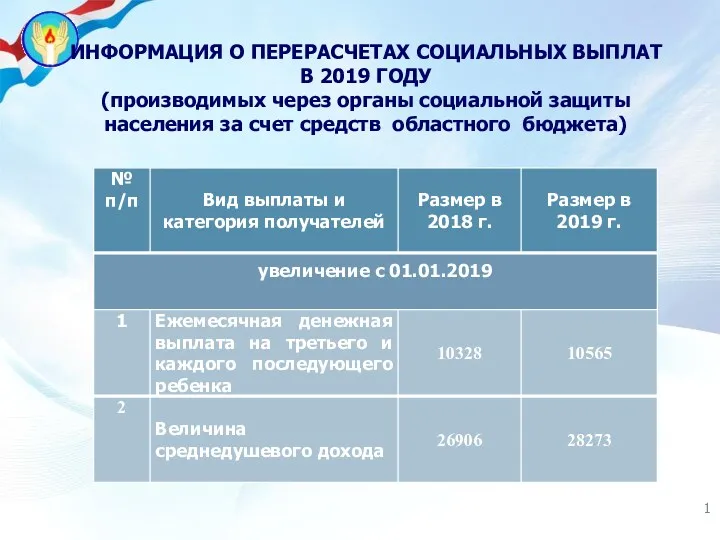

Проблемы развития ипотеки в России Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Основные методы учета затрат и калькулирования себестоимости продукции

Основные методы учета затрат и калькулирования себестоимости продукции Loans and Credits

Loans and Credits Теорія оподаткування

Теорія оподаткування Кредитная политика и корпоративная миссия организации

Кредитная политика и корпоративная миссия организации Государственный бюджет и проблемы его формирования

Государственный бюджет и проблемы его формирования Центральный банк РФ и его функции

Центральный банк РФ и его функции