- Теорія оподаткування

Содержание

- 2. Податки - обов'язковий внесок до бюджету відповідного рівня платниками податків у порядку та на умовах, визначених

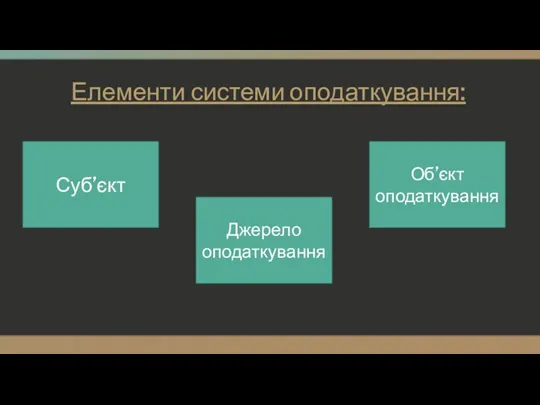

- 3. Елементи системи оподаткування: Суб’єкт Джерело оподаткування Об’єкт оподаткування

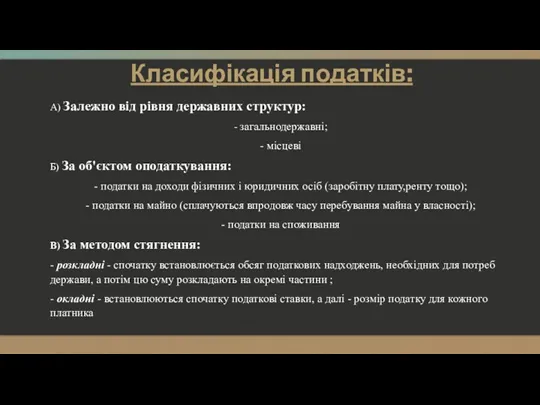

- 4. Класифікація податків: А) Залежно від рівня державних структур: - загальнодержавні; - місцеві Б) За об'єктом оподаткування:

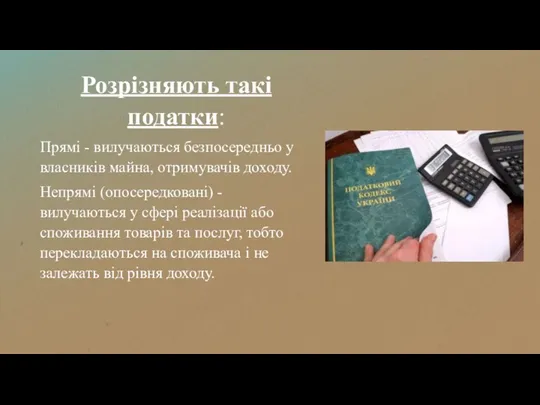

- 5. Розрізняють такі податки: Прямі - вилучаються безпосередньо у власників майна, отримувачів доходу. Непрямі (опосередковані) - вилучаються

- 6. Переваги непрямих податків: - швидке надходження до бюджету, оскільки оподатковуються реалізація та споживання; - рівномірність вилучення

- 7. Недоліки непрямих податків: - неадекватність податків розміру доходів платників; - непомірна обтяжливість для малозабезпечених верств населення.

- 9. Скачать презентацию

Податки - обов'язковий внесок до бюджету відповідного рівня платниками податків у

Податки - обов'язковий внесок до бюджету відповідного рівня платниками податків у

Елементи системи оподаткування:

Суб’єкт

Джерело оподаткування

Об’єкт оподаткування

Елементи системи оподаткування:

Суб’єкт

Джерело оподаткування

Об’єкт оподаткування

Класифікація податків:

А) Залежно від рівня державних структур:

- загальнодержавні;

- місцеві

Б) За об'єктом

Класифікація податків:

А) Залежно від рівня державних структур:

- загальнодержавні;

- місцеві

Б) За об'єктом

Розрізняють такі податки:

Прямі - вилучаються безпосередньо у власників майна, отримувачів доходу.

Непрямі

Розрізняють такі податки:

Прямі - вилучаються безпосередньо у власників майна, отримувачів доходу.

Непрямі

Переваги непрямих податків:

- швидке надходження до бюджету, оскільки оподатковуються реалізація та

Переваги непрямих податків:

- швидке надходження до бюджету, оскільки оподатковуються реалізація та

Недоліки непрямих податків:

- неадекватність податків розміру доходів платників;

- непомірна обтяжливість для

Недоліки непрямих податків:

- неадекватність податків розміру доходів платників;

- непомірна обтяжливість для

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Фонд социального страхования

Фонд социального страхования Бухгалтерский учет инвестиционного имущества

Бухгалтерский учет инвестиционного имущества Особенности индивидуального инвестиционного счета

Особенности индивидуального инвестиционного счета Документооборот в ломбарде

Документооборот в ломбарде Сводка и группровка статистических данных

Сводка и группровка статистических данных Монетарная политика (1). Тема 5

Монетарная политика (1). Тема 5 Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации

Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации Что такое карта рассрочки

Что такое карта рассрочки Финансирование здравоохранения. Лекция № 4

Финансирование здравоохранения. Лекция № 4 Мониторинг финансового поведения заемщиков физических и юридических лиц

Мониторинг финансового поведения заемщиков физических и юридических лиц Шесть предложений по финансированию

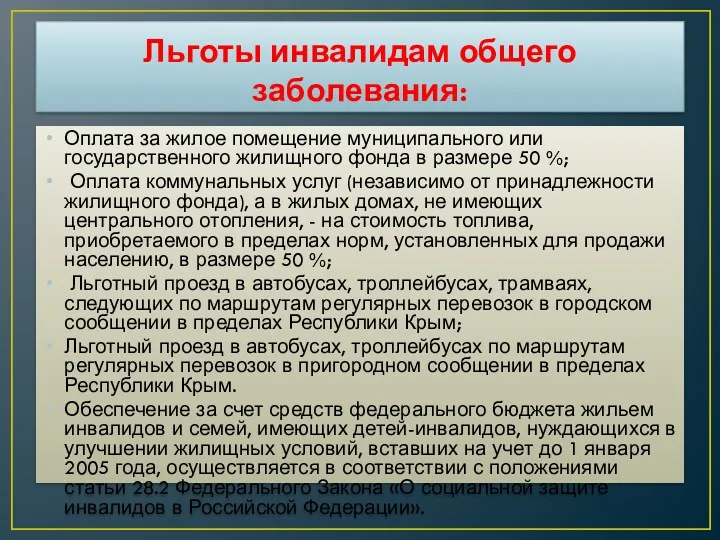

Шесть предложений по финансированию Льготы инвалидам и многодетным семьям

Льготы инвалидам и многодетным семьям Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Сметное дело. Правила определения объемов строительных работ. (Лекция 10)

Сметное дело. Правила определения объемов строительных работ. (Лекция 10) Тема 11. Учет материально-производственных запасов

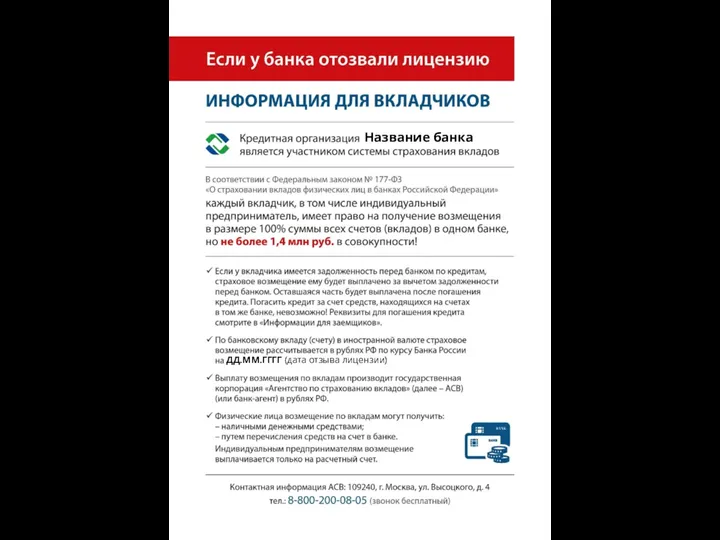

Тема 11. Учет материально-производственных запасов Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Оборотный капитал предприятия

Оборотный капитал предприятия Экономическое содержание проектного финансирования

Экономическое содержание проектного финансирования Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Продолжительность экономической жизни инвестиций и фактор времени

Продолжительность экономической жизни инвестиций и фактор времени Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements Банковская система Америки

Банковская система Америки Анализ финансового состояния предприятия по данным бухгалтерской отчетности

Анализ финансового состояния предприятия по данным бухгалтерской отчетности Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Страхування відповідальності та його види

Страхування відповідальності та його види Финансовая система государства

Финансовая система государства