- Банки: чем они могут быть вам полезны в жизни

Содержание

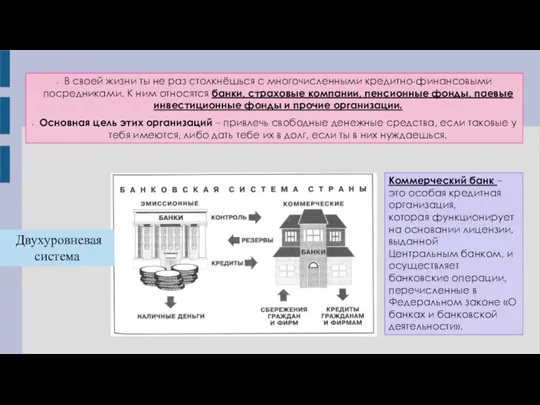

- 2. В своей жизни ты не раз столкнёшься с многочисленными кредитно-финансовыми посредниками. К ним относятся банки, страховые

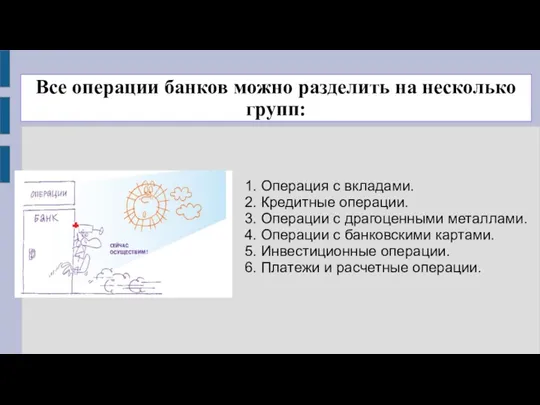

- 3. Все операции банков можно разделить на несколько групп: 1. Операция с вкладами. 2. Кредитные операции. 3.

- 4. Как сохранить собственные средства? Инвестиции – вложение денег с целью получения прибыли. Аня имеет накопления в

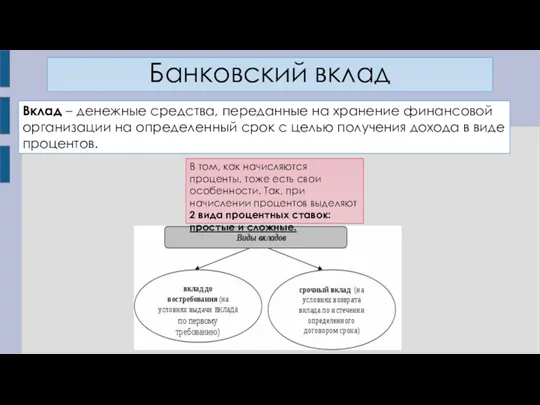

- 5. Банковский вклад Вклад – денежные средства, переданные на хранение финансовой организации на определенный срок с целью

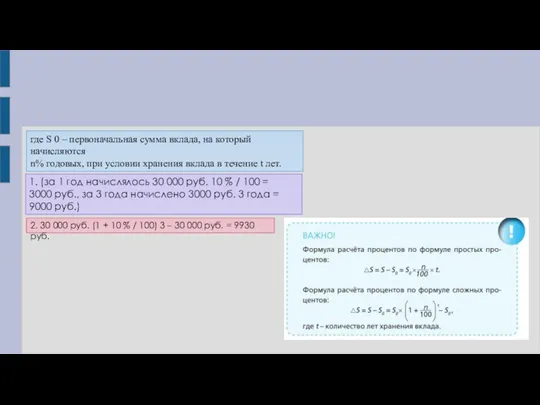

- 6. где S 0 – первоначальная сумма вклада, на который начисляются n% годовых, при условии хранения вклада

- 7. Представьте, что вы положили 100 000 рублей на банковский вклад на 2 года под 10% годовых.

- 8. КАК СОХРАНИТЬ СБЕРЕЖЕНИЯ В ДРАГОЦЕННЫХ МЕТАЛЛАХ? Драгоценный металл гражданин нашей страны может приобрести несколькими способами. Первый

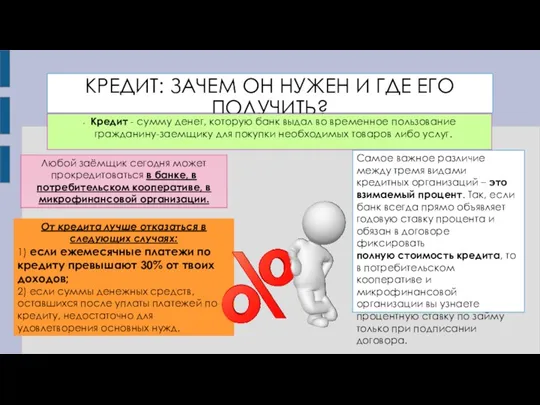

- 9. КРЕДИТ: ЗАЧЕМ ОН НУЖЕН И ГДЕ ЕГО ПОЛУЧИТЬ? Кредит - сумму денег, которую банк выдал во

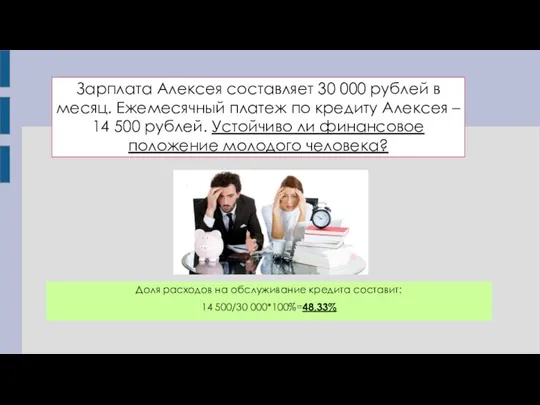

- 10. Доля расходов на обслуживание кредита составит: 14 500/30 000*100%=48,33% Зарплата Алексея составляет 30 000 рублей в

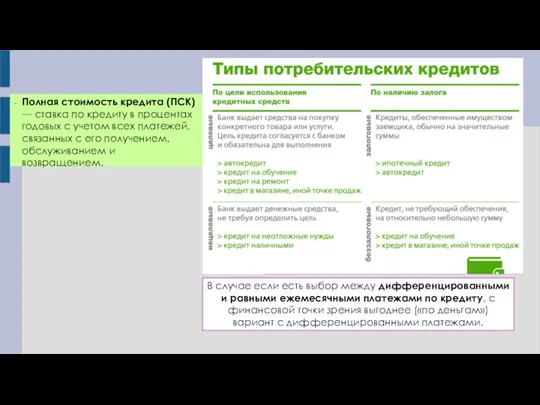

- 11. Полная стоимость кредита (ПСК) — ставка по кредиту в процентах годовых с учетом всех платежей, связанных

- 13. Если вы решили взять кредит, на что в первую очередь следует обратить внимание? На полную стоимость

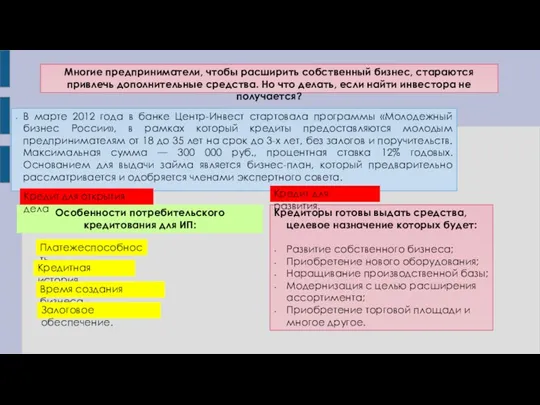

- 14. В марте 2012 года в банке Центр-Инвест стартовала программы «Молодежный бизнес России», в рамках который кредиты

- 16. Что означает МФО? МФО (микрофинансовая организация) — это коммерческие структуры, осуществляющие кредитование физических лиц, в том

- 17. Как избежать обмана? Чтобы избежать обмана, берите займы только в тех МФО, которые работают официально. Деятельность

- 19. Скачать презентацию

В своей жизни ты не раз столкнёшься с многочисленными кредитно-финансовыми посредниками.

В своей жизни ты не раз столкнёшься с многочисленными кредитно-финансовыми посредниками.

Все операции банков можно разделить на несколько групп:

1. Операция с вкладами.

2.

Все операции банков можно разделить на несколько групп:

1. Операция с вкладами.

2.

Как сохранить собственные средства?

Инвестиции – вложение денег с целью получения прибыли.

Аня

Как сохранить собственные средства?

Инвестиции – вложение денег с целью получения прибыли.

Аня

Банковский вклад

Вклад – денежные средства, переданные на хранение финансовой организации на

Банковский вклад

Вклад – денежные средства, переданные на хранение финансовой организации на

где S 0 – первоначальная сумма вклада, на который начисляются

n% годовых,

где S 0 – первоначальная сумма вклада, на который начисляются

n% годовых,

Представьте, что вы положили 100 000 рублей на банковский вклад на

Представьте, что вы положили 100 000 рублей на банковский вклад на

КАК СОХРАНИТЬ СБЕРЕЖЕНИЯ В ДРАГОЦЕННЫХ МЕТАЛЛАХ?

Драгоценный металл гражданин нашей страны может

КАК СОХРАНИТЬ СБЕРЕЖЕНИЯ В ДРАГОЦЕННЫХ МЕТАЛЛАХ?

Драгоценный металл гражданин нашей страны может

КРЕДИТ: ЗАЧЕМ ОН НУЖЕН И ГДЕ ЕГО ПОЛУЧИТЬ?

Кредит - сумму денег,

КРЕДИТ: ЗАЧЕМ ОН НУЖЕН И ГДЕ ЕГО ПОЛУЧИТЬ?

Кредит - сумму денег,

Доля расходов на обслуживание кредита составит:

14 500/30 000*100%=48,33%

Зарплата Алексея составляет 30 000 рублей в

Доля расходов на обслуживание кредита составит:

14 500/30 000*100%=48,33%

Зарплата Алексея составляет 30 000 рублей в

Полная стоимость кредита (ПСК) — ставка по кредиту в процентах годовых

Полная стоимость кредита (ПСК) — ставка по кредиту в процентах годовых

Если вы решили взять кредит, на что в первую очередь следует

Если вы решили взять кредит, на что в первую очередь следует

В марте 2012 года в банке Центр-Инвест стартовала программы «Молодежный бизнес

В марте 2012 года в банке Центр-Инвест стартовала программы «Молодежный бизнес

Что означает МФО?

МФО (микрофинансовая организация) — это коммерческие структуры, осуществляющие

Что означает МФО?

МФО (микрофинансовая организация) — это коммерческие структуры, осуществляющие

Как избежать обмана?

Чтобы избежать обмана, берите займы только в тех МФО,

Как избежать обмана?

Чтобы избежать обмана, берите займы только в тех МФО,

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом Основы финансовых расчетов

Основы финансовых расчетов Международные стандарты финансовой отчетности/ International Financial Reporting Standards

Международные стандарты финансовой отчетности/ International Financial Reporting Standards Наш розумний дім

Наш розумний дім Классификация и содержание инвестиционных и инновационных рисков

Классификация и содержание инвестиционных и инновационных рисков Accounting and Scandals

Accounting and Scandals Учет материально-производственных запасов

Учет материально-производственных запасов Валюта будущего Bitcoin

Валюта будущего Bitcoin Бухгалтерский учет туристских услуг

Бухгалтерский учет туристских услуг Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Финансы предприятия

Финансы предприятия Налог на доходы физических лиц

Налог на доходы физических лиц Кредиты и займы

Кредиты и займы Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Учёт и документальное оформление кредитов и займов в АО Арзамасспирт Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей Бюджет для граждан простыми словами, пгт. Оричи

Бюджет для граждан простыми словами, пгт. Оричи Определение надежности, сравнительный анализ и прогнозирование страховых компаний

Определение надежности, сравнительный анализ и прогнозирование страховых компаний Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Учет расчетов по оплате труда, возможности оптимизации в бюджетных организациях (Омский автотранспортный колледж)

Учет расчетов по оплате труда, возможности оптимизации в бюджетных организациях (Омский автотранспортный колледж) Trade and cash discounts

Trade and cash discounts Семейный бюджет

Семейный бюджет Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе

Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе Теория бухгалтерского учета

Теория бухгалтерского учета Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ

Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ Семейный бюджет

Семейный бюджет Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Регулирование экономики условиях плавающего и фиксированного валютных курсов

Регулирование экономики условиях плавающего и фиксированного валютных курсов Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений

Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений